Przesunięcia towarów między magazynami w UE a Intrastat

Spis treści

I właśnie dlatego tak wiele firm wpada w tę samą pułapkę myślenia. Skoro nie było sprzedaży, to nie ma też obowiązków. Tymczasem rzeczywistość regulacyjna w Unii Europejskiej działa według szerszej logiki, w której sam fakt przemieszczenia towaru między państwami członkowskimi może rodzić konkretne obowiązki sprawozdawcze. To oznacza, że nawet „wewnętrzny” ruch towaru – między magazynami tej samej firmy – może zostać uznany za zdarzenie wymagające raportowania. Dla wielu przedsiębiorców to moment zaskoczenia, bo okazuje się, że operacja, która w systemie magazynowym wygląda jak zwykłe przesunięcie, w oczach administracji publicznej jest czymś znacznie więcej.

Dlaczego temat jest tak mylący

Źródłem największego zamieszania jest fakt, że przedsiębiorcy intuicyjnie patrzą na swoje operacje przez pryzmat VAT, a nie statystyki. VAT jest namacalny, wpływa na cash flow i jest regularnie rozliczany, więc naturalnie staje się głównym punktem odniesienia. Jeśli nie wystawiasz faktury i nie rozpoznajesz sprzedaży, to w praktyce często uznajesz, że temat podatkowy po prostu nie istnieje. Problem polega na tym, że Intrastat funkcjonuje obok VAT i opiera się na zupełnie innym kryterium oceny zdarzeń gospodarczych.

Intrastat nie bada tego, czy doszło do sprzedaży ani czy zmienił się właściciel towaru. Interesuje go wyłącznie fizyczny przepływ towarów pomiędzy państwami członkowskimi Unii Europejskiej. To fundamentalna różnica, która w praktyce powoduje wiele nieporozumień. W e-commerce, gdzie modele logistyczne są coraz bardziej zaawansowane, a towary często przemieszczają się między krajami jeszcze przed sprzedażą, granica między operacją „techniczną” a zdarzeniem raportowym zaczyna się zacierać.

Dodatkowo sytuację komplikuje warstwa operacyjna. Przesunięcia magazynowe są dokumentowane wewnętrznie, najczęściej bez faktur, przy użyciu dokumentów takich jak MM. Dla zespołów operacyjnych i finansowych są to rutynowe działania, które nie kojarzą się z obowiązkami raportowymi na poziomie międzynarodowym. W efekcie trzy różne perspektywy – księgowa, logistyczna i statystyczna – zaczynają się ze sobą mieszać, co prowadzi do błędnych wniosków i często do pominięcia obowiązków Intrastat.

Co warto wiedzieć już na starcie

Na samym początku warto uporządkować jedno kluczowe założenie, które będzie przewijać się przez cały temat: Intrastat nie jest systemem podatkowym, tylko statystycznym, i dlatego obejmuje znacznie szerszy zakres zdarzeń niż klasyczne rozliczenia VAT. Oznacza to, że nawet jeśli dana operacja nie generuje przychodu, nie wymaga wystawienia faktury i nie jest postrzegana jako sprzedaż, nadal może podlegać raportowaniu, jeśli wiąże się z fizycznym przemieszczeniem towarów między krajami UE.

W praktyce oznacza to, że przesunięcia magazynowe – szczególnie w modelach, w których firma posiada zapasy w więcej niż jednym kraju – stają się obszarem, który wymaga świadomego zarządzania, a nie tylko operacyjnej obsługi. To nie jest temat, który można całkowicie zignorować do momentu kontroli, bo obowiązki pojawiają się niezależnie od tego, czy firma jest ich świadoma. Dlatego zrozumienie, kiedy takie przesunięcia podlegają raportowaniu i jak je prawidłowo identyfikować, jest kluczowe dla każdego, kto rozwija sprzedaż w ramach Unii Europejskiej.

Czym jest Intrastat i co tak naprawdę rejestruje

Intrastat jako system statystyki przepływu towarów

Żeby dobrze zrozumieć, dlaczego zwykłe przesunięcie towaru między magazynami może generować obowiązki, trzeba najpierw uporządkować, czym właściwie jest Intrastat. Wbrew intuicji wielu przedsiębiorców nie jest to ani podatek, ani rozszerzenie systemu VAT, tylko narzędzie statystyczne funkcjonujące na poziomie całej Unii Europejskiej. Jego głównym celem jest monitorowanie rzeczywistych przepływów towarów pomiędzy państwami członkowskimi, tak aby administracje publiczne miały pełny obraz tego, jak wygląda obrót towarowy wewnątrz wspólnego rynku.

W Polsce system ten funkcjonuje przy współpracy GUS oraz administracji celno-skarbowej, natomiast jego fundamenty wynikają bezpośrednio z przepisów unijnych. To ważne, bo pokazuje, że nie jest to „lokalny wymysł”, tylko element większej układanki, który obowiązuje wszystkie kraje UE. Jednocześnie Intrastat działa równolegle do VAT, ale na zupełnie innych zasadach. Dane z Intrastat mogą być wykorzystywane przez administrację do analiz czy kontroli, jednak sam system nie służy do rozliczania podatku i nie wpływa bezpośrednio na wysokość zobowiązań podatkowych.

Dla firm e-commerce oznacza to konieczność myślenia o działalności w dwóch równoległych wymiarach. Z jednej strony mamy klasyczne rozliczenia podatkowe, a z drugiej – statystykę przepływu towarów, która rządzi się własnymi zasadami i często „widzi” więcej niż system VAT.

Kluczowa zasada: liczy się fizyczny ruch towaru, nie faktura

Najważniejszą zasadą, która definiuje działanie Intrastat, jest to, że punktem wyjścia nie jest transakcja, tylko fizyczne przemieszczenie towaru między krajami Unii Europejskiej. W praktyce oznacza to, że faktura, sprzedaż czy zmiana właściciela nie są warunkiem powstania obowiązku. Kluczowe jest to, czy towar faktycznie opuścił jeden kraj i trafił do innego państwa członkowskiego jako towar unijny.

To podejście jest zupełnie inne niż w VAT, gdzie wszystko zaczyna się od zdarzenia gospodarczego rozumianego jako transakcja. W Intrastat punktem odniesienia jest logistyka, czyli realny ruch produktów. Dlatego właśnie system obejmuje nie tylko sprzedaż, ale także różnego rodzaju przemieszczenia własnych towarów, uzupełnianie stanów magazynowych czy relokację zapasów między krajami.

Warto jednak od razu doprecyzować jedną rzecz, która często bywa pomijana. Sam fakt fizycznego przemieszczenia towaru nie oznacza jeszcze automatycznego obowiązku raportowania. Taki ruch jest zdarzeniem, które potencjalnie podlega raportowaniu, ale dopiero w momencie, gdy przedsiębiorca spełnia określone warunki, przede wszystkim przekroczył progi statystyczne w danym kraju i jest objęty obowiązkiem Intrastat. Bez tego elementu nawet regularne przesunięcia towarów mogą pozostawać poza systemem.

Przywóz i wywóz – jak Intrastat patrzy na ruch towarów

Cały mechanizm raportowania w Intrastat opiera się na prostym podziale na dwa kierunki przepływu towarów. Pierwszym z nich jest przywóz, czyli sytuacja, w której towar trafia do danego kraju z innego państwa członkowskiego. Drugim jest wywóz, czyli moment, w którym towar opuszcza kraj i jest wysyłany do innego państwa UE. Te pojęcia nie odnoszą się do importu i eksportu w klasycznym sensie, ponieważ dotyczą wyłącznie obrotu wewnątrz Unii.

Kluczowe jest to, że ten sam ruch towaru może być jednocześnie przywozem i wywozem, ale z perspektywy dwóch różnych krajów. Jeśli firma przemieszcza towar z Polski do Niemiec, to w Polsce mamy wywóz, a w Niemczech przywóz. W praktyce oznacza to, że obowiązek raportowania trzeba analizować oddzielnie w każdym kraju, w którym firma działa.

Co więcej, progi statystyczne są ustalane osobno dla przywozu i wywozu oraz indywidualnie przez każde państwo członkowskie. To prowadzi do sytuacji, w której ten sam przepływ towaru może generować obowiązek raportowy tylko w jednym kraju, w obu albo w żadnym, w zależności od tego, czy i kiedy firma przekroczyła odpowiednie limity. Dla przedsiębiorców działających w modelu międzynarodowym oznacza to konieczność monitorowania tych wartości na bieżąco, a nie tylko jednorazowo przy wejściu na nowy rynek.

Brak sprzedaży nie wyklucza obowiązku raportowania

Jednym z najważniejszych wniosków, który często zmienia sposób patrzenia na operacje logistyczne, jest to, że brak sprzedaży w ogóle nie wyklucza obowiązku raportowania w Intrastat. System ten nie wymaga istnienia transakcji handlowej, dlatego obejmuje również sytuacje, w których towary przemieszczają się wyłącznie w ramach jednej firmy.

W praktyce oznacza to, że przesunięcia między magazynami, wysyłki do zagranicznych centrów fulfillment czy relokacja zapasów w ramach własnej sieci logistycznej mogą być traktowane dokładnie tak samo jak sprzedaż do kontrahenta z innego kraju UE, o ile spełnione są warunki raportowe. Z punktu widzenia Intrastat nie ma znaczenia, czy towar został sprzedany, tylko to, że zmienił kraj.

Dla firm e-commerce jest to szczególnie istotne, ponieważ ich model działania bardzo często opiera się na rozproszonej logistyce i zarządzaniu zapasami w kilku krajach jednocześnie. W takim środowisku Intrastat przestaje być teoretycznym obowiązkiem i staje się realnym elementem prowadzenia biznesu, który trzeba uwzględnić na równi z podatkami czy operacjami magazynowymi.

Przesunięcia towarów między magazynami – czy podlegają Intrastat?

Ogólna zasada

W realiach e-commerce przesunięcia towarów między magazynami to codzienna operacja, która zwykle nie budzi żadnych wątpliwości po stronie biznesowej. Towar trafia do Polski, a następnie jest relokowany do innego kraju, żeby skrócić czas dostawy albo zoptymalizować koszty logistyki. Z punktu widzenia właściciela firmy nic szczególnego się nie wydarzyło – nie było sprzedaży, nie było klienta, nie pojawił się przychód. Problem polega na tym, że Intrastat patrzy na tę samą sytuację zupełnie inaczej.

Przesunięcia własnych towarów między magazynami tej samej firmy w różnych państwach Unii Europejskiej są co do zasady traktowane jako operacje, które mogą podlegać ujęciu w Intrastat, o ile dany rodzaj ruchu nie korzysta z wyłączenia i przedsiębiorca jest objęty obowiązkiem sprawozdawczym w danym kraju. Wynika to bezpośrednio z konstrukcji systemu, który koncentruje się na fizycznym przepływie towarów między państwami członkowskimi, a nie na charakterze transakcji czy relacji własnościowych.

To właśnie dlatego transfery między oddziałami, magazynami własnymi czy centrami fulfillment nie są żadnym wyjątkiem, tylko jednym z najbardziej typowych przypadków analizowanych w Intrastat. Dla statystyki taki ruch wygląda bardzo podobnie jak klasyczna wysyłka do kontrahenta w innym kraju. Różnica istnieje z perspektywy biznesowej i podatkowej, ale w kontekście przepływu towarów między państwami UE przestaje mieć kluczowe znaczenie.

Kluczowe warunki objęcia Intrastat

Mimo że przesunięcia magazynowe wpisują się w zakres Intrastat, nie każde takie przemieszczenie automatycznie prowadzi do obowiązku raportowania. W praktyce trzeba spojrzeć na kilka warunków jednocześnie, które razem tworzą podstawę do oceny, czy dana operacja powinna znaleźć się w deklaracji.

Pierwszym elementem jest rzeczywiste przemieszczenie towaru między dwoma państwami członkowskimi Unii Europejskiej. Chodzi o faktyczny transport, w wyniku którego towar fizycznie przekracza granicę, a nie tylko o zmianę lokalizacji w systemie czy przypisanie go do innego magazynu na poziomie ewidencyjnym. Jeżeli produkt pozostaje w tym samym kraju, Intrastat w ogóle nie znajduje zastosowania, niezależnie od tego, jak skomplikowana jest struktura magazynowa firmy.

Drugim aspektem jest charakter towarów. Co do zasady Intrastat obejmuje towary unijne, czyli dopuszczone do swobodnego obrotu na terenie UE, z uwzględnieniem szczególnych reguł i wyłączeń przewidzianych w statystyce handlu towarami. W praktyce oznacza to, że jeśli towar był wcześniej importowany spoza Unii, musi przejść odpowiednie procedury i uzyskać status umożliwiający jego swobodny obrót, zanim jego dalsze przemieszczenia będą analizowane w kontekście Intrastat.

Trzecim, kluczowym elementem jest status samego przedsiębiorcy w danym kraju. Obowiązek raportowania powstaje dopiero wtedy, gdy firma przekroczy określone progi statystyczne dla przywozu lub wywozu i zostanie objęta systemem Intrastat w tym państwie. Dopiero w tym momencie potencjalne zdarzenie raportowe zamienia się w realny obowiązek sprawozdawczy. W praktyce oznacza to, że dwie firmy mogą wykonywać identyczne przesunięcia towarów, ale tylko jedna z nich będzie zobowiązana do ich raportowania.

Można więc powiedzieć, że połączenie fizycznego ruchu towaru między krajami UE, odpowiedniego statusu towarów oraz przekroczenia progów statystycznych jest typową przesłanką powstania obowiązku raportowego, przy czym szczegóły zawsze zależą od krajowych zasad Intrastat, obowiązujących limitów oraz ewentualnych wyłączeń przewidzianych w przepisach.

Jak raportować takie przesunięcia

Jeżeli przesunięcie magazynowe spełnia warunki objęcia Intrastat, jego ujęcie w systemie opiera się na prostym, ale bardzo ważnym założeniu, że każdy ruch towaru analizuje się z perspektywy kraju wysyłki i kraju przeznaczenia. Ten sam transfer jest więc traktowany jako wywóz w państwie, z którego towar wyjeżdża, oraz jako przywóz w państwie, do którego trafia.

W praktyce oznacza to, że przesunięcie towaru z magazynu w Polsce do magazynu w Niemczech będzie kwalifikowane jako wywóz w Polsce i przywóz w Niemczech. To jednak nie oznacza automatycznie obowiązku raportowania w obu krajach. Każde państwo stosuje własne progi statystyczne i określa moment, od którego przedsiębiorca staje się podmiotem zobowiązanym. Dodatkowo progi te są ustalane oddzielnie dla przywozu i wywozu, co jeszcze bardziej zwiększa liczbę możliwych scenariuszy.

W efekcie ten sam ruch towaru może być raportowany tylko w kraju wysyłki, tylko w kraju odbioru, w obu krajach jednocześnie albo w ogóle nie trafić do deklaracji, jeśli firma nie przekroczyła progów w żadnym z nich. To sprawia, że ocena obowiązków Intrastat wymaga nie tylko analizy samego przepływu towarów, ale także bieżącego monitorowania sytuacji firmy w każdym kraju, w którym prowadzi działalność logistyczną.

Z perspektywy operacyjnej oznacza to również, że przesunięcia magazynowe nie mogą być traktowane wyłącznie jako techniczny element zarządzania zapasem. Stają się one częścią szerszego systemu raportowania, w którym logistyka, dane magazynowe i obowiązki statystyczne zaczynają się ze sobą łączyć.

Intrastat a VAT – dwa światy, które się przecinają

Brak sprzedaży nie oznacza braku skutków podatkowych

Jednym z najczęstszych błędów w praktyce jest założenie, że skoro nie doszło do sprzedaży, to nie powstają żadne obowiązki podatkowe ani raportowe. W e-commerce takie myślenie jest szczególnie zdradliwe, bo operacje logistyczne bardzo często wyprzedzają sprzedaż. Towar trafia do zagranicznego magazynu jeszcze zanim pojawi się klient, a przedsiębiorca traktuje to wyłącznie jako element optymalizacji dostaw i obsługi zamówień.

Na gruncie VAT takie podejście nie zawsze jest prawidłowe. Przemieszczenie własnych towarów do innego państwa członkowskiego może – co do zasady i przy spełnieniu określonych warunków – zostać potraktowane jak wewnątrzwspólnotowa dostawa towarów w kraju wysyłki oraz jako wewnątrzwspólnotowe nabycie w kraju, do którego towar trafia. Oznacza to, że mimo braku klasycznej sprzedaży pojawia się zdarzenie, które trzeba odpowiednio rozpoznać w VAT.

To właśnie tutaj zaczyna się realne „zderzenie światów”. Z perspektywy biznesowej mamy do czynienia z prostym przesunięciem magazynowym, ale z perspektywy przepisów może to być zdarzenie, które wpływa na obowiązki podatkowe, rejestracje w innych krajach czy sposób raportowania. I dokładnie w tym miejscu bardzo łatwo pomylić VAT z Intrastat, bo oba systemy reagują na ten sam ruch towaru, choć każdy robi to na swój sposób.

Przesunięcie towarów jako WDT i WNT

Z punktu widzenia VAT przemieszczenie własnych towarów między państwami UE jest traktowane w określonych przypadkach jak szczególny rodzaj dostawy. W praktyce oznacza to, że w kraju wysyłki może zostać uznane za wewnątrzwspólnotową dostawę towarów, a w kraju odbioru za wewnątrzwspólnotowe nabycie. Mimo że firma formalnie nie sprzedaje towaru innemu podmiotowi, system VAT „widzi” tę operację jako dwa powiązane zdarzenia.

Takie podejście wynika z konstrukcji unijnego VAT i ma na celu zachowanie spójności opodatkowania w kraju, do którego towar jest przemieszczany i gdzie będzie dalej wykorzystywany lub sprzedawany. Dzięki temu system zachowuje ciągłość rozliczeń, nawet jeśli towar przemieszcza się w ramach jednego przedsiębiorstwa.

Warto jednak pamiętać, że nie każde przemieszczenie będzie automatycznie kwalifikowane w ten sposób. Istnieją wyjątki i szczególne procedury, takie jak chociażby call-off stock czy określone przemieszczenia czasowe, które mogą zmieniać sposób traktowania operacji w VAT. To kolejny powód, dla którego nie można patrzeć na takie zdarzenia w sposób uproszczony.

Jednocześnie to samo przesunięcie funkcjonuje równolegle w Intrastat jako wywóz i przywóz. Jedno fizyczne zdarzenie ma więc dwa różne „życia” – jedno podatkowe i jedno statystyczne. I choć kierunki są podobne, to logika ich powstania jest zupełnie inna.

Różnica podejścia: VAT a Intrastat

Najważniejsza różnica między VAT a Intrastat polega na tym, co jest punktem wyjścia do analizy danego zdarzenia. VAT koncentruje się na dostawie towarów i skutkach prawnych tej operacji. Nie zawsze musi to oznaczać zmianę własności, ale zawsze oznacza zdarzenie, które przepisy uznają za dostawę i które podlega określonym zasadom opodatkowania.

Intrastat działa zupełnie inaczej. Nie analizuje skutków prawnych ani relacji między podmiotami, tylko skupia się na fizycznym przemieszczeniu towarów między państwami członkowskimi. Nie interesuje go, czy wystawiono fakturę, czy powstał obowiązek podatkowy ani czy doszło do przeniesienia własności. Liczy się wyłącznie to, że towar opuścił jeden kraj i pojawił się w innym.

W efekcie te dwa systemy tylko częściowo się pokrywają. Są sytuacje, w których jedno zdarzenie będzie widoczne zarówno w VAT, jak i w Intrastat, ale są też takie, w których skutki będą różne. W VAT dana operacja może być neutralna podatkowo lub nie generować realnego podatku do zapłaty, podczas gdy w Intrastat nadal będzie podlegać raportowaniu jako fizyczny przepływ towarów.

Dlaczego te systemy są często mylone

Powód, dla którego VAT i Intrastat są tak często mylone, jest dość prosty. Oba systemy operują na bardzo podobnych sytuacjach i wykorzystują zbliżone pojęcia, takie jak ruch towarów między państwami członkowskimi czy kierunki przepływu. Dla przedsiębiorcy patrzącego na dane w systemie ERP wszystko wygląda jak jeden proces, który zaczyna się w magazynie i kończy w innym kraju.

Dodatkowo dane wykorzystywane do obu systemów często pochodzą z tych samych źródeł, takich jak systemy magazynowe czy sprzedażowe. To wzmacnia wrażenie, że mamy do czynienia z jednym obowiązkiem, podczas gdy w rzeczywistości są to dwa niezależne mechanizmy, które tylko częściowo się pokrywają.

Największy problem pojawia się wtedy, gdy przedsiębiorca próbuje przenieść logikę VAT na Intrastat albo odwrotnie. Jeśli ktoś zakłada, że brak sprzedaży oznacza brak obowiązku, to bardzo łatwo przeoczy raportowanie statystyczne. Z kolei jeśli ktoś próbuje traktować Intrastat jak system podatkowy, może zacząć szukać tam zależności, które po prostu nie istnieją. Dlatego kluczowe jest rozdzielenie tych dwóch perspektyw i świadome analizowanie każdej operacji jednocześnie w kontekście podatkowym i statystycznym.

Dokumentacja przesunięć magazynowych

Brak faktury sprzedaży nie oznacza braku dokumentacji

W przypadku przesunięć towarów między magazynami jednej firmy pierwszą rzeczą, która może wprowadzać w błąd, jest brak klasycznej faktury sprzedaży. Nie ma kontrahenta, nie ma ceny sprzedaży, nie pojawia się przychód, więc intuicyjnie takie zdarzenie wydaje się „niewidoczne” z punktu widzenia formalnego. W praktyce jednak brak faktury nie oznacza braku dokumentacji, a tym bardziej braku obowiązków ewidencyjnych.

Każde przemieszczenie towaru powinno być udokumentowane w sposób, który pozwala odtworzyć jego przebieg i parametry. Wynika to zarówno z ogólnych zasad prowadzenia ewidencji gospodarczej, jak i z praktycznych wymogów związanych z VAT i Intrastat. W przypadku przesunięć magazynowych ciężar dowodowy rzeczywiście przenosi się z dokumentów sprzedażowych na systemy wewnętrzne i operacyjne, które stają się głównym źródłem informacji o tym, co faktycznie wydarzyło się w logistyce.

Dla wielu firm oznacza to zmianę podejścia do danych. Operacje magazynowe przestają być wyłącznie „technicznym ruchem towaru”, a zaczynają pełnić rolę podstawy do raportowania na poziomie krajowym i unijnym. Jeżeli dane są niespójne, niekompletne albo trudne do odtworzenia, problem pojawia się nie tylko na poziomie operacyjnym, ale również przy raportowaniu.

Dokumenty wewnętrzne jako podstawa ewidencji

W praktyce przesunięcia między magazynami są dokumentowane za pomocą dokumentów wewnętrznych, takich jak dokumenty przesunięć międzymagazynowych, często oznaczane w systemach ERP jako MM. Choć sama nazwa może się różnić w zależności od systemu, mechanizm jest ten sam – dokument odzwierciedla fizyczny ruch towaru z jednego miejsca do drugiego i aktualizuje stany magazynowe.

Z perspektywy Intrastat takie dokumenty nabierają szczególnego znaczenia, ponieważ stanowią podstawowe źródło informacji o kierunku przepływu, rodzaju towaru i jego ilości. To właśnie na ich podstawie można ustalić, kiedy doszło do przemieszczenia między krajami oraz jakie towary były nim objęte. Warto jednak podkreślić, że dane z dokumentów magazynowych są zazwyczaj punktem wyjścia, a nie gotową podstawą do raportowania.

Intrastat nie wymaga konkretnej formy dokumentu, ale wymaga zestawu określonych danych statystycznych, takich jak kod towaru według nomenklatury CN, wartość, ilość, kraj wysyłki lub przeznaczenia oraz – w przypadku przywozu – kraj pochodzenia. Oznacza to, że dane z dokumentów magazynowych często muszą zostać uzupełnione lub przekształcone, zanim trafią do deklaracji.

Rola ewidencji logistycznej i podatkowej

Jednym z kluczowych wyzwań dla firm działających w kilku krajach jest właściwe rozdzielenie i jednoczesne powiązanie ewidencji logistycznej oraz podatkowej. Ewidencja logistyczna odzwierciedla fizyczny ruch towarów i jest głównym źródłem danych dla Intrastat, które następnie są przetwarzane do celów statystycznych. To właśnie ona pokazuje, gdzie towar się znajdował i jak przemieszczał się między magazynami.

Z kolei ewidencja podatkowa koncentruje się na zdarzeniach uznawanych za dostawy towarów na gruncie VAT. W niektórych przypadkach oba obszary będą się pokrywać, na przykład przy przemieszczeniach traktowanych jako WDT i WNT, ale nie zawsze moment ujęcia i zakres danych będą identyczne. To oznacza, że firma musi umieć spojrzeć na tę samą operację z dwóch różnych perspektyw i prawidłowo przypisać ją do obu systemów.

W praktyce brak spójności między ewidencją logistyczną a podatkową jest jedną z najczęstszych przyczyn problemów. Jeżeli dane w systemie magazynowym nie odpowiadają temu, co zostało wykazane w rozliczeniach VAT lub Intrastat, pojawiają się rozbieżności, które mogą być widoczne w analizach lub podczas kontroli. Dlatego kluczowe jest, aby oba obszary były ze sobą powiązane, nawet jeśli działają według różnych zasad.

Jak dane z operacji magazynowych trafiają do Intrastat

W praktyce proces raportowania Intrastat zaczyna się w magazynie i systemach operacyjnych, a nie w księgowości. To tam powstają dane o przemieszczeniach, które później są agregowane i przekształcane w informacje wymagane w deklaracjach statystycznych. Każde przesunięcie między krajami powinno być możliwe do zidentyfikowania i opisania na podstawie danych systemowych.

Na tym etapie kluczowe jest zebranie i odpowiednie przygotowanie informacji takich jak kierunek przepływu, kod towaru według CN, ilość, wartość oraz kraj wysyłki lub przeznaczenia, a w przypadku przywozu również kraj pochodzenia. Wartość towaru często nie wynika bezpośrednio z dokumentu magazynowego i może wymagać dodatkowych przeliczeń lub uzupełnień zgodnie z zasadami stosowanymi w danym kraju.

Dopiero po przetworzeniu tych danych możliwe jest ich przypisanie do odpowiednich kategorii Intrastat i wykazanie jako przywóz lub wywóz. W praktyce oznacza to, że dobrze działający proces raportowania nie polega wyłącznie na znajomości przepisów, ale przede wszystkim na uporządkowanym przepływie danych w firmie. Jeżeli dane są zbierane w sposób spójny i kompletny, raportowanie może być w dużej mierze zautomatyzowane. Jeśli nie – szybko staje się czasochłonne i podatne na błędy.

Właśnie dlatego w nowoczesnym e-commerce Intrastat coraz częściej przestaje być wyłącznie obowiązkiem księgowym, a zaczyna być elementem zarządzania danymi logistycznymi, który wymaga współpracy między operacjami, finansami i systemami IT.

Wyjątki – kiedy przesunięcia NIE podlegają Intrastat

Wyłączenia systemowe

Choć Intrastat obejmuje szeroki zakres fizycznych przepływów towarów między państwami Unii Europejskiej, nie oznacza to, że każdy ruch automatycznie trafia do raportowania. System został zaprojektowany z uwzględnieniem określonych wyłączeń, które wynikają zarówno z przepisów unijnych, jak i ich stosowania na poziomie krajowym. W praktyce oznacza to, że część przemieszczeń nie spełnia warunków ujęcia w statystyce handlu towarami albo jest z niej wyłączona na podstawie szczegółowych zasad.

Do takich sytuacji należą między innymi przypadki, w których dane przepływy nie mieszczą się w zakresie statystyki towarowej lub są raportowane w innych systemach statystycznych, na przykład poza statystyką handlu towarami. W efekcie nie każdy fizyczny ruch między krajami UE będzie uznany za „wysyłkę” lub „przywóz” w rozumieniu Intrastat. To ważne rozróżnienie, ponieważ pozwala uniknąć zbyt prostego założenia, że każde przekroczenie granicy automatycznie oznacza obowiązek raportowania.

W praktyce katalog wyłączeń ma charakter techniczny i nie zawsze jest intuicyjny, dlatego jego stosowanie często wymaga odniesienia się do szczegółowych instrukcji i wytycznych publikowanych przez administracje krajowe.

Wyjątki praktyczne

Obok wyłączeń systemowych istnieje szereg sytuacji praktycznych, w których przesunięcia towarów nie podlegają raportowaniu, mimo że wiążą się z fizycznym ruchem między krajami. Najczęstszym przypadkiem jest brak przekroczenia progów statystycznych. Jeżeli firma nie osiągnęła określonego poziomu obrotów dla przywozu lub wywozu w danym kraju, nie jest objęta obowiązkiem Intrastat i w konsekwencji nie musi wykazywać takich przemieszczeń.

W praktyce występują również bardziej specyficzne sytuacje, w których ruch towarów nie spełnia warunków uznania za wysyłkę lub przywóz w rozumieniu statystyki Intrastat. Może to dotyczyć na przykład przemieszczeń czasowych, takich jak wysyłka towarów na naprawę, testy, wystawy lub targi, pod warunkiem że mają one charakter przejściowy i towar wraca do kraju wysyłki. W takich przypadkach, mimo że dochodzi do fizycznego transportu między państwami, operacja może pozostawać poza zakresem raportowania.

To właśnie te niuanse sprawiają, że bardzo podobne operacje logistyczne mogą być traktowane w różny sposób. Kluczowe znaczenie mają szczegóły, takie jak cel przemieszczenia, jego charakter czy kontekst operacyjny. Dlatego ocena obowiązków Intrastat wymaga spojrzenia nie tylko na sam ruch towaru, ale również na to, jak jest on klasyfikowany w świetle zasad statystycznych.

Znaczenie lokalnych regulacji

Intrastat jest systemem wspólnym dla całej Unii Europejskiej, ale jego praktyczne stosowanie odbywa się na poziomie krajowym. Każde państwo członkowskie ustala własne progi statystyczne, określa szczegółowe zasady raportowania oraz publikuje wytyczne dotyczące tego, jakie operacje należy ujmować w deklaracjach.

W efekcie mogą pojawiać się różnice w praktyce stosowania przepisów oraz w szczegółowych wytycznych krajowych. Dla przedsiębiorcy działającego w kilku państwach oznacza to, że ta sama operacja logistyczna może być oceniana w nieco inny sposób w zależności od kraju, w którym powstaje potencjalny obowiązek raportowy. Do tego dochodzi fakt, że progi i zasady mogą się zmieniać w czasie, co wymaga bieżącego monitorowania sytuacji.

Dlatego w praktyce nie wystarczy ogólna znajomość zasad Intrastat. Każda firma powinna odnosić swoje operacje do konkretnych regulacji obowiązujących w krajach, w których posiada magazyny lub prowadzi działalność logistyczną. Oznacza to konieczność korzystania z lokalnych instrukcji i wytycznych oraz uwzględniania ich w codziennym zarządzaniu przepływem towarów.

Właśnie w tym sensie Intrastat jest systemem wspólnym co do założeń, ale lokalnym w praktyce.

Progi Intrastat – kluczowy filtr obowiązku

Jak działają progi

Jednym z najważniejszych mechanizmów w całym systemie Intrastat są progi statystyczne, które w praktyce decydują o tym, czy firma w ogóle musi zajmować się raportowaniem. Działają one jak filtr oddzielający przedsiębiorstwa objęte obowiązkiem od tych, które – mimo że fizycznie przemieszczają towary między krajami UE – pozostają poza systemem. Bez tego rozwiązania Intrastat byłby niewydolny, bo obejmowałby ogromną liczbę drobnych operacji, które nie mają większego znaczenia statystycznego.

Progi są ustalane jako roczne limity wartości przywozu i wywozu towarów w danym kraju, przy czym ich przekroczenie monitoruje się narastająco w trakcie roku. Co bardzo istotne, są one określane oddzielnie dla obu kierunków, co oznacza, że firma może przekroczyć próg dla wywozu, ale nie dla przywozu albo odwrotnie. W efekcie obowiązek raportowania może dotyczyć tylko jednej części działalności, mimo że operacje logistyczne obejmują oba kierunki.

W momencie przekroczenia odpowiedniego limitu przedsiębiorca staje się podmiotem zobowiązanym do raportowania Intrastat w danym państwie, zwykle od miesiąca przekroczenia progu lub od kolejnego okresu sprawozdawczego, w zależności od zasad obowiązujących w danym kraju. To oznacza, że obowiązek nie działa wstecz i nie obejmuje całego roku automatycznie, tylko pojawia się w konkretnym momencie, który trzeba uchwycić.

Z perspektywy praktycznej oznacza to, że samo przemieszczenie towaru między krajami UE nie wystarcza, żeby powstał obowiązek raportowy. Kluczowe jest to, czy łączna wartość takich przepływów przekroczyła określony poziom. Dopiero wtedy operacje takie jak przesunięcia magazynowe zaczynają podlegać raportowaniu.

Różnice między krajami UE

Choć zasada działania progów jest wspólna dla całej Unii Europejskiej, ich konkretna wysokość oraz sposób stosowania są ustalane indywidualnie przez każde państwo członkowskie. W praktyce oznacza to, że wartości progów mogą się znacząco różnić między krajami, podobnie jak szczegóły dotyczące momentu powstania obowiązku czy zakresu wymaganych danych.

Dla przedsiębiorców działających międzynarodowo ma to bardzo konkretne konsekwencje. Firma może prowadzić identyczne operacje logistyczne w kilku krajach, a mimo to podlegać obowiązkowi raportowania tylko w niektórych z nich. Dodatkowo różnice mogą dotyczyć nie tylko samych progów, ale również praktyki ich stosowania oraz szczegółowych wytycznych publikowanych przez administracje krajowe.

W efekcie Intrastat, choć oparty na wspólnych zasadach unijnych, w praktyce jest stosowany w sposób zróżnicowany między krajami. To oznacza, że każdą jurysdykcję trzeba analizować osobno, zamiast zakładać, że obowiązki będą wyglądały identycznie w całej UE.

Praktyczny efekt dla firm

Z punktu widzenia firmy e-commerce progi Intrastat przekładają się bezpośrednio na to, jak należy traktować codzienne operacje logistyczne. W praktyce prowadzi to do sytuacji, które na pierwszy rzut oka mogą wydawać się nielogiczne. Ten sam transfer towaru między dwoma krajami może być raportowany tylko w jednym z nich, a w drugim całkowicie pominięty, ponieważ firma nie przekroczyła tam odpowiedniego progu.

Możliwy jest również scenariusz, w którym identyczne przesunięcia realizowane przez kilka miesięcy pozostają poza systemem, a następnie zaczynają podlegać raportowaniu od momentu przekroczenia progu. To oznacza, że obowiązek pojawia się dynamicznie, w trakcie roku, i wymaga bieżącego monitorowania, a nie jednorazowej analizy.

Dlatego tak ważne jest regularne śledzenie wartości przepływów towarów w podziale na kraje oraz kierunki przywozu i wywozu. Bez tego bardzo łatwo przeoczyć moment, w którym firma staje się podmiotem zobowiązanym. W dynamicznie rozwijającym się e-commerce, gdzie skala operacji potrafi szybko rosnąć, progi Intrastat przestają być teoretycznym pojęciem i stają się realnym elementem zarządzania działalnością.

Praktyczne przykłady

Przesunięcie z Polski do Niemiec – sytuacja z obowiązkiem raportowym

Wyobraź sobie firmę e-commerce z Polski, która dynamicznie rośnie i zaczyna korzystać z magazynu w Niemczech, żeby skrócić czas dostawy dla klientów z Europy Zachodniej. Towar jest kupowany lub importowany do Polski, a następnie regularnie przesuwany do niemieckiego magazynu fulfillment. Na poziomie operacyjnym to nadal wygląda jak prosta relokacja zapasu, bez sprzedaży i bez faktury.

Z perspektywy Intrastat mamy jednak klasyczny przypadek objęty raportowaniem. Towar fizycznie przemieszcza się z Polski do Niemiec, co oznacza wywóz po stronie Polski i przywóz po stronie Niemiec. Firma przekroczyła progi statystyczne zarówno dla wywozu w Polsce, jak i dla przywozu w Niemczech, więc jest podmiotem zobowiązanym w obu krajach.

W praktyce oznacza to, że takie przesunięcia muszą być uwzględniane w raportowaniu Intrastat po obu stronach. W Polsce jako wywóz, a w Niemczech jako przywóz. Nie ma znaczenia brak sprzedaży ani to, że towar pozostaje własnością tej samej firmy, ponieważ system opiera się na fizycznym ruchu towarów, a nie na relacji handlowej.

To najbardziej typowy scenariusz dla rozwijających się firm e-commerce i jednocześnie jeden z tych, które najczęściej są pomijane na początku ekspansji zagranicznej.

Przesunięcie między krajami z różnymi progami

Spójrzmy teraz na sytuację bardziej zniuansowaną, ale bardzo częstą w praktyce. Firma posiada magazyny w Polsce i w Czechach i regularnie przesuwa między nimi towar. Z operacyjnego punktu widzenia wszystko wygląda symetrycznie, ale w rzeczywistości obowiązki mogą być zupełnie różne.

Załóżmy, że przedsiębiorca przekroczył próg dla wywozu w Polsce, ale nie osiągnął jeszcze progu dla przywozu w Czechach. W takiej sytuacji przesunięcie towaru z Polski do Czech będzie raportowane w Polsce jako wywóz, natomiast w Czechach nie powstanie obowiązek raportowania przywozu, przynajmniej do momentu przekroczenia tamtejszego progu.

Ten przykład bardzo dobrze pokazuje, że Intrastat nie działa w sposób symetryczny. Ten sam fizyczny ruch może funkcjonować tylko w jednej części systemu, a druga pozostaje „pusta” z punktu widzenia raportowania. Dla firmy oznacza to konieczność analizowania każdego kraju osobno, zamiast zakładania, że obowiązki będą lustrzanym odbiciem operacji logistycznych.

Transfer bez obowiązku raportowego – poniżej progów

Na koniec warto przyjrzeć się sytuacji typowej dla mniejszych lub dopiero rozwijających się firm. Przedsiębiorca zaczyna sprzedaż zagraniczną i przesuwa niewielkie partie towarów między magazynami w różnych krajach UE. Towar fizycznie przekracza granice, ale skala działalności jest jeszcze zbyt mała, aby przekroczyć progi statystyczne.

W takiej sytuacji firma nie jest objęta obowiązkiem Intrastat ani dla przywozu, ani dla wywozu. Oznacza to, że mimo realnych przemieszczeń towarów nie powstaje obowiązek raportowania, a operacje pozostają poza systemem. To właśnie ten etap często buduje przekonanie, że przesunięcia magazynowe „nie podlegają Intrastat”.

Sytuacja zmienia się w momencie wzrostu skali działalności. Gdy firma przekroczy próg, obowiązek pojawia się od momentu jego przekroczenia, najczęściej od danego miesiąca lub kolejnego okresu sprawozdawczego, w zależności od zasad obowiązujących w danym kraju. Co istotne, przekroczenie progu nie powoduje konieczności raportowania wcześniejszych przemieszczeń – obowiązek dotyczy dopiero bieżących okresów.

To pokazuje, jak dynamiczny jest ten system i jak ważne jest monitorowanie momentu przejścia z działalności „poza Intrastat” do sytuacji, w której każdy kolejny transfer zaczyna mieć znaczenie raportowe.

Najczęstsze błędy firm

Ignorowanie przesunięć „bo nie ma sprzedaży”

To zdecydowanie najczęstszy i najbardziej kosztowny błąd, szczególnie wśród młodych firm e-commerce, które dynamicznie wchodzą na rynki zagraniczne. W praktyce wygląda to bardzo niewinnie. Towar jest przesuwany między magazynami, nie ma faktury, nie ma klienta, więc cała operacja wydaje się czysto techniczna. Problem polega na tym, że takie podejście całkowicie pomija logikę Intrastat, która nie opiera się na sprzedaży, tylko na fizycznym ruchu towarów między krajami.

W efekcie firma przez długi czas wykonuje przesunięcia między państwami UE, nie zdając sobie sprawy, że po przekroczeniu progów statystycznych powinna je raportować. Obowiązek pojawia się niezależnie od świadomości przedsiębiorcy, dlatego ignorowanie takich operacji może prowadzić do zaległości i konieczności złożenia zaległych deklaracji. Ten błąd wynika głównie z przenoszenia intuicji VAT na grunt Intrastat, gdzie brak sprzedaży wcale nie oznacza braku obowiązków.

Mylenie Intrastat z VAT

Drugim bardzo częstym problemem jest traktowanie Intrastat jako rozszerzenia VAT albo próba analizowania go według tych samych zasad. Na pierwszy rzut oka takie podejście wydaje się logiczne, bo oba systemy dotyczą przepływów towarów między krajami UE i często bazują na tych samych danych operacyjnych. W praktyce jednak prowadzi to do błędnych wniosków.

Firmy często zakładają, że skoro dana operacja została poprawnie ujęta w VAT, to temat Intrastat również jest zamknięty. Tymczasem są to dwa niezależne systemy, które opierają się na innych kryteriach. Intrastat może obejmować operacje, które w VAT są neutralne podatkowo lub nie generują realnego podatku do zapłaty, a jednocześnie pomijać zdarzenia istotne w VAT, ponieważ bazuje na zupełnie innym podejściu do identyfikacji obowiązków.

Efektem tego błędu jest albo brak raportowania, albo raportowanie niepełne, oparte na danych „przefiltrowanych” przez system podatkowy. W obu przypadkach problem sprowadza się do tego samego – braku rozdzielenia logiki VAT i Intrastat.

Brak monitorowania progów

Kolejnym częstym błędem jest brak bieżącego monitorowania progów Intrastat. Wiele firm sprawdza je jednorazowo na początku działalności zagranicznej i zakłada, że skoro nie przekroczyły limitów, temat można odłożyć. W dynamicznym e-commerce takie podejście szybko przestaje działać, bo skala operacji potrafi rosnąć bardzo gwałtownie.

Jeżeli firma nie śledzi narastająco wartości przywozu i wywozu, bardzo łatwo przeoczyć moment przekroczenia progu. A to właśnie ten moment jest kluczowy, ponieważ od niego – najczęściej od danego miesiąca lub kolejnego okresu sprawozdawczego – pojawia się obowiązek raportowania. Brak reakcji może prowadzić do powstania zaległości w raportowaniu, które z czasem stają się coraz trudniejsze do uporządkowania.

Nieprawidłowe przypisanie kraju raportowania

Ostatnim istotnym błędem jest niewłaściwe określenie kraju, w którym należy raportować dane przemieszczenie. W teorii zasada jest prosta, bo wywóz raportuje się w kraju wysyłki, a przywóz w kraju odbioru. W praktyce jednak wiele firm upraszcza to podejście i przypisuje wszystkie obowiązki do kraju swojej siedziby.

Tymczasem Intrastat działa w oparciu o konkretne państwo i status przedsiębiorcy w tym kraju. Jeżeli firma prowadzi działalność w danym państwie i przekroczyła tam progi dla przywozu lub wywozu, może być zobowiązana do raportowania właśnie tam, niezależnie od tego, gdzie znajduje się jej centrala. Dodatkowo różnice w progach i momentach ich przekroczenia mogą powodować, że obowiązek istnieje tylko w jednym kraju, co jeszcze bardziej komplikuje sytuację.

Nieprawidłowe przypisanie kraju raportowania może prowadzić do niespójności danych i pytań ze strony administracji, zwłaszcza jeśli przepływy towarów są widoczne w innych systemach lub jurysdykcjach. Wszystkie te błędy mają wspólny mianownik. Wynikają z traktowania Intrastat jako dodatku do działalności, zamiast jako systemu, który działa równolegle z logistyką i wymaga równie świadomego zarządzania.

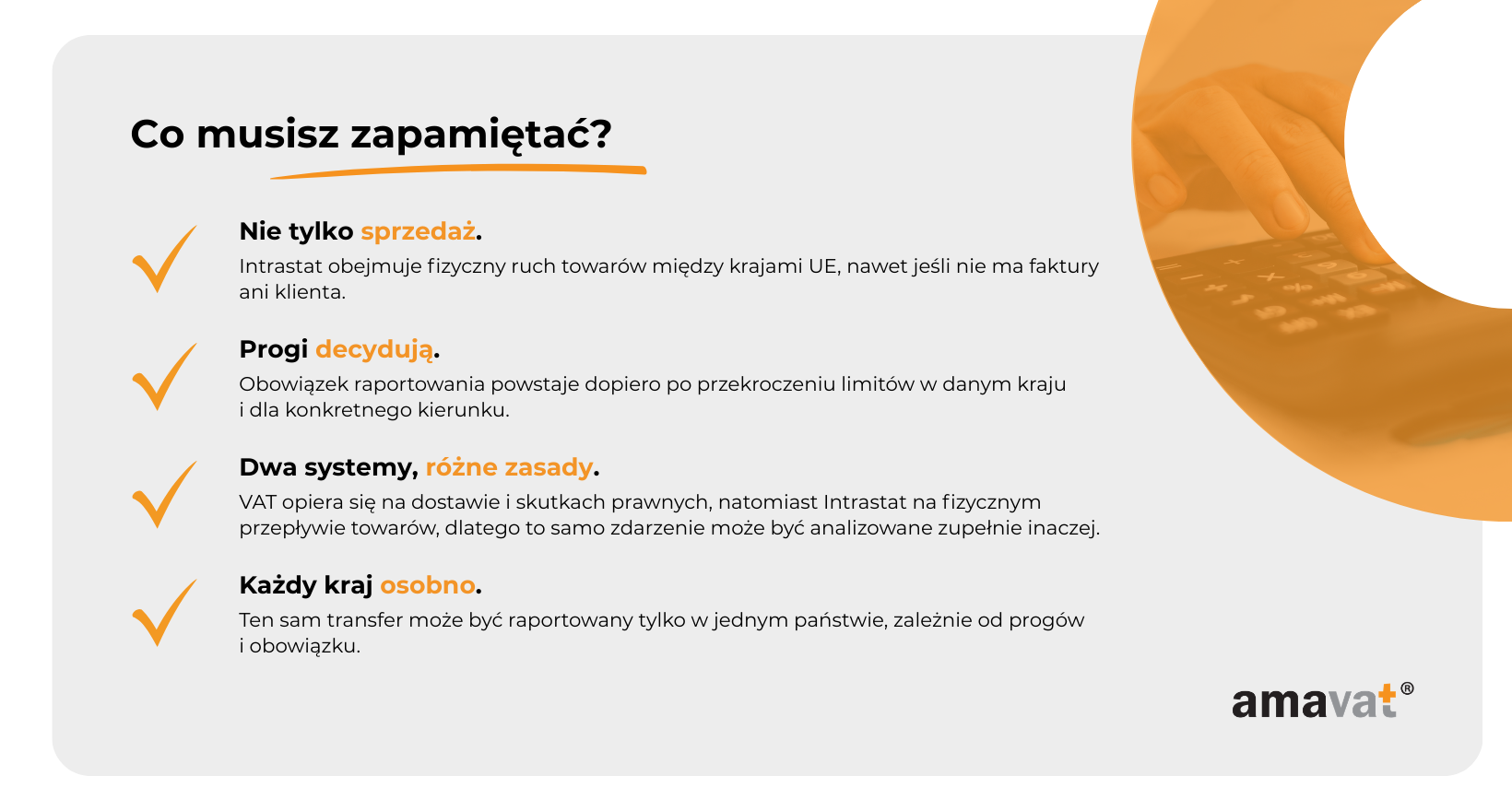

Podsumowanie: kiedy trzeba raportować przesunięcia magazynowe

Na pierwszy rzut oka temat Intrastat może wydawać się skomplikowany, bo łączy w sobie elementy logistyki, statystyki i – pośrednio – podatków. W praktyce jednak całość można sprowadzić do kilku kluczowych pytań, które pozwalają szybko ocenić, czy dane przesunięcie magazynowe powinno zostać ujęte w raportowaniu.

Najważniejsze jest to, żeby nie patrzeć na takie operacje wyłącznie przez pryzmat sprzedaży. W e-commerce towar bardzo często „pracuje” zanim zostanie sprzedany – przemieszcza się między krajami, trafia do różnych magazynów, zmienia lokalizację w ramach jednej firmy. To właśnie ten etap jest dla Intrastat kluczowy.

Jeżeli chcesz szybko ocenić swoją sytuację, warto przejść przez prostą logikę, która porządkuje cały temat. Najpierw trzeba odpowiedzieć sobie na pytanie, czy towar faktycznie przekroczył granicę między państwami członkowskimi Unii Europejskiej. Jeśli nie było fizycznego przemieszczenia między krajami, Intrastat w ogóle nie ma zastosowania.

Kolejnym krokiem jest ustalenie, czy mamy do czynienia z towarem, który co do zasady podlega statystyce handlu wewnątrzunijnego, czyli znajduje się w swobodnym obrocie na terenie UE, z uwzględnieniem szczególnych zasad i ewentualnych wyłączeń. To etap, który w większości standardowych operacji e-commerce nie budzi wątpliwości, ale warto mieć świadomość, że nie każdy ruch automatycznie wchodzi w zakres systemu.

Dopiero trzeci element decyduje o tym, czy potencjalne zdarzenie staje się realnym obowiązkiem. Chodzi o przekroczenie progów statystycznych w danym kraju oraz status przedsiębiorcy jako podmiotu zobowiązanego do raportowania. Bez tego nawet regularne przesunięcia między magazynami mogą pozostawać poza Intrastat.

Jeżeli wszystkie te warunki są spełnione, przesunięcie magazynowe przestaje być wyłącznie operacją logistyczną i staje się zdarzeniem, które należy uwzględnić w raportowaniu. Co istotne, analiza zawsze powinna być prowadzona oddzielnie dla kraju wysyłki i kraju odbioru, bo obowiązek może powstać tylko po jednej stronie.

Ostateczny wniosek jest prosty, choć często nieintuicyjny. Intrastat obejmuje logistykę, a nie tylko handel. To system, który „podąża” za towarem, a nie za fakturą. Dlatego w nowoczesnym e-commerce, gdzie zarządzanie zapasem jest równie ważne jak sprzedaż, Intrastat przestaje być dodatkiem i staje się naturalną częścią prowadzenia biznesu w Unii Europejskiej.