Optymalizacja kosztów wysyłki – jak wpływa na wynik finansowy JDG?

Spis treści

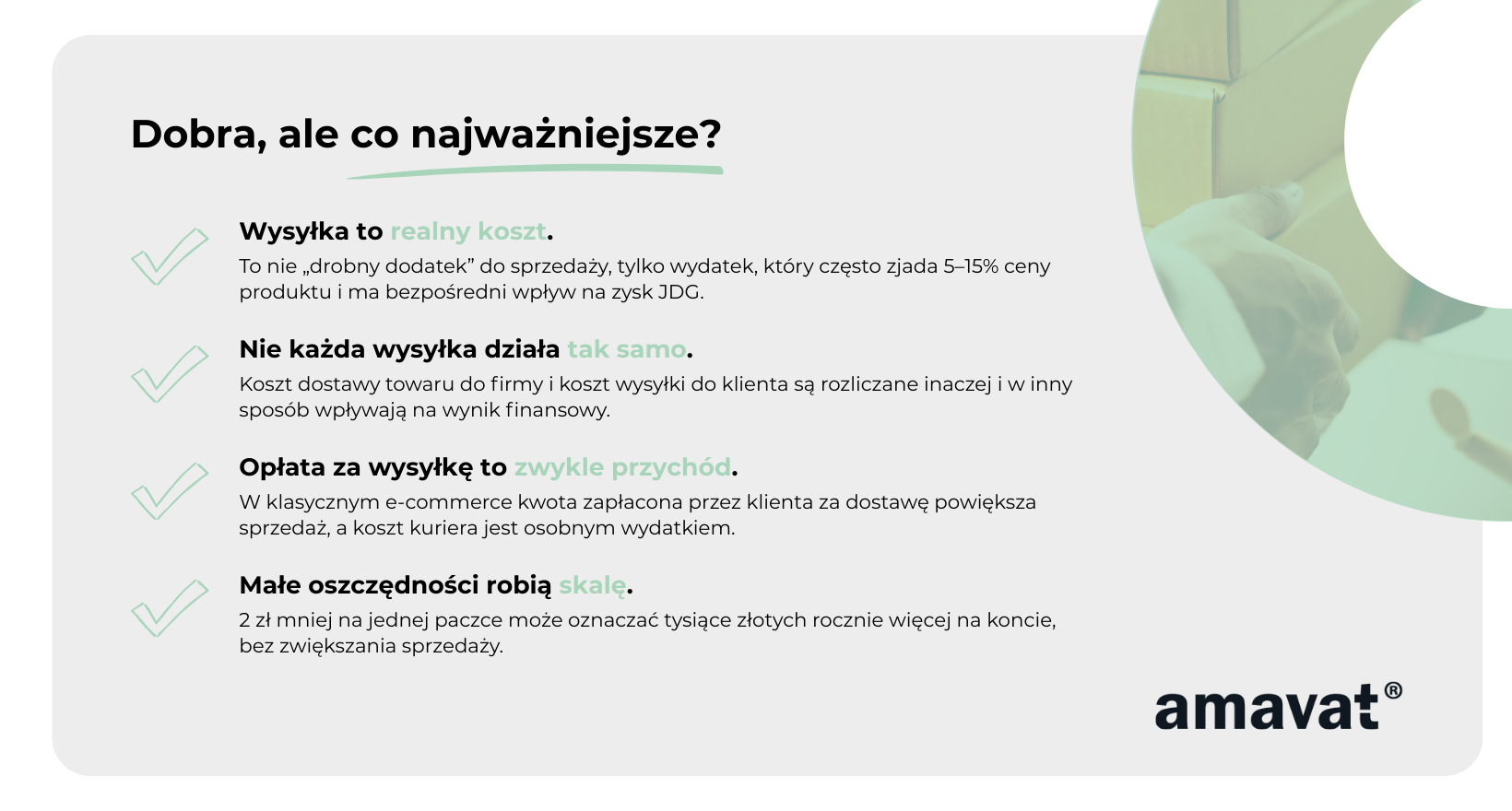

Koszty wysyłki to klasyczny przykład niewidzialnego zjadacza marży. Nie rzucają się w oczy tak jak prowizje marketplace’ów czy budżet reklamowy, ale są obecne przy niemal każdej transakcji. Każda paczka to konkretna kwota, która wychodzi z Twojego konta firmowego. Jeśli sprzedajesz regularnie, szybko okazuje się, że w skali miesiąca czy roku są to tysiące, a czasem dziesiątki tysięcy złotych. Właśnie dlatego w praktyce księgowości działalności gospodarczej koszty logistyczne mają dużo większe znaczenie, niż wielu początkujących przedsiębiorców zakłada.

W e-commerce koszty wysyłki bardzo często stanowią od około 5 do nawet 15 procent ceny produktu. W przypadku tańszych produktów ten udział bywa jeszcze wyższy. Sprzedajesz coś za 50 zł, a wysyłka kosztuje Cię 8–10 zł. Nagle okazuje się, że sama logistyka zjada sporą część potencjalnego zysku. Co ważne, klient często widzi tylko cenę końcową albo „darmową dostawę”, ale Ty jako właściciel JDG musisz ten koszt pokryć. To bezpośrednio wpływa na to, ile faktycznie zostaje Ci w kieszeni po opłaceniu wszystkich wydatków i podatków.

Dla osób, które dopiero wchodzą w świat księgowości jednoosobowej firmy, bywa to sporym zaskoczeniem. W teorii sprzedaż się zgadza, przychody rosną, a mimo to na koncie nie zostaje tyle pieniędzy, ile się spodziewałeś. Bardzo często powodem są właśnie źle policzone lub niekontrolowane koszty wysyłki. To szczególnie istotne w kontekście JDG podatków i planowania obciążeń takich jak JDG podatek dochodowy czy VAT w JDG, bo każdy niepotrzebny koszt zmniejsza realny wynik finansowy firmy.

Ten artykuł powstał po to, żeby pokazać Ci w prosty sposób, dlaczego optymalizacja kosztów wysyłki ma realny wpływ na zysk, podatki i płynność finansową w e-commerce. Bez trudnego języka, bez skomplikowanej terminologii i bez akademickich definicji. Skupimy się na praktyce i na tym, jak koszty wysyłki działają w codziennym życiu JDG, jak są widziane przez księgowość ecommerce oraz jak ich świadome obniżanie może poprawić Twoją sytuację finansową. Niezależnie od tego, czy rozliczasz się na zasadach ogólnych, interesuje Cię kwota wolna od podatku, czy zastanawiasz się nad VAT w JDG, zrozumienie kosztów wysyłki to jeden z fundamentów zdrowej działalności e-commerce.

Koszty wysyłki w księgowości JDG (KPiR)

Dla osób, które dopiero zaczynają prowadzić jednoosobową działalność gospodarczą, księgowość JDG często wydaje się czarną magią. W rzeczywistości wiele zasad jest logicznych, tylko rzadko ktoś je tłumaczy w prosty sposób. Koszty wysyłki są tu bardzo dobrym przykładem, bo pojawiają się niemal codziennie w e-commerce, a jednocześnie bywają błędnie księgowane.

W księgowości działalności gospodarczej kluczowe jest jedno pytanie: czego dokładnie dotyczy dany koszt wysyłki. Od tego zależy, gdzie trafia on w KPiR i jak wpływa na wynik finansowy.

Gdzie księgować koszty wysyłki w KPiR

Jeżeli kupujesz towary z myślą o dalszej sprzedaży, to ich zakup księgujesz w kolumnie 10 KPiR. Jeżeli razem z towarem pojawia się koszt transportu, dostawy albo przesyłki do Twojej firmy, to ten koszt nie jest wrzucany „luzem” w wydatki. Trafia do kolumny 11 jako koszt uboczny zakupu. Dotyczy to zarówno sytuacji, gdy koszt transportu jest na tej samej fakturze co towar, jak i wtedy, gdy dostajesz osobną fakturę od przewoźnika, ale jasno wynika z niej, że chodzi o dowóz towarów do Twojej firmy.

Inaczej wygląda sytuacja przy wydatkach, które nie są towarami handlowymi. Gdy zamawiasz materiały biurowe, kartony, wypełniacze, taśmy czy inne rzeczy potrzebne do prowadzenia sklepu, a do tego dochodzi koszt wysyłki, całość najczęściej trafia do kolumny 13 jako pozostałe wydatki. To są typowe koszty bieżące w księgowości jednoosobowej firmy. W praktyce drobne różnice mogą zależeć od tego, jak dana firma kwalifikuje materiały, ale dla większości małych sklepów internetowych takie uproszczenie jest w zupełności wystarczające.

Kolejna ważna kategoria to wysyłka do klienta. Gdy realizujesz zamówienie i płacisz firmie kurierskiej za dostarczenie paczki kupującemu, ten koszt również trafia do kolumny 13. Z punktu widzenia księgowości ecommerce jest to koszt sprzedaży i obsługi klienta, a nie koszt zakupu towaru.

To rozróżnienie między wysyłką zakupową a sprzedażową jest kluczowe. Na pierwszy rzut oka wszystkie faktury kurierskie wyglądają podobnie, ale ich wpływ na księgowość i podatki jest zupełnie inny.

Wpływ kosztów transportu na wartość zapasów

W praktyce KPiR zakup towarów i koszty ich dostarczenia wpisuje się na bieżąco. Trafiają one odpowiednio do kolumny 10 i 11 i formalnie są kosztami. Jednak ich realny wpływ na dochód roczny koryguje remanent, czyli spis z natury.

Jeżeli na koniec roku część towarów pozostaje niesprzedana, to ich wartość trafia do remanentu końcowego. Co bardzo ważne, ta wartość obejmuje nie tylko samą cenę towaru, ale także przypisane do niego koszty uboczne zakupu, czyli między innymi transport. W praktyce często robi się to proporcjonalnie, przypisując część kosztów ubocznych do zapasów znajdujących się na magazynie.

Efekt jest taki, że niesprzedane towary wraz z kosztami ich dostarczenia „wyjmują” część wydatków z wyniku finansowego. Gdyby wszystko zostało sprzedane, koszty w pełni obciążyłyby dochód. Skoro jednak część towarów zostaje na stanie, to ich koszt nie obniża wyniku w takim samym stopniu.

Dla kogoś, kto dopiero uczy się, jak działa księgowość JDG, może to być nieintuicyjne. Pieniądze wyszły z konta, ale księgowo nie cały koszt „pracuje” na obniżenie podatku w danym roku. Właśnie dlatego przy planowaniu JDG podatków i dochodu tak ważne jest rozumienie mechanizmu remanentu, a nie tylko samego momentu zapłaty faktury.

Bezpośredni wpływ kosztów wysyłki sprzedażowej na wynik JDG

Zużycie zupełnie inaczej wygląda w przypadku wysyłki do klienta. Tu nie ma zapasów ani remanentu. Każda faktura od firmy kurierskiej za wysłane paczki jest kosztem bieżącym i od razu wpływa na wynik finansowy JDG.

Jeżeli klient płaci za dostawę, w praktyce e-commerce najczęściej wykazuje się przychód również z tej opłaty. Jednocześnie koszt kuriera trafia do kolumny 13 jako wydatek. Dla wyniku finansowego liczy się więc różnica między tym, co zapłacił klient, a tym, co realnie kosztowała wysyłka.

To właśnie dlatego koszty wysyłki sprzedażowej są tak ważne z punktu widzenia zysku. Każda obniżka stawek kurierskich, lepsza umowa albo optymalizacja pakowania sprawia, że przy tej samej liczbie zamówień w firmie zostaje więcej pieniędzy. Bez zwiększania sprzedaży, bez podnoszenia cen i bez dodatkowego marketingu.

W kontekście takich tematów jak JDG podatek dochodowy czy VAT w JDG ma to ogromne znaczenie. Niższe koszty wysyłki to wyższy dochód i lepsza płynność finansowa. Dla młodych przedsiębiorców prowadzących księgowość jednoosobowej firmy to jeden z najprostszych obszarów, w którym można szybko poprawić wynik finansowy bez ryzykownych decyzji biznesowych.

Podatkowe ujęcie kosztów wysyłki (PIT)

Dla wielu osób prowadzących JDG podatki są jednym z najbardziej stresujących elementów biznesu. Zwłaszcza na początku łatwo odnieść wrażenie, że przepisy są skomplikowane, a księgowość działalności gospodarczej to coś, co trzeba po prostu „oddać księgowej”. W praktyce jednak zrozumienie kilku podstawowych zasad pozwala lepiej kontrolować finanse i uniknąć niepotrzebnych błędów. Jednym z takich obszarów są koszty wysyłki i ich wpływ na podatek dochodowy.

Koszty wysyłki jako koszty uzyskania przychodu

W podatku dochodowym obowiązuje dość uniwersalna zasada. Kosztem uzyskania przychodu jest wydatek poniesiony w celu osiągnięcia przychodów albo zachowania lub zabezpieczenia ich źródła. W realiach e-commerce koszty wysyłki bardzo dobrze wpisują się w tę definicję, bo bez dostawy sprzedaż w praktyce nie istnieje.

W praktyce są trzy podstawowe warunki, które muszą być spełnione, aby koszt wysyłki mógł zostać uznany za koszt podatkowy. Po pierwsze, musi istnieć związek z prowadzoną działalnością gospodarczą. Po drugie, wydatek nie może być wyłączony z kosztów na mocy art. 23 ustawy o PIT, czyli nie może należeć do tzw. katalogu negatywnego. Po trzecie, koszt musi być odpowiednio udokumentowany.

Opłaty za kuriera, paczkomaty, przesyłki pocztowe czy inne formy dostawy spełniają te warunki w zdecydowanej większości przypadków. To samo dotyczy materiałów do pakowania, takich jak kartony, koperty, wypełniacze czy taśmy, o ile są wykorzystywane w działalności. Z punktu widzenia księgowości ecommerce są to typowe, racjonalne wydatki związane z realizacją zamówień.

Warto podkreślić, że urząd skarbowy nie analizuje, czy konkretna paczka była „opłacalna” albo czy dana transakcja przyniosła zysk. Liczy się celowość i racjonalność wydatku w kontekście prowadzonej działalności. Jeżeli wysyłka jest normalnym elementem sprzedaży, to spełnia warunek związku przyczynowego z przychodem.

Wpływ optymalizacji wysyłki na podatek dochodowy

Koszty wysyłki mają bezpośredni wpływ na wysokość podatku dochodowego w JDG. Im wyższe koszty, tym niższy dochód do opodatkowania. Im niższe koszty, tym dochód rośnie. Na pierwszy rzut oka może się wydawać, że obniżanie kosztów oznacza „większy podatek”, ale w praktyce sytuacja wygląda korzystniej.

Optymalizacja wysyłki polega na tym, że przy tej samej sprzedaży wydajesz mniej pieniędzy. Dzięki temu rośnie dochód, od którego płacisz JDG podatek dochodowy, ale jednocześnie rośnie też kwota, która realnie zostaje w firmie po zapłaceniu podatku. To właśnie ten moment, w którym poprawia się marża netto, a nie tylko księgowe wyniki.

Dobrym punktem odniesienia jest prosty przykład. Jeżeli przychód wynosi 100 tysięcy złotych, a koszty wysyłki 10 tysięcy, to te koszty obniżają podstawę opodatkowania. Jeżeli jednak uda się je zmniejszyć do 8 tysięcy, dochód wzrasta o 2 tysiące złotych. Część tej kwoty oddasz w podatku, ale reszta zostanie w firmie. W skali miesiąca może to nie robić ogromnego wrażenia, ale w skali roku często mówimy o realnych tysiącach złotych więcej na koncie.

Z perspektywy osób uczących się, jak działa księgowość jednoosobowej firmy, to ważna lekcja. Optymalizacja kosztów wysyłki nie służy „kombinowaniu z podatkami”, tylko poprawie realnego wyniku finansowego i płynności.

Znaczenie dokumentów księgowych

W księgowości JDG dokumenty są absolutną podstawą. Nawet najbardziej oczywisty koszt nie istnieje podatkowo, jeżeli nie da się go udowodnić. Dotyczy to także kosztów wysyłki.

Najbezpieczniejszą formą dokumentu jest faktura lub rachunek wystawiony na firmę. To najprostszy sposób, by wykazać poniesienie wydatku i jego związek z działalnością. W sytuacjach, gdy faktura lub rachunek nie są możliwe, konieczne jest posiadanie innego zestawu dowodów, który jednoznacznie potwierdzi wydatek. Może to być na przykład potwierdzenie płatności wraz z dokumentem od operatora logistycznego lub umową.

Brak dokumentów oznacza ryzyko zakwestionowania kosztu i w efekcie wyższy podatek. To jeden z najczęstszych problemów, z jakimi spotykają się osoby dopiero zaczynające przygodę z księgowością działalności gospodarczej, zwłaszcza w e-commerce.

Warto też pamiętać o sytuacji, w której klient dopłaca za dostawę. W wielu modelach sprzedaży kwota za wysyłkę pojawia się po stronie przychodu, a koszt kuriera po stronie kosztów. Kluczowe jest zachowanie spójności rozliczeń. W szczególnych modelach możliwe jest traktowanie opłaty za wysyłkę jako zwrotu wydatku, ale wtedy sposób rozliczenia musi jasno wynikać z przyjętego modelu sprzedaży.

Już na starcie prowadzenia JDG warto zadbać o porządek w dokumentach wysyłkowych. To prosty krok, który znacząco zwiększa bezpieczeństwo podatkowe i ułatwia codzienne prowadzenie księgowości ecommerce.

Koszty wysyłki a VAT w JDG

VAT w JDG to temat, który na początku potrafi skutecznie zniechęcić do zagłębiania się w księgowość. Wielu młodych przedsiębiorców korzysta ze zwolnienia z VAT albo odkłada temat do momentu przekroczenia limitu, nie zdając sobie sprawy, że w e-commerce VAT i koszty wysyłki są ze sobą bardzo mocno powiązane. Właśnie dlatego warto zrozumieć te zasady możliwie wcześnie, zanim pojawią się pierwsze błędy w rozliczeniach.

Odliczenie VAT od usług wysyłkowych

Jeżeli jesteś czynnym podatnikiem VAT, usługi wysyłkowe traktowane są jak każda inna usługa kupowana do firmy. Firma kurierska, operator paczkomatów czy poczta wystawia fakturę z VAT, a ten VAT staje się dla Ciebie podatkiem naliczonym.

Zasada jest prosta. Jeżeli usługa wysyłki służy działalności opodatkowanej VAT, masz prawo do odliczenia podatku naliczonego. Dotyczy to zarówno wysyłki do klientów, jak i transportu towarów do Twojej firmy. Z punktu widzenia księgowości ecommerce są to normalne usługi niezbędne do prowadzenia sprzedaży.

Warunki są standardowe. Musisz być czynnym podatnikiem VAT, posiadać fakturę wystawioną na jednoosobową działalność gospodarczą i wykorzystywać usługę wysyłki do działalności opodatkowanej. W takiej sytuacji VAT z faktury kurierskiej nie jest dla Ciebie kosztem, tylko podatkiem do odliczenia.

Warto jednak pamiętać o jednym ważnym doprecyzowaniu. Jeżeli prowadzisz działalność mieszaną, czyli łączysz sprzedaż opodatkowaną VAT ze sprzedażą zwolnioną, prawo do odliczenia VAT może być ograniczone proporcją. Wtedy realny koszt wysyłki nie zawsze będzie równy samej kwocie netto.

Dlatego najbezpieczniej przyjąć, że realny koszt wysyłki dla vatowca to co do zasady kwota netto, o ile VAT podlega pełnemu odliczeniu. To istotne przy liczeniu marży i opłacalności sprzedaży w e-commerce.

Wysyłka jako element podstawy opodatkowania sprzedaży

Drugą stroną rozliczeń VAT jest podatek należny, czyli ten, który doliczasz klientowi przy sprzedaży. W typowym modelu e-commerce koszt wysyłki nie jest traktowany jako osobna usługa, tylko jako element sprzedaży towaru.

Oznacza to, że opłata za wysyłkę wchodzi do podstawy opodatkowania VAT razem z ceną produktu. Do kosztu dostawy stosuje się taką samą stawkę VAT jak do sprzedawanego towaru. Jeżeli sprzedajesz towar objęty stawką 23 procent, to wysyłka również jest opodatkowana stawką 23 procent.

Sytuacja staje się bardziej złożona, gdy na jednej fakturze znajdują się towary z różnymi stawkami VAT. W takim przypadku koszt wysyłki należy podzielić proporcjonalnie i opodatkować każdą część właściwą stawką, zgodnie z udziałem poszczególnych towarów w wartości sprzedaży.

Dla osób zaczynających przygodę z VAT w JDG bywa to mało intuicyjne. Klient widzi jedną opłatę za dostawę, natomiast podatkowo trzeba ją „rozbić” i przypisać do odpowiednich stawek. W praktyce większość systemów sprzedażowych i programów księgowych robi to automatycznie, o ile są poprawnie skonfigurowane.

Warto dodać, że wyjątkiem mogą być specyficzne modele pośrednictwa, w których koszt dostawy jest refakturowany w imieniu przewoźnika. W klasycznym e-commerce takie sytuacje występują jednak rzadko.

Sprzedaż zagraniczna: UE i eksport poza UE

W e-commerce sprzedaż zagraniczna często pojawia się szybciej, niż przedsiębiorca się spodziewa. Wysyłka do innych krajów oznacza dodatkowe obowiązki w VAT, ale sposób traktowania kosztów wysyłki pozostaje spójny z logiką sprzedaży krajowej.

Przy sprzedaży do krajów Unii Europejskiej możliwe jest zastosowanie wewnątrzwspólnotowej dostawy towarów, czyli WDT, ze stawką 0 procent VAT. Warunkiem jest spełnienie określonych wymogów formalnych, w tym posiadanie odpowiednich dokumentów potwierdzających wywóz towarów oraz właściwego statusu kontrahenta. W takim przypadku koszt wysyłki traktuje się jak element dostawy towaru i również obejmuje go stawka 0 procent.

Podobnie wygląda sytuacja przy eksporcie towarów poza Unię Europejską. Jeżeli wywóz towaru jest potwierdzony dokumentami celnymi, sprzedaż może być objęta stawką 0 procent VAT. Koszt wysyłki również podlega tej samej stawce co towar.

Kluczowe jest to, że brak odpowiednich dokumentów może czasowo pozbawić Cię prawa do zastosowania stawki 0 procent. W takiej sytuacji sprzedaż i wysyłka są opodatkowane według krajowych stawek VAT, a dopiero po uzyskaniu dokumentów możliwa jest korekta rozliczenia.

Z punktu widzenia księgowości JDG VAT i koszty wysyłki przy sprzedaży zagranicznej zawsze powinny być traktowane jako całość. Dobrze poukładane dokumenty i poprawne rozliczenia sprawiają, że nawet sprzedaż międzynarodowa nie musi być problemem podatkowym, a jedynie kolejnym etapem rozwoju sklepu internetowego.

Opłaty za wysyłkę pobierane od klientów – przychód czy nie?

To jeden z tych tematów, na których najłatwiej się pomylić, zwłaszcza na początku prowadzenia sklepu internetowego. Klient płaci za dostawę, pieniądze wpływają na konto firmy i pojawia się naturalne pytanie: czy to jest mój przychód, czy tylko środki „przekazane dalej” do firmy kurierskiej? Odpowiedź brzmi: to zależy od modelu rozliczenia.

Działanie „w imieniu klienta” a przychód podatkowy

Teoretycznie istnieje model, w którym sprzedawca działa w imieniu klienta. W takim układzie klient zleca dostawę, a przedsiębiorca jedynie organizuje wysyłkę jako pośrednik. Opłata za przesyłkę jest wtedy traktowana jako zwrot wydatku poniesionego w imieniu i na rzecz klienta, a nie jako przychód podatkowy. Pieniądze jedynie „przechodzą” przez firmę.

W praktyce jednak taki model występuje rzadko. Żeby urząd skarbowy uznał, że opłata za wysyłkę nie jest przychodem sprzedawcy, muszą być spełnione konkretne warunki. Przedsiębiorca musi działać na podstawie wyraźnego upoważnienia klienta, koszt musi być poniesiony w jego imieniu i na jego rzecz, a sposób rozliczenia powinien być jasno opisany w regulaminie sklepu i widoczny w dokumentach sprzedaży. Bez takich precyzyjnych zapisów urząd najczęściej uzna opłatę za przychód sprzedawcy.

Klasyczny e-commerce – opłata za wysyłkę jako przychód

W typowym modelu e-commerce to sprzedawca zawiera umowę z firmą kurierską, ustala warunki dostawy i odpowiada za wysyłkę towaru do klienta. W takiej sytuacji opłata za dostawę pobrana od klienta jest elementem sprzedaży i stanowi przychód podatkowy.

Z punktu widzenia księgowości JDG wygląda to prosto. Kwota za wysyłkę trafia do przychodu, a faktura od firmy kurierskiej jest kosztem działalności. Ekonomicznie liczy się różnica między tym, ile zapłacił klient, a tym, ile faktycznie kosztowała wysyłka.

To podejście jest zgodne z praktyką księgową, interpretacjami podatkowymi i orzecznictwem sądów. Właśnie dlatego jest najczęściej stosowane i najbezpieczniejsze dla początkujących przedsiębiorców.

Znaczenie dla ryczałtu i zwolnienia z VAT

Sposób traktowania opłat za wysyłkę ma szczególne znaczenie, jeśli rozliczasz się ryczałtem albo korzystasz ze zwolnienia z VAT. Przy ryczałcie podatek płaci się od przychodu, a nie od dochodu. Jeżeli opłata za wysyłkę jest przychodem, to zwiększa podstawę opodatkowania, nawet jeśli koszt wysyłki jest refakturowany klientowi jeden do jednego i faktycznie oddajesz te pieniądze kurierowi.

Podobnie wygląda to przy zwolnieniu z VAT. Do limitu zwolnienia wlicza się obrót ze sprzedaży, a nie przychód w rozumieniu podatku dochodowego. Jeżeli opłata za wysyłkę jest elementem transakcji sprzedaży, to powiększa obrót liczony do limitu zwolnienia z VAT.

Dla osób prowadzących księgowość jednoosobowej firmy to bardzo istotna informacja, bo może przyspieszyć moment wejścia w VAT albo podnieść podatek przy ryczałcie, nawet jeśli wysyłka sama w sobie nie generuje zysku.

Rozdzielenie rozliczeń: klient – przewoźnik – JDG

Najważniejszą zasadą w praktyce jest spójność rozliczeń. Jeżeli opłata za wysyłkę jest przychodem, koszt kuriera powinien być kosztem działalności. Jeżeli w wyjątkowym modelu traktujesz wysyłkę jako zwrot wydatku poniesionego w imieniu klienta, musi to jasno wynikać z regulaminu sklepu i sposobu dokumentowania sprzedaży.

Dla osób zaczynających przygodę z księgowością ecommerce najlepszym rozwiązaniem jest prosty i czytelny model. W klasycznym sklepie internetowym klient kupuje towar razem z dostawą. Całość jest sprzedażą, całość jest przychodem, a faktura od firmy kurierskiej jest normalnym kosztem działalności.

Im prostsze zasady na starcie, tym mniejsze ryzyko błędów i problemów podatkowych w przyszłości. Dopiero wraz z rozwojem firmy i bardziej złożonymi modelami sprzedaży warto rozważać inne rozwiązania, jeśli faktycznie przynoszą one realne korzyści.

Praktyczne strategie optymalizacji kosztów wysyłki w JDG

Gdy podstawy księgowości JDG i podatków są już ogarnięte, przychodzi moment na coś, co realnie wpływa na wynik finansowy każdego miesiąca. Optymalizacja kosztów wysyłki w e-commerce to nie jest jednorazowe działanie, tylko proces. Dobra wiadomość jest taka, że większość zmian można wprowadzać stopniowo, bez rewolucji i dużych inwestycji.

Negocjacje i wybór przewoźników

Wielu początkujących przedsiębiorców korzysta z jednego przewoźnika tylko dlatego, że był „pierwszy” albo „najprostszy” na start. Z czasem jednak warto regularnie wracać do tematu stawek. Różnice kilku złotych na jednej paczce przy większym wolumenie bardzo szybko przekładają się na tysiące złotych rocznie.

Firmy kurierskie i brokerzy logistyczni stosują progi wolumenowe. Im więcej paczek wysyłasz w miesiącu, tym lepsze warunki możesz wynegocjować. Często dzieje się to szybciej, niż przedsiębiorcy się spodziewają. Nawet kilkadziesiąt czy kilkaset przesyłek miesięcznie bywa argumentem do rozmów o stawkach.

Dobrym podejściem jest też dywersyfikacja dostaw. Korzystanie z więcej niż jednego przewoźnika pozwala dopasować sposób wysyłki do gabarytu paczki, oczekiwań klienta czy konkretnego rynku. Dodatkowo zmniejsza ryzyko przestojów w przypadku awarii systemów lub problemów po stronie jednego operatora.

Optymalizacja pakowania

Pakowanie ma ogromny wpływ na koszt wysyłki, choć często jest niedoceniane. Firmy kurierskie coraz częściej rozliczają paczki nie tylko według wagi rzeczywistej, ale także według wagi gabarytowej. Przekroczenie określonych progów wymiarowych potrafi przerzucić przesyłkę do znacznie droższej kategorii cenowej.

Dlatego kluczowe jest dopasowanie opakowania do produktu. Zbyt duży karton oznacza wyższy koszt, nawet jeśli paczka jest lekka. W praktyce najlepiej sprawdza się kilka standardowych rozmiarów opakowań zamiast jednego uniwersalnego. Hurtowe zakupy kartonów i materiałów pakowych dodatkowo obniżają koszt jednostkowy.

Dobre pakowanie to także mniej błędów i reklamacji. Towar, który dociera do klienta w dobrym stanie, rzadziej wraca i nie generuje dodatkowych kosztów wysyłki zwrotnej. To bezpośrednio wpływa na marżę i płynność finansową JDG.

Automatyzacja i integracja systemów

Na początku ręczne procesy wydają się wystarczające, ale wraz ze wzrostem sprzedaży szybko zaczynają generować błędy i dodatkowe koszty. Integracje sklepu internetowego z systemami kurierskimi, WMS czy ERP pozwalają znaczną część pracy zautomatyzować.

Automatyzacja zmniejsza liczbę pomyłek w adresach, etykietach czy pobraniach. Ułatwia też prowadzenie historii przesyłek, generowanie potwierdzeń nadania i doręczenia oraz rozliczanie pobrań. Z punktu widzenia księgowości ecommerce i bezpieczeństwa rozliczeń to bardzo istotne, bo łatwiej odtworzyć przebieg transakcji przy reklamacjach czy sporach.

Choć wdrożenie integracji wiąże się z kosztem, w praktyce często szybko się zwraca poprzez oszczędność czasu i ograniczenie błędów ludzkich.

Outsourcing logistyki (fulfillment)

Wraz z rozwojem sklepu internetowego logistyka coraz częściej staje się wąskim gardłem. Outsourcing wysyłek do operatora fulfillmentowego bywa wtedy naturalnym krokiem.

Z finansowego punktu widzenia fulfillment w dużej mierze zamienia koszty stałe na zmienne, ponieważ płacisz głównie za obsłużone zamówienia. Warto jednak pamiętać, że w praktyce część operatorów stosuje również opłaty minimalne, abonamenty lub osobne stawki za magazynowanie, przyjęcie towaru, pakowanie, materiały czy obsługę zwrotów.

Mimo to dla wielu JDG fulfillment jest sposobem na skalowanie sprzedaży bez inwestowania we własną infrastrukturę. Operatorzy logistyczni dysponują gotowymi procesami, wynegocjowanymi stawkami wysyłek i dostępem do wielu przewoźników, co często pozwala obniżyć koszt jednostkowy przesyłki i jednocześnie zdjąć z właściciela firmy dużą część operacyjnej pracy.

Zarządzanie zwrotami

Zwroty są nieodłącznym elementem e-commerce i warto traktować je jako stały element logistyki, a nie wyjątkową sytuację. Każdy zwrot to koszt wysyłki, obsługi i czasowego zamrożenia towaru.

Sprawny proces zwrotów pozwala ograniczyć te koszty. Jasne zasady, szybka obsługa i sprawne przyjęcie towaru do magazynu skracają czas, w którym pieniądze nie pracują. Im szybciej produkt wróci do sprzedaży, tym mniejszy wpływ na płynność finansową JDG.

Warto pamiętać, że zwroty to nie tylko logistyka, ale także kwestia regulaminu i komunikacji z klientem. Im jaśniejsze zasady, tym mniej sporów i kosztownych reklamacji. Z perspektywy księgowości JDG i całego biznesu e-commerce dobrze zaprojektowany proces zwrotów pomaga chronić marżę i stabilność finansową jednoosobowej działalności gospodarczej.

Kalkulacja wpływu optymalizacji wysyłki na wynik finansowy

Na koniec warto zebrać wszystko w jednym miejscu i pokazać na prostym przykładzie, jak optymalizacja kosztów wysyłki faktycznie przekłada się na wynik finansowy JDG. Bez wzorów, bez skomplikowanych tabel i bez księgowego żargonu. Chodzi o to, żeby łatwo zobaczyć skalę efektu i zrozumieć, dlaczego ten temat ma tak duże znaczenie w e-commerce.

Uproszczony model liczbowy

Załóżmy prostą sytuację. Prowadzisz sklep internetowy i sprzedajesz produkt za 100 zł brutto. Koszt wysyłki sprzedażowej jednej paczki wynosi Cię 10 zł. Oznacza to, że sama wysyłka stanowi 10 procent ceny produktu, co w e-commerce jest bardzo częstym poziomem.

W takiej sytuacji koszt wysyłki sprzedażowej pojawia się w księgowości JDG jako bieżący wydatek, który obniża wynik finansowy firmy. Pieniądze regularnie wychodzą z konta, niezależnie od tego, czy myślisz o nich na co dzień.

Teraz załóżmy, że wprowadzasz kilka prostych zmian. Lepsza umowa z przewoźnikiem, lepiej dobrane opakowania, mniej paczek wpadających w droższe gabaryty. W efekcie koszt wysyłki jednej paczki spada z 10 zł do 8 zł. To tylko 2 zł różnicy na jednym zamówieniu.

Oszczędność jednostkowa vs skala sprzedaży

Na poziomie pojedynczej paczki 2 zł nie wygląda imponująco. Właśnie dlatego wiele osób odkłada temat optymalizacji wysyłki na później. Problem w tym, że e-commerce działa na skali.

Jeżeli realizujesz 1 000 zamówień miesięcznie, oszczędność 2 zł na każdej paczce daje 2 000 zł miesięcznie. W skali roku to około 24 000 zł. Bez zwiększania sprzedaży, bez podnoszenia cen i bez dokładania budżetu marketingowego.

Przy 2 000 zamówień miesięcznie ta sama zmiana oznacza już około 4 000 zł oszczędności miesięcznie. I wciąż mówimy tylko o jednym obszarze działalności – wysyłce.

Z punktu widzenia księgowości ecommerce są to pieniądze, które poprawiają dochód firmy, a po opodatkowaniu realnie zwiększają to, co zostaje w JDG.

Efekt na marżę netto i cash flow JDG

Najważniejsze jest to, że oszczędność na wysyłce działa bezpośrednio na marżę netto. Cena produktu się nie zmienia, a koszt jednostkowy jest niższy, więc zysk na każdej sprzedaży rośnie. Nawet po zapłaceniu JDG podatku dochodowego w firmie zostaje więcej pieniędzy niż wcześniej.

Równie istotny jest wpływ na płynność finansową. Cash flow poprawia się natychmiast, bo mniej środków wychodzi z konta na bieżące koszty. W jednoosobowej działalności gospodarczej to często właśnie płynność, a nie sama wysokość sprzedaży, decyduje o komforcie prowadzenia biznesu.

Z perspektywy osób uczących się, jak działa księgowość jednoosobowej firmy, to jeden z kluczowych wniosków. Optymalizacja kosztów wysyłki nie jest księgową sztuczką ani teoretycznym ćwiczeniem. To konkretne decyzje operacyjne, które bardzo szybko przekładają się na realne pieniądze, stabilność finansową i możliwość dalszego rozwoju JDG.

Dlatego w e-commerce kontrola kosztów wysyłki powinna być traktowana na równi z ceną produktu i marketingiem. To jeden z niewielu obszarów, w którym nawet niewielkie zmiany dają duży, mierzalny efekt.

Podsumowanie: optymalizacja wysyłki jako narzędzie zarządzania zyskiem

Jeśli z całego artykułu miałaby zostać jedna myśl, to byłaby ona bardzo prosta. Koszty wysyłki to jeden z tych obszarów w e-commerce, w których stosunkowo niewielkim wysiłkiem można osiągnąć szybki i mierzalny efekt finansowy. Nie trzeba zmieniać oferty, podnosić cen ani inwestować dużych pieniędzy. Wystarczy lepiej przyjrzeć się temu, jak wygląda wysyłka w codziennej działalności.

Właśnie dlatego koszty wysyłki można traktować jako obszar tzw. szybkich wygranych. Negocjacja stawek, zmiana opakowań, lepsza organizacja procesu czy automatyzacja bardzo często przynoszą efekty niemal od razu. W księgowości JDG widać to w postaci niższych kosztów, a na koncie firmowym w postaci większej ilości gotówki.

To, co jest szczególnie ważne, to połączenie trzech perspektyw. Księgowości, podatków i operacji. Koszty wysyłki nie są tylko „technicznym wydatkiem”. Mają wpływ na dochód, na JDG podatek dochodowy, na VAT w JDG, na limity przy zwolnieniach podatkowych, ale też na marżę i płynność finansową. Gdy patrzy się na wysyłkę tylko z jednej strony, łatwo przegapić realne konsekwencje finansowe.

Dla młodych przedsiębiorców prowadzących e-commerce to szczególnie istotne. Na początku łatwo skupić się wyłącznie na sprzedaży i marketingu, a logistykę traktować jako konieczny dodatek. Tymczasem kontrola kosztów wysyłki jest jednym z elementów strategii finansowej JDG, tak samo ważnym jak ceny produktów czy struktura podatków.

Świadome zarządzanie wysyłką pozwala lepiej planować rozwój firmy, unikać problemów z płynnością i budować stabilny biznes krok po kroku. W dłuższej perspektywie to właśnie takie decyzje operacyjne, oparte na zrozumieniu księgowości działalności gospodarczej i realnych kosztów, decydują o tym, czy jednoosobowa działalność gospodarcza będzie tylko źródłem ciągłego stresu, czy dobrze działającym, przewidywalnym biznesem.