Obowiązek podatkowy – co to jest i kiedy powstaje?

Spis treści

Czym jest obowiązek podatkowy?

Obowiązek podatkowy oznacza moment, w którym powstaje powinność uiszczenia podatku – czy to VAT, CIT, czy PIT. W przypadku przedsiębiorców prowadzących działalność gospodarczą, obowiązek podatkowy w VAT wiąże się zazwyczaj z realizacją sprzedaży towarów lub usług, natomiast obowiązek podatkowy w PIT często dotyczy osiągnięcia przychodu z działalności.

Warto rozróżniać obowiązek podatkowy a zobowiązanie podatkowe. Choć pojęcia te bywają mylone, nie są tożsame. Obowiązek podatkowy określa moment, w którym pojawia się konieczność podatkowa, natomiast zobowiązanie podatkowe odnosi się już do konkretnej kwoty i terminu zapłaty wskazanego w przepisach. Właściwe określenie obowiązku podatkowego ma istotne znaczenie dla prawidłowego rozliczenia.

Kiedy powstaje obowiązek podatkowy?

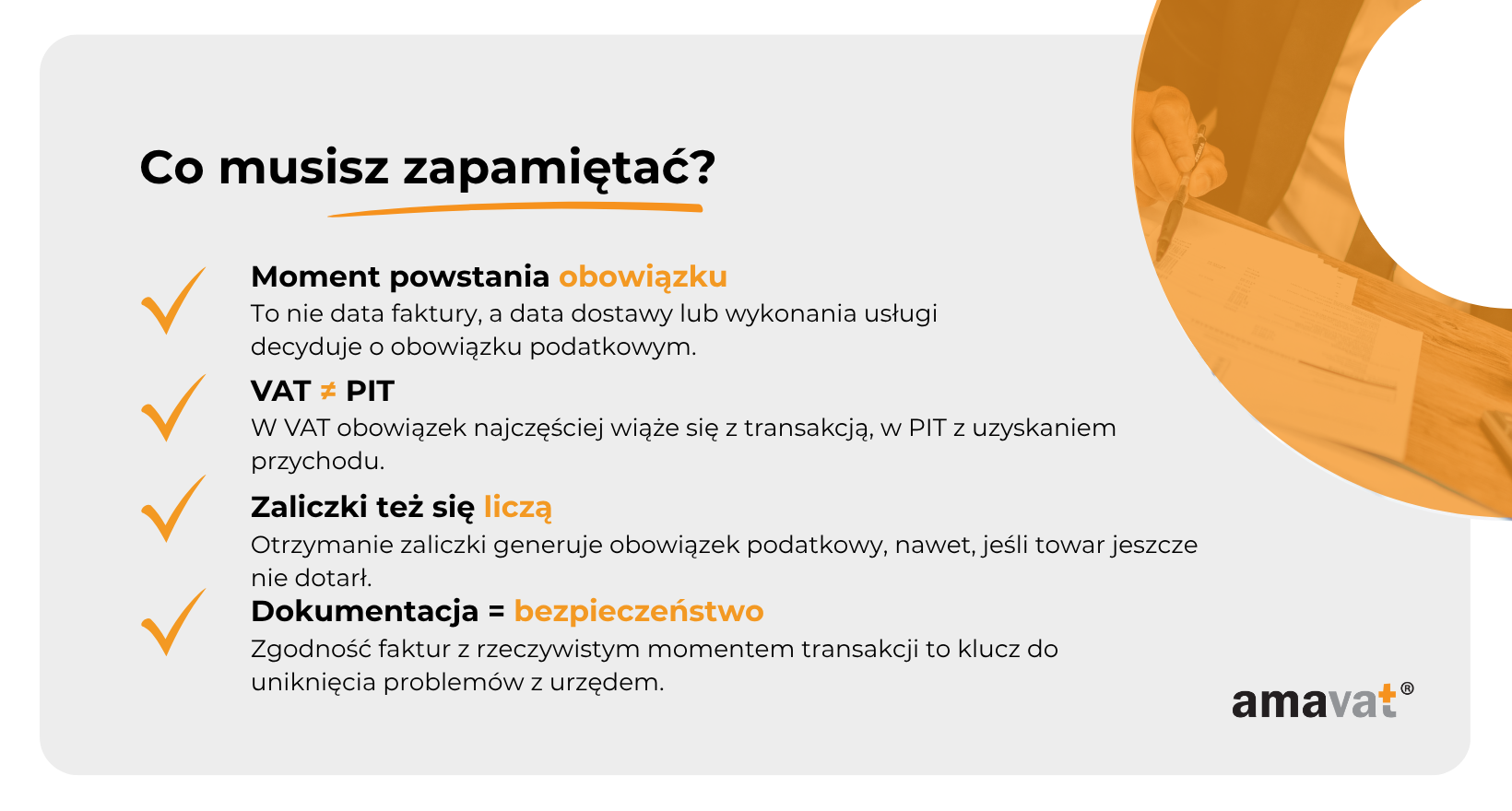

Dla podatników VAT, najczęściej obowiązek podatkowy powstaje z chwilą dokonania dostawy towaru lub wykonania usługi. W praktyce oznacza to, że jeśli sprzedaż została zrealizowana 10 lipca, a faktura została wystawiona 12 lipca, to i tak moment powstania obowiązku przypada na dzień 10 lipca.

W przypadku obowiązku podatkowego w PIT, kluczowy jest moment powstania przychodu – często utożsamiany z wystawieniem faktury lub zakończeniem świadczenia usług. Warto pamiętać, że obowiązek podatkowy w PIT może także dotyczyć zaliczek otrzymanych jeszcze przed wykonaniem usługi. W obu przypadkach błędne rozpoznanie obowiązku podatkowego może skutkować błędami w rozliczeniach.

Nieco inaczej wygląda sytuacja, gdy mamy do czynienia z zaliczką. Tu obowiązek podatkowy powstaje w chwili otrzymania środków, a nie przy późniejszym dostarczeniu towaru czy wykonaniu usługi. Tego typu przypadki powstania obowiązku wymagają szczególnej uwagi, by uniknąć niezgodności w deklaracjach.

Obowiązek podatkowy w e-commerce i sprzedaży zagranicznej

W kontekście e-commerce i sprzedaży międzynarodowej, obowiązek podatkowy nabiera jeszcze większego znaczenia. Przedsiębiorcy prowadzący sprzedaż wysyłkową do innych krajów Unii Europejskiej muszą wiedzieć, jak wygląda moment powstania obowiązku w przypadku zastosowania procedury OSS (One Stop Shop).

Na przykład w dropshippingu, gdy dostawa realizowana jest przez zewnętrznego partnera, często trudno jednoznacznie określić, kto dokonuje sprzedaży i kiedy obowiązek podatkowy rzeczywiście powstaje. Przy wewnątrzwspólnotowej dostawie towarów lub imporcie – zwłaszcza w przypadku braku magazynu w danym kraju – istotne jest precyzyjne określenie obowiązku podatkowego i stosowanie właściwej stawki.

Jak dokumentować obowiązek podatkowy?

Z punktu widzenia prawa, obowiązek podatkowy musi być odpowiednio udokumentowany. Kluczowe znaczenie ma tu wystawienie faktury, a jeszcze dokładniej – data wystawienia faktury, która musi odpowiadać rzeczywistemu momentowi transakcji. Niezgodność w tym zakresie może skutkować nie tylko błędami w plikach JPK_VAT, ale też wezwaniem ze strony organów podatkowych.

W przypadku VAT bardzo ważne jest także, by pamiętać o rozliczeniu podatku VAT w odpowiednim okresie rozliczeniowym.

Obowiązek podatkowy a moment księgowania w systemach ERP

Dla wielu przedsiębiorstw korzystających z systemów ERP lub programów do fakturowania, kluczowe jest właściwe powiązanie momentu powstania obowiązku podatkowego z momentem księgowania. Automatyczne rozpoznanie daty transakcji w systemie księgowym nie zawsze pokrywa się z datą powstania obowiązku podatkowego. Dlatego tak ważne jest odpowiednie skonfigurowanie parametrów systemu ERP – w tym daty dostawy, momentu wykonania usługi i daty wpływu zaliczki. W przeciwnym razie może dojść do przesunięcia rozliczenia podatku VAT do niewłaściwego okresu, co generuje ryzyko korekt i potencjalnych sankcji.

Sankcje za błędne ustalenie obowiązku podatkowego

Nieprawidłowe określenie momentu powstania obowiązku podatkowego może skutkować nie tylko obowiązkiem korekty deklaracji, ale też nałożeniem kary przez urząd skarbowy. W przypadku kontroli podatkowej urząd dokładnie analizuje zgodność między momentem wykonania usługi a datą ujęcia transakcji w ewidencji. Jeżeli różnice są rażące, podatnik może zostać obciążony odsetkami za zwłokę, a w skrajnych przypadkach – nawet sankcjami karnymi skarbowymi. Dlatego warto regularnie szkolić księgowość i korzystać z aktualnych interpretacji podatkowych.

Typowe błędy przy ustalaniu obowiązku podatkowego

Do najczęstszych błędów należy uznawanie, że to data wystawienia faktury jest decydująca. Tymczasem to nie faktura, a dokonanie dostawy lub świadczenie usług najczęściej wyznacza moment powstania obowiązku.

W przypadku usług rozliczanych cyklicznie – tzw. usługi ciągłe – lub świadczeń rozłożonych w czasie, istotne jest prawidłowe rozpoznanie obowiązku podatkowego w odniesieniu do zakończenia usługi lub upływu terminu płatności. Niewłaściwe przypisanie daty skutkuje przesunięciem terminu płatności podatku i może być zakwestionowane przez organy podatkowe.

Warto też podkreślić, że w niektórych branżach – jak usługi budowlane czy transport – moment powstania obowiązku bywa bardziej złożony i wymaga szczegółowej analizy przepisów. Niejednokrotnie obowiązek podatkowy może być dodatkowy, jeśli np. faktura została skorygowana lub zmieniły się warunki umowy.

Podsumowanie

Znajomość zasad, według których obowiązek podatkowy powstaje, jest kluczowa dla każdego, kto prowadzi działalność gospodarczą – zarówno w Polsce, jak i w handlu międzynarodowym. Niezależnie od tego, czy chodzi o obowiązek podatkowy w VAT, czy obowiązek podatkowy w PIT, istotne jest, by właściwie go rozpoznać, udokumentować i rozliczyć.

Błędne podejście może prowadzić do nieprawidłowego rozliczenia lub niewłaściwego ustalenia kwoty podatku VAT należnego. Dlatego warto upewnić się, że wszystkie procesy – od sprzedaży, przez wystawienie faktury VAT, aż po złożenie deklaracji – przebiegają zgodnie z przepisami.

Jeśli nie chcesz zajmować się tym samemu, nie martw się – Amavat stoi po Twojej stronie! Skontaktuj się z nami, a pomożemy Ci zrozumieć Twój obowiązek podatkowy.