Najczęstsze błędy integracyjne z KSeF i jak ich uniknąć

Spis treści

Krajowy System e-Faktur w wersji 2.0 to scentralizowany system Ministerstwa Finansów, przez który mają przechodzić wszystkie faktury ustrukturyzowane. Technicznie mówimy o integracji z API, o strukturze logicznej FA(3), o autoryzacji certyfikatami i tokenami. W praktyce mówimy o tym, czy Twój sklep internetowy może legalnie wystawić fakturę i czy Twoja księgowa zobaczy ją w systemie w odpowiednim czasie.

Wielu przedsiębiorców podchodzi do tematu jak do typowego projektu IT. Zlecamy programiście, kupujemy moduł do ERP, podpinamy konektor i „powinno działać”. Problem w tym, że KSeF nie jest tylko technologią. To jednocześnie prawo podatkowe, proces biznesowy, architektura systemowa i odpowiedzialność organizacyjna. Jeśli którykolwiek z tych elementów zawiedzie, integracja zaczyna się sypać.

Większość błędów, które pojawiają się przy wdrożeniu KSeF, nie wynika z tego, że ktoś „źle napisał kod”. Częściej są to błędy konfiguracyjne, nieaktualne certyfikaty, źle nadane uprawnienia, brak aktualizacji mapowania do nowej struktury FA(3) albo brak procedur na wypadek awarii. Czasem system działa poprawnie, ale zespół nie wie, co oznacza konkretny status faktury. Czasem ERP generuje poprawny dokument handlowy, ale niezgodny z wymogami struktury logicznej wymaganej przez Ministerstwo Finansów. A czasem wszystko działa w środowisku testowym, ale produkcja rządzi się zupełnie innymi prawami.

Jednym z kluczowych elementów, który bywa pomijany, jest asynchroniczność przetwarzania w KSeF. Wysyłasz fakturę do API i otrzymujesz odpowiedź, ale to nie znaczy, że dokument został ostatecznie przyjęty. System przyjmuje żądanie do przetwarzania, nadaje identyfikator, a właściwa walidacja i akceptacja następuje później. Dla e-commerce, gdzie wszystko dzieje się szybko, taka różnica może być krytyczna. Jeśli Twój system potraktuje pierwszy pozytywny komunikat jako „sukces”, a finalnie faktura zostanie odrzucona, masz rozjazd między sprzedażą, magazynem i księgowością.

Drugim fundamentem jest relacja między Twoim ERP a schematem FA(3). W wielu małych firmach system sprzedażowy był budowany latami. Najpierw faktury wystawiane ręcznie, potem moduł w platformie sklepowej, później integracja z zewnętrzną księgowością. Logika biznesowa rozwijała się razem z firmą. Tymczasem struktura FA(3) narzuca konkretny, formalny sposób opisu danych. Pola, które wcześniej były opcjonalne albo nawet nie istniały, nagle stają się obowiązkowe. Nazwy i zależności między elementami nie zawsze pokrywają się z tym, jak Twój system rozumie fakturę.

To dlatego integracja z KSeF wymaga nie tylko pracy developera, ale też udziału księgowości i osoby odpowiedzialnej za procesy w firmie. Trzeba zrozumieć, jakie dane są generowane w sklepie, jak są przekazywane do ERP, gdzie są walidowane i w którym momencie trafiają do KSeF. Bez tej mapy procesów nawet najlepszy konektor może generować błędy, których źródło leży poza kodem.

W całym tym układzie istnieje jedno miejsce, które powinno być traktowane jako absolutne źródło prawdy. Jest nim oficjalna dokumentacja Ministerstwa Finansów. Dokumentacja API KSeF 2.0, struktura logiczna FA(3) oraz komunikaty techniczne publikowane przez MF to nie są „opcjonalne materiały dla geeków”. To fundament, na którym opiera się każda poprawna integracja. Artykuły blogowe, webinary czy materiały dostawców oprogramowania są pomocne, ale zawsze muszą być weryfikowane z aktualną dokumentacją.

To właśnie w dokumentacji API opisane są metody, wymagane nagłówki, schematy autoryzacji i struktury danych. To w FA(3) znajdziesz definicję pól, zależności między nimi i zasady walidacji. To w komunikatach technicznych MF pojawiają się informacje o zmianach, przerwach serwisowych czy nowych wymaganiach. Jeśli Twój system nie jest regularnie konfrontowany z tymi źródłami, prędzej czy później pojawi się rozjazd.

Dla młodego przedsiębiorcy z branży e-commerce kluczowe jest jedno: KSeF to nie projekt „na zaliczenie obowiązku”, ale element infrastruktury biznesowej. Tak samo ważny jak bramka płatności czy system magazynowy. Jeśli padnie, odczujesz to natychmiast w cash flow. Dlatego warto zrozumieć nie tylko jak go podłączyć, ale przede wszystkim gdzie najczęściej popełniane są błędy i jak ich uniknąć zanim zaczną kosztować realne pieniądze.

W kolejnych częściach przejdziemy przez najczęstsze problemy integracyjne, pokazując ich techniczne i organizacyjne tło. Zobaczysz, że wiele z nich można wyeliminować na etapie planowania i konfiguracji. Warunek jest jeden: potraktować KSeF nie jako kolejną funkcję w systemie, ale jako centralny element procesu fakturowania, który musi być spójny z Twoją technologią, zespołem i sposobem prowadzenia biznesu.

Błąd 1: Problemy z autoryzacją – certyfikaty, tokeny i uprawnienia

Jeżeli integracja z KSeF przestaje działać bez wyraźnej zmiany po Twojej stronie, w bardzo wielu przypadkach problem dotyczy autoryzacji. W e-commerce, gdzie faktury generują się automatycznie po opłaceniu zamówienia, nawet chwilowa utrata poprawnej autoryzacji może oznaczać serię błędów i konieczność ręcznej interwencji.

Autoryzacja w KSeF 2.0 opiera się na certyfikatach, tokenach oraz odpowiednio nadanych uprawnieniach. Token jest w praktyce nośnikiem uprawnień, generowanym po poprawnym uwierzytelnieniu, a jego zakres wynika z deklaracji złożonej przy generowaniu. Certyfikaty KSeF są powiązane z konkretnym identyfikatorem, takim jak NIP lub PESEL, a ich użycie może zostać zablokowane w sytuacji odebrania wszystkich uprawnień dla danego identyfikatora.

Dochodzi do tego mechanizm wyzwania autoryzacyjnego, czyli challenge. W modelu KSeF 2.0 proces wygląda następująco: pobranie challenge z API, jego podpisanie przy użyciu certyfikatu, a następnie uzyskanie tokenu w formacie JWT. To właśnie ten token jest później wykorzystywany do dalszej komunikacji z API.

Najczęstsze błędy autoryzacyjne

Jednym z typowych problemów jest użycie niewłaściwej konfiguracji środowiska. Ministerstwo Finansów udostępnia środowisko przedprodukcyjne (DEMO) oraz środowisko produkcyjne. Różnią się one nie tylko adresem endpointów, ale również konfiguracją uwierzytelnienia i kontekstem danych. Błąd polega więc najczęściej nie na „tym samym certyfikacie na innym serwerze”, lecz na użyciu niewłaściwych danych uwierzytelniających, endpointów lub konfiguracji środowiska względem tego, w którym faktycznie pracuje system.

Kolejna grupa problemów dotyczy limitów certyfikatów. W KSeF 2.0 funkcjonują co najmniej dwa istotne ograniczenia. Pierwsze to limit liczby aktywnych certyfikatów przypisanych do identyfikatora. Dla NIP może to być przykładowo do 100 aktywnych certyfikatów, dla PESEL znacznie mniej. Drugie to limit liczby żądań wydania certyfikatu w określonym oknie czasowym, na przykład 300 wniosków w ciągu 30 dni dla NIP albo 6 dla PESEL. W praktyce oznacza to, że chaotyczne generowanie nowych certyfikatów przy każdej zmianie integracji może doprowadzić zarówno do wyczerpania limitu aktywnych certyfikatów, jak i do zablokowania możliwości generowania nowych wniosków w danym okresie.

Częsty błąd to również użycie tokenu lub certyfikatu w niewłaściwym kontekście podmiotu albo z niewystarczającym zakresem uprawnień zadeklarowanych przy generowaniu tokenu. W API KSeF 2.0 autoryzacja wykonywana jest w kontekście konkretnego identyfikatora, a token zawiera określone uprawnienia. Sam fakt, że token został poprawnie wygenerowany, nie oznacza jeszcze, że pozwala na wystawienie faktury w imieniu danego podmiotu. Jeżeli przy generowaniu tokenu zakres uprawnień był zbyt wąski albo w MCU nie nadano odpowiednich praw, operacja zostanie odrzucona.

MCU, czyli moduł zarządzania uprawnieniami, jest dziś jednym z najczęstszych źródeł problemów w firmach wdrażających KSeF. To tam zarządza się uprawnieniami dla osób i podmiotów oraz kontekstem działania. Wiele błędów wynika z tego, że token istnieje, certyfikat jest ważny, ale w MCU nie przypisano odpowiednich praw do wystawiania lub wysyłania faktur.

Osobną kategorią problemów jest nieprawidłowa obsługa challenge. W praktyce challenge ma ograniczony czas ważności, często wskazywany jako kilka lub kilkanaście minut. Jeżeli podpis nastąpi po upływie tego czasu, jeżeli system wykorzysta przeterminowany certyfikat albo jeżeli dojdzie do przerwania procesu między pobraniem challenge a wygenerowaniem tokenu, autoryzacja zakończy się niepowodzeniem. W zautomatyzowanym środowisku e-commerce taki błąd może powielać się przy każdej próbie wysyłki faktury.

Zdarza się też, że użytkownik techniczny ma zbyt wąsko zdefiniowane role. Token zawiera zakres uprawnień zadeklarowany przy jego generowaniu, więc „technicznie poprawny” token nie wystarczy, jeśli nie obejmuje operacji wymaganych do wysyłki faktur. To szczególnie istotne w małych firmach, gdzie dostęp jest nadawany szybko i bez pełnej analizy konsekwencji.

Konsekwencje błędów autoryzacyjnych

Najczęstszym sygnałem są odpowiedzi HTTP 401 lub 403. W praktyce integracyjnej 401 oznacza brak poprawnej autoryzacji, natomiast 403 brak wymaganych uprawnień. W odpowiedzi błędu pojawiają się pola takie jak exceptionCode oraz dodatkowe szczegóły, które pozwalają zidentyfikować źródło problemu.

Jeżeli system nie loguje tych informacji w sposób czytelny, przedsiębiorca widzi jedynie komunikat o niepowodzeniu wysyłki. Bez zapisania exceptionCode, identyfikatora wyzwania i kontekstu żądania trudno szybko ustalić, czy chodzi o wygasły certyfikat, przekroczony limit, brak uprawnień w MCU czy błędnie obsłużone challenge.

Najpoważniejszą konsekwencją jest brak możliwości wystawienia faktur w KSeF. W modelu e-commerce oznacza to zablokowanie procesu sprzedaży albo konieczność ręcznego wystawiania dokumentów po przywróceniu działania integracji. Dla młodej firmy, która działa szybko i opiera się na automatyzacji, to realne ryzyko operacyjne.

Jak uniknąć błędów autoryzacji – checklista

Pierwszym krokiem jest konsekwentne rozdzielenie środowiska przedprodukcyjnego i produkcyjnego. Oznacza to nie tylko różne endpointy API, ale także jasne rozróżnienie konfiguracji uwierzytelnienia, certyfikatów i tokenów używanych w danym środowisku. Każda zmiana powinna być udokumentowana, a dostęp do kluczowych plików ograniczony do wyznaczonych osób.

Drugim elementem jest uporządkowane zarządzanie certyfikatami. Warto prowadzić rejestr aktywnych certyfikatów, kontrolować ich liczbę względem obowiązujących limitów oraz monitorować terminy ważności. Należy pamiętać zarówno o limicie aktywnych certyfikatów, jak i o limicie liczby wniosków o ich wydanie w określonym czasie.

Trzeci filar to świadome zarządzanie uprawnieniami w MCU. Każdy użytkownik i każdy kontekst działania powinien mieć jasno określony zakres praw. W szczególności należy zweryfikować, czy użytkownik techniczny odpowiedzialny za integrację posiada uprawnienia niezbędne do wysyłki i obsługi faktur w imieniu podmiotu.

Od strony technicznej kluczowe jest szczegółowe logowanie błędów. System powinien zapisywać status HTTP, exceptionCode, identyfikator wyzwania oraz kontekst podmiotu, w imieniu którego wykonywana była operacja. Bez tego analiza problemu będzie czasochłonna i kosztowna.

Warto również wdrożyć cykliczny przegląd konfiguracji autoryzacyjnej. Raz na kwartał można sprawdzić, które certyfikaty są aktywne, jakie tokeny funkcjonują, jakie mają zakresy uprawnień oraz czy w MCU nie ma nieaktualnych lub nadmiarowych przypisań.

Autoryzacja w KSeF 2.0 nie jest skomplikowana, ale jest precyzyjna. System działa zero-jedynkowo. Albo spełniasz wszystkie wymagania formalne i techniczne, albo operacja zostaje odrzucona. W e-commerce, gdzie liczy się płynność i automatyzacja, oznacza to konieczność traktowania certyfikatów, tokenów i uprawnień jako elementu infrastruktury krytycznej, a nie tylko technicznego dodatku do projektu.

Błąd 2: Nieprawidłowe mapowanie danych do struktury FA(3)

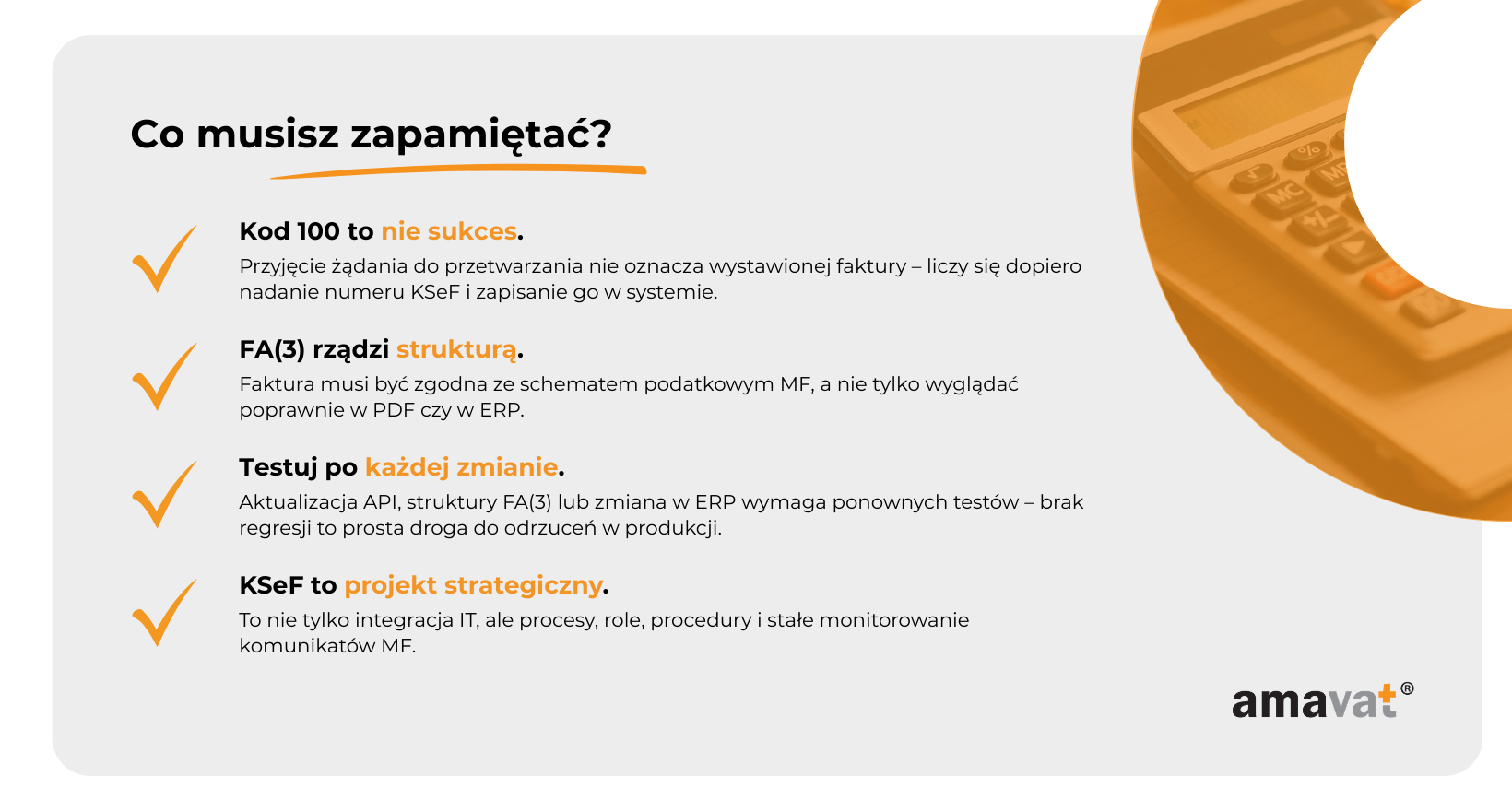

Jeżeli autoryzacja jest warunkiem dopuszczenia do systemu, to struktura FA(3) jest testem, który każda faktura musi zdać. KSeF waliduje dokument pod kątem zgodności z aktualnym schematem XSD, sprawdza reguły logiczne oraz kompletność wymaganych pól. Jeżeli którykolwiek z tych elementów się nie zgadza, faktura zostaje odrzucona na etapie walidacji.

Dla wielu właścicieli e-commerce to moment zderzenia z rzeczywistością. Dokument wygląda poprawnie w PDF, kwoty się zgadzają, klient otrzymał fakturę mailem, a mimo to system KSeF ją odrzuca. Powód jest prosty. KSeF nie ocenia wyglądu dokumentu, lecz jego strukturę logiczną i zgodność z formalnym schematem podatkowym.

Dlaczego FA(3) jest wyzwaniem dla ERP?

Struktura logiczna FA(3) została zdefiniowana przez Ministerstwo Finansów jako schemat podatkowy, a nie biznesowy. Zawiera ścisłe relacje między polami, warunkową obowiązkowość elementów oraz zdefiniowane słowniki wartości. Nie odwzorowuje 1:1 sposobu, w jaki większość systemów ERP czy platform e-commerce przechowuje dane.

W praktyce oznacza to, że integracja z KSeF jest procesem tłumaczenia modelu biznesowego na model podatkowy. Twój system sprzedażowy został zaprojektowany pod obsługę zamówień, płatności, magazynu i zwrotów. FA(3) została zaprojektowana pod potrzeby fiskalne i kontrolne. Te dwa światy muszą zostać ze sobą zsynchronizowane.

Wiele firm wcześniej korzystało z własnych XML-i, eksportów do biura rachunkowego, generowało JPK_FA albo miało uproszczone modele danych. FA(3) wprowadza precyzyjną strukturę logiczną z zależnościami między polami i warunkową obowiązkowością. To często wymaga stworzenia warstwy translacyjnej albo przebudowy części modelu danych w ERP.

Dodatkowym wyzwaniem jest fakt, że Ministerstwo Finansów publikuje kolejne wersje struktur logicznych. Jeżeli system generuje XML zgodny ze starą wersją XSD, a środowisko KSeF wymaga aktualnej struktury, dokument zostanie odrzucony. To nie jest losowa zmiana. To kwestia konieczności śledzenia nowych wersji schematów i dostosowywania mapowania.

Najczęstsze błędy mapowania

Jednym z typowych problemów jest brak aktualizacji mapowania po opublikowaniu nowej wersji struktury FA(3). System działał poprawnie w danym momencie, ale po zmianie XSD generuje dokumenty niezgodne z aktualnym schematem. KSeF odrzuca je już na poziomie walidacji strukturalnej.

Częste są również braki w polach obowiązkowych lub warunkowo obowiązkowych. W FA(3) część elementów jest bezwzględnie wymagana, a część staje się obowiązkowa przy określonym typie transakcji albo procedurze. XML może przejść walidację techniczną XSD, ale zostać odrzucony w ramach walidacji biznesowej, jeżeli nie spełnia reguł logicznych.

Wrażliwym obszarem są daty. W e-commerce data sprzedaży bywa utożsamiana z datą zamówienia albo datą płatności. W strukturze FA(3 każda data ma określone znaczenie. Nie każda błędnie przypisana data spowoduje odrzucenie techniczne, ale brak wymaganej daty, sprzeczność logiczna między polami lub wartość poza dopuszczalnym zakresem może skutkować błędem walidacyjnym. Nawet jeżeli system przyjmie dokument, nieprawidłowe daty mogą prowadzić do problemów podatkowych.

Kolejnym obszarem są stawki VAT oraz oznaczenia procedur szczególnych, takich jak MPP czy TP. Te elementy mają określone miejsce i logikę w strukturze FA(3). Oznaczenia GTU pozostają elementem JPK_V7, a nie samej faktury ustrukturyzowanej FA(3). Mylenie tych porządków bywa częstym błędem koncepcyjnym przy projektowaniu mapowania.

W praktyce wiele problemów wynika z założenia, że skoro faktura jest poprawna księgowo i wygląda dobrze w systemie, to jej struktura XML również jest poprawna. Tymczasem FA(3) wymaga precyzyjnego odwzorowania danych zgodnie z formalnym schematem, a nie tylko logicznej poprawności biznesowej.

Jak poprawnie zaprojektować mapowanie

Pierwszym krokiem powinien być wspólny warsztat zespołu IT i księgowości. Developer zna strukturę danych w systemie i sposób generowania XML, ale to księgowość rozumie konsekwencje podatkowe konkretnych pól i procedur. Bez tej współpracy łatwo o błędy, które nie będą widoczne na etapie programowania.

Niezbędna jest dokumentacja mapowania pole po polu. Każdy element FA(3) powinien mieć jasno określone źródło w ERP oraz regułę walidacji. Taka dokumentacja pozwala szybko reagować przy zmianach w strukturze XSD i ogranicza ryzyko chaosu przy aktualizacjach systemu.

Profesjonalna integracja powinna obejmować walidację XML względem aktualnego XSD jeszcze przed wysyłką do KSeF. System może wówczas wykryć brakujące elementy, niezgodności typów danych i część błędów logicznych zanim dokument trafi do API. To znacząco ogranicza liczbę odrzuceń po stronie KSeF.

Środowisko przedprodukcyjne powinno być wykorzystywane nie tylko do testu „czy działa”, ale do symulowania realnych scenariuszy sprzedażowych. Korekty, faktury zaliczkowe, różne stawki VAT, nietypowe przypadki, różne kombinacje dat. Im bardziej testy odzwierciedlają faktyczny model biznesowy Twojej firmy, tym mniejsze ryzyko błędów w produkcji.

Korzystanie z aktualnej dokumentacji OpenAPI KSeF 2.0 oraz najnowszej wersji struktury FA(3) jest obowiązkiem, a nie opcją. Każda zmiana opublikowana przez Ministerstwo Finansów powinna być analizowana pod kątem wpływu na mapowanie danych. W e-commerce, gdzie oferta i procesy zmieniają się dynamicznie, brak takiego nadzoru może szybko doprowadzić do rozjazdu między systemem sprzedażowym a wymogami podatkowymi.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy kluczowa jest jedna świadomość. FA(3) nie jest dodatkiem technicznym. To formalny model faktury, który musi być precyzyjnie odwzorowany w systemie. Im bardziej uporządkowane i spójne są dane w Twoim ERP, tym mniej nerwów i odrzuconych dokumentów zobaczysz w KSeF.

Błąd 3: Brak obsługi komunikatów zwrotnych i statusów KSeF

W e-commerce jesteśmy przyzwyczajeni do działania w czasie rzeczywistym. Klient płaci, system zmienia status zamówienia, generuje dokument, wysyła maila i temat jest zamknięty. KSeF działa inaczej. I właśnie to niezrozumienie mechaniki przetwarzania jest jednym z najczęstszych błędów integracyjnych.

KSeF 2.0 działa w modelu asynchronicznym. Oznacza to, że wysłanie faktury do API i otrzymanie odpowiedzi nie oznacza jeszcze jej skutecznego wystawienia w systemie. Proces jest wieloetapowy i wymaga świadomego zaprojektowania po stronie integracji.

Mit „kod 100 = sukces”

Jednym z najbardziej problematycznych uproszczeń jest traktowanie kodu 100 jako potwierdzenia wystawienia faktury. W rzeczywistości kod 100 oznacza przyjęcie żądania do przetwarzania. System informuje, że dokument został technicznie przyjęty i rozpoczyna się proces walidacji.

To nie jest moment wystawienia faktury w rozumieniu przepisów. Faktura jest uznana za wystawioną dopiero w chwili przyjęcia jej do KSeF i nadania numeru identyfikującego, czyli numeru KSeF. Dopiero skuteczne przetworzenie dokumentu i nadanie mu tego numeru oznacza, że funkcjonuje on w systemie.

W prawidłowo zaprojektowanej integracji proces nie kończy się na pierwszej odpowiedzi z API. Problem pojawia się w źle zaprojektowanych wdrożeniach, gdzie ERP zmienia status faktury na „zafakturowana” już po otrzymaniu komunikatu o przyjęciu do przetwarzania. Jeżeli późniejsza walidacja zakończy się odrzuceniem, system pozostaje w błędnym przekonaniu, że dokument został skutecznie wystawiony.

Dla sklepu internetowego oznacza to realne ryzyko rozjazdu między rzeczywistością podatkową a stanem ERP. Zamówienie może być oznaczone jako poprawnie rozliczone, podczas gdy faktura formalnie nie istnieje w KSeF.

Typowe zaniedbania

Najczęstszym zaniedbaniem jest brak mechanizmu sprawdzania statusu przetwarzania faktury. System wysyła dokument i nie weryfikuje, czy zakończył się on nadaniem numeru KSeF, czy odrzuceniem. Taka integracja jest niekompletna.

Drugim problemem jest brak trwałego zapisu numeru KSeF w systemie źródłowym. Numer ten jest jednoznacznym identyfikatorem dokumentu w systemie Ministerstwa Finansów. Jest niezbędny przy korektach, analizach i ewentualnych kontrolach. Jeżeli ERP nie przechowuje go w sposób powiązany z konkretną fakturą, firma traci pełną identyfikowalność dokumentu.

Często pomijana jest również kwestia traceability, czyli historii komunikacji z KSeF. Dobrą praktyką jest zapisywanie daty wysyłki, odpowiedzi API, kodów błędów, statusu końcowego oraz numeru KSeF. Nie jest to wprost wymóg ustawowy, ale z punktu widzenia kontroli wewnętrznej i bezpieczeństwa operacyjnego jest to absolutna podstawa.

Zdarza się też, że system zapisuje jedynie informację o niepowodzeniu operacji, bez przechowywania szczegółowego exceptionCode i opisu błędu. Tymczasem komunikaty KSeF zawierają konkretne kody i informacje diagnostyczne, które pozwalają szybko ustalić przyczynę odrzucenia. Brak ich zapisu znacząco utrudnia analizę problemu.

W praktyce oznacza to, że integracja została zaprojektowana jednostronnie. Wysyłamy dokument i zakładamy, że system po drugiej stronie zajmie się resztą. Tymczasem KSeF wymaga aktywnego monitorowania statusów i świadomego reagowania na komunikaty zwrotne.

Jak zaprojektować poprawny flow integracyjny

Poprawny przepływ integracyjny powinien obejmować cały cykl życia faktury w KSeF. Najpierw następuje wysyłka dokumentu. Następnie system otrzymuje potwierdzenie przyjęcia żądania do przetwarzania. Kolejnym krokiem jest sprawdzenie ostatecznego statusu przetwarzania. Jeżeli faktura została skutecznie przyjęta, system powinien zapisać numer KSeF i oznaczyć dokument jako formalnie wystawiony. Jeżeli została odrzucona, ERP powinien jednoznacznie wskazać ten status i uruchomić procedurę korekty.

Mechanizm odpytywania o status powinien być zautomatyzowany i przewidywać możliwość opóźnień przetwarzania. KSeF nie gwarantuje sztywnego, biznesowego czasu przetworzenia dokumentu. System może zareagować bardzo szybko, ale w okresach zwiększonego obciążenia mogą wystąpić opóźnienia. Integracja powinna uwzględniać takie scenariusze i cyklicznie sprawdzać status do momentu uzyskania wyniku końcowego.

Niezbędna jest także jasna procedura obsługi faktur odrzuconych. Dokument nie powinien być traktowany jako skutecznie wystawiony, dopóki nie uzyska numeru KSeF. W przypadku odrzucenia system powinien oznaczyć fakturę odpowiednim statusem, przekazać informację do osoby odpowiedzialnej oraz umożliwić poprawę i ponowną wysyłkę.

Warto również określić wewnętrzne SLA dotyczące reakcji na odrzucone faktury. Nawet jeśli przepisy nie narzucają konkretnego czasu reakcji, z punktu widzenia operacyjnego dobrze jest wiedzieć, że błąd powinien zostać przeanalizowany i skorygowany w określonym czasie. Przy większym wolumenie sprzedaży brak takiej dyscypliny szybko prowadzi do kumulowania się problemów.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy kluczowa jest jedna zasada. Integracja z KSeF nie kończy się w momencie wysłania faktury. Dopiero nadanie numeru KSeF i zapisanie go w systemie daje pewność, że dokument funkcjonuje w obiegu podatkowym. Wszystko inne to etap przejściowy, który wymaga kontroli i monitorowania.

Błąd 4: Ignorowanie ograniczeń, limitów i awarii KSeF

W świecie e-commerce przyzwyczailiśmy się do skalowalnej infrastruktury. Serwery w chmurze rosną razem z ruchem, systemy płatności mają wysoką dostępność, a przerwy techniczne są rzadkie i komunikowane z wyprzedzeniem. Naturalne jest więc założenie, że KSeF również będzie działał zawsze i bez zauważalnych ograniczeń.

To założenie jest ryzykowne.

KSeF jest centralnym systemem administracji publicznej. Ministerstwo Finansów publikuje komunikaty o planowanych pracach serwisowych, informuje o aktualizacjach oraz zmianach w dokumentacji technicznej. System nie funkcjonuje w modelu komercyjnego SLA typowego dla prywatnych platform technologicznych. Integracja musi uwzględniać fakt, że dostępność może być czasowo ograniczona.

Założenie „KSeF działa zawsze” – dlaczego to ryzykowne?

Pierwszym elementem są mechanizmy ograniczające nadmierne obciążenie systemu. KSeF 2.0 posiada rozwiązania techniczne, które mają chronić infrastrukturę przed przeciążeniem. Nie są to publicznie ogłaszane limity w stylu „X zapytań na minutę”, ale w praktyce masowa komunikacja w krótkim czasie może skutkować ograniczeniami technicznymi lub opóźnieniami przetwarzania.

Dla małego sklepu internetowego, który generuje kilkadziesiąt faktur dziennie, problem może być niewidoczny. Dla dynamicznie rosnącej firmy, która wysyła tysiące dokumentów w krótkim czasie, brak kontroli nad tempem komunikacji może stać się realnym ryzykiem operacyjnym.

Drugim aspektem jest zmienność czasu przetwarzania. KSeF działa asynchronicznie, a czas walidacji dokumentu może się różnić w zależności od obciążenia systemu. Nie ma ustawowo zagwarantowanego biznesowego SLA dla podatnika w zakresie maksymalnego czasu przetworzenia pojedynczej faktury. Integracja musi więc przewidywać scenariusz opóźnień, nawet jeśli w większości przypadków odpowiedzi pojawiają się szybko.

Można założyć, że w pewnych okresach, na przykład przy wzmożonej aktywności przedsiębiorców, przetwarzanie może być wolniejsze. To nie jest formalnie potwierdzona zależność, lecz realistyczny scenariusz ryzyka, który warto brać pod uwagę przy projektowaniu systemu.

Trzecim elementem są planowane przerwy techniczne i aktualizacje publikowane przez Ministerstwo Finansów. W czasie takich prac system może być niedostępny lub działać w ograniczonym zakresie. Dla firmy działającej online przez siedem dni w tygodniu oznacza to konieczność przygotowania się na sytuację, w której faktur nie da się wysłać w danym momencie.

Najczęstsze błędy integracyjne

Jednym z podstawowych błędów jest brak mechanizmu ponawiania prób wysyłki. Jeżeli integracja traktuje każdą chwilową niedostępność jako ostateczną porażkę i nie podejmuje kolejnej próby, firma musi ręcznie interweniować. Przy większej liczbie dokumentów szybko prowadzi to do chaosu.

Drugim problemem jest brak warstwy kolejkowania lub buforowania. System generuje faktury i natychmiast próbuje je wysłać, bez możliwości kontrolowania tempa i bez zabezpieczenia na wypadek niedostępności API. W momencie awarii lub opóźnień komunikacja zaczyna się „zapętlać”, a użytkownicy widzą lawinę błędów.

Często brakuje również przygotowanej procedury trybu awaryjnego. Przepisy przewidują możliwość wystawienia faktury poza KSeF w określonych sytuacjach, z obowiązkiem jej późniejszego wprowadzenia do systemu. To obowiązek wynikający z regulacji. Natomiast to, kto w firmie podejmuje decyzję o przejściu w tryb awaryjny i jak organizacyjnie wygląda późniejsze dosyłanie dokumentów, jest już kwestią wewnętrznej organizacji. Brak takiej procedury nie jest bezpośrednim naruszeniem przepisów, ale w praktyce może prowadzić do poważnego bałaganu.

Częstym zaniedbaniem jest również niemonitorowanie komunikatów technicznych publikowanych przez Ministerstwo Finansów. Informacje o planowanych pracach serwisowych, zmianach w strukturze czy aktualizacjach API są publikowane z wyprzedzeniem. Jeżeli firma ich nie śledzi, dowiaduje się o problemie dopiero wtedy, gdy integracja przestaje działać.

Jak zabezpieczyć integrację przed awarią

Odporna integracja powinna opierać się na architekturze z warstwą pośrednią, taką jak kolejka lub bufor w bazie danych. Dokumenty trafiają najpierw do kontrolowanej kolejki, a dopiero stamtąd są wysyłane do KSeF. Dzięki temu chwilowa niedostępność systemu nie powoduje utraty danych, lecz jedynie opóźnienie ich przetwarzania.

Mechanizm retry powinien być zaprojektowany w sposób świadomy. Ponawianie prób wysyłki musi uwzględniać kontrolę duplikatów, tak aby nie doprowadzić do wielokrotnego przesłania tej samej faktury. System powinien weryfikować, czy dokument uzyskał już numer KSeF, zanim podejmie kolejną próbę komunikacji.

Procedura trybu awaryjnego powinna być jasno opisana i znana osobom odpowiedzialnym za fakturowanie. Przepisy określają obowiązek późniejszego wprowadzenia faktur do KSeF, ale sposób organizacji tego procesu zależy od firmy. W małym e-commerce może to być prosty dokument opisujący scenariusz działania w przypadku niedostępności systemu.

Stały monitoring komunikatów technicznych KSeF to element podstawowej higieny operacyjnej. Warto wyznaczyć osobę odpowiedzialną za śledzenie zmian w dokumentacji i informacji o pracach serwisowych. Nawet prosta rutyna sprawdzania aktualizacji zmniejsza ryzyko zaskoczenia.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy najważniejsze jest zrozumienie jednej rzeczy. KSeF to infrastruktura zewnętrzna, nad którą nie masz kontroli. Możesz jednak zaprojektować swoją integrację tak, aby była odporna na ograniczenia techniczne, opóźnienia i okresowe niedostępności. W długim terminie to właśnie ta odporność decyduje o stabilności Twojego procesu fakturowania.

Błąd 5: Brak solidnych testów integracyjnych

Wdrożenie integracji z KSeF bardzo często kończy się w momencie, gdy jedna testowa faktura przejdzie pozytywnie przez system. Developer wysyła dokument, otrzymuje poprawną odpowiedź, numer zostaje nadany i wszyscy odetchną z ulgą. Problem polega na tym, że w ten sposób została przetestowana wyłącznie podstawowa ścieżka, a nie cała integracja.

KSeF 2.0 działa asynchronicznie, wykorzystuje warunkową walidację i opiera się na strukturze FA(3), która zawiera wiele zależności między polami. Jedna prosta faktura krajowa nie weryfikuje scenariuszy warunkowych, korekt ani zachowania systemu przy większym obciążeniu. Daje jedynie potwierdzenie, że podstawowy przypadek działa poprawnie.

W e-commerce to zdecydowanie za mało.

Dlaczego testy „na jednej fakturze” nie wystarczą?

Pierwszym powodem są aktualizacje struktur i dokumentacji. Ministerstwo Finansów publikuje nowe wersje struktur logicznych, aktualizuje XSD oraz dokumentację API i OpenAPI. Zmiany są co do zasady komunikowane z wyprzedzeniem i objęte harmonogramem wdrożenia, nie pojawiają się nagle z dnia na dzień. Jednak każda taka zmiana wymaga monitorowania i dostosowania systemu.

Integracja, która została poprawnie przetestowana pół roku temu, może wymagać aktualizacji po publikacji nowej wersji struktury FA(3). Jeżeli firma nie prowadzi regularnej weryfikacji zgodności, ryzykuje, że problem ujawni się dopiero w środowisku produkcyjnym.

Drugim elementem jest różnorodność typów dokumentów. Standardowa faktura sprzedażowa to tylko jeden z możliwych scenariuszy. Korekta wymaga prawidłowego odniesienia do numeru KSeF faktury pierwotnej. Faktura zaliczkowa generuje inne zależności w strukturze. Sprzedaż zagraniczna czy szczególne procedury podatkowe aktywują dodatkowe warunki walidacyjne. W FA(3) wiele pól ma obowiązkowość warunkową, co oznacza, że pojawiają się tylko w określonych przypadkach.

Jeżeli te scenariusze nie zostaną przetestowane wcześniej, pierwszy błąd zobaczysz w momencie realnej transakcji.

Trzecim czynnikiem jest wolumen. Test ręczny na kilku dokumentach nie odzwierciedla rzeczywistego dnia sprzedażowego. Przy większej liczbie faktur mogą ujawnić się problemy z kolejką, retry, timeoutami czy zapisem numerów KSeF. To nie jest kwestia przepisów podatkowych, lecz architektury integracji. Jednak dla Twojego biznesu efekt jest realny.

Skalowanie sprzedaży jest naturalnym celem młodej firmy e-commerce. Jeżeli integracja z KSeF nie została przetestowana w warunkach zbliżonych do rzeczywistego obciążenia, stanie się wąskim gardłem w momencie wzrostu.

Typowe zaniedbania testowe

Jednym z najczęstszych błędów jest brak testów regresyjnych. System został sprawdzony przy wdrożeniu, a później każda zmiana w ERP, aktualizacja modułu fakturowania czy modyfikacja modelu danych nie jest ponownie weryfikowana pod kątem wpływu na FA(3). Tymczasem nawet drobna zmiana w logice fakturowania może wpłynąć na zgodność struktury.

Kolejnym zaniedbaniem są testy wydajnościowe. Integracja jest poprawna dla pojedynczych dokumentów, ale nikt nie sprawdza jej zachowania przy większej liczbie wysyłek w krótkim czasie. Wzrost wolumenu może ujawnić problemy z obsługą asynchroniczności, zapisem statusów czy mechanizmami ponawiania prób.

Często pomijane są testy korekt i sytuacji wyjątkowych. Korekta w KSeF musi odnosić się do faktury pierwotnej poprzez jej numer KSeF. Jeżeli numer nie jest poprawnie zapisany w ERP albo nie jest dostępny w odpowiednim momencie, proces korekty może się nie powieść. Podobnie w przypadku nietypowych dat, błędnych danych kontrahenta czy specyficznych kombinacji stawek VAT.

W praktyce wiele firm testuje wyłącznie ścieżkę podstawową. Integracja działa dla jednego scenariusza, ale nie została zweryfikowana w warunkach bardziej złożonych.

Jak zbudować strategię testów KSeF

Solidna strategia testów powinna zakładać, że integracja jest procesem ciągłym. Każda aktualizacja struktury logicznej, dokumentacji API lub istotna zmiana w ERP powinna uruchamiać cykl testów zgodności. Zmiany publikowane przez Ministerstwo Finansów są komunikowane z wyprzedzeniem, co daje czas na przygotowanie systemu, ale tylko pod warunkiem, że firma monitoruje te publikacje.

Warto stworzyć katalog scenariuszy biznesowych odpowiadających realnym przypadkom w Twojej działalności. Sprzedaż krajowa, sprzedaż zagraniczna, różne stawki VAT, korekty, faktury zaliczkowe, zmiany dat, przypadki z błędnymi danymi wejściowymi. Taki zestaw powinien być wykorzystywany przy każdej większej zmianie w systemie.

Testy kontraktowe oparte na aktualnej specyfikacji OpenAPI KSeF 2.0 pomagają weryfikować zgodność komunikacji z obowiązującą dokumentacją. Nie wykryją zmian automatycznie, jeśli zespół nie zaktualizuje specyfikacji, ale stanowią skuteczne narzędzie do sprawdzenia, czy system działa zgodnie z aktualnym kontraktem API.

Walidacja XML względem aktualnego XSD powinna być stałym elementem procesu generowania faktur. Sprawdzanie zgodności przed wysyłką zmniejsza liczbę odrzuceń i przyspiesza diagnozę błędów.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy kluczowa jest jedna zasada. Testowanie nie jest etapem do „odhaczenia” przy wdrożeniu. To element stałego utrzymania systemu. Im szybciej firma rośnie, tym bardziej profesjonalne musi być podejście do jakości integracji. W przeciwnym razie KSeF stanie się wąskim gardłem w momencie, gdy sprzedaż zacznie nabierać tempa.

Błąd 6: Problemy organizacyjne – gdy technologia to nie wszystko

W rozmowach o KSeF często skupiamy się na API, XSD i tokenach. Tymczasem w praktyce wiele awarii nie wynika z błędu w kodzie, ale z braku jasnych zasad działania po stronie firmy. Integracja może być technicznie poprawna, a mimo to organizacja nie wie, jak reagować na odrzucenia, kiedy ponowić wysyłkę albo w jakich warunkach przejść w tryb offline.

KSeF wymusza nie tylko poprawność techniczną, ale także dyscyplinę operacyjną.

Brak analizy procesów przed integracją

Jednym z najczęstszych błędów jest rozpoczęcie integracji bez wcześniejszego przeanalizowania realnego obiegu dokumentów. W e-commerce proces od zamówienia do rozliczenia bywa złożony. Faktura może być generowana automatycznie, korekty mogą być wystawiane przez różne działy, a część operacji może być półautomatyczna.

Jeżeli integracja z KSeF nie uwzględnia tego faktycznego przepływu danych, system zaczyna funkcjonować równolegle do rzeczywistego procesu biznesowego. Formalnie dokument trafia do KSeF, ale organizacyjnie nikt nie wie, kto ma reagować na jego odrzucenie albo gdzie znaleźć numer KSeF potrzebny do korekty.

Analiza procesu przed wdrożeniem nie jest wymogiem ustawowym, ale jest jedną z najskuteczniejszych metod uniknięcia chaosu po starcie systemu.

Zły wybór narzędzia lub modułu

Częstym problemem jest wybór rozwiązania niedopasowanego do skali lub modelu sprzedaży. Narzędzie, które działa poprawnie przy niewielkim wolumenie, może nie radzić sobie przy dynamicznym wzroście liczby dokumentów. Brak obsługi kolejek, brak automatycznego retry czy ograniczone raportowanie statusów zaczynają być odczuwalne dopiero przy większym obciążeniu.

Równie istotna jest specyfika branży. Sprzedaż zagraniczna, różne modele VAT, subskrypcje, sprzedaż B2B i B2C jednocześnie. Jeżeli moduł KSeF nie wspiera tych scenariuszy w sposób zgodny ze strukturą FA(3), firma będzie zmuszona do ręcznych obejść i korekt.

Wybór rozwiązania do KSeF to decyzja infrastrukturalna. Powinna być oparta na analizie realnych potrzeb, a nie wyłącznie na koszcie wdrożenia.

Brak szkoleń i procedur

Technologia nie zastąpi procedur. Zespół musi rozumieć różnicę między przyjęciem dokumentu do przetwarzania a nadaniem numeru KSeF. Musi wiedzieć, kto analizuje odrzucenia i w jakim czasie faktura powinna zostać poprawiona.

Szczególne znaczenie ma temat trybów offline. Warto rozróżniać offline24, offline związany z niedostępnością KSeF oraz tryb awaryjny ogłoszony przez Ministerstwo Finansów, ponieważ mają różne warunki i różne terminy dosłania faktur do systemu. W przypadku awarii ogłoszonej przez MF obowiązują odrębne zasady niż w sytuacji krótkotrwałej niedostępności systemu po stronie podatnika.

W praktyce przejście w tryb awaryjny wiąże się z komunikatem o awarii ogłoszonym przez MF. To bezpośrednio łączy się z koniecznością monitorowania komunikatów technicznych. Brak świadomości, czy dana sytuacja spełnia warunki określone w przepisach, może prowadzić do błędnego zastosowania trybu offline.

Dodatkowo, niektóre tryby offline wiążą się z dodatkowymi obowiązkami technicznymi, takimi jak odpowiednie oznaczenia faktur przekazywanych nabywcy poza systemem. To z kolei ma konsekwencje organizacyjne i techniczne, które muszą być znane zespołowi.

Brak jasnych procedur powoduje chaos. Faktura zostaje odrzucona, ale nikt nie wie, kto ma ją poprawić. System jest niedostępny, ale zespół nie wie, czy można wystawić dokument poza KSeF i w jakim terminie należy go później wprowadzić do systemu.

Jak podejść do projektu KSeF strategicznie

Strategiczne podejście zaczyna się od audytu procesów. Warto przeanalizować pełną ścieżkę faktury w firmie, w tym moment jej generowania, sposób obsługi korekt oraz przepływ danych między systemami. Taki audyt pozwala zidentyfikować miejsca, w których potrzebne są dodatkowe zabezpieczenia lub zmiany organizacyjne.

Wybór rozwiązania powinien być oparty na realnych wymaganiach biznesowych oraz planowanym wzroście firmy. System musi wspierać model sprzedaży, a nie ograniczać go technicznie.

Warsztaty dla księgowości i IT są kluczowe. Obie strony muszą rozumieć zarówno wymagania struktury FA(3), jak i mechanikę działania KSeF, w tym zasady dotyczące trybów offline i momentu uznania faktury za wystawioną.

Warto również spisać podstawowe procedury operacyjne. Jak reagować na odrzucenie faktury. Jak postępować w przypadku niedostępności systemu. Kto monitoruje komunikaty Ministerstwa Finansów. To nie jest formalny wymóg przepisów, ale element odpowiedzialnego zarządzania ryzykiem.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy kluczowe jest zrozumienie jednej rzeczy. KSeF to nie tylko integracja API. To zmiana sposobu myślenia o procesie fakturowania. Technologia może działać perfekcyjnie, ale bez jasnych ról, procedur i świadomości regulacyjnej organizacja szybko straci kontrolę nad obiegiem dokumentów.

Oficjalne materiały MF, które powinien znać każdy integrator

Dokumentacja API KSeF 2.0 i struktura FA(3)

Jeśli miałbym wskazać jeden „punkt startu”, to jest nim sekcja MF przeznaczona dla integratorów. To tam prowadzą oficjalne ścieżki do dokumentacji API KSeF 2.0, informacji o środowiskach oraz materiałów wdrożeniowych.

Drugim obowiązkowym elementem jest sama publikacja MF dotycząca dokumentacji API KSeF 2.0 i struktury logicznej FA(3). Dla firmy e-commerce to ważne, bo pokazuje, że integracja to warunek konieczny, żeby w ogóle wystawiać, przesyłać i odbierać e-faktury w KSeF.

Na poziomie codziennej roboty technicznej integrator pracuje równolegle na dwóch „warstwach prawdy”. Pierwsza to dokumentacja API, wraz ze specyfikacją OpenAPI jako kontraktem komunikacji. Druga to struktura FA(3) oraz XSD, które są praktycznym narzędziem walidacji faktury przed wysyłką. To połączenie zwykle rozwiązuje 80% problemów zanim trafią do produkcji, bo pozwala wyłapać niezgodności strukturalne i część błędów logicznych wcześniej.

Warto tu dodać jedno zdanie compliance-safe. Zmiany w strukturach i dokumentacji MF są często komunikowane z wyprzedzeniem, ale integrator nie powinien zakładać stałego „lead time”. Sensowna praktyka to stałe monitorowanie publikacji MF oraz plan na szybkie sprawdzenie zgodności po aktualizacji, zamiast polegania na pamięci, że „kiedyś było ogłoszone wcześniej”.

Jeżeli w firmie ma powstać wewnętrzna „lista minimum”, to oficjalnie po stronie MF bardzo dobrze działają też Pytania i odpowiedzi KSeF 2.0. To miejsce, gdzie MF zbiera praktyczne wyjaśnienia, między innymi o trybach offline i oznaczaniu faktur przekazywanych poza systemem kodami QR, w tym o tym, że do jednego z kodów potrzebny jest certyfikat KSeF typu 2.

Dla porządku, jeśli w tekście poruszasz offline i awarie, przydaje się też strona MF porządkująca „tryby szczególne wystawiania faktur”, bo jasno rozróżnia offline24, offline przy niedostępności KSeF oraz tryb awaryjny związany z ogłoszoną awarią, wraz z odwołaniami do podstaw prawnych.

Komunikaty techniczne KSeF

Komunikaty techniczne KSeF to źródło, które ma znaczenie stricte operacyjne. Tu pojawiają się informacje o pracach serwisowych, utrudnieniach, aktualizacjach i zmianach, które mogą wpływać na integrację, statusy, a czasem także decyzje o przejściu w tryb offline lub awaryjny. I co ważne, to właśnie tutaj widać, że część informacji jest publikowana na bieżąco, „w rytmie zdarzeń”, a nie w cyklu planowym.

W praktyce warto obserwować nie tylko samą listę komunikatów na portalu KSeF, ale też szersze komunikaty MF na podatki.gov.pl, bo czasem większe prace i przełączenia (np. w obszarze uprawnień i certyfikatów) są komunikowane właśnie tam. To dobrze domyka Twoją tezę o tym, że monitorowanie komunikatów MF nie jest „opcją”, tylko elementem utrzymania procesu fakturowania.

Jak przygotować integrację z KSeF, która przetrwa zmiany

Jeżeli przeczytałeś cały ten materiał uważnie, to pewnie widzisz już jedną prawidłowość. Problemy z KSeF rzadko wynikają z jednego, spektakularnego błędu. Najczęściej są efektem drobnych zaniedbań, które kumulują się w czasie. Źle skonfigurowany certyfikat. Niepełne mapowanie do FA(3). Brak zapisu numeru KSeF. Brak testów po aktualizacji struktury. Brak osoby odpowiedzialnej za komunikaty MF.

W praktyce ryzyko rozkłada się na sześć głównych obszarów.

Pierwszy to autoryzacja i uprawnienia. Certyfikaty, tokeny, kontekst podmiotu, zarządzanie limitami aktywnych certyfikatów i wniosków. To fundament techniczny, bez którego nie wyślesz ani jednej faktury.

Drugi obszar to poprawne mapowanie danych do struktury FA(3). Tu rozgrywa się najwięcej błędów koncepcyjnych, bo trzeba „przetłumaczyć” logikę biznesową Twojego ERP na model podatkowy określony przez Ministerstwo Finansów.

Trzeci to obsługa asynchroniczności i statusów. Kod przyjęcia żądania nie oznacza jeszcze wystawionej faktury. Numer KSeF musi być zapisany, a status musi być monitorowany. Bez tego ERP i rzeczywistość podatkowa zaczynają się rozjeżdżać.

Czwarty obszar to ograniczenia techniczne, przerwy serwisowe i tryby offline. KSeF jest systemem zewnętrznym. Nie masz nad nim kontroli, ale możesz zaprojektować integrację tak, aby była odporna na opóźnienia, awarie i komunikaty publikowane przez MF.

Piąty element to testy. Nie jednorazowe, przy wdrożeniu, ale stałe. Po każdej większej zmianie w ERP. Po aktualizacji struktury FA(3). Przy wzroście wolumenu sprzedaży. Testowanie nie jest dodatkiem, tylko warunkiem stabilności.

Szósty obszar to organizacja. Role, odpowiedzialności, procedury przy odrzuceniach, jasne zasady korzystania z trybów offline, monitorowanie komunikatów technicznych. Nawet najlepsza integracja techniczna nie zadziała w firmie, która nie wie, jak z niej korzystać.

Jeżeli prowadzisz e-commerce, KSeF nie jest tematem „dla księgowej” ani „dla programisty”. To element infrastruktury Twojego biznesu. Od poprawności integracji zależy legalność wystawiania faktur, możliwość szybkiego korygowania błędów i bezpieczeństwo podatkowe.

Dlatego warto traktować KSeF jako projekt strategiczny, a nie wyłącznie wdrożenie IT. Strategiczny oznacza przemyślany, udokumentowany i regularnie weryfikowany. Oznacza to również uwzględnienie przyszłych zmian, skalowania sprzedaży i aktualizacji publikowanych przez Ministerstwo Finansów.

Dobrym pierwszym krokiem jest audyt gotowości integracyjnej. Sprawdzenie, czy system poprawnie zapisuje numer KSeF, czy waliduje XML przed wysyłką, czy obsługuje retry i kolejkę, czy istnieją procedury na wypadek odrzucenia faktury albo ogłoszonej awarii. Taki audyt często pokazuje, że technicznie wszystko działa, ale brakuje kilku kluczowych zabezpieczeń.

Integracja z KSeF, która ma przetrwać zmiany, nie opiera się na jednorazowym wdrożeniu. Opiera się na świadomym podejściu do ryzyka, testach i procesach. Im wcześniej potraktujesz ten temat poważnie, tym mniej nerwów będzie Cię kosztował w przyszłości.