Metody rozliczania VAT – kasowa vs memoriałowa”

Spis treści

Choć sama idea VAT może wydawać się prosta – pobieramy podatek przy sprzedaży i rozliczamy go z urzędem skarbowym – to w praktyce pojawia się pytanie: w jaki sposób to zrobić? W polskich przepisach istnieją dwie główne metody rozliczania VAT. Pierwsza to metoda kasowa, druga – metoda memoriałowa. Obie są w pełni legalne i przewidziane przez ustawodawcę, ale różnią się w kluczowych momentach, które decydują o tym, kiedy powstaje obowiązek podatkowy i kiedy można odliczyć VAT naliczony.

Dla wielu przedsiębiorców, zwłaszcza młodych właścicieli firm e-commerce, ten wybór nie jest jedynie formalnością. To decyzja, która wpływa na codzienny przepływ pieniędzy, na sposób zarządzania fakturami i na to, jak wygląda cały obraz finansowy firmy. Inaczej rozlicza się podatki, gdy dopiero walczysz o każdą złotówkę płynności, a inaczej, gdy firma ma już stabilne przychody i bardziej rozbudowaną księgowość.

W tym artykule przyjrzymy się szczegółowo obu metodom – kasowej i memoriałowej. Wyjaśnimy, jak działają, kto może z nich korzystać, jakie są ich zalety i ograniczenia. Zastanowimy się też, która z nich lepiej pasuje do różnych typów biznesu, zwłaszcza do małych firm działających w e-commerce, gdzie termin płatności od klientów i kontrahentów może być kluczowy. Nasza główna teza brzmi: wybór metody rozliczania VAT zależy przede wszystkim od wielkości przedsiębiorstwa, wysokości obrotów oraz od tego, jak dużą wagę właściciel przykłada do utrzymania płynności finansowej.

Metoda kasowa

Na czym polega?

Metoda kasowa to sposób rozliczania VAT, w którym obowiązek podatkowy nie powstaje w momencie wystawienia faktury, ale dopiero wtedy, gdy przedsiębiorca faktycznie otrzyma zapłatę od kontrahenta. Dzięki temu właściciel sklepu internetowego czy firmy usługowej nie musi od razu odprowadzać podatku od sprzedaży, za którą jeszcze nie dostał pieniędzy. Najpierw wpływają środki na konto, a dopiero później rozlicza się VAT.

W e-commerce, gdzie płatności od klientów bywają opóźnione lub przechodzą przez kilku pośredników, ma to szczególne znaczenie. Dzięki metodzie kasowej przedsiębiorca unika sytuacji, w której musiałby finansować VAT z własnych środków, zanim klient faktycznie ureguluje należność.

Dla zobrazowania: jeśli faktura została wystawiona w kwietniu, ale klient przelewa środki dopiero w lipcu, obowiązek podatkowy powstaje dopiero w lipcu, a VAT wykazywany jest w deklaracji za trzeci kwartał. Warto jednak pamiętać o ważnym ograniczeniu – w transakcjach B2B obowiązuje zasada, że jeżeli zapłata nie nastąpi w ciągu 180 dni, obowiązek podatkowy powstaje 181. dnia, nawet jeśli klient wciąż nie zapłacił.

Zasada ta działa symetrycznie. VAT należny rozlicza się dopiero przy otrzymaniu płatności, a VAT naliczony można odliczyć dopiero wtedy, gdy przedsiębiorca sam ureguluje fakturę zakupową. Oznacza to, że zarówno przy sprzedaży, jak i przy zakupach rozliczenia są ściśle powiązane z realnym przepływem środków finansowych.

Warunki stosowania metody kasowej

Metoda kasowa nie jest dostępna dla każdego. Mogą z niej korzystać wyłącznie mali podatnicy, czyli przedsiębiorcy, których roczna sprzedaż (łącznie z VAT) nie przekracza równowartości 2 mln euro. Status ten ustala się według kursu NBP z pierwszego dnia roboczego października roku poprzedniego. Jeśli przedsiębiorca przekroczy ten próg, automatycznie traci prawo do dalszego korzystania z tej metody.

Kolejnym warunkiem jest zgłoszenie wyboru metody kasowej do urzędu skarbowego na formularzu VAT-R. Dokument należy złożyć najpóźniej do końca miesiąca poprzedzającego okres, od którego przedsiębiorca chce zacząć stosować tę metodę. Na przykład: jeśli planuje rozliczać się metodą kasową od drugiego kwartału, zgłoszenie trzeba złożyć jeszcze w marcu.

Dodatkową konsekwencją jest sposób składania deklaracji VAT. Podatnicy rozliczający się metodą kasową przekazują do urzędu wyłącznie deklaracje kwartalne (JPK_V7K). Wyjątek stanowią przedsiębiorcy rozpoczynający działalność – przez pierwszy rok muszą składać deklaracje miesięczne, dopiero później mogą przejść na system kwartalny.

Zalety metody kasowej

Największą zaletą metody kasowej jest poprawa płynności finansowej. W praktyce oznacza to, że przedsiębiorca nie musi wyciągać pieniędzy z własnej kieszeni, aby zapłacić podatek od faktury, której klient jeszcze nie opłacił. To ogromne ułatwienie, zwłaszcza dla właścicieli sklepów internetowych, którzy sprzedają z odroczonym terminem płatności albo obsługują kontrahentów hurtowych rozliczających się dopiero po 30, 60, a nawet 90 dniach. W takich przypadkach metoda memoriałowa może być bolesna – nakazuje bowiem wykazać VAT od razu, w momencie wystawienia faktury, bez względu na to, czy na koncie faktycznie pojawiły się środki. Metoda kasowa eliminuje ten problem – VAT rozlicza się dopiero wtedy, gdy pieniądze faktycznie wpłyną na konto.

Drugim atutem jest bezpieczeństwo podatnika. W metodzie kasowej znika ryzyko, że przedsiębiorca zostanie zmuszony do rozliczenia podatku od faktury, która być może nigdy nie zostanie opłacona. Oczywiście istnieje wyjątek – w transakcjach B2B obowiązuje limit 180 dni. Jeśli kontrahent nie zapłaci przez pół roku, to 181. dnia i tak trzeba wykazać VAT, niezależnie od tego, czy środki pojawiły się na koncie. Niemniej daje to przedsiębiorcy sporo czasu i znacząco zmniejsza ryzyko przedwczesnego „zamrożenia” własnych środków.

Metoda kasowa ma również praktyczny wymiar w codziennym zarządzaniu pieniędzmi. Ułatwia planowanie przepływów finansowych, bo rozliczenia podatkowe są ściśle powiązane z realnym momentem zapłaty. Księgowość staje się bardziej przewidywalna, a dokumentacja podatkowa lepiej odzwierciedla faktyczne operacje finansowe firmy. To sprawia, że przedsiębiorca ma większą kontrolę nad tym, kiedy i ile VAT-u musi zapłacić, a kiedy może go odliczyć. W przypadku małych firm e-commerce, gdzie każdy przelew ma znaczenie, takie dopasowanie systemu podatkowego do realnego obiegu pieniędzy jest niezwykle korzystne.

Ograniczenia metody kasowej

Choć metoda kasowa ma wiele zalet, jej stosowanie wiąże się również z ograniczeniami. Przede wszystkim nie jest ona dostępna dla wszystkich. Mogą z niej korzystać tylko mali podatnicy, czyli przedsiębiorcy, których roczny obrót – liczony razem z VAT – nie przekracza równowartości 2 mln euro. Limit ten ustala się według kursu NBP z pierwszego dnia roboczego października roku poprzedniego. Jeśli firma dynamicznie się rozwija i przekroczy ten próg, automatycznie traci prawo do stosowania metody kasowej i musi przejść na rozliczenia memoriałowe. Dla młodych firm e-commerce oznacza to, że metoda kasowa bywa świetnym rozwiązaniem „na start”, ale w dłuższej perspektywie może wymagać zmiany.

Drugim ograniczeniem jest sposób składania deklaracji. Podatnicy rozliczający VAT metodą kasową składają deklaracje wyłącznie kwartalne, czyli formularz JPK_V7K. Wyjątek dotyczy przedsiębiorców rozpoczynających działalność – przez pierwszy rok muszą oni rozliczać się co miesiąc. Dopiero po tym okresie mogą przejść na rozliczenia kwartalne. Choć dla wielu właścicieli e-commerce kwartalne deklaracje są wygodne, to początkujący przedsiębiorcy powinni liczyć się z tym, że w pierwszych miesiącach prowadzenia biznesu metoda kasowa nie da im takiej ulgi.

Warto też pamiętać, że metoda kasowa nie obejmuje wszystkich rodzajów transakcji. W szczególności nie można jej stosować przy imporcie towarów, w przypadku odwrotnego obciążenia ani przy części transakcji wewnątrzwspólnotowych. Oznacza to, że przedsiębiorcy działający międzynarodowo i sprowadzający towary spoza Polski muszą część swoich rozliczeń prowadzić na zasadach memoriałowych, niezależnie od tego, że w kraju stosują metodę kasową. Dla firm skupionych wyłącznie na rynku polskim nie jest to duży problem, ale dla e-commerce nastawionego na ekspansję zagraniczną może to być poważne ograniczenie.

Przykład praktyczny

Wyobraźmy sobie przedsiębiorcę prowadzącego sklep internetowy, który 14 kwietnia wystawia fakturę na 6 150 zł brutto (z czego 1 150 zł to VAT). Klient – firma współpracująca w modelu B2B – ma 90 dni na zapłatę i przelewa pieniądze dopiero 7 lipca.

Jak wygląda sytuacja w obu metodach?

- Metoda memoriałowa: przedsiębiorca musi rozliczyć VAT w deklaracji za kwiecień, mimo że pieniędzy jeszcze nie ma. Podatek w wysokości 1 150 zł trzeba pokryć z własnych środków, a więc de facto „pożyczyć” fiskusowi pieniądze. Jeśli klient spóźni się z płatnością lub okaże się niewypłacalny, przedsiębiorca ponosi podwójny ciężar – brak środków od kontrahenta i konieczność zapłaty podatku.

- Metoda kasowa: VAT pojawia się w rozliczeniu dopiero w lipcu, czyli w momencie faktycznej zapłaty. Przedsiębiorca nie musi martwić się o to, jak sfinansować 1 150 zł podatku w kwietniu, ponieważ obowiązek podatkowy powstaje dopiero wtedy, gdy środki wpłyną na konto. Dzięki temu firma zachowuje płynność finansową i uniknie ryzyka niepotrzebnego obciążenia.

Dla właściciela sklepu internetowego, który codziennie balansuje pomiędzy kosztami zakupów, opłatami za reklamy, prowizjami marketplace’ów i innymi wydatkami, takie rozwiązanie może być decydujące dla utrzymania stabilności biznesu.

Metoda memoriałowa

Na czym polega?

Metoda memoriałowa to podstawowy i najczęściej stosowany sposób rozliczania VAT w Polsce. W tym systemie obowiązek podatkowy powstaje co do zasady w momencie dokonania dostawy towaru lub wykonania usługi. Jeśli przedsiębiorca wystawi fakturę wcześniej – to właśnie jej data decyduje o momencie powstania obowiązku podatkowego. Innymi słowy: sama sprzedaż, udokumentowana fakturą, powoduje konieczność rozliczenia podatku, nawet jeśli pieniądze faktycznie nie pojawiły się jeszcze na koncie.

Przykład pozwala to dobrze zobrazować. Wyobraź sobie, że prowadzisz sklep internetowy z ubraniami. 25 marca sprzedajesz hurtownikowi dużą partię towaru i wystawiasz fakturę z terminem płatności 60 dni. Z perspektywy podatku VAT obowiązek podatkowy pojawia się w marcu – musisz wykazać i rozliczyć VAT w deklaracji za ten miesiąc, mimo że przelew od kontrahenta wpłynie dopiero pod koniec maja.

Po stronie zakupów sytuacja wygląda inaczej. VAT naliczony można odliczyć wtedy, gdy spełnione są dwa warunki jednocześnie:

- po stronie sprzedawcy powstał obowiązek podatkowy,

- przedsiębiorca otrzymał fakturę.

Zapłata nie jest konieczna – sam dokument księgowy daje prawo do odliczenia. To pozwala szybciej zmniejszyć kwotę podatku należnego, ale jednocześnie tworzy pewien rozdźwięk między tym, co pokazują księgi, a tym, co dzieje się na firmowym koncie bankowym.

Cechy i zasady stosowania

Metoda memoriałowa ma kilka istotnych cech, które warto dobrze zrozumieć, zanim zdecydujesz się na jej stosowanie.

Po pierwsze – jest to system obowiązkowy dla dużych podatników. Jeśli roczny obrót firmy (łącznie z VAT) przekroczy równowartość 2 mln euro, przedsiębiorca automatycznie traci prawo do metody kasowej i musi przejść na memoriałową. Dla dynamicznie rozwijających się e-commerce, które wchodzą na nowe rynki i rosną w szybkim tempie, osiągnięcie tego progu często jest tylko kwestią czasu.

Po drugie – to metoda domyślna. Każdy podatnik VAT czynny, który nie zgłosi do urzędu skarbowego chęci korzystania z metody kasowej, automatycznie rozlicza się memoriałowo. To dlatego zdecydowana większość przedsiębiorców w Polsce – zwłaszcza tych, którzy dopiero rozpoczynają działalność – rozlicza się właśnie w ten sposób.

Po trzecie – rozliczenia odbywają się miesięcznie lub kwartalnie. Standardem jest składanie deklaracji JPK_V7M co miesiąc. Jednak mali podatnicy, których obrót nie przekracza 2 mln euro, mogą korzystać z rozliczeń kwartalnych (JPK_V7K), o ile nie prowadzą działalności objętej ustawowymi wyłączeniami. Dla e-commerce z dużą liczbą faktur miesięcznych system miesięczny bywa wygodniejszy, bo daje bieżący podgląd sytuacji podatkowej.

Wreszcie – odliczanie VAT naliczonego możliwe jest w okresie, w którym powstał obowiązek podatkowy u sprzedawcy, ale nie wcześniej niż w momencie, gdy faktura trafi do przedsiębiorcy. W praktyce oznacza to, że zakupy firmowe mogą szybciej obniżyć podatek do zapłaty, nawet jeśli pieniądze jeszcze nie wyszły z konta.

Zalety metody memoriałowej

Pierwszą i kluczową zaletą metody memoriałowej jest to, że wiernie odwzorowuje przychody i koszty w okresach rozliczeniowych. To niezwykle ważne dla analizy finansowej – księgowość dokładnie pokazuje, co wydarzyło się w danym miesiącu, bez względu na to, czy pieniądze wpłynęły na konto, czy nie. Dzięki temu przedsiębiorca może łatwiej analizować trendy, oceniać rentowność i planować strategię rozwoju.

Drugą zaletą jest brak konieczności pilnowania terminów zapłaty. Rozliczenia oparte są wyłącznie na fakturach, więc przedsiębiorca nie musi prowadzić dodatkowej ewidencji dotyczącej tego, czy klient już zapłacił, czy wciąż zalega z przelewem. To spore ułatwienie, szczególnie przy masowej sprzedaży, gdzie miesięcznie wystawia się setki czy tysiące dokumentów.

Trzecią korzyścią jest fakt, że metoda memoriałowa bywa prostsza organizacyjnie przy dużej liczbie transakcji. Dla dużych e-commerce czy firm współpracujących z wieloma dostawcami system ten sprawdza się dobrze, ponieważ pozwala prowadzić księgowość w sposób bardziej uporządkowany i nie wymaga ciągłego sprawdzania, kto i kiedy uregulował płatność.

Wady metody memorałowej

Największym minusem jest ryzyko utraty płynności finansowej. Podatek trzeba zapłacić od razu, nawet jeśli kontrahent jeszcze nie uregulował faktury. To szczególnie niebezpieczne w sytuacji, gdy klienci regularnie spóźniają się z płatnościami albo gdy firma działa w sektorze B2B, gdzie 60- czy 90-dniowe terminy płatności są normą.

Drugim minusem jest konieczność finansowania VAT z własnych środków. Jeżeli firma nie dysponuje odpowiednimi rezerwami, konieczność opłacenia podatku przed otrzymaniem przelewu od klienta może poważnie nadwyrężyć jej budżet. W praktyce oznacza to, że młode sklepy internetowe często mają „na papierze” zyski, ale na koncie wciąż brakuje pieniędzy, bo duża część środków została odprowadzona jako VAT.

Trzecia wada to rozbieżność między sytuacją księgową a realnymi przepływami pieniężnymi. Księgi mogą pokazywać wysokie przychody, tymczasem w kasie i na koncie brakuje gotówki na bieżące wydatki – od opłat za magazynowanie, po kampanie reklamowe czy wynagrodzenia dla zespołu. To często źródło frustracji i stresu dla młodych przedsiębiorców, którzy muszą tłumaczyć, dlaczego „firma zarabia, ale nie ma pieniędzy”.

Przykład praktyczny

Załóżmy, że przedsiębiorca 1 marca wystawia fakturę na 6 150 zł brutto (w tym 1 150 zł VAT). Klient, zgodnie z ustaleniami, reguluje należność dopiero 30 kwietnia.

- W metodzie memoriałowej podatek w wysokości 1 150 zł należy wykazać w deklaracji już za marzec. Oznacza to, że przedsiębiorca musi zapłacić VAT w kwietniu, jeszcze zanim pieniądze wpłyną na jego konto. Jeśli nie ma odpowiednich rezerw finansowych, musi pokryć ten koszt z własnych środków.

- W metodzie kasowej sytuacja wygląda inaczej. VAT należałoby rozliczyć dopiero w kwietniu, w momencie, gdy klient faktycznie ureguluje należność. Przedsiębiorca nie musi więc finansować podatku z góry i ma więcej przestrzeni na zachowanie płynności finansowej.

Ten przykład dobrze pokazuje, że metoda memoriałowa jest wygodniejsza dla dużych firm, które mają stabilne zaplecze finansowe i nie chcą śledzić każdej płatności. Natomiast dla mniejszych przedsiębiorców – zwłaszcza tych działających w e-commerce – może oznaczać realne problemy z płynnością.

Porównanie metod

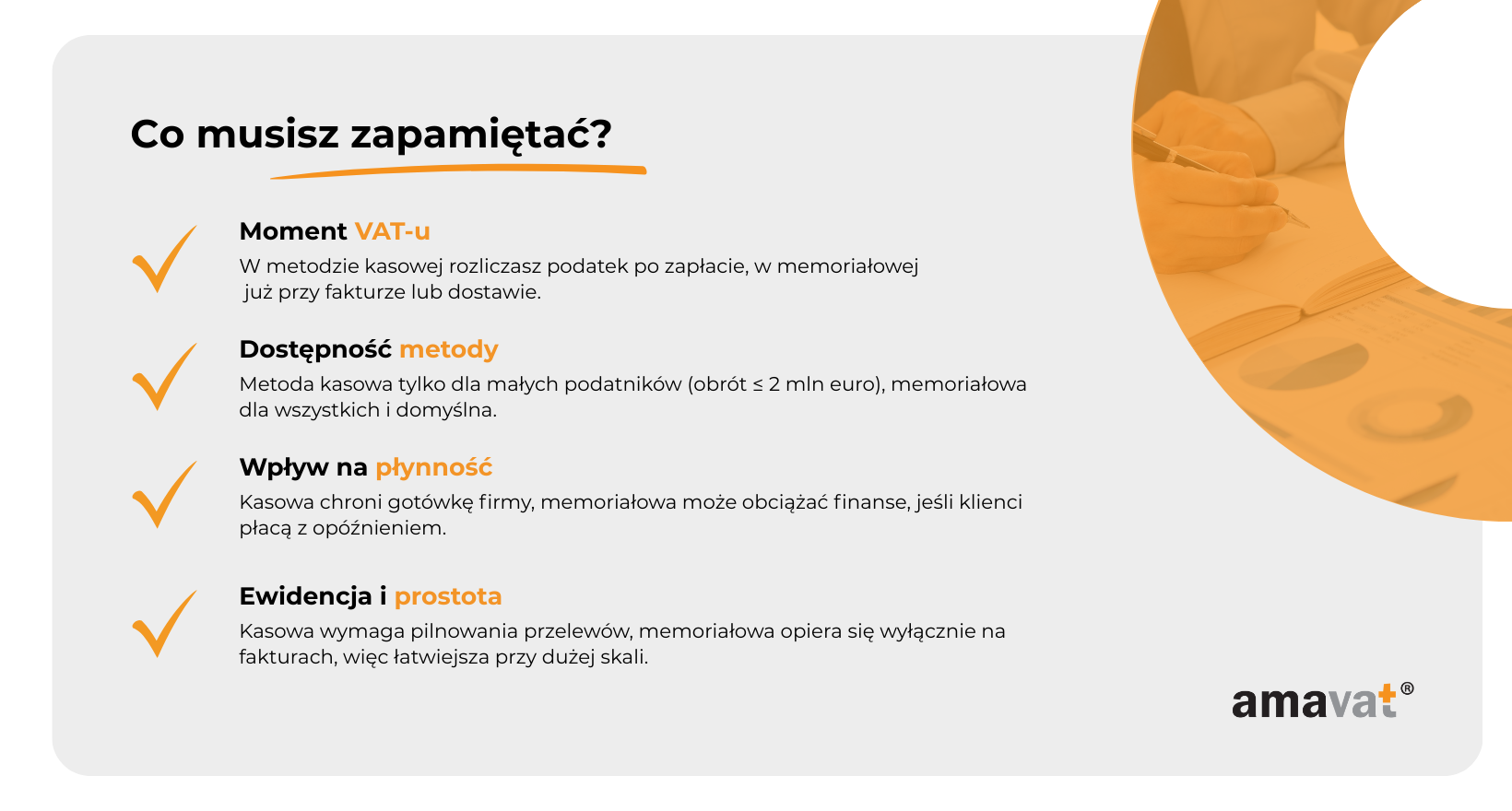

Moment powstania obowiązku podatkowego

Metoda kasowa daje przedsiębiorcy pewną ulgę – obowiązek podatkowy powstaje dopiero wtedy, gdy faktycznie pojawią się pieniądze na koncie. To oznacza, że jeśli wystawisz fakturę w marcu, ale kontrahent zapłaci dopiero w czerwcu, podatek VAT rozliczysz dopiero w czerwcu. W praktyce jest to ogromne wsparcie dla płynności finansowej, bo przedsiębiorca nie musi martwić się, jak sfinansować podatek z własnych środków, zanim jeszcze otrzyma zapłatę.

Warto jednak pamiętać o bardzo ważnym ograniczeniu – relacje B2B. Jeśli twój klient nie zapłaci w ciągu 180 dni od wydania towaru czy wykonania usługi, przepisy zmuszają cię do wykazania podatku najpóźniej 181. dnia. Innymi słowy – kasowa chroni twoją płynność, ale tylko do pewnego momentu. Jeśli kontrahent okaże się nieuczciwy albo bardzo opóźni przelew, i tak trzeba będzie rozliczyć VAT.

Metoda memoriałowa działa inaczej. Tutaj obowiązek podatkowy pojawia się już w momencie dostawy towaru lub wykonania usługi, a jeśli wystawisz fakturę wcześniej – to właśnie jej data decyduje o tym, kiedy trzeba rozliczyć VAT. Oznacza to, że sam dokument sprzedaży jest sygnałem dla urzędu skarbowego, że podatek należy się natychmiast.

Są jednak sytuacje wyjątkowe. W przypadku np. usług budowlanych, najmu czy leasingu obowiązek podatkowy powstaje w chwili zapłaty lub z chwilą upływu terminu płatności. Ustawodawca wprowadził tu szczególne regulacje, żeby dostosować przepisy do specyfiki branż, gdzie świadczenie trwa dłużej i nie zawsze łatwo wskazać jeden moment „sprzedaży”.

Moment odliczenia VAT naliczonego

Metoda kasowa jest w tym zakresie surowa i bardzo spójna. Jeśli kupujesz towar od dostawcy i dostajesz fakturę na przykład 10 kwietnia, ale przelewasz pieniądze dopiero 20 maja – VAT możesz odliczyć dopiero w maju. Warunkiem jest bowiem faktyczne uregulowanie należności. To rozwiązanie bywa bolesne, bo spowalnia możliwość obniżenia podatku należnego. W praktyce oznacza to, że przedsiębiorca musi najpierw zapłacić, a dopiero później ma prawo odliczyć VAT.

Metoda memoriałowa jest znacznie bardziej elastyczna. Odliczenie VAT naliczonego można zrobić już w momencie, gdy po stronie sprzedawcy powstaje obowiązek podatkowy, pod warunkiem że masz w ręku fakturę. Zapłata nie jest konieczna. Dzięki temu przedsiębiorca szybciej odzyskuje część pieniędzy i może szybciej pomniejszyć kwotę podatku do zapłaty. Dla dużych firm to ogromna przewaga – szczególnie w sytuacji, gdy robią duże zakupy inwestycyjne (np. sprzętu do magazynu, oprogramowania, kampanii reklamowych).

Kto może stosować

Metoda kasowa jest przeznaczona wyłącznie dla małych podatników, czyli tych, którzy w skali roku osiągają obrót (razem z VAT) nieprzekraczający 2 milionów euro. Granica ta ustalana jest według kursu NBP z pierwszego dnia roboczego października roku poprzedniego. Jeśli twój sklep internetowy zacznie się dynamicznie rozwijać i przekroczy ten próg, automatycznie tracisz prawo do kasowej i musisz przejść na memoriałową.

Warto dodać jeszcze jedną rzecz: rozliczenia w metodzie kasowej odbywają się wyłącznie kwartalnie (JPK_V7K). Wyjątkiem są przedsiębiorcy rozpoczynający działalność – przez pierwszy rok muszą składać deklaracje miesięczne. To oznacza, że w praktyce właściciel sklepu internetowego korzystającego z metody kasowej ma trochę mniej papierkowej roboty w skali roku.

Metoda memoriałowa jest natomiast metodą domyślną i obowiązkową dla dużych podatników. Jeśli nie zgłosisz wyboru kasowej na formularzu VAT-R, automatycznie wchodzisz w memoriałową. W praktyce oznacza to, że większość firm w Polsce – zwłaszcza tych większych, z rozwiniętymi strukturami – rozlicza się właśnie w ten sposób.

Płynność finansowa

Metoda kasowa to rozwiązanie, które wprost chroni płynność. Skoro VAT rozlicza się dopiero wtedy, gdy klient zapłaci, przedsiębiorca nie musi się martwić o to, skąd wziąć środki na podatek od niezapłaconych jeszcze faktur. Dla młodych sklepów internetowych to często kwestia być albo nie być – w końcu na bieżąco trzeba płacić za reklamy w social mediach, abonamenty za platformy e-commerce, prowizje marketplace’ów i koszty magazynowania. Dzięki kasowej właściciel firmy nie zamraża środków w podatku i może spokojniej zarządzać gotówką.

Metoda memoriałowa potrafi natomiast mocno obciążyć finanse. Podatek trzeba rozliczyć z chwilą wystawienia faktury, nawet jeśli kontrahent spóźnia się z przelewem. Jeśli klienci płacą po 60 czy 90 dniach, przedsiębiorca de facto finansuje fiskusowi VAT z własnej kieszeni. W firmach, które nie mają dużych rezerw gotówkowych, to często oznacza problem z regulowaniem bieżących zobowiązań.

Ewidencja dokumentów

Metoda kasowa wymaga skrupulatnej kontroli płatności. Trzeba monitorować, które faktury zostały opłacone, a które wciąż wiszą w systemie jako „nieuregulowane”. Dopiero w momencie przelewu można wykazać VAT. Przy niewielkiej liczbie faktur jest to dość proste, ale w momencie, gdy sklep generuje kilkaset zamówień miesięcznie, robi się z tego duże wyzwanie. Księgowość musi działać jak zegarek i dokładnie śledzić każdy przelew.

Metoda memoriałowa jest prostsza. Wystarczy ewidencja faktur – nie trzeba dodatkowo kontrolować, czy klient zapłacił. W efekcie księgowość działa szybciej i sprawniej, co przy dużej liczbie transakcji (np. w sklepach na Allegro czy przy własnym e-commerce obsługującym tysiące zamówień miesięcznie) jest ogromnym ułatwieniem.

Kiedy wybrać którą metodę?

Tutaj wszystko sprowadza się do pytania: co dla ciebie jest ważniejsze – płynność finansowa czy prostota księgowości?

Metoda kasowa to najlepszy wybór dla małych podatników, którzy chcą chronić swoje finanse i uniknąć sytuacji, w której muszą zapłacić VAT od niezapłaconych jeszcze faktur. Jeśli prowadzisz sklep internetowy na Allegro, działasz w modelu dropshippingu albo sprzedajesz B2B z odroczonym terminem płatności – kasowa to dla ciebie tarcza ochronna. W takim modelu biznesowym liczy się każda złotówka, a kasowa pozwala nie blokować środków w podatku.

Metoda memoriałowa lepiej sprawdzi się w przypadku dużych e-commerce albo firm o stabilnym finansowaniu. Jeśli masz dostęp do zewnętrznego kapitału, współpracujesz z wieloma kontrahentami i generujesz tysiące transakcji miesięcznie, memoriałowa będzie wygodniejsza. Tutaj nie musisz śledzić każdej płatności – rozliczasz podatek na podstawie faktur, a to przy dużej skali znacznie upraszcza życie.

Można więc powiedzieć, że:

- kasowa to metoda ochrony płynności, idealna na początek i dla mniejszych firm,

- memoriałowa to metoda prostoty, lepiej dopasowana do firm o dużych obrotach i stabilnych finansach.

Podsumowanie

Wybór między metodą kasową a memoriałową to jedna z ważniejszych decyzji, jakie musi podjąć przedsiębiorca wchodzący w świat rozliczeń VAT. Choć obie metody prowadzą do tego samego celu – rozliczenia podatku z urzędem skarbowym – różnią się w kluczowym punkcie. Tym punktem jest moment powstania obowiązku podatkowego.

W metodzie kasowej obowiązek podatkowy pojawia się dopiero w chwili, gdy klient faktycznie zapłaci za towar lub usługę. To rozwiązanie pozwala powiązać rozliczenia z realnym przepływem gotówki i daje przedsiębiorcy większą kontrolę nad płynnością finansową. Z kolei w metodzie memoriałowej VAT trzeba rozliczyć w momencie dostawy towaru, wykonania usługi albo wystawienia faktury, nawet jeśli kontrahent wciąż zalega z płatnością. Dzięki temu system jest prostszy i przejrzystszy, ale może prowadzić do sytuacji, w której przedsiębiorca finansuje podatek z własnej kieszeni.

Nie ma jednej odpowiedzi na pytanie, która metoda jest lepsza. Wybór powinien być zawsze dostosowany do specyfiki biznesu, strategii zarządzania finansami i modelu sprzedaży. Jeśli prowadzisz mały sklep internetowy, działasz w B2B i często spotykasz się z długimi terminami płatności – metoda kasowa będzie tarczą chroniącą twoją płynność. Jeśli natomiast prowadzisz duży e-commerce, obsługujesz tysiące transakcji miesięcznie i dysponujesz stabilnym finansowaniem – metoda memoriałowa okaże się praktyczniejsza.

Na koniec warto dodać jeszcze jedną wskazówkę. Przepisy podatkowe są szczegółowe i pełne wyjątków, dlatego dobrym rozwiązaniem jest konsultacja z księgowym lub specjalistą. To pomoże przeanalizować twoją sytuację i doradzi, która metoda najlepiej sprawdzi się w twoim biznesie – tak, aby rozliczenia VAT nie były źródłem stresu, lecz elementem wspierającym rozwój firmy.