Księgowość JDG a sprzedaż produktów cyfrowych – co trzeba wiedzieć o dokumentach i podatkach?

Spis treści

W Polsce JDG to najczęściej wybierana forma prowadzenia biznesu online, szczególnie wśród młodych przedsiębiorców. Jest relatywnie prosta w założeniu, tania w utrzymaniu i daje dużą elastyczność. Problem w tym, że księgowość jednoosobowej firmy sprzedającej produkty cyfrowe wygląda inaczej, niż większość osób się spodziewa. Wiele porad w sieci dotyczy klasycznej sprzedaży usług albo produktów fizycznych, a księgowość ecommerce oparta o produkty cyfrowe rządzi się swoimi zasadami. To właśnie tutaj zaczynają się pułapki, które na początku są niewidoczne, a po czasie mogą kosztować sporo nerwów i pieniędzy.

Produkty cyfrowe są podatkowo „inne”, bo nie sprzedajesz czegoś, co można zapakować i wysłać kurierem. Nie ma magazynu, nie ma kosztów wysyłki, nie ma potwierdzenia odbioru paczki. Z punktu widzenia urzędu skarbowego sprzedajesz usługę elektroniczną, a nie towar. I to jedno słowo zmienia bardzo dużo. Inaczej rozlicza się VAT w JDG, inaczej patrzy się na moment powstania przychodu, inaczej wyglądają obowiązki dokumentacyjne, zwłaszcza gdy sprzedajesz do klientów z Unii Europejskiej. Nawet jeśli prowadzisz mały sklep i masz kilka sprzedaży w miesiącu, przepisy działają dokładnie tak samo jak dla dużych platform.

Dla kogoś, kto dopiero wchodzi w świat biznesu online, największym problemem nie jest sama wysokość podatków, tylko brak jasności. Nie wiadomo, kiedy trzeba wystawić fakturę, kiedy wystarczy prosty dokument sprzedaży, co zrobić z platformami typu marketplace i jak to wszystko wpisać do KPiR. Pojawiają się pytania o VAT w JDG, o to, czy trzeba rejestrować się do VAT od razu, jak działa limit zwolnienia i czym właściwie jest OSS, o którym wszyscy straszą. Do tego dochodzi jdg podatek dochodowy, kwota wolna od podatku i wybór formy opodatkowania, który na starcie potrafi kompletnie przytłoczyć.

Wiele osób zakłada, że skoro sprzedają produkty cyfrowe, to księgowość ecommerce będzie „prostsza”, bo nie ma fizycznego towaru. W praktyce bywa odwrotnie. Brak fizycznej sprzedaży oznacza więcej obowiązków po stronie dokumentów i podatków, szczególnie jeśli sprzedajesz do osób prywatnych, a nie firm. Wystarczy jeden błąd, na przykład źle naliczony VAT albo brak rejestracji do odpowiedniej procedury, żeby po czasie dostać nieprzyjemne pismo z urzędu. I nie ma znaczenia, że zrobiłeś to nieświadomie albo że „wszyscy tak robią”.

Ten artykuł powstał właśnie po to, żeby przeprowadzić Cię przez ten temat spokojnie i po ludzku. Bez żargonu, bez skomplikowanych definicji i bez zakładania, że masz już wiedzę księgową. Krok po kroku wyjaśnimy, jak wygląda księgowość JDG przy sprzedaży produktów cyfrowych, jakie dokumenty są naprawdę potrzebne, jak działa VAT w jednoosobowej działalności gospodarczej i na co trzeba uważać przy sprzedaży w Polsce oraz za granicę. Pokażemy też, jak rozliczać jdg podatki, czym różni się jdg VAT od „zwykłego” VAT-u i dlaczego moment sprzedaży produktu cyfrowego ma znaczenie dla podatku dochodowego.

Jeśli prowadzisz albo planujesz prowadzić JDG w e-commerce i chcesz po prostu wiedzieć, co musisz zrobić, żeby spać spokojnie i nie martwić się kontrolą skarbową, jesteś w dobrym miejscu. Dalej omówimy dokładnie dokumenty sprzedażowe, podatki, podstawy księgowości jednoosobowej firmy i najczęstsze błędy, które popełniają osoby sprzedające produkty cyfrowe na początku swojej drogi.

Czym są produkty cyfrowe w świetle przepisów podatkowych

Zanim przejdziemy do podatków i księgowości, trzeba uporządkować jedną kluczową sprawę. To, co potocznie nazywamy „produktem cyfrowym”, w przepisach podatkowych bardzo często wcale nie jest produktem w klasycznym sensie. I to właśnie tutaj zaczyna się większość nieporozumień związanych z księgowością JDG i sprzedażą online.

Ważne jest też jedno doprecyzowanie na start. Gdy w tym artykule mówimy o tym, czym jest produkt cyfrowy, mówimy w kontekście VAT, a nie prawa cywilnego czy konsumenckiego. W różnych ustawach te same pojęcia mogą znaczyć coś innego, a w podatkach liczy się konkretna klasyfikacja.

Definicja produktów cyfrowych (usług elektronicznych)

W VAT sprzedaż plików i dostępów online jest co do zasady traktowana jako świadczenie usług, bardzo często jako tzw. usługi elektroniczne. Oznacza to, że dla urzędu skarbowego nie sprzedajesz „rzeczy”, tylko wykonujesz usługę za pomocą internetu.

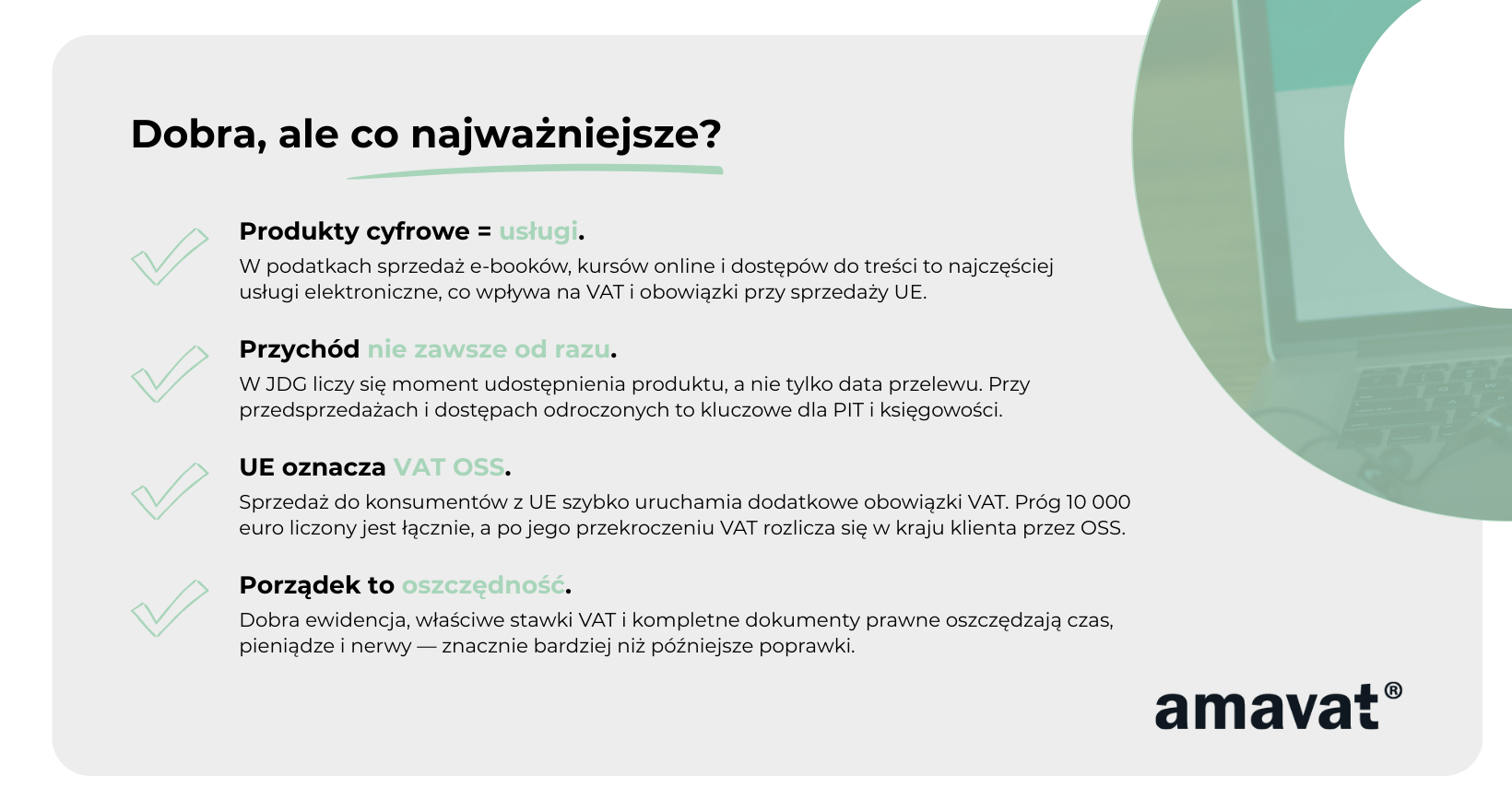

Do tej kategorii najczęściej zaliczają się takie formy sprzedaży jak e-booki do pobrania, nagrane kursy online, checklisty, szablony dokumentów, grafiki, presety, pliki audio, oprogramowanie czy dostęp do platform edukacyjnych. Klient płaci, a system automatycznie udostępnia mu plik albo dostęp do treści. Nie ma fizycznej dostawy, nie ma przesyłki ani żadnego materialnego nośnika.

Kluczowe znaczenie ma tutaj sposób realizacji świadczenia. Usługa elektroniczna to taka, która jest dostarczana przez internet i której wykonanie po stronie klienta odbywa się w sposób zautomatyzowany, z minimalnym udziałem człowieka. Nie chodzi o to, że Ty jako przedsiębiorca „nic nie robisz”, tylko o to, że sam moment dostarczenia produktu klientowi nie wymaga ręcznego działania. System robi to za Ciebie.

Dlatego nagrany kurs online, który po opłaceniu automatycznie odblokowuje dostęp do materiałów, co do zasady kwalifikuje się jako usługa elektroniczna. Podobnie e-book wysyłany linkiem czy szablon do pobrania. W typowym modelu, gdzie po płatności klient samodzielnie korzysta z treści, klasyfikacja jest dość jasna.

Warto jednak uważać na sytuacje mieszane. Przykładowo nagrany webinar udostępniany jako plik lub nagranie zwykle będzie usługą elektroniczną, ale szkolenie prowadzone na żywo, z aktywnym udziałem prowadzącego, już często nie. Podobnie kursy, w których dominującym elementem są indywidualne konsultacje, mentoring, poprawki prac czy obowiązkowe spotkania live, mogą być traktowane inaczej podatkowo. Dlatego zawsze liczy się to, co faktycznie jest główną treścią sprzedaży, a nie sama nazwa produktu.

To rozróżnienie ma ogromne znaczenie praktyczne, szczególnie przy VAT w JDG i sprzedaży do osób prywatnych z innych krajów Unii Europejskiej. Właśnie dla usług elektronicznych obowiązują specyficzne zasady dotyczące miejsca opodatkowania i rozliczeń, o których szerzej będzie mowa w dalszej części artykułu.

JDG jako forma działalności dla sprzedaży cyfrowej

Jednoosobowa działalność gospodarcza jest jedną z najczęściej wybieranych form prowadzenia biznesu przy sprzedaży produktów cyfrowych. Głównie dlatego, że pozwala szybko wystartować, nie wymaga dużych formalności i daje dużą swobodę działania. Dla e-commerce opartego na plikach i treściach online to bardzo naturalny wybór.

Z punktu widzenia podatków i księgowości trzeba jednak pamiętać, że JDG oznacza pełną odpowiedzialność po stronie przedsiębiorcy. To Ty odpowiadasz za poprawne rozliczenie podatku dochodowego, VAT w JDG, dokumentowanie sprzedaży i prowadzenie ewidencji. Nawet jeśli skala działalności jest mała, podstawowe zasady księgowości działalności gospodarczej są takie same.

Oczywiście w praktyce istnieją limity i uproszczenia. Możesz korzystać ze zwolnienia z VAT, dopóki nie przekroczysz określonego progu, część obowiązków zależy od skali sprzedaży, a niektóre formalności pojawiają się dopiero po czasie. Natomiast sam rdzeń obowiązków pozostaje niezmienny. Musisz prawidłowo zakwalifikować sprzedaż, wiedzieć, kiedy powstaje przychód i jak go ująć w ewidencji.

Od strony księgowej JDG bardzo często oznacza prowadzenie KPiR, czyli księgi przychodów i rozchodów. Nie jest to jednak jedyna możliwość. Przy ryczałcie prowadzi się uproszczoną ewidencję przychodów, a w szczególnych przypadkach może pojawić się pełna księgowość. Dlatego już na starcie warto wiedzieć, że sposób prowadzenia księgowości jednoosobowej firmy zależy od wybranej formy opodatkowania i modelu działalności.

W przypadku księgowości ecommerce sprzedającej produkty cyfrowe dochodzi jeszcze jedna specyfika. Podstawą zapisów w ewidencji nie zawsze są pojedyncze faktury. Często są to raporty sprzedażowe z systemów płatności albo platform sprzedażowych, co dla osób zaczynających przygodę z JDG bywa zaskoczeniem.

JDG daje dużą elastyczność i jest bardzo dobrym wyborem na start, ale tylko wtedy, gdy masz świadomość, że sprzedaż produktów cyfrowych nie oznacza „prostych podatków”. W kolejnych częściach przejdziemy krok po kroku przez dokumenty, PIT i VAT, żebyś dokładnie wiedział, jak wygląda to w praktyce i gdzie najczęściej pojawiają się problemy.

Dokumenty sprzedażowe w JDG przy produktach cyfrowych

W księgowości JDG nie ma czegoś takiego jak sprzedaż „bez papieru”. Nawet jeśli sprzedajesz produkt cyfrowy, klient płaci online, a cały proces odbywa się automatycznie, każda transakcja musi być w jakiś sposób udokumentowana. Dokument nie zawsze oznacza fakturę w PDF-ie. Może to być raport sprzedażowy, zestawienie z systemu płatności albo dokument wygenerowany przez platformę sprzedażową. Ważne jest jedno – urząd skarbowy musi móc odtworzyć, co zostało sprzedane, komu i za jaką kwotę.

Przy produktach cyfrowych dokumenty są często prostsze technicznie, ale zasady ich stosowania potrafią być bardziej skomplikowane. Dlatego warto dokładnie zrozumieć, kiedy potrzebna jest faktura, kiedy wystarczy raport i gdzie w tym wszystkim pojawia się temat kasy fiskalnej.

Faktury i paragony – kiedy i dla kogo

Podstawowy podział, który porządkuje cały temat dokumentów, to sprzedaż B2B i B2C. B2B oznacza sprzedaż do firmy, a B2C sprzedaż do osoby prywatnej. Od tego zależy, czy faktura jest obowiązkowa i jak w praktyce wygląda dokumentowanie sprzedaży.

W sprzedaży B2B wystawienie faktury jest obowiązkowe, niezależnie od kwoty sprzedaży. Jeśli klientem jest przedsiębiorca, musisz wystawić fakturę. W praktyce przy produktach cyfrowych jest to najczęściej faktura elektroniczna, generowana automatycznie przez sklep, system sprzedażowy albo platformę. Nie trzeba jej drukować ani podpisywać. Wystarczy wersja elektroniczna, którą przechowujesz w archiwum.

Przy sprzedaży B2C sytuacja wygląda inaczej. Osoba prywatna co do zasady nie musi otrzymać faktury. Fakturę wystawiasz tylko wtedy, gdy klient o nią poprosi. I tutaj wiele osób robi skrót myślowy, który może być niebezpieczny. Brak faktury nie oznacza braku obowiązków dokumentacyjnych.

Niezależnie od faktur, przy sprzedaży B2C trzeba też sprawdzić, czy przysługuje Ci zwolnienie z kasy fiskalnej. Co do zasady sprzedaż na rzecz konsumentów podlega ewidencji na kasie, ale w przypadku produktów cyfrowych bardzo często można skorzystać ze zwolnienia, jeśli płatność jest w całości bezgotówkowa i prowadzisz ewidencję pozwalającą jednoznacznie powiązać transakcję z konkretnym zakupem. To częste rozwiązanie w e-commerce, ale nie działa automatycznie i zawsze wymaga spełnienia określonych warunków.

W praktyce sprzedaż B2C w e-commerce bardzo często dokumentuje się zbiorczo, na podstawie raportów sprzedażowych z systemów płatności, sklepu internetowego albo platformy. Takie raporty są akceptowaną podstawą zapisów w księgowości ecommerce, pod warunkiem że są kompletne i spójne.

Faktury elektroniczne, raporty i inne dokumenty sprzedażowe mogą być przechowywane wyłącznie w formie cyfrowej. Nie ma obowiązku drukowania dokumentów, o ile są czytelne, kompletne i dostępne na wypadek kontroli. Dla księgowości jednoosobowej firmy to ogromne ułatwienie, bo cały obrót dokumentami może odbywać się online.

Marketplace’y i platformy sprzedażowe jako źródło dokumentów

Jeśli sprzedajesz produkty cyfrowe przez marketplace’y lub platformy pośredniczące, dokumentowanie sprzedaży wygląda inaczej niż przy własnym sklepie. W takim modelu to platforma obsługuje płatności, często kontakt z klientem i pobiera prowizję za swoje usługi.

Dla Ciebie kluczowe znaczenie mają raporty sprzedażowe udostępniane przez platformę. To one stanowią dowód przychodu i podstawę zapisów w księgowości JDG. W księgowości ecommerce standardem jest to, że nie księguje się każdej pojedynczej transakcji, tylko zbiorcze zestawienia za dany okres, na przykład miesiąc.

Bardzo ważne jest prawidłowe zrozumienie, czym jest przychód. W typowym modelu, w którym platforma działa jako pośrednik, przychodem jest pełna kwota zapłacona przez klienta. Prowizja platformy jest wtedy Twoim kosztem. To, że na konto trafia kwota pomniejszona o prowizję, nie zmienia wysokości przychodu podatkowego. To jeden z najczęstszych błędów u osób zaczynających sprzedaż online.

Trzeba jednak zaznaczyć, że takie rozliczenie dotyczy sytuacji, w której platforma działa jako pośrednik, a nie jako sprzedawca we własnym imieniu. W niektórych modelach to platforma formalnie sprzedaje produkt klientowi, a Ty sprzedajesz usługę platformie. To już bardziej zaawansowany temat, ale warto wiedzieć, że model współpracy ma znaczenie dla księgowości i podatków.

Niezależnie od modelu, raporty sprzedażowe powinny jasno pokazywać liczbę transakcji, kwoty sprzedaży, prowizje i wypłaty. Dobrą praktyką jest regularne pobieranie i archiwizowanie tych raportów, bo to one są Twoim głównym zabezpieczeniem przy rozliczeniach.

Zwroty, reklamacje i korekty dokumentów

Produkty cyfrowe nie są wolne od zwrotów i reklamacji. Klienci mogą odstępować od umowy, żądać zwrotu pieniędzy albo zgłaszać problemy z zakupem. Każda taka sytuacja powinna być odpowiednio udokumentowana i uwzględniona w księgowości.

Jeśli dochodzi do zwrotu, podstawą jest potwierdzenie, że środki zostały faktycznie oddane klientowi. Może to być potwierdzenie przelewu albo informacja z systemu płatności. Na tej podstawie dokonuje się korekty dokumentów sprzedażowych, na przykład poprzez fakturę korygującą albo korektę raportu sprzedaży.

W księgowości JDG zwrot oznacza zmniejszenie przychodu. Przy prowadzeniu KPiR trzeba to odpowiednio ująć w ewidencji, tak aby przychód nie był zawyżony. Brak korekt to prosta droga do zapłacenia wyższego podatku dochodowego, niż faktycznie wynika ze sprzedaży.

Zwroty i reklamacje nie są niczym nadzwyczajnym, ale wymagają porządku w dokumentach. Im lepiej masz uporządkowane raporty, potwierdzenia i korekty, tym spokojniej wygląda później rozliczenie jdg podatków i ewentualna kontrola.

Dobrze poukładane dokumenty sprzedażowe to fundament bezpiecznej księgowości ecommerce. Jeśli na tym etapie wiesz, jakie dokumenty są potrzebne i jak z nich korzystać, kolejne tematy, takie jak VAT w JDG czy jdg podatek dochodowy, będą znacznie łatwiejsze do zrozumienia.

Dokumenty prawne niezbędne przy sprzedaży produktów cyfrowych

Przy sprzedaży produktów cyfrowych dokumenty prawne są równie ważne jak faktury i ewidencja w księgowości JDG. Ich brak to nie tylko ryzyko sporu z klientem, ale także możliwość naruszenia obowiązków informacyjnych wobec konsumentów oraz przepisów o ochronie danych osobowych. W praktyce oznacza to potencjalne problemy nie tylko z klientem, ale też z instytucjami nadzorczymi, które coraz uważniej przyglądają się sprzedaży online.

W e-commerce nie wystarczy „po prostu sprzedawać”. Musisz jasno poinformować klienta, kim jesteś, co sprzedajesz, na jakich zasadach i co dzieje się z jego danymi. Te informacje nie są dodatkiem, tylko elementem legalnej sprzedaży.

Regulamin sprzedaży produktów cyfrowych

Regulamin, albo równoważny zestaw informacji przekazywanych klientowi przed zakupem, to podstawa w sprzedaży internetowej. To właśnie w ten sposób realizujesz obowiązki informacyjne wobec konsumenta i porządkujesz zasady umowy. W praktyce najczęściej robi się to poprzez regulamin sprzedaży dostępny na stronie sklepu lub platformy.

Regulamin powinien jasno wskazywać, kto jest sprzedawcą, jakie produkty cyfrowe oferujesz i w jaki sposób dochodzi do zawarcia umowy. Klient musi wiedzieć, jak wygląda płatność, kiedy i w jaki sposób uzyska dostęp do treści, a także jak może złożyć reklamację. Ważne są również dane kontaktowe oraz podstawowe informacje o odpowiedzialności sprzedawcy.

Przy produktach cyfrowych szczególnie istotne są informacje dotyczące samej treści. Po zmianach przepisów wdrażających unijne regulacje dotyczące treści i usług cyfrowych coraz większe znaczenie mają takie elementy jak funkcjonalność produktu, wymagania techniczne, kompatybilność z określonym oprogramowaniem czy zasady aktualizacji. Jeśli sprzedajesz kurs, aplikację albo dostęp do platformy, klient powinien wiedzieć, czego dokładnie może się spodziewać.

Jednym z najczęściej problematycznych tematów jest prawo odstąpienia od umowy. Co do zasady konsument ma 14 dni na odstąpienie od umowy zawartej przez internet. Przy treściach cyfrowych niedostarczanych na nośniku materialnym to prawo może zostać ograniczone, ale tylko wtedy, gdy spełnione są konkretne warunki.

Żeby konsument faktycznie stracił prawo odstąpienia, potrzebujesz nie tylko odpowiedniego zapisu w regulaminie. Konieczna jest wyraźna zgoda klienta na rozpoczęcie świadczenia przed upływem 14 dni, poinformowanie go o utracie prawa odstąpienia oraz potwierdzenie tej zgody na trwałym nośniku, na przykład w e-mailu z potwierdzeniem zakupu. Jeśli któregoś z tych elementów zabraknie, możesz zostać zobowiązany do przyjęcia zwrotu, nawet jeśli klient pobrał e-booka albo uzyskał dostęp do kursu.

Dobrze przygotowany regulamin chroni nie tylko klienta, ale też Ciebie. Ułatwia obsługę zwrotów, reklamacji i korekt, co ma bezpośrednie przełożenie na porządek w księgowości jednoosobowej firmy i późniejsze rozliczenia podatkowe.

Polityka prywatności, cookies i RODO

Sprzedając produkty cyfrowe, niemal zawsze przetwarzasz dane osobowe klientów. Nawet jeśli płatności obsługuje zewnętrzny operator, Ty jako sprzedawca zazwyczaj przetwarzasz co najmniej adres e-mail, dane transakcji, identyfikatory zamówień czy adres IP. To oznacza, że ciąży na Tobie obowiązek informacyjny wynikający z przepisów o ochronie danych osobowych.

Polityka prywatności to dokument, w którym wyjaśniasz klientom, jakie dane zbierasz, w jakim celu i na jakiej podstawie. Powinny znaleźć się tam informacje o okresach przechowywania danych, odbiorcach danych, takich jak firmy księgowe czy operatorzy płatności, oraz o prawach przysługujących klientowi, w tym prawie dostępu do danych, ich poprawiania czy usunięcia.

Jeśli korzystasz z plików cookies, narzędzi analitycznych albo marketingowych, musisz również jasno o tym poinformować i w wielu przypadkach uzyskać zgodę użytkownika. Nie chodzi wyłącznie o samą informację. Przy cookies, które nie są niezbędne do działania strony, użytkownik powinien mieć realną możliwość wyboru, a nie tylko komunikat „strona używa cookies”. Ten obszar jest coraz częściej weryfikowany i bywa źródłem problemów przy kontrolach.

Szczególną uwagę trzeba zwrócić na zgody marketingowe. Zgoda na zakup produktu nie jest zgodą na marketing. Wysyłka newslettera, automatyczne wiadomości z ofertami, komunikacja SMS czy działania remarketingowe wymagają odrębnej, wyraźnej zgody użytkownika. Bez niej takie działania mogą naruszać przepisy, nawet jeśli są powszechnie stosowane w e-commerce.

Dokumenty związane z RODO nie wpływają bezpośrednio na VAT w JDG ani na jdg podatek dochodowy, ale ich brak może skutkować karami finansowymi, które bardzo realnie obciążają budżet jednoosobowej działalności gospodarczej. Dlatego warto traktować je jako integralną część bezpiecznego prowadzenia sprzedaży online.

Dobrze przygotowane dokumenty prawne sprawiają, że sprzedaż produktów cyfrowych jest przewidywalna i uporządkowana. Klient wie, na jakich zasadach kupuje, Ty wiesz, jakie masz obowiązki, a księgowość ecommerce opiera się na solidnych podstawach, bez niepotrzebnych ryzyk po drodze.

PIT w JDG przy sprzedaży produktów cyfrowych

Podatek dochodowy to jeden z tych tematów, które w JDG wracają co miesiąc albo co kwartał i potrafią skutecznie zepsuć humor. Przy sprzedaży produktów cyfrowych dochodzi do tego jeszcze pytanie, kiedy tak naprawdę powstaje przychód i jak go poprawnie rozliczyć. W tej części skupimy się na PIT, czyli podatku dochodowym, i pokażemy, jak podejść do niego w sposób prosty, ale zgodny z przepisami.

Moment powstania przychodu

W przypadku jednoosobowej działalności gospodarczej podstawowa zasada jest taka, że przychód powstaje w momencie wykonania usługi. Przy produktach cyfrowych oznacza to zazwyczaj moment, w którym klient otrzymuje dostęp do treści, pliku albo platformy. To ten moment jest punktem odniesienia dla podatku dochodowego.

Trzeba jednak dodać ważne doprecyzowanie. Przepisy mówią, że przychód powstaje w dniu wykonania usługi, ale nie później niż w dniu wystawienia faktury albo uregulowania należności. W praktyce oznacza to, że trzeba spojrzeć na całość sytuacji, a nie tylko na jeden element.

Jeśli klient zapłaci wcześniej, a dostęp do produktu otrzyma później, kluczowe jest to, czy otrzymana kwota była zaliczką lub przedpłatą na poczet przyszłego świadczenia. W przypadku typowych przedsprzedaży, gdzie płatność jest pobierana z wyprzedzeniem, a usługa zostanie wykonana dopiero w przyszłości, taka wpłata co do zasady nie jest jeszcze przychodem. Przychód powstaje dopiero w momencie udostępnienia produktu. Jeśli jednak zapłata dotyczy już wykonanego świadczenia, sytuacja może wyglądać inaczej.

Dlatego przy przedsprzedażach, dostępie odroczonym w czasie albo modelach typu preorder zawsze warto sprawdzić, jak dokładnie skonstruowana jest oferta i kiedy faktycznie dochodzi do wykonania usługi. To ma bezpośredni wpływ na to, w którym miesiącu albo roku rozliczasz PIT.

Osobnym przypadkiem są usługi rozliczane okresowo, takie jak subskrypcje czy membershipy. W takich modelach przychód często rozpoznaje się na koniec okresu rozliczeniowego określonego w umowie lub na fakturze, na przykład co miesiąc. To ważne, bo przy stałych płatnościach łatwo automatycznie przyjąć, że przychód powstaje w dniu przelewu, a nie zawsze tak jest.

Jeśli prowadzisz księgowość JDG na zasadach ogólnych lub podatku liniowego, przychody ujmujesz w KPiR. Podstawą zapisu może być faktura, raport sprzedażowy albo inne zbiorcze zestawienie. Kluczowe jest to, że w KPiR liczy się data powstania przychodu, a niekoniecznie dzień, w którym pieniądze faktycznie wpłynęły na konto.

Przy ryczałcie sytuacja wygląda podobnie. Choć nie prowadzisz KPiR, to również nie zawsze decyduje sama data przelewu. Liczy się tzw. dzień uzyskania przychodu zgodnie z przepisami, a nie wyłącznie moment zapłaty.

Formy opodatkowania a sprzedaż cyfrowa

W JDG możesz wybrać jedną z kilku form opodatkowania i każda z nich inaczej wpływa na rozliczenie sprzedaży produktów cyfrowych. To wybór, który ma znaczenie nie tylko dla wysokości podatku, ale też dla sposobu prowadzenia księgowości jednoosobowej firmy.

Skala podatkowa to rozwiązanie, w którym podatek liczony jest według progów. Dużą zaletą jest kwota wolna od podatku, dzięki której przy niższych dochodach PIT może być realnie niższy albo nawet zerowy. Dla osób, które dopiero startują z e-commerce i nie mają jeszcze stabilnych przychodów, bywa to bezpieczny wybór. Minusem jest to, że przy wyższych dochodach stawka podatku rośnie.

Podatek liniowy polega na zastosowaniu jednej, stałej stawki niezależnie od wysokości dochodu. To rozwiązanie często wybierane przez osoby, które generują wyższe i bardziej przewidywalne zyski. Trzeba jednak pamiętać, że w podatku liniowym nie ma kwoty wolnej od podatku i część ulg nie ma zastosowania.

Ryczałt od przychodów ewidencjonowanych działa inaczej niż pozostałe formy. Podatek płacisz od przychodu, a nie od dochodu, co oznacza, że koszty nie obniżają podstawy opodatkowania. Dla działalności cyfrowej, gdzie koszty są niskie, ryczałt bywa bardzo atrakcyjny. Trzeba jednak dokładnie sprawdzić, jaka stawka ma zastosowanie do konkretnego rodzaju działalności. W przypadku produktów cyfrowych kluczowe znaczenie ma rodzaj usługi i jej klasyfikacja, a nie sama nazwa produktu. Czasem wymaga to dokładniejszej analizy albo potwierdzenia.

Wybór formy opodatkowania wpływa nie tylko na wysokość podatku, ale też na to, jak wygląda księgowość ecommerce na co dzień. Dlatego dobrze jest przemyśleć ten wybór świadomie, zamiast zostawiać go „na później”.

Koszty uzyskania przychodu w działalności cyfrowej

Choć sprzedaż produktów cyfrowych nie wymaga magazynu ani fizycznych towarów, koszty w takiej działalności jak najbardziej istnieją. I mają duże znaczenie dla podatku dochodowego, zwłaszcza przy skali podatkowej i podatku liniowym.

Kosztem uzyskania przychodu może być wydatek, który został poniesiony w celu osiągnięcia przychodu, zachowania albo zabezpieczenia źródła przychodu, jest właściwie udokumentowany i nie znajduje się na liście wydatków wyłączonych z kosztów. W praktyce w działalności cyfrowej są to bardzo często narzędzia online.

Do kosztów zalicza się między innymi oprogramowanie, platformy do sprzedaży kursów, narzędzia mailingowe, systemy płatności, hosting, domeny, programy graficzne czy edytory wideo. Kosztem mogą być również licencje, subskrypcje oraz wydatki marketingowe, takie jak reklamy, narzędzia analityczne czy usługi związane z promocją.

Ważne jest odpowiednie udokumentowanie kosztów, najczęściej fakturą lub innym dowodem księgowym. Trzeba też pamiętać, że jeśli dane narzędzie jest używane zarówno prywatnie, jak i firmowo, koszt często ujmuje się tylko w odpowiedniej proporcji. To jeden z częstszych punktów spornych przy kontrolach.

Przy skali podatkowej i podatku liniowym koszty realnie obniżają dochód, a tym samym wysokość podatku. Przy ryczałcie koszty nie wpływają na podatek w ogóle, co jest jednocześnie zaletą i wadą tej formy opodatkowania.

Dobrze poukładane koszty to nie tylko niższy PIT, ale też lepsze zrozumienie finansów własnej działalności. W księgowości JDG przy sprzedaży produktów cyfrowych porządek w przychodach i kosztach to podstawa spokojnego rozliczania podatków.

VAT przy sprzedaży produktów cyfrowych

VAT przy produktach cyfrowych to temat, który potrafi zaskoczyć nawet osoby, które wcześniej miały już styczność z księgowością działalności gospodarczej. Wszystko dlatego, że sprzedaż cyfrowa bardzo często podpada pod szczególne zasady, zwłaszcza gdy sprzedajesz do osób prywatnych albo za granicę. Dlatego zamiast traktować VAT w JDG jako „dodatek”, warto zrozumieć jego logikę od samego początku.

Sprzedaż w Polsce – B2C i B2B

Jeśli sprzedajesz produkty cyfrowe na terenie Polski, punktem wyjścia jest ustalenie, komu sprzedajesz i jaką treść oferujesz. To wpływa na stawkę VAT i sposób dokumentowania sprzedaży.

Dla większości usług elektronicznych, takich jak nagrane kursy online, dostępy do platform, pliki, szablony, presety czy oprogramowanie, podstawowa stawka VAT w Polsce wynosi 23 procent. To najczęściej spotykany wariant w księgowości ecommerce.

E-booki są tutaj istotnym wyjątkiem. Jako publikacje elektroniczne często kwalifikują się do obniżonej stawki VAT, najczęściej 5 procent, a w przypadku części publikacji prasowych stawka może wynosić 8 procent. Nie jest to niszowa sytuacja, ale wymaga spełnienia określonych warunków. E-book nadal jest świadczeniem elektronicznym w rozumieniu VAT, ale korzysta z obniżonej stawki jako publikacja elektroniczna. Dlatego kluczowe jest to, co dokładnie sprzedajesz i jak ta treść jest skonstruowana.

Jeśli korzystasz w Polsce ze zwolnienia z VAT, do momentu nieprzekroczenia limitu obrotu nie doliczasz VAT do ceny. Warto jednak pamiętać, że zwolnienie podmiotowe w Polsce dotyczy sprzedaży krajowej i wynosi 200 000 zł rocznie. Przy sprzedaży produktów cyfrowych do konsumentów z innych krajów Unii Europejskiej mechanika VAT może zadziałać inaczej i temat VAT „wraca”, mimo że w Polsce korzystasz ze zwolnienia.

Sprzedaż do konsumentów w UE i próg 10 000 EUR

Sprzedaż produktów cyfrowych do osób prywatnych z Unii Europejskiej rządzi się innymi zasadami niż sprzedaż w Polsce. W przypadku usług elektronicznych miejscem opodatkowania jest co do zasady kraj konsumenta, a nie kraj sprzedawcy.

Żeby uprościć rozliczenia najmniejszym firmom, wprowadzono próg 10 000 euro. Jest to próg unijny, liczony łącznie dla sprzedaży B2C usług elektronicznych do wszystkich krajów UE, a w niektórych przypadkach także łącznie z wewnątrzunijną sprzedażą wysyłkową towarów. Liczy się obrót netto i bierze się pod uwagę bieżący oraz poprzedni rok podatkowy.

Jeśli nie przekroczyłeś tego limitu, możesz rozliczać VAT tak, jakby sprzedaż miała miejsce w Polsce. Oznacza to stosowanie polskiej stawki VAT albo zwolnienia z VAT, jeśli Ci przysługuje. Po przekroczeniu progu musisz rozliczać VAT według stawek obowiązujących w kraju konsumenta.

Warto wiedzieć, że możesz dobrowolnie wybrać opodatkowanie w kraju konsumenta i rozliczanie VAT przez OSS nawet przed przekroczeniem progu 10 000 euro. Czasem jest to korzystne organizacyjnie albo cenowo, szczególnie jeśli od początku planujesz sprzedaż międzynarodową.

Próg 10 000 euro dotyczy wyłącznie sprzedaży B2C. Sprzedaż do firm w UE nie wlicza się do tego limitu i podlega innym zasadom.

VAT OSS – kiedy warto i jak działa

VAT OSS to system, który ma uprościć rozliczanie VAT przy sprzedaży do konsumentów w UE. Zamiast rejestrować się do VAT w każdym kraju osobno, składasz jedną deklarację w Polsce. Polski urząd skarbowy przekazuje odpowiednie kwoty VAT do pozostałych państw.

Rozliczenia w OSS są kwartalne. Deklarację składa się do końca miesiąca następującego po danym kwartale. W deklaracji wykazujesz sprzedaż do poszczególnych krajów UE i stosujesz stawki VAT właściwe dla kraju klienta.

Do VAT OSS możesz się zarejestrować nawet wtedy, gdy korzystasz ze zwolnienia z VAT w Polsce. Rejestracja do OSS nie powoduje automatycznie utraty zwolnienia dla sprzedaży krajowej, co jest częstym źródłem nieporozumień.

Bardzo ważnym obowiązkiem praktycznym przy sprzedaży B2C w UE jest ustalenie kraju klienta. Przepisy wymagają posiadania co najmniej dwóch niesprzecznych dowodów potwierdzających miejsce zamieszkania konsumenta, na przykład kraju karty płatniczej, adresu IP, danych billingowych czy kraju karty SIM. Dla wielu sprzedawców to właśnie ten element, a nie sama deklaracja OSS, okazuje się największym wyzwaniem organizacyjnym.

Sprzedaż B2B w UE – reverse charge

Sprzedaż produktów cyfrowych do firm z Unii Europejskiej wygląda inaczej niż sprzedaż do konsumentów. W tym przypadku najczęściej stosuje się mechanizm reverse charge, czyli odwrotnego obciążenia.

W praktyce oznacza to, że wystawiasz fakturę bez polskiego VAT, często z oznaczeniem „NP”, i z adnotacją „odwrotne obciążenie” lub „reverse charge”. VAT nie jest naliczany przez Ciebie, tylko rozliczany przez nabywcę w jego kraju. Nie jest to stawka 0 procent, tylko transakcja poza zakresem polskiego VAT.

Żeby zastosować reverse charge, kontrahent musi być firmą zarejestrowaną do VAT w innym kraju UE, a Ty musisz posiadać i zweryfikować jego ważny numer VAT UE. Bez tego mechanizm odwrotnego obciążenia nie ma zastosowania.

Sprzedaż B2B do UE wiąże się też z dodatkowymi obowiązkami formalnymi. Takie transakcje często wykazuje się w informacji podsumowującej VAT-UE, niezależnie od ewidencji i JPK. Co istotne, nawet przedsiębiorcy korzystający ze zwolnienia z VAT w Polsce często muszą zarejestrować się do VAT-UE, jeśli świadczą usługi na rzecz firm z innych krajów UE.

VAT przy sprzedaży produktów cyfrowych potrafi być skomplikowany, ale da się go opanować, jeśli rozumiesz podstawowe podziały. Polska czy UE, B2C czy B2B, sprzedaż krajowa czy zagraniczna – to te decyzje determinują wszystko, co dalej dzieje się z VAT w JDG. Jeśli je dobrze rozpoznasz, księgowość ecommerce przestaje być loterią, a zaczyna być przewidywalnym procesem.

Księgowość sprzedaży cyfrowej w JDG krok po kroku

Gdy znasz już zasady dokumentów, PIT i VAT, warto zobaczyć, jak to wszystko wygląda w praktyce, miesiąc po miesiącu. Dla wielu osób księgowość JDG brzmi jak coś skomplikowanego, ale w sprzedaży cyfrowej da się ją poukładać w dość prosty schemat. Kluczem jest wiedzieć, co ewidencjonujesz, gdzie to trafia i jakie pliki lub deklaracje trzeba wysłać do urzędu.

Ewidencja sprzedaży w KPiR

Jeśli rozliczasz się na skali podatkowej albo podatku liniowym, podstawą Twojej księgowości jest KPiR, czyli księga przychodów i rozchodów. To w niej ujmujesz przychody ze sprzedaży produktów cyfrowych oraz koszty związane z działalnością.

W sprzedaży cyfrowej bardzo ważne jest to, że nie zawsze podstawą zapisu w KPiR jest pojedyncza faktura. Przy sprzedaży B2C, czyli do osób prywatnych, często nie wystawia się faktur każdemu klientowi osobno. W takich przypadkach do ewidencji trafiają raporty zbiorcze, na przykład z systemu sklepowego, bramki płatności albo marketplace’u. Takie raporty są powszechnie akceptowanym dowodem księgowym, o ile są rzetelne, kompletne i pozwalają odtworzyć sprzedaż.

Faktury najczęściej pojawiają się przy sprzedaży B2B albo wtedy, gdy konsument poprosi o fakturę. Każda faktura jest wtedy osobnym dokumentem księgowym. Przy większej liczbie transakcji B2C raporty zbiorcze są wręcz konieczne, bo ręczne księgowanie każdej sprzedaży byłoby niepraktyczne.

Przychody ze sprzedaży ujmuje się w KPiR w dacie ich powstania, a nie w dniu wpływu pieniędzy na konto. To szczególnie ważne przy przedsprzedażach, dostępach odroczonych w czasie czy subskrypcjach. Koszty, takie jak prowizje platform, narzędzia online czy reklamy, trafiają do odpowiednich kolumn kosztowych.

Jeśli rozliczasz się ryczałtem, nie prowadzisz KPiR, tylko uproszczoną ewidencję przychodów. W tym modelu zapisujesz wyłącznie przychody, bez kosztów. Zasady dokumentowania sprzedaży są podobne, ale zakres ewidencji jest węższy.

Deklaracje podatkowe i terminy

Księgowość jednoosobowej firmy to nie tylko ewidencja, ale też regularne rozliczenia z urzędem skarbowym. Przy sprzedaży cyfrowej obowiązki są takie same jak w innych działalnościach, ale warto znać podstawowe terminy, żeby uniknąć stresu.

Podatek dochodowy rozliczasz w rocznym zeznaniu PIT, składanym co do zasady do 30 kwietnia roku następnego. W ciągu roku wpłacasz zaliczki na PIT albo ryczałt, najczęściej do 20. dnia miesiąca za miesiąc poprzedni. To one decydują o bieżących obciążeniach podatkowych, a roczne zeznanie jest ich podsumowaniem.

Jeśli jesteś podatnikiem VAT, w praktyce nie składasz już klasycznych „deklaracji VAT”. Zamiast tego wysyłasz plik JPK_V7, który łączy część ewidencyjną i deklaracyjną. JPK_V7 składa się miesięcznie albo kwartalnie, w zależności od wybranego wariantu, do 25. dnia miesiąca.

Przy sprzedaży zagranicznej pojawiają się dodatkowe obowiązki. Sprzedaż usług B2B do UE wiąże się zwykle z informacją podsumowującą VAT-UE, składaną elektronicznie. Sprzedaż B2C do UE po przekroczeniu progu lub po wyborze opodatkowania w kraju konsumenta rozlicza się w systemie OSS, który jest osobną deklaracją kwartalną i nie zastępuje JPK_V7.

Pliki JPK to elektroniczne zestawienia danych księgowych, które są dziś podstawowym sposobem raportowania do urzędu. W praktyce nie generuje się ich ręcznie. Robi to program księgowy albo biuro rachunkowe. Dla Ciebie najważniejsze jest to, żeby dane w systemie były kompletne i zgodne z dokumentami sprzedażowymi.

Automatyzacja księgowości online

Jedną z największych zalet prowadzenia JDG w e-commerce jest możliwość automatyzacji księgowości. W sprzedaży cyfrowej większość danych powstaje od razu w formie elektronicznej, co pozwala ograniczyć ręczną pracę do minimum.

Nowoczesne programy księgowe online potrafią automatycznie importować faktury, raporty sprzedażowe i wyciągi bankowe. Dzięki temu księgowość ecommerce polega głównie na kontroli danych, a nie ich przepisywaniu. To ogromna oszczędność czasu, szczególnie przy regularnej sprzedaży.

Bardzo ważną rolę odgrywają integracje z platformami sprzedażowymi i systemami płatności. Dobrze skonfigurowana integracja pozwala automatycznie pobierać raporty, rozliczać prowizje i prawidłowo ujmować przychody. To znacząco zmniejsza ryzyko błędów, które przy VAT w JDG albo sprzedaży zagranicznej mogą być kosztowne.

Automatyzacja nie oznacza, że możesz całkowicie zapomnieć o księgowości. Nadal warto rozumieć, co się dzieje w rozliczeniach i jakie obowiązki masz wobec urzędu. Ale zamiast pilnować każdego dokumentu ręcznie, możesz oprzeć się na systemie, który robi większość pracy za Ciebie.

Dobrze poukładana księgowość jednoosobowej firmy sprzedającej produkty cyfrowe to kwestia systemu, a nie perfekcji. Jeśli wiesz, jak ewidencjonować sprzedaż, jakie pliki wysyłać i korzystasz z automatyzacji, księgowość JDG przestaje być problemem, a staje się przewidywalnym elementem prowadzenia e-commerce.

Najczęstsze błędy i ryzyka podatkowe przy sprzedaży produktów cyfrowych

Sprzedaż produktów cyfrowych w JDG wygląda na prostą, dopóki wszystko idzie gładko. Problemy najczęściej zaczynają się wtedy, gdy skala sprzedaży rośnie albo gdy pojawia się sprzedaż zagraniczna. Co ważne, większość błędów nie wynika ze złej woli, tylko z niewiedzy albo zbyt dużych uproszczeń. Niestety urząd skarbowy nie rozlicza intencji, tylko fakty, dlatego warto wiedzieć, gdzie czyhają największe ryzyka.

Jednym z najczęstszych i jednocześnie najdroższych błędów jest brak rejestracji do VAT OSS mimo przekroczenia limitu sprzedaży do konsumentów w UE. Próg 10 000 euro liczony jest łącznie dla całej Unii i dotyczy wyłącznie sprzedaży B2C. Po jego przekroczeniu VAT powinien być rozliczany w kraju konsumenta od momentu przekroczenia limitu. Jeśli mimo tego dalej rozliczasz sprzedaż tak, jakby była polska, powstaje zaległość podatkowa za granicą. W praktyce nie oznacza to automatycznie konieczności korygowania wszystkiego „od początku”, ale wymaga uporządkowania rozliczeń od momentu, w którym błąd faktycznie wystąpił.

Drugim bardzo częstym ryzykiem są błędne stawki VAT, zarówno w sprzedaży krajowej, jak i zagranicznej. Dotyczy to szczególnie e-booków i publikacji elektronicznych, które często kwalifikują się do obniżonych stawek VAT, ale tylko przy spełnieniu konkretnych warunków. Zdarza się też sytuacja odwrotna, gdy ktoś „profilaktycznie” stosuje obniżoną stawkę, mimo że sprzedawana treść powinna być opodatkowana stawką podstawową. W VAT to sprzedawca odpowiada za prawidłową stawkę, a dobra wiara nie chroni przed koniecznością dopłaty podatku.

Podobne problemy pojawiają się przy sprzedaży do UE. Błędy w ustaleniu kraju klienta, nieprawidłowe dane w systemie albo brak wymaganych dowodów miejsca zamieszkania mogą prowadzić do zastosowania niewłaściwej stawki VAT w OSS. System sam nie „zgadnie”, jaki VAT jest właściwy. Działa na podstawie danych, które mu dostarczysz.

Kolejnym obszarem ryzyka jest nieprawidłowa ewidencja przychodów. To błąd szczególnie częsty przy przedsprzedażach, dostępach odroczonych w czasie i sprzedaży przez platformy. Przychód bywa ujmowany w dacie wpływu pieniędzy, zamiast w dacie jego powstania. Albo do przychodu trafia tylko kwota wypłacona przez platformę, bez prowizji, która powinna być wykazana osobno jako koszt. Wyjątkiem są modele, w których platforma działa jako sprzedawca we własnym imieniu, ale to zawsze trzeba ocenić na podstawie regulaminu i modelu współpracy, a nie „na oko”.

Dużym, a często niedocenianym ryzykiem są też braki w dokumentach prawnych. Brak regulaminu albo nieprawidłowe informacje o prawie odstąpienia, brak wymaganych zgód czy niepoprawna polityka prywatności mogą skutkować nie tylko sporami z klientami, ale też problemami przy kontrolach dotyczących ochrony konsumentów i danych osobowych. Co istotne, to ryzyko często materializuje się dopiero po skardze klienta albo przy kontroli tematycznej, dlatego bywa bagatelizowane na początku działalności.

W praktyce większość problemów przy sprzedaży produktów cyfrowych nie wynika z jednego spektakularnego błędu, tylko z wielu drobnych zaniedbań. Brak monitorowania limitów, uproszczone podejście do VAT, chaotyczna ewidencja przychodów i odkładanie dokumentów prawnych „na później” to najkrótsza droga do stresu, korekt i niepotrzebnych kosztów. Im wcześniej uporządkujesz księgowość ecommerce i podstawy podatkowe w JDG, tym mniejsze ryzyko, że sprzedaż cyfrowa zamieni się w kosztowną lekcję zamiast w rozwijający się biznes.

Zmiany i rekomendacje na 2026 rok

Rok 2026 to moment, w którym wiele zapowiadanych od dawna zmian zaczyna realnie wpływać na codzienne prowadzenie JDG. Dla sprzedaży produktów cyfrowych oznacza to przede wszystkim mniej swobody w sposobie prowadzenia księgowości, a więcej automatyzacji, spójnych danych i elektronicznego raportowania. To nie są zmiany, które z dnia na dzień obejmą wszystkich, ale ich kierunek jest jednoznaczny i warto się na niego przygotować wcześniej.

Nowe obowiązki dotyczące KPiR i JPK

Od 2026 roku prowadzenie księgowości w formie elektronicznej przestaje być tylko wygodną opcją, a zaczyna być realnym obowiązkiem dla części przedsiębiorców. Chodzi przede wszystkim o podatników PIT, którzy będą zobowiązani do prowadzenia ksiąg w systemach komputerowych i do gotowości przekazywania danych w nowych strukturach JPK, takich jak JPK_PKPIR albo JPK_EWP.

Warto jednak jasno powiedzieć, że nie jest to zmiana, która obejmie wszystkie JDG jednocześnie od 1 stycznia 2026 roku. Obowiązek ten wchodzi etapami i w pierwszej kolejności dotyczy określonych grup podatników, w praktyce głównie tych, którzy już dziś wysyłają JPK_V7 miesięcznie. Dla wielu najmniejszych działalności zmiana ta będzie odczuwalna dopiero w kolejnych latach.

Istotne jest też to, że często myli się moment rozpoczęcia prowadzenia ksiąg w formie elektronicznej z momentem pierwszego przekazania plików do urzędu. Choć ewidencja w systemie komputerowym startuje w 2026 roku, pierwsze przekazanie danych za cały rok 2026 nastąpi dopiero w 2027 roku, po zakończeniu roku podatkowego. To daje czas na spokojne przygotowanie procesów i narzędzi.

Niezależnie od dokładnego terminu, kierunek jest jasny. Dane z KPiR muszą być spójne z danymi raportowanymi w JPK. Rozjazdy między przychodami, kosztami, raportami sprzedażowymi i plikami JPK są coraz częściej powodem weryfikacji i pytań ze strony urzędu, nawet bez formalnej kontroli.

Zaostrzenie ewidencji VAT

Drugim wyraźnym trendem na 2026 rok jest dalsze uszczelnianie VAT. Dotyczy to szczególnie sprzedaży cyfrowej, zwłaszcza w modelu B2C i przy sprzedaży do Unii Europejskiej.

Coraz większą wagę przykłada się do poprawnego ustalenia miejsca opodatkowania, kraju klienta i stosowanych stawek VAT. W systemie OSS kluczowe znaczenie ma kompletność danych potwierdzających miejsce zamieszkania konsumenta. Standardem są co najmniej dwa niesprzeczne dowody, takie jak kraj karty płatniczej i adres rozliczeniowy albo adres IP. To właśnie w tym miejscu najczęściej pojawiają się luki, które później generują problemy.

Równie ważna staje się spójność danych. Kwoty wykazane w JPK_V7, raportach sprzedażowych, systemach płatności i ewidencjach księgowych muszą do siebie pasować. W 2026 roku VAT w JDG to już nie tylko kwestia zapłaty podatku, ale przede wszystkim jakości danych źródłowych.

Dodatkowym elementem, który wpływa na ewidencję VAT, jest wdrażanie KSeF. Obowiązkowy Krajowy System e-Faktur ma wejść etapami, a w 2026 roku obejmie kolejne grupy przedsiębiorców. Dla e-commerce oznacza to konieczność dostosowania procesów fakturowania, szczególnie w sprzedaży B2B i w tych przypadkach B2C, gdzie wystawiane są faktury. KSeF dodatkowo zwiększa znaczenie poprawnych danych i automatyzacji, bo błędy są widoczne szybciej i łatwiej.

Rekomendowane formy opodatkowania dla branży digital

Zmiany na 2026 rok sprawiają, że wiele osób z branży digital ponownie analizuje wybór formy opodatkowania. To, co było wygodne kilka lat temu, nie zawsze będzie najlepszym rozwiązaniem przy większej automatyzacji i dokładniejszej kontroli danych.

Dla osób dopiero zaczynających sprzedaż produktów cyfrowych skala podatkowa nadal może być dobrym wyborem, głównie ze względu na kwotę wolną od podatku. Przy niskich albo nieregularnych dochodach pozwala ona ograniczyć obciążenia na starcie działalności.

Ryczałt od przychodów ewidencjonowanych pozostaje bardzo popularny w branży digital i w wielu prostych modelach nadal będzie opłacalny. Trzeba jednak pamiętać, że stawka ryczałtu zależy od rodzaju świadczonych usług i modelu sprzedaży. Kurs edukacyjny, dostęp do platformy, licencja czy narzędzie typu SaaS mogą być traktowane inaczej. Przy bardziej złożonych modelach albo wątpliwościach co do stawki coraz częściej sensownym zabezpieczeniem staje się interpretacja indywidualna.

Podatek liniowy najczęściej wybierają osoby z ustabilizowanymi, wyższymi dochodami, którym zależy na przewidywalności i prostszym planowaniu podatkowym. Nie daje on kwoty wolnej od podatku, ale bywa wygodny przy większej skali działalności.

Najważniejsza rekomendacja na 2026 rok jest jednak niezależna od formy opodatkowania. Księgowość jednoosobowej firmy, VAT w JDG i sposób fakturowania powinny być dopasowane do realnego modelu biznesowego, a nie do uniwersalnych porad z internetu. Sprzedaż produktów cyfrowych będzie coraz mocniej oparta na danych, systemach i automatycznej kontroli. Im lepiej przygotujesz się na te zmiany, tym mniej zaskoczeń przyniosą kolejne lata.

Podsumowanie: jak bezpiecznie prowadzić JDG sprzedając produkty cyfrowe

Sprzedaż produktów cyfrowych w ramach JDG może być prostym i skalowalnym biznesem, ale tylko wtedy, gdy od początku opiera się na solidnych podstawach. W tym artykule przewijał się jeden wspólny wątek: problemy najczęściej nie wynikają z jednej złej decyzji, tylko z braku porządku i zbyt dużych uproszczeń. Dobra wiadomość jest taka, że większości ryzyk da się uniknąć, jeśli wiesz, na co zwracać uwagę.

Na poziomie podstaw bezpieczne prowadzenie JDG w digitalu sprowadza się do kilku kluczowych obszarów. Po pierwsze, musisz poprawnie kwalifikować to, co sprzedajesz, czyli wiedzieć, czy masz do czynienia z usługą elektroniczną, publikacją elektroniczną czy innym typem świadczenia. Od tego zależą VAT w JDG, stawki podatku i sposób rozliczeń zagranicznych. Po drugie, każda sprzedaż musi być udokumentowana, niezależnie od tego, czy robisz to fakturą, czy raportem zbiorczym z systemu sprzedaży. Po trzecie, przychody trzeba ewidencjonować w odpowiednim momencie, czyli w dacie ich powstania, a nie „jak wpłynie kasa”. To fundament poprawnej księgowości JDG.

Równie ważne są podatki. Trzeba świadomie wybrać formę opodatkowania i rozumieć jej konsekwencje, zwłaszcza w kontekście jdg podatek dochodowy i kwoty wolnej od podatku. Przy VAT nie wystarczy wiedzieć, czy jesteś vatowcem. Trzeba monitorować limity, wiedzieć, kiedy pojawia się obowiązek OSS, poprawnie ustalać kraj klienta i stosować właściwe stawki. Do tego dochodzą pliki JPK, terminy i coraz większe znaczenie spójnych danych w systemach.

Nie można też zapominać o dokumentach prawnych. Regulamin sprzedaży, informacje o prawie odstąpienia, polityka prywatności i zgody marketingowe nie są dodatkiem, tylko elementem bezpiecznego prowadzenia działalności. Ich brak może uderzyć równie mocno jak błąd podatkowy, tylko z innej strony. Co istotne, te problemy często wychodzą na jaw dopiero przy skardze klienta albo kontroli tematycznej, dlatego tak łatwo je zbagatelizować na starcie.

W tym miejscu naturalnie pojawia się pytanie, kiedy warto skorzystać z biura rachunkowego. Jeśli sprzedajesz sporadycznie, tylko w Polsce i w prostym modelu, na początku da się ogarnąć księgowość jednoosobowej firmy samodzielnie, szczególnie przy wsparciu dobrego programu online. Natomiast w momencie, gdy pojawia się sprzedaż do UE, VAT OSS, różne modele sprzedaży, przedsprzedaże albo kilka kanałów jednocześnie, wsparcie księgowe przestaje być kosztem, a zaczyna być zabezpieczeniem. Dobre biuro rachunkowe albo doświadczony księgowy nie tylko księguje dokumenty, ale pomaga uniknąć błędów, które mogłyby kosztować znacznie więcej niż miesięczna opłata.

Na koniec warto podkreślić coś, co często umyka początkującym przedsiębiorcom. Porządek w dokumentach i księgowości to nie jest „wymóg urzędu”, tylko realna oszczędność. Mniej korekt, mniej stresu, mniej niespodziewanych dopłat i więcej kontroli nad finansami. W dobrze poukładanej księgowości ecommerce szybciej widzisz, co naprawdę zarabia, gdzie uciekają pieniądze i jakie decyzje mają sens biznesowo.

Prowadzenie JDG sprzedającej produkty cyfrowe nie musi być polem minowym. Jeśli od początku zadbasz o podstawy, zrozumiesz jdg podatki, VAT i dokumenty, a do tego nie będziesz bać się korzystać z narzędzi i wsparcia, Twoja działalność może rozwijać się spokojnie i przewidywalnie. A to w e-commerce jest jedną z największych przewag.