KSeF w modelu dropshipping – kto wystawia fakturę i jak ją raportować?

Spis treści

Od 2026 roku obowiązkowy Krajowy System e-Faktur stanie się codziennością dla podatników wystawiających faktury zgodnie z polskimi przepisami o VAT. Dla wielu młodych przedsiębiorców z branży e-commerce to nie jest tylko zmiana techniczna, lecz realna przebudowa sposobu dokumentowania sprzedaży. KSeF nie jest kolejną opcją. To nowy standard. Faktura B2B będzie musiała przejść przez system i dopiero po nadaniu numeru KSeF zostanie uznana za wystawioną. To oznacza integrację systemów sprzedażowych, zmiany w obiegu dokumentów i przede wszystkim pewność co do tego, kto faktycznie jest zobowiązany do wystawienia faktury.

I tu zaczynają się schody.

W klasycznym modelu handlu sprawa jest oczywista. Masz towar, sprzedajesz go klientowi, wystawiasz fakturę. W dropshippingu towaru fizycznie nie widzisz. Magazyn bywa w Polsce, w Niemczech, w Chinach albo w zupełnie innym miejscu świata. Klient kupuje w Twoim sklepie, płaci Tobie, ale przesyłkę nadaje hurtownia. Czasem to Ty odpowiadasz za reklamację, czasem formalnie sprzedawcą jest podmiot trzeci. Z perspektywy marketingu to nadal „Twój sklep”. Z perspektywy VAT sytuacja może wyglądać zupełnie inaczej.

KSeF nie pyta, kto prowadzi kampanię na Facebooku ani kto obsługuje social media. System interesuje wyłącznie to, kto dokonuje dostawy towaru w rozumieniu ustawy o VAT. A to już nie jest kwestia wizerunkowa, lecz prawna.

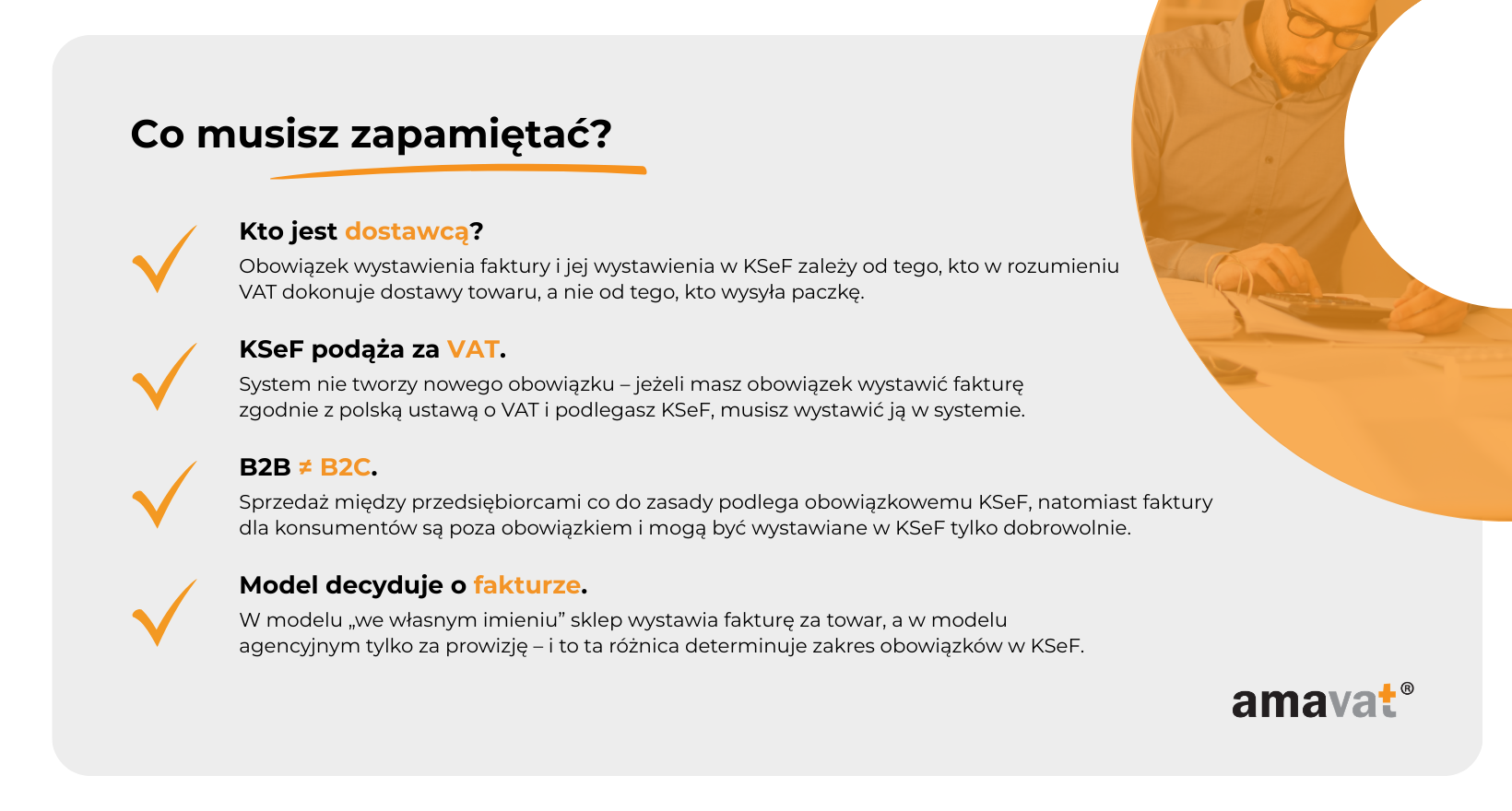

Dlatego kluczowe pytanie, które trzeba sobie zadać przed wdrożeniem KSeF, brzmi: kto jest dostawcą w rozumieniu VAT? To właśnie ten podmiot ma obowiązek wystawić fakturę. I jeżeli podlega polskim przepisom fakturowym, to w przypadku sprzedaży B2B będzie musiał tę fakturę wystawić w KSeF. Nie ma znaczenia, że fizycznie towar wysyła ktoś inny. Nie ma znaczenia, że operacyjnie działasz jako „platforma”. Liczy się to, kto zawiera umowę sprzedaży i kto przenosi prawo do rozporządzania towarem jak właściciel.

Właśnie w tym miejscu dropshipping dzieli się na dwa zupełnie różne światy podatkowe.

W pierwszym modelu sklep działa we własnym imieniu. To on zawiera umowę z klientem, pobiera płatność i odpowiada za realizację zamówienia. Hurtownia jest tylko zapleczem logistycznym. W takim układzie z punktu widzenia VAT to sklep jest sprzedawcą i to on wystawia fakturę klientowi. W drugim modelu sklep pełni rolę pośrednika. Umowa sprzedaży zawierana jest bezpośrednio między klientem a dostawcą towaru, a właściciel sklepu otrzymuje prowizję za skojarzenie stron. Wtedy sytuacja wygląda zupełnie inaczej, bo sklep nie sprzedaje towaru, lecz usługę pośrednictwa.

Różnica może wydawać się subtelna, ale jej konsekwencje w kontekście KSeF są fundamentalne. W jednym przypadku to Ty raportujesz sprzedaż towaru w systemie, w drugim raportujesz wyłącznie swoją prowizję, a fakturę za towar wystawia inny podmiot. Dla młodego przedsiębiorcy oznacza to coś więcej niż formalność. To kwestia odpowiedzialności podatkowej, prawidłowego rozliczenia VAT, a w przyszłości także ryzyka sankcji za błędne raportowanie.

Dlatego w dalszej części artykułu przejdziemy przez oba modele krok po kroku. Pokażemy, kto w każdym z nich wystawia fakturę, kiedy dokument trafia do KSeF, a kiedy pozostaje poza systemem. Wyjaśnimy też, jak wygląda sytuacja przy sprzedaży B2B i B2C oraz co zmienia fakt, że klient jest konsumentem, a nie przedsiębiorcą. Bo w dropshippingu pytanie nie brzmi już „czy mam KSeF”, lecz „czy to ja w ogóle jestem sprzedawcą w rozumieniu VAT”. I od odpowiedzi na to pytanie zależy wszystko.

Fundament: Kto ma obowiązek wystawić fakturę i kiedy trafia ona do KSeF?

Zanim przejdziemy do konkretnych wariantów dropshippingu, trzeba uporządkować jedną rzecz. KSeF nie tworzy nowego obowiązku wystawiania faktur. Obowiązek fakturowania wynika z ustawy o VAT. KSeF zmienia sposób i kanał wystawienia oraz udostępnienia faktury w przypadku dokumentów objętych obowiązkiem. To kluczowe rozróżnienie, bo wiele nieporozumień zaczyna się właśnie tutaj.

Jeżeli nie ustalisz prawidłowo, kto jest podatnikiem dokonującym dostawy, żadna integracja z KSeF nie uchroni Cię przed błędem. Najpierw trzeba odpowiedzieć na pytanie, kto w ogóle ma obowiązek wystawić fakturę. Dopiero potem można zastanawiać się, czy ta faktura powinna trafić do systemu.

Obowiązek fakturowania według ustawy o VAT

Z perspektywy prawa podatkowego zasada jest prosta. Fakturę wystawia podatnik, który dokonuje dostawy towaru lub świadczy usługę w rozumieniu ustawy o VAT. Nie wystawia jej podmiot, który wyłącznie technicznie pośredniczy w transakcji, udostępnia platformę albo przetwarza płatność.

Dostawa towaru w VAT to nie jest fizyczne wysłanie paczki z magazynu. To przeniesienie prawa do rozporządzania towarem jak właściciel. Jeżeli to Ty zawierasz umowę sprzedaży z klientem, przyjmujesz zapłatę i odpowiadasz wobec niego za realizację zamówienia, to z perspektywy VAT możesz być uznany za dostawcę, nawet jeśli towar wysyła hurtownia.

W dropshippingu to rozróżnienie jest fundamentalne. Logistyka nie przesądza o tym, kto jest sprzedawcą w rozumieniu podatkowym. Liczy się konstrukcja prawna transakcji i odpowiedzialność wobec klienta.

Trzeba więc wyraźnie oddzielić sprzedawcę od technicznego pośrednika. Sprzedawca to podmiot, który przenosi prawo do towaru i bierze na siebie skutki tej transakcji. Techniczny pośrednik to ktoś, kto umożliwia zawarcie umowy, ale nie jest jej stroną. W modelach marketplace mogą dodatkowo zadziałać szczególne regulacje dotyczące tzw. uznanego dostawcy, jednak w klasycznym dropshippingu kluczowa pozostaje analiza umowy i faktycznej roli w transakcji.

To właśnie ta kwalifikacja decyduje, kto ma obowiązek wystawić fakturę. A skoro obowiązek fakturowania wynika z ustawy o VAT, to dopiero na tym etapie pojawia się pytanie o KSeF.

KSeF od 2026 – kogo obejmuje?

Od 2026 roku Krajowy System e-Faktur stanie się obowiązkowym sposobem wystawiania faktur dla podatników objętych polskimi przepisami fakturowymi, zgodnie z harmonogramem wdrożenia. Najpierw obowiązek obejmie większe podmioty, następnie pozostałych przedsiębiorców.

Co do zasady KSeF obejmuje tych podatników, którzy mają obowiązek wystawić fakturę na podstawie polskiej ustawy o VAT. Jeżeli dana czynność podlega polskim przepisom fakturowym i powstaje obowiązek wystawienia faktury, to w zakresie objętym obowiązkowym KSeF dokument musi zostać wystawiony jako faktura ustrukturyzowana i przesłany do systemu.

Warto jednak pamiętać, że przepisy przewidują określone wyłączenia i regulacje przejściowe. Dotyczą one między innymi niektórych faktur wystawianych przy użyciu kas rejestrujących czy podatników czasowo wyłączonych z obowiązku ze względów technicznych. Ministerstwo Finansów omawia te przypadki w materiałach dotyczących wdrożenia KSeF. Oznacza to, że choć zasada jest szeroka, nie każda faktura w każdej sytuacji automatycznie trafi do systemu.

Istotne jest również prawidłowe rozumienie momentu wystawienia faktury. W trybie online fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej przesłania do KSeF. Numer KSeF może zostać nadany później, nawet następnego dnia, ale nie zmienia to daty wystawienia. W praktyce oznacza to, że nie wystarczy wygenerować dokument w systemie sprzedażowym czy wysłać PDF klientowi. Aby faktura była skutecznie wystawiona w rozumieniu przepisów, musi zostać przesłana do KSeF.

Choć system w praktyce najmocniej dotknie relacji między przedsiębiorcami, bo tam występuje obowiązek fakturowania, kluczowe z punktu widzenia prawa nie jest samo hasło B2B, lecz to, czy dana faktura podlega obowiązkowi wystawienia zgodnie z polskimi przepisami i czy nie znajduje się w katalogu wyłączeń.

Dla młodych firm e-commerce oznacza to jedno. Jeżeli sprzedajesz innym przedsiębiorcom i masz obowiązek wystawić fakturę według polskiej ustawy o VAT, to ta sprzedaż co do zasady będzie objęta obowiązkowym KSeF.

KSeF a sprzedaż B2C

W przypadku sprzedaży na rzecz konsumentów sytuacja wygląda inaczej. Faktury wystawiane osobom fizycznym nieprowadzącym działalności gospodarczej nie muszą być wystawiane w KSeF. Można je nadal wystawiać w dotychczasowej formie, jako dokument elektroniczny lub papierowy.

Co istotne, nie oznacza to zakazu korzystania z systemu. Wystawianie faktur B2C w KSeF pozostaje dobrowolne. Przedsiębiorca może zdecydować się na taki model, ale nie ma takiego obowiązku.

W praktyce jednak większość sprzedaży detalicznej w e-commerce dokumentowana jest paragonem fiskalnym. To nadal podstawowy dokument przy sprzedaży na rzecz konsumentów. Jeżeli klient zażąda faktury, można ją wystawić poza KSeF, w tradycyjnej formie.

Szczególnym przypadkiem jest paragon z NIP do kwoty 450 zł, który traktowany jest jako faktura uproszczona. Do końca 2026 roku takie paragony są uznawane za faktury uproszczone i pozostają wyłączone z obowiązkowego KSeF. Oznacza to, że nawet jeśli formalnie spełniają definicję faktury, nie muszą być wystawiane ani przesyłane przez system.

Dla sklepów internetowych oznacza to, że masowa sprzedaż konsumencka nadal będzie funkcjonować głównie w oparciu o kasy online i raportowanie JPK, a obowiązkowy KSeF stanie się kluczowy przede wszystkim przy sprzedaży B2B oraz w relacjach z kontrahentami.

Ta rama prawna jest niezbędna, zanim przejdziemy do analizy dropshippingu. Bo dopiero gdy wiemy, kto jest podatnikiem dokonującym dostawy i czy dana sprzedaż jest B2B czy B2C, możemy odpowiedzieć na pytanie, kto wystawia fakturę i czy powinna ona trafić do KSeF. W dropshippingu to właśnie ten pierwszy krok przesądza o wszystkim.

Model 1: Sklep działa „we własnym imieniu” – klasyczny e-commerce w dropshippingu

To najczęstszy wariant, z którym spotykają się małe i średnie sklepy online w Polsce. Masz własną stronę, własny regulamin i własną markę. Klient kupuje u Ciebie, płaci Tobie i to z Tobą rozmawia, gdy coś pójdzie nie tak. Towar fizycznie może wyjechać z magazynu hurtowni albo zagranicznego partnera, ale z perspektywy VAT to nie logistyka jest najważniejsza, tylko to, kto sprzedaje „prawnie”.

Charakterystyka modelu

W tym układzie sklep działa we własnym imieniu, czyli jest stroną umowy sprzedaży z klientem. To sklep przyjmuje zamówienie, pobiera płatność i odpowiada wobec klienta za realizację, zwroty i reklamacje. Dostawca lub hurtownia realizuje wysyłkę w tle, ale nie „przejmuje” roli sprzedawcy tylko dlatego, że pakuje paczkę.

W praktyce oznacza to, że często mamy dwie odrębne transakcje. Najpierw dostawca sprzedaje towar sklepowi, a potem sklep sprzedaje go klientowi końcowemu. To jest ważne rozróżnienie, bo ono ustawia, kto ma obowiązek fakturowania, kto ma sprzedaż, a kto ma zakup.

Kto wystawia fakturę klientowi?

Jeżeli sklep sprzedaje we własnym imieniu, fakturę dla klienta wystawia sklep, bo to on jest podmiotem dokonującym dostawy w rozumieniu VAT, niezależnie od tego, kto fizycznie nadaje przesyłkę.

Przy sprzedaży B2B obowiązek wystawienia faktury jest co do zasady „z automatu”, bo nabywcą jest inny podatnik. W praktyce e-commerce oznacza to, że gdy klient kupuje jako firma, oczekuje faktury i sklep ma obowiązek ją wystawić.

Przy sprzedaży B2C sytuacja jest inna, bo konsument najczęściej dostaje paragon, a faktura jest wystawiana na żądanie. Warto dopisać jedną rzecz, która w e-commerce naprawdę się przydaje operacyjnie. Konsument może zażądać faktury w terminie 3 miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę, albo otrzymano całość lub część zapłaty. To zamyka część sporów typu „proszę fakturę po pół roku”.

Czy faktura trafia do KSeF?

W modelu sklepu działającego we własnym imieniu kluczowy jest status nabywcy, bo to on w praktyce rozdziela ścieżkę dokumentowania.

Jeżeli klient kupuje jako przedsiębiorca, sprzedaż ma charakter B2B. W praktyce sygnałem jest podanie NIP i danych firmowych, ale warto pamiętać, że o B2B decyduje status nabywcy jako podatnika, a nie sam fakt wpisania numeru. Najbezpieczniej procesowo traktować to jako regułę „zakup na firmę”, czyli dane firmowe i oświadczenie nabywcy w checkout.

Jeżeli wystawiasz fakturę B2B i podlegasz obowiązkowemu KSeF, dokument musi zostać wystawiony jako faktura ustrukturyzowana i przesłany do systemu. W trybie online za datę wystawienia uznaje się dzień przesłania faktury do KSeF.

Warto tu doprecyzować jedną rzecz, bo ona robi różnicę w praktyce. Samo „wysłaliśmy do KSeF” nie zawsze oznacza, że faktura została skutecznie wystawiona. Dokument może zostać odrzucony z powodów technicznych lub formalnych, dlatego realną pewność daje przyjęcie faktury przez KSeF potwierdzone urzędowym poświadczeniem odbioru, a dopiero w procesie przyjęcia system nadaje numer KSeF jako identyfikator. To jest ten moment, który w firmie warto traktować jako „mamy to domknięte”.

Przy sprzedaży B2C faktury dla konsumentów nie muszą być wystawiane w KSeF, co do zasady pozostają poza obowiązkiem. Jednocześnie można je wystawiać dobrowolnie w KSeF, jeżeli chcesz mieć jeden kanał dla wszystkich typów klientów i nie przeszkadza Ci to operacyjnie.

Co z fakturą od dostawcy?

Skoro w tym modelu są dwie transakcje, to są też dwa strumienie dokumentów. Dostawca wystawia fakturę na sklep, a sklep wystawia fakturę na klienta.

Jeżeli dostawca jest polskim podatnikiem VAT i jego sprzedaż podlega polskim zasadom fakturowania, to jego faktura na Twoją firmę będzie fakturą B2B i, jeśli dostawca jest objęty obowiązkiem, wystawi ją w KSeF. Ty tę fakturę „odbierzesz” w KSeF jako nabywca.

Jeżeli dostawca jest zagraniczny, to faktura od niego co do zasady nie jest wystawiana w polskim KSeF, bo nie jest to polska faktura ustrukturyzowana. Tu jednak warto dodać bezpiecznik, bo w dropshippingu „zagranica” potrafi oznaczać kilka zupełnie różnych scenariuszy. Jeśli towar jedzie do Ciebie do Polski, często wchodzi WNT albo import i wtedy logika jest dość prosta. Jeśli jednak towar jest wysyłany bezpośrednio z zagranicy do klienta, kwalifikacja potrafi zależeć od kraju rozpoczęcia wysyłki, kraju dostawy i tego, kto jest importerem, a czasem wchodzą reżimy sprzedaży na odległość typu WSTO/OSS. W takim wariancie nie da się uczciwie obiecać jednego schematu bez sprawdzenia łańcucha dostaw na konkretnych danych.

Raportowanie w KSeF przy sprzedaży B2B

W tym modelu raportowanie do KSeF jest w praktyce „naturalnym” przedłużeniem procesu sprzedaży B2B, o ile dobrze rozdzielisz klientów firmowych od konsumentów.

Najpierw w checkout musisz uchwycić, że klient kupuje jako przedsiębiorca, czyli podaje NIP i dane firmowe, a w Twojej logice sprzedażowej transakcja trafia do ścieżki B2B. Potem system sprzedażowy generuje fakturę ustrukturyzowaną w aktualnej wersji schemy FA, bo struktura jest wersjonowana i warto to w tekście nazywać wprost jako „aktualna wersja schemy”, a nie jednorazowy symbol.

Następnie faktura jest przesyłana do KSeF, bezpośrednio przez integrację albo przez integratora. W trybie online za datę wystawienia uznaje się dzień przesłania.

Na końcu system potwierdza przyjęcie dokumentu, co w praktyce powinieneś archiwizować jako dowód skutecznego wystawienia. Po przyjęciu faktury KSeF nadaje jej numer identyfikujący, który ułatwia późniejszą identyfikację dokumentu i pracę na obiegu.

Jeżeli chcesz, mogę teraz dopisać krótkie wtrącenie w tym samym stylu, które płynnie łączy ten model z kolejnym rozdziałem, czyli pokazuje czytelnikowi, że „we własnym imieniu” to nie jedyna opcja, a w modelu pośrednictwa faktura za towar wychodzi od kogoś innego.

Model 2: Sklep jako pośrednik (agent) – sprzedaż realizuje dostawca

Drugi model dropshippingu wygląda z zewnątrz podobnie jak klasyczny e-commerce, ale podatkowo może funkcjonować zupełnie inaczej. Sklep promuje towar, prowadzi stronę internetową, często przyjmuje płatność technicznie na swoje konto, ale formalnie nie jest sprzedawcą towaru.

W tym wariancie sklep nie działa we własnym imieniu, lecz w imieniu i na rzecz dostawcy. A to rozróżnienie ma fundamentalne znaczenie dla VAT i dla KSeF.

Charakterystyka modelu agencyjnego

W modelu agencyjnym umowa sprzedaży zawierana jest bezpośrednio między klientem a dostawcą. To dostawca przenosi prawo do rozporządzania towarem jak właściciel. To on ponosi odpowiedzialność wobec klienta jako sprzedawca.

Sklep świadczy usługę pośrednictwa. Umożliwia zawarcie transakcji, prowadzi marketing, obsługuje proces sprzedażowy od strony technicznej. Jego wynagrodzeniem jest prowizja albo inna forma opłaty za usługę.

Trzeba jednak bardzo jasno podkreślić jedną rzecz. Sama treść regulaminu nie przesądza o kwalifikacji podatkowej. Organy podatkowe analizują rzeczywisty przebieg transakcji, zakres odpowiedzialności, sposób prezentowania roli stron wobec klienta, przepływy pieniężne oraz to, kto realnie kształtuje warunki sprzedaży. Jeżeli w praktyce sklep zachowuje się jak sprzedawca, to samo nazwanie go „agentem” w regulaminie nie wystarczy.

Również fakt przyjmowania płatności w imieniu dostawcy nie oznacza automatycznie, że sklep jest sprzedawcą. Kluczowe jest to, kto jest stroną umowy i kto odpowiada wobec klienta za dostawę towaru.

Warto też pamiętać, że w niektórych przypadkach – zwłaszcza przy sprzedaży na odległość przez interfejsy elektroniczne – przepisy mogą uznać pośrednika za dostawcę dla celów VAT, nawet jeśli formalnie działa jako agent. Dotyczy to określonych sytuacji, w których platforma staje się tzw. uznanym dostawcą. Dlatego każdy model trzeba analizować indywidualnie.

Kto wystawia fakturę za towar?

Jeżeli sklep rzeczywiście działa jako agent i nie dokonuje dostawy towaru, fakturę za towar wystawia dostawca jako podmiot sprzedający.

Jeżeli dostawca jest polskim podatnikiem VAT i sprzedaż podlega polskim przepisom fakturowym, to on dokumentuje sprzedaż B2B fakturą, a sprzedaż B2C zgodnie z zasadami właściwymi dla konsumentów. To dostawca odpowiada za prawidłowe udokumentowanie transakcji.

Jeżeli dostawca jest zagraniczny, faktura za towar wystawiana jest zgodnie z przepisami właściwymi dla jego jurysdykcji, o ile sprzedaż nie podlega polskim przepisom fakturowym. W transakcjach transgranicznych kwalifikacja może zależeć od kraju rozpoczęcia wysyłki, kraju dostawy oraz od tego, kto jest importerem. W takich sytuacjach mogą mieć zastosowanie szczególne reżimy dotyczące sprzedaży na odległość.

Dla sklepu kluczowe jest to, że nie wystawia faktury za towar, ponieważ nie jest jego sprzedawcą.

Czy faktura za towar trafia do KSeF?

Jeżeli dostawca jest polskim podatnikiem VAT i podlega obowiązkowi KSeF, faktura dokumentująca sprzedaż B2B powinna zostać wystawiona w systemie jako faktura ustrukturyzowana.

Jeżeli dostawca nie podlega polskim przepisom fakturowym, faktura nie trafia do polskiego KSeF. To nie sklep decyduje o tym, czy faktura za towar przejdzie przez system. Decyduje status i obowiązki podatkowe dostawcy.

Jakie dokumenty wystawia sklep?

W modelu agencyjnym sprzedażą po stronie sklepu nie jest wartość towaru. Jest nią prowizja za usługę pośrednictwa. To zasadnicza różnica w porównaniu z modelem działania we własnym imieniu.

Sklep wystawia fakturę za usługę pośrednictwa na rzecz dostawcy. Jeżeli obie strony są podatnikami VAT w Polsce i usługa podlega opodatkowaniu w Polsce, mamy klasyczną transakcję B2B, która – przy objęciu obowiązkiem – powinna zostać udokumentowana fakturą ustrukturyzowaną w KSeF.

Szczególnej uwagi wymaga sytuacja, w której kontrahent jest zagranicznym podatnikiem, a miejscem opodatkowania usługi jest inne państwo zgodnie z zasadami ogólnymi dla usług między podatnikami. Często mamy wtedy do czynienia z mechanizmem odwrotnego obciążenia, w którym VAT rozlicza nabywca.

Warto jednak jasno podkreślić, że jeżeli sklep wystawia fakturę jako polski podatnik VAT z siedzibą w Polsce, dokument co do zasady podlega polskim przepisom fakturowym, nawet jeśli podatek rozliczany jest w modelu odwrotnego obciążenia. W takich przypadkach faktura może podlegać obowiązkowemu KSeF, o ile sklep jest objęty obowiązkiem. Sam fakt zastosowania reverse charge nie wyłącza automatycznie obowiązku e-fakturowania w Polsce.

Wyjątki mogą dotyczyć szczególnych konfiguracji, na przykład sytuacji, gdy podatnik działa przez zagraniczne stałe miejsce prowadzenia działalności i wystawia fakturę jako podatnik zagraniczny. To jednak wymaga osobnej analizy.

Dwa strumienie dokumentów w tym modelu

Model agencyjny generuje dwa wyraźnie oddzielone strumienie dokumentów.

Pierwszy strumień to faktura za towar. Wystawcą jest dostawca, nabywcą klient końcowy. To dostawca odpowiada za prawidłowe udokumentowanie sprzedaży i ewentualne raportowanie w KSeF, jeżeli podlega polskim przepisom.

Drugi strumień to faktura za usługę pośrednictwa. Wystawcą jest sklep, nabywcą dostawca. To ta faktura odzwierciedla rzeczywistą sprzedaż po stronie sklepu. Jeżeli jest to transakcja B2B podlegająca polskim przepisom fakturowym i sklep objęty jest obowiązkowym KSeF, dokument powinien zostać wystawiony w systemie.

Najczęstszym błędem w tym modelu jest utożsamianie całej wartości sprzedaży towaru z przychodem sklepu. Tymczasem z perspektywy VAT i ewidencji sprzedażą jest wyłącznie prowizja. To ona generuje VAT należny, to ona powinna być dokumentowana fakturą i – w odpowiednich warunkach – raportowana w KSeF.

Właśnie dlatego model agencyjny wymaga szczególnej dyscypliny w rozdzielaniu ról. Bo w dropshippingu różnica między „sprzedaję towar” a „pośredniczę w sprzedaży” nie jest semantyczna. Ona decyduje o tym, kto wystawia fakturę, kto raportuje ją w KSeF i jakie kwoty pojawiają się w Twojej ewidencji VAT.

Dropshipping i KSeF przy sprzedaży B2C – co realnie się zmieni?

Jeżeli prowadzisz sklep internetowy nastawiony głównie na klientów indywidualnych, naturalne pytanie brzmi: czy KSeF wywróci mój model do góry nogami? W większości przypadków odpowiedź brzmi: nie w takim stopniu, jak mogłoby się wydawać.

KSeF dotyczy faktur. Nie zastępuje kasy fiskalnej i nie przejmuje ewidencjonowania sprzedaży detalicznej. To bardzo ważne rozróżnienie, bo wiele obaw wynika z mylnego założenia, że „od 2026 wszystko musi iść przez KSeF”. Nie wszystko.

System został zaprojektowany przede wszystkim z myślą o fakturach w relacjach profesjonalnych, czyli między podatnikami. W dropshippingu, który jest mocno detaliczny, proporcje są inne.

Dlaczego większość sprzedaży detalicznej nie trafi do KSeF?

Przy sprzedaży B2C, czyli na rzecz konsumentów, co do zasady nie ma automatycznego obowiązku wystawiania faktury. Standardowym dokumentem pozostaje paragon fiskalny, jeżeli sprzedaż podlega obowiązkowi ewidencjonowania na kasie rejestrującej.

Skoro w większości przypadków nie ma obowiązku wystawienia faktury, to nie ma również obowiązku wystawienia jej w KSeF. System e-faktur nie ingeruje w sprzedaż, która dokumentowana jest wyłącznie paragonem.

Oczywiście przedsiębiorca może dobrowolnie zdecydować się na wystawianie także faktur B2C w KSeF, jeżeli chce ujednolicić obieg dokumentów. Nie jest to jednak obowiązek wynikający z przepisów. W praktyce oznacza to, że masowa sprzedaż detaliczna w dropshippingu nie musi przechodzić przez KSeF.

To dlatego KSeF w modelu detalicznym nie będzie centralnym elementem codziennej operacyjności. Zmiany odczujesz przede wszystkim w relacjach B2B.

Paragony, faktury dla konsumentów i faktury uproszczone

Podstawowym dokumentem przy sprzedaży na rzecz konsumentów pozostaje paragon fiskalny, o ile dana sprzedaż podlega obowiązkowi ewidencjonowania na kasie. W dropshippingu nie każda działalność automatycznie oznacza konieczność posiadania kasy, ponieważ możliwe są zwolnienia, na przykład przy spełnieniu określonych warunków dotyczących płatności bezgotówkowych i odpowiedniej ewidencji. To jednak wymaga osobnej analizy.

Jeżeli konsument zażąda faktury, przedsiębiorca ma obowiązek ją wystawić, pod warunkiem że żądanie zostało zgłoszone w terminie trzech miesięcy, licząc od końca miesiąca, w którym dokonano dostawy towaru, wykonano usługę albo otrzymano całość lub część zapłaty. To bardzo praktyczny przepis, który w e-commerce porządkuje sytuacje, w których prośba o fakturę pojawia się po dłuższym czasie od transakcji.

Faktury wystawiane konsumentom nie muszą być wystawiane w KSeF. Można je wystawić w formie elektronicznej lub papierowej. Jednocześnie nic nie stoi na przeszkodzie, aby przedsiębiorca dobrowolnie korzystał z KSeF również przy sprzedaży B2C, jeśli uzna to za korzystne organizacyjnie.

Szczególnym przypadkiem jest paragon z NIP do kwoty 450 zł. Taki dokument traktowany jest jako faktura uproszczona. Do 31 grudnia 2026 roku paragony z NIP do tej kwoty pozostają wyłączone z obowiązkowego KSeF. Oznacza to, że nawet jeśli formalnie spełniają definicję faktury, nie muszą być wystawiane ani raportowane w systemie e-faktur.

Dla sklepów internetowych ma to duże znaczenie operacyjne. Drobne zakupy firmowe, dokumentowane paragonem z NIP do 450 zł, nie generują dodatkowych obowiązków w KSeF do końca 2026 roku.

W praktyce: co to oznacza dla sklepu dropshippingowego?

Jeżeli Twój dropshipping jest skierowany głównie do konsumentów w Polsce, codzienna sprzedaż detaliczna nadal będzie funkcjonować przede wszystkim w oparciu o kasę rejestrującą (jeżeli podlegasz obowiązkowi jej stosowania), raportowanie JPK oraz klasyczne rozliczenie VAT.

KSeF stanie się kluczowy tam, gdzie wchodzisz w relacje B2B. Dotyczy to sprzedaży do klientów firmowych, ale także rozliczeń z dostawcami, hurtowniami czy partnerami, którym wystawiasz faktury za usługi, na przykład prowizję w modelu agencyjnym.

Warto również pamiętać, że przy sprzedaży do konsumentów w innych państwach UE mogą mieć zastosowanie szczególne zasady rozliczania VAT, w tym procedura OSS. Nie zmienia to zasad dotyczących KSeF jako takiego, ale wpływa na sposób rozliczania podatku.

Najważniejsze jest więc właściwe rozdzielenie dwóch światów. Świata detalicznego, w którym dominują paragony i ewidencja fiskalna, oraz świata profesjonalnego, w którym faktury B2B – o ile podlegasz obowiązkowi – będą przechodzić przez KSeF.

W dropshippingu oba te światy funkcjonują równolegle. KSeF nie oznacza, że każda sprzedaż trafi do systemu. Oznacza, że każda sprzedaż B2B objęta obowiązkiem musi przez niego przejść. I to rozróżnienie jest kluczowe dla spokojnego skalowania biznesu bez ryzyka podatkowych niespodzianek.

Porównanie modeli – kto wystawia fakturę i czy trafia ona do KSeF?

Po przeanalizowaniu obu wariantów dropshippingu widać wyraźnie, że KSeF nie „dotyczy dropshippingu” jako takiego. System dotyczy podatników, którzy mają obowiązek wystawić fakturę zgodnie z polską ustawą o VAT. To, kto musi wystawić fakturę w KSeF, zależy więc od tego, kto w danym modelu jest dostawcą w rozumieniu VAT.

W modelu pierwszym, w którym sklep działa we własnym imieniu, to sklep sprzedaje towar w rozumieniu VAT. To on przenosi prawo do rozporządzania towarem jak właściciel i to on odpowiada wobec klienta za wykonanie umowy. W modelu drugim, agencyjnym, sprzedawcą towaru jest dostawca, a sklep świadczy wyłącznie usługę pośrednictwa.

Ta różnica ustawia cały dalszy obowiązek fakturowania i e-fakturowania.

W modelu, w którym sklep jest sprzedawcą, fakturę dla klienta wystawia sklep. Przy sprzedaży B2B, jeżeli sklep podlega obowiązkowemu KSeF i dana sprzedaż podlega polskim przepisom fakturowym, faktura musi zostać wystawiona w KSeF jako faktura ustrukturyzowana. Przy sprzedaży B2C sklep dokumentuje sprzedaż paragonem, a fakturę wystawia na żądanie konsumenta. Faktury dla konsumentów nie muszą być wystawiane w KSeF, choć można to robić dobrowolnie.

W modelu agencyjnym fakturę za towar wystawia dostawca, ponieważ to on dokonuje dostawy. Jeżeli dostawca jest polskim podatnikiem VAT i podlega obowiązkowi KSeF, jego faktura B2B powinna zostać wystawiona w systemie. Jeżeli nie podlega polskim przepisom fakturowym, faktura nie trafia do polskiego KSeF. Sklep w tym modelu nie wystawia faktury za towar, bo nie jest sprzedawcą.

Różnica widoczna jest także po stronie dokumentów wystawianych przez sklep.

W modelu pierwszym sklep wystawia fakturę za towar, bo sprzedaż towaru jest jego czynnością opodatkowaną. W modelu drugim sklep wystawia fakturę wyłącznie za prowizję lub usługę pośrednictwa. To prowizja jest jego sprzedażą w rozumieniu VAT, a nie pełna wartość towaru.

Jeżeli faktura za prowizję dokumentuje transakcję B2B podlegającą polskim przepisom fakturowym i sklep objęty jest obowiązkowym KSeF, dokument co do zasady powinien zostać wystawiony w KSeF jako faktura ustrukturyzowana. Dotyczy to również sytuacji, w których podatek rozliczany jest w modelu odwrotnego obciążenia, o ile sklep wystawia fakturę jako polski podatnik VAT.

W praktyce więc oba modele mogą generować obowiązek wystawiania faktur w KSeF, ale z zupełnie innego tytułu.

W modelu pierwszym sklep wystawia w KSeF faktury dokumentujące sprzedaż towaru do klientów B2B oraz inne własne usługi. W modelu drugim sklep wystawia w KSeF wyłącznie faktury za własną usługę pośrednictwa, natomiast sprzedaż towaru – o ile podlega polskim przepisom i obowiązkowi – dokumentuje i wystawia w KSeF dostawca.

Należy przy tym pamiętać o ustawowych wyłączeniach oraz przepisach przejściowych, w tym m.in. o okresowym limicie 10 tys. zł miesięcznie na faktury wystawiane poza KSeF do 31 grudnia 2026 roku. Obowiązek e-fakturowania nie działa w próżni, lecz w ramach określonych wyjątków i etapów wdrożenia.

To porównanie prowadzi do jednej ważnej konkluzji. Pytanie „czy dropshipping podlega KSeF” jest źle postawione. Prawidłowe pytanie brzmi: kto w moim modelu jest dostawcą w rozumieniu VAT i jakie czynności opodatkowane faktycznie wykonuję jako podatnik? Dopiero odpowiedź na to pytanie pozwala ustalić, które faktury muszą zostać wystawione w KSeF i przez kogo.

Najczęstsze błędy w dropshippingu przy wdrażaniu KSeF

Wdrożenie KSeF w sklepie dropshippingowym rzadko wykoleja się na technice. Integrację można kupić, system ERP można zaktualizować, API można podpiąć. Największe ryzyko nie leży w pliku XML. Leży w błędnej kwalifikacji modelu biznesowego.

To, czy musisz wystawić fakturę w KSeF, zależy od tego, czy w ogóle jesteś zobowiązany do jej wystawienia jako podatnik dokonujący dostawy lub świadczący usługę. Jeżeli źle odpowiesz na pytanie „kim jestem w tej transakcji?”, całe wdrożenie może zostać oparte na błędnym założeniu.

Automatyczne zakładanie, że „sklep nigdy nie jest sprzedawcą”

To jeden z najczęstszych błędów w dropshippingu. Pojawia się przekonanie, że skoro towar fizycznie wysyła hurtownia albo magazyn zagraniczny, to sklep nie może być sprzedawcą.

W VAT nie liczy się jednak to, kto nadaje paczkę, lecz kto przenosi prawo do rozporządzania towarem jak właściciel i kto jest stroną umowy z klientem. Jeżeli to Ty zawierasz umowę, przyjmujesz zapłatę i odpowiadasz za realizację, możesz być uznany za dostawcę, nawet jeśli logistykę zlecasz innemu podmiotowi.

Samo wpisanie w regulaminie, że „sklep jest pośrednikiem”, nie przesądza o kwalifikacji. Organy podatkowe analizują rzeczywisty przebieg transakcji, odpowiedzialność wobec klienta, przepływ pieniędzy, możliwość kształtowania ceny oraz sposób komunikacji. Jeżeli w praktyce działasz jak sprzedawca, możesz zostać tak zakwalifikowany niezależnie od etykiety.

Błąd w tym miejscu oznacza, że możesz nie wystawiać faktur za sprzedaż towaru tam, gdzie powinieneś – a w konsekwencji nie wystawiać ich w KSeF przy sprzedaży B2B.

Brak analizy umowy z dostawcą

Drugi częsty problem to brak pogłębionej analizy umowy z dostawcą. Wielu przedsiębiorców korzysta z gotowych wzorów albo ustaleń mailowych, bez przełożenia ich na skutki podatkowe.

W modelu agencyjnym kluczowe jest, kto formalnie zawiera umowę sprzedaży z klientem i kto ponosi odpowiedzialność za jej wykonanie. Jeżeli sklep może dowolnie ustalać cenę, odpowiada wobec klienta i występuje jako sprzedawca w obrocie, ryzyko uznania go za dostawcę rośnie.

Brak tej analizy może prowadzić do sytuacji, w której sklep przez dłuższy czas traktuje się jako pośrednik i rozlicza wyłącznie prowizję, podczas gdy w rzeczywistości powinien rozliczać pełną sprzedaż towaru. W kontekście KSeF oznacza to nie tylko problem historyczny, lecz także błędne wystawianie faktur po wejściu obowiązku.

Wystawianie wszystkiego w KSeF albo pomijanie KSeF tam, gdzie jest obowiązkowy

Część przedsiębiorców reaguje na KSeF defensywnie i zaczyna wystawiać wszystkie faktury w systemie, także B2C. To nie jest błąd prawny, ponieważ faktury dla konsumentów mogą być wystawiane w KSeF dobrowolnie. Bywa jednak kosztowne operacyjnie i nie zawsze uzasadnione.

Groźniejszym błędem jest sytuacja odwrotna, czyli pomijanie KSeF tam, gdzie sprzedaż ma charakter B2B i podlega obowiązkowi e-fakturowania. Oczywiście należy pamiętać o przepisach przejściowych, w tym o limicie 10 tys. zł miesięcznie na faktury wystawiane poza KSeF do 31 grudnia 2026 roku. To jednak wyjątek, a nie zasada.

Najczęstsza pułapka to utożsamianie sprzedaży B2B z samym wpisaniem NIP w formularzu zamówienia. O charakterze transakcji decyduje to, czy nabywca działa jako podatnik, a nie wyłącznie pole techniczne w checkout.

W praktyce warto w procesie sprzedaży wymagać wyboru typu zakupu, danych firmowych oraz oświadczenia, że nabywca działa jako przedsiębiorca. To minimalizuje ryzyko błędnej kwalifikacji i pozwala prawidłowo skierować fakturę do odpowiedniej ścieżki – obowiązkowej w KSeF albo poza nim.

Niewłaściwe rozpoznanie statusu kontrahenta

W dropshippingu relacje biznesowe są często bardziej złożone niż w klasycznym handlu. Oprócz klientów masz dostawców, operatorów płatności, platformy, partnerów marketingowych.

Jeżeli działasz jako agent, musisz prawidłowo ustalić status swojego kontrahenta przy fakturowaniu prowizji. Czy jest polskim podatnikiem VAT? Podatnikiem zagranicznym? Czy miejscem opodatkowania usługi jest Polska czy inne państwo?

Nawet jeśli przy usługach dla zagranicznego podatnika stosujesz mechanizm odwrotnego obciążenia, faktura wystawiana przez polskiego podatnika co do zasady podlega polskim przepisom fakturowym. To może oznaczać obowiązek wystawienia jej w KSeF, o ile podlegasz obowiązkowi.

Błąd w rozpoznaniu statusu kontrahenta może skutkować nie tylko błędnym rozliczeniem VAT, lecz także niewłaściwym kanałem wystawienia faktury.

Brak procedury na awarie i tryb offline

Kolejnym niedocenianym ryzykiem jest brak procedury na sytuacje, w których system KSeF albo integracja nie działa. Terminy wystawiania faktur wynikające z ustawy o VAT nadal obowiązują, niezależnie od problemów technicznych.

Przepisy przewidują określone tryby działania w sytuacjach awaryjnych, w tym możliwość wystawienia faktury w trybie offline i jej późniejszego przesłania do systemu. Jeżeli firma nie ma procedury na taką sytuację, może dojść do opóźnień i problemów z terminowością.

Wdrożenie KSeF w dropshippingu nie polega wyłącznie na podłączeniu systemu do API. To moment, w którym trzeba uporządkować model biznesowy, proces sprzedaży, rozpoznawanie statusu klientów i kontrahentów oraz przygotować firmę na sytuacje niestandardowe.

Największym błędem nie jest błąd techniczny w strukturze faktury. Największym błędem jest błędne założenie, kim jesteś w łańcuchu dostaw. Bo od tej odpowiedzi zależy, czy to Ty masz obowiązek wystawić fakturę – i czy to Ty musisz wystawić ją w KSeF.

Podsumowanie: Kluczowe pytanie brzmi nie „czy dropshipping”, ale „kto jest dostawcą?”

Na koniec warto uporządkować jedną rzecz, która przewija się przez cały artykuł. Problem nie polega na tym, czy prowadzisz dropshipping. Problem polega na tym, jaką rolę pełnisz w konkretnej transakcji.

Odpowiedzialność podatkowa nie wynika z nazwy modelu biznesowego, lecz z rzeczywistej roli w łańcuchu dostaw. Jeżeli działasz we własnym imieniu i to Ty przenosisz prawo do rozporządzania towarem jak właściciel, to z perspektywy VAT jesteś dostawcą. A skoro jesteś dostawcą, to Ty masz obowiązek wystawić fakturę i – w zakresie objętym obowiązkiem – wystawić ją w KSeF.

Jeżeli natomiast działasz jako agent i umowa sprzedaży zawierana jest między klientem a dostawcą, to nie dokonujesz dostawy towaru. Twoją sprzedażą jest usługa pośrednictwa. Wtedy to dostawca wystawia fakturę za towar, a Ty wystawiasz fakturę za prowizję. I to właśnie ta faktura może podlegać obowiązkowi wystawienia w KSeF, o ile wystawiasz ją jako polski podatnik VAT objęty systemem.

KSeF nie tworzy nowego obowiązku podatkowego. On podąża za obowiązkiem fakturowania wynikającym z ustawy o VAT. Jeżeli masz obowiązek wystawić fakturę zgodnie z polskimi przepisami i nie korzystasz z wyłączeń lub przepisów przejściowych, to faktura powinna zostać wystawiona jako ustrukturyzowana w systemie.

Dlatego model biznesowy nie jest tylko kwestią marketingu czy operacyjnej wygody. To on determinuje, jakie masz obowiązki w zakresie VAT, jakie kwoty wykazujesz jako sprzedaż i które dokumenty muszą trafić do KSeF.

Dla młodego przedsiębiorcy z e-commerce najważniejszy wniosek jest prosty. Zanim zaczniesz wdrażać integrację z KSeF, najpierw odpowiedz sobie uczciwie na pytanie, kim jesteś w swoich transakcjach. Sprzedawcą czy pośrednikiem. Bo to właśnie ta odpowiedź zdecyduje, kto wystawia fakturę i czy musi ją wystawić w KSeF.