KSeF – co to jest i co się zmienia po podpisaniu ustawy przez prezydenta?

Spis treści

Brzmi urzędowo? No bo jest. Ale spokojnie – ten artykuł powstał właśnie po to, żeby na luzie i po ludzku wytłumaczyć, o co w tym wszystkim chodzi, co się zmienia i co musisz zrobić, żeby Twoja firma była gotowa. Zwłaszcza że czasu jest mniej, niż się wydaje.

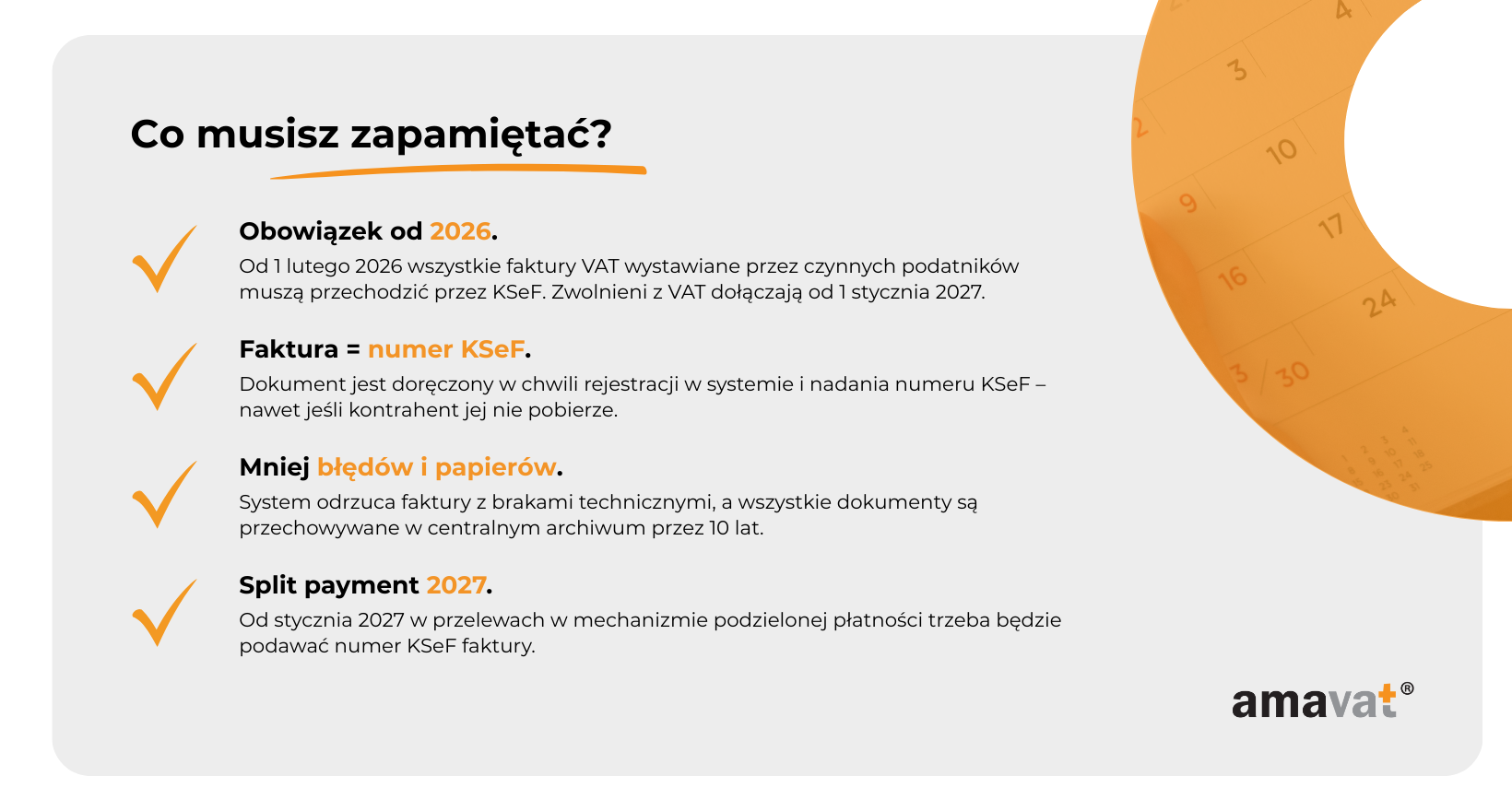

Na początku sierpnia 2025 prezydent podpisał ustawę, która reguluje nowe zasady działania KSeF. To oznacza, że temat przestał być abstrakcyjnym „może kiedyś”, a stał się konkretnym planem z datami, obowiązkami i karami za brak dostosowania. Według nowych przepisów, od 1 lutego 2026 korzystanie z KSeF stanie się obowiązkowe dla wszystkich podatników VAT, niezależnie od tego, czy prowadzisz dużą spółkę, czy jednoosobowy sklep internetowy. Natomiast podatnicy zwolnieni z VAT, czyli m.in. drobni przedsiębiorcy na ryczałcie, dostaną trochę więcej czasu – ich obowiązek wejdzie w życie dopiero 1 stycznia 2027. To rozróżnienie jest bardzo ważne, bo wielu właścicieli mikrofirm liczyło, że ich to nie dotyczy. Niestety, dotyczy – tylko trochę później.

Dlaczego to takie istotne? Bo KSeF centralizuje cały proces fakturowania w jednym państwowym systemie. Nie chodzi więc tylko o format pliku czy to, gdzie zapisujesz faktury. Chodzi o kompletną zmianę w sposobie ich wystawiania, odbierania i przechowywania. Kiedy system zacznie działać na pełnych obrotach, każda faktura B2B w Polsce będzie najpierw trafiała do rządowego serwera, gdzie zostanie sprawdzona, zarejestrowana i dopiero wtedy przekazana odbiorcy. Tak, każda.

To zmienia zasady gry dla wszystkich. Ale to nie tylko obowiązek – to też nowe możliwości i uproszczenia. Jedną z nich jest opcja dodawania do faktur określonych załączników, takich jak PDF-y z dodatkowymi danymi czy dokumenty techniczne powiązane z fakturą. Nie oznacza to jednak pełnej dowolności – nie wgrasz tam dowolnego pliku, tylko te formaty, które system dopuści. Do tego dochodzi możliwość wystawiania faktur offline i obsługa dokumentów dla konsumentów, co może się przydać w e-commerce.

Z drugiej strony, jeśli nie przygotujesz się odpowiednio wcześniej, może Cię to kosztować czas, nerwy i pieniądze.

Ten artykuł pomoże Ci nie tylko zrozumieć, czym dokładnie jest KSeF, ale też pokaże Ci, co się w nim zmieniło, jak to wpłynie na Twój biznes i co możesz zrobić już teraz, żeby wejść w 2026 rok bez stresu.

Czym jest KSeF?

KSeF, czyli Krajowy System e-Faktur, to centralna platforma stworzona i zarządzana przez Ministerstwo Finansów. Jej zadaniem jest obsługa wszystkich faktur wystawianych w Polsce w ujednoliconym formacie elektronicznym. W praktyce oznacza to, że faktury VAT – niezależnie od tego, czy są wystawiane w obrocie B2B, B2G czy B2C – muszą przejść przez KSeF. Wyjątkiem są sytuacje typowo detaliczne, jak sprzedaż z paragonem fiskalnym z NIP-em, które nadal pozostają poza systemem.

System wymaga, aby faktury były przygotowane w specjalnym formacie XML, zgodnym ze schematem opublikowanym przez Ministerstwo Finansów. Taki format pozwala maszynowo sprawdzić poprawność dokumentu i zapewnia, że wszystkie faktury w kraju są zapisane według jednego standardu.

Po przesłaniu dokumentu do systemu KSeF następuje jego weryfikacja techniczna. Jeśli faktura spełnia wymogi, otrzymuje unikalny numer KSeF i trafia do centralnej bazy, gdzie jest przechowywana przez 10 lat. To zwalnia przedsiębiorców z konieczności prowadzenia własnego archiwum faktur, bo dokumenty są bezpiecznie dostępne w państwowym repozytorium.

Moment nadania numeru i wpisu w systemie jest traktowany jako potwierdzenie przyjęcia faktury w KSeF. To dowód, że dokument istnieje, został zarejestrowany i jest dostępny dla odbiorcy. Można to porównać do znanego z innych systemów UPO, choć formalnie w KSeF używa się właśnie określenia „potwierdzenie przyjęcia”.

Ta zasada zmienia sposób patrzenia na doręczenia. W praktyce faktura uznawana jest za doręczoną w momencie jej wystawienia i zarejestrowania w systemie, niezależnie od tego, czy kontrahent rzeczywiście ją odebrał lub zajrzał do panelu. Odpowiedzialność za zapoznanie się z dokumentem przechodzi więc na odbiorcę. To ważne szczególnie w relacjach B2B – koniec z wymówką „nie dostałem faktury”, bo jej obecność w KSeF wystarczy, by uznać ją za dostarczoną.

Z perspektywy Ministerstwa Finansów KSeF jest narzędziem porządkującym cały obrót fakturowy i ułatwiającym kontrolę rozliczeń VAT. Dla przedsiębiorców oznacza to zmianę przyzwyczajeń, ale też konkretne ułatwienia: mniej biurokracji związanej z archiwizacją, większą przejrzystość i jednolite zasady dla wszystkich.

Jak działa KSeF w praktyce?

Proces krok po kroku

Żeby najlepiej zrozumieć, jak działa KSeF, warto prześledzić proces wystawiania faktury od samego początku aż do momentu, gdy kontrahent może ją pobrać. Spróbujmy to rozłożyć na etapy i wyobrazić sobie, że prowadzisz mały sklep internetowy i właśnie wystawiasz fakturę VAT.

Na początku wprowadzasz dane do swojego programu księgowego albo systemu ERP. Jeśli masz zintegrowane oprogramowanie, wygląda to podobnie jak do tej pory – wpisujesz dane klienta, produkty, kwoty i VAT. Różnica jest taka, że zamiast tworzyć PDF, system buduje plik w ustrukturyzowanym formacie XML, zgodnym z oficjalnym schematem Ministerstwa Finansów. Dzięki temu każda faktura, niezależnie od programu, w którym powstała, ma taki sam „szkielet” i może być odczytana w ten sam sposób.

Ten plik trafia następnie do KSeF. Tutaj system dokonuje weryfikacji technicznej – sprawdza, czy wszystkie wymagane pola są uzupełnione, czy kwoty się zgadzają i czy format pasuje do wzorca. Jeśli coś jest źle, faktura zostaje odrzucona i musisz ją poprawić. Jeśli wszystko się zgadza, dokument dostaje numer KSeF wraz z datą i godziną rejestracji. To właśnie ten wpis w systemie jest oficjalnym potwierdzeniem, że faktura istnieje w obiegu.

Faktura zostaje zapisana w centralnym repozytorium i będzie tam przechowywana przez 10 lat. Warto podkreślić, że obowiązek dotyczy wszystkich faktur VAT – zarówno wystawianych w obrocie B2B, B2C, jak i B2G. Wyjątkiem są szczególne przypadki, jak np. paragony fiskalne z NIP czy faktury w procedurze marży.

Dla odbiorcy faktura staje się dostępna od razu po zarejestrowaniu. I tu zaczyna się różnica w sposobach pobrania.

Tryby dostępu: uwierzytelniony vs anonimowy

Tryb uwierzytelniony to standardowa ścieżka. Klient loguje się do systemu jako zidentyfikowany użytkownik – np. za pomocą profilu zaufanego, kwalifikowanego podpisu elektronicznego albo tokenu wydanego firmie. Dzięki temu ma stały dostęp do wszystkich faktur wystawionych na swoją firmę. W praktyce to właśnie ten tryb będzie najczęściej wykorzystywany przez przedsiębiorców, bo daje bezpieczeństwo i pełną kontrolę nad dokumentami.

Tryb anonimowy działa trochę inaczej. Aby pobrać fakturę, trzeba znać jej numer KSeF i dodatkowe dane weryfikacyjne, np. kwotę brutto. To szybka i wygodna opcja, jeśli ktoś potrzebuje tylko jednorazowego dostępu do dokumentu. Ma jednak ograniczenie – fakturę można w ten sposób pobrać tylko raz. Jeśli kontrahent chce mieć stały wgląd do całej historii swoich faktur, powinien korzystać z trybu uwierzytelnionego.

Praktyczne korzyści na poziomie codziennej księgowości

Na pierwszy rzut oka KSeF może wydawać się kolejnym narzędziem stworzonym głównie dla fiskusa, ale w praktyce przedsiębiorcy mogą sporo na nim zyskać.

Największą zaletą jest to, że wszystkie faktury są przechowywane w jednym miejscu przez dziesięć lat. Nie trzeba już tworzyć kopii zapasowych na dyskach, drukować dokumentów ani martwić się, że coś zginie. W razie potrzeby zawsze można wrócić do archiwalnej faktury i pobrać ją z systemu.

Drugą korzyścią jest redukcja błędów. KSeF nie przepuści faktury, w której brakuje pól albo są błędne wartości. Dzięki temu nie pojawiają się później problemy z rozliczeniem czy korekty wymuszone przez księgowość. Jeśli faktycznie zajdzie potrzeba poprawienia dokumentu, nie zmieniamy starej faktury, tylko wystawiamy nową – korektę, która również przechodzi przez KSeF i otrzymuje swój numer. To sprawia, że nie ma ryzyka kilku wersji tej samej faktury – wszystko odbywa się w uporządkowany sposób.

Trzeci aspekt to pewność doręczenia. Od momentu rejestracji w systemie faktura uznawana jest za dostarczoną, niezależnie od tego, czy odbiorca ją pobierze. Odpowiedzialność za zapoznanie się z dokumentem przechodzi na kontrahenta – koniec z wymówką „nie dostałem faktury”.

Na koniec zostaje automatyzacja. Większość programów księgowych i systemów ERP będzie łączyć się z KSeF przez API, co oznacza, że w praktyce użytkownik często nawet nie będzie musiał wchodzić do panelu systemu. Faktury zostaną automatycznie pobrane i zaksięgowane w programie. Dla małych firm to ogromna oszczędność czasu, bo zamiast ręcznie przerzucać dokumenty, wszystko dzieje się w tle.

Podsumowując – KSeF to nie tylko obowiązek, ale też narzędzie, które dobrze wykorzystane może usprawnić codzienną księgowość i zdjąć z głowy sporo papierologii.

Terminy i fazy wdrożenia obowiązkowego KSeF

Wejście KSeF zostało rozłożone na etapy, tak żeby firmy mogły stopniowo przygotować się do nowego systemu. Kluczowe są dwie daty – 1 lutego 2026 i 1 stycznia 2027 – oraz dodatkowe obowiązki związane z płatnościami.

Faza 1: od 1 lutego 2026 – podatnicy VAT czynni

Od tego dnia KSeF stanie się obowiązkowy dla wszystkich podatników VAT czynnych, niezależnie od wielkości biznesu czy formy prawnej działalności. Oznacza to, że obowiązek obejmie zarówno duże spółki, jak i jednoosobowe działalności gospodarcze.

W praktyce mówimy o wszystkich fakturach VAT – zarówno B2B, jak i B2C oraz B2G – z pewnymi wyjątkami. Poza KSeF nadal pozostają m.in. paragony fiskalne z NIP, faktury w procedurach marży czy bilety, które pełnią funkcję faktury.

Faza 2: od 1 stycznia 2027 – podatnicy zwolnieni z VAT

Dłuższy czas na przygotowanie dostali podatnicy zwolnieni z VAT, czyli m.in. przedsiębiorcy na ryczałcie czy drobne firmy z obrotem poniżej 200 tys. zł rocznie. Dla nich obowiązek wystawiania faktur przez KSeF wejdzie dopiero 1 stycznia 2027.

Do tego czasu zwolnieni z VAT mogą wciąż wystawiać faktury poza systemem, ale warto pamiętać, że ich kontrahenci – podatnicy VAT czynni – będą już korzystać z KSeF. Lepiej więc zacząć przygotowania wcześniej, żeby uniknąć zderzenia ze zmianą na ostatnią chwilę.

Faza 3: od 1 stycznia 2027 – integracja z przelewami i split payment

Na początku 2027 r. pojawi się dodatkowy obowiązek związany z płatnościami. Chodzi o powiązanie numeru KSeF faktury z przelewem bankowym, ale nie przy każdej płatności – dotyczy to przelewów realizowanych w mechanizmie podzielonej płatności (split payment). Banki będą musiały dostosować swoje systemy tak, aby w polu przelewu można było wpisać numer KSeF.

To rozwiązanie ma jeszcze mocniej uszczelnić system i pozwolić administracji łączyć płatności z konkretnymi fakturami. Dla przedsiębiorców oznacza to zmianę w obsłudze split payment, ale nie w zwykłych przelewach biznesowych.

Warto też dodać, że Ministerstwo Finansów zapowiada dalsze rozszerzanie funkcjonalności KSeF – np. rozwój trybu offline czy obsługę załączników – ale są to plany i ułatwienia, a nie zapisane w ustawie obowiązki.

Co się zmieniło? – Nowe funkcjonalności KSeF (2025/2026)

Nowelizacja ustawy z sierpnia 2025 r. przesądziła nie tylko o terminach wejścia w życie obowiązkowego KSeF, ale też wprowadziła kilka ważnych udogodnień. Dzięki nim system ma być bardziej praktyczny i dostosowany do realnych sytuacji biznesowych.

Tryb offline24

Do tej pory fakturę można było wystawić wyłącznie online – musiała od razu trafić do systemu. Od 2026 roku pojawia się możliwość wystawienia faktury w trybie offline, czyli wtedy, gdy nie masz dostępu do internetu. Dokument zapisujesz lokalnie w swoim programie, a obowiązek wysłania go do KSeF masz najpóźniej do końca następnego dnia roboczego.

Ważne: faktura wystawiona offline nie jest jeszcze uznana za doręczoną w momencie jej stworzenia. Dopiero gdy wyślesz ją do KSeF i zostanie tam zarejestrowana, zyskuje pełną moc prawną i trafia do odbiorcy. To oznacza, że offline to tylko awaryjna ścieżka – nie sposób prowadzenia fakturowania na co dzień.

Faktury z załącznikami

Kolejnym usprawnieniem jest możliwość dodawania do faktury załączników. Zmiana wchodzi w życie 1 stycznia 2026, ale nie od razu w pełnym zakresie. Na początku lista akceptowanych plików będzie bardzo ograniczona – mowa głównie o PDF, CSV i wybranych dokumentach XML. Dzięki temu do faktury będzie można podpiąć np. specyfikację dostawy czy dodatkowy opis w pliku PDF.

Żeby korzystać z tej opcji, przedsiębiorca musi wcześniej zgłosić taką potrzebę w e-Urzędzie Skarbowym. To zabezpieczenie techniczne i prawne, które pozwala MF kontrolować, jak załączniki będą wykorzystywane.

Obsługa faktur konsumenckich (B2C)

Nowelizacja otworzyła też drogę do wystawiania faktur konsumenckich przez KSeF. To rozwiązanie jest dobrowolne, więc sprzedawca sam decyduje, czy korzysta z tej opcji.

W praktyce konsument będzie mógł odebrać fakturę przez logowanie do e-Urzędu Skarbowego. To jednak dość skomplikowane jak na dzisiejsze standardy e-commerce – klient musi mieć dostęp do profilu zaufanego i wiedzieć, gdzie szukać faktury. Dlatego w pierwszych latach raczej nie będzie to masowo wykorzystywane w sprzedaży internetowej, ale dla części firm może być ciekawym dodatkiem, szczególnie przy większych transakcjach.

Samoidentyfikacja nabywcy zagranicznego

Kolejna zmiana dotyczy sprzedaży dla kontrahentów z zagranicy. Od 2026 r. wystawca faktury będzie musiał zadbać, by w dokumencie pojawił się numer identyfikacyjny nabywcy – np. VAT UE, NIF, TIN albo inny lokalny numer podatkowy.

To nie klient ma obowiązek go podać, tylko sprzedawca musi upewnić się, że dane zostały prawidłowo wpisane. Jeśli prowadzisz e-sklep sprzedający za granicę, oznacza to dodatkową odpowiedzialność: trzeba dokładniej weryfikować dane podawane przez kupujących i pilnować, by trafiły one na fakturę w odpowiedniej formie.

Dostosowania prawne

W nowelizacji znalazło się też sporo doprecyzowań w ustawie o VAT. Najważniejsze z nich to:

- jasne zasady dotyczące wyrażania zgody na odbiór faktur ustrukturyzowanych,

- wskazanie wyjątków, w których faktury mogą być dostarczane poza KSeF,

- doprecyzowanie kwestii technicznych, tak aby nie było wątpliwości, jak stosować przepisy w praktyce.

To poprawki, które na pierwszy rzut oka mogą wyglądać jak kosmetyka, ale w rzeczywistości mają duże znaczenie. Dzięki nim przedsiębiorcy mają większą pewność, jak zgodnie z prawem korzystać z KSeF i w jakich sytuacjach można posłużyć się tradycyjną fakturą.

Korzyści z wdrożenia KSeF

Choć wielu przedsiębiorców kojarzy KSeF głównie z obowiązkiem i nowymi procedurami, system ma też swoje plusy – zarówno w codziennej pracy firmy, jak i w szerszej perspektywie gospodarczej.

Korzyści dla przedsiębiorców

Najbardziej widoczną zmianą jest archiwizacja. Faktury wysłane do KSeF są przechowywane w systemie przez 10 lat, co zwalnia przedsiębiorcę z konieczności trzymania segregatorów, dysków pełnych plików czy kopii w chmurze. Trzeba jednak pamiętać, że nadal istnieje obowiązek zapewnienia dostępu do faktur – np. księgowej, audytorowi czy podczas kontroli. Dlatego w praktyce wiele firm i tak będzie robiło eksporty (np. XML albo PDF) na własne potrzeby, żeby szybciej pracować na dokumentach bez logowania się do systemu.

Druga korzyść to mniej błędów technicznych. KSeF nie przepuści faktury, w której brakuje obowiązkowych pól (np. NIP-u nabywcy) albo dane są zapisane w złym formacie. Dzięki temu wiele prostych, ale uciążliwych błędów zostanie wychwyconych od razu.

Nie znaczy to jednak, że system chroni przed pomyłkami merytorycznymi. Jeśli wpiszesz złą cenę albo zastosujesz nieprawidłową stawkę VAT, faktura zostanie przyjęta – i w takiej sytuacji konieczne jest wystawienie korekty VAT. Korekty w KSeF działają jak osobne dokumenty: również otrzymują numer i są przechowywane w systemie, więc nie ma ryzyka, że w obiegu znajdzie się kilka wersji tej samej faktury.

Kolejny plus to łatwiejsze przygotowanie się do kontroli i rozliczeń. Skoro wszystkie faktury są w KSeF, księgowa ma do nich dostęp w jednym miejscu, a administracja – w ramach swoich uprawnień – może sprawniej prowadzić czynności sprawdzające. W praktyce oznacza to szybsze procesy i mniej stresu związanego z „polowaniem na faktury”.

Na dłuższą metę system daje też uporządkowanie i automatyzację. Dzięki integracji przez API, programy księgowe będą mogły automatycznie pobierać i księgować faktury z KSeF. Dla przedsiębiorcy oznacza to mniej ręcznego przepisywania danych, a dla księgowości – sprawniejszą obsługę większej liczby dokumentów. Od 2027 roku dodatkowym ułatwieniem będzie też powiązanie numeru KSeF z przelewami bankowymi w mechanizmie split payment, co jeszcze mocniej usprawni proces rozliczeń.

Korzyści dla administracji

Z punktu widzenia państwa najważniejsza jest większa transparentność obrotu gospodarczego. Faktury trafiają do centralnego systemu, dzięki czemu administracja skarbowa ma narzędzie pozwalające szybciej reagować na nadużycia.

Warto jednak zaznaczyć, że urzędnicy nie mają pełnego, automatycznego „podglądu na żywo” do każdej faktury. Dane są dostępne w ramach uprawnień wynikających z przepisów – na przykład podczas czynności sprawdzających czy kontroli. Sam system daje jednak znacznie szybszy dostęp do informacji niż dotychczas.

Dzięki temu możliwa jest lepsza kontrola nad podatkami – skarbówka szybciej wykrywa błędy i nieprawidłowości, a wyłudzenia VAT stają się trudniejsze. Szczególnie istotne jest to w kontekście tzw. pustych faktur, które do tej pory mogły krążyć poza oficjalnym obiegiem. W KSeF każda faktura ma swój numer i historię, więc nie da się jej „podrobić” czy ukryć.

Co dalej? Jak przygotować firmę na KSeF?

Wdrożenie KSeF brzmi jak coś, co można odłożyć na później, ale w rzeczywistości to jeden z tych tematów, które lepiej oswoić wcześniej. Dzięki temu moment wejścia w życie obowiązku nie zaskoczy cię nagle w lutym 2026 albo w styczniu 2027. Przygotowanie nie musi być trudne, jeśli rozbijesz je na kilka kroków i podejdziesz do tego jak do naturalnej zmiany w organizacji firmy.

Krok 1: Sprawdź obowiązki i terminy

Na początek musisz wiedzieć, kiedy KSeF zacznie cię dotyczyć. Jeśli jesteś czynnym podatnikiem VAT, od lutego 2026 wszystkie twoje faktury będą musiały przechodzić przez system. Jeżeli jesteś zwolniony z VAT, na przykład prowadzisz małą działalność na ryczałcie, dostajesz trochę więcej czasu – dopiero od stycznia 2027 twoje faktury wejdą do KSeF. Warto jednak pamiętać, że mówimy wyłącznie o sytuacjach, gdy faktycznie wystawiasz faktury. Jeśli prowadzisz sprzedaż detaliczną tylko na paragonach, system w praktyce cię nie obejmie. Od 2027 roku pojawi się też dodatkowy element: przy przelewach w split payment trzeba będzie wskazywać numer KSeF, co oznacza, że banki i SKOK-i dostosują swoje systemy do tego obowiązku.

Krok 2: Zweryfikuj systemy księgowe i ERP

Kiedy już wiesz, kiedy musisz wdrożyć KSeF, przychodzi czas na sprawdzenie twojego oprogramowania. Większość dostawców księgowości i systemów ERP pracuje nad integracją z KSeF, ale nie warto zakładać, że wszystko zadziała automatycznie. Upewnij się, że twój system będzie obsługiwał faktury w nowym formacie i że komunikacja z KSeF odbywa się przez API. Jeśli korzystasz z kilku narzędzi, na przykład z platformy sprzedażowej i osobnego programu do księgowości, sprawdź, czy oba będą ze sobą współpracować, aby uniknąć podwójnej pracy albo chaosu w dokumentach.

Krok 3: Zgłoszenia i testy w środowisku KSeF

Zanim system stanie się obowiązkowy, warto poćwiczyć. Ministerstwo Finansów udostępnia środowisko testowe, które działa zarówno jako aplikacja webowa, jak i w trybie API. Bazuje ono na schemacie FA(2), tym samym, który będzie obowiązywał w wersji produkcyjnej, więc wszystkie testy są realistyczne. Najważniejsze jest to, że dane wysłane do środowiska testowego nie mają żadnych skutków podatkowych. Możesz więc wystawić fakturę, sprawdzić, jak system reaguje na błąd, i prześledzić, jak odbiorca pobiera dokument – wszystko bez ryzyka.

Krok 4: Szkolenia zespołu i aktualizacja procedur

Nawet najlepsze oprogramowanie nie zadziała, jeśli ludzie nie będą wiedzieli, jak się nim posługiwać. Dlatego nie unikniesz szkolenia zespołu. Od 2026 roku dostęp do KSeF będzie oparty na uprawnieniach nadawanych w e-Urzędzie Skarbowym. To oznacza, że musisz ustalić, kto w firmie albo w biurze rachunkowym ma mieć dostęp do systemu, jakie prawa otrzyma i za co będzie odpowiadał. Warto też opracować procedury na wypadek błędów technicznych czy pracy w trybie offline, żeby każdy wiedział, jak reagować w takiej sytuacji. Dzięki temu, gdy KSeF stanie się obowiązkowy, unikniesz nerwowego testowania wszystkiego w ostatniej chwili.

Podsumowanie

KSeF to nie jest tylko kolejne narzędzie, które trzeba wdrożyć, żeby „odhaczyć obowiązek”. To tak naprawdę zmiana całej filozofii fakturowania w Polsce. Zamiast wielu różnych formatów i obiegów dokumentów wprowadzony zostaje jeden, wspólny standard, który centralizuje cały proces i sprawia, że faktura staje się częścią państwowego systemu. Dla przedsiębiorców oznacza to mniej swobody w samodzielnym zarządzaniu dokumentami, ale jednocześnie więcej bezpieczeństwa, porządku i nowych możliwości automatyzacji.

Najważniejsze jest to, żeby nie odkładać przygotowań na ostatnią chwilę. Wdrożenie KSeF będzie obowiązkowe i nie da się od niego uciec. Im szybciej sprawdzisz swoje systemy, przećwiczysz obsługę w środowisku testowym i przeszkolisz zespół, tym spokojniej wejdziesz w 2026 rok. To nie jest projekt na jeden wieczór – wymaga zaplanowania, rozmów z księgowymi i często dostosowania oprogramowania.

Warto też śledzić na bieżąco zmiany prawne, bo Ministerstwo Finansów regularnie doprecyzowuje szczegóły działania KSeF i wprowadza nowe funkcjonalności. To, co dziś jest dobrowolne, w przyszłości może stać się obowiązkowe, a wcześniejsze przygotowanie pozwoli uniknąć stresu i kosztownych błędów.

KSeF to krok w stronę większej cyfryzacji biznesu w Polsce. Choć początki mogą być trudne, na dłuższą metę system ma szansę uprościć życie przedsiębiorców i sprawić, że fakturowanie stanie się mniej uciążliwym obowiązkiem, a bardziej zautomatyzowanym procesem działającym w tle.