Korekta deklaracji VAT – kiedy i jak to zrobić?

Spis treści

Dlaczego jest to aż tak ważne? Przede wszystkim korekta pozwala naprawić pomyłki, zanim przerodzą się one w problemy – na przykład zaległości podatkowe, odsetki czy niepotrzebne postępowania wyjaśniające ze strony urzędu skarbowego. Dla przedsiębiorcy działającego w modelu sprzedaży internetowej każdy dzień opóźnienia, każda źle ujęta faktura czy niewłaściwa stawka podatku mogą realnie zaburzyć płynność finansową. Korekta jest więc narzędziem, które umożliwia szybkie „wyprostowanie” rozliczeń i odzyskanie spokoju.

Wokół korekt funkcjonuje jednak sporo błędnych przekonań. Jednym z najpopularniejszych jest myśl, że wystarczy poprawić jedną liczbę i odesłać fragment deklaracji. Tymczasem zgodnie z przepisami korekta polega na ponownym złożeniu całej deklaracji z kompletem poprawnych danych. Kolejnym często spotykanym mitem jest to, że korekta zawsze wymaga pisania rozbudowanego wyjaśnienia albo że jej złożenie automatycznie „sprowadza kontrolę”. W rzeczywistości procedury różnią się w zależności od okresu rozliczeniowego, rodzaju błędu i tego, czy dotyczy on ewidencji, wartości podatkowych czy danych formalnych.

W tym artykule rozłożymy temat korekty deklaracji VAT na czynniki pierwsze. Wyjaśnię, czym dokładnie jest korekta i kiedy trzeba ją złożyć, a kiedy wcale nie jest to konieczne. Pokażę również, jak technicznie wygląda korekta deklaracji VAT-7 i VAT-7K oraz jak zmieniły się zasady po wprowadzeniu nowego JPK_V7. Dowiesz się, w jaki sposób rozróżnić korektę części ewidencyjnej od korekty deklaracyjnej, jak działają faktury korygujące i noty korygujące w kontekście JPK, a także jak wygląda kwestia terminów – od zasady przedawnienia po korekty składane w trakcie kontroli.

Jeśli prowadzisz sklep internetowy, sprzedajesz na marketplace’ach, korzystasz z automatycznych narzędzi księgowych albo po prostu chcesz mieć pewność, że Twoje rozliczenia VAT są czyste jak łza, ten przewodnik przeprowadzi Cię przez każdy krok. W kolejnych częściach artykułu znajdziesz również praktyczne wskazówki, które pomogą Ci uniknąć typowych błędów i sprawią, że korekta deklaracji przestanie brzmieć jak coś skomplikowanego.

Czym jest korekta deklaracji VAT?

Korekta deklaracji VAT to formalna możliwość poprawienia wcześniejszego rozliczenia podatku, gdy okaże się, że w deklaracji znalazły się błędy lub pojawiły się nowe informacje, które wpływają na rozliczenie. Mówiąc prościej: jeśli po wysłaniu deklaracji zauważysz, że coś „nie gra” – np. nie ująłeś faktury, zastosowałeś złą stawkę VAT albo wpisałeś nieprawidłową kwotę – możesz cofnąć się do tego okresu i poprawić dane, tak aby odpowiadały rzeczywistym transakcjom.

Z prawnego punktu widzenia prawo do korekty wynika z przepisów Ordynacji podatkowej. Podatnik może skorygować deklarację, gdy stwierdzi, że została złożona nieprawidłowo. W praktyce to bardzo ważny bezpiecznik dla przedsiębiorców działających w e-commerce, gdzie liczba dokumentów, platform sprzedażowych i integracji systemów sprawia, że ryzyko pomyłki jest po prostu wpisane w biznes.

Warto jednak pamiętać o jednym istotnym ograniczeniu. Prawo do złożenia korekty może zostać czasowo zawieszone na czas trwania kontroli podatkowej w zakresie, którego ta kontrola dotyczy. To ważne rozróżnienie: mówimy tu o klasycznej kontroli podatkowej, a nie o kontroli celno-skarbowej, która rządzi się innymi zasadami. W praktyce oznacza to, że jeśli urząd prowadzi kontrolę konkretnego okresu i konkretnego podatku, w tym czasie nie możesz już samodzielnie „ratować się” korektą w tym właśnie zakresie.

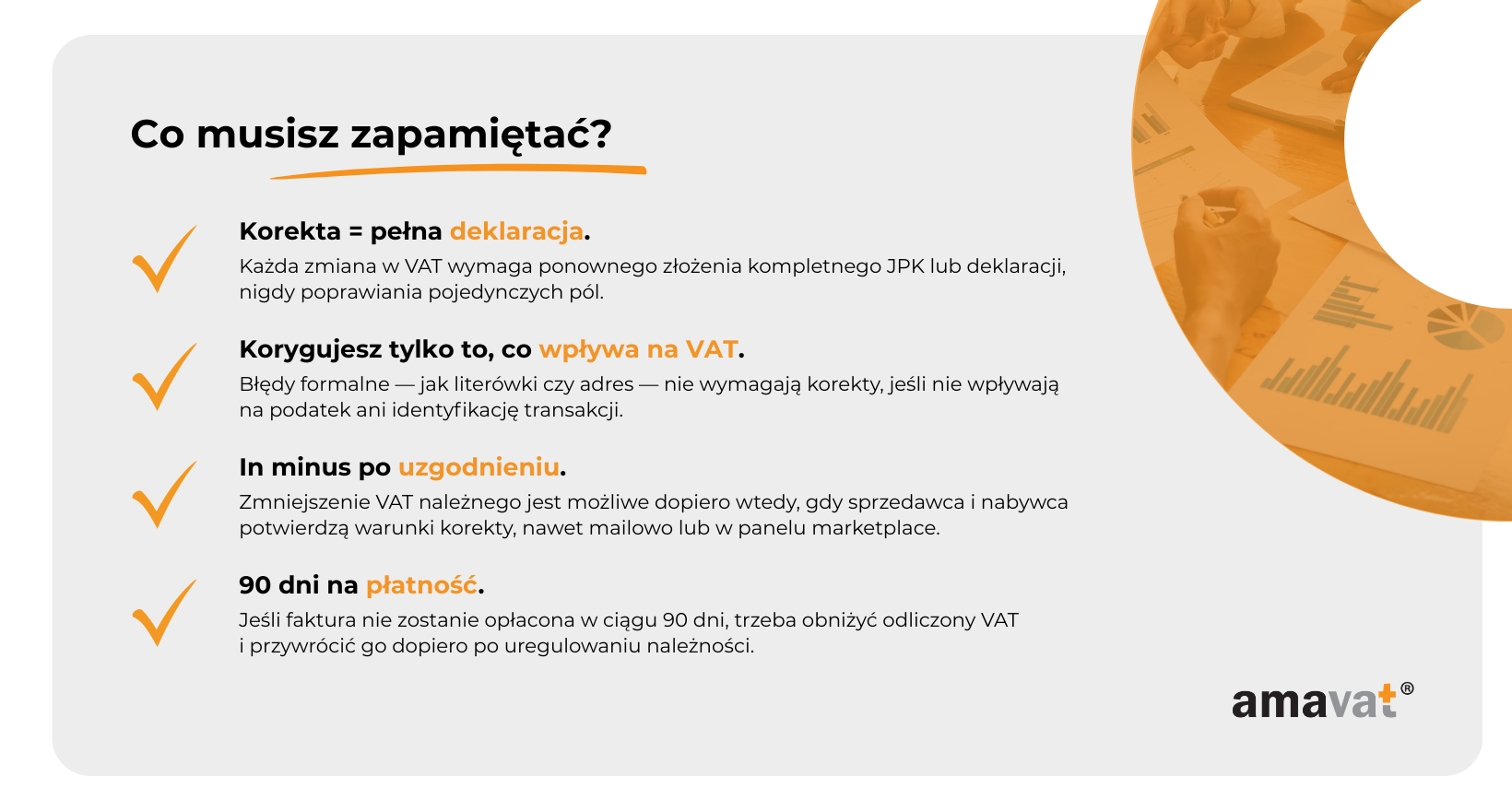

Kluczową zasadą, którą trzeba mocno zapamiętać, jest to, że korekta to tak naprawdę ponowne złożenie pełnej deklaracji za dany okres, a nie „naprawa jednej rubryki”. Nawet jeśli błąd dotyczy wyłącznie jednej faktury, jednej kwoty czy jednej pozycji, system podatkowy nie przewiduje opcji podmiany pojedynczych danych. Deklaracja jest zawsze traktowana jako całość – więc korekta ją w całości zastępuje.

W przypadku JPK_V7 wygląda to bardzo podobnie, tylko w wersji elektronicznej. Aby złożyć korektę, wysyłasz kompletny, pełny plik za dany okres i oznaczasz w nagłówku, że celem złożenia jest korekta, a nie złożenie pierwotne. Nie ma trybu wysłania „tylko poprawionych wierszy”. Każda korekta to pełny plik, który nadpisuje poprzednią wersję dla tego miesiąca lub kwartału.

Dla porządku warto oddzielić pojęcie korekty deklaracji od korekty faktury i noty korygującej, bo w praktyce te dokumenty często idą ze sobą w parze, ale pełnią różne funkcje.

Korekta deklaracji dotyczy relacji podatnik – urząd skarbowy. To sposób na poprawienie rozliczenia VAT, czyli tego, co widzi fiskus w Twoim JPK oraz w części deklaracyjnej. Jeśli coś zostało źle rozliczone w ewidencji lub deklaracji – naprawiasz to właśnie korektą deklaracji.

Faktura korygująca działa w relacji sprzedawca – nabywca. Służy do zmiany danych dotyczących transakcji, które wpływają na rozliczenie VAT, takich jak kwota netto, kwota VAT, stawka podatku, ilość towaru, udzielone rabaty, zwroty, anulowanie transakcji, zmiana zakresu świadczenia. Bardzo często jest tak, że wystawienie faktury korygującej pociąga za sobą konieczność późniejszej korekty deklaracji, bo zmienia się podstawa opodatkowania lub kwota podatku. Sama faktura korygująca nie zastępuje jednak rozliczenia z urzędem – dopiero jej ujęcie w ewidencji i ewentualna korekta deklaracji domykają proces.

Dodatkowo istotny jest moment, w którym dana faktura korygująca powinna trafić do rozliczenia. Zależy on od przyczyny korekty i tego, czy mamy do czynienia z korektą „in plus” czy „in minus”. To już bardziej techniczna kwestia, ale ważna z punktu widzenia tego, w którym okresie ewidencyjnym i deklaracji należy ująć korektę.

Na końcu jest jeszcze nota korygująca, którą może wystawić nabywca. To dokument przeznaczony do poprawy danych formalnych, a nie elementów mających wpływ na kwoty podatku. Notą można poprawić na przykład oczywiste literówki w nazwie firmy czy drobne pomyłki w adresie, ale nie wolno nią zmieniać stawki VAT, kwoty netto, kwoty VAT, rodzaju towaru ani zakresu świadczenia. Co więcej, nota korygująca zawsze wymaga akceptacji sprzedawcy – dopiero wtedy staje się skuteczna.

W teorii możliwe jest poprawienie numeru NIP notą korygującą, ale tylko w bardzo wąskich, wyjątkowych sytuacjach, gdy błąd jest oczywisty i nie budzi wątpliwości co do tego, kto był faktyczną stroną transakcji. Przykładowo, gdy wszędzie widnieje prawidłowa nazwa firmy i adres, a w NIP-ie „wypadła” jedna cyfra. W praktyce jednak urzędy skarbowe bardzo często oczekują, że przy błędnym NIP-ie zostanie wystawiona po prostu faktura korygująca, a nie nota. Dla bezpieczeństwa rozliczeń lepiej więc traktować korektę NIP-u jako obszar, w którym zazwyczaj właściwym dokumentem jest właśnie faktura korygująca, a nie nota.

Podsumowując: faktury korygujące i noty porządkują świat transakcji między firmami, a korekta deklaracji porządkuje rozliczenia z fiskusem. W codzienności e-commerce te trzy elementy często występują razem, ale każdy odpowiada za inny fragment układanki. Znajomość tej różnicy pomaga nie tylko uniknąć chaosu w dokumentach, lecz także skutecznie i bez stresu naprawiać błędy w VAT.

Kiedy należy złożyć korektę deklaracji VAT?

Korekta deklaracji VAT jest potrzebna wtedy, gdy pierwotne rozliczenie nie pokazuje prawdziwego obrazu transakcji i podatku. W praktyce oznacza to, że korekta jest konieczna, gdy błąd wpływa na wysokość VAT, podstawę opodatkowania, prawo do odliczenia albo identyfikację transakcji. Z drugiej strony — nie każda pomyłka wymaga ingerencji w deklarację. Dla przedsiębiorców działających w szybkim e-commerce jasne rozróżnienie tych sytuacji to realna oszczędność czasu i nerwów.

Warto dodać jedno proste zdanie, które oddaje ducha przepisów: podatnik ma prawo (a w przypadku błędów wpływających na VAT — faktyczny obowiązek) złożenia korekty deklaracji, chyba że to prawo jest czasowo wyłączone, na przykład w trakcie kontroli podatkowej dotyczącej danego okresu i podatku.

Błędy wymagające korekty

W tej grupie znajdują się wszystkie sytuacje, które prowadzą do błędnego rozliczenia podatku. Jeśli deklaracja jest niezgodna ze stanem faktycznym, przedsiębiorca musi ją poprawić, szczególnie gdy błąd wynika z nieujętej sprzedaży, źle policzonego podatku lub niewłaściwego odliczenia. To fundament bezpieczeństwa podatkowego — im szybciej korekta zostanie zgłoszona, tym mniejsze ryzyko odsetek i niepotrzebnych pytań ze strony urzędu.

Najbardziej typową sytuacją jest zaniżenie VAT należnego. Jeśli nie uwzględniono faktury sprzedaży, zastosowano złą stawkę podatku albo pomylono kwoty, rozliczenie przestaje być zgodne ze stanem rzeczywistym. W e-commerce takie „braki” wynikają zwykle z tego, jak bardzo zróżnicowane są źródła sprzedaży — marketplace’y, systemy magazynowe, integracje automatyczne. Każda rozbieżność, która zmienia wysokość podatku, wymaga korekty. I warto pamiętać o prostej zasadzie: im później ją złożysz, tym wyższe mogą być odsetki od zaległości.

Do korekty prowadzą również błędne odliczenia VAT naliczonego. Jeśli przedsiębiorca odliczył VAT z faktury, która nie daje prawa do odliczenia, albo z kosztu, który nie powinien znaleźć się w rejestrze, deklaracja wymaga poprawy. Przy subskrypcjach, usługach cyfrowych, zagranicznych fakturach czy po prostu szybko rosnącej liczbie kosztów pomyłki tego typu zdarzają się często, dlatego tak ważna jest regularna weryfikacja rejestrów.

Szczególnie czułym polem są błędy w danych identyfikacyjnych, zwłaszcza w numerze NIP. Jeśli błąd uniemożliwia identyfikację kontrahenta albo wpływa na prawo do odliczenia, konieczna jest korekta zarówno dokumentu, jak i ewentualnie deklaracji. Drobne, oczywiste pomyłki — na przykład brak jednego znaku przy w pełni poprawnej nazwie — bywają w praktyce uznawane za błąd formalny, ale tu najlepiej zachować ostrożność. Jeśli błąd w NIP budzi wątpliwości co do tego, kto w ogóle brał udział w transakcji, korekta jest niezbędna.

Wreszcie — błędy w pliku JPK, które wpływają na wartości podatkowe. Mogą to być źle zaklasyfikowane transakcje, błędne oznaczenia procedur, nieprawidłowe GTU z okresów, kiedy obowiązywały, albo rozbieżności między częścią ewidencyjną a deklaracyjną. Nawet jeśli błąd nie zmienia samej kwoty podatku, Ministerstwo Finansów traktuje takie niespójności jako sygnał ryzyka. Korekta JPK, choć czasem czysto techniczna, pozwala uniknąć czynności sprawdzających i dodatkowych pytań.

Sytuacje, w których korekta NIE jest konieczna

Choć słowo „korekta” często działa na przedsiębiorców jak czerwone światło, nie każda pomyłka oznacza konieczność aktualizowania deklaracji VAT. Są błędy, które nie mają żadnego wpływu na wysokość podatku ani na identyfikację stron transakcji — i właśnie takie można bez obaw zostawić bez ingerencji w rozliczenie.

Najczęściej chodzi o błędy w adresie nabywcy. Jeśli nazwa i NIP są poprawne, a jedyną pomyłką jest literówka w ulicy czy brak numeru lokalu, faktura nadal spełnia swoją funkcję. Adres pełni rolę pomocniczą, a nie determinującą prawo do odliczenia czy wysokość podatku, więc nie ma tu potrzeby korygowania deklaracji.

Podobnie jest z literówkami w elementach nieobowiązkowych. Jeśli opis towaru czy usługi zawiera drobny błąd, ale wciąż pozwala jednoznacznie zrozumieć, co było przedmiotem transakcji, nie ma potrzeby poprawiania dokumentu ani deklaracji. Inaczej byłoby tylko wtedy, gdyby opis zmieniał charakter świadczenia — na przykład sprawiał wrażenie, że chodzi o zupełnie inną usługę lub towar.

Istnieje też cała grupa danych „okołotransakcyjnych”, które nie mają żadnego znaczenia dla VAT. Sposób płatności, termin zapłaty, numer zamówienia, referencje czy informacje techniczne na fakturze nie wpływają na podstawę opodatkowania ani na prawo do odliczenia, więc ich poprawianie nie wymaga korekty deklaracji.

W praktyce wskazówka jest prosta: korekta jest konieczna wtedy, kiedy błąd w jakikolwiek sposób wpływa na rozliczenie podatku. Gdy pomyłka dotyczy wyłącznie elementów technicznych lub kosmetycznych — korekta nie jest wymagana. Ale jeśli masz wątpliwość, czy dany błąd jest istotny, bezpieczniej jest złożyć korektę niż zostawić nieścisłość w systemie. Dzięki temu zyskujesz pewność, że urząd skarbowy widzi dane zgodne z rzeczywistością i nie będzie miał powodu wracać do tematu w przyszłości.

Jak złożyć korektę VAT? Procedura krok po kroku

Z perspektywy e-commerce korekta VAT to nie jest już egzotyczny temat, tylko coś, co po prostu prędzej czy później się wydarzy. Raz źle zassane dane z marketplace’u, raz faktura „zgubiona” między integracjami i robi się bałagan w rozliczeniach. Dobra wiadomość jest taka, że procedura korekty jest do ogarnięcia – trzeba tylko wiedzieć, jak działa w dwóch równoległych światach: stare deklaracje VAT-7/VAT-7K oraz nowy system JPK_V7.

W obu przypadkach zasada jest ta sama: korekta zastępuje wcześniejsze rozliczenie. Nie dopisujesz jednego wiersza, nie „dosyłasz poprawki”, tylko składasz pełne, poprawione rozliczenie za dany okres, wyraźnie oznaczone jako korekta.

Korekta deklaracji VAT-7 / VAT-7K (okresy sprzed października 2020)

Jeśli musisz poprawić rozliczenie za okres sprzed wejścia w życie JPK_V7, wchodzisz w tryb „starej szkoły”, czyli deklaracji VAT-7 albo VAT-7K. Takie korekty wciąż się zdarzają, zwłaszcza gdy urząd wraca do starszych lat lub gdy dopiero teraz odkrywasz błąd w archiwalnych rozliczeniach.

Pierwszy krok to przygotowanie kompletnej deklaracji za dany okres, już z poprawionymi danymi. Nie możesz odesłać samej różnicy czy jednego wypełnionego pola. Formularz działa jak zrzut ekranu całego rozliczenia, więc korekta musi zawierać wszystkie wartości takie, jakie mają wyglądać po poprawkach.

Na formularzu trzeba zaznaczyć, że to nie jest nowe, spóźnione rozliczenie, tylko korekta. Służy do tego pole dotyczące celu złożenia formularza, gdzie wybierasz opcję „korekta deklaracji”. Bez tego urząd może błędnie zakwalifikować dokument jako deklarację złożoną po terminie i zacząć dopytywać, skąd nagle „nowa” deklaracja za stary okres.

Do korekty składanej elektronicznie przez system e-Deklaracje trzeba dołączyć druk ORD-ZU, czyli krótkie uzasadnienie przyczyn korekty. To nie musi być esej na pół strony – urząd oczekuje jasnej, konkretnej informacji, na przykład: „Ujęcie pominiętej faktury sprzedaży nr…”, „Zmiana stawki VAT na prawidłową” albo „Sprostowanie błędnie wykazanego VAT naliczonego z faktury…”. Brak wypełnionego ORD-ZU zablokuje wysyłkę korekty przez system.

Jeżeli korektę składasz papierowo, dołączenie ORD-ZU nie zawsze jest formalnie obowiązkowe, ale w praktyce i tak warto to zrobić. Ułatwia to życie obu stronom – urząd od razu wie, czego dotyczy korekta, co zmniejsza ryzyko dodatkowych wezwań. Trzeba też pamiętać, że obecnie większość podatników VAT ma obowiązek składać deklaracje elektronicznie, więc papierowe korekty dotyczą głównie starszych okresów i specyficznych przypadków.

Na końcu pozostaje wysłanie deklaracji wraz z uzasadnieniem do właściwego urzędu skarbowego. Jeśli działasz w trybie elektronicznym, całość idzie przez system e-Deklaracje. Jeśli korekta dotyczy naprawdę „starego” okresu i z jakiegoś powodu dopuszczalna jest forma papierowa, dokument trafia fizycznie do urzędu. W momencie przyjęcia przez system albo urząd pierwotna deklaracja zostaje zastąpiona nową – skorygowaną.

Korekta JPK_V7 / JPK_V7K (od października 2020)

Dla okresów od października 2020 roku korekty rozliczeń VAT odbywają się wyłącznie w systemie JPK_V7. Nie ma już osobnej deklaracji VAT-7/VAT-7K – wszystko jest w jednym pliku, który łączy część ewidencyjną (szczegóły transakcji) i deklaracyjną (wyliczenia podatku). Korekta wygląda więc trochę inaczej technicznie, ale logika pozostaje ta sama: wysyłasz kompletny, poprawiony plik.

Pierwszym krokiem jest wygenerowanie nowego pliku JPK_V7M albo JPK_V7K za konkretny okres, który chcesz skorygować. To ważne: nie tworzysz „dodatku” ani „łatki”, tylko pełną wersję JPK z uwzględnieniem wszystkich zmian. W praktyce oznacza to, że program księgowy powinien przebudować cały plik tak, aby zawierał poprawione dane dla tego miesiąca lub kwartału.

W nagłówku pliku zaznaczasz cel złożenia jako korektę. W praktyce sprowadza się to do ustawienia odpowiedniej wartości w polu celu złożenia, które odróżnia plik pierwotny od korygującego. To jedno małe pole ma ogromne znaczenie. Jeśli przez pomyłkę wyślesz korektę jako złożenie pierwotne, system KAS może potraktować ją jako spóźnioną deklarację i wygenerować czynności sprawdzające. Oznaczenie „korekta” jest więc kluczowe, bo mówi urzędowi: „to jest nowa wersja tego samego okresu”.

Kolejna sprawa to zakres korekty. JPK pozwala technicznie wskazać, czy korekta dotyczy części ewidencyjnej, części deklaracyjnej czy obu. W praktyce wygląda to tak, że:

jeśli popełniłeś błąd w NIP kontrahenta albo danych opisowych faktury, które nie zmieniają kwoty podatku, korygujesz samą ewidencję,

jeśli pomyliłeś stawkę VAT albo kwoty netto i VAT, w grę wchodzi korekta i ewidencji, i części deklaracyjnej,

jeśli zmieniasz wyłącznie sposób rozliczenia nadwyżki podatku (na przykład zamiast zwrotu na konto wybierasz przeniesienie na kolejny okres), możesz korygować samą część deklaracyjną,

jeśli zastosowałeś nieprawidłowy kod procedury, a kwoty podatku są poprawne, najczęściej wystarczy korekta ewidencji.

Dla urzędu ogromne znaczenie ma też spójność danych w czasie. Co do zasady korekta powinna być przygotowana w strukturze JPK obowiązującej w okresie, którego dotyczy rozliczenie. Jeśli jednak Ministerstwo Finansów wycofało starą wersję struktury i nie ma już możliwości technicznego wygenerowania pliku w dawnym wariancie, korekty dokonuje się w aktualnie obowiązującej strukturze. System i tak rozpozna, za jaki miesiąc i rok jest składany plik, na podstawie danych w nagłówku.

Ostatni krok to wysyłka pliku do urzędu – wyłącznie elektronicznie. JPK nie da się złożyć papierowo, nawet w formie „wydruku informacyjnego”. Korekty JPK przechodzą przez bramkę Ministerstwa Finansów lub przez oprogramowanie księgowe, które z tą bramką się komunikuje. Po przyjęciu korekty przez system nowy plik zastępuje poprzedni, a urząd analizuje już wyłącznie najnowszą wersję rozliczenia za dany okres.

W praktyce, z punktu widzenia młodego przedsiębiorcy z e-commerce, różnica między korektą „starego” VAT-7 a korektą JPK sprowadza się do narzędzia. Idea jest ta sama: poprawiasz pełny obraz rozliczenia za dany okres, jasno mówisz urzędowi, że to korekta, i dbasz o to, żeby wszystko było spójne z tym, co faktycznie wydarzyło się w Twoim biznesie. Dzięki temu korekta staje się nie stresującą „akcją specjalną”, ale normalną częścią dbania o porządek w podatkach.

Zakres korekty – co korygować i kiedy?

W praktyce JPK_V7 cały mechanizm korekt sprowadza się do jednego pytania: gdzie dokładnie pojawił się błąd. Ministerstwo Finansów podkreśla, że korekta powinna dotyczyć tego elementu pliku, w którym faktycznie jest nieprawidłowość. Jeżeli błąd wpływa na rozliczenie VAT, korekta obejmuje również część deklaracyjną. Jeśli dotyczy wyłącznie opisu czy oznaczenia, może wystarczyć poprawa samej ewidencji.

To szczególnie ważne w e-commerce, gdzie duża liczba transakcji oznacza większą szansę na potknięcia – od literówki w nazwie kontrahenta, przez błędny kod procedury, aż po złą stawkę VAT. Świadome zarządzanie zakresem korekty pozwala nie tylko poprawić błędy, ale też nie generować sobie dodatkowej pracy tam, gdzie nie jest to potrzebne.

Korekta części ewidencyjnej

Korekta tylko części ewidencyjnej wchodzi w grę wtedy, gdy błąd nie zmienia ani wysokości podatku, ani podstawy opodatkowania, ani prawa do odliczenia. Innymi słowy – dotyczy „warstwy opisowej” transakcji lub jej oznaczeń, ale nie liczb.

Najczęściej chodzi tu o błędy formalne i opisowe. Jeśli w nazwie firmy kontrahenta pojawiła się literówka, adres jest zapisany nieco inaczej, brakuje numeru lokalu albo opis towaru jest nieprecyzyjny, ale wciąż wiadomo, co było przedmiotem transakcji – to obszar typowo ewidencyjny. Podobnie jest z doprecyzowaniem opisu usługi czy poprawieniem oczywistej pomyłki w polu tekstowym. Takie sytuacje nie wymagają ingerencji w deklarację, bo nie dotykają wartości podatku.

Do korekty ewidencji należą również błędy w oznaczeniach, takich jak kody procedur czy dawne GTU. Nawet jeśli nie wpływają one bezpośrednio na kwotę VAT, są elementem systemu analitycznego administracji skarbowej. Dlatego warto je poprawiać – spójny, „czysty” JPK zmniejsza ryzyko dodatkowych pytań i czynności sprawdzających. W praktyce oznacza to, że korekta tylko ewidencji bywa czysto techniczna, ale jest ważna z punktu widzenia wiarygodności danych.

Kluczowy test w tym obszarze wygląda tak: jeżeli po poprawieniu błędu kwoty podatku należnego i naliczonego pozostają dokładnie takie same, a zmiana dotyczy wyłącznie opisu, danych kontrahenta (bez krytycznych błędów w NIP) lub oznaczeń, mówimy o korekcie części ewidencyjnej.

Korekta części ewidencyjnej i deklaracyjnej

Ten wariant korekty wchodzi do gry wtedy, gdy błąd ma realny wpływ na liczby – czyli na podstawę opodatkowania, kwotę VAT należnego lub naliczonego. Wtedy nie da się poprawić samego opisu czy oznaczenia, bo całe rozliczenie podatku wymaga aktualizacji. Dotyczy to zdecydowanej większości „poważniejszych” pomyłek, które młody przedsiębiorca może popełnić w codziennym obrocie.

Klasyczny przykład to zastosowanie niewłaściwej stawki VAT. Jeżeli faktura została wystawiona ze stawką zbyt niską lub zbyt wysoką w stosunku do przepisów, w ewidencji znajdują się nieprawidłowe kwoty, a w części deklaracyjnej pojawia się zaniżony lub zawyżony podatek. Korekta musi więc objąć oba elementy – dane w ewidencji oraz wyniki w deklaracji.

To samo dotyczy błędnych kwot. Może to być źle policzona kwota netto, źle zaokrąglony VAT, pomylona podstawa opodatkowania albo ujawnienie faktury sprzedaży, która wcześniej w ogóle nie znalazła się w rozliczeniu. W e-commerce łatwo o takie sytuacje, gdy faktura „nie przejdzie” integracji, zostanie zaksięgowana w złym okresie albo po prostu zaginie w natłoku dokumentów. Dodanie pominiętej faktury czy poprawienie błędnych kwot zawsze oznacza korektę ewidencji i deklaracji.

Do tego dochodzą faktury korygujące, które zmieniają podstawę opodatkowania – zarówno „in plus”, jak i „in minus”. Jeżeli wystawiasz korektę z powodu rabatu, zwrotu towaru, podwyższenia wynagrodzenia czy innej zmiany kontraktu, wpływa ona bezpośrednio na VAT. W przypadku korekt „in minus” trzeba dodatkowo pamiętać o spełnieniu warunków obniżenia podstawy opodatkowania, w tym uzgodnieniu i potwierdzeniu warunków korekty z kontrahentem. Dopiero gdy te warunki są spełnione, można prawidłowo ująć korektę w rozliczeniu.

Nie wolno zapominać także o VAT naliczonym. Jeśli odliczyłeś podatek z faktury, która nie dawała prawa do odliczenia, albo zaksięgowałeś jako firmowy wydatek, który ma charakter prywatny, deklaracja zawiera zawyżony VAT do odliczenia. Typowe przykłady to subskrypcje o mieszanym przeznaczeniu, zagraniczne usługi rozliczone jak standardowy zakup czy błędnie ujęte wydatki, które w rzeczywistości nie są związane z działalnością. Tutaj również trzeba zmienić i ewidencję, i część deklaracyjną.

Zasada jest prosta: jeśli po poprawce zmienia się kwota podatku, korekta musi objąć cały „łańcuch” – dane w ewidencji i wynik w deklaracji.

Korekta tylko części deklaracyjnej

Najrzadziej spotykany, ale ważny wariant to korekta, która dotyczy wyłącznie części deklaracyjnej JPK, bez konieczności grzebania w ewidencji. W praktyce oznacza to, że wszystkie transakcje są ujęte poprawnie, kwoty VAT są prawidłowe, a problem leży wyłącznie w tym, jak zostały one „podsumowane” w deklaracji.

Najbardziej typowa sytuacja to zmiana sposobu rozliczenia nadwyżki podatku. Przedsiębiorca może na przykład początkowo wybrać przeniesienie nadwyżki VAT na następny okres, a potem dojść do wniosku, że bardziej opłaca mu się wnioskować o zwrot na rachunek bankowy – albo odwrotnie. Taka zmiana nie dotyka konkretnych faktur ani ewidencji sprzedaży i zakupów, ale wymaga skorygowania pól deklaracyjnych.

Podobnie jest przy błędach w kwotach przenoszonych z poprzednich okresów. Jeżeli w deklaracji wpisano niewłaściwą wartość nadwyżki do przeniesienia, ale wcześniejsza ewidencja jest poprawna, korekta będzie dotyczyła wyłącznie deklaracji. To samo dotyczy danych stricte formalnych deklaracji, takich jak numer rachunku bankowego, na który ma trafić zwrot, czy wybrany termin zwrotu.

Trzeba jednak bardzo mocno podkreślić jeden warunek: korekta tylko części deklaracyjnej jest możliwa wyłącznie wtedy, gdy dane ewidencyjne są w stu procentach prawidłowe. Jeżeli chociaż jedna transakcja została wykazana błędnie – czy to w kwotach, czy w sposobie ujęcia – nie da się ograniczyć korekty tylko do deklaracji. W takim przypadku trzeba wrócić krok wcześniej i poprawić także ewidencję.

Na koniec warto mieć w głowie prosty filtr decyzyjny. Jeżeli błąd wpływa na VAT, korygujesz zarówno ewidencję, jak i deklarację. Jeżeli nie wpływa na VAT, ale dotyczy treści JPK, korygujesz ewidencję, żeby dane były spójne. Jeżeli problem dotyczy wyłącznie tego, jak prawidłowo „rozpisać” wynik na deklaracji, a wszystkie faktury są ujęte dobrze, możesz ograniczyć się do części deklaracyjnej. Dzięki temu każda korekta jest adekwatna do skali błędu, a Twoje rozliczenia wyglądają w oczach urzędu po prostu profesjonalnie.

Faktury korygujące, noty korygujące i ich wpływ na korektę deklaracji

W praktyce korekta deklaracji VAT to tak naprawdę ostatni etap całego łańcucha działań. Zanim w ogóle dojdziesz do zmiany JPK czy deklaracji, najpierw trzeba „naprawić” samą transakcję na poziomie dokumentu: faktury albo danych na fakturze. I tu do gry wchodzą dwa narzędzia, które każdy przedsiębiorca w e-commerce powinien mieć w małym palcu: faktura korygująca oraz nota korygująca. Od tego, którego z nich użyjesz, zależy, czy zmieni się VAT, czy tylko opis, a w konsekwencji – czy będziesz musiał korygować deklarację.

Kiedy stosować fakturę korygującą

Faktura korygująca jest narzędziem do poprawiania wszystkiego, co ma znaczenie dla kwot na fakturze i rozliczenia VAT. Jeżeli cokolwiek w transakcji wpływa na cenę, podstawę opodatkowania, stawkę VAT, kwotę podatku lub zakres świadczenia, w grę wchodzi właśnie faktura korygująca. Z perspektywy przepisów to ona „legalnie” modyfikuje transakcję między sprzedawcą a nabywcą.

W e-commerce takie sytuacje są codziennością. Klient zamawia trzy produkty, ale dwóch nie ma na stanie. Wysyłasz tylko jeden – reszta jest anulowana. Ktoś zwraca część zamówienia. Udzielasz rabatu po sprzedaży, bo klient kupuje u ciebie regularnie albo miał problem z dostawą. Pomyliłeś się w cenie, wpisałeś brutto zamiast netto albo zastosowałeś złą stawkę VAT. Za każdym razem wartość transakcji się zmienia – a skoro tak, musi pojawić się faktura korygująca.

Bardzo ważne jest to, kto w ogóle może wystawić taki dokument. Faktura korygująca jest zawsze wystawiana przez sprzedawcę. Nabywca nie może sam „naprawić” tych elementów faktury, które wpływają na kwoty, stawkę VAT czy zakres usługi. Jeśli jako kupujący widzisz, że sprzedawca popełnił błąd merytoryczny, możesz poprosić go o wystawienie faktury korygującej. Nie masz jednak prawa zrobić tego za niego.

Każda faktura korygująca powinna wyraźnie wskazywać, którego dokumentu dotyczy, jaki jest powód korekty i które wartości ulegają zmianie. Dzięki temu zarówno odbiorca, jak i urząd skarbowy są w stanie odtworzyć, co się stało: jak wyglądała transakcja pierwotna i na czym polegała zmiana.

Kiedy użyć noty korygującej i jakie ma ograniczenia

Nota korygująca to zupełnie inne narzędzie. Wystawia ją nabywca, a jej zadanie jest dużo skromniejsze: służy do poprawiania błędów formalnych, które nie mają wpływu na wysokość podatku. Jeśli faktura jest poprawna co do kwot, stawek i zakresu świadczenia, ale w danych pojawiły się drobne wpadki, wtedy można sięgnąć po notę.

Typowe przykłady to literówki w nazwie firmy, drobne pomyłki w adresie, niepełna nazwa miejscowości, oczywisty błąd w nazwie towaru czy usługi, który nie zmienia jej charakteru. Tego rodzaju korekty nie ruszają podstawy opodatkowania ani kwoty VAT, więc nie ma potrzeby „przepisywania” całej faktury przez sprzedawcę – wystarczy nota od nabywcy.

Ale nota ma swoje twarde granice. Nie wolno nią zmieniać stawki VAT, kwoty netto, kwoty VAT, ilości towarów, ceny jednostkowej ani zakresu transakcji. Innymi słowy, wszystko, co wpływa na rozliczenie podatkowe, jest poza jej zasięgiem.

Najbardziej wrażliwy temat to NIP. Z technicznego punktu widzenia nota może korygować NIP tylko w bardzo wąskich, oczywistych przypadkach, gdy błąd jest ewidentnie techniczny – na przykład brakuje jednej cyfry, ale pozostałe dane (nazwa, adres) jednoznacznie wskazują właściwy podmiot. W praktyce jednak organy podatkowe uznają, że jeśli błąd w NIP może wpływać na identyfikację stron transakcji albo na prawo do odliczenia VAT, nota nie powinna być używana. Dlatego bezpieczną zasadą dla przedsiębiorcy jest traktowanie błędów w NIP jako obszaru dla faktury korygującej, a nie noty. To minimalizuje ryzyko dyskusji z urzędem.

Do tego dochodzi jeszcze jeden warunek: nota korygująca musi zostać zaakceptowana przez sprzedawcę. Dopiero wtedy wywołuje skutki prawne. W praktyce oznacza to akceptację mailową, potwierdzenie w systemie, podpis lub inne wyraźne „tak”. Bez tej zgody nota pozostaje tylko projektem.

W którym okresie ująć korektę faktury w deklaracji VAT i JPK

Wystawienie faktury korygującej to dopiero połowa drogi. Druga połowa to odpowiedź na pytanie: w którym okresie rozliczeniowym ma ona trafić do JPK i do deklaracji. I tu wchodzi kluczowe rozróżnienie na korekty „in plus” i „in minus”.

Korekty „in plus”, czyli takie, które zwiększają podstawę opodatkowania albo kwotę VAT, rozlicza się co do zasady w okresie, w którym podatnik zdobył wiedzę o konieczności korekty. Ustawa nie nakłada tu specjalnych wymogów formalnych – liczy się moment, w którym dowiadujesz się, że transakcja powinna zostać rozliczona wyżej. To może być chwila, gdy odkryjesz, że pierwotna faktura miała za niską cenę, zauważysz brak jednej pozycji albo uzgodnisz z klientem dopłatę. Od strony JPK oznacza to, że korekta pojawia się w części ewidencyjnej i jednocześnie zmienia wartości w części deklaracyjnej w bieżącym okresie.

Przy korektach „in minus”, czyli obniżających podstawę opodatkowania lub VAT, przepisy są bardziej wymagające. Sprzedawca może obniżyć VAT należny dopiero wtedy, gdy uzgodnił z nabywcą warunki korekty i ma potwierdzenie, że obie strony wiedzą o zmianie. Uzgodnienie może mieć różną formę – mail, akceptacja w systemie, potwierdzenie zwrotu towaru, komunikat z panelu marketplace’u. W sprzedaży internetowej bardzo często to właśnie automatyczne raporty zwrotów i komunikaty platformy (takiej jak Allegro, Amazon, Zalando) pełnią rolę potwierdzenia dla celów VAT, co jest akceptowane przez organy podatkowe.

Po stronie zakupów zasada jest zbliżona, ale patrzymy z perspektywy nabywcy. Korekta VAT naliczonego jest ujmowana w okresie, w którym podatnik ma już fakturę korygującą i zna warunki korekty. W praktyce dobrym uproszczeniem jest traktowanie momentu otrzymania faktury korygującej jako momentu, w którym należy rozliczyć korektę VAT naliczonego, o ile wszystko jest już jasne co do przyczyny i zakresu zmiany.

Nota korygująca nie zmienia wartości podatkowych, dlatego jej wpływ ogranicza się do ewidencji. Po zaakceptowaniu przez sprzedawcę trafia do rejestru w okresie, w którym nastąpiła ta akceptacja, ale nie powoduje przeliczenia części deklaracyjnej JPK. Nie zmienia się ani podstawa opodatkowania, ani kwota VAT, więc nie ma potrzeby grzebać w polach odpowiedzialnych za wyliczenie podatku.

Zasady rozliczania korekt „in minus” i „in plus”

Z punktu widzenia przedsiębiorcy łatwo zgubić się w niuansach przepisów. Dlatego dobrze jest zapamiętać krótką, praktyczną regułę.

Korekta „in plus”, czyli zwiększenie VAT, jest rozliczana na bieżąco, w okresie, w którym dowiadujesz się, że pierwotne rozliczenie było zbyt niskie. Nie ma szczególnych wymogów co do dodatkowych dokumentów poza samą fakturą korygującą i uzasadnieniem przyczyn. Fiskus oczekuje po prostu, że jak tylko wychwycisz błąd, który oznacza za niski podatek, to go naprawisz i dopłacisz VAT w najbliższym rozliczeniu.

Korekta „in minus” wymaga więcej ostrożności. Obniżenie VAT należnego jest możliwe dopiero wtedy, gdy warunki korekty zostały uzgodnione z nabywcą i masz dowód na to, że druga strona wie o zmianie – może to być zwrot towaru zarejestrowany w systemie, mailowa akceptacja korekty, komunikat z marketplace’u, raport zwrotów lub inny dokument potwierdzający, że korekta nie jest jednostronną decyzją sprzedawcy. Dopiero w takim momencie możesz wykazać niższy VAT należny w deklaracji i w JPK.

Po stronie zakupów działa to podobnie, tylko w lustrzanym odbiciu. Jeżeli otrzymujesz fakturę korygującą „in plus”, zwiększasz VAT naliczony w okresie, w którym otrzymałeś dokument i znasz przyczynę korekty. Przy korektach „in minus” zmniejszasz VAT naliczony w okresie, w którym dokument dotarł do ciebie i stało się jasne, że wartość transakcji jest niższa niż wcześniej.

Dla e-commerce szczególnie ważny jest jeden wniosek. Większość korekt, które widzisz na co dzień – zwroty, rabaty po sprzedaży, reklamacje, różnice w wysyłce – powinna być odzwierciedlona najpierw na fakturze korygującej, a dopiero potem w JPK i w deklaracji. Nota korygująca jest narzędziem pomocniczym do „kosmetyki” danych, a nie sposobem na zmianę rozliczenia VAT. Jeśli trzymasz się tej zasady, cały system korekt przestaje być skomplikowany, a staje się po prostu logicznym łańcuchem: transakcja → dokument → korekta dokumentu → korekta ewidencji → korekta deklaracji.

Formularz ORD-ZU – kiedy jest potrzebny?

Formularz ORD-ZU to taki mały, ale bardzo ważny „dopisek” do korekty – szczególnie wtedy, gdy korygujesz stare deklaracje VAT-7 lub VAT-7K. Dla wielu przedsiębiorców wygląda jak biurokratyczny dodatek, ale w praktyce to właśnie on decyduje o tym, czy elektroniczna korekta w ogóle zostanie przyjęta przez system Ministerstwa Finansów. Bez poprawnie złożonego ORD-ZU korekta deklaracji w świecie VAT-7 po prostu nie przejdzie technicznie.

W przypadku deklaracji VAT-7 / VAT-7K ORD-ZU jest obowiązkowy, gdy korektę składasz elektronicznie przez system e-Deklaracje. System dosłownie nie przepuści korekty bez dołączonego uzasadnienia – brak wypełnionego ORD-ZU oznacza komunikat błędu i brak możliwości wysyłki. Ten obowiązek dotyczy rozliczeń za okresy, w których nadal funkcjonowały klasyczne deklaracje VAT-7 / VAT-7K, a więc głównie sprzed wdrożenia JPK_V7. Przy korektach papierowych formalnie nie ma ustawowego wymogu, aby ORD-ZU zawsze był załączony, ale urząd i tak może zażądać wyjaśnień. W praktyce więc warto dołączać go również przy korektach składanych tradycyjnie – oszczędza to czas i pozwala uniknąć dodatkowej korespondencji.

Sam formularz ORD-ZU nie jest skomplikowany, ale ma jedną kluczową część: miejsce na uzasadnienie przyczyn korekty. Tu najłatwiej popełnić błąd. Uzasadnienie powinno być krótkie, konkretne i zrozumiałe. Nie chodzi o długie wywody prawnicze, tylko o jasne zdanie typu: ujęcie pominiętej faktury sprzedaży z konkretnego dnia, zmiana stawki VAT na prawidłową, korekta błędnie wykazanego VAT naliczonego, poprawa podstawy opodatkowania po wykryciu błędu rachunkowego. Ważne, żeby z treści wynikało, czego dotyczy korekta i dlaczego ją składasz.

Częstym błędem jest wpisanie w ORD-ZU czegoś w stylu „korekta błędu” i liczenie na to, że urząd „się domyśli”. Może się nie domyślić – i wtedy pojawi się wezwanie do złożenia dodatkowych wyjaśnień. Drugim skrajnym przypadkiem są wielostronicowe uzasadnienia, w których gubią się najważniejsze informacje. W ORD-ZU zdecydowanie lepiej sprawdza się zasada: krótko, konkretnie, na temat. Nie trzeba też przepisywać kwot ani szczegółowych wyliczeń – od tego jest sama korekta deklaracji. ORD-ZU ma pełnić rolę opisu, a nie arkusza kalkulacyjnego.

Warto rozwiać przy okazji jeden mit: uzasadnienie w ORD-ZU nie jest oceniane pod kątem „zgodności z linią fiskusa”. Urząd nie „akceptuje” powodu korekty w tym sensie, że nie bada, czy korekta mu się podoba. Formularz służy uporządkowaniu dokumentacji i ułatwieniu obsługi sprawy, a nie wstępnej ocenie merytorycznej. Oczywiście, jeśli korekta budzi wątpliwości, urząd może później wszcząć czynności sprawdzające, ale samo ORD-ZU nie jest testem z kreatywnego pisania.

Od momentu wejścia w życie JPK_V7 sytuacja się zmieniła. Korekty JPK_V7 i JPK_V7K nie wymagają już dołączania formularza ORD-ZU. Plik JPK jest na tyle szczegółowy, że organ podatkowy widzi z samej struktury, co zostało zmienione i w jakim zakresie. Korekta JPK polega po prostu na wysłaniu pełnego, poprawionego pliku z oznaczeniem celu złożenia jako korekta. To wystarcza, aby system przyjął korektę – bez żadnych dodatkowych formularzy.

Jednocześnie w strukturze JPK pozostawiono miejsce na dobrowolne uzasadnienie – pole P_ORDZU. Jest ono całkowicie opcjonalne i nie wpływa na to, czy plik zostanie przyjęty przez urząd. Możesz je zostawić puste, a korekta i tak przejdzie. Mimo to w praktyce często warto z niego skorzystać, zwłaszcza gdy korekta jest duża, dotyczy wielu pozycji, wynika z masowych zwrotów w e-commerce albo wprowadza niestandardowe zmiany. Krótkie wyjaśnienie w stylu „korekta masowych zwrotów z platformy X za miesiąc …, zgodnie z raportem zwrotów” potrafi oszczędzić sporo nerwów i maili z urzędu.

W uproszczeniu można zapamiętać to tak: przy starych deklaracjach VAT-7 / VAT-7K ORD-ZU jest obowiązkowym „biletem wstępu” do złożenia korekty elektronicznej. Przy JPK_V7 nie ma obowiązku załączania uzasadnienia, ale masz do dyspozycji pole P_ORDZU jako dobrowolny komentarz – przydatny wtedy, gdy wolisz od razu wyjaśnić, co się zmieniło, zamiast czekać na pytania urzędnika.

Terminy składania korekt

Korektę deklaracji VAT można złożyć w bardzo szerokim horyzoncie czasowym, ale w praktyce obowiązuje kilka zasad, które precyzują, jak długo można poprawiać rozliczenia i w jakich sytuacjach urząd oczekuje działania natychmiastowego. Dla osób działających w e-commerce, gdzie błędy wynikają często z automatyzacji, opóźnionych raportów albo problemów integracyjnych, świadomość tych terminów pozwala uniknąć zarówno stresu, jak i niepotrzebnych kosztów.

Ogólny termin – przedawnienie (5 lat)

Podstawowa zasada jest bardzo prosta: korektę deklaracji VAT można złożyć aż do upływu przedawnienia zobowiązania podatkowego, czyli do pięciu lat licząc od końca roku, w którym minął termin płatności podatku. Jeśli więc rozliczenie dotyczy sierpnia 2022 roku, to przedawnienie nastąpi dopiero z końcem 2027 roku i do tego momentu przedsiębiorca ma pełne prawo złożyć korektę. W praktyce daje to duży margines bezpieczeństwa i pozwala nadrobić zaległości, które ujawniają się po dłuższym czasie — na przykład po wdrożeniu nowego systemu księgowego, po otrzymaniu spóźnionych raportów z marketplace’ów albo w wyniku audytu wewnętrznego.

Warto jednak pamiętać, że choć prawo do korekty trwa długo, samo zobowiązanie podatkowe jest naliczane tak, jakby podatek powinien był zostać zapłacony w pierwotnym terminie. Jeżeli więc korekta powoduje zwiększenie VAT, odsetki rosną przez cały okres między „tamtym” terminem płatności a dniem złożenia korekty. Dodatkowo istnieją sytuacje, w których przedawnienie może zostać zawieszone lub przerwane, na przykład po wszczęciu postępowania podatkowego lub zastosowaniu środka egzekucyjnego. Nie trzeba wchodzić w szczegóły, ale dobrze wiedzieć, że pięć lat nie zawsze oznacza sztywny, niezmienny termin.

Istnieje też drugi ważny wyjątek: jeżeli trwa kontrola podatkowa dotycząca danego okresu, prawo do złożenia korekty jest czasowo wyłączone. Od momentu rozpoczęcia kontroli aż do jej zakończenia nie można wysłać korekty, nawet jeśli błąd jest oczywisty. Możliwość powraca dopiero po zakończeniu czynności kontrolnych, zazwyczaj z dodatkowym czternastodniowym oknem na samodzielne poprawienie rozliczenia.

Termin „niezwłocznie” dla korekt JPK

W przypadku JPK obowiązuje dodatkowa praktyczna zasada, która ma ogromne znaczenie przy sprzedaży internetowej. Ewidencja VAT — a więc także plik JPK — powinna odzwierciedlać rzeczywiste zdarzenia możliwie szybko. Dlatego przepisy nie wyznaczają tu konkretnego terminu w dniach, lecz nakładają obowiązek korygowania JPK „niezwłocznie” po wykryciu błędu. W praktyce oznacza to, że jeśli tylko ustlisz prawidłowe dane, korekta powinna zostać złożona bez przeciągania w czasie.

To szczególnie istotne przy integracjach e-commerce, bo opóźnione raporty z platform sprzedażowych, błędne importy danych czy masowe zwroty mogą wyjść na jaw długo po zakończeniu okresu rozliczeniowego. Mimo że pięcioletni okres przedawnienia formalnie nadal pozwala na korektę, urząd oczekuje reakcji natychmiastowej. Nie jest to termin, którego niedotrzymanie wiąże się automatyczną karą, ale im później zostanie złożona korekta JPK, tym większe prawdopodobieństwo, że urząd poprosi o dodatkowe wyjaśnienia albo rozpocznie czynności sprawdzające.

Dlatego im szybciej dokonasz korekty JPK, tym czytelniejsza będzie Twoja ewidencja, a urząd będzie miał mniej powodów, by drążyć temat.

Terminy podczas kontroli celno-skarbowej (14 dni)

Kontrola celno-skarbowa rządzi się zupełnie innymi zasadami niż klasyczna kontrola podatkowa i warto je dobrze rozumieć, bo to właśnie w tej sytuacji przedsiębiorcy najczęściej popełniają błędy dotyczące prawa do korekty. W przeciwieństwie do kontroli podatkowej, w trakcie kontroli celno-skarbowej prawo do składania korekt nie jest zawieszone. Można więc korygować deklaracje nawet wtedy, gdy kontrolerzy są już na miejscu i analizują dokumenty.

Pierwszy istotny moment to doręczenie upoważnienia do przeprowadzenia kontroli. Przedsiębiorca otrzymuje wtedy 14 dni, aby złożyć korektę jeszcze zanim kontrola faktycznie się rozpocznie. To ważne okno czasowe, bo jeśli wiesz, że w dokumentach mogą znajdować się błędy, masz szansę naprawić je, zanim kontroler przystąpi do działania.

Drugi etap to sama kontrola. Tutaj przepisy są wyjątkowo elastyczne: korekty można składać przez cały czas jej trwania, aż do momentu, w którym urząd doręczy wynik kontroli. Dopiero wtedy możliwość korekty zostaje ograniczona i znów zaczyna obowiązywać czternastodniowy termin. Jest to ostatnia chwila, żeby samodzielnie poprawić rozliczenia, zanim sprawa ewentualnie przerodzi się w postępowanie podatkowe, w którym pole manewru jest już znacznie mniejsze.

W uproszczeniu wygląda to tak: po otrzymaniu upoważnienia masz dwa tygodnie na korektę; w trakcie samej kontroli możesz je składać cały czas; po doręczeniu wyniku masz kolejne dwa tygodnie na ostatnią, własną korektę. Dopiero po upływie tego terminu prawo wygasa. Ta konstrukcja jest dla przedsiębiorcy korzystna, bo pozwala na bieżące reagowanie i „ratowanie” rozliczeń przez cały czas trwania działań kontrolnych.

Korekty w szczególnych sytuacjach

Korekta deklaracji wydaje się na pierwszy rzut oka prostą procedurą, ale w praktyce jej zasady potrafią zmieniać się w zależności od okoliczności. Nieco inaczej wygląda korekta składana w codziennych warunkach, inaczej podczas kontroli podatkowej, jeszcze inaczej w kontroli celno-skarbowej, a zupełnie odrębne reguły rządzą sytuacjami, gdy korekta ma prowadzić do zwrotu nadpłaty VAT lub gdy wynika z obowiązkowej korekty VAT naliczonego z powodu braku zapłaty. To momenty, w których przedsiębiorca musi wiedzieć, jakie ma prawa, jakie obowiązki i w jakim czasie może jeszcze działać, zanim droga do korekty zostanie zamknięta i sprawę przejmie organ podatkowy w formalnym postępowaniu.

Korekta w trakcie i po kontroli podatkowej

Kontrola podatkowa jest jednym z tych przypadków, w których zasady korygowania deklaracji zmieniają się najbardziej. W normalnych warunkach podatnik może złożyć korektę w dowolnym momencie, o ile zobowiązanie nie uległo przedawnieniu. Jednak z chwilą rozpoczęcia kontroli — czyli od momentu wykonania pierwszej czynności przez urzędników w firmie — prawo do korekty zostaje wstrzymane, i to tak długo, aż kontrola się zakończy. To zawieszenie obejmuje wyłącznie okresy, które są objęte kontrolą, dlatego jeśli przedsiębiorca prowadzi działalność o dużej dynamice i wielu okresach rozliczeniowych, warto od razu sprawdzić, jak szeroki jest zakres kontroli.

Po doręczeniu wyniku kontroli sytuacja zmienia się ponownie. Prawo do korekty wraca, ale już na określonych warunkach. Podatnik ma czternaście dni, by złożyć korektę i odnieść się do ustaleń kontrolujących. To krótki, ale bardzo ważny czas. Brak korekty zwykle nie pozostaje bez konsekwencji, ponieważ urząd, mając już materiał z kontroli, może przejść do postępowania podatkowego, w którym ustalenia z kontroli stają się fundamentem decyzji. Na tym etapie nie można już „naprawić” błędów zwykłą korektą, dlatego wielu przedsiębiorców traktuje to czternastodniowe okno jako ostatnią szansę na samodzielne uporządkowanie rozliczeń.

Korekta w trakcie kontroli celno-skarbowej i po jej zakończeniu

Kontrola celno-skarbowa wygląda z pozoru podobnie, ale procedury rządzące korektami są tu zupełnie inne. Po pierwsze, doręczenie upoważnienia do przeprowadzenia kontroli uruchamia szczególny, czternastodniowy okres, w którym przedsiębiorca może jeszcze szybko uporządkować deklaracje, zanim kontrola faktycznie się rozpocznie. Jeśli kontrolujący nie wykonali jeszcze pierwszej czynności, te dwa tygodnie pozwalają w praktyce zapobiec późniejszym problemom — szczególnie gdy przedsiębiorca wie, że rozliczenia wymagają korekt.

Gdy kontrola rusza, zasady zmieniają się ponownie. W odróżnieniu od kontroli podatkowej podatnik ma pełne prawo składać korekty przez cały okres trwania kontroli — aż do chwili, w której otrzyma jej wynik. To ogromna różnica, bo w praktyce oznacza, że nawet jeśli kontrola trwa kilka tygodni, przedsiębiorca nie jest pozbawiony możliwości działania i może korygować deklaracje na bieżąco, w miarę jak ustala stan faktyczny.

Dopiero doręczenie wyniku kontroli zatrzymuje ten mechanizm. Od tego momentu ponownie biegnie czternastodniowe okno, ostatnie w całej procedurze. Po jego upływie prawo do korekty wygasa, a dalsze ustalenia będą prowadzone już w ramach postępowania podatkowego. Dla przedsiębiorców to jasny sygnał, że kontrola KAS jest znacznie bardziej elastyczna niż kontrola podatkowa, ale wciąż wymaga czujności co do terminów, bo to od nich zależy, czy korekta zostanie jeszcze przyjęta.

Korekta w celu odzyskania nadpłaty VAT

Innym szczególnym przypadkiem jest korekta, którą składa się po to, aby odzyskać nadpłatę podatku. Zdarza się to często w e-commerce, gdzie rozliczenia potrafią zmieniać się dynamicznie, zwroty nabywców pojawiają się z opóźnieniem, a faktury za prowizje lub usługi reklamowe bywają księgowane w innych okresach, niż powinny. Złożenie skutecznej korekty, która zmniejsza VAT należny albo zwiększa VAT naliczony, może oznaczać, że po stronie podatnika powstaje nadpłata. Dzieje się to w dniu złożenia korekty, o ile dokument nie wymaga dodatkowych wyjaśnień.

Od tej chwili urząd ma trzy miesiące na zwrot nadpłaconej kwoty, chociaż w praktyce termin ten może ulec zawieszeniu, jeśli urząd rozpocznie czynności sprawdzające albo zażąda dodatkowych dokumentów. Jest to standardowa sytuacja, zwłaszcza gdy korekta obejmuje duże kwoty, dotyczy długich okresów albo gdy rozliczenia zawierają wiele korekt in minus od sprzedaży marketplace lub licznych zwrotów z różnych kanałów sprzedaży. Organ podatkowy nie ocenia jednak uzasadnienia korekty pod kątem „słuszności podatkowej”; jego zadaniem jest jedynie upewnienie się, że zwrot nadpłaty ma faktyczne podstawy. Kiedy urząd zakończy weryfikację i nie ma już wątpliwości, środki trafiają na rachunek przedsiębiorcy albo z urzędu, albo po złożeniu stosownego wniosku, zależnie od tego, jak wyglądała korekta.

Obowiązkowa korekta VAT naliczonego — 90 dni

W systemie korekt istnieje jeszcze jedna sytuacja, która w e-commerce pojawia się częściej, niż mogłoby się wydawać — obowiązek zmniejszenia VAT naliczonego z powodu braku zapłaty za fakturę. To tzw. ulga na złe długi po stronie dłużnika. Jeśli przedsiębiorca odliczył VAT z faktury zakupowej, ale nie zapłacił jej w ciągu dziewięćdziesięciu dni od terminu płatności, musi zmniejszyć VAT naliczony w deklaracji za okres, w którym upłynął dziewięćdziesiąty dzień. Obowiązek ten działa automatycznie niezależnie od tego, czy faktura była prawidłowa i czy przedsiębiorca nadal korzysta z usługi lub towaru. Liczy się wyłącznie brak zapłaty.

Warto podkreślić, że obecny termin dziewięćdziesięciu dni obowiązuje od 2022 roku. Wcześniej przepisy przewidywały sto pięćdziesiąt dni, ale dziś stosuje się go wyłącznie do rozliczeń historycznych, których korekta dotyczy okresów sprzed zmiany przepisów. Nie jest to zatem wybór podatnika, lecz wynik różnic między stanami prawnymi.

W realiach e-commerce obowiązkowa korekta VAT naliczonego najczęściej dotyczy subskrypcji usług oprogramowania, kampanii reklamowych, prowizji marketplace’ów czy kosztów logistyki, gdzie faktury pojawiają się regularnie, a ich opłacanie bywa rozproszone między różnymi systemami. Gdy płatność zostaje uregulowana, przedsiębiorca może ponownie odliczyć VAT w deklaracji za okres, w którym zapłata faktycznie została dokonana. Dlatego tak ważne jest, aby stosować narzędzia monitorujące przeterminowane zobowiązania — pozwala to uniknąć zaległości i dodatkowych odsetek, a jednocześnie daje pełną kontrolę nad rozliczeniem VAT naliczonego w czasie.

Roczna korekta VAT

Roczna korekta VAT to jedno z tych rozliczeń, które pojawia się już nie na poziomie pojedynczej transakcji, lecz całego roku podatkowego. W praktyce dotyczy to zwłaszcza firm prowadzących działalność mieszaną albo takich, które korzystają z zakupów wykorzystywanych jednocześnie w różnych obszarach działalności. Dla wielu przedsiębiorców e-commerce jest to moment, w którym dopiero po zestawieniu całorocznych danych wychodzi na jaw, że proporcja wykorzystania zakupów wyglądała inaczej, niż zakładano w styczniu. Korekta roczna ma na celu doprowadzenie odliczenia VAT naliczonego do poziomu, który faktycznie odpowiada strukturze działalności przedsiębiorcy.

Kto musi składać roczną korektę VAT?

Obowiązek złożenia rocznej korekty pojawia się u tych podatników, którzy w ciągu roku wykonywali zarówno czynności opodatkowane VAT, jak i zwolnione. W takiej sytuacji ustawa nakazuje stosowanie proporcji, bo tylko część zakupów może być odliczona w pełnym zakresie. Przedsiębiorcy działający w e-commerce często nawet nie zauważają, że mają sprzedaż mieszaną — wystarczy na przykład, że oprócz klasycznej sprzedaży produktów prowadzą również sprzedaż usług cyfrowych, szkoleń lub treści, które mogą być objęte zwolnieniem. Do proporcji wlicza się wyłącznie czynności wykonywane w ramach działalności gospodarczej; aktywności pozostające poza nią, takie jak działania prywatne czy darowizny, nie mają znaczenia dla współczynnika. To dość częsty błąd interpretacyjny i warto go wyeliminować.

Drugą grupą podatników zobowiązanych do rocznej korekty są ci, którzy stosują tzw. preproporcję, czyli mechanizm dotyczący zakupów służących zarówno działalności gospodarczej, jak i innym celom. Jest to sytuacja bardzo typowa w e-commerce, gdzie koszty ogólne — abonamenty SaaS, oprogramowanie, narzędzia marketingowe czy systemy logistyczne — obsługują całą firmę, ale nie każdy ich element generuje przychód podlegający VAT. Preproporcja nie odnosi się więc do struktury sprzedaży, lecz do sposobu korzystania z danego zakupu, co wprowadza dodatkową warstwę analityczną w rozliczeniach.

Zasady proporcji i preproporcji

Podstawą rocznej korekty jest porównanie wstępnego współczynnika proporcji stosowanego w ciągu roku z tym, który wynika z rzeczywistych danych za cały rok podatkowy. Współczynnik wstępny oblicza się na podstawie danych z poprzedniego roku, co oznacza, że zawsze ma on pewien element prognozy. Dopiero po zakończeniu roku można obliczyć proporcję ostateczną i określić, jak dużo VAT faktycznie powinno zostać odliczone. To porównanie generuje korektę roczną — czasem zwiększającą prawo do odliczenia, czasem je zmniejszającą.

Warto pamiętać, że proporcję zaokrągla się zawsze w górę do najbliższej liczby całkowitej. Współczynnik na poziomie 84,01 procent staje się więc osiemdziesięciopięcioprocentowym. Dla wielu przedsiębiorców to mało intuicyjne, ale matematyka VAT działa tu z niezwykłą konsekwencją. Przepisy przewidują też dwa uproszczenia, z których wielu przedsiębiorców e-commerce korzysta nieświadomie. Gdy proporcja wynosi co najmniej dziewięćdziesiąt osiem procent, a nieodliczony w ciągu roku VAT nie przekroczył pięciuset złotych, podatnik może po prostu przyjąć pełne sto procent odliczenia. Z kolei gdy proporcja nie przekracza dwóch procent, ustawa pozwala uznać, że prawo do odliczenia wynosi zero. W obu przypadkach ułatwia to rozliczenia i eliminuje konieczność wprowadzania niewielkich korekt.

Preproporcja działa według innego mechanizmu, bo nie dotyczy struktury sprzedaży, lecz sposobu wykorzystania konkretnego zakupu. Podatnik musi przyjąć metodę, która najlepiej oddaje specyfikę jego działalności — może to być klucz powierzchni, liczby pracowników, czasu korzystania z systemu IT, udziału poszczególnych projektów lub jakikolwiek inny miernik rozsądnie odzwierciedlający faktyczne użycie. Metoda powinna być opisana i stosowana konsekwentnie, a w niektórych przypadkach uzgadnia się ją z urzędem, co dodatkowo zwiększa bezpieczeństwo podatnika. Po zakończeniu roku również tu dokonuje się porównania wartości rzeczywistych z wartościami stosowanymi na przestrzeni roku i wynik ten księguje w formie korekty.

W tle proporcji i preproporcji działa jeszcze jeden mechanizm — korekta wieloletnia dotycząca środków trwałych. Jeśli przedsiębiorca kupuje sprzęt komputerowy, wyposażenie magazynu, narzędzia do obsługi sprzedaży lub oprogramowanie klasy enterprise, którego wartość przekracza piętnaście tysięcy złotych, korekta VAT naliczonego rozłożona jest na pięć kolejnych lat. W przypadku nieruchomości okres ten wynosi dziesięć lat. Niewielkie środki trwałe — do piętnastu tysięcy złotych — koryguje się jednorazowo po zakończeniu roku. Mechanizm ten pełni podobną funkcję jak korekta roczna, ale jest od niej niezależny i dotyczy wyłącznie majątku trwałego.

Ujęcie rocznej korekty w deklaracji za styczeń lub pierwszy kwartał

Roczna korekta VAT jest jednorazowym zdarzeniem ujmowanym w pierwszym okresie rozliczeniowym kolejnego roku, czyli w deklaracji za styczeń albo za pierwszy kwartał. Nie wymaga składania dodatkowych wyjaśnień ani formularzy, bo jest to korekta techniczna wynikająca z ustawowego obowiązku porównania danych rocznych. W pliku JPK korektę proporcji ujmuje się w polach przeznaczonych na korekty VAT naliczonego, choć w praktyce drobne rozbieżności techniczne nie są tu tak istotne jak prawidłowość samego wyliczenia.

Roczna korekta ma zapewnić, że odliczenie VAT naliczonego odpowiada rzeczywistemu wykorzystaniu zakupów w działalności opodatkowanej. Dla firm e-commerce to często moment podsumowania całego roku: weryfikacji kosztów wspólnych, oceny sposobu użycia narzędzi cyfrowych czy analizy udziału sprzedaży zwolnionej w przychodach. Choć korekta roczna bywa postrzegana jako formalność, jest obowiązkowa — niezależnie od tego, czy różnice są znaczące, czy symboliczne. Jej brak może oznaczać nieprawidłowe rozliczenie VAT, które w kolejnych latach może przełożyć się na błędy narastające z każdym miesiącem.

Najczęstsze błędy przy składaniu korekt VAT

Choć korekta deklaracji VAT wydaje się czymś prostym, w praktyce najwięcej problemów sprawiają nie kwestie podatkowe, lecz techniczne. System JPK działa w sposób bezwzględnie precyzyjny, a najmniejsza niespójność potrafi unieruchomić całą korektę albo sprowokować urząd do wysłania wezwania. W e-commerce te błędy pojawiają się częściej, bo im więcej transakcji, tym większe ryzyko, że w którymś miejscu dane nie złożą się w spójny obraz. Poniżej znajdziesz omówienie tych potknięć, które wracają najczęściej.

Błędna wersja JPK

Wysyłanie korekty w niewłaściwej wersji struktury JPK to jeden z bardziej technicznych, ale niestety częstych błędów. Najczęściej dzieje się tak, gdy przedsiębiorca koryguje stare okresy i próbuje odtworzyć plik w strukturze obowiązującej w tamtym czasie. System MF tego nie przyjmie, ponieważ obsługuje tylko wybrane, aktualne wersje. W efekcie korekta historyczna musi zostać przygotowana w najstarszej strukturze, która jest nadal obsługiwana przez ministerstwo, nawet jeśli w okresie pierwotnym obowiązywały starsze schemy. Zwykle to nie przedsiębiorca popełnia błąd, lecz integrator marketplace albo stary moduł księgowy, który generuje plik w niewłaściwym formacie. Jeśli korekta wraca z komunikatem błędu technicznego, to właśnie na strukturę warto spojrzeć jako pierwszą.

Brak spójności między częścią ewidencyjną a deklaracyjną

Drugim klasycznym problemem jest brak zgodności danych w ewidencji i w deklaracyjnej części JPK. JPK musi być dokumentem zupełnie samowystarczalnym — urząd oczekuje, że z jednego pliku będzie w stanie zrozumieć całą logikę rozliczenia. Jeśli zmieniasz dane w ewidencji, a kwoty deklaracyjne pozostawiasz stare, plik przestaje być spójny. To samo dotyczy sytuacji odwrotnej, gdy zmieniają się wartości VAT w deklaracji, ale ewidencja pozostaje niezmieniona. Najczęściej taki błąd pojawia się przy korektach wynikających ze zwrotów, przy pomyłkach w stawce VAT albo wtedy, gdy sprzedawca wystawia fakturę korygującą „in minus” lub „in plus”. Obie części JPK muszą wtedy mówić dokładnie to samo. Dla urzędu niespójność jest jednym z najważniejszych sygnałów kontrolnych, dlatego jest to najczęstsza przyczyna wezwań do wyjaśnień.

Brak uzasadnienia korekty w deklaracjach VAT-7 / VAT-7K

W starszym systemie rozliczeń, czyli przy korektach VAT-7 i VAT-7K za okresy sprzed października 2020 roku, do błędów najczęściej dochodzi na poziomie formalnym. System e-Deklaracje nie przepuści korekty, jeśli nie zostanie do niej dołączony formularz ORD-ZU z krótkim uzasadnieniem. Przy czym „uzasadnienie” nie oznacza raportu z wyjaśnieniami — wystarczy krótka, konkretna informacja o tym, czego korekta dotyczy. Jeżeli wyjaśnienie jest zbyt ogólne lub nieprecyzyjne, urząd może wysłać wezwanie, aby doprecyzować, czego dotyczyła zmiana. W JPK_V7 uzasadnienie nie jest obowiązkowe, choć system przewiduje pole P_ORDZU, które pozwala dołączyć krótką notę wyjaśniającą. Nie każdy program księgowy eksportuje tę rubrykę, ale jeśli masz możliwość jej użycia, potrafi ona oszczędzić wielu niepotrzebnych pytań, zwłaszcza przy większych korektach.

Korekta niewłaściwego okresu

Innym częstym błędem jest składanie korekty nie tego okresu, którego dotyczy błąd. Wynika to najczęściej z nieporozumienia dotyczącego momentu ujęcia korekt. Zmiany wynikające z błędów pierwotnych — takich jak pominięta sprzedaż, zła stawka VAT czy błędna kwota — zawsze wracają do okresu, w którym powstał obowiązek podatkowy. Korekta „in plus” rozliczana jest na bieżąco tylko wtedy, gdy wynika z nowych okoliczności, a nie z błędu. To istotne rozróżnienie, które początkującym przedsiębiorcom potrafi umknąć. Zdarza się na przykład, że przedsiębiorca odkrywa starą, nieujętą fakturę i zamiast skorygować okres historyczny, wpisuje ją w bieżący miesiąc „bo tak wygodniej”. W efekcie w jednym miesiącu powstaje zaległość, a w drugim nienależny podatek — i urząd natychmiast to wyłapuje.

W e-commerce problem ten pojawia się szczególnie przy raportach zwrotów z marketplace’ów, które spływają z opóźnieniem. Kiedy korekty dokumentów dotyczą transakcji z dawnych miesięcy, bardzo łatwo błędnie wrzucić je do bieżącej deklaracji. Niestety, VAT wymaga, aby korekty dotyczące błędów wracały zawsze do okresu pierwotnego.

Korekta mimo braku przesłanek

Zdarza się też sytuacja odwrotna: przedsiębiorca składa korektę, mimo że nie ma ku temu żadnych podstaw. Wynika to najczęściej z przesadnej ostrożności — każda drobna literówka, każda nieistotna rozbieżność w opisie towaru czy w adresie kontrahenta traktowana jest jak powód do poprawiania deklaracji. Tymczasem organy podatkowe jasno wskazują, że korekta jest potrzebna tylko wtedy, gdy błąd wpływa na rozliczenie VAT — na kwotę podatku, podstawę opodatkowania albo możliwość identyfikacji transakcji. Jeśli błąd nie wpływa na te elementy, korekta nie jest wymagana, a nadmiarowe jej składanie może jedynie wygenerować niepotrzebne pytania ze strony urzędu. W e-commerce, gdzie dokumentów jest dużo, a literówki zdarzają się na porządku dziennym, rozróżnienie między błędami istotnymi i nieistotnymi jest szczególnie ważne. Pozwala skupić energię na korektach, które naprawdę mają znaczenie, i nie produkować niepotrzebnej papierologii tam, gdzie prawo jej nie wymaga.

Podsumowanie

Korekta deklaracji VAT to nie tylko techniczne działanie w systemie, ale element odpowiedzialnego prowadzenia biznesu. Dla przedsiębiorców działających w e-commerce, gdzie tempo pracy jest wysokie, dokumentów przybywa z dnia na dzień, a integracje automatyzują większość procesów — zrozumienie zasad korekt staje się realnym narzędziem bezpieczeństwa. Najważniejsza reguła, którą warto mieć zawsze z tyłu głowy, jest zaskakująco prosta: korygujemy tylko wtedy, gdy błąd wpływa na rozliczenie podatku albo na możliwość prawidłowej identyfikacji transakcji. Jeżeli pomyłka dotyczy elementów formalnych, które nie zmieniają VAT i nie zaburzają obrazu sprzedaży, zazwyczaj nie ma potrzeby poprawiania deklaracji. Tam, gdzie zmienia się podatek — korekta staje się obowiązkiem, a nie wyborem.

To samo dotyczy samego sposobu składania korekt. Niezależnie od tego, czy mówimy o JPK_V7, czy o starszych deklaracjach VAT-7, zasada pozostaje podobna: korekta musi być kompletna, spójna i prawidłowo oznaczona. Nie da się poprawić tylko jednego pola, tak jak nie można edytować wyłącznie fragmentu pliku JPK. Każda korekta zastępuje całą deklarację pierwotną i musi opowiadać tę samą historię: numer po numerze, kwota po kwocie, zgodnie z dokumentami źródłowymi. Do tego dochodzi aspekt formalny — w starszych deklaracjach obowiązkowy druk ORD-ZU, w JPK opcjonalne pole P_ORDZU. Choć nie zawsze trzeba go używać, często warto, bo urząd szybciej rozumie kontekst korekty, a przedsiębiorca unika dodatkowej korespondencji.

Z punktu widzenia przedsiębiorcy internetowego najważniejszą lekcją jest jednak nie to, jak korygować, lecz jak sprawić, by korekt było jak najmniej. W świecie e-commerce błędy nie wynikają z niechlujności, lecz z dynamiki sprzedaży: przesunięte raporty marketplace’ów, automatyczne faktury z zagranicznych systemów SaaS, zwroty księgowane zbiorczo, integracje, które czasem „zgubią” transakcję po drodze. Im większy wolumen, tym większa szansa, że coś się rozjedzie. I właśnie dlatego kluczowa staje się bieżąca kontrola ewidencji VAT. Weryfikowanie raportów od platform sprzedażowych, sprawdzanie kompletności faktur zakupowych, synchronizacja danych między systemami księgowymi — to codzienna higiena, która pozwala wykryć pomyłki zanim zamienią się w kosztowne zaległości, odsetki albo długie wymiany pism z urzędem.

Warto zapamiętać trzy rzeczy. Po pierwsze, korekta nie jest niczym złym — to naturalny element rozliczeń i narzędzie, które ma chronić podatnika. Po drugie, każda korekta musi mieć uzasadnienie w dokumentach, a nie w przeczuciu, że „coś może być nie tak”. Po trzecie, im szybciej wykryjesz i poprawisz błąd, tym mniejsze ryzyko odsetek i tym większa kontrola nad finansami firmy. W e-commerce, gdzie każdy dzień generuje nowe transakcje, przewaga konkurencyjna często polega nie na tym, kto sprzedaje więcej, lecz kto lepiej panuje nad własnymi danymi. Dobrze prowadzona ewidencja VAT nie tylko zmniejsza liczbę korekt — buduje bezpieczeństwo podatkowe, usprawnia procesy i pozwala przedsiębiorcy skupić się na tym, co naprawdę napędza biznes: sprzedaży i rozwoju marki.