Kiedy urząd skarbowy może zakwestionować stawkę VAT w sprzedaży międzynarodowej?

Spis treści

Dla wielu młodych przedsiębiorców stawka 0% VAT przy eksporcie czy wewnątrzwspólnotowej dostawie towarów jest czymś oczywistym. Skoro towar wyjeżdża z Polski, to VAT w Polsce nie powinien być należny – prawda? Teoretycznie tak. Praktycznie jednak 0% to nie „brak podatku”, lecz preferencja, która działa wyłącznie wtedy, gdy spełnisz konkretne warunki. I to nie tylko na papierze, ale w rzeczywistości gospodarczej.

Właśnie dlatego 0% VAT jest pod szczególnym nadzorem fiskusa. Z perspektywy państwa każda sprzedaż ze stawką zerową oznacza brak wpływu do budżetu. A tam, gdzie nie ma wpływu, pojawia się naturalna czujność organów podatkowych. Urzędy wiedzą, że sprzedaż międzynarodowa bywa wykorzystywana w schematach optymalizacyjnych, w karuzelach VAT i w fikcyjnych transakcjach. Wiedzą też, że wielu przedsiębiorców po prostu nie rozumie wszystkich niuansów przepisów.

Efekt? Kontrole, wezwania do wyjaśnień, żądanie dodatkowych dokumentów, a czasem decyzja, że zastosowana przez Ciebie stawka 0% była nieprawidłowa i powinieneś zapłacić 23% VAT wraz z odsetkami. W e-commerce, gdzie marże często są napięte, taka korekta potrafi zaboleć bardziej niż sezonowy spadek sprzedaży.

Co ważne, zakwestionowanie stawki VAT rzadko wynika z jednego prostego błędu. Najczęściej chodzi o trzy obszary ryzyka. Po pierwsze, niespełnienie tzw. przesłanek materialnych, czyli sytuację, w której towar w rzeczywistości nie został wywieziony z kraju albo usługa nie była świadczona tak, jak deklarujesz. Po drugie, braki formalne, czyli niedostateczna dokumentacja, spóźnione potwierdzenia wywozu, niespójne dane kontrahenta. Po trzecie, podejrzenie nadużycia, gdy organ uzna, że transakcja jest sztuczna albo że powinieneś był wiedzieć o nieprawidłowościach po stronie partnera biznesowego.

Ten artykuł pokaże Ci, w jakich konkretnie sytuacjach urząd skarbowy może zakwestionować stawkę VAT w sprzedaży międzynarodowej i gdzie najczęściej popełniane są błędy przez małe firmy e-commerce. Zobaczysz, że 0% VAT to nie mina ukryta w przepisach, ale raczej pole minowe, po którym można przejść bezpiecznie – pod warunkiem, że wiesz, gdzie stawiać kroki.

Sprzedaż międzynarodowa w VAT – trzy kluczowe kategorie ryzyka

Jeżeli prowadzisz sklep internetowy i sprzedajesz za granicę, bardzo łatwo wpaść w myślenie: „to wszystko jest sprzedaż zagraniczna, więc zasady są podobne”. Niestety dla VAT to zupełnie różne światy. To, czy masz prawo do 0%, czy w ogóle nie rozliczasz podatku w Polsce, czy musisz naliczyć VAT według stawki innego kraju – zależy od tego, do której kategorii prawnej wpada Twoja transakcja.

Dla młodej firmy e-commerce najczęściej w grę wchodzą trzy duże obszary ryzyka: eksport towarów poza UE, sprzedaż towarów w ramach Unii Europejskiej oraz usługi świadczone na rzecz zagranicznych kontrahentów. W każdej z tych kategorii urząd skarbowy patrzy na coś innego i w każdej można popełnić błąd, który kosztuje realne pieniądze.

Eksport towarów (poza UE)

Eksport to sytuacja, w której towar wyjeżdża z Polski poza terytorium Unii Europejskiej. W praktyce e-commerce oznacza to sprzedaż np. do USA, Wielkiej Brytanii, Szwajcarii czy Norwegii. W teorii brzmi prosto. W praktyce wszystko rozbija się o szczegóły.

Podstawą zastosowania stawki 0% przy eksporcie są art. 41 ust. 4–9 ustawy o VAT. To te przepisy mówią, kiedy możesz nie naliczać polskiego VAT. Kluczowy warunek jest materialny i bardzo konkretny: musi dojść do faktycznego wywozu towaru poza UE, a wywóz ten musi zostać potwierdzony przez właściwy organ celny.

To ważne rozróżnienie. Sam fakt, że masz numer przesyłki i tracking kuriera pokazujący dostarczenie paczki do klienta w USA, nie jest jeszcze wystarczający. Dla celów VAT liczy się formalne zakończenie procedury wywozu i odpowiedni dowód, najczęściej komunikat IE-599 potwierdzający wyprowadzenie towaru poza obszar celny Unii.

Warunki zastosowania 0% są więc dwuetapowe. Po pierwsze, musi dojść do rzeczywistego wywozu. Po drugie, musisz posiadać w odpowiednim czasie dokument potwierdzający ten wywóz. I tu pojawia się obszar, który w kontrolach wraca jak bumerang – moment, w którym masz prawo zastosować 0%.

Jeżeli do terminu złożenia deklaracji za dany okres rozliczeniowy nie masz potwierdzenia wywozu, co do zasady nie możesz bezpiecznie wykazać tej dostawy ze stawką 0% w tym rozliczeniu. W praktyce oznacza to konieczność opodatkowania jej według stawki krajowej. Dopiero po uzyskaniu właściwego dokumentu możesz wrócić do 0% poprzez korektę. Spory z organami bardzo często dotyczą właśnie tego „timingu”, a nie samego faktu, czy towar finalnie opuścił Unię.

Dla e-commerce oznacza to potrzebę zsynchronizowania procesów logistycznych, celnych i księgowych. Jeżeli masz dużą skalę wysyłek poza UE, opóźnienia w dokumentach mogą generować okresowe „nadpłaty” VAT i konieczność późniejszych korekt. Jeżeli dokumentów w ogóle nie ma albo są niespójne, urząd może uznać, że nie wykazałeś prawa do 0% i potraktować sprzedaż jak krajową.

Warto też pamiętać, że w modelach bardziej złożonych, na przykład gdy sprzedajesz do pośrednika, który organizuje wywóz, znaczenie ma to, kto faktycznie odpowiada za transport i kiedy następuje przeniesienie prawa do rozporządzania towarem jak właściciel. W takich konfiguracjach bardzo łatwo o błędną kwalifikację transakcji, a to już otwiera drogę do zakwestionowania stawki.

Sprzedaż towarów w UE – WDT czy WSTO?

W przypadku sprzedaży do innych państw członkowskich UE kluczowe jest jedno pytanie: kto jest Twoim klientem. Czy sprzedajesz podatnikowi VAT w innym kraju, czy konsumentowi.

Jeżeli sprzedajesz podatnikowi z innego państwa członkowskiego, mamy klasyczną wewnątrzwspólnotową dostawę towarów. Podstawą zastosowania stawki 0% są art. 41 ust. 3 oraz art. 42 ustawy o VAT. Aby skorzystać z 0%, muszą być spełnione przesłanki materialne i formalne.

Materialnie towar musi rzeczywiście zostać przemieszczony z Polski do innego państwa członkowskiego. Nie może to być dostawa fikcyjna ani sytuacja, w której towar pozostaje w kraju, a dokumenty „udają” transport. W modelach z fulfillmentem, magazynami zewnętrznymi czy dropshippingiem szczególnie ważne jest ustalenie faktycznej trasy towaru. Organy podatkowe analizują dziś logistykę dużo dokładniej niż jeszcze kilka lat temu.

Formalnie potrzebny jest m.in. ważny numer VAT UE nabywcy oraz odpowiednia dokumentacja potwierdzająca wywóz towaru do innego państwa członkowskiego. Równie istotne jest prawidłowe i terminowe złożenie informacji podsumowującej VAT-UE. W określonych sytuacjach jej brak albo istotne błędy mogą prowadzić do zakwestionowania prawa do stawki 0%. To element, który w praktyce bywa bagatelizowany, a w kontroli staje się kluczowy.

Jeżeli jednak sprzedajesz do konsumenta w innym kraju UE, sytuacja jest zupełnie inna. W typowym e-commerce B2C nie mamy do czynienia z WDT, lecz z wewnątrzwspólnotową sprzedażą towarów na odległość, czyli WSTO. To odrębny reżim, który nie polega na zastosowaniu 0% w Polsce, lecz na opodatkowaniu sprzedaży według stawki VAT właściwej dla kraju konsumpcji.

W praktyce oznacza to konieczność monitorowania unijnego progu sprzedaży oraz często korzystania z procedury OSS. Błędne potraktowanie sprzedaży B2C jako WDT i zastosowanie 0% to jeden z klasycznych błędów młodych sklepów internetowych. Organ podatkowy może wówczas uznać, że nie tylko nie miałeś prawa do 0%, ale również że powinieneś rozliczyć VAT według stawek obowiązujących w kraju klienta.

W tym obszarze ryzyko nie polega więc wyłącznie na sporze o dokumenty transportowe, ale na samej kwalifikacji modelu sprzedaży. Jeżeli nie rozróżniasz jasno B2B i B2C w UE, możesz budować całą strukturę rozliczeń na błędnym założeniu.

Usługi na rzecz kontrahentów zagranicznych

Trzecią kategorią są usługi świadczone na rzecz zagranicznych kontrahentów. W świecie e-commerce może to być np. tworzenie stron internetowych, usługi marketingowe, IT, obsługa platform sprzedażowych czy usługi logistyczne.

Zasadą ogólną w relacjach B2B jest art. 28b ustawy o VAT, zgodnie z którym miejscem opodatkowania usług jest co do zasady kraj siedziby usługobiorcy. Oznacza to, że jeżeli świadczysz usługę na rzecz podatnika z innego państwa, podatek najczęściej rozliczany jest w tym państwie, a nie w Polsce. W Polsce taka usługa jest zwykle poza zakresem opodatkowania.

To jednak nie jest stawka 0%. To inny mechanizm – ustalenie miejsca świadczenia poza terytorium kraju. To rozróżnienie ma znaczenie praktyczne, bo wpływa na sposób wykazywania transakcji w ewidencji i deklaracjach.

Trzeba też pamiętać, że art. 28b jest zasadą ogólną, od której istnieje wiele wyjątków. Inne zasady dotyczą m.in. usług związanych z nieruchomościami, transportu pasażerskiego, usług restauracyjnych i cateringowych czy krótkoterminowego najmu środków transportu. W takich przypadkach miejsce opodatkowania ustala się według odrębnych reguł. Przyjęcie automatycznego założenia, że każda usługa dla zagranicy podlega art. 28b, może prowadzić do błędu i konieczności naliczenia polskiego VAT.

Szczególnym przypadkiem są usługi transportu międzynarodowego towarów. Ustawa o VAT przewiduje dla nich możliwość zastosowania stawki 0%, ale na podstawie odrębnych przepisów, w szczególności art. 83 ust. 1 pkt 23, przy uwzględnieniu definicji transportu międzynarodowego z ust. 3 oraz wymogów dokumentacyjnych z ust. 5. Organy podatkowe weryfikują, czy trasa rzeczywiście spełnia ustawowe kryteria i czy podatnik posiada odpowiednie dokumenty potwierdzające międzynarodowy charakter przewozu.

W praktyce sprzedaż międzynarodowa w e-commerce to nie jeden model, lecz kilka różnych reżimów podatkowych. Każdy z nich ma własne warunki, własne formalności i własne punkty zapalne. Zrozumienie, w którym dokładnie modelu działa Twoja firma, jest pierwszym krokiem do tego, aby 0% VAT było realnym przywilejem, a nie początkiem sporu z urzędem skarbowym.

Część I – Eksport towarów

Eksport w e-commerce często wygląda banalnie. Sklep przyjmuje zamówienie z USA, paczka wyjeżdża z magazynu, klient dostaje towar, pieniądze wpływają na konto. Z biznesowego punktu widzenia wszystko się zgadza. Z punktu widzenia VAT zaczyna się analiza, czy masz prawo do stawki 0%.

Stawka 0% w eksporcie nie jest czymś automatycznym. Jest warunkowa. Jeżeli warunki nie są spełnione – nawet czysto formalnie – urząd może uznać, że powinieneś był zastosować stawkę krajową. A przy większym wolumenie wysyłek różnica robi się bardzo odczuwalna.

Kiedy fiskus kwestionuje 0% przy eksporcie?

Najczęściej w trzech sytuacjach: gdy brakuje dokumentów potwierdzających wywóz, gdy dokumenty są niespójne lub niewiarygodne oraz gdy pojawia się problem z terminem ich uzyskania.

Brak dokumentów potwierdzających wywóz

Zgodnie z art. 41 ust. 6 i 6a ustawy o VAT zastosowanie stawki 0% w eksporcie wymaga posiadania dokumentu potwierdzającego wywóz towaru poza terytorium UE. Co istotne, dokument ten powinien zostać uzyskany przed upływem terminu do złożenia JPK_V7 za dany okres rozliczeniowy, a w określonych sytuacjach najpóźniej do terminu za okres następny.

W praktyce najczęściej będzie to komunikat IE-599, obecnie funkcjonujący w systemie AES jako komunikat CC599C, potwierdzający wyprowadzenie towaru poza obszar celny Unii. To właśnie ten dokument jest dla organów podatkowych kluczowym dowodem, że doszło do eksportu w rozumieniu ustawy.

Bardzo ważne jest rozróżnienie między dowodem celnym a potwierdzeniem doręczenia przesyłki. Tracking kuriera, potwierdzenie odbioru przez klienta czy fakt, że towar fizycznie znajduje się poza UE, nie są same w sobie dowodem wymaganym przez ustawę. Dla celów VAT liczy się potwierdzenie zakończenia procedury wywozu.

Jeżeli dokument nie dotrze do terminu rozliczenia za dany okres, część firm decyduje się rozliczyć eksport dopiero w kolejnym okresie, o ile dowód wywozu pojawi się przed terminem za ten następny okres. Gdy dokument zostanie uzyskany jeszcze później, w praktyce często pojawia się konieczność wykazania dostawy jako krajowej, a następnie dokonania korekty po otrzymaniu właściwego potwierdzenia.

W modelach, w których to nie Ty jesteś zgłaszającym w procedurze wywozowej, na przykład przy eksporcie pośrednim, szczególnego znaczenia nabiera art. 41 ust. 6a. To on wskazuje, jakie inne dokumenty mogą potwierdzać wywóz. W takich konfiguracjach kluczowe jest ustalenie, w jaki sposób pozyskasz wymagane dokumenty. Sam tracking albo oświadczenie przewoźnika co do zasady nie wystarczą.

Dla sklepu internetowego oznacza to jedno: proces eksportu musi być spięty nie tylko logistycznie, ale i dokumentacyjnie. Jeżeli nie masz kontroli nad przepływem dokumentów celnych, budujesz ryzyko podatkowe, które może ujawnić się dopiero przy kontroli.

Dokumenty niespójne lub niewiarygodne

Drugi obszar sporów dotyczy jakości dokumentacji. Organy podatkowe coraz częściej badają, czy dokumenty tworzą spójny i logiczny obraz transakcji.

Jeżeli dane z faktury nie pokrywają się z danymi w zgłoszeniu wywozowym, jeżeli nie da się jednoznacznie powiązać konkretnego towaru z konkretnym komunikatem wywozowym, jeżeli występują rozbieżności w ilości, wartości lub danych odbiorcy – urząd może uznać, że nie wykazałeś prawa do 0%.

W e-commerce takie niespójności często wynikają z automatyzacji i integracji kilku systemów. Inna wartość po rabacie w systemie sprzedażowym, inna w zgłoszeniu celnym. Literówka w nazwie odbiorcy. Brak numeru referencyjnego łączącego fakturę z dokumentem celnym. Z perspektywy operacyjnej to drobiazgi. Z perspektywy kontroli – potencjalne luki w łańcuchu dowodowym.

Jeżeli dokumenty nie pozwalają jednoznacznie zidentyfikować towaru, kontrahenta i trasy wywozu, organ może zakwestionować zastosowanie stawki 0%. W sporze kluczowe jest wtedy to, czy jesteś w stanie logicznie powiązać wszystkie elementy i wykazać, że konkretna dostawa odpowiada konkretnemu wywozowi.

Spóźniony dowód wywozu a prawo do korekty

Jednym z najczęstszych praktycznych problemów jest sytuacja, w której dokument potwierdzający wywóz pojawia się po czasie. Towar wyjechał, ale komunikat systemowy dotarł z opóźnieniem.

Zasadniczo przepisy pozwalają na zastosowanie 0%, jeżeli dokument zostanie uzyskany najpóźniej do terminu złożenia deklaracji za następny okres rozliczeniowy. Jeżeli pojawi się jeszcze później, w praktyce często dochodzi do scenariusza, w którym podatnik wykazuje sprzedaż jako krajową, a po uzyskaniu dokumentu dokonuje korekty i wraca do 0%.

Spory interpretacyjne koncentrują się wokół tego, czy podatnik działał w sposób należyty, czy opóźnienie było od niego niezależne oraz czy dokument jednoznacznie potwierdza wywóz. Organy analizują także, czy dokumenty zostały pozyskane w toku zwykłej działalności, czy dopiero po wszczęciu kontroli.

Dla przedsiębiorcy oznacza to, że zarządzanie terminami i obiegiem dokumentów jest elementem bezpieczeństwa podatkowego. Im szybciej dokument trafi do systemu i zostanie powiązany z fakturą, tym mniejsze ryzyko sporu.

Orzecznictwo: fakt wywozu a formalizm dokumentów

W orzecznictwie sądów administracyjnych pojawiają się tezy podkreślające znaczenie rzeczywistego wywozu towaru poza UE. Jeżeli bezspornie ustalono, że towar opuścił obszar celny Unii, sądy wskazywały, że nie zawsze uzasadnione jest nadmiernie formalistyczne podejście do dokumentów.

Jednocześnie w praktyce spór zwykle rozbija się o to, czy posiadane dowody mieszczą się w katalogu ustawowym oraz czy pozwalają jednoznacznie powiązać wywóz z konkretną dostawą. Organy podatkowe przywiązują dużą wagę do dokumentów systemowych i urzędowych, a przy dowodach „alternatywnych” potrafią być restrykcyjne.

Dla właściciela sklepu internetowego wniosek jest dość prosty. Faktyczny wywóz jest warunkiem koniecznym, ale nie wystarczającym. Musisz jeszcze potrafić go udokumentować w sposób zgodny z ustawą i spójny z całą dokumentacją sprzedażową. Eksport to nie tylko wysyłka paczki za granicę. To również umiejętność obrony tej transakcji na poziomie dowodowym, jeżeli fiskus zacznie zadawać pytania.

Część II – WDT pod lupą urzędu

Wewnątrzwspólnotowa dostawa towarów to obszar, w którym urząd skarbowy działa szczególnie uważnie. Stawka 0% oznacza brak podatku należnego w Polsce, a historia oszustw karuzelowych sprawiła, że organy bardzo dokładnie analizują każdą większą strukturę sprzedaży B2B w UE.

W praktyce kontrola WDT niemal zawsze koncentruje się wokół czterech kwestii: realności przemieszczenia towaru, jakości dokumentacji transportowej, statusu podatkowego nabywcy oraz dochowania należytej staranności. Jeżeli którykolwiek z tych elementów budzi wątpliwości, 0% może zostać zakwestionowane.

Kiedy urząd podważa 0% przy WDT?

Najczęściej wtedy, gdy pojawia się wątpliwość, czy rzeczywiście doszło do przemieszczenia towaru do innego państwa członkowskiego albo gdy dokumenty nie pozwalają jednoznacznie tego wykazać.

Brak realnego przemieszczenia towarów

Definicja WDT w ustawie o VAT opiera się na realnym przemieszczeniu towarów z Polski do innego państwa członkowskiego. Jeżeli fizyczny ruch towaru nie nastąpił, nie ma WDT, nawet jeśli faktura została wystawiona z 0%.

To jest warunek materialny. Nie można go „naprawić” samą dokumentacją.

Orzecznictwo Naczelnego Sądu Administracyjnego wielokrotnie podkreślało, że możliwość zastosowania stawki 0% istnieje tylko wtedy, gdy wywóz rzeczywiście miał miejsce. Jeżeli towar pozostał w Polsce, mamy do czynienia z dostawą krajową, a nie WDT.

Dla e-commerce ryzyko pojawia się zwłaszcza w modelach z magazynami zewnętrznymi, fulfillmentem, strukturą wielomagazynową czy sprzedażą realizowaną przez podmioty trzecie. System sprzedażowy może wskazywać, że klient jest z Niemiec, ale jeżeli towar fizycznie nie opuścił Polski, warunek materialny nie jest spełniony.

Szczególnie wrażliwe są sytuacje, w których towar formalnie sprzedawany jest zagranicznemu kontrahentowi, ale magazynowany nadal w Polsce i odbierany później przez inne podmioty. Jeżeli nie da się wykazać jednoznacznego przemieszczenia do innego państwa członkowskiego, urząd może zakwestionować 0% i opodatkować sprzedaż jak krajową.

Niewystarczająca dokumentacja transportowa

Drugim filarem jest dokumentacja. Zgodnie z art. 42 ustawy o VAT zastosowanie stawki 0% wymaga posiadania określonych dowodów potwierdzających wywóz towaru do innego państwa członkowskiego.

Od 2020 r. szczególne znaczenie ma również rozporządzenie wykonawcze Rady (UE) 2018/1912, wprowadzające tzw. quick fixes. Przewiduje ono domniemanie przemieszczenia towarów, jeżeli podatnik posiada określony zestaw niezależnych dokumentów transportowych, na przykład dwa dokumenty wydane przez niezależne od siebie podmioty.

To rozporządzenie nie zastępuje przepisów krajowych, ale wzmacnia pozycję podatnika, który dysponuje kompletem wymaganych dowodów. W praktyce kontroli jest to bardzo istotny punkt odniesienia.

W modelach, w których transport organizuje sprzedawca, kluczowe są dokumenty przewozowe, potwierdzenia odbioru, dokumenty CMR oraz inne dowody wskazujące, że towar dotarł do innego państwa UE. Jeżeli transport organizuje nabywca, sytuacja jest trudniejsza, bo podatnik musi polegać na dokumentach otrzymanych od kontrahenta.

W przeciwieństwie do eksportu mechanizm terminów przy WDT wynika z art. 42 ustawy o VAT i ma własną konstrukcję. Jeżeli do terminu złożenia JPK_V7 za dany okres podatnik nie posiada wymaganych dokumentów, zasadniczo powinien wykazać dostawę ze stawką krajową, a po uzyskaniu dokumentów może dokonać korekty i zastosować 0%. Mechanizm jest zbliżony do eksportu, choć szczegółowe zasady wynikają z odrębnych przepisów.

W praktyce oznacza to, że brak dokumentów w odpowiednim czasie może prowadzić do przejściowego opodatkowania dostawy według stawki krajowej. Jeżeli dokumenty pojawią się później i jednoznacznie potwierdzą wywóz, możliwa jest korekta.

Problemy z numerem VAT UE kontrahenta

Po zmianach obowiązujących od 2020 r. numer VAT UE nabywcy oraz złożenie informacji podsumowującej VAT-UE stanowią warunki materialne zastosowania stawki 0%.

To bardzo istotna zmiana. Wcześniej brak numeru VAT UE był traktowany bardziej jako uchybienie formalne. Obecnie aktywny numer VAT UE nabywcy w momencie transakcji jest elementem konstrukcyjnym WDT.

Weryfikacja numeru w systemie VIES powinna być standardową procedurą przed realizacją sprzedaży B2B do UE. Jeżeli numer jest nieaktywny albo niezgodny z danymi kontrahenta, organ może uznać, że warunki WDT nie zostały spełnione.

Równie istotne jest prawidłowe i terminowe złożenie informacji podsumowującej VAT-UE. Jej brak albo poważne błędy mogą prowadzić do zakwestionowania prawa do 0%, chyba że podatnik wykaże działanie w dobrej wierze i brak udziału w oszustwie.

Dla przedsiębiorcy oznacza to, że numer VAT UE i VAT-UE nie są dodatkiem administracyjnym, lecz elementem, który może zdecydować o prawie do stawki 0%.

Materialne vs formalne przesłanki – linia orzecznicza TSUE

Trybunał Sprawiedliwości UE wielokrotnie podkreślał znaczenie zasady neutralności VAT oraz to, że prawo do preferencyjnej stawki nie powinno być odbierane wyłącznie z powodu drobnych uchybień formalnych, jeżeli spełnione są przesłanki materialne i brak jest oszustwa.

Jednocześnie po zmianach wprowadzonych quick fixes niektóre elementy, takie jak numer VAT UE nabywcy czy złożenie informacji podsumowującej, przestały być traktowane jako wyłącznie formalne. Stały się warunkami materialnymi zastosowania 0%.

Dlatego uchybienia czysto formalne, o ile nie dotyczą elementów uznanych obecnie za warunki materialne, nie powinny automatycznie prowadzić do utraty prawa do 0%. Natomiast brak rzeczywistego przemieszczenia towaru, brak aktywnego numeru VAT UE nabywcy czy brak raportowania w VAT-UE to już nie są drobiazgi techniczne.

Dla właściciela sklepu internetowego sprzedającego B2B do UE wniosek jest prosty. WDT to konstrukcja oparta na czterech filarach: realnym wywozie, dokumentach, statusie podatkowym nabywcy i poprawnym raportowaniu. Jeżeli którykolwiek z nich jest słaby, urząd ma przestrzeń, by podważyć 0%. A wtedy sprzedaż zagraniczna może zostać potraktowana jak zwykła krajowa dostawa z 23% VAT.

Część III – Błędna klasyfikacja transakcji

Jednym z najbardziej ryzykownych momentów w sprzedaży międzynarodowej nie jest brak dokumentu, ale błędne zakwalifikowanie transakcji. W praktyce kontrolnej często nie chodzi o to, czy masz papiery, tylko czy w ogóle właściwie zidentyfikowałeś, z jakim typem dostawy masz do czynienia.

Eksport, WDT, WSTO, dostawa krajowa – każda z tych konstrukcji ma inne warunki i inne konsekwencje podatkowe. Jeżeli punkt wyjścia jest błędny, nawet komplet dokumentów może nie uratować stawki 0%.

Eksport czy WDT? Spór o kwalifikację

Granica między eksportem a WDT bywa nieoczywista szczególnie w łańcuchach dostaw, przy pośrednikach i modelach fulfillmentowych. W takich układach kluczowe znaczenie ma to, której dostawie przypisuje się transport, czyli która dostawa jest tzw. dostawą ruchomą. To właśnie przypisanie transportu przesądza o tym, czy mamy do czynienia z WDT, eksportem czy dostawą krajową.

Unijne zmiany określane jako quick fixes uporządkowały część tych zasad, ale w praktyce nadal wiele sporów dotyczy właśnie tego, do której transakcji w łańcuchu przypisać przemieszczenie towaru.

Eksport dotyczy wywozu poza UE. WDT dotyczy przemieszczenia do innego państwa członkowskiego. Jeżeli towar został zadeklarowany jako WDT, ale faktycznie opuścił Unię Europejską, materialnie WDT nie zachodzi, ponieważ nie dochodzi do przemieszczenia do innego państwa członkowskiego i nie powstaje WNT po drugiej stronie. W takiej sytuacji realnie wchodzi w grę eksport, często o charakterze pośrednim.

Z kolei jeżeli sprzedaż została uznana za eksport, ale towar fizycznie trafił jedynie do magazynu w innym państwie UE, mamy do czynienia raczej z przemieszczeniem wewnątrzwspólnotowym, a nie wywozem poza Unię.

Dla organu podatkowego decydujące znaczenie ma faktyczny przebieg transakcji, a nie to, jak została opisana w fakturze czy JPK.

Reklasyfikacja transakcji przez organ

Organ podatkowy nie jest związany kwalifikacją przyjętą przez podatnika. Może samodzielnie ustalić, jaki był rzeczywisty charakter dostawy i na tej podstawie zmienić jej reżim podatkowy.

Dzieje się tak na przykład wtedy, gdy:

- towar wykazany jako WDT faktycznie został wywieziony poza UE,

- transakcja zadeklarowana jako eksport w rzeczywistości zakończyła się w innym

- państwie członkowskim,

- sprzedaż została rozliczona jako WDT, mimo że nabywca nie był podatnikiem VAT UE.

Skutki podatkowe takiej reklasyfikacji mogą być poważne. Może to oznaczać konieczność zastosowania stawki krajowej, zmianę miejsca opodatkowania albo korektę całej konstrukcji łańcucha dostaw. W niektórych przypadkach zmiana kwalifikacji wpływa również na rozliczenia po stronie kontrahentów.

Dla przedsiębiorcy oznacza to jedno: kwalifikacja transakcji nie może być oparta wyłącznie na schemacie sprzedażowym w systemie, lecz musi odpowiadać rzeczywistemu przepływowi towarów.

WDT jako eksport pośredni – przykład z orzecznictwa

Szczególnie istotne w ostatnim czasie są sytuacje, w których podatnik wykazał transakcję jako WDT, lecz towar faktycznie został wywieziony poza UE. W takim scenariuszu materialnie nie dochodzi do WDT, lecz do eksportu.

W wyroku z 1 sierpnia 2025 r. w sprawie C-602/24 Trybunał Sprawiedliwości UE potwierdził, że prawo do stawki 0% w eksporcie może przysługiwać, nawet jeśli podatnik pierwotnie wykazał transakcję jako WDT, pod warunkiem że spełnione są materialne przesłanki eksportu.

Trybunał podkreślił, że jeżeli organ podatkowy na podstawie dokumentów celnych ustalił faktyczny wywóz towaru poza UE, sama pierwotna kwalifikacja jako WDT nie powinna automatycznie pozbawiać podatnika prawa do 0%, o ile dokumenty pozwalają jednoznacznie powiązać konkretną dostawę z wywozem i nie ma przesłanek nadużycia.

Podobne podejście prezentowały również sądy administracyjne w Polsce, w tym wojewódzkie sądy administracyjne, które wskazywały, że rzeczywisty wywóz poza UE nie może być ignorowany wyłącznie z powodu błędnej etykiety przyjętej w rozliczeniu.

Kluczowe znaczenie mają tu dokumenty celne oraz możliwość jednoznacznego powiązania ich z konkretną dostawą. Jeżeli powiązanie jest jasne, a przebieg transakcji nie budzi wątpliwości, argument o zachowaniu prawa do 0% zyskuje realną siłę.

Nie oznacza to jednak, że każdą pomyłkę można „naprawić” po fakcie. Jeżeli konstrukcja łańcucha była nieprzejrzysta, dokumenty nie pozwalają jednoznacznie przypisać wywozu do konkretnej dostawy albo pojawia się element nadużycia, obrona będzie znacznie trudniejsza.

Zasada neutralności i proporcjonalności sankcji

W sporach dotyczących kwalifikacji transakcji często przywoływana jest zasada neutralności VAT oraz zasada proporcjonalności. Trybunał Sprawiedliwości UE wielokrotnie wskazywał, że podatnik działający w dobrej wierze nie powinien być automatycznie pozbawiany prawa do preferencji wyłącznie z powodu błędów formalnych, jeżeli spełnione są przesłanki materialne i brak jest oszustwa.

Jednocześnie ochrona ta nie obejmuje sytuacji, w których podatnik wiedział lub powinien był wiedzieć, że uczestniczy w oszustwie podatkowym. To tzw. zasada Kittel, zgodnie z którą prawo do preferencji może zostać odmówione, jeżeli podatnik brał udział w nadużyciu lub nie dochował należytej staranności.

W praktyce ochrona wynikająca z neutralności VAT nie ratuje podatnika, gdy brakuje warunków uznanych dziś za kluczowe, takich jak rzeczywiste przemieszczenie towaru czy elementy uznane za materialne po zmianach quick fixes, ani gdy pojawia się wątek nadużycia.

Dla młodego przedsiębiorcy prowadzącego handel międzynarodowy wniosek jest pragmatyczny. Jeżeli model sprzedaży jest przejrzysty, transport przypisany właściwej dostawie, dokumenty spójne, a kontrahenci zweryfikowani, błędna kwalifikacja może w pewnych sytuacjach zostać skorygowana bez utraty prawa do 0%. Jeżeli jednak konstrukcja transakcji jest niejasna albo nie odpowiada rzeczywistości gospodarczej, urząd ma szerokie pole do reklasyfikacji i zakwestionowania preferencji.

W sprzedaży międzynarodowej etykieta nie wystarczy. Liczy się to, jak naprawdę porusza się towar i czy potrafisz to przekonująco udowodnić.

Część IV – Usługi międzynarodowe

W przypadku usług międzynarodowych największe ryzyko bardzo często nie dotyczy stawki VAT, lecz samego miejsca opodatkowania. Innymi słowy, kluczowe pytanie brzmi nie „ile procent”, ale „w którym kraju”.

Dla młodej firmy e-commerce, która oprócz sprzedaży towarów świadczy usługi IT, marketingowe, logistyczne czy doradcze dla zagranicznych kontrahentów, błąd na tym etapie może oznaczać konieczność zapłaty polskiego VAT z własnej kieszeni.

Błędne określenie miejsca świadczenia usług

Przy usługach międzynarodowych rozstrzygające jest to, gdzie znajduje się miejsce opodatkowania, czyli gdzie – zgodnie z ustawą – dana usługa podlega VAT.

To właśnie błędne ustalenie miejsca świadczenia jest jedną z najczęstszych przyczyn sporów z organami. Jeżeli uznasz, że usługa nie podlega VAT w Polsce, a urząd stwierdzi, że jednak podlega, pojawia się zaległość podatkowa wraz z odsetkami.

Art. 28b ustawy o VAT – podstawowa zasada

W relacjach B2B, czyli gdy świadczysz usługę na rzecz podatnika, zasadą ogólną jest art. 28b ustawy o VAT. Zgodnie z nim miejscem świadczenia usług jest co do zasady kraj, w którym usługobiorca ma siedzibę działalności gospodarczej.

W praktyce oznacza to, że jeżeli świadczysz usługę na rzecz spółki z Niemiec czy Czech, miejscem opodatkowania będzie zazwyczaj ten kraj. W Polsce taka usługa najczęściej oznaczana jest jako NP, czyli niepodlegająca opodatkowaniu w Polsce.

Warto jednak jasno powiedzieć: NP nie oznacza „niewidoczne”. Takie usługi co do zasady nadal należy wykazać w ewidencji oraz w JPK, a w przypadku usług B2B świadczonych na rzecz podatników z UE często także w informacji podsumowującej VAT-UE.

Warunkiem zastosowania art. 28b jest to, że usługobiorca jest podatnikiem w rozumieniu przepisów o VAT i działa jako podatnik w danej transakcji. Numer VAT UE pomaga w weryfikacji kontrahenta w UE, ale o tym, czy klient jest „podatnikiem” dla potrzeb art. 28b, decyduje jego rzeczywisty status i charakter działania, a nie sam fakt posiadania numeru.

Możliwe są sytuacje, w których podmiot nieposiadający numeru VAT UE nadal jest podatnikiem w rozumieniu przepisów, jak również takie, w których sam numer nie wystarcza, jeżeli w danej transakcji kontrahent nie działa w charakterze podatnika.

W praktyce bada się również, czy usługa nie jest świadczona dla stałego miejsca prowadzenia działalności usługobiorcy w Polsce, czyli tzw. fixed establishment. Jeżeli zagraniczna spółka posiada w Polsce strukturę spełniającą kryteria stałego miejsca prowadzenia działalności i to właśnie dla tego miejsca świadczona jest usługa, miejscem opodatkowania może być Polska mimo zagranicznej siedziby. To realny temat w kontrolach dotyczących usług IT, wsparcia operacyjnego czy logistyki dla międzynarodowych grup.

Wyjątki: nieruchomości, wstęp na imprezy, transport pasażerów

Art. 28b jest zasadą ogólną, ale ustawa przewiduje wyjątki, które mogą całkowicie zmienić miejsce opodatkowania.

Klasycznym przykładem są usługi związane z nieruchomościami. Co do zasady opodatkowane są one w miejscu położenia nieruchomości. Jeżeli więc świadczysz usługę dotyczącą budynku w innym kraju, miejscem opodatkowania będzie ten kraj, niezależnie od siedziby kontrahenta.

Istotny wyjątek dotyczy usług wstępu na imprezy kulturalne, sportowe, edukacyjne czy podobne. W takich przypadkach miejscem opodatkowania jest miejsce, w którym dana impreza faktycznie się odbywa. Warto jednak odróżnić usługi wstępu od usług organizacji, promocji czy pośrednictwa związanych z wydarzeniem. Te ostatnie często wracają do reguły ogólnej z art. 28b.

Inne zasady obejmują transport pasażerów, który opodatkowany jest proporcjonalnie do przebiegu trasy na terytorium poszczególnych państw. Ustawa przewiduje także szczególne regulacje dla krótkoterminowego najmu środków transportu czy usług restauracyjnych i cateringowych.

W praktyce oznacza to, że nie można przyjąć uproszczenia „zagraniczny klient = art. 28b”. Każdorazowo trzeba przeanalizować charakter usługi i sprawdzić, czy nie wchodzi ona w zakres wyjątku.

Kiedy fiskus domaga się opodatkowania w Polsce

Spór najczęściej pojawia się wtedy, gdy podatnik uznał, że miejscem świadczenia jest zagranica, a organ twierdzi, że zgodnie z przepisami usługa powinna być opodatkowana w Polsce.

Może to dotyczyć sytuacji, w których:

- organ uzna, że kontrahent nie działał jako podatnik w tej transakcji,

- usługa była w istocie związana z nieruchomością położoną w Polsce,

- usługa była świadczona dla stałego miejsca prowadzenia działalności w Polsce,

- charakter usługi został błędnie zakwalifikowany i powinien podlegać pod wyjątek od art. 28b.

W takich przypadkach fiskus może domagać się naliczenia polskiego VAT według właściwej stawki. Jeżeli faktury zostały wystawione bez VAT, ciężar podatku może w praktyce obciążyć przedsiębiorcę.

Dla młodej firmy e-commerce wniosek jest bardzo konkretny. Przy usługach międzynarodowych kluczowe jest ustalenie nie tylko, kto jest klientem, ale w jakim charakterze działa, dla jakiej jednostki organizacyjnej świadczona jest usługa i czy nie wchodzi ona w jeden z wyjątków od reguły ogólnej. Błąd w ustaleniu miejsca opodatkowania bywa mniej widoczny niż brak dokumentu przy eksporcie, ale jego konsekwencje finansowe mogą być równie dotkliwe.

Transport międzynarodowy towarów – kiedy 0%, a kiedy 23%?

Transport w e-commerce to coś oczywistego. Towar musi fizycznie się przemieścić, a koszt przewozu często jest osobną pozycją na fakturze albo elementem rozliczeń między firmami. Problem zaczyna się wtedy, gdy próbujesz zastosować stawkę 0% jako transport międzynarodowy.

W praktyce bardzo często utożsamia się transport międzynarodowy z każdym przewozem „za granicę”. Tymczasem w ustawie o VAT to pojęcie ma precyzyjne, techniczne znaczenie. Jeżeli nie spełnisz warunków z art. 83, 0% może zostać zakwestionowane i zastąpione stawką 23%.

Definicja transportu międzynarodowego w ustawie o VAT

Możliwość zastosowania stawki 0% dla transportu międzynarodowego wynika z art. 83 ust. 1 pkt 23 ustawy o VAT. Definicję tego transportu zawiera art. 83 ust. 3, a wymogi dokumentacyjne – art. 83 ust. 5.

Co do zasady chodzi o przewóz towarów:

- z Polski poza terytorium UE,

- spoza UE do Polski,

- między państwem trzecim a innym państwem członkowskim, jeżeli trasa

- przebiega przez terytorium Polski,

- oraz w określonych konfiguracjach związanych z eksportem lub importem towarów.

Kluczowe jest powiązanie transportu z relacją obejmującą państwo trzecie. Przewóz z Polski do Niemiec, mimo że przekracza granicę, nie jest transportem międzynarodowym w rozumieniu art. 83. Jest to transport wewnątrzwspólnotowy i co do zasady podlega zasadom ogólnym.

Warto też pamiętać, że przepisy obejmują nie tylko sam przewóz, lecz w określonych warunkach również usługi spedycji oraz pośrednictwa związane z transportem międzynarodowym. Wielu przedsiębiorców nie realizuje fizycznego transportu, ale organizuje go lub refakturuje usługi spedycyjne – i tu również trzeba badać spełnienie warunków z art. 83.

W przypadku transportu związanego z importem szczególnie istotne jest, czy wartość usługi została wliczona do podstawy opodatkowania importu i czy znajduje to potwierdzenie w dokumentach celnych. Sama „międzynarodowość” trasy nie zawsze wystarczy do zastosowania 0%. Organy badają, czy transport rzeczywiście stanowi element operacji importowej w rozumieniu przepisów.

Najczęstsze błędy w praktyce

Najbardziej typowy błąd polega na przyjęciu, że każda usługa transportowa realizowana między różnymi państwami daje prawo do 0%. Tymczasem kluczowe jest to, czy transport mieści się w definicji ustawowej i czy ma bezpośredni związek z eksportem lub importem.

Częstym problemem są tzw. odcinki krajowe. Transport międzynarodowy bywa realizowany etapami przez różnych przewoźników. Polska firma może wykonywać tylko odcinek na terytorium kraju. Zastosowanie 0% dla takiego odcinka jest możliwe wyłącznie wtedy, gdy stanowi on część konkretnego transportu międzynarodowego w rozumieniu ustawy i da się to jednoznacznie wykazać dokumentami wymaganymi w art. 83 ust. 5.

Jeżeli nie potrafisz powiązać swojego odcinka z konkretnym eksportem, importem lub inną operacją spełniającą definicję ustawową, organ może uznać, że świadczyłeś zwykłą usługę krajową opodatkowaną 23%.

Kolejnym obszarem ryzyka jest refakturowanie transportu. W praktyce trzeba najpierw odpowiedzieć na pytanie, czy transport jest rzeczywiście odrębną usługą, czy jedynie elementem pomocniczym dostawy towarów. Jeżeli koszt wysyłki stanowi element świadczenia głównego, jakim jest sprzedaż towaru, VAT „podąża” za dostawą towaru, a nie za usługą transportu. W takiej sytuacji analiza art. 83 może być w ogóle nietrafiona, bo nie mamy do czynienia z samodzielną usługą transportową.

Nie można też zapominać o pierwszym kroku analizy, czyli ustaleniu miejsca świadczenia. W relacjach B2B usługi transportu towarów co do zasady podlegają art. 28b, czyli opodatkowaniu w kraju siedziby usługobiorcy. Może się więc zdarzyć, że usługa transportowa nie podlega VAT w Polsce, mimo że fizycznie wykonywana jest na terytorium kraju. Dopiero jeśli miejscem opodatkowania jest Polska, analizujemy, czy możliwe jest zastosowanie 0% na podstawie art. 83.

Dokumenty potwierdzające międzynarodowy charakter przewozu

Zastosowanie stawki 0% wymaga nie tylko spełnienia definicji ustawowej, lecz także posiadania odpowiednich dokumentów, o których mowa w art. 83 ust. 5 ustawy o VAT.

W praktyce będą to przede wszystkim listy przewozowe, dokumenty CMR, dokumenty spedytorskie, dokumenty celne potwierdzające eksport lub import oraz inne dowody potwierdzające trasę i charakter przewozu.

Kluczowe jest to, aby dokumenty pozwalały jednoznacznie powiązać zlecenie transportu z konkretną trasą, konkretną partią towaru oraz konkretną operacją eksportu lub importu. To właśnie brak takiego powiązania jest najczęstszą przyczyną kwestionowania 0% przez organy podatkowe.

Jeżeli świadczysz usługę jako podwykonawca albo realizujesz jedynie fragment transportu, dokumentacja powinna jasno wskazywać, że Twój odcinek stanowi część większego transportu międzynarodowego spełniającego warunki ustawowe. Bez tego 0% może zostać uznane za nieuprawnione.

Dla przedsiębiorcy wniosek jest bardzo praktyczny. Transport międzynarodowy w rozumieniu ustawy o VAT to pojęcie techniczne, a nie potoczne. Najpierw ustalasz miejsce świadczenia, potem sprawdzasz, czy transport mieści się w definicji z art. 83, a na końcu upewniasz się, że dokumenty pozwalają bezspornie wykazać międzynarodowy charakter przewozu. Jeżeli którykolwiek z tych elementów zawiedzie, 0% może zostać zastąpione 23% wraz z konsekwencjami finansowymi.

Część V – Nadużycia i brak należytej staranności

Możesz mieć komplet dokumentów, realny wywóz towaru i prawidłowo ustalone miejsce opodatkowania. A mimo to urząd może zakwestionować Twoje rozliczenie. Dzieje się tak wtedy, gdy pojawia się zarzut udziału w oszustwie VAT albo brak należytej staranności przy weryfikacji kontrahenta.

W sprzedaży międzynarodowej, zwłaszcza przy WDT i eksporcie, organ nie analizuje wyłącznie faktur i dokumentów transportowych. Bada również kontekst gospodarczy, łańcuch dostaw, przepływy finansowe i relacje między podmiotami. Jeżeli uzna, że dana transakcja była elementem nadużycia, formalna poprawność może nie wystarczyć.

W zależności od roli podatnika w łańcuchu skutkiem może być utrata prawa do 0% przy sprzedaży albo prawa do odliczenia VAT przy zakupach.

Kiedy fiskus powołuje się na oszustwo lub karuzelę VAT?

Najczęściej wtedy, gdy organ uzna, że dana transakcja była elementem karuzeli VAT lub innego schematu mającego na celu wyłudzenie podatku.

Karuzela VAT to łańcuch dostaw, w którym jeden z podmiotów nie odprowadza należnego podatku, podczas gdy kolejne ogniwa korzystają z odliczeń lub stosują stawkę 0% przy WDT. W schematach tych występuje tzw. znikający podatnik, a transakcje często mają charakter szybki, powtarzalny i ekonomicznie nieuzasadniony.

Ważne jednak jedno zastrzeżenie: samo uczestnictwo w łańcuchu, w którym doszło do oszustwa, nie wystarcza do odmowy prawa do preferencji. Organ musi wykazać, że podatnik wiedział o oszustwie albo przy zachowaniu rozsądnej staranności powinien był o nim wiedzieć.

Nie ma tu odpowiedzialności obiektywnej za cudze nadużycia.

Transakcje fikcyjne i „słupy”

Jednym z podstawowych zarzutów jest twierdzenie, że kontrahent był podmiotem pozornym, tzw. „słupem”, który formalnie istniał, lecz nie prowadził realnej działalności gospodarczej.

W takiej sytuacji organ bada, czy transakcja miała rzeczywisty charakter gospodarczy. Analizowane są m.in. zaplecze organizacyjne kontrahenta, posiadanie magazynu lub infrastruktury, zatrudnienie pracowników, realność dostaw oraz przepływy finansowe.

Jeżeli fiskus uzna, że transakcja była fikcyjna albo miała charakter wyłącznie podatkowy, może odmówić prawa do 0% albo odliczenia VAT.

Zasada neutralności nie chroni konstrukcji sztucznych ani transakcji pozornych.

Wiedział lub powinien był wiedzieć – standard TSUE

Kluczowy jest standard wypracowany w orzecznictwie Trybunału Sprawiedliwości UE, znany z tzw. linii Kittel. Zgodnie z nim podatnik może zostać pozbawiony prawa do preferencji, jeżeli wiedział lub powinien był wiedzieć, że uczestniczy w transakcji związanej z oszustwem VAT.

Trybunał podkreśla, że organy podatkowe muszą wykazać element wiedzy albo brak należytej staranności. Nie wystarczy sam fakt, że w łańcuchu doszło do nadużycia.

W praktyce analizowane są takie okoliczności jak:

nietypowo niska cena w stosunku do rynku,

płatności realizowane w niestandardowy sposób,

brak historii działalności kontrahenta,

brak realnego zaplecza technicznego lub organizacyjnego,

nagłe i niewyjaśnione zmiany w łańcuchu dostaw,

sposób nawiązania relacji handlowej oraz realność kontaktu z osobami reprezentującymi kontrahenta.

Jeżeli okoliczności transakcji były na tyle podejrzane, że rozsądny przedsiębiorca powinien był zachować szczególną ostrożność, organ może uznać, że standard należytej staranności nie został spełniony.

Należyta staranność jako tarcza podatnika

Dobra wiadomość jest taka, że prawo nie wymaga od przedsiębiorcy prowadzenia śledztwa. Wymaga jednak rozsądnej weryfikacji kontrahenta, adekwatnej do skali i charakteru transakcji.

W praktyce oznacza to między innymi sprawdzenie numeru VAT UE w systemie VIES, weryfikację danych rejestrowych, analizę strony internetowej i obecności rynkowej kontrahenta, sprawdzenie rachunku bankowego, ocenę warunków handlowych oraz dokumentowanie tych czynności.

W Polsce funkcjonują także wytyczne Ministerstwa Finansów dotyczące należytej staranności w transakcjach krajowych i wewnątrzwspólnotowych. Choć nie mają one rangi ustawy, w praktyce kontrolnej są często punktem odniesienia przy ocenie działań podatnika.

Zasada neutralności VAT chroni podatnika działającego w dobrej wierze, który spełnił materialne przesłanki i dochował należytej staranności. Nie chroni jednak podatnika uczestniczącego w nadużyciu prawa ani podmiotu, który zignorował oczywiste sygnały ostrzegawcze.

Dla młodej firmy działającej w e-commerce oznacza to jedno. Bezpieczeństwo podatkowe nie kończy się na dokumentach transportowych i poprawnej kwalifikacji WDT czy eksportu. Obejmuje również świadomy dobór kontrahentów, analizę ryzyka i udokumentowanie weryfikacji. W sporze z organem należyta staranność bywa decydującą linią obrony.

Mapa ryzyka: w jakich sytuacjach najczęściej tracisz 0%?

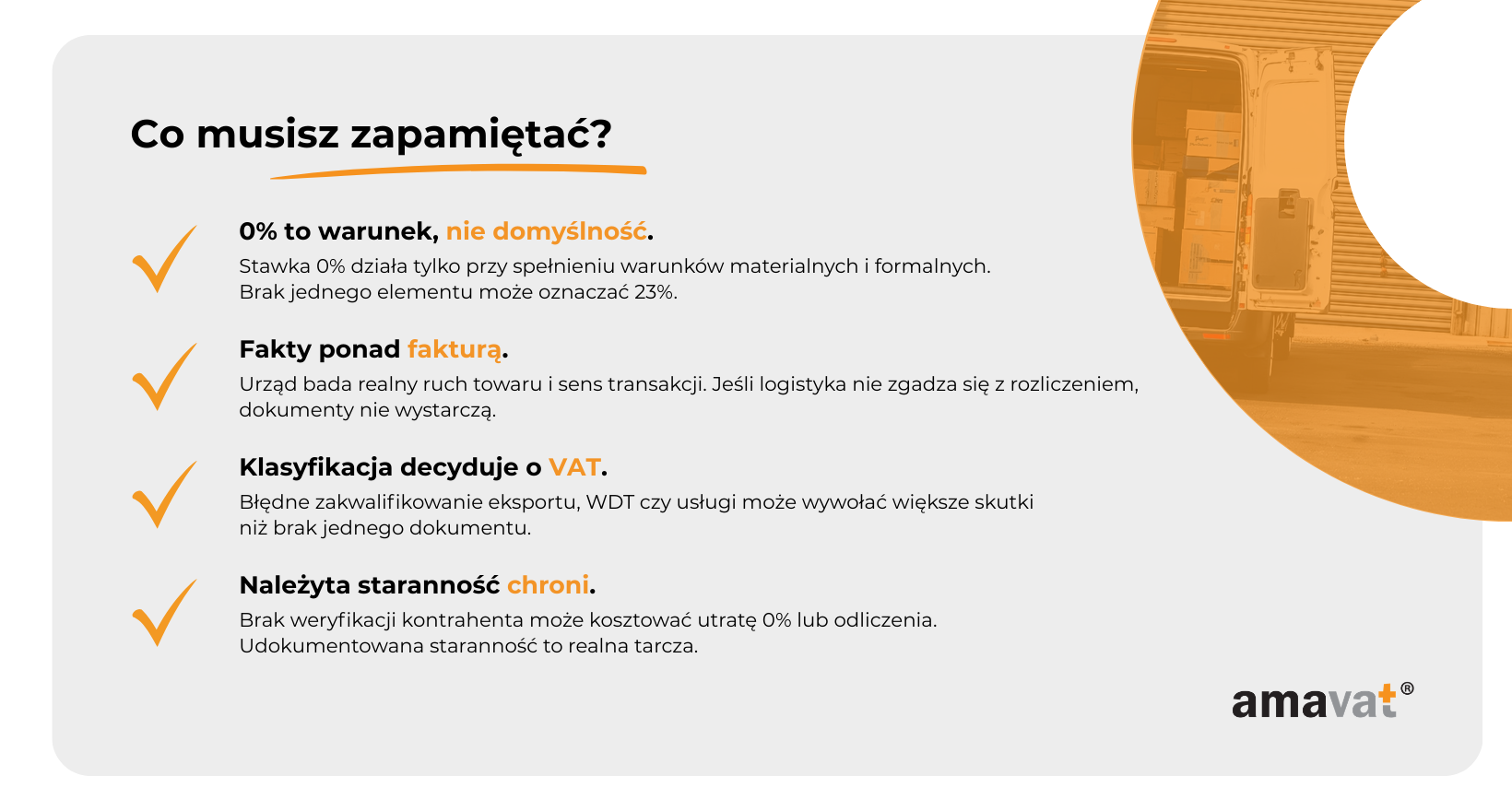

Jeżeli spojrzeć przekrojowo na wszystkie opisane wcześniej obszary, można zauważyć, że utrata prawa do stawki 0% w sprzedaży międzynarodowej rzadko jest wynikiem jednego drobnego błędu. Najczęściej to efekt niespełnienia warunków materialnych, uchybień formalnych albo błędnej kwalifikacji całej konstrukcji transakcji. Organ nie kwestionuje 0% „dla zasady”. Wskazuje konkretną lukę w spełnieniu przesłanek ustawowych.

Pierwszym i najbardziej fundamentalnym ryzykiem jest brak realnego wywozu. Jeżeli towar fizycznie nie opuścił Polski w przypadku WDT albo nie został wyprowadzony poza obszar celny Unii przy eksporcie, nie ma podstaw do zastosowania stawki 0%. Dokumenty nie zastąpią rzeczywistego przemieszczenia. W przypadku WDT oprócz samego wywozu znaczenie mają również warunki materialne, w tym status podatnika po stronie nabywcy oraz prawidłowe raportowanie. Jeżeli którykolwiek z tych elementów nie został spełniony, konstrukcja 0% może zostać zakwestionowana niezależnie od poprawności faktury czy oznaczeń w JPK.

Drugą grupą ryzyk jest dokumentacja. Wywóz mógł faktycznie nastąpić, ale brak dokumentów wymaganych przez ustawę albo brak możliwości powiązania konkretnej faktury z konkretną trasą i partią towaru powoduje, że 0% staje się nieobronne. Równie istotne jak treść dokumentów są terminy ich uzyskania. Przy eksporcie i WDT przepisy przewidują konkretne momenty, w których podatnik powinien dysponować dowodami wywozu. Spory bardzo często nie dotyczą tego, czy towar wyjechał, lecz czy podatnik posiadał wymagane dokumenty w odpowiednim czasie. Niespójności w danych, rozbieżności w ilościach czy brak jednoznacznego powiązania transportu z dostawą to klasyczne punkty zaczepienia dla organów.

Kolejnym obszarem jest błędna kwalifikacja transakcji. W dynamicznym modelu e-commerce łatwo przyjąć uproszczone założenie co do charakteru sprzedaży. WDT może w rzeczywistości okazać się eksportem albo sprzedażą krajową, eksport może nie spełniać warunków materialnych, transport może być elementem dostawy towarów, a nie odrębną usługą. Reklasyfikacja przez organ potrafi uruchomić poważne konsekwencje finansowe, bo zmienia nie tylko stawkę, lecz cały reżim opodatkowania. W praktyce to właśnie błędna koncepcja transakcji, a nie brak pojedynczego dokumentu, generuje największe spory.

Czwarta kategoria dotyczy usług międzynarodowych. Tutaj problemem nie jest najczęściej cofnięcie 0%, lecz zmiana miejsca opodatkowania. Jeżeli przedsiębiorca przyjmuje, że usługa podlega zasadzie ogólnej i nie jest opodatkowana w Polsce, a organ uzna, że zastosowanie ma wyjątek albo że usługa była świadczona dla stałego miejsca prowadzenia działalności w Polsce, powstaje zaległość podatkowa. W tym obszarze ryzyko wynika z niewłaściwej analizy prawnej charakteru usługi, a nie z braku transportu czy dokumentu celnego.

Ostatnia i najbardziej dotkliwa sytuacja to zarzut udziału w łańcuchu z elementem oszustwa. Nawet realny wywóz i komplet dokumentów nie gwarantują bezpieczeństwa, jeżeli organ wykaże, że podatnik wiedział lub powinien był wiedzieć o nadużyciu. W zależności od roli w łańcuchu skutkiem może być utrata prawa do 0% przy sprzedaży albo odmowa prawa do odliczenia przy zakupach. Samo znalezienie się w łańcuchu, w którym doszło do oszustwa, nie wystarcza do sankcji, lecz jeżeli organ wykaże element wiedzy, brak należytej staranności albo nadużycie prawa czy brak realnej transakcji, ochrona wynikająca z zasady neutralności nie będzie skuteczna.

Wspólny mianownik wszystkich tych sytuacji jest prosty. Stawka 0% nie jest domyślnym skutkiem sprzedaży zagranicznej. Jest preferencją uzależnioną od spełnienia konkretnych przesłanek materialnych i formalnych oraz od działania w dobrej wierze. Jeżeli którykolwiek z tych elementów zawiedzie, preferencja może zostać cofnięta. W praktyce e-commerce oznacza to, że bezpieczeństwo podatkowe wymaga nie tylko sprawnej logistyki, lecz także precyzyjnej kwalifikacji transakcji, kontroli terminów i konsekwentnego zarządzania ryzykiem kontrahenta.

Wnioski: jak zabezpieczyć się przed zakwestionowaniem stawki VAT?

Po przejściu przez eksport, WDT, usługi, transport i ryzyko nadużyć widać wyraźnie jedną rzecz. Stawka 0% w sprzedaży międzynarodowej nie jest technicznym ustawieniem w systemie księgowym. To efekt spełnienia całego zestawu warunków, które muszą zadziałać równocześnie: realne przemieszczenie, właściwa kwalifikacja, komplet dokumentów, prawidłowe raportowanie i brak elementu nadużycia.

Dla młodego przedsiębiorcy prowadzącego e-commerce oznacza to, że bezpieczeństwo podatkowe trzeba budować systemowo, a nie reaktywnie.

Znaczenie dokumentacji

Dokumentacja to nie jest „papierologia dla urzędu”. To narzędzie obrony Twojego modelu biznesowego. W eksporcie kluczowe będą dokumenty celne potwierdzające wywóz poza UE. Przy WDT – dokumenty transportowe, potwierdzenia odbioru oraz spełnienie warunków materialnych, w tym prawidłowa identyfikacja nabywcy i raportowanie. W transporcie międzynarodowym – dokumenty pozwalające jednoznacznie powiązać usługę z konkretną operacją eksportową lub importową.

Równie istotne jak treść dokumentów są terminy ich uzyskania. W praktyce wiele sporów nie dotyczy tego, czy wywóz nastąpił, lecz czy podatnik posiadał dowody w odpowiednim momencie rozliczeniowym. Dlatego proces obiegu dokumentów powinien być zaprojektowany tak samo starannie jak proces realizacji zamówień.

W e-commerce, gdzie wolumen transakcji jest duży, kluczowe jest wdrożenie procedur: kto odpowiada za kompletowanie dokumentów, kiedy są one weryfikowane i w jaki sposób archiwizowane. Przy kontroli po dwóch lub trzech latach nie ma znaczenia, że „to gdzieś było w mailu”. Liczy się możliwość szybkiego i jednoznacznego wykazania związku między dostawą a wywozem.

Weryfikacja kontrahenta

Drugim filarem zabezpieczenia jest weryfikacja partnerów handlowych. Dotyczy to zarówno dostawców, jak i odbiorców, szczególnie przy transakcjach wewnątrzwspólnotowych.

Sprawdzenie numeru VAT UE w systemie VIES, analiza danych rejestrowych, ocena realności działalności, weryfikacja rachunku bankowego i warunków handlowych – to dziś standard, a nie nadgorliwość. W Polsce funkcjonują także wytyczne Ministerstwa Finansów dotyczące należytej staranności, które choć nie są źródłem prawa, są często wykorzystywane przez organy przy ocenie zachowania podatnika.

Kluczowe jest nie tylko dokonanie weryfikacji, lecz jej udokumentowanie. W sporze z organem nie wystarczy stwierdzenie, że „kontrahent wyglądał wiarygodnie”. Trzeba wykazać, jakie konkretne działania zostały podjęte.

Pamiętaj też, że sama obecność w łańcuchu, w którym doszło do oszustwa, nie oznacza automatycznie sankcji. Organ musi wykazać, że wiedziałeś lub powinieneś był wiedzieć o nadużyciu. Dobrze udokumentowana weryfikacja kontrahenta bywa w takich sytuacjach kluczową linią obrony.

Spójność klasyfikacji transakcji

Jednym z największych źródeł ryzyka nie jest brak dokumentu, lecz błędne założenie co do charakteru transakcji. Dlatego tak ważna jest spójność między rzeczywistym przepływem towarów, zapisami w umowach, fakturą i rozliczeniem VAT.

Jeżeli towar jedzie poza UE, konstrukcja powinna odpowiadać eksportowi. Jeżeli trafia do innego państwa członkowskiego do podatnika – WDT. Jeżeli sprzedaż kierowana jest do konsumentów w UE – należy przeanalizować reżim właściwy dla sprzedaży B2C. W przypadku usług każdorazowo trzeba przeanalizować miejsce opodatkowania i sprawdzić, czy nie zachodzi wyjątek od zasady ogólnej.

W praktyce oznacza to konieczność okresowego przeglądu modelu biznesowego. Zmiana operatora logistycznego, otwarcie magazynu za granicą, wejście na nowy marketplace czy zmiana struktury grupy kapitałowej mogą wpływać na kwalifikację podatkową. To, co było poprawne rok temu, dziś może wymagać innej analizy.

Rola orzecznictwa w sporze z fiskusem

Jeżeli mimo wszystko dojdzie do sporu, ogromne znaczenie ma orzecznictwo Trybunału Sprawiedliwości UE oraz sądów administracyjnych. Zasada neutralności VAT, standard „wiedział lub powinien był wiedzieć”, podejście do błędów formalnych czy znaczenie rzeczywistego przebiegu transakcji – to wszystko wynika z linii orzeczniczej, która wielokrotnie ograniczała nadmierny formalizm organów.

Orzecznictwo nie zastępuje spełnienia warunków ustawowych, ale bywa skutecznym narzędziem obrony, gdy spór dotyczy interpretacji przepisów albo oceny proporcjonalności sankcji. W praktyce dobrze przygotowana argumentacja oparta na faktach i utrwalonej linii TSUE potrafi istotnie zmienić przebieg postępowania.

Ostateczny wniosek jest prosty, choć wymagający w realizacji. 0% w sprzedaży międzynarodowej nie jest nagrodą za to, że klient jest „z zagranicy”. To rezultat świadomego zaprojektowania procesu sprzedaży, dokumentacji i weryfikacji kontrahentów. Im bardziej uporządkowany model działania, tym mniejsze pole do zakwestionowania stawki przez urząd. A w e-commerce, gdzie skala operacji rośnie szybko, to właśnie systemowe podejście decyduje o realnym bezpieczeństwie podatkowym.