Kary za błędy w KSeF – realne ryzyko czy straszak ustawodawcy?

Spis treści

Bo z jednej strony słyszymy, że administracyjne kary pieniężne za błędy w KSeF są bardzo wysokie. Z drugiej strony wiemy, że ich stosowanie zostało odroczone. Z jednej strony ustawodawca daje czas na wdrożenie. Z drugiej – projektuje mechanizm sankcyjny, który od 2027 r. może być jednym z najbardziej dolegliwych w całym obszarze VAT. Dla młodego przedsiębiorcy prowadzącego sklep internetowy, działającego na marży, operującego cash flow z dnia na dzień, to nie jest teoretyczny spór akademicki. To pytanie o realne bezpieczeństwo biznesu.

Warto więc spojrzeć na KSeF nie jak na kolejny techniczny obowiązek, ale jak na system z odroczonym mechanizmem dyscyplinującym. Taki, który najpierw pozwala się wdrożyć, a dopiero później zaczyna egzekwować pełną odpowiedzialność finansową.

Harmonogram, który zmienia perspektywę

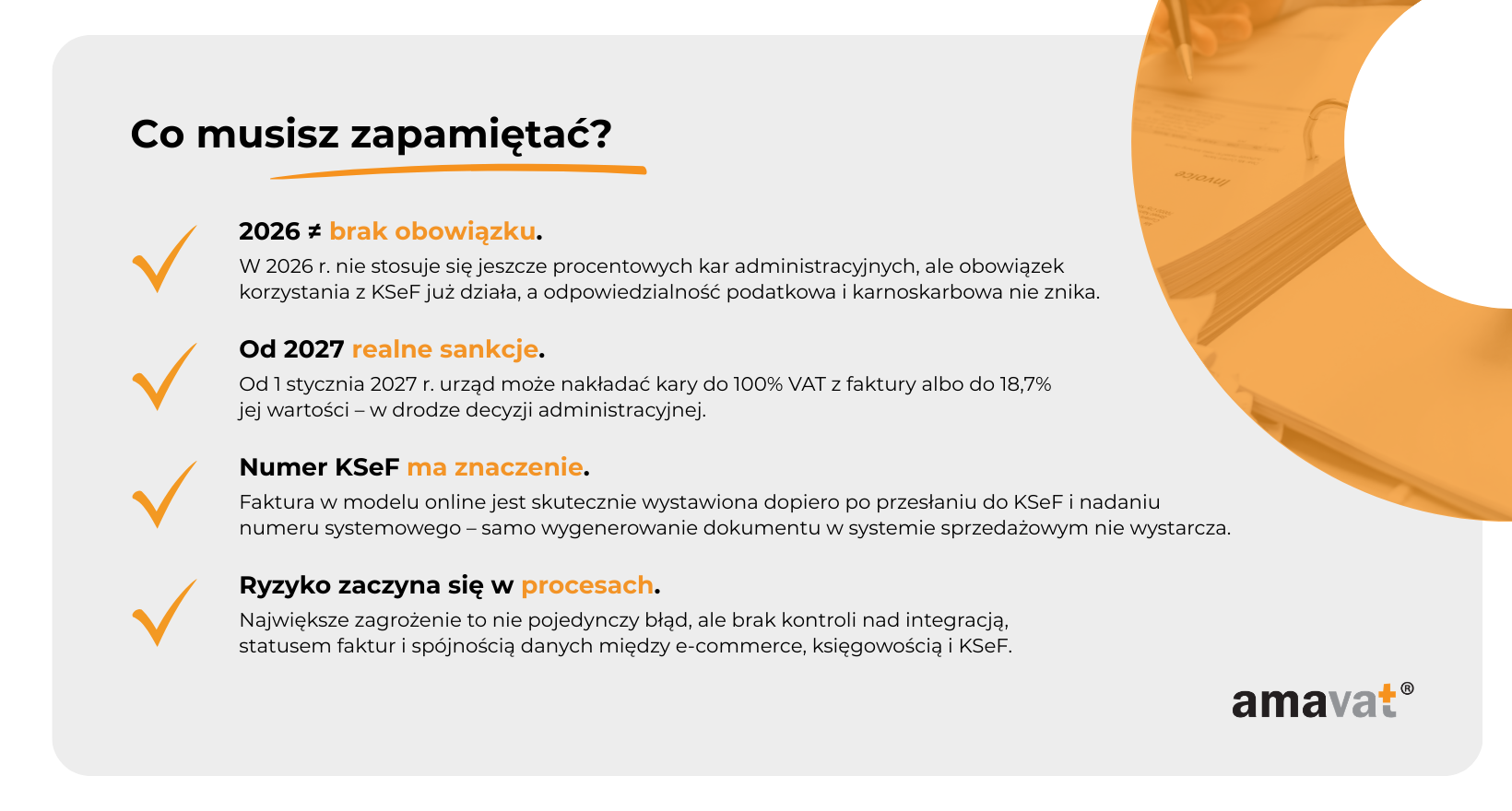

Obowiązek powszechnego korzystania z KSeF nie wejdzie jednego dnia dla wszystkich. Ustawodawca rozłożył go w czasie. Od 1 lutego 2026 r. system stanie się obowiązkowy dla największych podatników, czyli tych, których przychody przekraczają 200 mln zł. Dla większości młodych firm e-commerce to jeszcze nie ten poziom skali, ale sygnał jest jasny: zaczynamy.

Od 1 kwietnia 2026 r. obowiązek obejmie już pozostałych podatników VAT, a więc także małe i średnie sklepy internetowe, jednoosobowe działalności gospodarcze, spółki prowadzące sprzedaż na marketplace’ach, marki D2C rozwijające własne kanały online. Od tego momentu faktura wystawiona poza KSeF, mimo że powinna być w nim wystawiona, będzie formalnie naruszeniem obowiązku ustawowego.

I tu pojawia się element, który budzi najwięcej emocji.

Administracyjne kary pieniężne przewidziane w przepisach, w szczególności w art. 106ni ustawy o VAT po nowelizacji z 2025 r., zostały zawieszone do 31 grudnia 2026 r. Oznacza to, że przez cały 2026 r. organy podatkowe nie będą nakładały kar pieniężnych za naruszenia polegające na niewystawieniu faktury w KSeF, wystawieniu jej poza systemem czy nieprzesłaniu w terminie.

Na pierwszy rzut oka brzmi to jak bezpieczna poduszka. Rok na spokojne wdrożenie, integrację z systemem księgowym, poprawki w procesach, przeszkolenie zespołu. Rok bez ryzyka administracyjnej kary sięgającej nawet 100 procent kwoty VAT z faktury. Dla wielu przedsiębiorców to sygnał: „mamy czas”.

Ale czy rzeczywiście?

Rok bez kar czy rok testowy przed egzekucją

W komunikatach Ministerstwa Finansów 2026 r. jest określany jako rok ochronny. Ma pozwolić podatnikom oswoić się z systemem, przetestować integracje, poprawić błędy techniczne, wyłapać problemy organizacyjne. W założeniu ma to być okres adaptacyjny, a nie represyjny.

Jednocześnie przepisy o karach już istnieją. Zostały uchwalone, opisane, skonstruowane. Ich wysokość nie jest symboliczna. Mówimy o karach sięgających do 100 procent VAT wykazanego na fakturze wystawionej poza KSeF albo do 18,7 procent wartości należności ogółem w przypadku faktur bez VAT. Dla e-commerce’u operującego dużą liczbą transakcji, nawet jednostkowy błąd może oznaczać kwotę odczuwalną. Przy powtarzalnych naruszeniach ryzyko rośnie lawinowo.

To tworzy specyficzną sytuację. W 2026 r. formalnie nie ma administracyjnych kar pieniężnych za błędy stricte „kseflowe”. Ale od 1 stycznia 2027 r. te same zachowania, które wcześniej nie skutkowały sankcją finansową, mogą prowadzić do bardzo poważnych konsekwencji. System więc działa, obowiązek istnieje, ale pełne narzędzie egzekucyjne jest odroczone.

Dla młodego przedsiębiorcy, który rozwija sprzedaż online, inwestuje w marketing, logistykę i automatyzację, pytanie nie brzmi tylko: czy urząd nałoży na mnie karę w 2026 r. Pytanie brzmi raczej: czy moje procesy będą gotowe na moment, w którym sankcje staną się realne i bezpośrednio uderzą w wynik finansowy.

Czy dziś naprawdę jest się czego bać

Na tym etapie warto uczciwie postawić sprawę. Do końca 2026 r. administracyjne kary pieniężne za naruszenia obowiązków w KSeF są zawieszone. Jeżeli w tym okresie przedsiębiorca wystawi fakturę poza systemem, mimo że powinien korzystać z KSeF, nie grozi mu z tego tytułu kara administracyjna wynikająca z art. 106ni ustawy o VAT.

To fakt. Ale to nie oznacza, że ryzyko znika całkowicie. Po pierwsze, sam obowiązek korzystania z systemu będzie już obowiązywał. Po drugie, odpowiedzialność karnoskarbowa za klasyczne delikty fakturowe, takie jak brak wystawienia faktury czy wystawienie faktury nierzetelnej, nie zostaje wyłączona. Po trzecie, błędy w fakturowaniu mogą wpływać na moment powstania obowiązku podatkowego i w konsekwencji na rozliczenie VAT, a więc na płynność finansową firmy.

Najważniejsze jest jednak to, że 2026 r. będzie w praktyce rokiem testowym przed wejściem w pełny reżim sankcyjny. Każdy błąd organizacyjny, brak procedur, niedziałająca integracja z systemem księgowym czy brak kontroli nad statusem faktur w KSeF będzie można jeszcze poprawić bez bezpośredniego uderzenia finansowego w postaci administracyjnej kary. Od 2027 r. ta sama niefrasobliwość może już kosztować bardzo konkretnie.

Dlatego główna teza tego artykułu jest prosta, choć nieoczywista. Do końca 2026 r. sankcje za błędy w KSeF mają w dużej mierze charakter mobilizującego straszaka. Są zapisane w ustawie, ale ich egzekwowanie zostało odsunięte w czasie. Od 2027 r. staną się jednak realnym, surowym i finansowo odczuwalnym mechanizmem dyscyplinującym podatników.

Dla młodych przedsiębiorców z sektora e-commerce oznacza to jedno. Rok 2026 nie jest czasem na odkładanie tematu. To moment, w którym można jeszcze bezpiecznie poukładać procesy. Bo kiedy odroczony bicz zacznie działać, tłumaczenie się brakiem czasu czy niedopasowanym systemem księgowym może już nie wystarczyć.

Podstawy prawne sankcji – co dokładnie mówi ustawa

Jeżeli prowadzisz sklep internetowy, działasz w modelu D2C albo sprzedajesz przez marketplace’y, to KSeF nie jest już tylko projektem IT. To element systemu prawnego, który ma bardzo konkretne umocowanie ustawowe. A to oznacza, że konsekwencje nie wynikają z komunikatu ministerstwa ani z interpretacji blogerów podatkowych, tylko wprost z przepisów.

Kluczowe znaczenie mają dwa akty prawne. Pierwszy to ustawa o VAT, a dokładniej art. 106ni. Drugi to Kodeks karny skarbowy, w szczególności art. 62 i kolejne. Dopiero ich łączne odczytanie pokazuje pełny obraz ryzyka.

Art. 106ni ustawy o VAT – administracyjne kary pieniężne

Sankcje administracyjne związane z KSeF zostały wprowadzone ustawą nowelizującą z 16 czerwca 2023 r. (Dz.U. 2023 poz. 1598), która dodała do ustawy o VAT art. 106ni. Późniejsze nowelizacje, w tym ustawa z 5 sierpnia 2025 r., modyfikowały jego treść oraz przepisy przejściowe, ale sam mechanizm sankcyjny nie powstał dopiero w 2025 r.

To bardzo ważne z punktu widzenia chronologii. Przepisy są już uchwalone, ale ich stosowanie zostało rozłożone w czasie. Art. 106ni ust. 4 obowiązuje od 1 lutego 2026 r. Natomiast ust. 1–3 oraz 5–7, czyli te regulujące zasadnicze administracyjne kary pieniężne, wejdą w życie 1 stycznia 2027 r.

Oznacza to, że w 2026 r. nie ma jeszcze podstawy prawnej do nakładania kar administracyjnych z ust. 1–3 i 5–7, ponieważ te przepisy formalnie jeszcze nie obowiązują. To nie jest klasyczne „zawieszenie”, tylko po prostu odroczone wejście w życie.

Zgodnie z art. 106ni ustawy o VAT naczelnik urzędu skarbowego może nałożyć na podatnika administracyjną karę pieniężną w drodze decyzji, jeżeli ten narusza obowiązki związane z fakturami ustrukturyzowanymi.

Chodzi w szczególności o sytuacje, w których podatnik nie wystawia faktury w KSeF mimo obowiązku, wystawia fakturę poza KSeF, albo nie przesyła jej do systemu w wymaganym terminie.

Ta trzecia kategoria ma w praktyce szczególne znaczenie dla e-commerce. Dotyczy ona zwłaszcza sytuacji wystawiania faktur w trybach offline, w czasie awarii lub niedostępności systemu, a następnie niedosłania ich do KSeF w ustawowo przewidzianym terminie, na przykład w następnym dniu roboczym po ustaniu przeszkody. Nowelizacja z 5 sierpnia 2025 r. doprecyzowała właśnie te scenariusze i obowiązki „dosyłkowe”.

Warto też jasno powiedzieć o skali. Ustawa przewiduje górne limity sankcji. Przy fakturach z wykazanym VAT kara może sięgać do 100 procent kwoty podatku z tej faktury. Jeżeli więc VAT na dokumencie wynosi 100 000 zł, kara administracyjna może – w skrajnym przypadku – wynieść do 100 000 zł.

W przypadku faktur bez wykazanego VAT, na przykład przy sprzedaży zwolnionej, kara może wynieść do 18,7 procent wartości należności ogółem z faktury. Przy większych transakcjach to już nie są symboliczne kwoty.

Kara jest nakładana w drodze decyzji administracyjnej przez naczelnika urzędu skarbowego. To oznacza formalne postępowanie, uzasadnienie i możliwość zaskarżenia. Ale oznacza też, że mówimy o realnym narzędziu fiskalnym, a nie o miękkim środku dyscyplinującym.

Art. 62 i nast. kks – odpowiedzialność karna skarbowa

Równolegle funkcjonuje drugi reżim odpowiedzialności, czyli Kodeks karny skarbowy. I on nie czeka do 2027 r.

Art. 62 kks przewiduje odpowiedzialność za niewystawienie faktury albo jej wadliwe wystawienie. W takim przypadku grozi kara grzywny do 180 stawek dziennych. Wysokość jednej stawki jest ustalana indywidualnie, z uwzględnieniem sytuacji majątkowej i dochodów sprawcy.

Jeszcze poważniejsze konsekwencje mogą dotyczyć faktur nierzetelnych, czyli takich, które nie odzwierciedlają rzeczywistego przebiegu zdarzenia gospodarczego. W takich przypadkach grzywna może sięgnąć nawet 720 stawek dziennych. W najpoważniejszych sytuacjach możliwa jest również kara pozbawienia wolności.

W 2026 r. maksymalna stawka dzienna wynosi 64 080 zł, przy minimalnym wynagrodzeniu na poziomie 4 806 zł. To oznacza, że teoretyczna skala sankcji przy najwyższych pułapach liczby stawek może sięgać kwot liczonych w milionach złotych. Oczywiście sąd nie orzeka automatycznie maksymalnych wartości, ale same widełki pokazują, że mówimy o bardzo poważnym reżimie odpowiedzialności.

Dla młodego przedsiębiorcy z sektora e-commerce ma to jeszcze jeden wymiar. Odpowiedzialność karnoskarbowa dotyczy osób fizycznych. W małej firmie bardzo często to właściciel lub członek zarządu faktycznie odpowiada za obszar finansów i fakturowania. W praktyce więc ryzyko może mieć charakter osobisty, a nie wyłącznie „spółkowy”.

Zakaz podwójnego karania – ale tylko w określonym zakresie

W przestrzeni publicznej często pojawia się stwierdzenie, że za to samo naruszenie nie można nałożyć zarówno kary administracyjnej z art. 106ni, jak i odpowiedzialności karnoskarbowej. To twierdzenie wymaga doprecyzowania.

Art. 106ni ust. 4, obowiązujący od 1 lutego 2026 r., stanowi, że w przypadku niedopełnienia określonych obowiązków, związanych m.in. z dosłaniem faktur wystawionych w szczególnych trybach przewidzianych w ustawie o VAT, nie wszczyna się postępowania w sprawach o przestępstwa skarbowe lub wykroczenia skarbowe.

To nie jest jednak ogólna zasada wyłączająca zawsze odpowiedzialność karnoskarbową przy każdym naruszeniu objętym sankcją administracyjną. To raczej wąski bezpiecznik dotyczący konkretnych obowiązków technicznych i „dosyłkowych”.

Jeżeli więc naruszenie ma charakter wyłącznie techniczny, związany z terminowym przekazaniem faktury w określonym trybie, ustawodawca przewidział ochronę przed równoległym postępowaniem karnoskarbowym. Jeżeli jednak dana sytuacja wypełnia znamiona klasycznego przestępstwa skarbowego, na przykład wystawienia faktury nierzetelnej, odpowiedzialność z kks może nadal znaleźć zastosowanie.

Dla przedsiębiorcy oznacza to jedno. System sankcyjny wokół KSeF jest wielowarstwowy. Nie sprowadza się do jednego przepisu ani do jednego rodzaju kary. I choć 2026 r. nie przyniesie jeszcze administracyjnych kar pieniężnych z art. 106ni ust. 1–3 i 5–7, to ramy prawne są już zbudowane, a część przepisów – w tym ust. 4 – zacznie obowiązywać wcześniej.

To właśnie dlatego tak ważne jest zrozumienie, że KSeF nie jest wyłącznie kwestią techniczną. To projekt legislacyjny z bardzo konkretnym zapleczem sankcyjnym, które w 2027 r. zacznie działać w pełnym zakresie.

Jak wysokie są kary? Analiza finansowa ryzyka od 2027 r.

Dopóki mówimy o przepisach w oderwaniu od liczb, temat brzmi jak kolejny obowiązek regulacyjny. Problem zaczyna się wtedy, gdy przeliczymy sankcje na konkretne kwoty, które mogą realnie zniknąć z konta firmy prowadzącej sprzedaż online.

Od 1 stycznia 2027 r. zaczną być stosowane administracyjne kary pieniężne z art. 106ni ust. 1–3 oraz 5–7 ustawy o VAT. To właśnie te jednostki redakcyjne wprowadzają właściwy mechanizm sankcyjny. Art. 106ni ust. 4 obowiązuje już od 1 lutego 2026 r., ale dotyczy wyłącznie wyłączenia wszczynania postępowań karnoskarbowych w określonych, wąskich przypadkach technicznych i nie stanowi podstawy do nakładania kar pieniężnych.

To rozróżnienie ma znaczenie. Rok 2026 to okres bez administracyjnych kar pieniężnych z art. 106ni ust. 1–3 i 5–7. Od 2027 r. mechanizm zacznie działać w pełnym zakresie.

A jego konstrukcja jest bezpośrednio powiązana z wartością faktury.

Administracyjne kary pieniężne – matematyka, która zmienia skalę ryzyka

Model sankcji jest prosty, ale bardzo stanowczy. Jeżeli faktura zawiera wykazany podatek VAT, kara może wynieść do 100% kwoty podatku wykazanego na tej fakturze. Jeżeli natomiast faktura jest bez wykazanego podatku, na przykład przy sprzedaży zwolnionej, kara może wynieść do 18,7% kwoty należności ogółem.

To nie jest kara „za błąd w systemie”. To sankcja liczona procentowo od wartości dokumentu.

Warto podkreślić jedno. Są to limity maksymalne. Ustawodawca posługuje się konstrukcją „do”, co oznacza, że wysokość kary w konkretnej sprawie będzie zależeć od oceny organu i okoliczności naruszenia. Nie każda nieprawidłowość skończy się maksymalnym wymiarem sankcji. Jednak już same widełki pokazują, że ryzyko może być istotne z punktu widzenia płynności finansowej firmy.

W branży e-commerce, gdzie marże bywają jednocyfrowe, a obrót generowany jest szybko i masowo, kara równa 100% VAT z faktury może oznaczać utratę całego zysku z danej transakcji, a czasem więcej.

Przykłady liczbowe – jak to wygląda w realnym e-commerce

Załóżmy, że Twój sklep realizuje większą sprzedaż hurtową i wystawia fakturę, na której wykazany VAT wynosi 100 000 zł. Jeżeli dokument zostanie wystawiony poza KSeF mimo obowiązku albo nie zostanie prawidłowo wprowadzony do systemu, kara administracyjna może sięgnąć do 100 000 zł. Oznacza to, że oprócz zapłaty samego podatku pojawia się ryzyko dodatkowego obciążenia w tej samej wysokości.

Drugi przykład. Sprzedaż objęta jest zwolnieniem z VAT, a wartość należności ogółem wynosi 500 000 zł. W takim przypadku maksymalna kara może wynieść 93 500 zł, czyli 18,7% tej kwoty. Dla małej lub średniej firmy to bardzo często równowartość kilku miesięcy czystego wyniku.

Warto też spojrzeć na specyfikę e-commerce. Fakturowanie jest zautomatyzowane i masowe. Jeżeli pojawi się błąd integracji z KSeF albo wadliwa konfiguracja systemu, problem może dotyczyć wielu dokumentów. To oznacza potencjalną kumulację ekspozycji finansowej, w zależności od tego, jak organ opisze i rozliczy naruszenia w decyzji. Nie musi to oznaczać automatycznie wielokrotności maksymalnej kary, ale ryzyko skali istnieje.

Właśnie dlatego rok 2026 powinien być traktowany jako czas testów i korekt procesów. Od 2027 r. margines błędu stanie się znacznie droższy.

Odpowiedzialność karnoskarbowa – teoretyczne widełki i realny mechanizm

Obok administracyjnych kar pieniężnych funkcjonuje odpowiedzialność karnoskarbowa. I ona działa niezależnie od daty uruchomienia sankcji z art. 106ni ustawy o VAT.

Odpowiedzialność ta opiera się na systemie stawek dziennych uregulowanym w art. 23 Kodeksu karnego skarbowego. W przypadku niewystawienia faktury albo jej wadliwego sporządzenia kara może wynieść do 180 stawek dziennych. Przy fakturach nierzetelnych górny limit sięga nawet 720 stawek dziennych.

Mechanizm jest dwuetapowy. Najpierw określana jest liczba stawek, a następnie wysokość jednej stawki dziennej. Ta druga zależy od dochodów, warunków osobistych i majątkowych sprawcy. Dzięki temu kara jest indywidualizowana.

W 2026 r. stawka dzienna mieści się w przedziale od 160,20 zł do 64 080 zł. Górna granica wynika z 400-krotności jednej trzydziestej minimalnego wynagrodzenia przy stawce 4 806 zł. Teoretycznie więc przy najwyższej liczbie stawek sankcja mogłaby osiągnąć poziom liczony w milionach, a nawet dziesiątkach milionów złotych.

Trzeba jednak jasno powiedzieć, że takie wartości to skrajna granica ustawowa, a nie standard. Sądy nie orzekają automatycznie maksymalnych kar. Analizują okoliczności sprawy, stopień winy i sytuację finansową oskarżonego.

To nie zmienia faktu, że ustawodawca stworzył bardzo szerokie widełki odpowiedzialności. Dla młodego przedsiębiorcy oznacza to, że temat KSeF nie kończy się na pytaniu, czy urząd „zdąży się przyczepić”. Od 2027 r. w obszarze administracyjnym zacznie działać silny mechanizm sankcyjny, a odpowiedzialność karnoskarbowa funkcjonuje równolegle i niezależnie.

W praktyce oznacza to jedno. Ryzyko finansowe nie jest symboliczne. I właśnie dlatego warto je policzyć wcześniej, zanim zrobi to organ podatkowy.

Rok 2026 – okres ochronny czy złudne bezpieczeństwo?

Wokół 2026 r. powstała wygodna narracja: „rok ochronny”, „bez kar”, „czas na wdrożenie”. W branży e-commerce łatwo to przełożyć na prosty wniosek: skoro sankcje startują od 2027 r., to 2026 r. jest bezpieczny.

Formalnie – częściowo tak. Praktycznie – już nie do końca.

To bardzo ważne rozróżnienie. Rok 2026 rzeczywiście różni się od 2027 r. pod względem stosowania administracyjnych kar pieniężnych. Nie oznacza to jednak, że system odpowiedzialności podatkowej przestaje działać.

Brak administracyjnych kar pieniężnych w 2026 r.

W 2026 r. nie stosuje się administracyjnych kar pieniężnych z art. 106ni ust. 1–3 oraz 5–7 ustawy o VAT, ponieważ przepisy te wchodzą w życie dopiero 1 stycznia 2027 r.

To oznacza, że w 2026 r. nie ma podstawy prawnej do nakładania procentowych kar administracyjnych za niewystawienie faktury w KSeF, wystawienie jej poza systemem czy niedochowanie obowiązków przekazania dokumentu w przewidzianym trybie.

Dla młodej firmy e-commerce to realna różnica. Jeżeli w pierwszych miesiącach obowiązkowego KSeF pojawią się problemy z integracją, błędy w strukturze danych czy opóźnienia w przekazaniu dokumentu, nie będą one w tym okresie skutkowały administracyjną karą liczona procentowo od VAT albo od wartości sprzedaży.

Jednocześnie od 1 lutego 2026 r. obowiązuje art. 106ni ust. 4, który przewiduje, że w określonych przypadkach technicznych – dotyczących obowiązków związanych z dosyłaniem faktur wystawionych w szczególnych trybach (np. offline lub przy niedostępności systemu) – nie wszczyna się postępowania w sprawach o przestępstwa skarbowe lub wykroczenia skarbowe.

To jednak wąskie wyłączenie. Dotyczy konkretnych sytuacji opisanych w ustawie i nie stanowi generalnego wyłączenia odpowiedzialności karnoskarbowej w każdym przypadku naruszeń związanych z fakturowaniem lub korzystaniem z KSeF.

Innymi słowy, 2026 r. to okres bez administracyjnych kar pieniężnych z art. 106ni ust. 1–3 oraz 5–7, ale nie jest to pełne „wyłączenie” systemu sankcyjnego.

Co nadal grozi w 2026 r.

Rok przejściowy nie oznacza amnestii podatkowej.

Odpowiedzialność za wystawianie fikcyjnych lub nierzetelnych faktur pozostaje w pełni aktualna. Jeżeli dokument nie odzwierciedla rzeczywistego zdarzenia gospodarczego, przepisy Kodeksu karnego skarbowego stosuje się niezależnie od harmonogramu wdrożenia KSeF.

Tak samo aktualna jest odpowiedzialność za brak dokumentowania sprzedaży. Jeżeli przedsiębiorca nie wystawia faktur tam, gdzie ma taki obowiązek, albo prowadzi ewidencję w sposób nierzetelny, system karnoskarbowy działa jak dotychczas.

Nie zmienia się również odpowiedzialność za klasyczne delikty podatkowe, takie jak zaniżenie zobowiązania podatkowego, podanie nieprawdy w deklaracji czy nierzetelne prowadzenie ksiąg.

Istnieje też bardziej techniczny aspekt, który dla e-commerce może mieć znaczenie praktyczne. Co do zasady moment powstania obowiązku podatkowego w VAT jest związany z dostawą towaru lub wykonaniem usługi, a nie z datą wystawienia faktury. Są jednak wyjątki, w których przepisy wiążą obowiązek podatkowy z momentem wystawienia dokumentu.

W takich przypadkach opóźnienia w skutecznym wprowadzeniu faktury do KSeF mogą wpłynąć na rozliczenie VAT w innym okresie rozliczeniowym. To z kolei może prowadzić do powstania zaległości podatkowej i naliczenia odsetek.

Dlatego nawet w 2026 r. błędy w procesie fakturowania mogą mieć wymiar finansowy – choć nie w postaci administracyjnej kary z art. 106ni.

Komunikat Ministerstwa Finansów – „rok ochronny”

Ministerstwo Finansów w komunikatach dotyczących wdrożenia KSeF używa określenia „rok ochronny” i podkreśla, że 2026 r. ma być czasem dostosowawczym, bez nakładania kar za błędy techniczne czy problemy integracyjne.

Ten komunikat jest spójny z konstrukcją przepisów przejściowych. Brak stosowania administracyjnych kar pieniężnych w 2026 r. rzeczywiście daje podatnikom przestrzeń na uporządkowanie procesów i przetestowanie systemów.

Trzeba jednak pamiętać, że komunikaty ministerstwa nie zmieniają treści ustawy. Ochrona dotyczy zakresu przewidzianego w przepisach, przede wszystkim braku stosowania sankcji z art. 106ni ust. 1–3 oraz 5–7 w 2026 r. Nie oznacza ona wyłączenia całego reżimu odpowiedzialności podatkowej czy karnoskarbowej.

Dla młodego przedsiębiorcy prowadzącego handel elektroniczny wniosek powinien być wyważony. 2026 r. to realny bufor bezpieczeństwa w zakresie nowych, procentowych kar administracyjnych. Nie jest to jednak okres całkowitej neutralności prawnej.

To raczej czas, w którym można jeszcze popełnić błąd i naprawić go bez natychmiastowego, bardzo kosztownego efektu sankcyjnego. Od 2027 r. ten margines będzie już znacznie węższy.

Typowe błędy w KSeF i ich realne konsekwencje

Teoria sankcji to jedno. Codzienność e-commerce to drugie. W praktyce problemy z KSeF nie zaczynają się od intencjonalnych naruszeń, ale od niedopilnowanych integracji, automatyzacji działającej „prawie dobrze” albo braku kontroli nad tym, co faktycznie zostało przyjęte przez system.

To właśnie tu powstaje realne ryzyko.

Wystawienie faktury poza KSeF

To scenariusz, który od 1 kwietnia 2026 r. będzie dotyczył pozostałych podatników objętych obowiązkiem e-fakturowania w KSeF. Obowiązek będzie już działał, ale w 2026 r. nie stosuje się administracyjnych kar pieniężnych z art. 106ni ust. 1–3 oraz 5–7 ustawy o VAT.

Oznacza to, że w okresie przejściowym wystawienie faktury poza KSeF nie będzie skutkowało procentową karą administracyjną. Dla firm dopinających integracje to istotny bufor bezpieczeństwa.

Od 1 stycznia 2027 r. sytuacja zmienia się zasadniczo. Jeżeli faktura z wykazanym VAT zostanie wystawiona poza KSeF mimo obowiązku, kara może wynieść do 100% kwoty podatku wykazanego na tej fakturze. Jeżeli dokument jest bez wykazanego podatku, sankcja może sięgnąć do 18,7% należności ogółem. Przy większych transakcjach B2B to kwoty, które realnie wpływają na wynik finansowy.

Istnieje też wymiar operacyjny. Jeżeli faktura nie zostanie prawidłowo wystawiona w KSeF, może powstać ryzyko sporu z nabywcą. Kontrahent może wstrzymać płatność lub żądać wystawienia dokumentu w KSeF, ponieważ dla jego procesów – a często także dla ustalenia momentu „otrzymania” faktury w praktyce rozliczeń – kluczowe jest nadanie numeru KSeF.

Warto przy tym zaznaczyć, że zgodnie z aktualną linią interpretacyjną samo wystawienie faktury poza KSeF nie powinno automatycznie pozbawiać nabywcy prawa do odliczenia VAT, o ile spełnione są materialne przesłanki odliczenia. Problem może mieć jednak charakter praktyczny i czasowy, a nie czysto prawny.

Błędy w strukturze XML i odrzucenie faktury

W modelu KSeF moment „wystawienia” faktury ma znaczenie techniczne. W trybie online datą wystawienia faktury ustrukturyzowanej jest co do zasady data jej przesłania do KSeF, a nadanie numeru KSeF potwierdza skuteczne przyjęcie dokumentu przez system.

Jeżeli struktura XML zawiera błędy, dane są niekompletne albo nie przechodzą walidacji, dokument może zostać odrzucony. Wtedy z perspektywy przedsiębiorcy faktura została wygenerowana, ale z perspektywy systemu – nie została skutecznie wystawiona.

W trybie offline24 zasady są inne. Datą wystawienia może być data wskazana w polu P_1, o ile faktura zostanie dosłana do KSeF w ustawowym terminie. Jeżeli obowiązek dosłania nie zostanie spełniony, konsekwencje mogą być dalej idące.

W niektórych przypadkach, zwłaszcza tam, gdzie przepisy wiążą moment powstania obowiązku podatkowego z datą wystawienia faktury, opóźnienia w skutecznym przesłaniu i przyjęciu dokumentu przez KSeF mogą wpłynąć na rozliczenie VAT w innym okresie rozliczeniowym. To może oznaczać konieczność korekt, powstanie zaległości i naliczenie odsetek.

W 2026 r. takie sytuacje nie będą objęte administracyjną karą procentową z art. 106ni ust. 1–3 oraz 5–7. Od 2027 r. brak przesłania faktury w wymaganym trybie i terminie może już rodzić realne ryzyko sankcyjne.

Faktury nierzetelne w KSeF

Częstym błędem myślowym jest przekonanie, że skoro faktura przechodzi przez system państwowy, to jej treść jest w jakiś sposób „zatwierdzona” pod kątem merytorycznym. Tak nie jest.

KSeF weryfikuje poprawność techniczną i zgodność ze schemą logiczną. Nie bada, czy dana transakcja faktycznie miała miejsce. Jeżeli przedsiębiorca wystawi fakturę nierzetelną, czyli nieodzwierciedlającą rzeczywistego zdarzenia gospodarczego, odpowiedzialność karnoskarbowa pozostaje aktualna.

W skrajnych przypadkach może to oznaczać grzywnę do 720 stawek dziennych, a więc bardzo wysoką ekspozycję finansową. KSeF nie chroni przed odpowiedzialnością za „puste” faktury. System nie zastępuje kontroli zgodności z rzeczywistością gospodarczą.

Błędy organizacyjne – cichy generator ryzyka

W praktyce największym zagrożeniem dla młodej firmy e-commerce nie jest spektakularne naruszenie, ale brak kontroli nad procesem.

Brak wewnętrznych procedur dotyczących wystawiania i monitorowania faktur w KSeF, brak osoby odpowiedzialnej za sprawdzanie statusów dokumentów, brak systematycznej kontroli odrzuconych plików – to problemy, które nie wynikają z ustawy, ale wprost przekładają się na ryzyko.

Jeżeli firma nie monitoruje, czy faktura została skutecznie przyjęta i otrzymała numer KSeF, może funkcjonować w przekonaniu, że dokument został prawidłowo wystawiony. Tymczasem system może go odrzucić, a obowiązek dosłania pozostanie niespełniony.

W relacjach B2B może to oznaczać wstrzymanie płatności do czasu wyjaśnienia sytuacji. W modelu o dużej rotacji towaru nawet jedno opóźnienie większej faktury potrafi zaburzyć płynność.

Do tego dochodzi rozjazd danych między systemem sprzedażowym, księgowym a KSeF. Korekty, ręczne wyjaśnienia, korespondencja z kontrahentami – to wszystko generuje koszt organizacyjny i odciąga uwagę od rozwoju biznesu.

Ryzyko biznesowe większe niż kara

W wielu przypadkach najbardziej dotkliwa nie będzie sama kara administracyjna.

Dla młodego przedsiębiorcy znacznie bardziej bolesne może być zamrożenie środków, utrata zaufania partnera biznesowego albo konieczność tłumaczenia się z chaosu w dokumentach. W e-commerce reputacja i płynność są równie ważne jak formalna zgodność z przepisami.

Jeżeli kontrahent nie otrzymuje prawidłowo wystawionej faktury w KSeF, może wstrzymać płatność do czasu wyjaśnienia. Jeżeli systemy nie są zsynchronizowane, księgowość może raportować inne dane niż te, które widzi urząd.

Dlatego KSeF to nie tylko projekt podatkowy. To test jakości procesów w firmie. W 2026 r. można jeszcze popełnić błąd i naprawić go bez procentowej sankcji administracyjnej. Od 2027 r. każdy powtarzalny błąd w procesie fakturowania może stać się kosztownym problemem – nie tylko podatkowym, ale przede wszystkim biznesowym.

Kary – realne ryzyko czy straszak ustawodawcy?

Wracamy do pytania z tytułu. Czy kary za błędy w KSeF to realne zagrożenie dla młodego przedsiębiorcy prowadzącego e-commerce, czy raczej ustawowy straszak, który ma tylko zmobilizować rynek do wdrożenia systemu?

Odpowiedź zależy od momentu w czasie, w którym na to patrzymy.

Jeżeli analizujemy 2026 r., sankcje mają przede wszystkim wymiar mobilizujący. Jeżeli jednak spojrzymy na 2027 r. i kolejne lata, trudno mówić wyłącznie o straszaku. Konstrukcja przepisów pokazuje, że ustawodawca przygotował pełnoprawny, surowy mechanizm sankcyjny.

Do końca 2026 r. – funkcja mobilizująca

Sankcje z art. 106ni ustawy o VAT formalnie istnieją. Zostały wprowadzone do ustawy nowelizacją z 16 czerwca 2023 r., mają określone limity procentowe i precyzyjnie wskazany katalog naruszeń. To nie jest projekt ani zapowiedź – to obowiązująca regulacja.

Jednocześnie stosowanie administracyjnych kar pieniężnych zostało odroczone w przepisach wprowadzających. Art. 106ni ust. 1–3 oraz 5–7, czyli regulujące właściwe kary procentowe, będą stosowane dopiero od 1 stycznia 2027 r. Art. 106ni ust. 4 obowiązuje wcześniej, od 1 lutego 2026 r., ale dotyczy wyłącznie wąskiego wyłączenia wszczynania postępowań karnoskarbowych w określonych obowiązkach technicznych i nie wprowadza kar pieniężnych.

W efekcie w 2026 r. przedsiębiorcy funkcjonują bez ryzyka procentowej kary administracyjnej z art. 106ni ust. 1–3 i 5–7. Z perspektywy praktycznej taki model może działać mobilizująco: najpierw pokazuje wysokie widełki sankcji, a następnie daje czas na dostosowanie systemów i procesów.

To ostatni moment, by wykryć i usunąć błędy techniczne bez ryzyka procentowej kary administracyjnej z art. 106ni ust. 1–3 i 5–7 – choć ryzyka biznesowe, rozliczeniowe i organizacyjne nadal pozostają. Nie jest to więc okres pełnego bezpieczeństwa, lecz raczej bufor pozwalający przygotować firmę na nowy reżim.

W tym sensie do końca 2026 r. sankcje mogą być postrzegane jako mechanizm dyscyplinujący, który ma skłonić podatników do poważnego potraktowania obowiązku.

Od 1 stycznia 2027 r. – realny i surowy reżim sankcyjny

Od 2027 r. sytuacja zmienia się jakościowo. Administracyjne kary pieniężne z art. 106ni ust. 1–3 oraz 5–7 zaczynają być stosowane. Organ podatkowy zyskuje pełną możliwość nakładania sankcji sięgających do 100% VAT wykazanego na fakturze albo do 18,7% należności ogółem w przypadku faktur bez wykazanego podatku.

Surowość tego reżimu wynika z dwóch elementów. Po pierwsze, sankcja liczona jest procentowo od wartości pojedynczej faktury. Po drugie, przy masowym fakturowaniu – typowym dla e-commerce – potencjalna ekspozycja może się skalować wraz z liczbą naruszeń. To właśnie ta konstrukcja sprawia, że można mówić o jednym z bardziej dolegliwych mechanizmów sankcyjnych w obszarze VAT.

Od 2027 r. będziemy więc mieli do czynienia z etapem decyzji administracyjnych. Kara jest nakładana w drodze decyzji naczelnika urzędu skarbowego, co oznacza formalne postępowanie, możliwość składania wyjaśnień, odwołania i ewentualny spór z organem.

Równolegle nadal funkcjonuje odpowiedzialność karnoskarbowa. Reżim administracyjny i karnoskarbowy współistnieją, choć w ściśle wskazanych przypadkach technicznych ustawodawca ograniczył możliwość wszczynania postępowań karnoskarbowych, o czym stanowi art. 106ni ust. 4. To wyłączenie ma jednak charakter wąski i nie oznacza generalnego wyłączenia KKS przy wszystkich naruszeniach związanych z fakturowaniem.

Od 2027 r. ryzyko ma więc wymiar zarówno finansowy, jak i proceduralny. Finansowy – bo sankcje procentowe mogą realnie obciążyć budżet firmy. Proceduralny – bo postępowania administracyjne i ewentualne kontrole wymagają czasu, dokumentów i często wsparcia doradcy podatkowego.

„Kij z odroczonym uderzeniem” – jak można odczytywać konstrukcję przepisów

Patrząc na konstrukcję regulacji, można odnieść wrażenie, że ustawodawca przyjął model polegający na zdefiniowaniu bardzo wysokich sankcji, a następnie odroczeniu ich stosowania.

Z perspektywy praktycznej taki model może działać mobilizująco. Rynek zna już wysokość potencjalnych kar, ale jednocześnie otrzymuje czas na wdrożenie, testowanie integracji i uporządkowanie procesów. Rok 2026 pełni więc funkcję bufora przejściowego.

Jednocześnie poziom sankcji – do 100% VAT albo do 18,7% należności – pokazuje, że docelowo system ma być szczelny i egzekwowalny. Ustawodawca nie pozostawia wątpliwości, że obowiązek korzystania z KSeF nie jest opcjonalny ani symboliczny.

Dla młodego przedsiębiorcy prowadzącego handel elektroniczny wniosek powinien być trzeźwy. Do końca 2026 r. sankcje pełnią przede wszystkim funkcję dyscyplinującą i mobilizującą do wdrożenia. Od 2027 r. staną się realnym instrumentem egzekwowania obowiązków, z wyraźnym potencjałem finansowym i proceduralnym.

Odpowiedź na pytanie z tytułu brzmi więc tak: dziś to w dużej mierze mechanizm ostrzegawczy. Od 2027 r. – bardzo konkretne ryzyko, którego skala zależy przede wszystkim od jakości procesów w Twojej firmie.

Wnioski końcowe – gdzie naprawdę leży ryzyko

Jeżeli miałbym odpowiedzieć jednym zdaniem na pytanie postawione w tytule, brzmiałoby ono tak: do końca 2026 r. sankcje za błędy w KSeF mają przede wszystkim charakter mobilizujący, natomiast od 2027 r. staną się realnym i potencjalnie bardzo dolegliwym instrumentem egzekwowania obowiązków podatników.

To rozróżnienie nie jest publicystyczną figurą. Wynika wprost z konstrukcji przepisów i terminów ich wejścia w życie. Administracyjne kary pieniężne z art. 106ni ust. 1–3 oraz 5–7 ustawy o VAT zaczną być stosowane dopiero od 1 stycznia 2027 r. Do tego momentu system sankcyjny w tym zakresie formalnie istnieje, ale nie działa operacyjnie.

W 2026 r. nie grozi procentowa kara do 100% VAT ani do 18,7% należności ogółem. To fakt. Jednocześnie obowiązek korzystania z KSeF będzie już obowiązywał, a odpowiedzialność za klasyczne naruszenia podatkowe i karnoskarbowe pozostaje aktualna.

Dlatego mówienie o „straszaku ustawodawcy” jest uzasadnione tylko w odniesieniu do okresu przejściowego i wyłącznie w zakresie administracyjnych kar procentowych. Konstrukcja przepisów może działać mobilizująco, bo pokazuje wysokość potencjalnych sankcji, ale daje czas na dostosowanie się.

Od 2027 r. ta logika się kończy.

Wtedy organ podatkowy zyska pełną możliwość nakładania administracyjnych kar pieniężnych w drodze decyzji. Sankcje liczone procentowo od wartości pojedynczej faktury, przy masowym fakturowaniu typowym dla e-commerce, mogą stać się jednym z bardziej dotkliwych mechanizmów w obszarze VAT. Do tego dochodzi wymiar proceduralny – postępowania, wyjaśnienia, spory, ewentualne odwołania – oraz równoległe funkcjonowanie odpowiedzialności karnoskarbowej w przypadkach wykraczających poza czysto techniczne naruszenia.

Z perspektywy młodego przedsiębiorcy prowadzącego handel elektroniczny najważniejsza jest jednak nie teoria, lecz praktyka.

Rok 2026 to ostatni moment, by uporządkować procesy fakturowania w sposób względnie bezpieczny z punktu widzenia procentowych sankcji administracyjnych. To czas na sprawdzenie integracji z KSeF, testowanie trybów awaryjnych, wdrożenie procedur monitorowania statusów dokumentów i jasne przypisanie odpowiedzialności w zespole.

Ryzyko dziś ma przede wszystkim charakter organizacyjny. To ryzyko chaosu w systemach, błędów technicznych, opóźnień w przesyłaniu faktur, niekontrolowanych odrzuceń dokumentów, sporów operacyjnych z kontrahentami.

Od 2027 r. to samo ryzyko może przekształcić się w ryzyko finansowe. Błąd w procesie nie będzie już tylko niedogodnością operacyjną. Może stać się decyzją administracyjną z konkretną kwotą do zapłaty.

Jeżeli więc spojrzeć na KSeF chłodno i bez emocji, wniosek jest prosty. Do końca 2026 r. sankcje działają przede wszystkim jako mechanizm ostrzegawczy i dyscyplinujący. Od 2027 r. staną się elementem realnej architektury odpowiedzialności w VAT.

To, czy będą dla Twojej firmy tylko teoretycznym ryzykiem, czy kosztowną lekcją, zależy wyłącznie od tego, jak wykorzystasz okres przejściowy.