Karty podarunkowe i vouchery w JDG: kiedy naprawdę powstaje przychód (i gdzie przedsiębiorcy popełniają błąd)

Spis treści

Jeśli prowadzisz albo właśnie zakładasz jednoosobową działalność gospodarczą w e-commerce, to bardzo możliwe, że nikt Ci tego jasno nie wytłumaczył. W poradnikach o księgowości JDG często trafiasz na trudne pojęcia, przepisy i interpretacje, które brzmią jak pisane dla księgowych, a nie dla ludzi, którzy po prostu chcą sprzedawać online i spać spokojnie. Efekt jest taki, że wielu przedsiębiorców księguje vouchery „na czuja”, a potem dziwi się, że podatek dochodowy w JDG wychodzi za wysoki albo że trzeba robić korekty.

Ten artykuł ma rozwiązać dokładnie ten problem. Bez prawniczego języka, bez zbędnej teorii i bez straszenia przepisami. Krok po kroku wyjaśnimy, kiedy naprawdę powstaje przychód przy sprzedaży kart podarunkowych i voucherów w e-commerce, jak to wygląda w praktyce w księgowości jednoosobowej firmy i gdzie najczęściej pojawiają się błędy, które później kosztują czas, nerwy i pieniądze.

Pokażemy proste przykłady, takie które bez problemu odniesiesz do swojego sklepu internetowego. Dowiesz się, dlaczego w księgowości działalności gospodarczej moment wpływu pieniędzy na konto nie zawsze ma znaczenie, co zrobić z voucherami, które nie zostały wykorzystane, i jak nie wpaść w pułapkę przy rozliczaniu podatków w JDG.

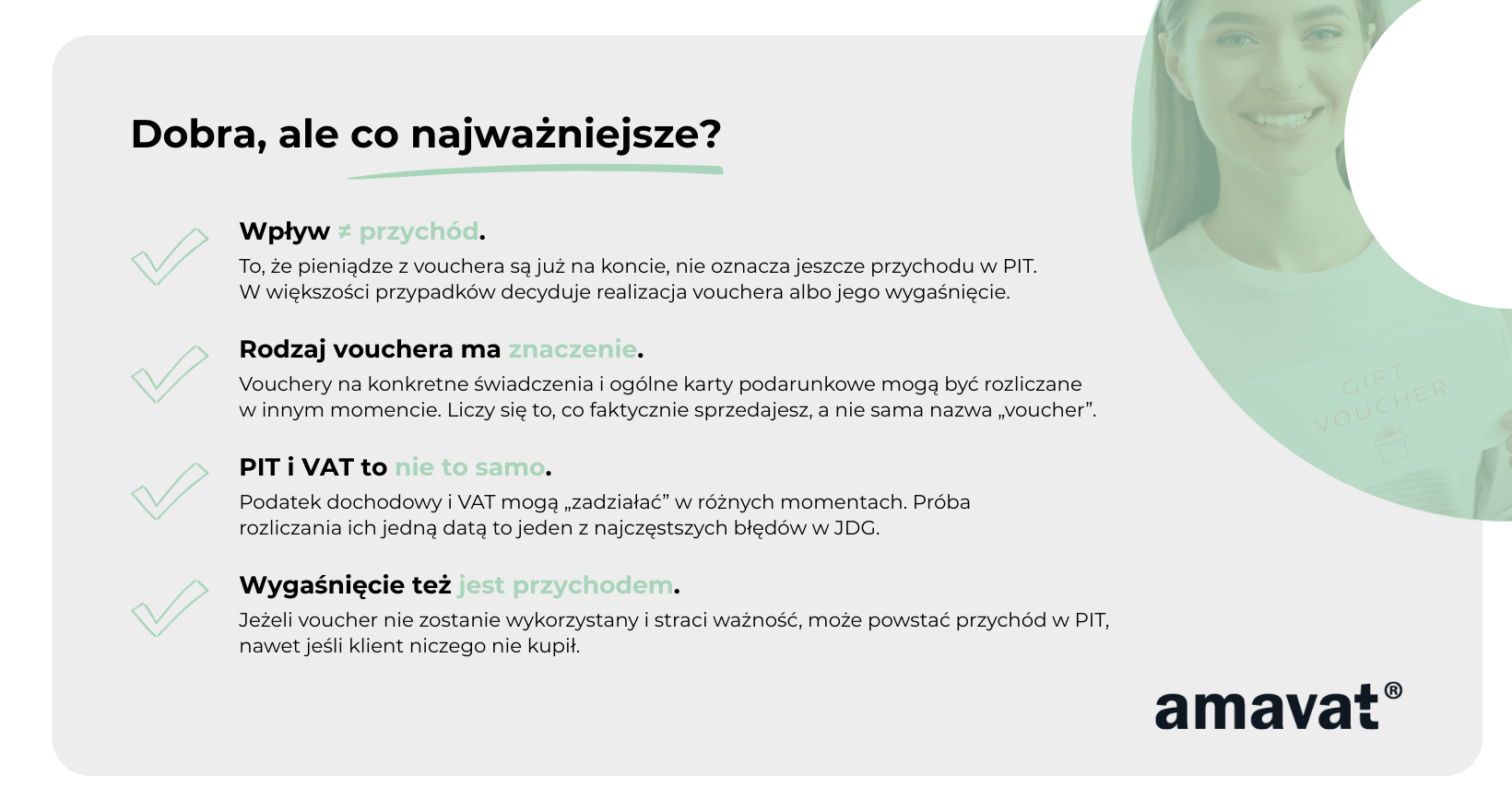

Bardzo ważna rzecz, o której wielu początkujących przedsiębiorców w ogóle nie wie: VAT w JDG i podatek dochodowy w JDG to nie to samo. To, że coś trzeba rozliczyć na potrzeby VAT, nie oznacza automatycznie, że powstał przychód do podatku dochodowego. Właśnie to pomieszanie VAT i PIT jest jednym z najczęstszych problemów w księgowości e-commerce i jedną z głównych przyczyn błędów w rozliczeniach.

Jeśli chcesz mieć jasność, jak podejść do voucherów bez studiowania ustaw, jeśli interesują Cię proste zasady, a nie specjalistyczna terminologia, i jeśli zależy Ci na bezpiecznej księgowości JDG od samego początku, to jesteś w dobrym miejscu. W dalszej części wszystko stanie się dużo prostsze, niż wygląda na pierwszy rzut oka.

Kluczowa zasada w JDG: kiedy powstaje przychód z vouchera?

Zanim przejdziemy dalej, trzeba bardzo jasno ustawić jedną podstawową zasadę, na której opiera się księgowość JDG i rozliczanie podatku dochodowego. Przychód w jednoosobowej działalności gospodarczej nie powstaje tylko dlatego, że klient zapłacił. Sam wpływ pieniędzy na konto firmowe nie oznacza jeszcze, że musisz od tej kwoty zapłacić podatek.

W podatku dochodowym w JDG liczy się przede wszystkim to, czy faktycznie wykonałeś usługę albo dostarczyłeś towar. Dopiero w tym momencie powstaje przychód. To jest punkt wyjścia, który bardzo ułatwia zrozumienie całej księgowości działalności gospodarczej, zwłaszcza w e-commerce, gdzie płatność niemal zawsze pojawia się szybciej niż realizacja zamówienia.

W przypadku voucherów i kart podarunkowych ta zasada ma szczególne znaczenie. Gdy sprzedajesz voucher w sklepie internetowym, nie sprzedajesz jeszcze konkretnego produktu ani nie wykonujesz usługi. Sprzedajesz możliwość zakupu w przyszłości. Z punktu widzenia podatku dochodowego to ogromna różnica, bo w większości przypadków oznacza to, że przychód jeszcze nie powstał.

W praktyce voucher w księgowości jednoosobowej firmy traktuje się jak przedpłatę na przyszłe świadczenie. Klient płaci teraz, ale towar albo usługę otrzyma dopiero później. Do momentu realizacji vouchera masz pieniądze na koncie, ale jednocześnie masz zobowiązanie wobec klienta. Dopóki to zobowiązanie istnieje, dopóty nie mówimy o przychodzie do opodatkowania w PIT.

I tu właśnie pojawia się najczęstszy błąd, który popełniają młodzi przedsiębiorcy w e-commerce. Księgują przychód automatycznie w dniu wpływu pieniędzy, bez zastanowienia się, czego ta wpłata dotyczy. W efekcie zawyżają przychód w danym miesiącu, płacą wyższy jdg podatek dochodowy, a czasem nawet niepotrzebnie wchodzą w wyższe obciążenia podatkowe lub tracą korzyści związane z kwotą wolną od podatku.

Warto jednak doprecyzować jedną ważną rzecz. Co do zasady w PIT przychód z vouchera powstaje przy jego realizacji, ale przepisy dopuszczają wyjątki. Jeżeli pobierasz wpłaty na poczet przyszłych świadczeń i ewidencjonujesz je na kasie fiskalnej, możliwe jest rozpoznanie przychodu już w dniu pobrania wpłaty. To nie jest automatyczna reguła dla wszystkich, ale sytuacja, z którą część przedsiębiorców faktycznie się spotyka, zwłaszcza przy sprzedaży na rzecz osób fizycznych.

Jest jeszcze jeden moment, o którym wiele osób w ogóle nie myśli. Jeśli voucher ma określony termin ważności i klient go nie wykorzysta, przychód może powstać w chwili wygaśnięcia prawa do realizacji. W tym momencie przestajesz mieć zobowiązanie wobec klienta, więc pieniądze, które wcześniej były tylko przedpłatą, stają się Twoim przychodem w podatku dochodowym.

Na koniec bardzo ważne zastrzeżenie, które oszczędzi Ci sporo nieporozumień. Cały ten fragment dotyczy podatku dochodowego, czyli PIT. W VAT w JDG obowiązują inne zasady i tam moment rozliczenia może wyglądać inaczej, w zależności od tego, czy voucher jest bonem jednego czy różnego przeznaczenia. To, że w PIT przychód jeszcze nie powstał, nie oznacza automatycznie, że w VAT nie ma żadnych obowiązków. Do tego wrócimy w dalszej części artykułu, bo mieszanie VAT i PIT to jedna z najczęstszych pułapek w księgowości ecommerce.

Jeżeli zapamiętasz tylko jedną rzecz z tej sekcji, niech to będzie ta myśl: pieniądze na koncie nie zawsze oznaczają przychód. W voucherach niemal zawsze trzeba sprawdzić, czy doszło już do realizacji, czy tylko do zapłaty.

Przykład, który wszystko wyjaśnia (case study JDG)

Żeby naprawdę zrozumieć, jak działa przychód przy voucherach, najlepiej zobaczyć to na prostym przykładzie z życia jednoosobowej działalności w e-commerce. Bez przepisów, bez paragrafów, za to w realnym kontekście.

Załóżmy, że prowadzisz JDG i sprzedajesz online produkty cyfrowe albo fizyczne. W grudniu wprowadzasz do oferty vouchery prezentowe. Klient kupuje voucher za 300 zł, płaci od razu i pieniądze tego samego dnia trafiają na Twoje konto firmowe. Jest koniec roku, zamówień dużo, księgowość robiona „na bieżąco”.

W tym momencie wielu przedsiębiorców robi dokładnie to samo. Widzą wpływ pieniędzy i księgują go jako przychód grudnia. System sprzedażowy pokazuje sprzedaż, bank się zgadza, więc wszystko wydaje się logiczne. Właśnie tak wygląda błędne księgowanie.

W tym wariancie 300 zł zwiększa Twój przychód w grudniu. Od tej kwoty liczysz zaliczkę na podatek, podnosisz wynik roku i płacisz jdg podatek dochodowy wcześniej, niż faktycznie powinieneś. Na skali podatkowej może to wpłynąć na wykorzystanie kwoty wolnej od podatku. Na liniówce po prostu szybciej oddajesz podatek. Na ryczałcie sytuacja też nie sprowadza się automatycznie do daty wpływu, bo moment przychodu nadal zależy od zasad jego powstania i sposobu ewidencji wpłat.

Tymczasem z punktu widzenia podatku dochodowego w grudniu nie wydarzyło się jeszcze nic, co tworzyłoby przychód. Klient nie odebrał towaru ani nie skorzystał z usługi. Kupił jedynie voucher, czyli prawo do zrobienia zakupów w przyszłości. Twoje zobowiązanie wobec klienta nadal istnieje.

W prawidłowym wariancie księgowym te 300 zł w grudniu nie jest jeszcze przychodem. Traktujesz je jak przedpłatę. Dopiero w styczniu kolejnego roku klient wykorzystuje voucher, składa zamówienie i Ty faktycznie realizujesz sprzedaż. Wysyłasz towar albo udostępniasz usługę i dopiero wtedy powstaje przychód w księgowości jednoosobowej firmy.

Różnica między tymi dwoma podejściami jest ogromna, mimo że mówimy o tej samej kwocie. W pierwszym przypadku zawyżasz przychód w jednym okresie i zaniżasz go w kolejnym. W drugim przychód pojawia się dokładnie wtedy, kiedy powinien, czyli w momencie realizacji świadczenia.

Warto jednak zaznaczyć ważny wyjątek. W określonych przypadkach, na przykład gdy pobierane wpłaty są ewidencjonowane na kasie fiskalnej, przepisy dopuszczają rozpoznanie przychodu już w dniu wpływu pieniędzy. To nie jest obowiązek, tylko możliwy wybór, który ma swoje warunki i wymaga konsekwentnego stosowania przez cały rok.

Jest jeszcze jeden scenariusz, o którym wiele osób w ogóle nie myśli. Co jeśli klient nigdy nie wykorzysta vouchera? Jeżeli voucher ma termin ważności i ten termin minie, a klient nie zgłosi się po towar ani usługę, wtedy Twoje zobowiązanie wobec niego wygasa. W takim momencie przychód może powstać właśnie z dniem wygaśnięcia vouchera, nawet jeśli faktycznie nic nie zostało sprzedane.

Na koniec ważny kontekst związany z VAT. Błędne księgowanie przychodu w PIT może pośrednio namieszać też w rozliczeniach VAT w JDG, ale tu sytuacja zależy od rodzaju vouchera. Przy bonach jednego przeznaczenia VAT może pojawić się już przy sprzedaży bonu. Przy bonach różnego przeznaczenia zwykle dopiero przy realizacji. To rozróżnienie ma znaczenie także dla limitów zwolnienia z VAT i warto o nim pamiętać, żeby nie mieszać zasad VAT z zasadami podatku dochodowego.

Ten przykład dobrze pokazuje, że w księgowości ecommerce największe problemy nie biorą się ze skomplikowanych przepisów, tylko z prostych założeń typu „pieniądze są na koncie, więc to już przychód”. Przy voucherach takie myślenie bardzo często prowadzi do błędów, które wychodzą dopiero po czasie.

Rodzaje voucherów – i dlaczego to one decydują o momencie przychodu

Na tym etapie warto zatrzymać się na chwilę przy jednej rzeczy, która w praktyce robi największą różnicę w księgowości JDG. Dla podatku dochodowego nie ma znaczenia sama nazwa „voucher” czy „karta podarunkowa”. Liczy się to, co faktycznie sprzedajesz i jak bardzo ta sprzedaż jest już określona w momencie, gdy klient płaci.

Najprościej mówiąc, im bardziej konkretne jest świadczenie już na starcie, tym większe ryzyko, że przychód w PIT pojawi się wcześniej. Im bardziej ogólna jest obietnica przyszłego zakupu, tym bardziej voucher przypomina zwykłą przedpłatę i tym później powstaje przychód. Poniższy podział to uproszczenie praktyczne, które pomaga zrozumieć logikę przepisów, choć w samej ustawie o PIT takie pojęcia nie występują wprost.

Voucher na konkretną usługę lub towar (tzw. „jednobranżowy”)

Pierwszy typ to vouchery, które od początku są przypisane do jednej, konkretnej rzeczy. Klient kupując taki voucher dokładnie wie, co dostanie, a Ty jako przedsiębiorca wiesz, co masz mu wydać albo wykonać. Zakres świadczenia, cena i charakter sprzedaży są znane już w momencie zakupu vouchera.

Może to być voucher na jedną, jasno opisaną usługę, na przykład konkretny zabieg, konsultację albo pakiet usług. Może to być też voucher na jeden, określony produkt. W takich sytuacjach sprzedaż vouchera bardzo przypomina sprzedaż z góry, tylko z odroczonym wykonaniem.

To właśnie dlatego organy podatkowe częściej uznają, że w takich modelach przychód w PIT może powstać już w momencie sprzedaży vouchera. Ekonomicznie wiele elementów sprzedaży jest już wtedy „zamkniętych”, a realizacja sprowadza się później do technicznego wykonania świadczenia.

Warto jednak bardzo wyraźnie podkreślić jedną rzecz. Nie chodzi o samą nazwę vouchera ani o to, że dotyczy on jednej usługi czy jednego towaru. Kluczowe jest to, czy już w momencie sprzedaży znane są wszystkie istotne elementy przyszłej sprzedaży, czyli co dokładnie jest sprzedawane, za jaką cenę i na jakich warunkach. Dopiero wtedy można mówić o ryzyku wcześniejszego powstania przychodu.

Nie oznacza to też, że każdy voucher na konkretną usługę automatycznie powoduje powstanie przychodu w dniu sprzedaży. Zawsze decydują szczegóły konstrukcji vouchera i modelu sprzedaży. Dwa pozornie podobne vouchery mogą być podatkowo traktowane inaczej, jeśli różni się ich treść albo sposób realizacji.

Ten typ voucherów bardzo często pojawia się w branżach usługowych prowadzonych w formie JDG, takich jak beauty, usługi lokalne czy działalność oparta na osobistym świadczeniu. W e-commerce zdarza się rzadziej, ale nadal występuje, zwłaszcza przy sprzedaży voucherów na jeden konkretny produkt lub jedną jasno określoną usługę cyfrową.

Voucher ogólny lub karta podarunkowa (tzw. „wielobranżowa”)

Drugi typ to vouchery ogólne, czyli klasyczne karty podarunkowe. Tutaj sytuacja wygląda zupełnie inaczej. Klient kupuje określoną kwotę do wykorzystania, ale w momencie zakupu nie wiadomo jeszcze, co dokładnie wybierze i kiedy to zrobi.

Taki voucher nie jest przypisany do jednego produktu ani jednej usługi. Może zostać wykorzystany na różne towary, w różnych konfiguracjach, czasem nawet w kilku zamówieniach. Na etapie sprzedaży nie da się jednoznacznie określić, jaka sprzedaż faktycznie nastąpi.

Właśnie dlatego w przypadku voucherów ogólnych przychód w podatku dochodowym co do zasady powstaje dopiero w momencie realizacji. Dopóki klient nie wybierze konkretnego towaru albo usługi, nie dochodzi do faktycznej sprzedaży. W księgowości jednoosobowej firmy taki voucher działa jak zwykła przedpłata.

Częściowe wykorzystanie vouchera dobrze pokazuje tę logikę. Jeżeli klient wykorzysta tylko część środków, przychód powstaje tylko w tej części, która odpowiada zrealizowanemu zamówieniu. Pozostała kwota nadal pozostaje przedpłatą i nie powinna trafiać do przychodu aż do kolejnej realizacji albo do momentu wygaśnięcia vouchera.

Dla wielu młodych przedsiębiorców prowadzących księgowość ecommerce to właśnie ten typ voucherów jest najczęstszy i jednocześnie najbezpieczniejszy podatkowo, o ile rozliczenia są prowadzone świadomie i konsekwentnie.

Niewykorzystany voucher – cichy zabójca podatkowy

Jest jeszcze jeden scenariusz, który regularnie sprawia problemy w księgowości działalności gospodarczej i bardzo często zostaje przeoczony. Chodzi o vouchery, które nigdy nie zostają wykorzystane.

Do momentu realizacji albo wygaśnięcia voucher jest tylko zobowiązaniem wobec klienta. Jeżeli jednak voucher ma określony termin ważności i ten termin minie, sytuacja się zmienia. W dniu wygaśnięcia prawa do realizacji Twoje zobowiązanie znika.

Właśnie wtedy może powstać przychód w podatku dochodowym. Nie dlatego, że sprzedałeś towar albo wykonałeś usługę, ale dlatego, że klient stracił prawo do świadczenia, a pieniądze ostatecznie zostają u Ciebie bez obowiązku realizacji czegokolwiek w zamian.

To jest moment, o którym wielu przedsiębiorców po prostu zapomina. Vouchery sprzedane rok czy dwa lata wcześniej przestają być monitorowane, a w księgowości jednoosobowej firmy nikt nie sprawdza, które z nich wygasły. Problem ujawnia się dopiero przy kontroli albo dokładniejszym audycie rozliczeń.

Dlatego niewykorzystane vouchery często okazują się podatkową niespodzianką po czasie. Nie generują błędu od razu, ale mogą prowadzić do sytuacji, w której przychód powinien był zostać rozpoznany, a nie został. Dobrze poukładana księgowość JDG uwzględnia takie momenty na bieżąco, dzięki czemu unika się nerwowych korekt i niepotrzebnych wyjaśnień przed urzędem skarbowym.

Ten podział pokazuje jedną bardzo ważną rzecz. Żeby poprawnie rozliczać vouchery, nie wystarczy wiedzieć, że są voucherami. Trzeba rozumieć, co dokładnie obiecujesz klientowi w momencie sprzedaży i kiedy ta obietnica faktycznie zamienia się w sprzedaż. W kolejnej części przejdziemy do tematu, który budzi jeszcze więcej zamieszania, czyli różnic między podatkiem dochodowym a VAT w JDG.

PIT vs VAT przy voucherach – dlaczego tu powstaje chaos

To jest jeden z tych tematów, które w księgowości JDG regularnie prowadzą do nieporozumień. Nie dlatego, że przedsiębiorcy robią coś „źle”, tylko dlatego, że bardzo intuicyjnie próbują połączyć podatek dochodowy z VAT. A przy voucherach to prawie zawsze kończy się błędami.

Podatek dochodowy i VAT odpowiadają na zupełnie różne pytania. PIT dotyczy tego, kiedy faktycznie zarabiasz i powstaje przychód w działalności gospodarczej. VAT dotyczy momentu, w którym pojawia się obowiązek rozliczenia podatku należnego. Te momenty nie muszą się pokrywać i w praktyce bardzo często są zupełnie inne.

W e-commerce chaos bierze się stąd, że sprzedaż vouchera wygląda jak klasyczna sprzedaż. Klient płaci, zamówienie jest opłacone, pieniądze są na koncie. To sprawia, że wiele osób automatycznie zakłada, że skoro coś trzeba rozliczyć w VAT, to w PIT też już musi być przychód. Albo odwrotnie, skoro w PIT to jeszcze tylko przedpłata, to VAT też „poczeka”.

Tymczasem w księgowości jednoosobowej firmy nie wolno synchronizować PIT z VAT. To jedna z najczęstszych przyczyn problemów w rozliczeniach JDG. Każdy z tych podatków ma własne reguły i trzeba je stosować niezależnie od siebie, nawet jeśli na pierwszy rzut oka wydaje się to nielogiczne.

Voucher na konkretną usługę lub towar a PIT i VAT

Jeżeli sprzedajesz voucher na jedną, konkretną usługę albo jeden, określony towar, to moment podatkowy może wyglądać zupełnie inaczej w PIT i inaczej w VAT. W podatku dochodowym wszystko zależy od konstrukcji vouchera i od tego, czy już w momencie sprzedaży znane są wszystkie istotne elementy przyszłej sprzedaży. W takich przypadkach przychód w PIT może powstać już przy sprzedaży vouchera albo dopiero przy jego realizacji.

W VAT tego typu vouchery często są traktowane jak bony jednego przeznaczenia. Pojęcia bonu jednego i bonu różnego przeznaczenia wynikają z przepisów VAT i nie mają bezpośrednich odpowiedników w podatku dochodowym. W praktyce oznacza to, że obowiązek rozliczenia VAT może pojawić się już w momencie sprzedaży vouchera, mimo że towar albo usługa zostaną wydane dopiero później.

I właśnie w tym miejscu wiele osób popełnia błąd. Skoro VAT „się wydarzył” przy sprzedaży vouchera, to automatycznie zakładają, że przychód w PIT też musi powstać w tym samym momencie. A to są dwa różne podatki i dwa różne momenty, które nie powinny być ze sobą automatycznie łączone.

Voucher ogólny lub karta podarunkowa a PIT i VAT

Przy voucherach ogólnych sytuacja wygląda inaczej. W podatku dochodowym takie vouchery są co do zasady traktowane jak przedpłata. Przychód pojawia się dopiero wtedy, gdy klient faktycznie wykorzysta środki na konkretny towar albo usługę. Jeżeli voucher jest realizowany częściowo, przychód powstaje tylko w tej części, która odpowiada zrealizowanemu zamówieniu.

W VAT takie vouchery są najczęściej traktowane jak bony różnego przeznaczenia. Oznacza to, że VAT zwykle rozlicza się dopiero w momencie realizacji vouchera, a nie w chwili jego sprzedaży. W takich przypadkach moment w PIT i moment w VAT często się pokrywają, ale nie jest to reguła, tylko efekt konkretnej konstrukcji vouchera.

Niewykorzystany voucher a PIT i VAT

Najwięcej nieporozumień pojawia się przy voucherach, które nigdy nie zostają wykorzystane. W podatku dochodowym kluczowy jest moment wygaśnięcia zobowiązania wobec klienta. Jeżeli voucher traci ważność i klient nie ma już prawa do jego realizacji, wtedy może powstać przychód w PIT, mimo że nie doszło do sprzedaży towaru ani wykonania usługi.

W VAT sytuacja zależy od tego, jak voucher był traktowany wcześniej. Jeżeli VAT został rozliczony już przy sprzedaży bonu jednego przeznaczenia, to jego niewykorzystanie nie powoduje nowego obowiązku podatkowego. Przy bonach różnego przeznaczenia VAT co do zasady wiąże się z realizacją, a nie z samym wygaśnięciem. Samo wygaśnięcie bonu różnego przeznaczenia nie powoduje powstania VAT, ponieważ nie dochodzi wtedy do dostawy towarów ani świadczenia usług.

Ten fragment dobrze pokazuje, dlaczego prowadzenie księgowości ecommerce „jedną datą” niemal zawsze kończy się problemami. PIT i VAT mogą reagować na ten sam voucher w różnych momentach i z różnych powodów. Dobrze prowadzona księgowość JDG rozdziela te podatki i rozlicza każdy z nich według jego własnych zasad, zamiast próbować je na siłę zsynchronizować.

Najczęstsze błędy księgowe w JDG (i jak ich uniknąć)

Ten rozdział pokazuje bardzo wyraźnie, dlaczego vouchery potrafią być problematyczne w księgowości JDG i dlaczego wielu przedsiębiorców dochodzi do wniosku, że „coś tu się nie zgadza”, dopiero po czasie. Większość błędów nie wynika z nieznajomości przepisów, tylko z braku prostych zasad i procedur, które ktoś powinien ustawić na początku.

Księgowanie przychodu w dniu sprzedaży vouchera

To najczęstszy błąd w księgowości ecommerce. Klient kupuje voucher, płaci online, pieniądze pojawiają się na koncie i przedsiębiorca automatycznie traktuje to jako przychód. Często dlatego, że tak pokazuje system sprzedażowy albo dlatego, że „wpływ to wpływ”.

W podatku dochodowym w JDG taka logika bardzo często jest błędna. Jeżeli voucher jest przedpłatą na przyszłe świadczenie, to zaksięgowanie go jako przychodu w dniu sprzedaży zawyża wynik i powoduje zapłatę podatku wcześniej, niż faktycznie trzeba. To oznacza wyższy jdg podatek dochodowy w danym okresie i mniejszą ilość gotówki do dyspozycji.

Warto jednak znać jeden ważny wyjątek. Jeżeli wpłaty na poczet przyszłych dostaw lub usług są ewidencjonowane na kasie fiskalnej, przepisy dopuszczają możliwość rozpoznania przychodu już w dniu wpływu pieniędzy. To nie jest obowiązek, tylko wybór, który ma swoje warunki i wymaga konsekwentnego stosowania. Bez tej wiedzy łatwo popaść w myślenie, że „zawsze” albo „nigdy” nie wolno księgować przychodu przy sprzedaży vouchera, a prawda jak zwykle leży pośrodku.

Brak kontroli nad niewykorzystanymi voucherami

Drugi bardzo częsty problem to brak monitorowania tego, co dzieje się z voucherami po ich sprzedaży. Przez miesiące, a czasem lata, nikt nie sprawdza, które vouchery zostały wykorzystane, a które nadal wiszą jako niewykorzystane środki.

W momencie, gdy voucher traci ważność, sytuacja podatkowa się zmienia. Znika zobowiązanie wobec klienta, a to może oznaczać powstanie przychodu w PIT. Dotyczy to nie tylko voucherów, które nie zostały użyte w ogóle, ale również części niewykorzystanej, jeżeli voucher był realizowany fragmentami.

Jeżeli nikt tego nie pilnuje, przychód nie zostaje rozpoznany w odpowiednim momencie. Problem ujawnia się dopiero przy kontroli albo przy dokładniejszym przeglądzie ksiąg. Dobrze prowadzona księgowość jednoosobowej firmy zakłada, że vouchery są monitorowane aż do pełnej realizacji albo wygaśnięcia.

Chaos w dokumentacji i ewidencjach

Kolejny błąd to brak spójnego podejścia do dokumentowania sprzedaży voucherów. Często wygląda to tak, że przy sprzedaży vouchera wystawiana jest faktura, przy realizacji kolejna korekta, a czasem jeszcze następne poprawki. Po kilku miesiącach trudno odtworzyć, co było czym i dlaczego dane kwoty pojawiły się w KPiR.

Trzeba pamiętać, że to, czy i kiedy wystawiać fakturę, zależy między innymi od tego, czy voucher jest bonem jednego czy różnego przeznaczenia w VAT. Błędne dokumentowanie sprzedaży voucherów jest jednym z głównych źródeł chaosu w księgowości JDG. Bez jasnych zasad bardzo łatwo doprowadzić do sytuacji, w której dokumenty nie pasują do momentu rozpoznania przychodu.

Dobra obsługa księgowa polega na tym, że od początku wiadomo, jak dokumentujemy sprzedaż voucherów, jak ich realizację i jak moment wygaśnięcia, zamiast improwizować przy każdej kolejnej transakcji.

Błędne założenia przy ryczałcie

Wielu przedsiębiorców wybierających ryczałt zakłada, że oznacza on pełną prostotę i że przychód zawsze powstaje w dniu wpływu pieniędzy. To jedno z najbardziej rozpowszechnionych nieporozumień.

W ryczałcie podstawą opodatkowania są przychody z działalności gospodarczej w rozumieniu przepisów PIT, więc zasady rozpoznania przychodu nadal mają znaczenie. To oznacza, że także przy ryczałcie sprzedaż vouchera nie zawsze powoduje natychmiastowe powstanie przychodu. Jeżeli voucher jest przedpłatą, moment przychodu nadal trzeba ocenić zgodnie z ogólnymi zasadami.

Brak tej świadomości sprawia, że księgowość jednoosobowej działalności gospodarczej na ryczałcie bywa prowadzona zbyt schematycznie, co przy voucherach bardzo szybko prowadzi do błędów.

Brak procedury na moment wygaśnięcia vouchera

Ostatni błąd to brak odpowiedzi na pytanie, co dokładnie robimy w momencie, gdy voucher traci ważność. W wielu JDG taka procedura po prostu nie istnieje. Voucher wygasa, klient się nie zgłasza i temat uznaje się za zamknięty.

Z podatkowego punktu widzenia to moment, który wymaga reakcji. Wygaśnięcie vouchera może oznaczać powstanie przychodu w PIT, bo znika zobowiązanie wobec klienta. Jeżeli nikt tego nie wychwyci, przychód nie zostanie ujęty we właściwym okresie.

W praktyce bardzo pomaga prosta procedura. Rejestr voucherów z datą sprzedaży, terminem ważności, saldem, datami realizacji i datą wygaśnięcia oraz regularny, miesięczny albo kwartalny przegląd takich pozycji. To drobiazg organizacyjny, który potrafi uchronić przed poważnymi problemami podatkowymi.

Właśnie w takich obszarach widać realną wartość dobrej obsługi księgowej. Vouchery same w sobie nie są skomplikowane, ale bez kontroli i konsekwencji bardzo łatwo robią bałagan w podatkach JDG.

Jak to robić dobrze w praktyce?

Po wszystkich zasadach i wyjątkach pojawia się bardzo proste pytanie: jak ustawić temat voucherów raz, a dobrze, żeby później nie wracać do niego co miesiąc z wątpliwościami? Dobra wiadomość jest taka, że nie potrzebujesz skomplikowanych narzędzi ani rozbudowanych systemów. Wystarczy prosta ewidencja i kilka jasnych zasad stosowanych konsekwentnie od początku.

Podstawą jest to, co faktycznie ewidencjonujesz. Przy voucherach musisz w każdej chwili móc odpowiedzieć na jedno pytanie: czy dana kwota jest jeszcze zobowiązaniem wobec klienta, czy już przychodem. W praktyce oznacza to rejestr voucherów, w którym masz numer lub inny identyfikator vouchera, datę sprzedaży, wartość nominalną, termin ważności oraz informacje o realizacji. Jeżeli voucher może być wykorzystany częściowo, potrzebujesz też aktualnego salda, które pokazuje, jaka część środków została już wykorzystana, a jaka nadal czeka na realizację. Bez takiej ewidencji nawet dobrze prowadzona księgowość JDG zaczyna opierać się na domysłach.

Na starcie warto też ustalić jedną bardzo ważną rzecz z punktu widzenia VAT. Trzeba określić, czy dany voucher jest bonem jednego czy różnego przeznaczenia. To rozróżnienie dotyczy wyłącznie VAT, ale ma realny wpływ na to, kiedy rozliczasz VAT w JDG i jak dokumentujesz sprzedaż vouchera. Brak tej decyzji na początku niemal zawsze kończy się później chaosem w dokumentach i rozjazdem między VAT a podatkiem dochodowym.

Drugim elementem, o którym wiele osób zapomina, jest pilnowanie terminów ważności. Vouchery sprzedane kilka czy kilkanaście miesięcy wcześniej nie pojawiają się w bieżącej sprzedaży, ale podatkowo nadal „żyją”. Gdy termin ważności mija, znika zobowiązanie wobec klienta i może powstać przychód w PIT. Jeżeli voucher był realizowany częściowo, przychód przy wygaśnięciu dotyczy tylko tej niewykorzystanej części, która pozostała na saldzie. Dlatego w praktyce świetnie sprawdza się prosta rutyna, na przykład miesięczny albo kwartalny przegląd voucherów zbliżających się do końca ważności oraz tych, które już wygasły.

Jeżeli myślisz o ewentualnej kontroli, to najważniejsza jest spójność. Urząd skarbowy nie oczekuje idealnych segregatorów, tylko logicznej historii. Sprzedaż vouchera, sposób jego ujęcia w ewidencji, moment realizacji albo wygaśnięcia i moment rozpoznania przychodu muszą do siebie pasować. Warto też pamiętać, że w niektórych przypadkach, na przykład gdy wpłaty są ewidencjonowane na kasie fiskalnej, przepisy dopuszczają rozpoznanie przychodu już w dniu wpływu pieniędzy, ale tylko po spełnieniu określonych warunków i przy konsekwentnym stosowaniu takiej metody. Jeżeli potrafisz jasno wyjaśnić, dlaczego przychód pojawił się w konkretnym okresie, ryzyko problemów znacząco maleje.

Dobrze poukładana księgowość działalności gospodarczej opiera się na prostym schemacie. Każdy voucher ma swoją „ścieżkę życia” od momentu sprzedaży, przez ewentualne częściowe realizacje, aż do pełnego wykorzystania albo wygaśnięcia. Jeżeli ta ścieżka jest czytelna w ewidencjach, rozliczenie podatku dochodowego i VAT w JDG przestaje być stresujące.

I wreszcie kwestia konsultacji z księgowym. Warto to zrobić zawsze wtedy, gdy wprowadzasz vouchery po raz pierwszy, gdy zmieniasz ich konstrukcję albo gdy zaczynasz sprzedawać je na większą skalę. Wątpliwości często pojawiają się też przy przejściu na ryczałt, przy wejściu w VAT albo wtedy, gdy oferujesz vouchery na bardzo konkretne świadczenia.

Dobra księgowość jednoosobowej firmy nie polega na gaszeniu pożarów, tylko na ustawieniu zasad wcześniej. Przy voucherach to szczególnie ważne, bo błędy rzadko wychodzą od razu. Najczęściej ujawniają się po czasie, gdy cofanie się do starych danych jest trudne i kosztowne. Dlatego im szybciej ustalisz proste reguły i konsekwentnie będziesz je stosować, tym spokojniejsze będą Twoje podatki JDG później.

Interpretacje i praktyka organów podatkowych

Na tym etapie wiele osób mówi: „OK, to ma sens, ale skąd mam wiedzieć, że urząd skarbowy też tak na to patrzy?”. I to jest bardzo dobre pytanie. Właśnie dlatego warto spojrzeć na interpretacje podatkowe i praktykę organów, bo one pokazują, jak te zasady działają w realnym świecie, a nie tylko w teorii.

Interpretacje wydawane przez organy podatkowe są w tej kwestii dość spójne. Potwierdzają przede wszystkim jedną rzecz: sama sprzedaż vouchera bardzo często nie oznacza jeszcze powstania przychodu w podatku dochodowym. Dopóki przedsiębiorca ma zobowiązanie wobec klienta i dopóki nie doszło do wykonania usługi albo wydania towaru, pieniądze z vouchera są traktowane jak przedpłata. Przychód pojawia się dopiero wtedy, gdy to zobowiązanie zostaje zrealizowane albo przestaje istnieć, na przykład przez wygaśnięcie vouchera.

Organy podatkowe wielokrotnie wskazują też, że moment powstania przychodu nie zależy od tego, jak przedsiębiorca „czuje” daną sprzedaż ani od tego, kiedy pieniądze trafiły na konto. Liczy się konstrukcja świadczenia i to, czy w danym momencie można powiedzieć, że doszło do realnej sprzedaży. To bardzo ważne, bo właśnie tutaj najczęściej rozjeżdża się logika przedsiębiorcy z logiką fiskusa.

Z perspektywy właściciela JDG sprawa często wygląda prosto. Klient zapłacił, pieniądze są, sprzedaż jest zakończona. Z perspektywy urzędu skarbowego to nie jest wystarczające. Fiskus patrzy na to, czy klient otrzymał to, za co zapłacił, albo czy przedsiębiorca nadal ma wobec niego zobowiązanie. Dopóki to zobowiązanie istnieje, dopóty przychód może w ogóle nie powstać.

W praktyce bardzo często powtarza się jeden schemat. Przedsiębiorca księguje przychód przy sprzedaży vouchera, bo tak jest „bezpieczniej” albo „bo tak robi większość”. Po czasie okazuje się, że przychód był wykazany za wcześnie, a korekta jest konieczna. Zdarza się też sytuacja odwrotna. Vouchery wygasają, przedsiębiorca nie reaguje, bo „przecież nic się nie sprzedało”, a urząd uznaje, że przychód powinien był powstać w momencie wygaśnięcia zobowiązania.

Interpretacje jasno pokazują jeszcze jedną rzecz. To, co dla przedsiębiorcy jest detalem organizacyjnym, dla fiskusa bywa kluczowe. Termin ważności vouchera, możliwość częściowej realizacji, sposób dokumentowania sprzedaży czy brak ewidencji wygasłych voucherów potrafią przesądzić o tym, kiedy urząd uzna, że przychód powstał. Nie dlatego, że urząd „szuka problemu”, tylko dlatego, że patrzy na sprawę przez pryzmat zobowiązania i jego wykonania albo wygaśnięcia.

W praktyce organów podatkowych bardzo rzadko chodzi o łapanie przedsiębiorców na drobnych błędach technicznych. Znacznie częściej problemem jest brak spójnej logiki w rozliczeniach. Jeżeli przychód raz rozpoznajesz przy sprzedaży, innym razem przy realizacji, a jeszcze innym razem w ogóle go nie rozpoznajesz przy wygaśnięciu vouchera, to nawet bez złej intencji całość zaczyna wyglądać niespójnie.

Dlatego interpretacje i praktyka urzędów prowadzą do jednego wniosku. Nie trzeba znać wszystkich przepisów na pamięć, ale trzeba mieć jasno poukładane zasady i stosować je konsekwentnie. Właśnie to odróżnia poprawną księgowość JDG od rozliczeń „na wyczucie”. I właśnie dlatego w przypadku voucherów tak duże znaczenie ma dobra organizacja, ewidencja i świadome podejście do momentu powstania przychodu.

Dla kogo to jest szczególnie ważne?

Temat voucherów i momentu powstania przychodu nie jest żadnym niszowym problemem podatkowym. To codzienność w bardzo wielu jednoosobowych działalnościach gospodarczych. Vouchery sprzedają się masowo, pieniądze wpływają dziś, a realizacja często następuje w innym okresie. Właśnie to rozciągnięcie w czasie sprawia, że błędy w rozliczeniach PIT i VAT pojawiają się tak często.

W jednoosobowych działalnościach usługowych, takich jak beauty, fitness czy różnego rodzaju doradztwo, vouchery są zwykle bardzo konkretne. Dotyczą określonego zabiegu, treningu albo konsultacji. To sprawia, że granica między przedpłatą a faktyczną sprzedażą jest cienka, a automatyczne założenie „sprzedaż = przychód” pojawia się wyjątkowo łatwo. W praktyce to właśnie w usługach organy podatkowe najczęściej analizują konstrukcję świadczenia i moment powstania przychodu.

Gastronomia to kolejny obszar, w którym vouchery potrafią generować realne problemy w księgowości działalności gospodarczej. Karty podarunkowe do restauracji czy kawiarni są często realizowane częściowo, mają terminy ważności i bywają zapominane. Efektem bywa nierozpoznanie przychodu przy wygaśnięciu vouchera albo chaos w ewidencjach, który wychodzi na jaw dopiero po czasie.

Dla e-commerce i sprzedaży online ten temat ma szczególne znaczenie. Vouchery są prostym sposobem na poprawę cash flow, ale jednocześnie bardzo łatwo prowadzą do mylenia wpływu pieniędzy z przychodem. W księgowości ecommerce przy większej liczbie transakcji takie błędy szybko się kumulują i potrafią całkowicie zaburzyć obraz wyniku miesięcznego albo rocznego.

Warto podkreślić, że dotyczy to również JDG na ryczałcie. Błędne założenie, że przychód zawsze powstaje w dniu wpływu pieniędzy, pojawia się tam wyjątkowo często, a vouchery bardzo szybko obnażają słabość takiego podejścia.

Osobną grupą są firmy sezonowe. W ich przypadku vouchery bywają sprzedawane poza sezonem, a realizowane dopiero po kilku miesiącach, czasem w kolejnym roku. Do tego dochodzi ryzyko wygaśnięcia voucherów po sezonie. To klasyczny przykład sytuacji, w której błędne rozpoznanie przychodu całkowicie wypacza wynik podatkowy danego okresu.

Im większa skala sprzedaży voucherów, tym szybciej nawet drobne błędy przekładają się na realne kwoty podatku. I im bardziej sprzedaż rozciąga się w czasie, tym większe znaczenie ma poprawna księgowość jednoosobowej firmy. W takich modelach vouchery nie są detalem technicznym, tylko jednym z kluczowych elementów bezpieczeństwa podatkowego.

Podsumowanie: jeden błąd, który może kosztować podatek i nerwy

Jeżeli miałbyś zapamiętać tylko kilka rzeczy z całego tego artykułu, to właśnie tutaj warto je zebrać w całość. Vouchery same w sobie nie są problemem. Problem zaczyna się wtedy, gdy rozlicza się je automatycznie, bez zrozumienia, co tak naprawdę decyduje o powstaniu przychodu w JDG.

Po pierwsze, w jednoosobowej działalności gospodarczej przychód w PIT nie powstaje dlatego, że klient zapłacił. Decydujące są trzy momenty: wykonanie usługi, dostawa towaru albo chwila, w której znika zobowiązanie wobec klienta, na przykład przez wygaśnięcie niewykorzystanego vouchera. Sam wpływ pieniędzy na konto to za mało, żeby mówić o przychodzie.

Po drugie, rodzaj vouchera naprawdę ma znaczenie. Inaczej wygląda sytuacja przy voucherach na konkretne świadczenia, a inaczej przy ogólnych kartach podarunkowych. Do tego dochodzi VAT, gdzie obowiązują zupełnie inne reguły niż w podatku dochodowym. Próba rozliczania PIT i VAT „jedną datą” to jeden z najprostszych sposobów na błędy w księgowości JDG.

Po trzecie, największe problemy nie wynikają z braku znajomości przepisów, tylko z braku kontroli. Brak rejestru voucherów, brak pilnowania terminów ważności, brak procedury na moment wygaśnięcia i chaotyczne dokumentowanie sprzedaży sprawiają, że nawet poprawne założenia przestają działać w praktyce.

Jeżeli jest jedno zdanie, które warto zapamiętać, to to: pieniądze na koncie nie zawsze oznaczają przychód w PIT.

W określonych przypadkach przepisy dopuszczają rozpoznanie przychodu już w dniu wpływu środków, na przykład przy wpłatach ewidencjonowanych na kasie fiskalnej, ale nie jest to reguła ogólna i zawsze wymaga spełnienia konkretnych warunków.

To właśnie automatyczne traktowanie każdego wpływu jak przychodu jest błędem, który najczęściej kosztuje przedsiębiorców realne pieniądze, korekty i niepotrzebne nerwy. Dobra księgowość JDG nie polega na zgadywaniu, tylko na świadomym ustaleniu zasad i konsekwentnym ich stosowaniu. Przy voucherach robi to ogromną różnicę.

Czy powinienem oferować vouchery w swoim sklepie? Krótka checklista dla JDG

Zanim wprowadzisz vouchery do swojego sklepu online, warto na chwilę się zatrzymać i zadać sobie kilka prostych pytań. Vouchery mogą być świetnym narzędziem sprzedażowym, ale tylko wtedy, gdy wiesz, z czym faktycznie się wiążą po stronie księgowości i podatków. Ta checklista pomoże Ci ocenić, czy to dobry moment i czy jesteś na to gotowy.

Czy sprzedajesz produkty lub usługi, które da się łatwo zrealizować w innym terminie niż moment zapłaty?

Jeżeli oferujesz coś, co naturalnie może być wykorzystane później, vouchery mają sens. Jeśli jednak każda sprzedaż i tak kończy się natychmiastową realizacją, vouchery mogą niewiele wnieść poza dodatkową komplikacją.

Czy jesteś gotowy na to, że pieniądze wpłyną dziś, ale przychód pojawi się później?

Vouchery poprawiają cash flow, ale jednocześnie zaburzają intuicyjne myślenie o przychodach. Jeżeli liczysz podatek „od wpływów”, vouchery bardzo szybko pokażą, że ten sposób myślenia się nie sprawdza.

Czy masz możliwość prowadzenia prostej ewidencji voucherów?

Nie chodzi o skomplikowany system, tylko o podstawy: identyfikator vouchera, datę sprzedaży, wartość, termin ważności i informację o realizacji. Jeżeli już na tym etapie wiesz, że nikt nie będzie tego pilnował, vouchery prawdopodobnie wygenerują więcej problemów niż korzyści.

Czy wiesz, co stanie się z voucherem, jeśli klient go nie wykorzysta?

To jedno z najważniejszych pytań. Jeżeli voucher ma termin ważności, musisz wiedzieć, co robisz w momencie jego wygaśnięcia i jak wpływa to na przychód w PIT. Brak odpowiedzi na to pytanie to gotowy przepis na podatkowe niespodzianki po czasie.

Czy rozumiesz, że VAT i PIT mogą „zadziałać” w różnych momentach?

Jeżeli planujesz oferować vouchery, musisz mieć świadomość, że VAT w JDG i podatek dochodowy nie zawsze idą tym samym rytmem. Szczególnie ważne jest ustalenie, czy voucher jest bonem jednego czy różnego przeznaczenia na gruncie VAT, bo to wpływa na dokumentowanie i moment rozliczeń.

Czy skala sprzedaży voucherów będzie istotna dla Twojego biznesu?

Jeżeli planujesz sprzedawać vouchery sporadycznie, ryzyko błędów jest mniejsze. Jeżeli jednak mają być one stałym elementem oferty albo ważnym źródłem sprzedaży, nawet drobne błędy w rozliczeniach szybko zaczną przekładać się na realne kwoty podatku.

Czy masz kogoś, kto pomoże Ci ustawić to dobrze na start?

Vouchery najlepiej wprowadzać wtedy, gdy zasady są ustalone od początku. Konsultacja z księgowym przy projektowaniu voucherów jest znacznie tańsza i mniej stresująca niż poprawianie rozliczeń po roku czy dwóch.

Jeżeli na większość tych pytań odpowiadasz „tak” albo „wiem, jak to ogarnąć”, vouchery mogą być bardzo dobrym narzędziem w Twoim sklepie. Jeżeli na kilka z nich nie masz jeszcze odpowiedzi, to sygnał, że warto najpierw uporządkować księgowość JDG, a dopiero potem wdrażać vouchery. Dzięki temu zamiast dodatkowego chaosu dostaniesz realne wsparcie sprzedaży, bez podatkowych nerwów.