JPK_VAT – jak przygotować i wysłać plik krok po kroku?

Spis treści

JPK_VAT to podstawowe narzędzie kontroli podatkowej w wersji cyfrowej. Urząd skarbowy nie musi już prosić o dokumenty ani zapowiadać kontroli, ponieważ wszystkie dane dostaje w jednym pliku. To oznacza, że błędy w ewidencji, niezgodności kwot czy spóźniona wysyłka są szybko widoczne. Dla małej firmy e-commerce może to oznaczać wezwania do wyjaśnień, korekty albo kary, których dałoby się uniknąć, mając dobrze poukładany proces.

JPK_V7 to obecnie obowiązująca forma JPK_VAT, która łączy ewidencję sprzedaży i zakupów VAT z deklaracją VAT w jednym pliku elektronicznym. Występuje w wersji miesięcznej JPK_V7M oraz kwartalnej JPK_V7K. Obowiązuje wszystkich czynnych podatników VAT, w tym właścicieli sklepów internetowych, niezależnie od wielkości firmy czy liczby transakcji. Jeśli sprzedajesz online i jesteś na VAT, JPK_V7 dotyczy również Ciebie.

W dalszej części artykułu przejdziemy przez cały proces związany z JPK_VAT w praktyce. Od tego, jak przygotować dane do ewidencji VAT, przez omówienie struktury pliku i dostępnych narzędzi, aż po podpisanie, wysyłkę i odbiór potwierdzenia. Pokażemy też, jakie błędy pojawiają się najczęściej w firmach e-commerce i jak je poprawić, jeśli coś pójdzie nie tak. Celem jest jasne wyjaśnienie tematu bez zbędnego żargonu, tak aby JPK_VAT był po prostu kolejnym procesem w firmie, a nie comiesięcznym problemem.

Czym jest JPK_VAT (JPK_V7) i dlaczego musisz go składać

JPK_VAT to jeden z najważniejszych obowiązków podatkowych, z jakimi spotyka się przedsiębiorca prowadzący sklep internetowy. Nie jest to dodatkowy raport ani dokument tworzony „na potrzeby urzędu”, ale techniczna forma przekazania danych, które i tak musisz prowadzić w ramach ewidencji VAT. Od momentu wprowadzenia nowej struktury JPK_V7 stał się on centralnym elementem rozliczeń VAT i podstawowym narzędziem kontroli ze strony administracji skarbowej.

Definicja Jednolitego Pliku Kontrolnego VAT

Jednolity Plik Kontrolny VAT, obecnie funkcjonujący pod nazwą JPK_V7, to elektroniczny plik w formacie XML, który zawiera pełną ewidencję sprzedaży i zakupów VAT oraz dane deklaracyjne. W praktyce oznacza to, że w jednym dokumencie przekazujesz do urzędu skarbowego informacje o wystawionych i otrzymanych fakturach, kontrahentach, datach transakcji, podstawach opodatkowania oraz kwotach podatku VAT.

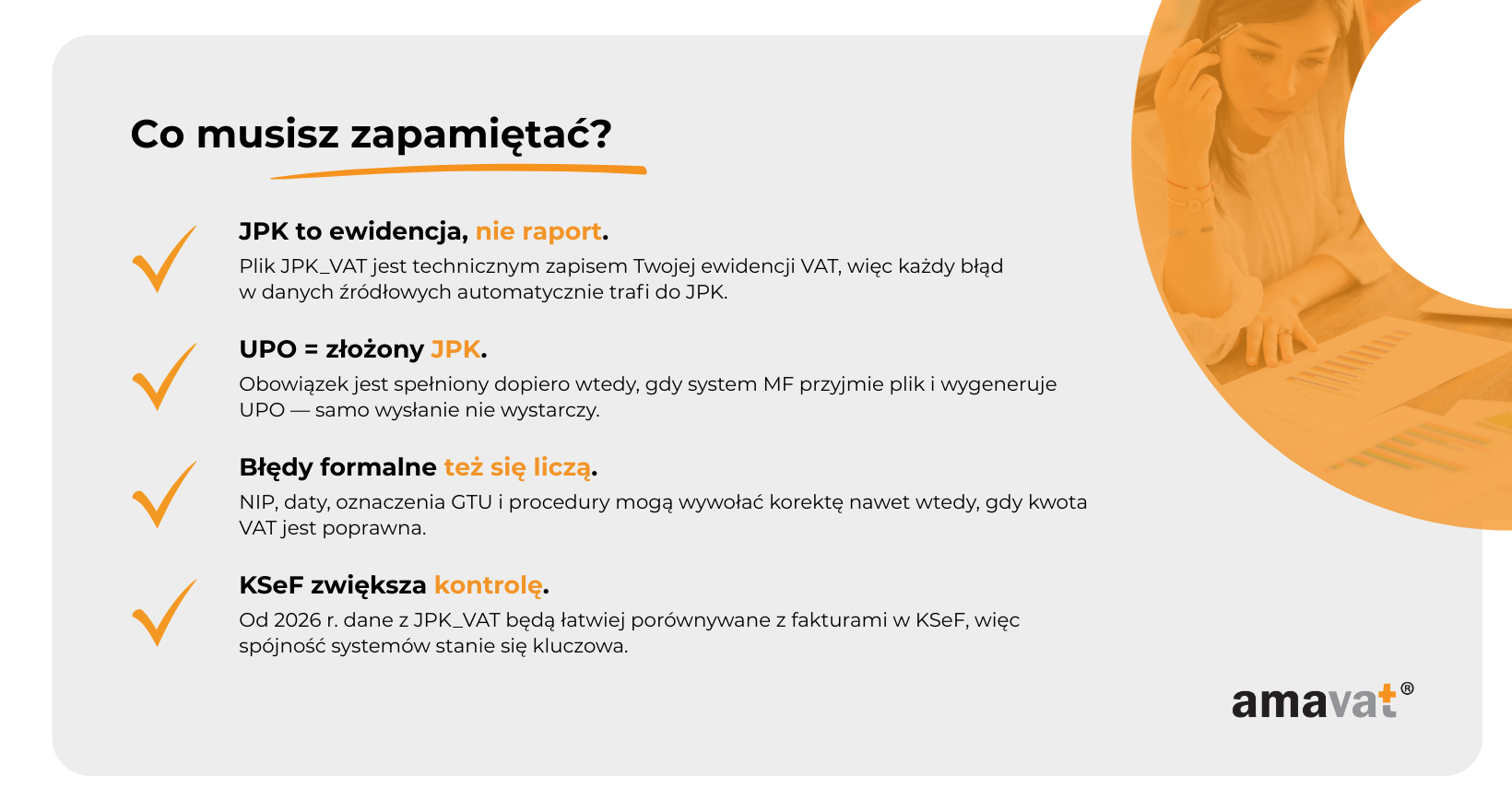

JPK_VAT jest bezpośrednim odzwierciedleniem tego, co znajduje się w Twojej ewidencji VAT. Jeśli ewidencja jest prowadzona poprawnie i na bieżąco, plik JPK jest tylko jej techniczną kopią. Jeśli natomiast w ewidencji pojawiają się błędy, braki albo niespójności, JPK_V7 bardzo szybko je ujawnia. Systemy Krajowej Administracji Skarbowej analizują te dane automatycznie, bez udziału urzędnika, co oznacza, że nawet drobne pomyłki mogą zostać wychwycone niemal od razu.

Kogo dotyczy obowiązek składania JPK_V7

Obowiązek składania JPK_V7 dotyczy wszystkich czynnych podatników VAT, niezależnie od wielkości firmy, formy prawnej czy liczby transakcji. Dotyczy to również małych sklepów internetowych, jednoosobowych działalności gospodarczych oraz młodych firm e-commerce, które dopiero rozwijają sprzedaż.

Podatnicy zwolnieni z VAT co do zasady nie składają JPK_V7, ponieważ nie prowadzą ewidencji VAT. W praktyce oznacza to, że jeśli korzystasz ze zwolnienia podmiotowego lub przedmiotowego z VAT, ten obowiązek Cię nie dotyczy. Wyjątki zdarzają się rzadko i mają charakter szczególny, dlatego w typowym modelu e-commerce na zwolnieniu z VAT JPK_V7 nie jest składany.

Jeśli jednak jesteś czynnym podatnikiem VAT, JPK_V7 jest obowiązkowy i nie ma znaczenia, czy sprzedaż prowadzisz ręcznie, przez platformę marketplace, czy w pełni automatycznie.

Różnice między JPK_V7M a JPK_V7K

JPK_V7 występuje w dwóch wariantach, które są uzależnione od sposobu rozliczania VAT. JPK_V7M dotyczy podatników rozliczających VAT miesięcznie, natomiast JPK_V7K przeznaczony jest dla tych, którzy wybrali rozliczenie kwartalne.

W przypadku JPK_V7M co miesiąc składasz jeden kompletny plik, który zawiera zarówno ewidencję VAT, jak i część deklaracyjną. Przy JPK_V7K sytuacja wygląda inaczej tylko pozornie. Ewidencja VAT nadal jest przesyłana co miesiąc, natomiast część deklaracyjna pojawia się raz na kwartał, w trzecim miesiącu danego okresu rozliczeniowego.

To bardzo ważne rozróżnienie, ponieważ wielu przedsiębiorców błędnie zakłada, że rozliczenie kwartalne oznacza brak obowiązków w dwóch pierwszych miesiącach kwartału. W praktyce comiesięczne raportowanie ewidencji VAT jest obowiązkowe niezależnie od wybranego wariantu.

Połączenie ewidencji VAT i deklaracji w jednym pliku

Od października 2020 roku JPK_V7 zastąpił zarówno tradycyjne deklaracje VAT, jak i wcześniejszy ewidencyjny JPK_VAT. Oznacza to, że urząd skarbowy otrzymuje jednocześnie dane szczegółowe oraz ich podsumowanie deklaracyjne. System automatycznie porównuje te informacje i sprawdza ich spójność.

Dla przedsiębiorcy oznacza to większą przejrzystość, ale też mniejszy margines błędu. Kwoty wykazane w ewidencji muszą dokładnie odpowiadać tym, które pojawiają się w części deklaracyjnej. W e-commerce, gdzie dane często pochodzą z integracji z platformami sprzedażowymi, systemami płatności i programami magazynowymi, nawet drobna niespójność może skutkować wezwaniem do złożenia korekty.

Oznaczenia w JPK_V7 ważne dla e-commerce

JPK_V7 to nie tylko liczby. Plik zawiera również dodatkowe oznaczenia, które mają ogromne znaczenie w handlu internetowym. Są to między innymi oznaczenia procedur, takie jak sprzedaż elektroniczna, transakcje z podmiotami powiązanymi, mechanizm podzielonej płatności czy szczególne rodzaje dostaw. Dodatkowo w JPK_V7 występują oznaczenia grup towarowych GTU, które dotyczą określonych kategorii produktów.

Właśnie te oznaczenia są dziś jednym z najczęstszych źródeł błędów w JPK_VAT w firmach e-commerce. Ich brak, błędne przypisanie lub nadmierne stosowanie może prowadzić do korekt, a w skrajnych przypadkach do sankcji. Dlatego w dalszej części artykułu poświęcimy im osobną uwagę.

Obowiązek elektronicznej formy składania

JPK_V7 musi być składany wyłącznie w formie elektronicznej. Nie istnieje możliwość złożenia go papierowo ani w innej uproszczonej formie. Plik musi być wygenerowany zgodnie z obowiązującą strukturą XML, poprawnie zwalidowany, podpisany elektronicznie i wysłany do systemu Ministerstwa Finansów.

Dla młodych przedsiębiorców oznacza to konieczność korzystania z narzędzi informatycznych, takich jak program księgowy, aplikacje Ministerstwa Finansów lub dedykowane formularze online. Dobrze dobrane narzędzie sprawia, że cały proces jest szybki i przewidywalny, pod warunkiem że dane wejściowe są poprawne.

Zrozumienie, czym dokładnie jest JPK_V7 i dlaczego musisz go składać, to pierwszy krok do tego, żeby przestał być on źródłem stresu, a stał się po prostu kolejnym, dobrze ogarniętym procesem w Twojej firmie.

Terminy składania JPK_VAT – o czym musisz pamiętać

W JPK_VAT terminy są proste, ale bezlitosne. Nie ma tu przestrzeni na „wyślę jutro” albo „system mi nie działał”. W praktyce, jeśli prowadzisz e-commerce, największym ryzykiem nie jest sam termin, tylko to, że na koniec miesiąca masz dużo sprzedaży, dużo faktur, czasem zwroty i korekty, a plik próbujesz wygenerować i podpisać w ostatniej chwili. A wtedy wystarczy jedna drobnostka, żeby zrobiło się nerwowo.

Standardowy termin składania JPK_VAT

JPK_VAT w strukturze JPK_V7 składasz do 25. dnia miesiąca za miesiąc poprzedni. Ten termin obowiązuje zarówno przy rozliczeniu miesięcznym, jak i kwartalnym. Różnica jest taka, co dokładnie wysyłasz w danym miesiącu.

Przy JPK_V7M co miesiąc wysyłasz ewidencję VAT razem z częścią deklaracyjną. Przy JPK_V7K co miesiąc wysyłasz ewidencję VAT, a część deklaracyjną dorzucasz dopiero w trzecim miesiącu kwartału. To ważne, bo rozliczenie kwartalne nie oznacza, że przez dwa miesiące nic nie robisz. Plik i tak idzie co miesiąc.

Warto też pamiętać o jednej rzeczy, która często wkurza najbardziej. Liczy się skuteczna wysyłka do systemu Ministerstwa Finansów, a nie to, że masz gotowy plik na komputerze. Jeśli zostawisz wszystko na wieczór 25. dnia i coś się wysypie na etapie podpisu albo wysyłki, to formalnie jesteś po terminie.

Przesunięcie terminu na dzień roboczy

Jeśli 25. dzień wypada w sobotę, niedzielę albo dzień ustawowo wolny od pracy, termin automatycznie przesuwa się na pierwszy dzień roboczy po tej dacie. Nie trzeba nic zgłaszać, pisać pism ani składać wniosków. To działa z mocy prawa.

W praktyce daje to czasem jeden lub dwa dni oddechu. Ale jeśli masz sklep internetowy i dużo dokumentów, lepiej traktować to jako bonus, a nie strategię. Największe obciążenie systemów i największa liczba błędów po stronie użytkowników pojawia się właśnie wtedy, gdy wszyscy wysyłają „na ostatni moment”.

Konsekwencje spóźnienia z JPK_VAT

Spóźnienie z JPK_VAT, nawet jednodniowe, jest naruszeniem obowiązków podatkowych. Najczęściej na początku urząd wzywa do złożenia pliku albo do złożenia korekty, ale to nie jest coś, co można zignorować. Jeśli nie reagujesz albo sytuacja się powtarza, ryzyko sankcji rośnie.

Konsekwencje mogą obejmować odpowiedzialność na gruncie Kodeksu karnego skarbowego, czyli grzywnę za wykroczenie skarbowe. Odsetki pojawiają się wtedy, gdy spóźnienie wiąże się też z zaległością podatkową, czyli po prostu z VAT-em do zapłaty, którego nie rozliczyłeś w terminie.

Najbezpieczniejsze podejście jest banalne, ale działa. Zamykasz ewidencję wcześniej, zostawiasz sobie margines na poprawki i wysyłasz JPK kilka dni przed końcem terminu. W e-commerce ten margines jest szczególnie ważny, bo zwroty, korekty i różnice między systemami potrafią wyjść dopiero przy finalnym podsumowaniu miesiąca.

Jak zbudowany jest plik JPK_V7

Na pierwszy rzut oka JPK_V7 wygląda jak typowo techniczny dokument, z którym niewiele da się zrobić bez wiedzy księgowej. W praktyce jest to po prostu uporządkowany zapis ewidencji VAT, którą i tak prowadzisz w swojej firmie. W e-commerce, gdzie większość danych pochodzi z integracji z platformami sprzedażowymi i systemami płatności, JPK_V7 jest w dużej mierze generowany automatycznie. Warto jednak wiedzieć, jak jest zbudowany, bo to ułatwia wychwycenie błędów i zrozumienie, skąd biorą się pytania ze strony urzędu skarbowego.

Główne elementy struktury JPK_V7

Plik JPK_V7 ma jasno określoną strukturę i zawsze składa się z tych samych logicznych części. Każda z nich odpowiada na inne potrzeby administracji skarbowej i pełni inną funkcję w procesie rozliczenia VAT.

Nagłówek

Nagłówek to część, która identyfikuje plik po stronie systemów Ministerstwa Finansów. Znajdują się tu informacje o okresie rozliczeniowym, dacie utworzenia pliku, wariancie struktury oraz celu złożenia, czyli wskazanie, czy jest to plik składany po raz pierwszy, czy korekta.

Z perspektywy przedsiębiorcy to miejsce, w którym najłatwiej o błąd „formalny”. Wystarczy wskazać zły okres albo nieprawidłowy cel złożenia, aby poprawny merytorycznie JPK został przypisany do niewłaściwego miesiąca. W praktyce często kończy się to wezwaniem do złożenia wyjaśnień lub korekty.

Podmiot1

Sekcja Podmiot1 zawiera dane identyfikacyjne podatnika, takie jak NIP, pełna nazwa firmy oraz adres. W większości przypadków jest ona automatycznie uzupełniana przez program księgowy lub aplikację Ministerstwa Finansów i rzadko wymaga ręcznej ingerencji.

Mimo to warto ją kontrolować, zwłaszcza jeśli w ostatnim czasie zmieniały się dane firmy. Rozbieżności między danymi w JPK_V7 a informacjami widniejącymi w rejestrach urzędowych mogą skutkować dodatkowymi pytaniami ze strony urzędu skarbowego, nawet jeśli sama ewidencja VAT jest poprawna.

Część deklaracyjna

Część deklaracyjna to odpowiednik dawnej deklaracji VAT-7 lub VAT-7K. Zawiera podsumowanie rozliczenia za dany okres, czyli kwoty podatku należnego, naliczonego oraz wynikające z tego rozliczenia saldo do zapłaty lub do zwrotu.

Dane z tej części są automatycznie porównywane z informacjami zawartymi w części ewidencyjnej. Jeśli pojawią się różnice, system od razu je wychwyci. W e-commerce takie sytuacje często wynikają z korekt sprzedaży, zwrotów towarów albo opóźnień w ujęciu faktur zakupowych.

Część ewidencyjna

Część ewidencyjna to najbardziej rozbudowany fragment JPK_V7 i jednocześnie ten, który sprawia najwięcej problemów. Zawiera szczegółowe dane każdej transakcji sprzedaży i zakupu VAT ujętej w danym okresie. Pojawiają się tu numery faktur, dane kontrahentów, daty, podstawy opodatkowania, kwoty VAT oraz wymagane przepisami oznaczenia.

Dla firm e-commerce ta część jest kluczowa, ponieważ obejmuje także oznaczenia procedur i grup towarowych, które są dziś jednym z najczęstszych źródeł błędów w JPK_VAT. Nawet jeśli końcowe kwoty podatku się zgadzają, nieprawidłowe oznaczenia mogą wymusić złożenie korekty.

Specyfika JPK_V7K przy rozliczeniach kwartalnych

Przy rozliczeniach kwartalnych struktura JPK_V7K jest identyczna jak w przypadku JPK_V7M. Różnica dotyczy wyłącznie tego, kiedy wypełniana jest część deklaracyjna. W pierwszym i drugim miesiącu kwartału plik zawiera nagłówek, dane podatnika oraz część ewidencyjną. Część deklaracyjna pojawia się dopiero w trzecim miesiącu i obejmuje cały kwartał.

To rozwiązanie bywa mylące, zwłaszcza dla przedsiębiorców, którzy spodziewają się pełnego rozliczenia tylko raz na trzy miesiące. W praktyce ewidencja VAT musi być przekazywana co miesiąc, niezależnie od tego, czy w danym okresie składasz deklarację. Zrozumienie tej logiki pozwala uniknąć nieporozumień i niepotrzebnych korekt.

Jak przygotować JPK_VAT – dostępne metody

Przepisy nie narzucają jednej konkretnej metody przygotowania JPK_VAT. Dla urzędu skarbowego liczy się wyłącznie efekt końcowy, czyli poprawny plik XML zgodny ze strukturą JPK_V7, podpisany i wysłany w terminie. To daje przedsiębiorcom dużą elastyczność, ale jednocześnie przerzuca na nich odpowiedzialność za wybór narzędzia, które faktycznie sprawdzi się w ich biznesie.

W praktyce kluczowe znaczenie ma skala działalności i poziom automatyzacji. Im więcej sprzedaży, zwrotów, korekt i integracji z platformami e-commerce, tym mniej sensu ma ręczna praca z danymi. To, co działa przy kilku fakturach w miesiącu, bardzo szybko przestaje być efektywne, gdy sprzedaż zaczyna rosnąć.

Aplikacja e-mikrofirma Ministerstwa Finansów

Aplikacja e-mikrofirma to bezpłatne narzędzie online udostępnione przez Ministerstwo Finansów. Jest dostępna z poziomu przeglądarki i nie wymaga instalacji dodatkowego oprogramowania. Logowanie odbywa się za pomocą profilu zaufanego, e-Dowodu lub bankowości elektronicznej, co czyni ją łatwo dostępną dla początkujących przedsiębiorców.

Rozwiązanie to jest skierowane głównie do mikrofirm o niewielkiej liczbie dokumentów. Umożliwia wystawianie faktur sprzedaży, wprowadzanie faktur kosztowych, prowadzenie ewidencji VAT oraz automatyczne generowanie, podpisywanie i wysyłkę plików JPK_V7. System wykonuje też podstawową walidację danych, co zmniejsza ryzyko błędów technicznych.

W realiach e-commerce ograniczeniem e-mikrofirmy jest brak rozbudowanych integracji i konieczność ręcznego wprowadzania danych. Przy większej liczbie transakcji szybko staje się to czasochłonne i mało praktyczne. To dobre rozwiązanie na start albo dla bardzo małej skali sprzedaży, ale trudne do utrzymania przy dynamicznym rozwoju sklepu internetowego.

Formularz uproszczony JPK_VAT

Formularz uproszczony JPK_VAT to kolejne bezpłatne narzędzie Ministerstwa Finansów, które pozwala ręcznie wprowadzić dane i wygenerować plik XML zgodny z JPK_V7. Jego obsługa jest stosunkowo prosta, ale wymaga dużej uważności przy wpisywaniu informacji.

To rozwiązanie ma sens głównie w bardzo prostych przypadkach, gdy liczba dokumentów jest minimalna albo gdy trzeba sporządzić pojedynczą korektę. Może też sprawdzić się jako opcja awaryjna, na przykład gdy z jakiegoś powodu nie masz dostępu do swojego standardowego systemu księgowego.

W e-commerce formularz uproszczony rzadko sprawdza się jako stała metoda. Ręczne przepisywanie danych zwiększa ryzyko literówek, błędnych kwot i nieprawidłowych oznaczeń. Przy większej liczbie transakcji taka forma pracy szybko przestaje być opłacalna i bezpieczna.

Program księgowy

Dla większości firm e-commerce program księgowy jest najbardziej praktycznym i skalowalnym rozwiązaniem. Nowoczesne systemy automatycznie prowadzą ewidencję VAT na podstawie faktur sprzedaży i zakupu oraz danych pobieranych z integracji. JPK_V7 jest generowany na podstawie tych danych, bez potrzeby ręcznego składania informacji.

Największą zaletą programów księgowych jest automatyzacja i kontrola poprawności. Systemy pilnują struktury pliku, zgodności sum oraz spójności części ewidencyjnej z deklaracyjną. Często sygnalizują też potencjalne błędy jeszcze przed wysyłką, co pozwala je poprawić bez składania korekt.

W e-commerce kluczową rolę odgrywają integracje z platformami sprzedażowymi, systemami płatności i magazynem. Im lepiej dane przepływają między systemami, tym mniejsze ryzyko błędów i tym mniej czasu trzeba poświęcić na przygotowanie JPK_VAT. Dla wielu firm to właśnie program księgowy staje się podstawą spokojnego i przewidywalnego rozliczania VAT.

Ręczne przygotowanie pliku CSV i konwersja do XML

Najbardziej techniczną metodą jest ręczne przygotowanie danych w pliku CSV, a następnie konwersja do formatu XML przy użyciu narzędzi udostępnionych przez Ministerstwo Finansów. Taka opcja daje pełną kontrolę nad strukturą danych, ale jednocześnie przenosi całą odpowiedzialność za poprawność pliku na przedsiębiorcę.

To rozwiązanie stosowane jest głównie w bardzo specyficznych przypadkach, na przykład przy niestandardowych systemach sprzedażowych lub własnych rozwiązaniach IT. Wymaga dobrej znajomości struktury JPK_V7 i dużej precyzji w pracy z danymi.

Dla większości młodych firm e-commerce ręczne przygotowanie JPK_VAT w tej formie jest zbyt ryzykowne i czasochłonne. Nawet drobny błąd w strukturze może skutkować odrzuceniem pliku lub koniecznością korekty. Dlatego w praktyce jest to raczej rozwiązanie awaryjne niż metoda do codziennego stosowania.

Świadomy wybór metody przygotowania JPK_VAT ma realny wpływ na komfort prowadzenia firmy. Dobrze dobrane narzędzie sprawia, że JPK przestaje być comiesięcznym źródłem stresu, a staje się po prostu kolejnym, przewidywalnym elementem prowadzenia biznesu e-commerce.

JPK_VAT krok po kroku – przygotowanie i wysyłka

Niezależnie od tego, z jakiego narzędzia korzystasz, proces przygotowania i wysyłki JPK_VAT zawsze przebiega według tej samej logiki. Najpierw musisz mieć poprawne dane w ewidencji VAT, potem generujesz plik JPK_V7, podpisujesz go, wysyłasz do systemu Ministerstwa Finansów i na końcu pobierasz UPO. Ten ostatni krok jest kluczowy, bo bez UPO nie masz żadnego dowodu, że obowiązek został faktycznie spełniony.

Poniżej przechodzimy przez ten proces w praktyce, na dwóch rozwiązaniach udostępnianych przez Ministerstwo Finansów, które najczęściej pojawiają się w małych firmach e-commerce.

Instrukcja krok po kroku: aplikacja e-mikrofirma

Aplikacja e-mikrofirma została stworzona z myślą o maksymalnym uproszczeniu całego procesu. Prowadzi użytkownika przez kolejne etapy bez konieczności znajomości struktury JPK_V7 czy technicznych szczegółów pliku XML.

Pierwszym krokiem jest logowanie do aplikacji. Odbywa się ono za pomocą profilu zaufanego, e-dowodu albo bankowości elektronicznej. Dzięki temu system automatycznie identyfikuje podatnika i uzupełnia dane firmy. To istotne, bo znacząco ogranicza ryzyko błędów w danych identyfikacyjnych, które później trafiają do sekcji Podmiot1.

Po zalogowaniu przechodzisz do pracy z danymi. W e-mikrofirmie możesz wystawiać faktury sprzedaży, wprowadzać faktury zakupowe oraz prowadzić ewidencję VAT. W przypadku e-commerce oznacza to najczęściej ręczne uzupełnianie danych, dlatego na tym etapie szczególnie ważne jest sprawdzenie kompletności dokumentów. Zwroty, korekty i faktury wystawione na przełomie miesięcy to najczęstsze źródła rozbieżności.

Kiedy dane są już wprowadzone, aplikacja pozwala wygenerować plik JPK_V7. Plik tworzony jest automatycznie na podstawie ewidencji VAT. System wykonuje podstawową walidację, sprawdzając m.in. strukturę pliku i kompletność wymaganych pól. Jeśli pojawią się błędy, są one sygnalizowane jeszcze przed wysyłką, co pozwala je poprawić bez konieczności składania korekty.

Następnie przechodzisz do podpisania pliku. W e-mikrofirmie odbywa się to bezpośrednio w aplikacji, bez pobierania pliku na komputer i bez używania dodatkowych programów. Po podpisaniu JPK_VAT jest gotowy do wysyłki do systemu Ministerstwa Finansów.

Po wysyłce kluczowym krokiem jest pobranie UPO, czyli urzędowego poświadczenia odbioru. To jedyny dokument potwierdzający, że plik został skutecznie przyjęty przez system. Sam komunikat o wysłaniu nie ma żadnej wartości dowodowej. UPO warto zapisać i archiwizować, bo w razie sporu lub kontroli to właśnie ono potwierdza dochowanie terminu.

Instrukcja krok po kroku: formularz uproszczony i Klient JPK_WEB

Druga metoda opiera się na formularzu uproszczonym JPK_VAT oraz aplikacji Klient JPK_WEB. Jest to rozwiązanie bardziej manualne, stosowane głównie przy bardzo małej liczbie dokumentów albo w sytuacjach awaryjnych.

Proces zaczyna się od pobrania aktualnych wersji narzędzi ze strony Ministerstwa Finansów. Formularz uproszczony służy do wprowadzenia danych, a Klient JPK_WEB do podpisania i wysyłki pliku. Korzystanie z aktualnych wersji jest kluczowe, ponieważ starsze aplikacje mogą nie obsługiwać obowiązującej struktury JPK_V7.

Po uruchomieniu formularza ręcznie wprowadzasz dane z ewidencji sprzedaży i zakupów VAT. To najbardziej newralgiczny etap całego procesu. Każda pomyłka w numerze faktury, dacie czy kwocie VAT trafia bezpośrednio do pliku JPK. W e-commerce, gdzie danych jest dużo, ta metoda znacząco zwiększa ryzyko błędów i późniejszych korekt.

Po uzupełnieniu wszystkich danych formularz generuje plik XML zgodny z JPK_V7. Plik zapisujesz na komputerze, a następnie wczytujesz go do aplikacji Klient JPK_WEB. Tam następuje podpisanie pliku, na przykład przy użyciu profilu zaufanego albo danych autoryzujących, jeśli spełniasz warunki do ich zastosowania.

Po podpisaniu plik jest wysyłany do systemu Ministerstwa Finansów. Tak jak w przypadku e-mikrofirmy, cały proces kończy się dopiero w momencie pobrania UPO. Bez tego dokumentu nie masz potwierdzenia, że JPK_VAT został skutecznie złożony.

Niezależnie od wybranej metody, schemat zawsze jest ten sam. Poprawne dane, prawidłowo wygenerowany plik, skuteczny podpis, wysyłka i zapisane UPO. Jeśli którykolwiek z tych elementów zawiedzie, formalnie obowiązek nie zostaje spełniony. Dlatego warto traktować wysyłkę JPK_VAT nie jako jednorazowe kliknięcie, ale jako zamknięty proces, który kończy się dopiero wtedy, gdy masz UPO zapisane na dysku.

Jak podpisać plik JPK_VAT

Podpisanie pliku JPK_VAT to nie formalność, tylko warunek jego istnienia w obrocie prawnym. Plik, który nie został podpisany albo został podpisany w sposób nieprawidłowy, jest traktowany tak, jakby nigdy nie trafił do urzędu skarbowego. Nie ma znaczenia, że został wygenerowany poprawnie i wysłany w terminie. Bez skutecznego podpisu JPK_VAT po prostu nie istnieje.

W praktyce to właśnie etap podpisywania jest momentem, w którym najczęściej pojawiają się problemy. Zwłaszcza wtedy, gdy robisz to rzadko albo zostawiasz wszystko na ostatnie godziny przed terminem. Dlatego warto wcześniej wiedzieć, jak działa wybrana metoda i jakie ma ograniczenia.

Obowiązek podpisu elektronicznego

Każdy plik JPK_VAT musi być podpisany elektronicznie w sposób, który pozwala jednoznacznie zidentyfikować podatnika. Podpis jest potwierdzeniem, że to Ty odpowiadasz za dane zawarte w pliku. Bez niego system Ministerstwa Finansów nie uzna JPK za skutecznie złożony.

Podpis zawsze następuje przed wysyłką pliku do MF. Jeśli na tym etapie pojawi się błąd, cały proces się zatrzymuje. Dlatego podpis warto traktować jako osobny, krytyczny krok, a nie coś, co „kliknie się na końcu”.

Profil Zaufany

Profil Zaufany to najczęściej wybierana metoda podpisywania JPK_VAT w jednoosobowych działalnościach i małych firmach e-commerce. Jest bezpłatny, dostępny online i nie wymaga żadnego specjalistycznego sprzętu. Wystarczy dostęp do bankowości elektronicznej lub aplikacji mobilnej.

Proces podpisu jest prosty. Po wygenerowaniu pliku system, z którego korzystasz, przekierowuje Cię do profilu zaufanego. Tam potwierdzasz swoją tożsamość, akceptujesz podpisanie dokumentu i wracasz do aplikacji z już podpisanym plikiem, gotowym do wysyłki.

Najczęstsze problemy z profilem zaufanym nie mają nic wspólnego z JPK_VAT jako takim. Zazwyczaj są to wygasły profil, brak dostępu do banku, zmienione dane logowania albo przeciążenie systemów w ostatnich dniach przed terminem. W praktyce oznacza to jedno. Podpisywanie JPK na ostatnią chwilę realnie zwiększa ryzyko spóźnienia, nawet jeśli plik jest gotowy.

Kwalifikowany podpis elektroniczny

Kwalifikowany podpis elektroniczny jest rozwiązaniem częściej spotykanym w spółkach, większych firmach oraz tam, gdzie JPK_VAT podpisują pełnomocnicy lub biura rachunkowe. Jest to podpis płatny, wydawany przez certyfikowanych dostawców i przypisany do konkretnej osoby.

W firmach e-commerce bywa wykorzystywany wtedy, gdy rozliczenia są bardziej złożone albo gdy właściciel nie podpisuje dokumentów samodzielnie. Jego dużą zaletą jest stabilność i niezależność od systemów logowania online. Nawet przy dużym obciążeniu systemów państwowych podpis kwalifikowany zazwyczaj działa bez problemu.

Z drugiej strony wymaga spełnienia określonych warunków technicznych. Potrzebny jest ważny certyfikat, odpowiednie oprogramowanie oraz często fizyczny nośnik, taki jak token lub karta kryptograficzna. To sprawia, że w codziennym użyciu jest mniej wygodny niż profil zaufany, ale bardzo przewidywalny.

Dane autoryzujące

Dane autoryzujące to metoda dostępna głównie dla osób fizycznych prowadzących jednoosobową działalność gospodarczą. Jest bezpłatna i nie wymaga posiadania profilu zaufanego ani podpisu kwalifikowanego, ale w praktyce bywa najbardziej problematyczna.

Podpis polega na podaniu zestawu danych identyfikacyjnych oraz kwoty przychodu z rocznego zeznania podatkowego. I właśnie ten element powoduje najwięcej błędów. Kwota przychodu musi pochodzić z właściwego roku, zazwyczaj sprzed dwóch lat, i musi być podana dokładnie co do grosza. Każde zaokrąglenie, pomyłka w roku albo błędna wartość skutkuje odrzuceniem podpisu.

W e-commerce, gdzie przychody potrafią się dynamicznie zmieniać, wielu przedsiębiorców sięga do niewłaściwego zeznania albo myli kwoty. Pod presją czasu ta metoda bardzo często kończy się frustracją i nieudaną wysyłką.

Dlatego choć dane autoryzujące są teoretycznie najprostsze, w praktyce najlepiej sprawdzają się tylko wtedy, gdy masz pełną pewność co do poprawnych danych i nie działasz na ostatnią chwilę.

Niezależnie od wybranej metody jedno pozostaje niezmienne. Bez poprawnego podpisu elektronicznego JPK_VAT nie istnieje. A bez skutecznej wysyłki i pobranego UPO cały proces jest niezamknięty. To właśnie dlatego etap podpisu warto traktować z taką samą uwagą jak przygotowanie samych danych.

Wysyłka JPK_VAT i potwierdzenie

Wysyłka JPK_VAT to moment, w którym cały proces przechodzi z etapu przygotowań do formalnego rozliczenia z urzędem skarbowym. Bardzo łatwo uznać ją za czysto techniczny krok, ale w praktyce to właśnie tutaj najczęściej dochodzi do błędnych założeń. Przygotowany i podpisany plik nie oznacza jeszcze, że obowiązek został spełniony. Liczy się tylko to, czy system Ministerstwa Finansów faktycznie go przyjął.

Dostępne kanały wysyłki JPK_VAT

Plik JPK_VAT możesz wysłać kilkoma kanałami, w zależności od tego, z jakiego narzędzia korzystasz. Najczęściej wysyłka odbywa się bezpośrednio z programu księgowego albo z aplikacji e-mikrofirma. W takim wariancie generowanie pliku, podpis i wysyłka odbywają się w jednym środowisku, co znacząco zmniejsza ryzyko pomyłek.

Drugim popularnym kanałem jest aplikacja Klient JPK_WEB. Wykorzystuje się ją wtedy, gdy plik JPK_VAT został przygotowany poza programem księgowym, na przykład w formularzu uproszczonym albo w innym narzędziu. Klient JPK_WEB służy do wczytania gotowego pliku XML, jego podpisania i przesłania do systemu MF.

Niezależnie od wybranego kanału, mechanizm jest zawsze ten sam. Plik trafia do centralnego systemu Ministerstwa Finansów i dopiero po jego poprawnym przetworzeniu można mówić o skutecznej wysyłce. Samo kliknięcie przycisku „wyślij” nie daje żadnej gwarancji, że wszystko zakończyło się sukcesem.

Czym jest UPO i dlaczego należy je przechowywać

UPO, czyli urzędowe poświadczenie odbioru, to jedyny dowód na to, że JPK_VAT został złożony skutecznie i w terminie. Jest generowane dopiero po tym, jak system Ministerstwa Finansów przyjmie plik bez błędów. Jeśli nie masz UPO, nie masz żadnego potwierdzenia złożenia JPK_VAT, nawet jeśli plik został wysłany.

UPO zawiera między innymi datę i godzinę przyjęcia dokumentu, unikalny identyfikator oraz informacje pozwalające jednoznacznie powiązać je z konkretnym plikiem JPK. To właśnie te dane są kluczowe w razie kontroli, sporu z urzędem albo wezwania do złożenia wyjaśnień.

Dlatego UPO należy przechowywać równie starannie jak inne dokumenty podatkowe. Najlepiej w formie elektronicznej, razem z plikiem JPK_VAT oraz ewidencją VAT za dany okres. W e-commerce, gdzie dokumentów jest dużo, takie uporządkowanie bardzo ułatwia późniejsze odtworzenie historii rozliczeń.

Co zrobić, gdy nie otrzymasz UPO

Brak UPO oznacza, że proces nie został zakończony. Może to wynikać z błędu technicznego, problemu z podpisem, przeciążenia systemów albo nieprawidłowej struktury pliku. W takiej sytuacji nie należy zakładać, że „system pewnie przyjął plik”.

Pierwszym krokiem jest sprawdzenie statusu wysyłki w narzędziu, z którego korzystałeś. Programy księgowe i aplikacje Ministerstwa Finansów zazwyczaj pokazują, czy plik został przyjęty, odrzucony albo nadal czeka na przetworzenie.

Jeżeli po pewnym czasie UPO nadal się nie pojawia, najbezpieczniejszym rozwiązaniem jest ponowna wysyłka pliku. System MF rozpoznaje duplikaty i nie traktuje ponownej wysyłki tego samego JPK_VAT jako błędu. W praktyce lepiej wysłać plik drugi raz, niż ryzykować brak potwierdzenia złożenia.

Gdy problem się powtarza, warto sprawdzić poprawność podpisu, aktualność używanego oprogramowania oraz rozważyć wysyłkę innym kanałem. W skrajnych przypadkach konieczny może być kontakt z pomocą techniczną. Najważniejsze jest jedno. Dopóki nie masz zapisanego UPO, nie możesz uznać, że obowiązek złożenia JPK_VAT został dopełniony.

Najczęstsze błędy w JPK_VAT

Błędy w JPK_VAT rzadko są efektem świadomego działania. Zdecydowanie częściej wynikają z pośpiechu, zaufania automatyzacji bez kontroli albo z braku świadomości, jak dokładnie systemy skarbowe analizują dane. W e-commerce to ryzyko jest szczególnie wysokie, bo sprzedaż jest masowa, dane płyną z wielu źródeł, a zwroty i korekty są codziennością. Co istotne, wiele błędów nie zmienia kwoty podatku do zapłaty, a mimo to prowadzi do wezwań, bo system widzi niespójności na poziomie szczegółowych informacji.

Błędy w NIP i danych kontrahentów

Nieprawidłowe dane kontrahentów to jeden z najczęstszych powodów wezwań do korekty JPK_VAT. Literówki w numerze NIP, fikcyjne ciągi cyfr, wpisanie PESEL zamiast NIP albo wykazanie NIP przy sprzedaży do osoby fizycznej powodują, że transakcja przestaje być spójna z danymi drugiej strony. Systemy KAS bardzo intensywnie porównują JPK między podatnikami, dlatego takie rozbieżności są szybko wychwytywane.

W e-commerce problemy często pojawiają się przy sprzedaży zagranicznej, gdy system sprzedażowy lub integracja błędnie przypisuje dane kontrahenta, albo gdy dane są poprawne na fakturze, ale do ewidencji VAT trafiają w zmienionej formie. Dla urzędu nie ma znaczenia, skąd wziął się błąd. Liczy się wyłącznie to, co znalazło się w JPK_VAT.

Nieprawidłowa kwota przychodu przy danych autoryzujących

Ten błąd dotyczy wyłącznie przedsiębiorców podpisujących JPK_VAT danymi autoryzującymi, ale występuje wyjątkowo często. Kwota przychodu musi pochodzić z właściwego zeznania rocznego, zazwyczaj sprzed dwóch lat, i musi być wpisana dokładnie co do grosza.

W praktyce przedsiębiorcy mylą rok, sięgają do niewłaściwego PIT-u albo wpisują kwotę zaokrągloną. System nie dopuszcza żadnych odstępstw. Nawet różnica jednego grosza powoduje odrzucenie podpisu. Pod presją czasu próby są powtarzane, co tylko zwiększa frustrację i ryzyko spóźnienia z wysyłką.

Puste faktury

Puste faktury to faktury wystawione przed faktycznym wykonaniem dostawy towaru lub usługi. W e-commerce najczęściej pojawiają się wtedy, gdy system automatycznie wystawia fakturę w momencie złożenia zamówienia, a nie w momencie wysyłki towaru albo realizacji usługi.

Z punktu widzenia VAT to bardzo niebezpieczna sytuacja. VAT wykazany na pustej fakturze staje się podatkiem należnym, nawet jeśli transakcja faktycznie jeszcze się nie odbyła. W JPK_VAT taka faktura wygląda jak normalna sprzedaż, co może prowadzić do wcześniejszego obowiązku zapłaty VAT, a później do korekt i wyjaśnień.

Zbyt wczesne lub podwójne odliczenie VAT

Zbyt wczesne odliczenie VAT polega na ujęciu faktury zakupowej w niewłaściwym okresie rozliczeniowym, na przykład w miesiącu wystawienia zamiast w miesiącu jej otrzymania. W e-commerce często dotyczy to faktur za marketing, logistykę, usługi IT albo transakcje zagraniczne, gdzie moment powstania prawa do odliczenia bywa mylony.

Podwójne odliczenie VAT to z kolei efekt ujęcia tej samej faktury dwa razy. Może wynikać z błędu integracji, ręcznego importu danych albo nieprawidłowo wykonanej korekty. Dla systemów MF takie sytuacje są stosunkowo łatwe do wykrycia i zazwyczaj kończą się koniecznością zwrotu zawyżonego VAT wraz z odsetkami.

Błędne daty faktur

Daty w JPK_VAT mają kluczowe znaczenie, nawet jeśli nie wpływają bezpośrednio na wysokość podatku. Chodzi nie tylko o datę wystawienia faktury, ale także o datę sprzedaży czy datę otrzymania dokumentu. W e-commerce częstym problemem są systemy, które automatycznie przypisują jedną datę do wszystkich zdarzeń, niezależnie od rzeczywistego przebiegu transakcji.

Błędna data może przypisać sprzedaż lub zakup do niewłaściwego okresu rozliczeniowego. Nawet jeśli VAT się zgadza, urząd skarbowy widzi niespójność czasową, która bardzo często kończy się wezwaniem do korekty JPK_VAT.

Niespójne sumy kontrolne

Sumy kontrolne służą do sprawdzenia, czy dane w pliku JPK_VAT są wewnętrznie spójne. Programy księgowe zazwyczaj pilnują tego automatycznie, ale błędy pojawiają się przy ręcznych korektach, importach danych albo zmianach wprowadzanych tuż przed wysyłką.

Jeśli suma pozycji szczegółowych nie zgadza się z kwotami wykazanymi w części deklaracyjnej, system MF natychmiast to wykrywa. Taki plik może zostać odrzucony albo przyjęty z jednoczesnym wezwaniem do korekty.

Błędne oznaczenia GTU i procedur

W e-commerce jedną z najczęstszych przyczyn korekt są błędne lub brakujące oznaczenia GTU oraz procedur. Dotyczy to zarówno sprzedaży określonych grup towarowych, jak i procedur takich jak sprzedaż na odległość, transakcje z podmiotami powiązanymi czy mechanizm podzielonej płatności.

Problem polega na tym, że oznaczenia te nie wpływają na kwotę VAT, ale są kluczowe z punktu widzenia analityki KAS. Brak oznaczenia albo jego niewłaściwe użycie bardzo często kończy się wezwaniem do korekty, nawet jeśli całe rozliczenie podatkowe jest poprawne.

Jakie są konsekwencje błędów

Warto jasno podkreślić, że większość opisanych błędów nie kończy się od razu karą. Najczęściej urząd skarbowy wzywa do złożenia korekty JPK_VAT w określonym terminie. Dopiero brak reakcji, powtarzalność błędów albo istotne nieprawidłowości mogą prowadzić do sankcji finansowych.

Dobrą wiadomością jest to, że większości problemów da się uniknąć. Kluczem jest regularna kontrola ewidencji VAT, świadome korzystanie z automatyzacji i unikanie pracy nad JPK_VAT w ostatniej chwili. Im bardziej uporządkowany proces, tym mniejsze ryzyko korekt, wezwań i niepotrzebnego stresu po stronie przedsiębiorcy.

Jak skorygować błędy w JPK_VAT

Korekta JPK_VAT to normalny element rozliczeń VAT i coś, z czym w e-commerce prędzej czy później spotyka się większość przedsiębiorców. Zwroty, korekty sprzedaży, automatyczne integracje i duża liczba dokumentów sprawiają, że nawet przy dobrze poukładanych procesach błędy po prostu się zdarzają. Kluczowe jest nie to, czy korekta się pojawi, ale jak szybko i jak poprawnie zostanie złożona. Dobrze przeprowadzona korekta zamyka temat. Źle wykonana albo odkładana w czasie może go tylko pogłębić.

Kiedy korekta JPK_VAT jest obowiązkowa

Korekta JPK_VAT jest obowiązkowa zawsze wtedy, gdy po złożeniu pliku okaże się, że zawiera on błędy. Nie ma znaczenia, czy błąd wpływa na kwotę VAT, czy dotyczy wyłącznie danych formalnych, takich jak numer faktury, dane kontrahenta czy oznaczenia GTU. Jeżeli dane w JPK_VAT są nieprawidłowe, powinny zostać poprawione.

Obowiązek korekty powstaje zarówno wtedy, gdy samodzielnie zauważysz błąd, jak i wtedy, gdy zostanie on wskazany przez urząd skarbowy. Wezwanie z urzędu oznacza, że nieprawidłowość została już wychwycona przez systemy analityczne i oczekuje się reakcji. Brak korekty w takiej sytuacji nie jest neutralny i może prowadzić do dalszych konsekwencji.

W praktyce częstym błędem jest założenie, że skoro VAT się zgadza, korekta nie jest potrzebna. Dla KAS JPK_VAT nie jest tylko podsumowaniem podatku, ale kompletnym zapisem ewidencji, który musi być spójny w każdym elemencie.

Terminy na złożenie korekty

Jeżeli sam wykryjesz błąd w złożonym JPK_VAT, korektę należy złożyć niezwłocznie. Przepisy nie wskazują konkretnej liczby dni, ale im szybciej to zrobisz, tym lepiej. Szybka reakcja jest traktowana jako przejaw należytej staranności i w praktyce znacząco ogranicza ryzyko sankcji.

Jeżeli korekta jest składana w odpowiedzi na wezwanie urzędu skarbowego, termin jest już konkretny i wskazany w piśmie. Najczęściej wynosi on 14 dni od dnia doręczenia wezwania, ale zawsze należy kierować się terminem wskazanym przez urząd. Przekroczenie tego terminu może skutkować karą, nawet jeśli sam błąd był drobny i nie wpływał na wysokość VAT.

W e-commerce szybkie reagowanie jest szczególnie ważne, bo wiele błędów ma charakter systemowy. Jeśli korekta się opóźnia, ten sam błąd może pojawić się w kolejnych miesiącach, co znacząco pogarsza sytuację podatnika.

Korekta części ewidencyjnej a korekta części deklaracyjnej

Nie każda korekta JPK_VAT ma taki sam zakres. Kluczowe jest ustalenie, czy błąd dotyczy wyłącznie części ewidencyjnej, czy również części deklaracyjnej.

Jeżeli błąd dotyczy tylko ewidencji, na przykład danych kontrahenta, numeru faktury, daty, oznaczeń GTU albo procedur, a kwoty VAT są prawidłowe, korekta obejmuje wyłącznie część ewidencyjną. Wynik rozliczenia podatku się nie zmienia, ale dane muszą zostać uporządkowane.

Jeżeli natomiast błąd wpływa na wysokość VAT, na przykład przez podwójne odliczenie, zbyt wczesne odliczenie, pominięcie sprzedaży albo błędną stawkę, korekta musi obejmować zarówno część ewidencyjną, jak i deklaracyjną. W takiej sytuacji zmienia się kwota VAT do zapłaty albo do zwrotu i często pojawia się obowiązek zapłaty odsetek.

Przy rozliczeniach kwartalnych JPK_V7K obowiązuje ta sama logika. Jeśli błąd dotyczy miesiąca, w którym składana była wyłącznie ewidencja, korygowana jest tylko ta część. Jeśli dotyczy danych kwartalnych, korekta obejmuje również część deklaracyjną.

Odsetki i czynny żal przy korekcie

Jeżeli korekta powoduje zwiększenie VAT do zapłaty, najczęściej konieczna jest również zapłata odsetek za zwłokę. Odsetki liczone są od dnia, w którym podatek powinien zostać zapłacony, do dnia faktycznej zapłaty. W praktyce oznacza to, że im szybciej złożysz korektę i uregulujesz różnicę, tym mniejsze będą koszty.

W sytuacjach, gdy korekta jest składana z opóźnieniem albo dotyczy istotnych nieprawidłowości, warto rozważyć złożenie czynnego żalu. Jest to formalne zawiadomienie urzędu o popełnieniu naruszenia i jego naprawieniu. W wielu przypadkach pozwala ono uniknąć odpowiedzialności karnej skarbowej, zwłaszcza gdy podatnik sam inicjuje korektę i nie czeka na wezwanie.

Procedura złożenia korekty JPK_VAT

Korekta JPK_VAT polega zawsze na złożeniu nowego, kompletnego pliku za ten sam okres rozliczeniowy, z uwzględnieniem wszystkich danych, zarówno tych poprawnych, jak i skorygowanych. Nie poprawia się pojedynczych pozycji „u urzędu”. Zawsze wysyła się cały plik od nowa, oznaczony jako korekta.

Plik korekty przygotowuje się na podstawie poprawionej ewidencji VAT, następnie podpisuje w taki sam sposób jak plik pierwotny i wysyła do systemu Ministerstwa Finansów. Proces kończy się dopiero w momencie otrzymania UPO, które potwierdza skuteczne przyjęcie korekty.

Jeżeli po złożeniu korekty okaże się, że nadal zawiera ona błąd, możliwe jest złożenie kolejnej korekty. Każda kolejna korekta zastępuje poprzednią i zawsze dotyczy całego okresu rozliczeniowego, a nie tylko różnicy między wersjami. Dlatego tak ważne jest, aby przed wysyłką dokładnie sprawdzić dane i upewnić się, że korekta faktycznie zamyka temat.

W praktyce korekta JPK_VAT nie powinna być traktowana jak porażka, ale jak element porządkowania danych. Dla firm e-commerce, które rosną i skalują sprzedaż, umiejętność sprawnego korygowania błędów jest częścią dojrzałego i bezpiecznego prowadzenia biznesu.

Zmiany w JPK_VAT od 2026 r. – KSeF

Rok 2026 przyniesie jedną z największych zmian w raportowaniu VAT od momentu wprowadzenia JPK_V7. Nie polega ona na likwidacji JPK_VAT ani na zastąpieniu go Krajowym Systemem e-Faktur, lecz na dostosowaniu struktury JPK_V7 do funkcjonowania KSeF i silniejszym powiązaniu danych ewidencyjnych z fakturami elektronicznymi. JPK_VAT pozostaje odrębnym, okresowym raportem składanym do urzędu skarbowego, ale jego zawartość będzie musiała w znacznie większym stopniu „rozmawiać” z danymi zgromadzonymi w KSeF.

Dla przedsiębiorców, zwłaszcza z branży e-commerce, oznacza to zmianę filozofii pracy z ewidencją VAT. Od 2026 roku JPK_VAT nie będzie już tylko podsumowaniem sprzedaży i zakupów za dany miesiąc, ale raportem, który musi być spójny z centralnym rejestrem faktur funkcjonującym w KSeF.

Dostosowanie JPK_V7 do KSeF, a nie „pełna integracja”

Kluczowe jest właściwe zrozumienie charakteru tej zmiany. Od 2026 roku nie dochodzi do „pełnej integracji”, w której JPK_VAT znika albo staje się automatycznym wyciągiem z KSeF. Zgodnie z komunikowanym kierunkiem zmian wprowadzana jest nowa wersja struktury JPK_V7, dostosowana do funkcjonowania systemu e-Faktur. Oznacza to pojawienie się dodatkowych pól i oznaczeń, które pozwalają powiązać pozycje w ewidencji VAT z fakturami wystawionymi lub otrzymanymi przez KSeF.

W praktyce JPK_VAT nadal trzeba przygotować, podpisać i wysłać, ale dane w nim zawarte będą weryfikowane nie tylko wewnętrznie, lecz także w odniesieniu do informacji znajdujących się w KSeF. Rozbieżności, które wcześniej mogły pozostać niezauważone, staną się znacznie łatwiejsze do wykrycia.

Numery KSeF w ewidencji VAT

Jednym z najważniejszych elementów dostosowania JPK_V7 do KSeF jest obowiązek raportowania numerów nadanych fakturom w systemie e-Faktur. W nowej strukturze JPK_V7 przewidziane są pola, które pozwalają jednoznacznie wskazać, że dana faktura została wystawiona lub otrzymana przez KSeF oraz podać jej numer systemowy.

Trzeba jednak jasno zaznaczyć, że szczegółowy zakres tego obowiązku wynika z nowych wersji struktur JPK oraz rozporządzeń wykonawczych, które są publikowane przez Ministerstwo Finansów. Kierunek zmian jest jednoznaczny, ale podatnicy powinni śledzić, jaka wersja struktury JPK_V7 obowiązuje za dany okres rozliczeniowy i jakie dokładnie dane muszą być w niej wykazane.

Dla firm e-commerce oznacza to konieczność technicznego powiązania systemów sprzedażowych, księgowych i KSeF w taki sposób, aby numer e-faktury nie „gubił się” po drodze. Im większa skala sprzedaży, tym większe znaczenie będzie miała automatyczna i poprawna obsługa tych danych.

Nowe oznaczenia dokumentów związane z KSeF

Wraz z dostosowaniem JPK_V7 do KSeF w ewidencji VAT pojawiają się nowe oznaczenia dokumentów, które opisują sposób wystawienia lub pozyskania faktury w kontekście systemu e-Faktur. Chodzi o rozróżnienie faktur zarejestrowanych w KSeF, faktur wystawionych w trybach awaryjnych oraz dokumentów, które z różnych względów nie przechodzą przez system e-Faktur.

Te oznaczenia nie wpływają na wysokość VAT, ale mają ogromne znaczenie formalne. To one pozwalają administracji skarbowej zrozumieć, dlaczego dana faktura ma lub nie ma numeru KSeF i czy jej obecność w JPK_VAT jest zgodna z obowiązującymi zasadami. W praktyce właśnie te oznaczenia mogą stać się jednym z najczęstszych powodów korekt w pierwszym okresie obowiązywania nowych struktur JPK.

Etapowanie obowiązku KSeF a JPK_VAT

Bardzo ważnym elementem, który wymaga doprecyzowania, jest etapowanie obowiązku korzystania z KSeF. System e-Faktur nie stanie się obowiązkowy dla wszystkich przedsiębiorców w jednym momencie. Od 1 lutego 2026 r. obejmie on podmioty o bardzo dużej skali sprzedaży, a od 1 kwietnia 2026 r. pozostałych podatników.

Jednocześnie należy rozróżnić sam obowiązek wystawiania faktur w KSeF od obowiązku składania JPK_VAT w nowej wersji struktury. Z perspektywy podatnika kluczowe jest to, jaka wersja JPK_V7 obowiązuje za dany okres rozliczeniowy. Jeżeli dla danego miesiąca lub kwartału obowiązuje już nowa struktura dostosowana do KSeF, plik JPK_VAT musi zostać przygotowany zgodnie z jej wymaganiami, niezależnie od tego, czy dana firma wystawia już wszystkie faktury w KSeF, czy dopiero przygotowuje się do tego obowiązku.

Jak przygotować firmę e-commerce na zmiany

Przygotowanie do zmian w JPK_VAT w kontekście KSeF nie sprowadza się wyłącznie do aktualizacji programu księgowego. W praktyce oznacza konieczność przejrzenia całego obiegu dokumentów sprzedażowych i zakupowych. System musi wiedzieć, skąd pochodzi faktura, czy została wystawiona w KSeF, czy poza nim, i jak ten fakt odzwierciedlić w ewidencji VAT.

Równie istotne jest przygotowanie zespołu lub osoby odpowiedzialnej za rozliczenia. Od 2026 roku błędy w JPK_VAT będą znacznie częściej wynikały nie z kwot VAT, lecz z niespójności danych między ewidencją a KSeF. Im wcześniej firma zacznie testować nowe schemy, aktualizować integracje i porządkować procedury, tym mniejsze będzie ryzyko nerwowych korekt i problemów po wejściu zmian w życie.

W praktyce KSeF sprawia, że JPK_VAT przestaje być „tylko plikiem do wysyłki”, a staje się końcowym efektem całego ekosystemu sprzedażowego i księgowego. Dla e-commerce to wyzwanie, ale też impuls do uporządkowania procesów, które i tak decydują o skali i bezpieczeństwie biznesu.

Podsumowanie – cały proces w skrócie

JPK_VAT nie jest jednorazowym obowiązkiem „do odhaczenia”, tylko cyklicznym procesem, który zaczyna się dużo wcześniej niż w dniu wysyłki pliku. W praktyce wszystko opiera się na jakości danych w ewidencji VAT. Jeśli ewidencja jest prowadzona na bieżąco, spójnie i w logiczny sposób, przygotowanie JPK_VAT jest formalnością. Jeśli natomiast dane są nieuporządkowane, poprawiane na ostatnią chwilę albo pochodzą z kilku źle zintegrowanych systemów, problemy pojawiają się prędzej czy później.

Cały proces można sprowadzić do kilku następujących po sobie etapów. Najpierw zbierasz i weryfikujesz dane sprzedażowe i zakupowe, dbając o poprawne daty, kontrahentów, stawki VAT oraz oznaczenia. Następnie na tej podstawie generujesz plik JPK_VAT w aktualnej strukturze, sprawdzasz jego spójność i poprawność logiczną, a potem podpisujesz go jedną z dopuszczalnych metod. Wysyłka do Ministerstwa Finansów kończy się dopiero w momencie otrzymania UPO, które jest jedynym realnym dowodem złożenia pliku w terminie. Jeśli UPO nie ma, obowiązek nie został spełniony, niezależnie od tego, co „wydaje się” w systemie.

Jest kilka punktów, o których nie można zapominać niezależnie od skali działalności. Termin 25. dnia miesiąca jest nieprzekraczalny, a odkładanie wysyłki na ostatnie godziny znacząco zwiększa ryzyko problemów technicznych. JPK_VAT zawsze musi być zgodny z aktualną wersją struktury, a korekty składa się w formie nowego, kompletnego pliku, a nie „poprawek do poprzedniego”. Nawet drobne błędy formalne, takie jak nieprawidłowy NIP, błędna data czy brak oznaczenia, mogą skutkować wezwaniem, mimo że kwota VAT się zgadza.

Dla najmniejszych firm i jednoosobowych działalności kluczowe jest uproszczenie procesu i unikanie ręcznego wprowadzania danych tam, gdzie to możliwe. Proste narzędzia ministerialne mogą być wystarczające, o ile liczba dokumentów jest niewielka i przedsiębiorca ma pełną kontrolę nad ewidencją. W firmach e-commerce o większej skali sprzedaży absolutną podstawą staje się program księgowy z dobrą integracją z platformami sprzedażowymi, systemami płatności i magazynem. Automatyzacja nie zwalnia z kontroli, ale znacząco zmniejsza ryzyko powtarzalnych błędów.

W miarę rozwoju firmy warto myśleć o JPK_VAT nie jak o comiesięcznym obowiązku, ale jak o efekcie końcowym całego procesu sprzedażowego. To, co trafia do pliku, jest bezpośrednim odbiciem tego, jak działa sprzedaż, fakturowanie i księgowość. Im lepiej te elementy są ze sobą poukładane, tym mniej stresu, korekt i kontaktów z urzędem skarbowym w przyszłości. W realiach e-commerce to nie tylko kwestia zgodności z przepisami, ale także komfortu prowadzenia biznesu.