Jednoosobowa działalność gospodarcza (JDG) w e-commerce

Spis treści

Jednoosobowa działalność gospodarcza to najprostsza forma prowadzenia firmy w Polsce. Ustawa definiuje ją jako „zorganizowaną działalność zarobkową wykonywaną we własnym imieniu i w sposób ciągły”. W praktyce oznacza to, że właściciel sklepu działa na własny rachunek, podejmuje decyzje samodzielnie i ponosi pełną odpowiedzialność za wyniki swojego biznesu. To on jest marką, on podpisuje umowy, wystawia faktury, płaci podatki i odpowiada za rozwój sklepu. W zamian zyskuje pełną kontrolę nad kierunkiem, w jakim idzie jego firma, oraz swobodę, której nie daje żadna inna forma prawna.

Dla osób działających w e-commerce JDG jest atrakcyjna z kilku powodów. Po pierwsze – formalności są minimalne. Rejestracja zajmuje kilkanaście minut i można ją przeprowadzić całkowicie online przez system CEIDG. Nie potrzeba notariusza, kapitału zakładowego ani długiej listy dokumentów. Po drugie – prowadzenie takiej działalności jest tanie i elastyczne. Można korzystać z ulg w ZUS-ie, wybrać dogodną formę opodatkowania i rozliczać się samodzielnie lub przez prostą księgowość online. Po trzecie – JDG świetnie dopasowuje się do realiów sprzedaży internetowej, w której wielu przedsiębiorców zaczyna od zera, testując pomysły, zanim ich marka rozwinie się na większą skalę.

Nie bez znaczenia jest też psychologiczny aspekt tej formy działalności. Założenie JDG to symboliczny moment – pierwszy krok w stronę bycia „na swoim”. Daje poczucie niezależności i pozwala realnie budować własną markę, nawet jeśli początkowo to tylko kilka zamówień miesięcznie. W świecie, w którym e-commerce rozwija się szybciej niż jakakolwiek inna gałąź gospodarki, JDG staje się naturalnym wyborem dla tych, którzy chcą działać, a nie tylko planować.

W tym artykule przyjrzymy się jednoosobowej działalności gospodarczej z perspektywy e-commerce – praktycznie, krok po kroku i bez żargonu prawniczego. Zaczniemy od tego, czym dokładnie jest JDG i jakie ma cechy, by później przejść przez proces rejestracji online w CEIDG. Omówimy obowiązki wobec ZUS-u i urzędu skarbowego, wybór formy opodatkowania oraz kwestie związane z podatkiem VAT i systemem OSS, który dotyczy sprzedaży do innych krajów Unii Europejskiej. Pokażemy też, jak wygląda podstawowa księgowość w jednoosobowej działalności i jak dbać o bezpieczeństwo finansowe, skoro właściciel JDG odpowiada za zobowiązania całym swoim majątkiem.

Na końcu znajdziesz również omówienie najważniejszych zmian w tzw. pakiecie e-commerce, które mają wpływ na to, jak polscy sprzedawcy rozliczają VAT w Unii Europejskiej. Wszystko po to, żebyś po lekturze wiedział nie tylko, czym jest JDG, ale też jak ją założyć, jak nią zarządzać i jak uniknąć błędów, które mogą kosztować czas, nerwy i pieniądze.

Celem tego tekstu nie jest jedynie opisanie przepisów, ale przede wszystkim pokazanie, jak przełożyć je na codzienność właściciela sklepu internetowego – od momentu kliknięcia „zarejestruj działalność” po pierwsze rozliczenie z urzędem skarbowym. Jeśli planujesz start z e-commerce albo chcesz uporządkować swoją wiedzę o prowadzeniu JDG, ten przewodnik jest właśnie dla Ciebie.

Czym jest jednoosobowa działalność gospodarcza (JDG)

Definicja i kluczowe cechy JDG

Jednoosobowa działalność gospodarcza to najprostsza i najbardziej dostępna forma prowadzenia firmy w Polsce. Ustawa Prawo przedsiębiorców z 6 marca 2018 roku (Dz.U. 2023 poz. 221 z późn. zm.) definiuje działalność gospodarczą jako zorganizowaną działalność zarobkową wykonywaną we własnym imieniu i w sposób ciągły. To właśnie ta definicja stanowi podstawę funkcjonowania setek tysięcy małych firm w kraju – w tym większości sklepów internetowych prowadzonych przez młodych przedsiębiorców.

„Zorganizowana” oznacza, że działalność nie jest przypadkowa – wymaga pewnego zaplecza. To może być nawet prosty sklep internetowy, system płatności online, magazyn w mieszkaniu czy profil firmowy w mediach społecznościowych. „Zarobkowa” odnosi się do celu – czyli generowania przychodu i budowania stabilnego źródła dochodu. „Ciągła” – to kluczowe słowo – podkreśla, że nie chodzi o pojedynczą sprzedaż, lecz o powtarzalne, systematyczne działania.

Działalność wykonywana jest we własnym imieniu, czyli przedsiębiorca działa jako osoba fizyczna – nie spółka, nie fundacja, nie organizacja. To on podpisuje umowy, wystawia faktury, odprowadza podatki i ponosi konsekwencje swoich decyzji biznesowych. Warto też dodać, że JDG nie ma osobowości prawnej, co oznacza, że właściciel i firma to w sensie prawnym ta sama osoba. Przedsiębiorca występuje pod własnym imieniem i nazwiskiem, a jeśli chce – może dodać do tego nazwę handlową (np. „Anna Kowalska Handmade Studio”), zgodnie z art. 43² Kodeksu cywilnego.

Jednym z najważniejszych aspektów JDG jest pełna odpowiedzialność majątkowa przedsiębiorcy. W praktyce oznacza to, że odpowiada on za zobowiązania całym swoim majątkiem – zarówno firmowym, jak i prywatnym. Jeśli pozostaje w związku małżeńskim i nie wprowadził rozdzielności majątkowej, odpowiedzialność może również obejmować majątek wspólny. To właśnie dlatego, gdy działalność zaczyna się rozwijać, wielu właścicieli decyduje się na ubezpieczenie OC firmy lub przekształcenie JDG w spółkę z o.o., by ograniczyć ryzyko finansowe.

Mimo tej odpowiedzialności JDG wciąż pozostaje najczęściej wybieraną formą działalności w Polsce. Dzieje się tak dlatego, że łączy prostotę, szybkość rejestracji i elastyczność w podejmowaniu decyzji. Nie wymaga kapitału zakładowego, notariusza, umowy spółki ani wpisu do KRS. Wystarczy kilka minut, profil zaufany i wniosek online w CEIDG, by zacząć działać legalnie.

Dodatkowym atutem jest swoboda wyboru formy opodatkowania – przedsiębiorca sam decyduje, czy rozlicza się według skali podatkowej, podatku liniowego, ryczałtu czy karty podatkowej. To daje duże możliwości dopasowania obciążeń podatkowych do realnych przychodów i modelu biznesowego sklepu internetowego.

Warto też pamiętać, że po rejestracji JDG właściciel ma obowiązek zgłosić się do ZUS w ciągu 7 dni od rozpoczęcia działalności – nawet jeśli planuje korzystać z ulg, takich jak „Ulga na start” czy „Mały ZUS Plus”. Natomiast rejestracja w CEIDG nie oznacza automatycznie statusu podatnika VAT – rejestracja VAT (formularz VAT-R) to osobna decyzja i staje się obowiązkowa dopiero po przekroczeniu limitu 200 000 zł rocznego obrotu.

W efekcie JDG to forma, która daje młodym przedsiębiorcom maksymalną kontrolę nad własnym biznesem, przy jednoczesnym zachowaniu minimum biurokracji. To nie tylko prosty sposób na rozpoczęcie działalności, ale też solidny fundament pod przyszły rozwój i skalowanie sklepu internetowego.

Dlaczego JDG jest popularna w e-commerce

E-commerce to przestrzeń, w której łatwo wystartować, ale trudno utrzymać się bez elastyczności i szybkiego reagowania na zmiany. Jednoosobowa działalność gospodarcza doskonale wpisuje się w te realia, dlatego większość właścicieli małych sklepów online właśnie od niej zaczyna.

JDG daje pełną swobodę decyzji – przedsiębiorca sam wybiera asortyment, strategię marketingową, system płatności czy kanały sprzedaży. Nie musi konsultować decyzji ze wspólnikami ani czekać na zgodę udziałowców. Jeśli chce z dnia na dzień otworzyć nowy sklep na Shopify, wystartować z marką na Allegro czy uruchomić sprzedaż na Etsy – po prostu to robi.

Kolejnym powodem popularności JDG w e-commerce są niskie koszty rozpoczęcia działalności. Rejestracja w CEIDG jest darmowa, a większość spraw urzędowych można załatwić przez internet. Księgowość można prowadzić samodzielnie w prostych programach online lub powierzyć ekspertowi podatkowemu, który specjalizuje się w obsłudze małych e-commerce’ów. W połączeniu z możliwością korzystania z ulg w ZUS-ie na starcie daje to bardzo korzystne warunki finansowe.

Nie bez znaczenia jest też fakt, że JDG doskonale współgra z platformami sprzedażowymi. Allegro, Amazon, eBay, Shopify, WooCommerce czy Shoper – wszystkie te systemy akceptują jednoosobową działalność gospodarczą jako pełnoprawnego partnera handlowego. W praktyce wystarczy numer NIP, dane firmy i konto bankowe, by rozpocząć sprzedaż.

Wielu młodych przedsiębiorców docenia również poczucie legalności i profesjonalizmu, jakie daje rejestracja JDG. Klienci chętniej kupują od firmy, która wystawia fakturę i ma zarejestrowany NIP, niż od osoby prywatnej sprzedającej „na próbę”. To niewielki krok formalny, ale duży krok wizerunkowy.

Na koniec – JDG pozwala rozwijać się stopniowo. Można zacząć od sprzedaży kilku produktów miesięcznie, testować rynek i dopiero z czasem skalować działalność. Gdy biznes się rozkręci, nic nie stoi na przeszkodzie, by przekształcić JDG w spółkę z o.o., co umożliwia Kodeks spółek handlowych w art. 551–584¹.

W świecie e-commerce, gdzie liczy się szybkość, prostota i niezależność, jednoosobowa działalność gospodarcza jest po prostu naturalnym wyborem. To elastyczne narzędzie, które pozwala młodym przedsiębiorcom działać legalnie, rosnąć w swoim tempie i budować markę bez zbędnych formalności.

Rejestracja JDG krok po kroku

Założenie jednoosobowej działalności gospodarczej to dziś prosty i w pełni cyfrowy proces. Cała procedura odbywa się online, bez wizyt w urzędach, bez opłat i bez konieczności drukowania dokumentów. Dla młodych przedsiębiorców, którzy planują sprzedaż w internecie, to ogromna zaleta – wszystko można załatwić w jednym miejscu, nawet w ciągu kilkudziesięciu minut.

Wniosek CEIDG-1 – jak złożyć online

Podstawą rejestracji działalności gospodarczej jest formularz CEIDG-1, dostępny na portalu www.biznes.gov.pl. To oficjalny serwis rządowy, przez który dokonuje się wpisu do rejestru przedsiębiorców. Wypełnienie wniosku odbywa się w całości online i nie wymaga osobistej wizyty w urzędzie. Rejestracja jest bezpłatna, a system automatycznie przekazuje informacje do wszystkich niezbędnych instytucji – Centralnej Ewidencji i Informacji o Działalności Gospodarczej, Głównego Urzędu Statystycznego, urzędu skarbowego oraz Zakładu Ubezpieczeń Społecznych.

Aby podpisać wniosek, wystarczy profil zaufany lub e-dowód z warstwą elektroniczną. Te narzędzia działają jak podpis elektroniczny, dzięki czemu cały proces można zakończyć w kilka minut, bez drukowania i wysyłania dokumentów. Wniosek CEIDG-1 pozwala od razu wskazać nazwę firmy, numer rachunku bankowego, adres prowadzenia działalności oraz wybraną formę opodatkowania. Warto pamiętać, że adres prowadzenia działalności nie musi być lokalem biurowym. W przypadku sprzedaży internetowej może to być adres mieszkania, magazynu, przestrzeni coworkingowej lub biura wirtualnego – ważne jedynie, aby pod tym adresem możliwe było odbieranie korespondencji urzędowej.

Po złożeniu wniosku przedsiębiorca otrzymuje automatycznie numer REGON, a jeśli nie posiadał go wcześniej – także numer NIP. Działalność może rozpocząć się w dniu wskazanym w formularzu. System CEIDG umożliwia również wpisanie przyszłej daty rozpoczęcia, co pozwala zaplanować formalności z wyprzedzeniem.

Wybór kodów PKD

W trakcie rejestracji należy wskazać kody PKD, czyli Polskiej Klasyfikacji Działalności. To one opisują rodzaj prowadzonej działalności i są wykorzystywane m.in. przez urząd skarbowy, GUS i ZUS. Dla firm zajmujących się e-commerce najważniejszy jest kod 47.91.Z, który obejmuje sprzedaż detaliczną prowadzoną przez internet lub wysyłkowo. Ten kod jest odpowiedni zarówno dla sklepów działających na własnych stronach internetowych, jak i dla sprzedawców na platformach takich jak Allegro, Amazon czy Etsy.

Jeśli działalność obejmuje także inne obszary – na przykład tworzenie oprogramowania, prowadzenie kampanii reklamowych lub sprzedaż produktów cyfrowych – można dodać dodatkowe kody, które opiszą te czynności. Nie ma potrzeby ograniczania się do jednego, jednak jeden kod powinien zostać oznaczony jako główny. To właśnie on będzie wskazywał dominujący charakter działalności. W przyszłości można bez problemu zaktualizować kody PKD, gdy działalność się rozwinie lub zmieni profil. Aktualizacja wpisu w CEIDG jest bezpłatna i odbywa się w ten sam sposób, co rejestracja.

Automatyczne zgłoszenia

Po złożeniu wniosku CEIDG przekazuje dane przedsiębiorcy automatycznie do ZUS, GUS i urzędu skarbowego. Nie oznacza to jednak, że wszystkie obowiązki formalne są już spełnione. Zgodnie z art. 36 ust. 4 ustawy o systemie ubezpieczeń społecznych, przedsiębiorca ma obowiązek w ciągu siedmiu dni od rozpoczęcia działalności złożyć w ZUS odpowiedni formularz – ZUS ZUA, jeśli podlega pełnym ubezpieczeniom społecznym, lub ZUS ZZA, jeśli korzysta z tzw. Ulgi na start i opłaca jedynie składkę zdrowotną. Formularz można złożyć online przez platformę PUE ZUS, osobiście w oddziale lub przez eksperta podatkowego.

Równolegle urząd skarbowy rejestruje przedsiębiorcę jako podatnika PIT. Jeśli planujesz być czynnym podatnikiem VAT, musisz złożyć dodatkowy formularz VAT-R. Można to zrobić elektronicznie lub osobiście w urzędzie skarbowym, najlepiej przed rozpoczęciem pierwszej sprzedaży. Rejestracja VAT jest obowiązkowa dopiero po przekroczeniu limitu 200 tysięcy złotych rocznego obrotu, ale wielu przedsiębiorców decyduje się na nią wcześniej – zwłaszcza ci, którzy planują sprzedaż do innych krajów Unii Europejskiej lub współpracę z firmami B2B.

Po zakończeniu rejestracji warto od razu założyć konto firmowe w banku i wybrać system do księgowości online. W branży e-commerce przydatne są narzędzia, które integrują się z platformami sprzedażowymi, umożliwiają automatyczne generowanie faktur i prowadzenie uproszczonej ewidencji przychodów. Takie rozwiązania pozwalają uniknąć błędów w rozliczeniach i oszczędzają czas, który można poświęcić na rozwój sklepu.

Rejestracja jednoosobowej działalności gospodarczej przez CEIDG to pierwszy i najważniejszy krok w drodze do legalnego prowadzenia sprzedaży online. To formalność, ale o ogromnym znaczeniu – od momentu wpisu w rejestrze Twój pomysł staje się realnym biznesem, który możesz rozwijać, promować i z którego możesz żyć.

ZUS i składki w JDG

Jednym z obowiązków, który pojawia się zaraz po rejestracji jednoosobowej działalności gospodarczej, jest zgłoszenie się do Zakładu Ubezpieczeń Społecznych. Dla wielu początkujących przedsiębiorców to najbardziej nieprzyjemna część formalności, głównie dlatego, że składki ZUS kojarzą się z kosztami. Warto jednak zrozumieć, jak to działa w praktyce – szczególnie że w pierwszych latach prowadzenia firmy przepisy oferują sporo ulg, które mają ułatwić start.

Zgłoszenie do ZUS po rejestracji CEIDG

Po złożeniu wniosku CEIDG dane przedsiębiorcy automatycznie trafiają do systemu ZUS, ale to nie kończy formalności. Każdy właściciel nowo zarejestrowanej działalności musi samodzielnie zgłosić się do ubezpieczeń w terminie siedmiu dni od daty rozpoczęcia działalności. W praktyce oznacza to złożenie jednego z dwóch formularzy – ZUS ZUA, jeśli przedsiębiorca opłaca wszystkie składki (społeczne i zdrowotną), lub ZUS ZZA, jeśli korzysta z ulgi i na początku płaci tylko składkę zdrowotną.

Zgłoszenia można dokonać przez internet, korzystając z Platformy Usług Elektronicznych ZUS, osobiście w oddziale lub przez eksperta podatkowego, który zajmuje się obsługą księgową firmy. Ten krok jest konieczny, bo dopiero po nim przedsiębiorca staje się formalnie płatnikiem składek i może korzystać z ewidencji ubezpieczeniowych oraz raportów ZUS.

W JDG wyróżniamy dwa podstawowe rodzaje ubezpieczeń – społeczne i zdrowotne. Do ubezpieczeń społecznych zaliczają się składki emerytalna, rentowa, wypadkowa i chorobowa (ta ostatnia jest dobrowolna, ale w praktyce wielu przedsiębiorców się na nią decyduje, bo umożliwia korzystanie ze świadczeń w razie choroby). Składka zdrowotna jest obowiązkowa i finansuje prawo do opieki medycznej w ramach Narodowego Funduszu Zdrowia.

Zgłoszenie do ZUS to obowiązek, który wydaje się formalny, ale ma realne konsekwencje. Od poprawności zgłoszenia zależy późniejsza możliwość korzystania ze świadczeń – zasiłków, emerytury czy ubezpieczenia zdrowotnego. Dlatego warto zadbać o to, by dokumenty zostały złożone prawidłowo i na czas.

Ulgi dla nowych przedsiębiorców

ZUS wprowadził kilka rozwiązań, które mają pomóc osobom rozpoczynającym działalność w pierwszych miesiącach prowadzenia firmy. Najbardziej znana jest „ulga na start”, która zwalnia przedsiębiorcę z opłacania składek na ubezpieczenia społeczne przez pierwsze sześć miesięcy od momentu rozpoczęcia działalności. W tym czasie płaci się wyłącznie składkę zdrowotną. To rozwiązanie szczególnie korzystne dla nowych firm w e-commerce, które potrzebują kilku miesięcy, by rozkręcić sprzedaż i zbudować bazę klientów.

Po zakończeniu okresu „ulgi na start” przedsiębiorca może przejść na tzw. preferencyjny ZUS, który obowiązuje przez kolejne 24 miesiące. To forma obniżonych składek, obliczanych od niższej podstawy wymiaru – w praktyce oznacza to mniejsze miesięczne obciążenie i więcej środków na rozwój biznesu. Wysokość składek preferencyjnych jest ustalana corocznie, ale zawsze stanowi ułamek standardowych stawek obowiązujących dla firm bez ulg.

Warto pamiętać, że skorzystanie z ulgi na start i preferencyjnych składek nie jest obowiązkowe – można od razu opłacać pełne składki, jeśli komuś zależy na dłuższym okresie ubezpieczenia lub wyższej emeryturze w przyszłości. Dla większości młodych przedsiębiorców ulgi są jednak kluczowym elementem strategii finansowej – pozwalają ograniczyć koszty stałe w pierwszych miesiącach działalności, gdy przychody dopiero się stabilizują.

Stały ZUS po okresach ulg

Po zakończeniu dwuipółletniego okresu ulg przedsiębiorca przechodzi na tzw. pełny ZUS. Od tego momentu składki są obliczane od podstawy odpowiadającej co najmniej 60 procentom prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej. W 2025 roku oznacza to składki sięgające około dwóch tysięcy złotych miesięcznie (łącznie ze zdrowotną), choć dokładna kwota zależy od wybranej formy opodatkowania i wysokości dochodów.

Od 2022 roku zmieniły się zasady naliczania składki zdrowotnej – nie ma już jednej stałej stawki. Dla przedsiębiorców rozliczających się według skali podatkowej składka zależy od osiągniętego dochodu, natomiast przy podatku liniowym i ryczałcie jest określona kwotowo, w zależności od poziomu przychodów lub dochodów. Ta zmiana sprawiła, że składka zdrowotna stała się bardziej powiązana z rzeczywistą sytuacją finansową firmy, choć jednocześnie utrudniła przewidywanie kosztów z wyprzedzeniem.

W praktyce pełny ZUS oznacza wyższe obciążenie finansowe, ale również pełniejsze zabezpieczenie – w tym prawo do świadczeń emerytalnych, rentowych czy zasiłków. Dla wielu właścicieli sklepów internetowych moment przejścia na stały ZUS jest symbolicznym dowodem, że firma się ustabilizowała i osiągnęła poziom, który pozwala utrzymać regularne przychody.

Choć temat składek budzi emocje, warto traktować je jak stały element prowadzenia działalności. System ulg pozwala wejść w biznes łagodnie, a późniejsze, pełne składki są po prostu ceną za bezpieczeństwo i funkcjonowanie w formalnym systemie. W e-commerce, gdzie większość obowiązków można realizować zdalnie, ZUS staje się jednym z niewielu elementów, które wymagają regularnej uwagi – ale dzięki temu prowadzenie firmy jest w pełni zgodne z prawem i daje poczucie stabilności.

Podatki w jednoosobowej działalności e-commerce

Podatki to temat, który potrafi odstraszyć nawet najbardziej zdeterminowanego przedsiębiorcę, ale zrozumienie ich zasad to klucz do spokojnego prowadzenia biznesu. W przypadku jednoosobowej działalności gospodarczej właściciel sam odpowiada za rozliczenia, dlatego warto od początku wiedzieć, jakie ma możliwości i obowiązki. Dobrze dobrany sposób opodatkowania może znacząco wpłynąć na rentowność sklepu internetowego i jego długofalowy rozwój.

Podatek dochodowy (PIT) – wybór formy opodatkowania

Każdy przedsiębiorca prowadzący JDG musi rozliczać dochód, czyli różnicę między przychodem a kosztami jego uzyskania (z wyjątkiem ryczałtu, gdzie podstawą opodatkowania jest przychód). Ustawodawca przewidział trzy podstawowe formy rozliczeń podatku dochodowego: zasady ogólne, podatek liniowy i ryczałt od przychodów ewidencjonowanych.

Najbardziej uniwersalną opcją są zasady ogólne, które opierają się na skali podatkowej. Dochody do 120 tysięcy złotych rocznie są opodatkowane stawką 12 procent, a nadwyżka – 32 procent. Ten model pozwala korzystać z kwoty wolnej od podatku oraz wspólnego rozliczenia z małżonkiem, dlatego sprawdza się u przedsiębiorców o niższych dochodach lub przy działalności, w której generuje się sporo kosztów.

Podatek liniowy to alternatywa dla osób, które osiągają wyższe dochody i cenią sobie prostotę rozliczeń. Stawka wynosi 19 procent niezależnie od poziomu przychodów. Nie ma tu możliwości wspólnego rozliczenia ani kwoty wolnej od podatku, ale prosty sposób kalkulacji i przewidywalność obciążeń sprawiają, że wielu właścicieli e-commerce decyduje się właśnie na tę formę.

Coraz częściej przedsiębiorcy wybierają również ryczałt od przychodów ewidencjonowanych, szczególnie w przypadku prostych sklepów online, gdzie koszty są stosunkowo niskie. Podatek płacony jest od przychodu, a jego wysokość zależy od rodzaju działalności. Dla sprzedaży towarów przez internet obowiązuje zwykle stawka 3 procent, a dla niektórych usług – 8,5 procent. Ryczałt nie wymaga prowadzenia pełnej księgowości, co czyni go wyjątkowo wygodnym rozwiązaniem dla małych sklepów i freelancerów działających w sieci.

Wybór formy opodatkowania ma długofalowe skutki, dlatego warto omówić go z księgowym lub doradcą podatkowym. Zmiana możliwa jest dopiero od nowego roku podatkowego, więc decyzję należy podjąć świadomie, biorąc pod uwagę zarówno bieżące dochody, jak i plan rozwoju firmy.

Podatek VAT

Drugim kluczowym podatkiem w działalności gospodarczej jest VAT, czyli podatek od towarów i usług. W Polsce obowiązuje zwolnienie podmiotowe z VAT do kwoty 200 tysięcy złotych obrotu rocznie. Przedsiębiorcy, którzy nie przekraczają tego limitu, mogą prowadzić działalność bez obowiązku rejestracji jako czynny podatnik VAT, co znacznie upraszcza księgowość i zmniejsza liczbę formalności.

Po przekroczeniu progu lub dobrowolnym wyborze statusu podatnika VAT należy złożyć formularz VAT-R w urzędzie skarbowym. Od tego momentu sprzedawca wystawia faktury z naliczonym podatkiem VAT, prowadzi ewidencję sprzedaży i zakupów oraz przesyła co miesiąc lub co kwartał jednolity plik kontrolny (JPK_V7). Choć brzmi to skomplikowanie, nowoczesne programy księgowe w dużej mierze automatyzują te procesy, dzięki czemu rozliczenia nie zajmują więcej niż kilka minut miesięcznie.

W przypadku sprzedaży zagranicznej w obrębie Unii Europejskiej szczególne znaczenie ma procedura VAT OSS (One Stop Shop). System ten umożliwia rozliczanie podatku od sprzedaży do klientów indywidualnych z innych krajów UE w jednym miejscu – w Polsce. Zamiast rejestrować się osobno w każdym kraju, przedsiębiorca składa jedną kwartalną deklarację w urzędzie skarbowym i przekazuje należny podatek, który następnie trafia do odpowiednich administracji podatkowych w innych państwach. Obowiązek stosowania OSS powstaje po przekroczeniu łącznej wartości sprzedaży do UE w wysokości 10 tysięcy euro netto rocznie.

Dla właścicieli sklepów internetowych OSS jest ogromnym ułatwieniem. Pozwala legalnie i prosto prowadzić sprzedaż transgraniczną, a jednocześnie utrzymać porządek w rozliczeniach.

Nowe obowiązki – Krajowy System e-Faktur

Warto już teraz pamiętać, że od 1 lutego 2026 roku w Polsce zacznie obowiązywać Krajowy System e-Faktur (KSeF), który obejmie wszystkich przedsiębiorców, również tych prowadzących jednoosobową działalność gospodarczą. Oznacza to, że faktury będą wystawiane i przesyłane w ujednoliconym formacie XML za pośrednictwem systemu Ministerstwa Finansów. Dla wielu firm, w tym e-commerce, będzie to rewolucyjna zmiana w sposobie dokumentowania sprzedaży.

Dlatego już dziś warto wybierać oprogramowanie księgowe, które jest zgodne z KSeF. Większość nowoczesnych systemów online udostępnia integracje z tym systemem lub zapowiada pełną kompatybilność jeszcze przed jego wejściem w życie. Wdrożenie KSeF przyniesie w dłuższej perspektywie korzyści – usprawni obieg dokumentów, przyspieszy rozliczenia i ograniczy ryzyko błędów, choć początkowo będzie wymagało pewnego przyzwyczajenia.

Podatki w JDG to obszar, który wymaga uwagi, ale w dobrze zorganizowanym systemie nie musi być źródłem stresu. Świadomy wybór formy opodatkowania, prawidłowe rozliczanie VAT-u i przygotowanie się do nowych obowiązków, takich jak KSeF, to fundament stabilnego e-commerce. Współczesne narzędzia online sprawiają, że większość formalności da się zautomatyzować, dzięki czemu przedsiębiorca może skupić się na tym, co naprawdę istotne – rozwijaniu swojego sklepu i budowaniu marki.

Najlepszym rozwiązaniem jest jednak po prostu oddanie księgowości w ręce prawdziwych ekspertów – takich jak my! Prowadzimy dokładną i odpowiedzialną księgowość JDG na każdą kieszeń.

Procedura VAT OSS – sprzedaż do Unii Europejskiej

Sprzedaż do konsumentów w innych krajach UE to dla sklepów internetowych naturalny krok, ale też dodatkowe obowiązki podatkowe. Procedura VAT OSS (One Stop Shop) pozwala rozliczać zagraniczny VAT w jednym miejscu – w Polsce – bez konieczności rejestracji w każdym państwie członkowskim. Dzięki temu e-commerce może skalować się transgranicznie bez żonglowania wieloma lokalnymi deklaracjami.

Czym jest VAT OSS i kogo dotyczy

VAT OSS obejmuje sprzedaż B2C do konsumentów w innych państwach UE, zarówno dostawy towarów wysyłkowych, jak i wybrane usługi elektroniczne. Obowiązek stosowania stawek VAT kraju konsumenta powstaje po przekroczeniu łącznego limitu 10 000 euro netto rocznie dla całej Unii. Limit dotyczy sumy sprzedaży w bieżącym roku oraz roku poprzednim i przelicza się go według średniego kursu EBC z 31 grudnia roku poprzedniego. Rejestracja do OSS jest możliwa także dobrowolnie, zanim limit zostanie przekroczony, co bywa wygodne, gdy sprzedaż zagraniczna szybko rośnie.

Rejestracja i deklaracje

Zgłoszenie do procedury odbywa się elektronicznie w e-Urzędzie Skarbowym na formularzu VIU-R, gdzie wskazuje się m.in. datę rozpoczęcia korzystania z OSS. Po rejestracji przedsiębiorca składa kwartalne deklaracje VIU-DO, wykazując łączną sprzedaż do wszystkich krajów UE z podziałem na państwa i właściwe stawki. Termin na złożenie deklaracji upływa 20. dnia miesiąca następującego po zakończeniu danego kwartału. Płatność wykonywana jest jednorazowo w euro na rachunek Drugiego Urzędu Skarbowego Warszawa-Śródmieście, który następnie przekazuje kwoty właściwym administracjom podatkowym w Unii. Procedura OSS nie zastępuje krajowych rozliczeń – sprzedaż krajową i transakcje B2B nadal ujmuje się w JPK_V7 zgodnie z polskimi zasadami.

Zalety VAT OSS

Największą korzyścią jest brak konieczności lokalnych rejestracji VAT w wielu krajach, co upraszcza operacje i ogranicza ryzyko błędów. Równie ważna jest jedna deklaracja kwartalna i jedna płatność w Polsce, mimo sprzedaży do wielu państw. OSS nie służy do rozliczania zakupów – odliczenia podatku naliczonego pozostają w krajowych rozliczeniach VAT, dzięki czemu przedsiębiorca zachowuje pełnię praw do odliczeń w Polsce.

Ewidencje i obowiązki porządkowe

Korzystanie z OSS wymaga prowadzenia odrębnej ewidencji sprzedaży zagranicznej z wyszczególnieniem kraju konsumenta, zastosowanej stawki VAT, daty dostawy i wartości netto. Tę ewidencję trzeba przechowywać przez dziesięć lat od końca roku, którego dotyczy, tak aby na żądanie administracji podatkowych państw UE można było szybko potwierdzić prawidłowość rozliczeń.

Przykład w praktyce

Polski sklep z odzieżą sprzedaje do Niemiec, Francji i Hiszpanii. W 2024 roku łączna sprzedaż B2C do tych krajów wyniosła 45 000 zł netto, co po przeliczeniu według kursu EBC oznacza przekroczenie progu 10 000 euro. Od 2025 roku przedsiębiorca rejestruje się do VAT OSS, stosuje odpowiednio niemiecką, francuską i hiszpańską stawkę VAT w zamówieniach B2C, a po każdym kwartale składa jedną deklarację VIU-DO w e-Urzędzie Skarbowym i dokonuje jednej płatności w euro do Drugiego US Warszawa-Śródmieście. Dzięki temu rozlicza całą sprzedaż unijną w Polsce, bez dodatkowych rejestracji zagranicznych.

Księgowość i ewidencja w JDG e-commerce

Księgowość w e-commerce to dziś znacznie więcej niż dokumenty w segregatorze. To system, który łączy sprzedaż, płatności i podatki w jeden zautomatyzowany proces. W jednoosobowej działalności gospodarczej przedsiębiorca odpowiada za prawidłowe prowadzenie ksiąg samodzielnie lub z pomocą eksperta podatkowego, ale dzięki nowoczesnym narzędziom online jest to coraz prostsze.

Formy ewidencji

Rodzaj prowadzonej ewidencji zależy od wybranej formy opodatkowania. W przypadku rozliczania się na zasadach ogólnych lub podatkiem liniowym stosuje się Księgę Przychodów i Rozchodów (KPiR). To podstawowy rejestr, w którym zapisuje się w porządku chronologicznym wszystkie przychody, wydatki i inne zdarzenia gospodarcze. KPiR pokazuje realny wynik finansowy firmy i stanowi podstawę do obliczenia podatku dochodowego.

W KPiR obowiązuje zasada rzetelności i kompletności – każdy dowód księgowy musi być numerowany, zawierać datę, opis operacji, dane stron, kwoty oraz wskazanie stawki VAT lub podstawy zwolnienia. W e-commerce, gdzie liczba transakcji może być bardzo duża, często stosuje się miesięczne raporty zbiorcze z platform sprzedażowych (np. Allegro, Amazon, Shopify) jako dowód księgowy, do którego dołącza się szczegółowy rejestr transakcji z systemu.

Przedsiębiorcy rozliczający się w formie ryczałtu od przychodów ewidencjonowanych prowadzą uproszczoną ewidencję przychodów, w której wykazuje się wyłącznie przychody – bez uwzględniania kosztów. To prostsze rozwiązanie, które sprawdza się zwłaszcza w przypadku sklepów z niewielkimi wydatkami operacyjnymi.

W praktyce zdecydowana większość przedsiębiorców prowadzi księgi i ewidencje elektronicznie. Takie rozwiązanie pozwala automatycznie generować i wysyłać pliki JPK_V7, a także integrować księgowość z systemami sprzedaży online. Programy takie jak inFakt, wFirma, ifirma.pl czy FakturaXL umożliwiają import danych z Allegro, Shopify, WooCommerce, Shoper czy PayU, co eliminuje potrzebę ręcznego wprowadzania setek zapisów.

Ewidencja VAT

Czynni podatnicy VAT mają obowiązek prowadzenia ewidencji sprzedaży i zakupów VAT. Musi ona obejmować wszystkie transakcje krajowe, unijne i pozaunijne, a także import towarów i usług. Dane te przekazywane są do urzędu skarbowego w formie elektronicznej poprzez plik JPK_V7.

W przypadku e-commerce często pojawia się import usług, np. reklam na Facebooku czy Google Ads, subskrypcji SaaS, platform mailingowych czy oprogramowania. W takich przypadkach przedsiębiorca sam rozlicza VAT należny w Polsce, a jednocześnie ma prawo do jego odliczenia w tej samej deklaracji, jeśli zakup jest związany z działalnością opodatkowaną.

Jeśli firma importuje towary spoza UE, VAT może być rozliczony na podstawie dokumentu celnego PZC lub bezpośrednio w deklaracji VAT (art. 33a ustawy o VAT). W e-commerce, gdzie logistyka często opiera się na wysyłkach międzynarodowych, właściwe ujęcie takich transakcji w ewidencji VAT jest kluczowe dla zachowania zgodności z przepisami.

Sprzedaż rozliczana w systemie VAT OSS (czyli dostawy B2C do krajów UE lub wybrane usługi elektroniczne) nie trafia do krajowego pliku JPK_V7. Dla tych transakcji prowadzi się oddzielną ewidencję OSS, która zawiera dane o kraju konsumenta, zastosowanej stawce VAT, dacie dostawy i wartości sprzedaży netto. Tę ewidencję należy przechowywać przez dziesięć lat od końca roku, którego dotyczy.

Z kolei dokumenty dotyczące krajowych rozliczeń VAT, w tym faktury i pliki JPK, należy przechowywać przez pięć lat od końca roku, w którym upłynął termin płatności podatku.

Dokumentacja sprzedaży internetowej

Każda sprzedaż internetowa generuje zestaw dokumentów – zamówienie, płatność, fakturę, a następnie dowód dostawy. Dla celów księgowych i podatkowych wszystkie te elementy powinny być ewidencjonowane i przechowywane w spójny sposób.

Podstawowym dowodem jest faktura, która może być wystawiana zarówno dla firm, jak i dla osób prywatnych. W e-commerce większość systemów fakturowych automatyzuje ten proces. Od 2026 roku w Polsce stopniowo zacznie obowiązywać Krajowy System e-Faktur (KSeF). Obowiązek wejdzie w życie etapami: od 1 lutego 2026 roku dla dużych podatników (sprzedaż powyżej 200 mln zł brutto rocznie), od 1 kwietnia 2026 roku dla pozostałych przedsiębiorców, a od 1 stycznia 2027 roku dla najmniejszych firm. KSeF obejmie również podatników zwolnionych z VAT, dlatego już teraz warto wybrać oprogramowanie, które zapewnia pełną zgodność z tym systemem.

Dowodami sprzedaży są także potwierdzenia dostawy i listy przewozowe, które stanowią dowód wysyłki towaru. Choć mają formę elektroniczną, są pełnoprawnym dokumentem potwierdzającym wykonanie usługi. W przypadku eksportu lub sprzedaży do UE dokumenty te są niezbędne do potwierdzenia prawa do zastosowania odpowiedniej stawki VAT.

W branży e-commerce istotne są również potwierdzenia płatności z systemów pośredniczących, takich jak PayU, Przelewy24, Stripe czy PayPal. Potwierdzają one moment otrzymania należności i mogą stanowić podstawę zapisu księgowego w KPiR lub ewidencji przychodów.

Warto pamiętać, że nie każda sprzedaż internetowa wymaga kasy fiskalnej. W przypadku sprzedaży wysyłkowej do osób fizycznych możliwe jest zwolnienie z obowiązku stosowania kasy fiskalnej, jeśli spełnione są określone warunki – płatność odbywa się w całości bezgotówkowo na rachunek przedsiębiorcy, dane nabywcy są znane, a towar wysyłany jest na wskazany adres.

Dobrze zorganizowana księgowość to nie tylko obowiązek, ale i narzędzie kontroli finansowej. Pozwala szybko ocenić rentowność, zidentyfikować źródła kosztów i planować rozwój biznesu. W świecie e-commerce, gdzie każda transakcja zostawia cyfrowy ślad, automatyzacja księgowości to nie luksus, lecz standard – i inwestycja, która zawsze się zwraca.

Odpowiedzialność majątkowa przedsiębiorcy

Prowadząc jednoosobową działalność gospodarczą działasz jako Ty – nie jako odrębna osoba prawna. To wygoda i szybkość decyzyjna, ale też pełna odpowiedzialność za zobowiązania firmy. W praktyce granica między „majątkiem firmowym” a „prywatnym” nie istnieje, więc planując rozwój e-commerce warto od razu myśleć o zarządzaniu ryzykiem.

Odpowiedzialność całym majątkiem

JDG nie ma osobowości prawnej, dlatego przedsiębiorca działa we własnym imieniu i na własny rachunek. Za długi i zobowiązania odpowiada całym swoim majątkiem – zarówno tym wykorzystywanym w firmie, jak i prywatnym. Jeśli pozostajesz w małżeństwie, kluczowe znaczenie ma kwestia wspólności majątkowej: egzekucja z majątku wspólnego jest możliwa wtedy, gdy drugi małżonek wyraził zgodę na zaciągnięcie danego zobowiązania, na przykład podpisując umowę kredytu, poręczenia czy leasingu. Gdy takiej zgody nie było, wierzyciel może dochodzić zaspokojenia z majątku osobistego przedsiębiorcy oraz z jego udziału w majątku wspólnym, ale nie z całego majątku wspólnego. Ta różnica bywa decydująca przy większych kontraktach, finansowaniu towaru czy sporach o odszkodowanie.

Jak się zabezpieczyć

Najprostszą tarczą ochronną jest ubezpieczenie odpowiedzialności cywilnej działalności. Polisa OC przejmuje na siebie finansowe skutki szkód wyrządzonych klientom lub kontrahentom – od wadliwego towaru, przez błąd w realizacji zamówienia, po szkody w mieniu. W realiach handlu online coraz częściej sens ma także polisa cyber, która obejmuje skutki ataków hakerskich, wycieków danych, blokady systemów IT i kosztów odtworzeniowych. Dobrze dobrany pakiet OC + cyber to niewielki miesięczny koszt w porównaniu z ryzykiem utraty reputacji czy wielotygodniowego przestoju sklepu.

Skutecznym narzędziem ochrony rodziny jest rozdzielność majątkowa. Można ją ustanowić w dowolnym momencie – u notariusza w formie umowy majątkowej lub, w sytuacjach spornych, na wniosek jednego z małżonków przez sąd. Rozdzielność nie zmienia odpowiedzialności przedsiębiorcy, ale „odcina” majątek współmałżonka od skutków zobowiązań z JDG, co ma znaczenie zwłaszcza przy kredytach obrotowych, leasingach czy długich łańcuchach dostaw.

Wraz z rozwojem biznesu sensowne staje się rozważenie przekształcenia w spółkę z ograniczoną odpowiedzialnością. Spółka z o.o. jest odrębnym podmiotem prawnym i to ona odpowiada za swoje zobowiązania, a wspólnik co do zasady ryzykuje do wysokości wniesionego kapitału. Przekształcenie odbywa się na podstawie przepisów KSH i zapewnia ciągłość praw i obowiązków (sukcesję generalną), bez likwidacji dotychczasowej działalności. Po przekształceniu przedsiębiorca staje się wspólnikiem, a spółka uzyskuje własny NIP i REGON; w praktyce można zachować ciągłość podatkową przy dopełnieniu formalności w urzędzie skarbowym. Warto pamiętać o minimalnym kapitale zakładowym wynoszącym 5 000 zł, który często i tak bywa symboliczny wobec realnej skali operacji e-commerce.

Myśląc o codziennym „higienie ryzyka”, dobrze jest łączyć kilka prostych zasad: nie podpisywać umów bez uważnej analizy limitów odpowiedzialności i kar umownych, nie finansować się na granicy płynności, utrzymywać dokumentację i korespondencję z dostawcami w porządku oraz dbać o zabezpieczenia techniczne sklepu i systemów płatności. W praktyce wiele JDG przez lata działa bez sporów i roszczeń – to efekt rozsądnej ostrożności, właściwych polis i wyboru momentu, w którym przekształcenie w spółkę z o.o. staje się naturalnym krokiem skalowania, a nie nerwową reakcją na problem.

Podsumowanie

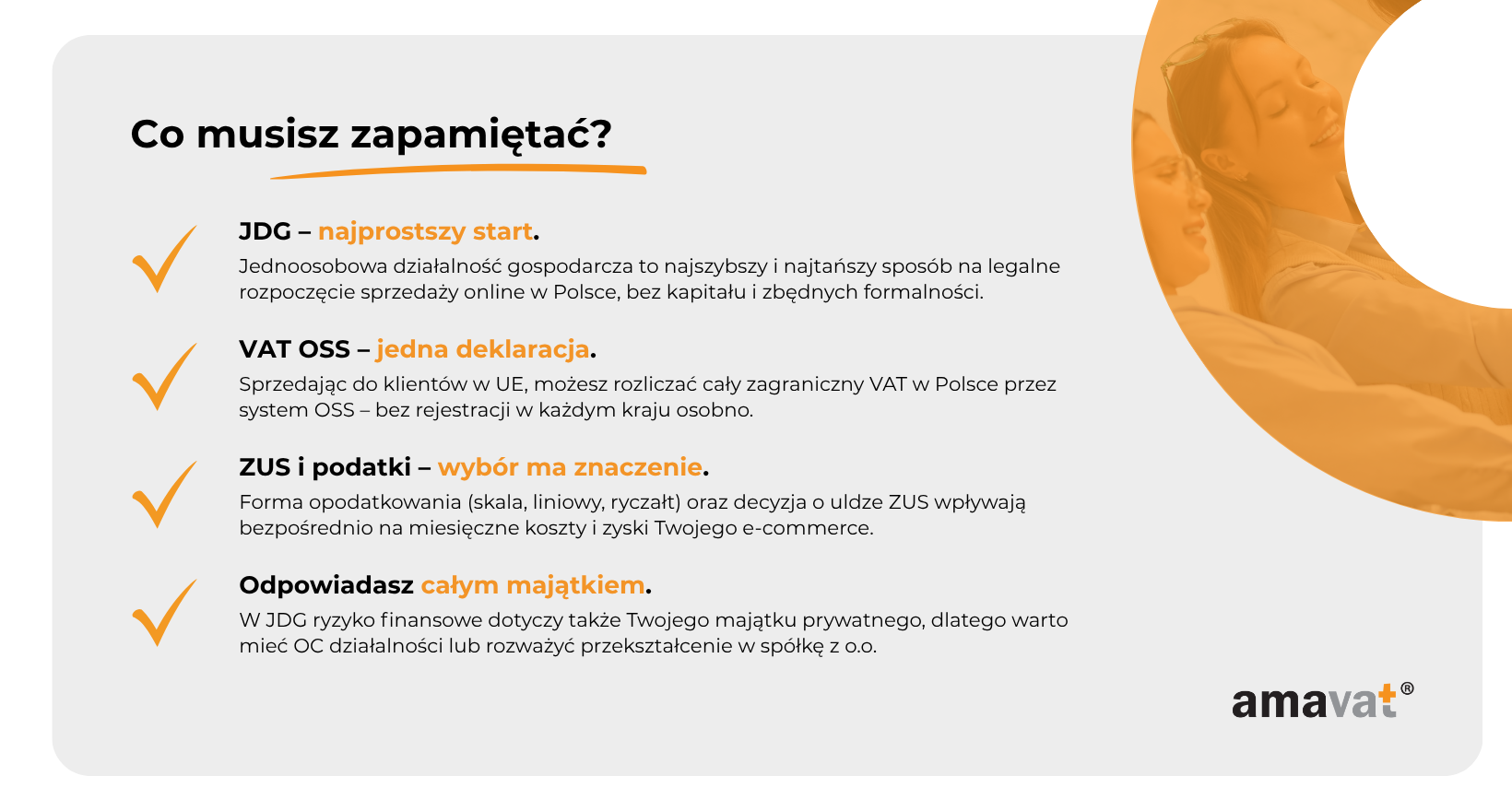

Jednoosobowa działalność gospodarcza pozostaje najprostszą i najszybszą formą wejścia w świat e-commerce. To sposób na legalne prowadzenie sklepu internetowego bez kapitału zakładowego, skomplikowanej biurokracji i wielomiesięcznych procedur. Rejestracja w CEIDG zajmuje dosłownie kilka minut, a rozpoczęcie sprzedaży jest możliwe niemal od razu – to jeden z powodów, dla których JDG stanowi punkt startowy dla tysięcy polskich przedsiębiorców internetowych.

Na początku najważniejsze są trzy decyzje: wybór formy opodatkowania, kwestia VAT-u i sposób rozliczania składek ZUS. Te elementy definiują, jak będą wyglądały comiesięczne obowiązki i jakie koszty poniesie firma. Właściwe dobranie formy opodatkowania (skala, liniowy, ryczałt) potrafi zmienić rentowność całego biznesu, dlatego warto poświęcić chwilę na analizę z księgowym, zanim padnie ostateczny wybór.

Dla przedsiębiorców sprzedających do innych krajów Unii Europejskiej ogromnym ułatwieniem jest procedura VAT OSS (One Stop Shop). Pozwala ona na rozliczenie całego unijnego VAT-u w jednym miejscu – w Polsce – zamiast rejestracji w każdym kraju osobno. Dzięki temu sprzedaż międzynarodowa staje się prostsza i bardziej przejrzysta, a małe sklepy mogą bezpiecznie rozszerzać działalność poza granice kraju.

W miarę jak e-commerce się rozwija, rośnie też poziom ryzyka i skala operacji. Na tym etapie warto pomyśleć o dodatkowych zabezpieczeniach – ubezpieczeniu OC działalności, cyberpolisie, rozdzielności majątkowej, a z czasem także o przekształceniu JDG w spółkę z ograniczoną odpowiedzialnością, która ogranicza ryzyko osobiste przedsiębiorcy.

Jednoosobowa działalność gospodarcza to idealna forma na start – szybka, tania i elastyczna. Pozwala przetestować pomysł na biznes, zbudować markę, rozwinąć kanały sprzedaży i zdobyć pierwszych klientów bez nadmiernych formalności. Ale gdy biznes zaczyna się rozkręcać, warto traktować JDG nie jako cel sam w sobie, lecz jako etap – pierwszy krok w drodze do stabilnej, skalowalnej i bezpiecznej firmy w świecie e-commerce.