Jakie wskaźniki finansowe powinien śledzić właściciel sklepu online? (ROAS, CAC, LTV, ROI)

Spis treści

W tym momencie wiele osób zaczyna interesować się tematami takimi jak księgowość JDG, podatki, VAT w JDG czy podatek dochodowy. To naturalne, bo księgowość działalności gospodarczej jest obowiązkowa i nikt nie chce problemów z urzędem skarbowym. Problem w tym, że sama księgowość jednoosobowej firmy nie odpowiada na najważniejsze pytanie młodego przedsiębiorcy: czy to, co robię, naprawdę się opłaca i czy ten sklep ma sens w dłuższej perspektywie.

Tu właśnie wchodzą wskaźniki finansowe. Nie są one wiedzą akademicką ani narzędziem tylko dla dużych spółek. W e-commerce, nawet prowadzonym w formie JDG, to one decydują o tym, czy pieniądze wydawane na reklamy, narzędzia, magazyn czy obsługę sklepu faktycznie wracają do Ciebie z zyskiem. Bez nich łatwo wpaść w pułapkę rosnących obrotów i jednoczesnego braku gotówki, co jest jedną z najczęstszych przyczyn zamykania młodych sklepów online.

Dane finansowe pozwalają podejmować decyzje na chłodno, zamiast opierać się na intuicji lub chwilowych wynikach. Dzięki nim możesz ocenić, czy kampania reklamowa ma sens, czy koszt pozyskania klienta nie jest zbyt wysoki, czy klienci wracają i ile realnie są warci dla Twojego biznesu. To szczególnie ważne w kontekście JDG podatków, bo podatek dochodowy, kwota wolna od podatku czy VAT w JDG nie interesują się tym, czy „na koniec coś zostanie”. Urząd skarbowy patrzy na liczby, a Ty powinieneś robić dokładnie to samo.

W tym artykule skupimy się na czterech wskaźnikach, które są absolutną podstawą w e-commerce i jednocześnie da się je zrozumieć bez finansowego żargonu. ROAS pokaże Ci, czy reklamy faktycznie zarabiają. CAC odpowie na pytanie, ile naprawdę kosztuje zdobycie jednego klienta. LTV pozwoli zrozumieć, ile pieniędzy klient przynosi w dłuższym czasie, a nie tylko przy pierwszym zamówieniu. ROI z kolei spina wszystko w całość i pomaga ocenić, czy dana inwestycja w ogóle ma sens.

Jeśli prowadzisz lub planujesz prowadzić sklep internetowy w ramach JDG i chcesz ogarniać finanse lepiej niż tylko przez faktury i rozliczenia księgowe, te wskaźniki będą dla Ciebie ważniejsze niż większość skomplikowanych pojęć z zakresu księgowości ecommerce. W kolejnych sekcjach pokażemy je w prosty, praktyczny sposób, bez zbędnej teorii i z myślą o realnych decyzjach, które podejmuje właściciel sklepu online.

ROAS – Return on Advertising Spend

ROAS to jeden z pierwszych wskaźników, z którymi styka się właściciel sklepu internetowego. Najczęściej dlatego, że pojawia się bezpośrednio w panelach reklamowych, takich jak Google Ads czy Meta Ads. Dla osoby prowadzącej JDG w e-commerce to zazwyczaj pierwszy moment, w którym zaczyna się myślenie nie tylko o sprzedaży, ale o tym, czy reklamy faktycznie mają sens finansowy. ROAS jest prosty, szybki do sprawdzenia i bardzo kuszący, bo daje jedno konkretne число. Właśnie dlatego trzeba dobrze rozumieć, co on pokazuje, a czego absolutnie nie mówi.

Czym jest ROAS i co dokładnie mierzy?

ROAS to wskaźnik, który pokazuje, ile przychodu generuje każda złotówka wydana na reklamę. Jest to metryka stricte reklamowa. Nie dotyczy całej firmy, nie pokazuje sytuacji finansowej JDG jako całości i nie ma bezpośredniego związku z księgowością działalności gospodarczej. ROAS odpowiada tylko na jedno pytanie: ile sprzedaży wygenerowały konkretne kampanie reklamowe w stosunku do tego, ile na nie wydano.

To ważne rozróżnienie, bo wiele osób na początku prowadzenia sklepu online traktuje ROAS jak wyrocznię. Jeśli ROAS jest wysoki, uznają, że biznes działa dobrze. Jeśli niski, zakładają, że coś jest nie tak. Tymczasem ROAS nie mierzy zysku. Mierzy przychód z reklamy. To oznacza, że nie bierze pod uwagę kosztów produktów, wysyłki, magazynu, obsługi sklepu, podatków ani tego, jak wygląda księgowość jednoosobowej firmy.

Różnica między ROAS a rentownością jest kluczowa. Rentowność mówi o tym, ile pieniędzy realnie zostaje w kieszeni po odjęciu wszystkich kosztów, w tym takich jak podatek dochodowy w JDG, VAT w JDG czy składki. ROAS pokazuje tylko fragment tego obrazu. Może wyglądać świetnie, a jednocześnie sklep może nie zarabiać albo nawet generować stratę.

Jak obliczyć ROAS?

Obliczenie ROAS jest bardzo proste. W praktyce polega na podzieleniu przychodu wygenerowanego z reklam przez koszt tych reklam. Jeśli wydajesz tysiąc złotych na kampanię i dzięki niej sprzedajesz produkty za pięć tysięcy złotych, ROAS wynosi pięć. Czasami spotyka się zapis procentowy, wtedy będzie to pięćset procent.

Choć wzór jest prosty, w praktyce pojawia się wiele błędów. Najczęstszy z nich polega na braniu pod uwagę całej sprzedaży ze sklepu, a nie tylko tej, która faktycznie pochodzi z reklam. Inny błąd to nieuwzględnianie rabatów, zwrotów albo anulowanych zamówień. Zdarza się też, że ROAS liczony jest na podstawie danych z jednego narzędzia, które nie do końca pokrywają się z rzeczywistą sprzedażą widoczną w systemie sklepu lub w dokumentach księgowych.

Warto pamiętać, że ROAS nie ma nic wspólnego z takimi pojęciami jak kwota wolna od podatku czy rozliczenia VAT. To narzędzie stricte marketingowe, które dopiero w połączeniu z innymi danymi zaczyna mieć sens biznesowy.

Przykład ROAS w sklepie internetowym

Wyobraź sobie prostą sytuację. Prowadzisz sklep internetowy w ramach JDG i sprzedajesz produkty za pomocą reklam w Google. W danym miesiącu wydajesz dwa tysiące złotych na reklamy. Z tych reklam pochodzi sprzedaż o wartości dziesięciu tysięcy złotych.

W takiej sytuacji ROAS wynosi pięć. Oznacza to, że każda złotówka wydana na reklamę wygenerowała pięć złotych przychodu. Na pierwszy rzut oka wygląda to bardzo dobrze. Problem w tym, że nadal nie wiesz, ile z tych pieniędzy faktycznie zostaje po odjęciu kosztów towaru, wysyłki, prowizji, podatków i księgowości ecommerce. ROAS daje sygnał, że reklama działa sprzedażowo, ale nie mówi jeszcze, czy biznes jest zdrowy finansowo.

Jak interpretować ROAS w e-commerce?

W e-commerce często mówi się o tym, że niski ROAS to wartości poniżej trzech, średni to okolice czterech, a wysoki to pięć i więcej. Takie liczby pojawiają się często w artykułach branżowych i rozmowach z agencjami marketingowymi. Trzeba jednak podchodzić do nich ostrożnie.

To, czy dany ROAS jest dobry, zależy od marży, modelu biznesowego i kosztów stałych. Sklep z wysoką marżą może pozwolić sobie na niższy ROAS i nadal zarabiać. Sklep z niską marżą potrzebuje znacznie wyższego ROAS, żeby pokryć wszystkie koszty i jeszcze zapłacić podatek dochodowy w JDG.

Benchmarki rynkowe mogą być pewnym punktem odniesienia, ale nie powinny być celem samym w sobie. Dla jednego sklepu ROAS na poziomie czterech będzie świetnym wynikiem, a dla innego oznaką problemów. Kluczowe jest połączenie ROAS z realnymi kosztami prowadzenia działalności gospodarczej.

Kiedy ROAS wprowadza w błąd?

ROAS bardzo łatwo może wprowadzić w błąd, jeśli patrzy się na niego w oderwaniu od reszty biznesu. Najczęstszy problem to brak uwzględnienia kosztów operacyjnych. Reklama może generować sprzedaż, ale jeśli koszty pakowania, wysyłki, zwrotów i obsługi klienta są wysokie, to przychód z reklamy szybko się rozpływa.

Szczególnie niebezpieczna jest sytuacja, w której sprzedajesz produkty o niskiej marży. W takim przypadku nawet wysoki ROAS może nie wystarczyć, żeby sklep był rentowny. Dla wielu początkujących przedsiębiorców to moment zaskoczenia, bo liczby w panelu reklamowym wyglądają dobrze, a na koncie brakuje pieniędzy na zapłatę VAT w JDG albo zaliczki na podatek.

ROAS nie pokazuje też, czy klient wróci na kolejne zakupy. Może się okazać, że reklamy świetnie sprzedają, ale tylko jednorazowo, a koszt pozyskania klientów jest zbyt wysoki w dłuższej perspektywie.

Narzędzia do mierzenia ROAS

ROAS najczęściej mierzy się za pomocą narzędzi reklamowych i analitycznych. Dane pochodzą zwykle z Google Ads, Meta Ads oraz systemów analitycznych podpiętych do sklepu. Ważne jest, aby dane o sprzedaży były poprawnie zbierane i przypisywane do kampanii reklamowych, bo bez tego ROAS traci sens.

Na poziomie JDG warto pamiętać, że ROAS to tylko jeden z elementów układanki. Nie zastąpi on ani księgowości JDG, ani kontroli podatków, ani analizy całkowitej opłacalności biznesu. Jest jednak bardzo dobrym punktem wyjścia do zrozumienia, czy pieniądze wydawane na reklamy w e-commerce faktycznie pracują na rozwój sklepu.

CAC – Customer Acquisition Cost

Jeśli ROAS pokazuje, czy reklamy sprzedają, to CAC pokazuje coś znacznie ważniejszego z punktu widzenia właściciela JDG. CAC mówi, ile naprawdę kosztuje Cię zdobycie jednego klienta. Nie jednego kliknięcia, nie jednego zamówienia, tylko konkretnej osoby, która po raz pierwszy kupiła w Twoim sklepie. To właśnie dlatego CAC jest jednym z kluczowych wskaźników wzrostu w e-commerce i jednocześnie jednym z najczęściej ignorowanych na początku działalności.

Dla wielu młodych przedsiębiorców CAC jest momentem otrzeźwienia. Sprzedaż rośnie, reklamy działają, ale gdy zaczynasz liczyć pełne koszty pozyskania klientów, okazuje się, że wzrost sklepu kosztuje więcej, niż się wydawało. A to ma bezpośrednie przełożenie na to, czy po zapłaceniu podatków, składek i kosztów księgowości jednoosobowej firmy zostaje realny dochód.

Czym jest CAC i dlaczego jest kluczowy?

CAC to średni koszt pozyskania jednego nowego klienta w danym okresie. Nie chodzi tu tylko o pieniądze wydane na reklamy, ale o wszystkie koszty, które ponosisz po to, żeby ktoś po raz pierwszy kupił w Twoim sklepie. CAC pokazuje więc realny koszt wzrostu biznesu, a nie tylko koszt kampanii reklamowej.

To bardzo ważne rozróżnienie, bo koszt reklamy to tylko część całej układanki. Jeśli wydajesz pieniądze na Google Ads czy reklamy w social mediach, to widzisz je od razu w panelu reklamowym. Ale oprócz tego płacisz za narzędzia, platformę sklepu, obsługę marketingu, czasem za zewnętrzne usługi albo własny czas, który też ma swoją wartość. CAC zbiera to wszystko w jedną liczbę i pokazuje, ile faktycznie kosztuje Cię zdobycie klienta.

Z perspektywy JDG i tematów takich jak księgowość działalności gospodarczej czy podatek dochodowy, CAC jest kluczowy, bo pozwala ocenić, czy model biznesowy w ogóle ma sens. Jeśli koszt pozyskania klienta jest zbyt wysoki, to nawet przy rosnącej sprzedaży możesz mieć problem z płynnością i regularnym opłacaniem zobowiązań.

Jak obliczyć CAC krok po kroku?

Podstawowy sposób liczenia CAC jest prosty. Bierzesz wszystkie koszty marketingu i sprzedaży z danego okresu i dzielisz je przez liczbę nowych klientów pozyskanych w tym samym czasie. Jeśli w ciągu miesiąca wydałeś określoną kwotę i zdobyłeś konkretną liczbę nowych klientów, CAC pokazuje średni koszt jednego z nich.

Kluczowe jest jednak to, jakie koszty uwzględniasz. W CAC powinny znaleźć się nie tylko wydatki na reklamy, ale też koszty narzędzi marketingowych, oprogramowania, abonamentów, a w wielu przypadkach również wynagrodzenia lub koszty współpracy z osobami zajmującymi się marketingiem. W JDG często pomija się własny czas, bo „przecież i tak się tym zajmuję”, ale z biznesowego punktu widzenia to błąd. Czas właściciela też jest kosztem.

CAC nie wynika bezpośrednio z dokumentów księgowych, takich jak KPiR, ale dane do jego policzenia bardzo często pochodzą właśnie z księgowości ecommerce. Faktury za reklamy, narzędzia czy usługi marketingowe to realne koszty, które później wpływają na dochód i wysokość podatku.

Przykład obliczania CAC

Wyobraź sobie, że prowadzisz sklep internetowy w ramach JDG i analizujesz wyniki za kwartał. W tym czasie wydałeś czterdzieści pięć tysięcy złotych na marketing i sprzedaż. W tej kwocie mieszczą się reklamy, narzędzia oraz wsparcie zewnętrzne. W tym samym okresie sklep pozyskał trzystu nowych klientów, czyli osób, które kupiły po raz pierwszy.

W takiej sytuacji CAC wynosi sto pięćdziesiąt złotych. Oznacza to, że średnio tyle kosztuje Cię zdobycie jednego nowego klienta. Sama liczba nie jest ani dobra, ani zła. Jej sens pojawia się dopiero wtedy, gdy zestawisz ją z tym, ile ten klient zostawia w sklepie oraz jakie masz koszty prowadzenia działalności, w tym podatki i VAT w JDG.

CAC per kanał marketingowy

Jednym z najczęstszych błędów jest liczenie jednego, „globalnego” CAC dla całego sklepu i traktowanie go jako ostatecznej odpowiedzi. W praktyce taki CAC niewiele mówi. Różne kanały marketingowe działają zupełnie inaczej i przyciągają różnej jakości klientów.

Reklamy płatne często dają szybkie efekty, ale mogą generować wysoki CAC. SEO działa wolniej, ale z czasem potrafi znacząco obniżyć koszt pozyskania klienta. Social media mogą budować relacje, ale nie zawsze przekładają się bezpośrednio na sprzedaż. Programy afiliacyjne mają inne koszty i inne ryzyka.

Dlatego CAC warto liczyć osobno dla poszczególnych kanałów. Dopiero wtedy widzisz, które działania faktycznie wspierają rozwój sklepu, a które tylko generują ruch i koszty. To szczególnie ważne w JDG, gdzie budżety są ograniczone, a każda decyzja ma bezpośredni wpływ na finanse osobiste przedsiębiorcy.

Jak obniżać CAC bez obniżania jakości klientów?

Obniżanie CAC nie polega na tym, żeby ciąć wszystko po kolei i szukać najtańszych kliknięć. Taka droga często prowadzi do pozyskiwania klientów, którzy kupują raz i nigdy nie wracają. W dłuższej perspektywie to nie rozwiązuje problemów finansowych, tylko je pogłębia.

Lepszym podejściem jest poprawa jakości działań marketingowych. Lepsze dopasowanie reklam do oferty, lepsza strona produktu, prostszy proces zakupowy czy budowanie zaufania sprawiają, że więcej osób decyduje się na zakup bez zwiększania budżetu. To automatycznie obniża CAC.

W praktyce obniżanie CAC bardzo często idzie w parze z lepszym zrozumieniem klientów i ich potrzeb. A to z kolei ułatwia kontrolę kosztów, planowanie podatków i prowadzenie księgowości JDG w sposób bardziej przewidywalny. CAC przestaje być wtedy tylko liczbą, a zaczyna być realnym narzędziem do zarządzania wzrostem sklepu internetowego.

LTV – Lifetime Value klienta

Jeśli CAC mówi, ile kosztuje Cię zdobycie klienta, to LTV odpowiada na pytanie, które dla wielu właścicieli JDG w e-commerce okazuje się przełomowe: ile ten klient jest dla mnie realnie wart w czasie. To moment, w którym myślenie o sklepie internetowym przestaje kręcić się tylko wokół pojedynczej sprzedaży, a zaczyna dotyczyć całej relacji z klientem. Dla osób, które dopiero wchodzą w temat księgowości ecommerce i próbują zrozumieć, skąd biorą się pieniądze na podatki, VAT w JDG i prywatne wynagrodzenie, LTV często porządkuje całą układankę.

Czym jest LTV i dlaczego zmienia sposób myślenia o marketingu?

LTV, czyli Lifetime Value, to szacunkowa wartość klienta w całym okresie jego relacji ze sklepem. Mówiąc prościej, LTV pokazuje, ile pieniędzy przeciętny klient zostawi w Twoim sklepie nie tylko przy pierwszym zamówieniu, ale przez cały czas, w którym do Ciebie wraca i kupuje kolejne produkty.

To zupełnie inna perspektywa niż patrzenie na pojedynczą transakcję. Na początku prowadzenia JDG w e-commerce wiele osób skupia się wyłącznie na tym, żeby sprzedać jak najwięcej tu i teraz. Problem w tym, że takie podejście bardzo często prowadzi do decyzji, które wyglądają dobrze w krótkim terminie, ale psują wyniki finansowe w dłuższej perspektywie. LTV zmusza do myślenia długoterminowego.

W e-commerce lojalność klientów ma ogromne znaczenie. Klient, który wraca, kosztuje mniej niż nowy. Nie trzeba go ponownie przekonywać reklamą, często ufa marce i kupuje szybciej. Z punktu widzenia księgowości jednoosobowej firmy oznacza to bardziej przewidywalne przychody, łatwiejsze planowanie podatków i mniejszy stres związany z płynnością finansową.

Jak obliczyć LTV?

Najprostszy sposób liczenia LTV opiera się na trzech elementach. Bierzesz średnią wartość zamówienia, mnożysz ją przez to, jak często klient kupuje w ciągu roku, a następnie przez liczbę lat, przez które pozostaje klientem. Ten wzór nie jest idealny, ale daje bardzo dobrą bazę do zrozumienia, o jakich kwotach w ogóle mówimy.

Istnieją też bardziej rozbudowane sposoby liczenia LTV, które uwzględniają takie elementy jak odpływ klientów czy średni przychód przypadający na jedną osobę. W praktyce jednak, zwłaszcza na etapie startu JDG, nie ma sensu komplikować tego na siłę. LTV nie musi być policzone co do złotówki. Ma dawać kierunek i pomagać w podejmowaniu decyzji.

Warto też jasno zaznaczyć, że LTV nie jest wskaźnikiem księgowym ani podatkowym. Nie znajdziesz go w dokumentach takich jak KPiR, nie ma bezpośredniego wpływu na VAT w JDG czy podatek dochodowy. Jest to narzędzie analityczne, które bazuje na danych sprzedażowych i pomaga zrozumieć przyszłą wartość klientów.

Przykład LTV w sklepie online

Załóżmy, że prowadzisz sklep internetowy jako jednoosobową działalność gospodarczą. Średnia wartość zamówienia w Twoim sklepie wynosi dwieście złotych. Przeciętny klient robi cztery zakupy w ciągu roku i wraca do sklepu przez trzy lata.

W takiej sytuacji LTV jednego klienta wynosi dwa tysiące czterysta złotych. To oznacza, że statystycznie jedna osoba przynosi Twojemu sklepowi właśnie taką kwotę przychodu w całym okresie relacji. To zupełnie zmienia sposób patrzenia na koszty marketingu. Nagle wydatek na pozyskanie klienta nie jest już oceniany tylko przez pryzmat pierwszego zamówienia.

Relacja LTV do CAC – kluczowy wskaźnik skalowania

Sam LTV, podobnie jak sam CAC, niewiele mówi bez kontekstu. Prawdziwa wartość pojawia się wtedy, gdy zestawisz te dwa wskaźniki ze sobą. Relacja LTV do CAC pokazuje, czy koszt pozyskania klienta ma ekonomiczny sens w dłuższym czasie.

W praktyce często przyjmuje się, że LTV powinno być co najmniej kilka razy wyższe niż CAC. Jeśli koszt pozyskania klienta wynosi sto pięćdziesiąt złotych, a jego LTV to dwa tysiące złotych, model wygląda zdrowo. Jeśli jednak CAC zbliża się do LTV, to znak, że biznes może mieć problem z rentownością, nawet jeśli sprzedaż rośnie.

Ten wskaźnik jest szczególnie ważny dla JDG, bo właściciel sklepu bardzo szybko odczuwa skutki złych decyzji finansowych. Zbyt niski stosunek LTV do CAC oznacza, że pieniądze wydawane na rozwój nie wracają w wystarczającym stopniu, co utrudnia regularne opłacanie podatków, składek i innych kosztów prowadzenia działalności gospodarczej.

Jak zwiększać LTV w praktyce?

Zwiększanie LTV rzadko polega na agresywnym podnoszeniu cen. W e-commerce znacznie częściej chodzi o to, żeby klienci wracali i kupowali częściej. Powracający klienci są fundamentem stabilnego sklepu online, szczególnie prowadzonego w formie JDG.

Jednym ze sposobów na zwiększenie LTV jest budowanie relacji z klientem po zakupie. Dobra komunikacja, przypomnienia, sensowne oferty dopasowane do wcześniejszych zakupów sprawiają, że klient nie zapomina o sklepie. Programy lojalnościowe również potrafią znacząco wpłynąć na to, jak długo klient pozostaje aktywny.

Ważną rolę odgrywa też umiejętne proponowanie produktów uzupełniających lub droższych wariantów. Upselling i cross-selling, jeśli są robione z głową, zwiększają wartość koszyka bez pogarszania doświadczenia klienta. W efekcie LTV rośnie, a koszt pozyskania klienta rozkłada się na większą liczbę transakcji.

Z perspektywy księgowości JDG i finansów osobistych przedsiębiorcy wyższe LTV oznacza większą przewidywalność. Łatwiej zaplanować wydatki, podatki i inwestycje, a prowadzenie sklepu internetowego przestaje być ciągłą walką o kolejną sprzedaż. LTV sprawia, że e-commerce zaczyna działać jak biznes, a nie jednorazowa akcja sprzedażowa.

ROI – Return on Investment

ROI to wskaźnik, który spina w całość wszystko to, o czym była mowa wcześniej. Jeśli ROAS dotyczył reklam, CAC kosztu pozyskania klienta, a LTV wartości klienta w czasie, to ROI odpowiada na najbardziej podstawowe pytanie każdego właściciela JDG: czy to, w co inwestuję pieniądze, realnie się opłaca. To właśnie ROI jest najbliżej codziennych decyzji finansowych, podatków i tego, ile faktycznie zostaje z prowadzenia sklepu internetowego.

Dla osób prowadzących jednoosobową działalność gospodarczą ROI jest szczególnie ważne, bo nie ma tu bufora w postaci dużych rezerw finansowych. Każda większa inwestycja, czy to w reklamę, nową technologię czy rozwój platformy, wpływa bezpośrednio na prywatny budżet przedsiębiorcy i jego zdolność do regulowania zobowiązań.

Czym jest ROI i czym różni się od ROAS?

ROI, czyli Return on Investment, mierzy zwrot z inwestycji jako całości. W przeciwieństwie do ROAS nie skupia się na samych przychodach z reklam, ale bierze pod uwagę wszystkie koszty oraz realny zysk. ROI pokazuje, czy dana inwestycja przyniosła więcej pieniędzy, niż pochłonęła, i w jakiej skali.

Różnica między ROI a ROAS jest fundamentalna. ROAS odpowiada na pytanie, czy reklama generuje sprzedaż. ROI odpowiada na pytanie, czy po odjęciu wszystkich kosztów ta sprzedaż przynosi zysk. ROAS może być wysoki, a ROI niskie lub nawet ujemne. Dla JDG to bardzo istotne, bo podatki, VAT w JDG i składki liczone są od realnych wyników finansowych, a nie od ładnych liczb w panelu reklamowym.

ROI jest więc metryką całościową. Nie interesuje jej, z jakiego kanału pochodzi sprzedaż ani jak wygląda atrybucja marketingowa. Liczy się tylko to, czy inwestycja jako całość poprawia sytuację finansową działalności gospodarczej.

Jak obliczyć ROI w e-commerce?

Podstawowy wzór na ROI jest prosty. Najpierw liczysz zysk netto z danej inwestycji, czyli przychód minus wszystkie koszty, które były konieczne, żeby ten przychód wygenerować. Następnie dzielisz ten zysk przez koszt inwestycji i wyrażasz wynik w procentach.

Kluczowym elementem jest tutaj prawidłowe policzenie zysku netto. W e-commerce oznacza to uwzględnienie kosztów produktów, wysyłki, prowizji, obsługi sklepu, marketingu oraz wszelkich innych wydatków związanych z daną inwestycją. W kontekście JDG i księgowości jednoosobowej firmy warto pamiętać, że zysk netto w rozumieniu ROI nie musi być identyczny z dochodem podatkowym. To dwa różne pojęcia.

Z punktu widzenia księgowości działalności gospodarczej dochód podatkowy służy do obliczenia podatku dochodowego, uwzględniając takie elementy jak koszty uzyskania przychodu czy kwota wolna od podatku. ROI natomiast służy do oceny sensu biznesowego inwestycji. Te dwa światy korzystają z podobnych danych, ale odpowiadają na inne pytania.

Przykład ROI dla inwestycji w sklep online

Załóżmy, że inwestujesz w rozwój sklepu internetowego. Wydajesz dwadzieścia tysięcy złotych na nową platformę, lepsze integracje i poprawę szybkości strony. Dzięki tym zmianom w ciągu kilku miesięcy sprzedaż rośnie, generując dodatkowe przychody na poziomie trzydziestu pięciu tysięcy złotych. Jednocześnie ponosisz dziesięć tysięcy złotych dodatkowych kosztów operacyjnych związanych z obsługą większej liczby zamówień.

W takiej sytuacji zysk netto z inwestycji wynosi dwadzieścia pięć tysięcy złotych. ROI wynosi więc sto dwadzieścia pięć procent. Chodzi tu o zysk liczony na potrzeby oceny inwestycji, czyli dodatkowy przychód pomniejszony o koszty operacyjne, odnoszony do poniesionego kosztu inwestycji, a nie o dochód księgowy czy podatkowy. Oznacza to, że inwestycja nie tylko się zwróciła, ale wygenerowała dodatkowy zysk. Taka analiza pozwala podejmować racjonalne decyzje, zamiast opierać się na intuicji lub chwilowych wzrostach sprzedaży.

Podobnie można analizować inwestycje w reklamę, nowe narzędzia czy rozwój oferty. ROI daje wspólną miarę, dzięki której różne decyzje biznesowe da się porównać między sobą.

Jak interpretować ROI w dłuższym okresie?

Jednym z częstych błędów jest ocenianie ROI wyłącznie w krótkim okresie. W e-commerce wiele inwestycji nie przynosi natychmiastowego zwrotu. Na początku ROI może być niskie albo nawet ujemne, co nie zawsze oznacza, że decyzja była błędna.

Inwestycje w technologię, markę czy poprawę doświadczenia klienta często zaczynają się zwracać dopiero po kilku miesiącach. Dla JDG oznacza to konieczność pogodzenia się z chwilowym obciążeniem finansowym i odpowiedniego zaplanowania podatków, VAT w JDG oraz innych zobowiązań. Krótkoterminowe straty mogą być akceptowalne, jeśli w dłuższej perspektywie prowadzą do stabilniejszego i bardziej dochodowego biznesu.

Dlatego ROI najlepiej analizować w kontekście czasu i celów biznesowych. Nie każda inwestycja musi dawać natychmiastowy zwrot. Najważniejsze jest to, czy w dłuższym okresie poprawia ona kondycję finansową sklepu internetowego i ułatwia prowadzenie działalności gospodarczej w sposób przewidywalny i bezpieczny.

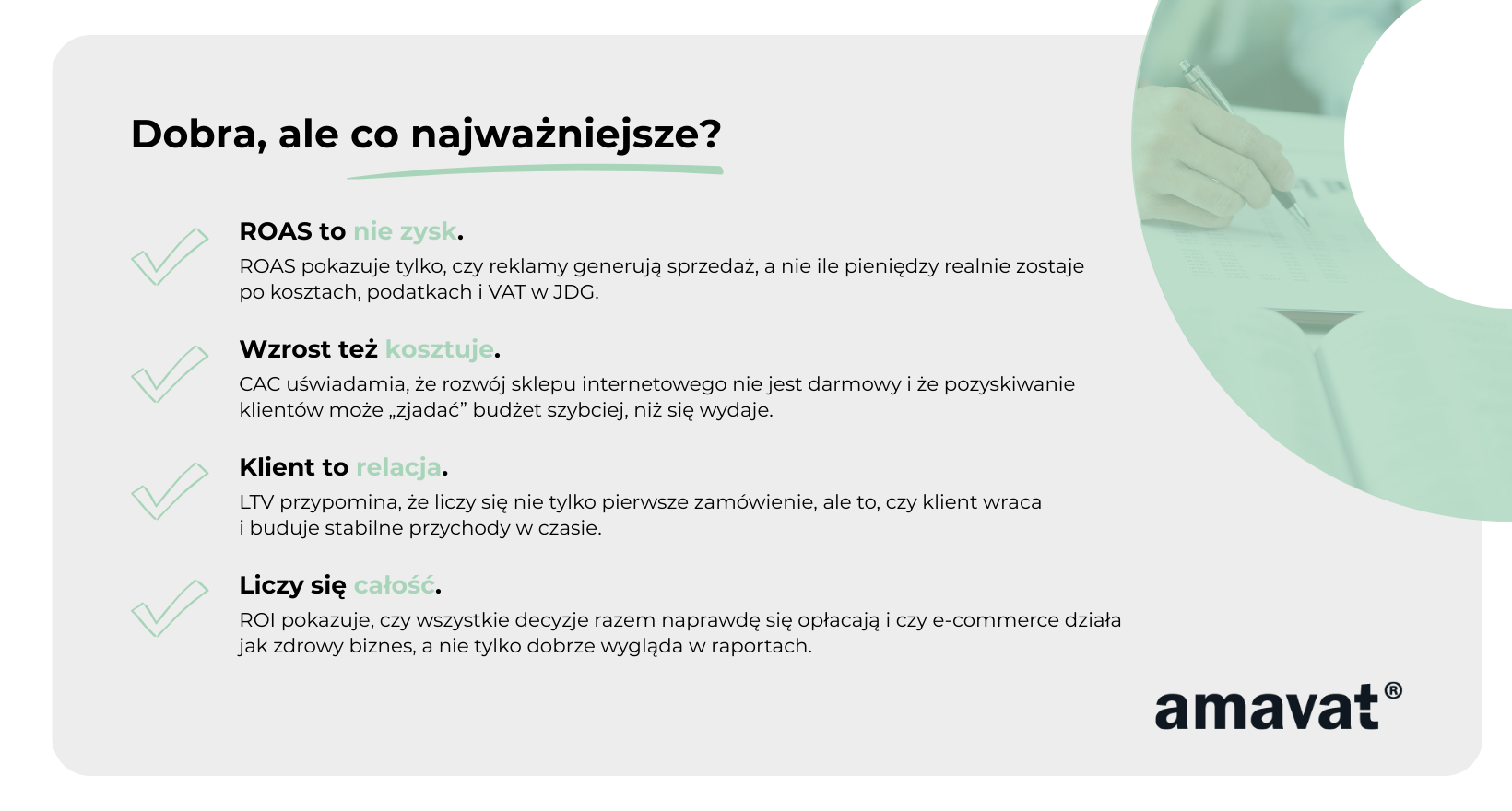

Jak łączyć ROAS, CAC, LTV i ROI w jednym modelu decyzyjnym?

Na tym etapie widać już wyraźnie, że każdy z tych wskaźników odpowiada na inne pytanie. Problem zaczyna się wtedy, gdy właściciel sklepu online próbuje oprzeć wszystkie decyzje na jednej liczbie. To bardzo częste w JDG, bo na początku brakuje czasu, doświadczenia i spokojnej przestrzeni do analizy danych. Efekt bywa ten sam: sklep sprzedaje coraz więcej, a pieniędzy realnie nie przybywa.

W e-commerce, szczególnie prowadzonym jako jednoosobowa działalność gospodarcza, kluczowe jest połączenie kilku perspektyw naraz. Dopiero wtedy dane zaczynają pomagać w podejmowaniu decyzji, zamiast wprowadzać w fałszywe poczucie bezpieczeństwa.

Dlaczego pojedynczy wskaźnik nie wystarczy

Każdy wskaźnik opisuje tylko fragment rzeczywistości. ROAS może wyglądać bardzo dobrze, a mimo to sklep może mieć problem z zapłatą VAT w JDG albo zaliczki na podatek dochodowy. CAC może być niski, ale jeśli klienci kupują tylko raz, wzrost szybko się wypala. LTV może wyglądać obiecująco na papierze, ale jeśli jego „wypracowanie” wymaga dużych i długotrwałych nakładów, ROI może się po prostu nie spinać.

Pojedyncza metryka nigdy nie pokazuje pełnego obrazu. Dla początkującego przedsiębiorcy to szczególnie niebezpieczne, bo decyzje podejmowane na podstawie jednej liczby bardzo szybko przekładają się na realne problemy finansowe. W JDG nie ma bufora bezpieczeństwa, więc błędy w analizie danych są odczuwalne niemal natychmiast.

Dlatego ROAS, CAC, LTV i ROI trzeba traktować jak jeden system naczyń połączonych, a nie cztery niezależne wskaźniki.

Przykładowy schemat decyzyjny właściciela sklepu

Najprościej myśleć o tych wskaźnikach jako o kolejnych krokach w procesie podejmowania decyzji. Pierwsze pytanie zawsze brzmi: czy reklamy w ogóle sprzedają. Tu pojawia się ROAS. Jeśli kampanie nie generują sprzedaży, dalsza analiza traci sens, bo nie ma czego optymalizować.

Jeśli sprzedaż z reklam się pojawia, kolejne pytanie dotyczy kosztu wzrostu. W tym miejscu wchodzi CAC. To on pokazuje, ile naprawdę kosztuje zdobycie jednego klienta i czy rozwój sklepu nie jest zbyt drogi. Dzięki CAC widać, czy pieniądze wydawane na marketing nie zjadają całego budżetu, zanim pojawi się realny zysk.

Następnie pojawia się perspektywa LTV. Tu zmienia się sposób myślenia o kliencie. LTV odpowiada na pytanie, czy koszt pozyskania klienta ma sens w dłuższym czasie. Wyższy CAC może być uzasadniony, jeśli klient wraca i kupuje wielokrotnie. Z kolei niski CAC niewiele znaczy, jeśli relacja kończy się na jednym zamówieniu.

Na końcu wszystko spina ROI. To on ocenia sens całości inwestycji, niezależnie od tego, jak dobrze wyglądają pojedyncze metryki marketingowe. ROI pokazuje, czy po uwzględnieniu wszystkich kosztów związanych z daną decyzją biznesową inwestycja faktycznie poprawia sytuację finansową sklepu. Podatki i VAT w JDG nie są elementem wzoru ROI same w sobie, ale w praktyce mają znaczenie, bo wpływają na to, ile pieniędzy realnie zostaje do dyspozycji właściciela.

Optymalne wartości i relacje między wskaźnikami

Wielu początkujących przedsiębiorców szuka jednej „magicznej” liczby, która powie im, czy sklep działa dobrze. W praktyce takich uniwersalnych wartości nie ma. Są natomiast zdrowe relacje między wskaźnikami, które pomagają ocenić kierunek, w jakim zmierza biznes.

ROAS powinien być na tyle wysoki, żeby sprzedaż miała szansę pokryć koszty produktów i operacyjne, ale jego optymalna wartość zawsze zależy od marży. CAC powinien być wyraźnie niższy niż LTV, bo tylko wtedy wzrost ma ekonomiczny sens. LTV z kolei powinno rosnąć wraz z dojrzałością sklepu, co oznacza, że klienci wracają, a marka buduje zaufanie.

Najważniejszy jest jednak obraz całości. Jeśli relacja LTV do CAC jest zdrowa, a ROI dodatnie w dłuższym okresie, to nawet chwilowe wahania ROAS czy wzrost kosztów nie muszą oznaczać problemów. Dla właściciela JDG to ogromna zmiana perspektywy. Zamiast reagować nerwowo na każdą zmianę w panelu reklamowym, zaczynasz podejmować decyzje w oparciu o pełny obraz finansowy sklepu.

W tym momencie e-commerce przestaje być chaotycznym zbiorem działań marketingowych, a zaczyna działać jak uporządkowany biznes, który da się planować, rozwijać i bezpiecznie prowadzić w ramach jednoosobowej działalności gospodarczej.

Jak wdrożyć monitoring wskaźników w praktyce?

Teoria wskaźników finansowych jest ważna, ale w praktyce wygrywa prostota i regularność. Właściciel JDG w e-commerce nie potrzebuje rozbudowanych systemów analitycznych ani skomplikowanych raportów, które zajmują pół dnia i niewiele z nich wynika. Kluczem jest takie wdrożenie monitoringu ROAS, CAC, LTV i ROI, żeby realnie pomagał w podejmowaniu decyzji, a nie był kolejnym obowiązkiem odkładanym „na później”.

Monitoring wskaźników powinien być możliwie prosty, powtarzalny i oparty na danych, które i tak już zbierasz przy okazji prowadzenia sklepu i księgowości działalności gospodarczej.

Niezbędne narzędzia analityczne

Na początek warto jasno powiedzieć jedno: do monitorowania podstawowych wskaźników nie potrzebujesz drogiego oprogramowania ani zespołu analityków. W większości przypadków wystarczy kilka dobrze połączonych narzędzi, które i tak są standardem w e-commerce.

Podstawą jest system analityczny, który zbiera dane o sprzedaży i źródłach ruchu. To on pozwala ocenić, skąd biorą się zamówienia i jaki przychód generują reklamy. Drugim filarem są panele reklamowe, bo to z nich pochodzi informacja o kosztach kampanii, bez której nie da się policzyć ROAS ani części CAC. Trzecim elementem są dane kosztowe, czyli faktury i wydatki widoczne w księgowości JDG. To one pozwalają zrozumieć, ile naprawdę kosztuje marketing, narzędzia i rozwój sklepu.

Na tym etapie nie chodzi o perfekcję. Wystarczy, że dane są spójne i regularnie aktualizowane. Monitoring wskaźników ma pomagać w decyzjach, a nie służyć do tworzenia idealnych raportów księgowych. Księgowość jednoosobowej firmy i analityka biznesowa to dwa różne światy, ale korzystają z tych samych liczb.

Jak często analizować wskaźniki?

Jednym z najczęstszych błędów jest zaglądanie do wskaźników albo zbyt często, albo zbyt rzadko. Codzienne sprawdzanie ROAS czy CAC zwykle prowadzi do nerwowych decyzji, bo e-commerce naturalnie ma wahania dzień do dnia. Z kolei analizowanie danych raz na kwartał sprawia, że reagujesz zbyt późno.

Dla większości JDG optymalnym rytmem jest analiza tygodniowa i miesięczna. Tydzień pozwala szybko zauważyć problemy z reklamami, gwałtowny wzrost kosztów albo spadek sprzedaży. Miesiąc daje już pełniejszy obraz tego, jak wygląda CAC, czy klienci wracają i czy LTV zaczyna się stabilizować.

ROI najlepiej analizować w dłuższym okresie. To wskaźnik, który rzadko ma sens w skali tygodnia. Inwestycje w rozwój sklepu, technologię czy marketing często zwracają się po kilku miesiącach, więc ROI warto oceniać w ujęciu kwartalnym albo półrocznym. Taki rytm dobrze współgra też z rozliczeniami podatkowymi, zaliczkami na podatek dochodowy i planowaniem VAT w JDG.

Dashboardy i raportowanie

Najlepszy dashboard to taki, który faktycznie oglądasz. Nie musi być idealny ani bardzo rozbudowany. W praktyce wystarczy jedno miejsce, w którym widzisz kilka kluczowych liczb: przychody, koszty reklam, liczbę nowych klientów oraz uproszczone wartości ROAS, CAC i LTV. Dzięki temu nie musisz za każdym razem przekopywać się przez różne systemy.

Dashboard powinien odpowiadać na proste pytania. Czy reklamy sprzedają. Czy koszt pozyskania klienta rośnie czy spada. Czy klienci wracają. Czy inwestycje, które robisz, mają szansę się zwrócić. Jeśli dashboard pomaga odpowiedzieć na te pytania w kilka minut, to znaczy, że spełnia swoją rolę.

Raportowanie nie musi być formalne ani skomplikowane. Dla właściciela JDG często wystarczy krótka, regularna analiza, która kończy się jednym wnioskiem lub decyzją. Monitoring wskaźników ma dawać poczucie kontroli nad finansami sklepu, a nie być kolejnym obowiązkiem obok faktur, podatków i kontaktu z biurem rachunkowym.

Wdrożony w ten sposób monitoring sprawia, że e-commerce przestaje być nieprzewidywalny. Liczby zaczynają wspierać decyzje, a prowadzenie sklepu internetowego w ramach jednoosobowej działalności gospodarczej staje się bardziej uporządkowane i bezpieczne finansowo.

Najczęstsze błędy właścicieli sklepów online przy analizie wskaźników

Na etapie startu sklepu internetowego wiele decyzji podejmowanych jest intuicyjnie. To naturalne, szczególnie gdy prowadzi się JDG i jednocześnie zajmuje sprzedażą, marketingiem, obsługą klientów i księgowością działalności gospodarczej. Problem pojawia się wtedy, gdy wskaźniki finansowe zaczynają być traktowane wybiórczo albo w ogóle ignorowane. W praktyce kilka powtarzalnych błędów odpowiada za większość problemów z rentownością w e-commerce.

Skupianie się wyłącznie na ROAS

Najczęstszym błędem jest patrzenie tylko na ROAS i traktowanie go jako głównego wyznacznika sukcesu sklepu. Wysoki ROAS daje złudne poczucie kontroli. Reklamy sprzedają, liczby w panelu wyglądają dobrze, więc pojawia się przekonanie, że biznes działa poprawnie.

Problem w tym, że ROAS nie pokazuje, ile pieniędzy realnie zostaje po odjęciu wszystkich kosztów. Nie uwzględnia marży, kosztów operacyjnych ani obciążeń takich jak VAT w JDG czy podatek dochodowy. Sklep może generować coraz większy przychód z reklam, a jednocześnie mieć coraz mniej gotówki na koncie. Dla właściciela JDG to szczególnie bolesne, bo problemy finansowe bardzo szybko przekładają się na prywatne zobowiązania.

ROAS jest dobrym wskaźnikiem na początku analizy, ale opieranie całej strategii wyłącznie na nim niemal zawsze prowadzi do błędnych decyzji.

Ignorowanie LTV

Drugim częstym błędem jest całkowite pomijanie LTV. Wielu początkujących przedsiębiorców patrzy na klienta tylko przez pryzmat pierwszego zamówienia. Jeśli sprzedaż się zgadza, temat uznawany jest za zamknięty.

Tymczasem brak analizy LTV sprawia, że nie wiesz, czy klienci wracają, ile są warci w dłuższym czasie i czy koszt ich pozyskania ma sens. Bez tej wiedzy łatwo ciąć budżety marketingowe tam, gdzie tak naprawdę budują one przyszłe przychody. Ignorowanie LTV często prowadzi też do błędnych wniosków na temat opłacalności sklepu, szczególnie gdy koszty pozyskania klientów rosną.

Z perspektywy księgowości JDG brak powracających klientów oznacza większą niestabilność przychodów. To utrudnia planowanie podatków, zaliczek i bieżących wydatków, a prowadzenie działalności staje się bardziej ryzykowne.

Brak rozbicia CAC na kanały

Trzecim częstym błędem jest liczenie jednego, zbiorczego CAC dla całego sklepu i traktowanie go jako jedynej miary kosztu wzrostu. Taki „globalny” CAC niewiele mówi, bo różne kanały marketingowe działają zupełnie inaczej i przyciągają różnej jakości klientów.

Jeśli nie rozbijasz CAC na kanały, nie wiesz, które działania faktycznie napędzają rozwój sklepu, a które tylko generują koszty. Możesz inwestować coraz więcej w kanał, który daje tanich, ale jednorazowych klientów, jednocześnie ograniczając działania, które w dłuższej perspektywie budują LTV i stabilność biznesu.

Dla JDG to szczególnie niebezpieczne, bo budżety są ograniczone, a każda nietrafiona decyzja marketingowa szybko odbija się na płynności finansowej. Brak rozbicia CAC na kanały sprawia, że rozwój sklepu przestaje być świadomym procesem, a zaczyna przypominać zgadywanie oparte na niepełnych danych.

Unikanie tych trzech błędów nie wymaga zaawansowanej wiedzy ani skomplikowanych narzędzi. Wystarczy konsekwentnie patrzeć na wskaźniki razem, zamiast wybierać tylko te, które akurat wyglądają najlepiej.

Podsumowanie: Które wskaźniki naprawdę powinien śledzić właściciel sklepu online?

Na początku prowadzenia sklepu internetowego bardzo łatwo wpaść w pułapkę liczb, które wyglądają dobrze, ale niewiele mówią o realnej sytuacji finansowej. Przychód rośnie, zamówienia się pojawiają, a mimo to prowadzenie JDG zaczyna być coraz bardziej stresujące. Właśnie dlatego wskaźniki finansowe są tak ważne, pod warunkiem że są dobrze rozumiane i używane razem, a nie wybiórczo.

ROAS jest pierwszym sygnałem, czy reklamy w ogóle spełniają swoją rolę. Pokazuje, czy wydane pieniądze generują sprzedaż i czy kampanie mają sens na najbardziej podstawowym poziomie. Sam w sobie nie mówi nic o zysku, ale bez niego trudno ocenić, czy marketing działa.

CAC pozwala spojrzeć głębiej i zrozumieć, ile naprawdę kosztuje wzrost sklepu. Dzięki niemu widać, czy rozwój nie jest zbyt drogi i czy pieniądze wydawane na marketing nie zjadają przyszłych zysków. Dla osoby prowadzącej jednoosobową działalność gospodarczą to kluczowe, bo CAC bardzo szybko pokazuje, czy model biznesowy jest zdrowy.

LTV zmienia perspektywę z jednorazowej sprzedaży na relację z klientem. Pokazuje, ile przeciętny klient jest wart w czasie i czy koszt jego pozyskania ma sens w dłuższej perspektywie. To właśnie LTV pozwala podejmować spokojniejsze decyzje marketingowe i budować stabilniejsze przychody, co ma ogromne znaczenie przy planowaniu podatków, VAT w JDG i bieżących wydatków.

ROI spina wszystko w całość. To on odpowiada na pytanie, czy inwestycje w reklamę, technologię czy rozwój sklepu faktycznie się opłacają. ROI nie zastępuje księgowości JDG ani rozliczeń podatkowych, ale pomaga zrozumieć, czy biznes jako całość zmierza w dobrym kierunku i czy pieniądze pracują tak, jak powinny.

Jeśli dopiero zaczynasz i masz ograniczone zasoby, nie musisz od razu liczyć wszystkiego idealnie. Najrozsądniejszym punktem startu jest połączenie ROAS i CAC, bo te wskaźniki najszybciej pokazują, czy marketing działa i ile kosztuje rozwój. Kolejnym krokiem jest spojrzenie na LTV, nawet w bardzo uproszczonej formie, żeby zrozumieć, czy klienci wracają i budują wartość sklepu w czasie. ROI przychodzi naturalnie jako podsumowanie większych decyzji inwestycyjnych i pozwala spojrzeć na e-commerce jak na biznes, a nie serię pojedynczych działań.

Najważniejsze jest jednak podejście. Wskaźniki finansowe nie są celem samym w sobie. Mają pomagać w podejmowaniu decyzji, porządkować chaos i dawać poczucie kontroli nad finansami. Gdy ROAS, CAC, LTV i ROI zaczynają być analizowane razem, prowadzenie sklepu internetowego w ramach jednoosobowej działalności gospodarczej staje się bardziej przewidywalne, spokojniejsze i po prostu bezpieczniejsze finansowo.