Jakie obowiązki ma czynny podatnik VAT w e-commerce na co dzień?

Spis treści

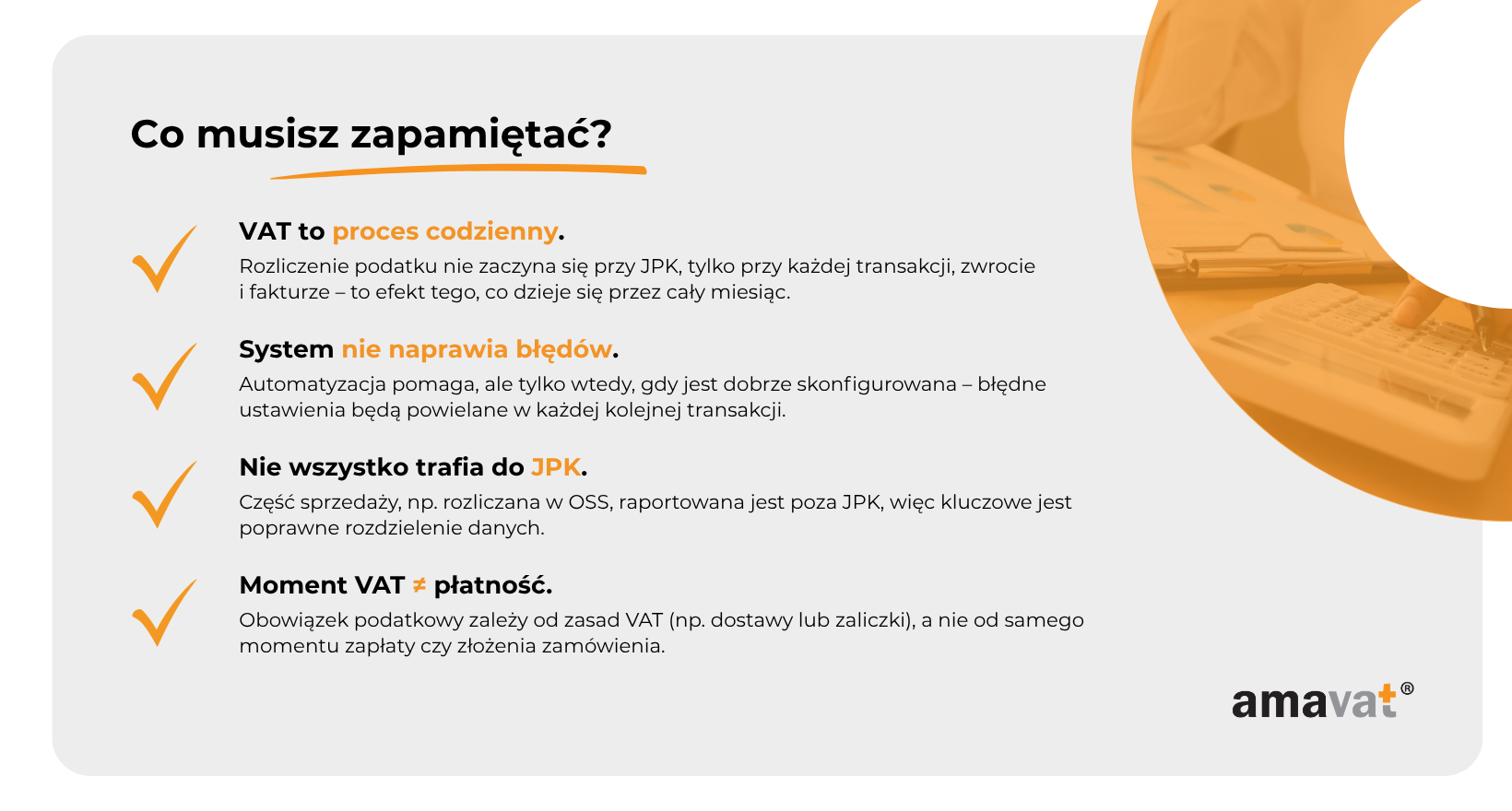

Bycie czynnym podatnikiem VAT w e-commerce to nie jest jednorazowa decyzja ani formalność, którą „załatwia się na początku działalności”. To raczej system naczyń połączonych, który działa każdego dnia, często w tle, ale ma bardzo konkretne konsekwencje. Każda sprzedaż, każdy zwrot, każda faktura kosztowa i każda płatność wpływają na to, ile podatku zapłacisz, co pokażesz w ewidencji i czy Twoje rozliczenia będą spójne z tym, co widzi urząd skarbowy. W praktyce oznacza to, że VAT w e-commerce to nie tylko obowiązek miesięczny, ale proces, który dzieje się non stop.

I tutaj pojawia się kluczowa różnica między klasycznym biznesem a sprzedażą online. W tradycyjnym modelu masz zazwyczaj ograniczoną liczbę transakcji, często z tymi samymi kontrahentami, w jednym kraju i w jednej walucie. W e-commerce sytuacja jest zupełnie inna. Sprzedaż może odbywać się równolegle w Polsce i za granicą, przez własny sklep i platformy typu marketplace, do klientów indywidualnych i firm, w różnych stawkach VAT i w różnych reżimach podatkowych. Do tego dochodzą zwroty, korekty, płatności rozbite na kilka systemów oraz integracje między sklepem, systemem księgowym i narzędziami do fakturowania.

Efekt jest taki, że VAT przestaje być prostym „dodaniem 23% do ceny”, a zaczyna przypominać układankę, w której każdy element musi się zgadzać. Wystarczy jedna nieścisłość w ewidencji, błędna stawka dla sprzedaży zagranicznej albo nieprawidłowe oznaczenie w pliku JPK_V7, żeby pojawiły się problemy. I co ważne, te problemy rzadko wynikają ze złej woli. Najczęściej to efekt braku zrozumienia zasad albo niedopasowanych procesów w firmie.

Dlatego w tym artykule nie chodzi o suche przepisy, tylko o praktyczne zrozumienie, co tak naprawdę oznacza bycie czynnym podatnikiem VAT w realiach e-commerce. Przejdziemy przez codzienne obowiązki, które pojawiają się niezależnie od skali biznesu, pokażemy, co zmienia się w momencie sprzedaży online – zwłaszcza tej zagranicznej – i uporządkujemy temat raportowania, faktur oraz nowych obowiązków związanych z systemami takimi jak JPK_V7 czy KSeF.

Na końcu dostaniesz też uporządkowaną checklistę, którą możesz odnieść do swojego biznesu i sprawdzić, czy wszystko działa tak, jak powinno. Bez chaosu, bez zgadywania, bez „wydaje mi się, że jest dobrze”. Celem jest to, żebyś po lekturze wiedział nie tylko, co musisz robić, ale też dlaczego to robisz i gdzie najczęściej pojawiają się błędy, które mogą kosztować Cię czas, pieniądze i nerwy.

Fundament: Codzienne obowiązki czynnego podatnika VAT (krajowe)

Zanim wejdziesz w bardziej złożone tematy związane ze sprzedażą zagraniczną czy OSS, trzeba dobrze poukładać fundament. W praktyce to właśnie na tym poziomie powstaje większość błędów, które później „wychodzą” przy JPK albo kontroli. VAT w e-commerce nie wybacza chaosu, bo skala i liczba transakcji działają jak lupa – każda nieścisłość szybko się powiększa.

Codzienne obowiązki czynnego podatnika VAT w Polsce opierają się na kilku elementach, które tworzą jeden spójny system. Ewidencja, dokumentowanie sprzedaży i zakupów, obliczenie podatku oraz jego raportowanie i zapłata nie funkcjonują osobno. To ciągły proces, który musi być logicznie poukładany.

Prowadzenie ewidencji VAT sprzedaży i zakupów

Ewidencja VAT to fundament całego rozliczenia. To właśnie na jej podstawie powstaje plik JPK_VAT z deklaracją, który trafia do urzędu skarbowego. System nie analizuje sensowności danych – on je tylko przetwarza. Jeśli coś jest błędne w ewidencji, to błąd automatycznie pojawi się w JPK.

Ewidencja sprzedaży powinna obejmować całą sprzedaż wpływającą na rozliczenie VAT należnego. W praktyce nie oznacza to zawsze wpisywania każdej pojedynczej transakcji osobno. Sprzedaż na rzecz konsumentów, ewidencjonowana na kasie fiskalnej, może być ujmowana zbiorczo jako sprzedaż paragonowa. Kluczowe jest jednak to, żeby dane w ewidencji pozwalały na prawidłowe przypisanie stawek VAT, ujęcie korekt i powiązanie z dokumentami źródłowymi.

W e-commerce ma to szczególne znaczenie, bo sprzedaż jest rozproszona i często odbywa się równolegle w kilku kanałach. Jeśli dane ze sklepu, marketplace i systemu płatności nie są spójne, to ewidencja zaczyna się rozjeżdżać, a razem z nią całe rozliczenie.

Po stronie zakupów ewidencja obejmuje wszystkie wydatki, które potencjalnie dają prawo do odliczenia VAT. Nie chodzi jednak tylko o „wrzucenie faktury do systemu”. Każdy zakup musi być oceniony pod kątem tego, czy faktycznie ma związek z działalnością opodatkowaną i czy nie podlega wyłączeniom ustawowym. Dopiero wtedy VAT naliczony może być uwzględniony w rozliczeniu.

Najważniejsza zasada, którą warto zapamiętać, jest prosta. Ewidencja to nie raport pomocniczy, tylko główne źródło danych dla fiskusa. Jeżeli jest prowadzona niedokładnie, to wszystkie kolejne kroki będą oparte na błędnych założeniach.

Wystawianie faktur VAT i ich przechowywanie

Faktury są bezpośrednio powiązane z ewidencją, ale warto dobrze rozumieć, kiedy są obowiązkowe, a kiedy nie. Wbrew intuicji nie każda sprzedaż w e-commerce wymaga wystawienia faktury. W przypadku sprzedaży na rzecz konsumentów co do zasady nie ma takiego obowiązku, chyba że klient zgłosi żądanie w terminie do trzech miesięcy od końca miesiąca, w którym doszło do sprzedaży lub otrzymania zaliczki.

Nie zmienia to jednak jednego. Każda sprzedaż musi być prawidłowo udokumentowana i ujęta w rozliczeniu VAT, niezależnie od tego, czy dokumentem jest faktura, czy zapis zbiorczy wynikający z ewidencji sprzedaży paragonowej.

W praktyce przedsiębiorca w e-commerce ma do czynienia z kilkoma typami faktur. Standardowe faktury sprzedażowe to jedno, ale równie ważne są faktury zaliczkowe, które pojawiają się przy przedpłatach, oraz faktury korygujące, które są codziennością w branży opartej na zwrotach i rabatach. Każdy z tych dokumentów wpływa na rozliczenie VAT i musi być odpowiednio ujęty w ewidencji.

Warto też pamiętać o terminie wystawienia faktury. Co do zasady powinna być wystawiona nie później niż 15. dnia miesiąca następującego po miesiącu, w którym miała miejsce sprzedaż lub otrzymano zaliczkę. W praktyce w e-commerce często robi się to szybciej, automatycznie, ale znajomość tej zasady pozwala uniknąć błędów w sytuacjach niestandardowych.

Równie istotne jest przechowywanie faktur. Dokumenty należy przechowywać przez pięć lat, licząc od końca roku, w którym upłynął termin płatności podatku. Muszą być dostępne w sposób zapewniający ich autentyczność, integralność i czytelność. W praktyce oznacza to dobrze uporządkowane archiwum elektroniczne, które pozwala szybko powiązać fakturę z konkretną transakcją i wpisem w ewidencji.

Cały system działa poprawnie tylko wtedy, gdy faktury, ewidencja i dane raportowane w JPK są ze sobą spójne. Jeżeli którykolwiek z tych elementów „żyje własnym życiem”, pojawia się ryzyko błędów.

Obliczanie VAT: należny vs naliczony

Na koniec okresu rozliczeniowego przychodzi moment, w którym trzeba policzyć, ile podatku faktycznie wynika z działalności. Mechanizm opiera się na dwóch wartościach, które warto rozumieć nie tylko teoretycznie.

VAT należny to podatek wynikający ze sprzedaży, czyli ten, który doliczasz do ceny swoich produktów lub usług. VAT naliczony to z kolei podatek zawarty w zakupach, który – pod pewnymi warunkami – możesz odliczyć.

W uproszczeniu rozliczenie polega na tym, że od VAT należnego odejmuje się VAT naliczony. W praktyce jednak kluczowe jest to, że prawo do odliczenia nie przysługuje automatycznie przy każdym zakupie. Warunkiem jest związek wydatku z czynnościami opodatkowanymi oraz brak ustawowych wyłączeń. Sam fakt posiadania faktury kosztowej nie oznacza jeszcze, że VAT można odliczyć.

Na końcową kwotę podatku wpływa wiele elementów. Stawki VAT przypisane do produktów, moment powstania obowiązku podatkowego, poprawne ujęcie zaliczek i korekt, a także to, czy wszystkie koszty zostały prawidłowo rozliczone. W e-commerce, gdzie transakcji jest dużo, a procesy są zautomatyzowane, nawet drobne błędy potrafią przełożyć się na realne różnice w podatku.

Dlatego warto patrzeć na VAT nie jak na jednorazowe rozliczenie, tylko jak na wynik całego miesiąca decyzji operacyjnych.

Terminy: JPK_V7 i płatność podatku

Nawet najlepiej poukładany system nie ma znaczenia, jeśli nie dotrzymujesz terminów. W VAT czas jest równie ważny jak poprawność danych.

Podstawowym obowiązkiem jest przesyłanie pliku JPK_VAT z deklaracją, znanego powszechnie jako JPK_V7. To jeden plik, który łączy część ewidencyjną i deklaracyjną. Możesz rozliczać się miesięcznie albo kwartalnie, ale nawet przy rozliczeniu kwartalnym ewidencję i tak przesyła się co miesiąc.

Termin jest stały. Do 25. dnia miesiąca następującego po okresie rozliczeniowym trzeba zarówno wysłać JPK, jak i zapłacić VAT. Jeżeli ten dzień przypada w weekend lub święto, termin przesuwa się na kolejny dzień roboczy, ale nie warto na tym polegać jako standardowej praktyce.

Płatność trafia na mikrorachunek podatkowy przypisany do Twojej firmy. To rozwiązanie upraszcza technikę rozliczeń, ale nie zmienia odpowiedzialności. Opóźnienie albo błędna kwota oznaczają konsekwencje w postaci odsetek, a w niektórych przypadkach także sankcji.

W praktyce oznacza to jedno. VAT wymaga regularności i kontroli. To nie jest obszar, który można „nadrobić na koniec miesiąca” bez ryzyka. Im lepiej działa codzienny proces, tym spokojniejszy jest moment rozliczenia.

E-commerce zmienia zasady gry: obowiązki przy sprzedaży online

W momencie, kiedy wychodzisz poza prosty model sprzedaży krajowej, VAT przestaje być przewidywalny i zaczyna działać według zupełnie innych reguł niż te, które znasz z początku prowadzenia działalności. W e-commerce granice państw przestają mieć znaczenie operacyjne, bo sprzedaż może odbywać się wszędzie, gdzie dociera kurier albo gdzie platforma pokazuje Twoją ofertę, ale jednocześnie te same granice nadal mają ogromne znaczenie podatkowe. I to właśnie w tym miejscu pojawia się największe napięcie między tym, jak działa internet, a tym, jak zbudowany jest system VAT.

Możesz prowadzić firmę w Polsce, mieć magazyn w jednym miejscu i sprzedawać produkty z jednego sklepu, a mimo to być zobowiązanym do stosowania stawek VAT obowiązujących w kilku różnych krajach jednocześnie. Co ważne, nie jest to scenariusz zarezerwowany dla dużych firm. W praktyce bardzo często dotyczy małych sklepów internetowych, które po prostu zaczęły wysyłać produkty za granicę, albo sprzedają przez marketplace, który automatycznie otwiera ich ofertę na klientów z całej Unii Europejskiej. Dlatego zrozumienie, kiedy działasz jeszcze w ramach prostego modelu krajowego, a kiedy wchodzisz w system rozliczeń unijnych, jest jednym z najważniejszych momentów w rozwoju biznesu e-commerce.

Sprzedaż krajowa vs zagraniczna – kluczowe rozróżnienie

Dopóki sprzedajesz wyłącznie do klientów w Polsce, cały system VAT jest stosunkowo uporządkowany i przewidywalny. Stosujesz polskie stawki, rozliczasz się w jednym systemie i wszystkie obowiązki sprowadzają się do poprawnej ewidencji, JPK i terminowej płatności podatku. Problemy oczywiście mogą się pojawić, ale mają raczej charakter techniczny niż systemowy.

Sytuacja zaczyna się zmieniać w momencie, kiedy sprzedaż wychodzi poza Polskę. Co istotne, często nie jest to świadoma decyzja o ekspansji zagranicznej, tylko naturalny efekt działania sklepu online. Wystarczy włączyć wysyłkę do kilku krajów albo sprzedawać przez platformę, która automatycznie kieruje ofertę do klientów z różnych państw, żeby zacząć realizować transakcje transgraniczne. W tym momencie kluczowe staje się nie tylko to, gdzie prowadzisz działalność, ale przede wszystkim to, gdzie znajduje się klient i jaki charakter ma dana transakcja.

Najważniejsze rozróżnienie dotyczy relacji B2B i B2C. Sprzedaż do firm w UE funkcjonuje według innych zasad i często opiera się na mechanizmie odwrotnego obciążenia, natomiast sprzedaż do konsumentów w innych krajach UE podlega szczególnym regulacjom, w tym zasadom WSTO. To właśnie ten drugi obszar jest dominujący w e-commerce i jednocześnie najbardziej wymagający pod względem prawidłowego rozliczenia VAT.

WSTO i limit 10 000 euro

WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość, to podstawowy model sprzedaży zagranicznej w e-commerce, który obejmuje sytuacje, w których wysyłasz towar z jednego kraju Unii Europejskiej do konsumenta w innym kraju członkowskim. W praktyce oznacza to, że sprzedając z Polski do klienta indywidualnego np. w Niemczech, działasz już w ramach tego mechanizmu, nawet jeśli skala sprzedaży jest niewielka.

Kluczowy w tym kontekście jest unijny próg 10 000 euro rocznie, który w polskich realiach odpowiada kwocie 42 000 zł. Warto jednak dobrze zrozumieć jego zakres, bo nie dotyczy on każdej możliwej sprzedaży zagranicznej B2C. Limit liczony jest łącznie dla WSTO oraz wybranych usług świadczonych na rzecz konsumentów, które zgodnie z przepisami rozlicza się w państwie konsumpcji. To oznacza, że nie każda sprzedaż do klienta z UE automatycznie „wpada” do tego limitu, ale w praktyce dla większości sklepów internetowych będzie on miał zastosowanie.

Dopóki nie przekroczysz tego progu, możesz co do zasady stosować polskie stawki VAT i rozliczać sprzedaż w Polsce, co znacząco upraszcza cały system. Nie jest to jednak jedyna możliwa ścieżka. Przepisy pozwalają na dobrowolne przejście na opodatkowanie w państwie konsumpcji, co oznacza, że możesz zdecydować się na stosowanie zagranicznych stawek VAT i korzystanie z OSS jeszcze przed przekroczeniem limitu. W praktyce niektóre firmy decydują się na taki krok wcześniej, żeby uniknąć późniejszego przejścia „w trakcie” rozwoju sprzedaży.

Moment przekroczenia progu oznacza istotną zmianę. Od tego momentu miejscem opodatkowania sprzedaży staje się kraj klienta, co oznacza konieczność stosowania stawek VAT obowiązujących w danym państwie oraz odpowiedniego raportowania tej sprzedaży. Sklep działa dalej tak samo z perspektywy klienta, ale od strony podatkowej wchodzi w zupełnie inny system, który wymaga większej kontroli i świadomości.

VAT OSS – uproszczenie czy konieczność?

W tym miejscu pojawia się OSS, czyli One Stop Shop, który w praktyce jest odpowiedzią na problem wielokrotnej rejestracji VAT w różnych krajach. Po przekroczeniu progu 10 000 euro rozliczenie VAT co do zasady powinno następować w państwie konsumpcji, ale przepisy nie narzucają jednego konkretnego sposobu realizacji tego obowiązku.

Możesz zdecydować się na rejestrację do VAT w każdym kraju, do którego sprzedajesz, i tam składać lokalne deklaracje, albo skorzystać z OSS i rozliczać sprzedaż do wszystkich krajów UE w jednym systemie, za pośrednictwem polskiego urzędu skarbowego. W praktyce zdecydowana większość małych i średnich przedsiębiorców wybiera OSS, bo pozwala on znacząco ograniczyć formalności i utrzymać kontrolę nad rozliczeniami w jednym miejscu.

Trzeba jednak jasno powiedzieć, że OSS nie jest obowiązkowy. Jest to uproszczenie, które ułatwia życie, ale nie zastępuje całego systemu VAT w działalności międzynarodowej. Obejmuje przede wszystkim WSTO oraz wybrane usługi B2C, natomiast inne typy transakcji, takie jak sprzedaż B2B, operacje magazynowe czy niektóre dostawy krajowe, nadal podlegają odrębnym zasadom i mogą wymagać dodatkowych rejestracji lub rozliczeń.

Dlatego OSS warto traktować jako narzędzie, które upraszcza konkretny fragment działalności, a nie jako rozwiązanie „na cały VAT w Europie”.

IOSS i sprzedaż towarów importowanych

Jeżeli model Twojego biznesu obejmuje sprzedaż towarów importowanych spoza Unii Europejskiej bezpośrednio do konsumentów w UE, pojawia się kolejny mechanizm, czyli IOSS. Dotyczy on sprzedaży na odległość towarów importowanych w przesyłkach o rzeczywistej wartości nieprzekraczającej 150 euro, co jest bardzo istotnym progiem w praktyce e-commerce.

IOSS pozwala rozliczyć VAT już w momencie sprzedaży, dzięki czemu klient nie jest zaskakiwany dodatkowymi opłatami przy odbiorze przesyłki. Z punktu widzenia doświadczenia zakupowego ma to ogromne znaczenie, bo brak dodatkowych kosztów przy dostawie zwiększa przewidywalność i ogranicza liczbę porzuconych zamówień.

Jeżeli nie korzystasz z IOSS, VAT importowy jest zazwyczaj pobierany przez operatora pocztowego lub firmę kurierską w momencie doręczenia przesyłki. W praktyce oznacza to, że klient może zostać poproszony o dopłatę, co często prowadzi do odmowy odbioru lub problemów z obsługą zamówienia. Dlatego wybór między IOSS a klasycznym rozliczeniem importu nie jest tylko kwestią podatkową, ale realnie wpływa na sprzedaż i logistykę.

Marketplace’y i „uznany dostawca”

Sprzedaż przez platformy typu marketplace wprowadza dodatkową warstwę złożoności, która często bywa źródłem błędnych założeń. W ściśle określonych przypadkach platforma może zostać uznana za dostawcę dla celów VAT, co oznacza, że to ona przejmuje obowiązek rozliczenia podatku od danej transakcji. Nie dotyczy to jednak każdej sprzedaży realizowanej przez marketplace, tylko konkretnych modeli, przede wszystkim wybranych transakcji B2C, w tym części sprzedaży towarów importowanych w przesyłkach do 150 euro oraz niektórych dostaw realizowanych przez sprzedawców spoza Unii Europejskiej.

Z perspektywy sprzedawcy oznacza to, że nie można automatycznie założyć, że „platforma rozlicza VAT za mnie”. Zakres odpowiedzialności zależy od konkretnej sytuacji, modelu logistycznego oraz tego, gdzie znajduje się towar i kto formalnie dokonuje dostawy. Nawet jeśli platforma przejmuje obowiązek rozliczenia VAT w określonych przypadkach, po stronie sprzedawcy pozostaje obowiązek prawidłowego ujęcia tych zdarzeń w ewidencji i zachowania spójności danych w raportowaniu.

To jest jeden z tych obszarów, gdzie automatyzacja może być zdradliwa. System działa, sprzedaż się zgadza, ale bez zrozumienia zasad łatwo przyjąć błędne założenia, które później trudno odkręcić.

Rejestracja VAT-UE

Rejestracja do VAT-UE to element, który często pojawia się przy wejściu w transakcje unijne, ale nie zawsze w taki sposób, jak intuicyjnie zakładają przedsiębiorcy. Jest ona wymagana między innymi przy wewnątrzwspólnotowym nabyciu towarów, świadczeniu usług na rzecz podatników z innych krajów UE czy w relacjach B2B, gdzie stosowany jest mechanizm odwrotnego obciążenia.

Warto jednak oddzielić ten obowiązek od mechanizmów takich jak WSTO czy OSS, które dotyczą głównie sprzedaży do konsumentów. VAT-UE nie jest uniwersalnym rozwiązaniem dla całej sprzedaży zagranicznej w e-commerce i nie każda transakcja B2C będzie wymagała jego wykorzystania w klasycznym rozumieniu numeru VAT-UE.

Najbezpieczniejsze podejście polega na tym, żeby traktować rejestrację VAT-UE jako narzędzie potrzebne do konkretnych typów transakcji, a nie jako ogólny „bilet wstępu” do sprzedaży w całej Unii. Dzięki temu łatwiej uniknąć uproszczeń, które w praktyce mogą prowadzić do błędów w rozliczeniach.

Całość sprowadza się do jednego wniosku. W e-commerce VAT przestaje być lokalny bardzo szybko, często zanim przedsiębiorca zdąży to zauważyć. Im wcześniej zrozumiesz, jak działają te mechanizmy, tym łatwiej będzie Ci rozwijać sprzedaż bez ryzyka, że podatki zaczną hamować biznes zamiast go wspierać.

JPK_V7 w e-commerce: raportowanie bez błędów

Jeżeli jest jeden element systemu VAT, który realnie spina całość działalności podatkowej w e-commerce, to jest nim JPK_VAT z deklaracją, potocznie nadal nazywany JPK_V7. To właśnie ten plik trafia bezpośrednio do administracji skarbowej i stanowi cyfrowe odzwierciedlenie Twojej działalności – nie tylko jako podsumowanie podatku, ale jako szczegółowy zapis ewidencyjny transakcji, który w niektórych przypadkach może mieć formę zbiorczą, na przykład przy sprzedaży paragonowej.

W e-commerce jego znaczenie jest szczególne, bo liczba transakcji, różnorodność modeli sprzedaży i mnogość integracji sprawiają, że JPK staje się w praktyce testem spójności całego systemu operacyjnego. Jeżeli dane w sklepie, systemie fakturowania i księgowości nie są zsynchronizowane, to właśnie tutaj zaczyna to być widoczne.

Czym jest JPK_V7 i co zawiera

JPK_VAT z deklaracją to plik, który łączy funkcję ewidencyjną i deklaracyjną, czyli zawiera zarówno szczegółowe dane o sprzedaży i zakupach, jak i wynikające z nich rozliczenie podatku za dany okres. Z punktu widzenia przedsiębiorcy oznacza to, że nie ma już wyraźnej granicy między „rejestrem VAT” a „deklaracją”. To jeden spójny dokument, który wynika bezpośrednio z danych wprowadzonych do ewidencji.

Część ewidencyjna obejmuje informacje o transakcjach, ich wartości, zastosowanych stawkach VAT, typach dokumentów oraz wymaganych oznaczeniach. W e-commerce dane te często pochodzą z różnych źródeł i są agregowane automatycznie, co zwiększa znaczenie poprawnej konfiguracji systemów. Warto pamiętać, że nie każda sprzedaż musi być wykazana jako pojedyncza pozycja – w przypadku sprzedaży paragonowej możliwe jest ujmowanie jej zbiorczo, o ile zachowana jest poprawność danych.

Część deklaracyjna jest bezpośrednim wynikiem tej ewidencji. To tutaj pojawia się ostateczna kwota VAT należnego, naliczonego oraz podatku do zapłaty lub zwrotu. Nie jest to jednak odrębny proces, tylko konsekwencja tego, co zostało ujęte wcześniej. Jeżeli dane w ewidencji są błędne, to deklaracja również będzie błędna, niezależnie od tego, jak bardzo „na końcu” próbujesz ją poprawić.

Nowa struktura JPK od 2026 roku

Od 2026 roku obowiązuje nowa struktura JPK_VAT z deklaracją, która jest dostosowana między innymi do funkcjonowania Krajowego Systemu e-Faktur oraz rosnącego poziomu cyfryzacji rozliczeń podatkowych. Zmiany nie polegają na całkowitym przedefiniowaniu systemu, ale wprowadzają większą szczegółowość i lepsze powiązanie między różnymi źródłami danych.

Jednym z istotnych kierunków zmian jest integracja z KSeF. W praktyce oznacza to, że JPK i system fakturowania zaczynają być ze sobą jeszcze bardziej powiązane, między innymi poprzez możliwość raportowania identyfikatorów faktur wystawionych w systemie. Nie w każdym przypadku wygląda to identycznie, bo zależy od trybu wystawienia dokumentu i jego rodzaju, ale ogólny trend jest jasny: dane mają być spójne między systemami.

Nowa struktura wprowadza także dodatkowe oznaczenia dla wybranych typów transakcji i procedur szczególnych. Dla przedsiębiorcy oznacza to konieczność jeszcze większej precyzji na poziomie ewidencji, bo zakres informacji raportowanych w JPK systematycznie się rozszerza. W praktyce coraz trudniej jest „naprawić coś na końcu”, jeśli dane wejściowe są błędne.

W e-commerce oznacza to jedno. Automatyzacja nie jest już przewagą, tylko koniecznością, ale musi być dobrze zaprojektowana. Systemy muszą nie tylko zbierać dane, ale robić to w sposób zgodny z logiką podatkową.

Oznaczenia transakcji w e-commerce

Jednym z bardziej wymagających elementów JPK są oznaczenia transakcji, które pozwalają organom podatkowym zrozumieć, jaki charakter ma dana operacja. W e-commerce ma to szczególne znaczenie, ponieważ sprzedaż rzadko jest jednorodna i często obejmuje różne modele jednocześnie.

W zależności od sposobu rozliczeń część sprzedaży może być raportowana w JPK, a część poza nim. Na przykład sprzedaż objęta procedurą OSS co do zasady nie jest wykazywana w JPK_V7 jako sprzedaż krajowa, tylko raportowana odrębnie w ramach tej procedury. To bardzo ważne rozróżnienie, bo błędne ujęcie takich transakcji może prowadzić do podwójnego raportowania albo nieprawidłowego rozliczenia.

W ewidencji i JPK pojawiają się również inne elementy, które wymagają odpowiedniego oznaczenia lub ujęcia, takie jak import usług, transakcje B2B czy sytuacje, w których stosowany jest mechanizm podzielonej płatności. W przypadku MPP dotyczy to transakcji między podatnikami, które przekraczają 15 000 zł brutto i obejmują towary lub usługi wskazane w załączniku nr 15 do ustawy o VAT.

W praktyce największym wyzwaniem nie jest samo istnienie oznaczeń, tylko ich poprawne przypisanie. W wielu przypadkach system sprzedażowy nie „wie”, jak zaklasyfikować transakcję podatkowo, dlatego konieczne jest odpowiednie zaprojektowanie logiki księgowej i integracji.

Najczęstsze błędy w JPK w sklepach online

Błędy w JPK w e-commerce rzadko wynikają z braku wiedzy o przepisach. Zdecydowanie częściej są efektem niespójności danych albo zbyt dużego zaufania do automatyzacji, która nie została dobrze skonfigurowana.

Jednym z najczęstszych problemów są nieprawidłowe oznaczenia transakcji. Mogą wynikać z błędnych ustawień systemu, nieaktualnych reguł albo uproszczeń przyjętych na początku działalności, które przestają działać wraz ze wzrostem skali. W efekcie dane trafiają do JPK w formie, która nie odpowiada rzeczywistemu charakterowi sprzedaży.

Kolejnym częstym problemem jest brak spójności między fakturami, ewidencją a JPK. Na przykład dokument może być wystawiony poprawnie, ale zaksięgowany w złym okresie albo przypisany do niewłaściwej kategorii. W e-commerce, gdzie dane przepływają między kilkoma systemami, takie rozbieżności mogą narastać stopniowo i długo pozostawać niewidoczne.

Szczególnie wymagający jest obszar sprzedaży przez marketplace. W zależności od modelu transakcji i roli platformy obowiązki podatkowe mogą wyglądać inaczej, co przekłada się na sposób ujęcia sprzedaży w ewidencji i raportowaniu. Brak jasnego rozróżnienia może prowadzić do sytuacji, w której ta sama sprzedaż jest wykazana podwójnie albo przeciwnie – nie zostaje wykazana wcale.

Wspólnym mianownikiem wszystkich tych błędów jest jedno. JPK nie jest miejscem, w którym naprawia się dane, tylko miejscem, w którym one się ujawniają. Dlatego w e-commerce kluczowe jest zbudowanie procesu, w którym dane są poprawne już na wejściu, a sam plik jest naturalnym efektem dobrze działającego systemu, a nie wynikiem ręcznych korekt robionych na ostatnią chwilę.

Faktury, KSeF i obowiązki „po drodze”

W codziennym prowadzeniu sklepu internetowego jest sporo obowiązków, które nie zawsze są w centrum uwagi, ale mają realny wpływ na rozliczenia VAT i bezpieczeństwo podatkowe. To nie są rzeczy, które wykonujesz raz w miesiącu, tylko elementy, które dzieją się przy każdej sprzedaży, przy każdym przelewie i przy każdym dokumencie. I właśnie dlatego są tak łatwe do przeoczenia.

W e-commerce problem polega na tym, że wiele z tych procesów jest zautomatyzowanych. System wystawia faktury, operator płatności rozdziela środki, a integracje przesyłają dane do księgowości. To ogromne ułatwienie, ale jednocześnie ryzyko, że przestajesz kontrolować, czy wszystko działa zgodnie z przepisami. Dlatego warto rozumieć te mechanizmy, nawet jeśli na co dzień ich nie dotykasz ręcznie.

KSeF – cyfrowa rewolucja fakturowania

Krajowy System e-Faktur, czyli KSeF, to jeden z największych kroków w kierunku cyfryzacji rozliczeń podatkowych w Polsce. W uproszczeniu jest to centralny system, przez który wystawiane są faktury ustrukturyzowane i który nadaje im unikalny identyfikator, pozwalający na ich jednoznaczną identyfikację w systemie.

Warto jednak od razu doprecyzować jedną kluczową rzecz. KSeF nie staje się obowiązkowy dla wszystkich przedsiębiorców w jednym momencie. Wprowadzany jest etapami od 2026 roku, w zależności od wielkości firmy, co oznacza, że przez pewien czas różne modele fakturowania będą funkcjonowały równolegle.

Nie każda faktura automatycznie trafia też do KSeF. System obejmuje przede wszystkim faktury ustrukturyzowane w obrocie B2B, natomiast część dokumentów, w tym typowe sprzedaże konsumenckie, pozostaje poza tym systemem albo podlega szczególnym zasadom. Dlatego lepiej myśleć o KSeF jako o nowym standardzie fakturowania w określonych obszarach, a nie jako o jednym, uniwersalnym kanale dla wszystkich dokumentów.

Z perspektywy przedsiębiorcy KSeF oznacza zmianę podejścia do fakturowania. Faktury objęte systemem trafiają do centralnej bazy i otrzymują identyfikator, który może być wykorzystywany do powiązania danych fakturowych z ewidencją i raportowaniem. System ten staje się jednym z kluczowych źródeł danych dla administracji skarbowej, ale nie zastępuje ewidencji VAT ani JPK, które nadal pozostają podstawą rozliczenia.

W e-commerce ma to szczególne znaczenie, ponieważ fakturowanie jest zazwyczaj zautomatyzowane. Oznacza to konieczność dostosowania systemów sprzedażowych i księgowych do nowych wymogów oraz zadbania o spójność danych między tym, co trafia do KSeF, a tym, co później pojawia się w ewidencji i raportach. W praktyce KSeF wymusza większą dyscyplinę w danych i ogranicza możliwość „korygowania rzeczy na końcu”.

Mechanizm podzielonej płatności (MPP)

Mechanizm podzielonej płatności, czyli MPP, dotyczy określonych transakcji między podatnikami i ma na celu zwiększenie bezpieczeństwa rozliczeń VAT. W praktyce polega na tym, że płatność za fakturę jest dzielona na dwie części, z których kwota netto trafia na rachunek sprzedawcy, a kwota VAT na specjalny rachunek VAT.

MPP nie obowiązuje w każdej sytuacji. Ma zastosowanie przy transakcjach B2B, których wartość brutto przekracza 15 000 zł i które dotyczą towarów lub usług wskazanych w załączniku nr 15 do ustawy o VAT. W e-commerce może to mieć znaczenie szczególnie przy sprzedaży do firm albo w modelach mieszanych, gdzie obok klientów indywidualnych pojawiają się również kontrahenci biznesowi.

Z punktu widzenia sprzedawcy ważne jest prawidłowe oznaczenie faktury oraz przygotowanie systemu na przyjmowanie takich płatności. Warto też pamiętać, że środki trafiające na rachunek VAT nie są całkowicie „zamrożone”, ale mają ograniczone zastosowanie i mogą być wykorzystywane głównie do regulowania zobowiązań publicznoprawnych, takich jak VAT, PIT, CIT czy składki ZUS.

W praktyce oznacza to, że MPP wpływa nie tylko na sposób rozliczenia podatku, ale również na zarządzanie płynnością finansową.

Biała lista podatników VAT

Biała lista podatników VAT to narzędzie, które pozwala sprawdzić, czy rachunek bankowy kontrahenta został zgłoszony do urzędu skarbowego. W teorii jest to prosta funkcjonalność, ale w praktyce ma bardzo konkretne znaczenie dla bezpieczeństwa podatkowego.

Weryfikacja jest szczególnie istotna przy płatnościach przekraczających 15 000 zł. Jeżeli przelew zostanie wykonany na rachunek spoza wykazu, może to skutkować brakiem możliwości zaliczenia wydatku do kosztów uzyskania przychodu oraz odpowiedzialnością solidarną za VAT kontrahenta. Istnieje jednak mechanizm zabezpieczający – w określonym terminie można złożyć zawiadomienie ZAW-NR, które pozwala uniknąć tych konsekwencji.

W e-commerce temat ten pojawia się przede wszystkim przy współpracy z dostawcami, hurtowniami czy usługodawcami. Choć większość płatności od klientów odbywa się przez operatorów płatności, to po stronie kosztowej obowiązek weryfikacji pozostaje aktualny i warto mieć go wbudowanego w proces.

Sprzedaż B2C – paragony i faktury

Sprzedaż do konsumentów rządzi się innymi zasadami niż sprzedaż B2B i w e-commerce stanowi zdecydowaną większość transakcji. Co istotne, nie zawsze oznacza to obowiązek wystawienia paragonu fiskalnego. W wielu modelach sprzedaży wysyłkowej możliwe jest korzystanie ze zwolnienia z kasy fiskalnej, o ile spełnione są określone warunki, takie jak odpowiednia forma płatności i dokumentowanie transakcji.

W praktyce oznacza to, że w e-commerce nie każda sprzedaż będzie dokumentowana paragonem. Niezależnie od tego sprzedaż musi być prawidłowo ujęta w ewidencji VAT i odpowiednio rozliczona. Faktura w relacji B2C nie jest obowiązkowa, chyba że klient zgłosi takie żądanie w ustawowym terminie.

Jeżeli sprzedaż jest ewidencjonowana na kasie fiskalnej, pojawiają się dodatkowe zasady. W przypadku sprzedaży na rzecz przedsiębiorcy faktura może zostać wystawiona tylko wtedy, gdy paragon zawiera numer NIP nabywcy. Brak tego elementu uniemożliwia późniejsze wystawienie faktury, co w praktyce jest częstym źródłem problemów.

Warto też pamiętać, że w VAT kluczowe znaczenie ma moment powstania obowiązku podatkowego, który nie zawsze pokrywa się z momentem płatności. W e-commerce może on zależeć od momentu dostawy towaru, wykonania usługi lub otrzymania zaliczki. To istotne, bo wpływa bezpośrednio na to, w którym okresie dana sprzedaż powinna zostać ujęta w ewidencji i rozliczona w JPK.

Cały ten obszar pokazuje jedną rzecz bardzo wyraźnie. VAT to nie tylko deklaracje i raporty, ale ciąg drobnych decyzji podejmowanych każdego dnia. W e-commerce, gdzie wszystko działa szybko i na dużą skalę, to właśnie te „po drodze” elementy najczęściej decydują o tym, czy system jest naprawdę szczelny.

Codzienność w praktyce: jak wygląda VAT w sklepie internetowym?

Najłatwiej zrozumieć VAT w e-commerce nie przez przepisy, tylko przez codzienność. Bo w praktyce to nie jest coś, co dzieje się „na koniec miesiąca”, tylko coś, co dzieje się przez cały dzień, często bez Twojego bezpośredniego udziału. System przyjmuje zamówienia, przetwarza dane, generuje dokumenty i gdzieś w tle powstaje ewidencja, która później stanie się JPK albo innym raportem podatkowym.

Wyobraź sobie zwykły dzień w sklepie internetowym. Rano wpadają pierwsze zamówienia, część opłacona z góry, część za pobraniem. System sprzedażowy rejestruje transakcje i przypisuje stawki VAT zgodnie z wcześniej skonfigurowanymi zasadami. W zależności od modelu sprzedaży i konfiguracji mogą być w tle generowane różne dokumenty, nie zawsze będące klasycznymi fakturami. W przypadku sprzedaży B2C mogą to być również zapisy do ewidencji, raporty fiskalne albo inne formy dokumentowania sprzedaży.

W tym samym czasie system magazynowy przygotowuje wysyłkę, ale to nie sam moment wysyłki decyduje o VAT. Kluczowe znaczenie ma moment powstania obowiązku podatkowego, który w przypadku towarów co do zasady wiąże się z dostawą, a przy zaliczkach z momentem otrzymania płatności. Warto też pamiętać, że moment złożenia zamówienia nie jest równoznaczny z momentem powstania obowiązku podatkowego, co w e-commerce jest jednym z najczęstszych źródeł nieporozumień.

W ciągu dnia pojawiają się również zwroty, anulacje, zmiany zamówień i prośby o wystawienie faktury. Każda z tych sytuacji ma swoje konsekwencje podatkowe. Zwrot towaru oznacza konieczność korekty VAT, ale nie jest to tylko kwestia wystawienia dokumentu. Korekta powinna być ujęta zgodnie z zasadami rozliczania korekt, które wymagają posiadania odpowiedniej dokumentacji potwierdzającej zmianę warunków transakcji, na przykład zwrotu towaru czy uzgodnienia z klientem.

W tle cały czas działają integracje. Sklep komunikuje się z operatorem płatności, systemem księgowym, magazynem i często z marketplace. Każdy z tych systemów widzi sprzedaż z innej perspektywy. Operator płatności widzi przepływ środków, sklep widzi zamówienia, a księgowość widzi dokumenty i ewidencję. VAT powstaje na przecięciu danych o transakcji, płatności i dokumentach księgowych, ale sama płatność nie jest jego źródłem. To tylko jeden z elementów, który pomaga ustalić moment i sposób rozliczenia.

Pod koniec dnia nic spektakularnego się nie dzieje, ale w rzeczywistości powstała już pełna warstwa danych, która będzie podstawą rozliczenia podatku. Jeżeli system działa poprawnie, wszystko układa się spójnie i automatycznie. Jeżeli nie, błędy zaczynają się kumulować. Źle ustawiona stawka VAT, nieprawidłowe mapowanie danych albo brak jednej integracji może przez wiele dni pozostawać niewidoczne, a potem ujawnić się dopiero na etapie rozliczenia.

W przypadku sprzedaży zagranicznej sytuacja komplikuje się jeszcze bardziej, bo część danych może być raportowana poza JPK, na przykład w procedurze OSS. To oznacza, że system musi nie tylko zbierać dane poprawnie, ale również odpowiednio je rozdzielać, w zależności od sposobu rozliczenia.

Dlatego w e-commerce VAT to nie jest „zadanie księgowe”, tylko element operacyjny. Dobrze skonfigurowany system ERP i integracje mogą bardzo pomóc, bo automatyzują procesy i ograniczają ryzyko błędów ręcznych, ale same w sobie nie gwarantują poprawności. System działa dokładnie tak, jak został ustawiony.

W praktyce najlepiej działają te biznesy, które traktują VAT jako część procesu, a nie jako coś, co „robi się na końcu”. To oznacza regularne sprawdzanie danych, rozumienie przepływu informacji między systemami i świadomość, co dzieje się z każdą transakcją od momentu zamówienia aż do jej ujęcia w rozliczeniach. Bo w e-commerce wszystko dzieje się szybko, ale VAT rozlicza się bardzo konkretnie.

Checklista: codzienne obowiązki VAT w e-commerce (do wdrożenia od zaraz)

Jeżeli cały temat VAT w e-commerce wydaje się rozbudowany i momentami przytłaczający, to właśnie tutaj wszystko zaczyna się upraszczać. Bo niezależnie od tego, jak bardzo skomplikowany jest system, w praktyce sprowadza się on do powtarzalnych czynności, które wykonujesz każdego dnia albo w stałym rytmie. Różnica między firmą, która „ogarnia VAT”, a taką, która ciągle gasi pożary, polega najczęściej na tym, czy te czynności są świadomie poukładane.

W codziennej pracy najważniejsze jest to, żeby każda transakcja była ujęta w ewidencji VAT w sposób kompletny i spójny. Nie zawsze oznacza to ujęcie każdej sprzedaży jako osobnej pozycji, ponieważ w praktyce część sprzedaży, zwłaszcza B2C, może być ujmowana zbiorczo, na przykład na podstawie raportów z kasy fiskalnej albo ewidencji sprzedaży bezrachunkowej. Kluczowe jest jednak to, żeby żadna sprzedaż nie „wypadła z systemu” i żeby dane pozwalały na prawidłowe rozliczenie podatku.

Równie istotne jest pilnowanie stawek VAT i kraju opodatkowania. W sprzedaży krajowej jest to stosunkowo proste, ale przy sprzedaży zagranicznej znaczenie ma nie tylko produkt, ale również miejsce, do którego jest wysyłany. System przypisuje stawki zgodnie z konfiguracją, ale to Ty odpowiadasz za jej poprawność. W praktyce oznacza to konieczność regularnego sprawdzania ustawień, szczególnie przy zmianach asortymentu lub kierunków sprzedaży.

Kolejnym elementem jest dokumentowanie sprzedaży. W zależności od modelu może to oznaczać wystawianie faktur, ewidencjonowanie sprzedaży na kasie fiskalnej albo korzystanie ze zwolnień. W wielu modelach sprzedaży internetowej możliwe jest korzystanie ze zwolnienia z kasy fiskalnej, co zmienia sposób dokumentowania sprzedaży, ale nie zwalnia z obowiązku jej ujęcia w ewidencji VAT. Najważniejsze jest zachowanie spójności między dokumentacją a danymi raportowanymi dalej.

W tle cały czas powinna działać kontrola sprzedaży zagranicznej. Próg 10 000 euro, liczony łącznie dla WSTO oraz wybranych usług B2C rozliczanych według kraju konsumpcji, to moment, który zmienia sposób rozliczania VAT. W praktyce oznacza to konieczność monitorowania wartości sprzedaży do innych krajów UE i świadomego podjęcia decyzji, czy pozostajesz przy rozliczeniu krajowym, czy przechodzisz na opodatkowanie w państwie konsumpcji, na przykład poprzez OSS.

Na poziomie codziennej kontroli warto również pamiętać o momencie powstania obowiązku podatkowego, który nie zawsze pokrywa się z momentem złożenia zamówienia czy otrzymania płatności. W zależności od sytuacji może on wynikać z dostawy towaru albo otrzymania zaliczki, co bezpośrednio wpływa na to, w którym okresie dana sprzedaż powinna zostać rozliczona.

Na koniec każdego okresu rozliczeniowego dochodzi obowiązek wygenerowania i wysyłki JPK_VAT z deklaracją. Ten etap powinien być naturalnym podsumowaniem poprawnie prowadzonych danych, a nie momentem intensywnego „naprawiania rzeczy”. Warto też pamiętać, że JPK obejmuje tylko część rozliczeń, ponieważ niektóre obszary, takie jak sprzedaż rozliczana w OSS, są raportowane odrębnie.

Z JPK bezpośrednio powiązana jest płatność VAT, która co do zasady powinna zostać dokonana do 25. dnia miesiąca następującego po okresie rozliczeniowym. Jeżeli termin ten przypada w dzień wolny, przesuwa się na kolejny dzień roboczy, ale w praktyce lepiej traktować go jako stały punkt odniesienia dla organizacji pracy.

Wreszcie pojawia się obszar szczególnie istotny w e-commerce, czyli sprzedaż przez marketplace. W określonych modelach sprzedaży, na przykład gdy platforma działa jako tzw. uznany dostawca, może ona przejmować część obowiązków podatkowych. Nie zmienia to jednak faktu, że po stronie sprzedawcy pozostaje obowiązek prawidłowego ujęcia transakcji w ewidencji i zapewnienia spójności danych. Dlatego tak ważne jest regularne sprawdzanie, które transakcje są rozliczane przez platformę, a które pozostają po Twojej stronie.

Cała ta checklista sprowadza się do jednego wniosku. VAT w e-commerce nie jest skomplikowany dlatego, że przepisy są niezrozumiałe, tylko dlatego, że wszystko dzieje się szybko i w wielu miejscach jednocześnie. Jeżeli masz uporządkowany proces i rozumiesz, co dzieje się z danymi na każdym etapie, to nawet rozbudowany system staje się przewidywalny. Jeśli nie, nawet prosta sprzedaż zaczyna generować problemy.

Najczęstsze problemy i ryzyka (i jak ich uniknąć)

Na papierze VAT w e-commerce wygląda jak zestaw zasad do wdrożenia. W praktyce przypomina raczej system, który działa dobrze tylko wtedy, gdy wszystkie jego elementy są ze sobą zsynchronizowane. Większość problemów nie wynika z nieznajomości przepisów, tylko z drobnych niespójności, które kumulują się w czasie. Co więcej, największe ryzyka w VAT w e-commerce nie wynikają z pojedynczych błędów, ale z błędnych założeń wdrożonych w systemach, które są potem automatycznie powielane w dużej skali.

Jednym z najczęstszych obszarów błędów jest rozliczanie sprzedaży zagranicznej, szczególnie w kontekście WSTO i OSS. Problem bardzo rzadko polega na tym, że przedsiębiorca nie wie, czym jest limit 10 000 euro. Znacznie częściej chodzi o brak bieżącej kontroli tego progu albo o nieprawidłowe przypisanie sprzedaży do odpowiedniego modelu rozliczenia. W praktyce zdarzają się sytuacje, w których część sprzedaży powinna być już opodatkowana w państwie konsumpcji, na przykład po przekroczeniu progu 10 000 euro (42 000 zł) lub po dobrowolnym wyborze takiego opodatkowania, ale nadal rozliczana jest według zasad krajowych.

Zdarza się też odwrotna sytuacja, w której sprzedaż trafia do OSS, mimo że nie spełnia warunków do rozliczenia w tej procedurze. Warto pamiętać, że OSS obejmuje tylko określone typy transakcji, przede wszystkim WSTO oraz wybrane usługi B2C, więc nie każda sprzedaż zagraniczna może być tam raportowana. W praktyce oznacza to konieczność bardzo świadomego przypisania transakcji do odpowiedniego modelu rozliczenia.

Szczególnie ryzykowna jest sytuacja, w której część sprzedaży trafia do JPK, a część do OSS, ale system nie rozróżnia tych strumieni danych w sposób jednoznaczny. Brak wyraźnego podziału jest jednym z najczęstszych źródeł błędów, prowadzących do podwójnego raportowania albo pominięcia części transakcji. Dlatego tak ważne jest, żeby już na poziomie systemu sprzedażowego i księgowego jasno określić, które operacje trafiają do którego systemu raportowania.

Drugim częstym problemem są nieprawidłowe oznaczenia w JPK. To obszar, który często jest traktowany jako techniczny detal, ale w rzeczywistości ma duże znaczenie dla interpretacji danych przez administrację skarbową. Błędy mogą dotyczyć oznaczeń GTU, procedur szczególnych czy typów dokumentów i najczęściej wynikają z nieaktualnej konfiguracji systemu albo uproszczeń przyjętych na początku działalności. W e-commerce, gdzie sprzedaż obejmuje różne modele jednocześnie, ryzyko takich błędów rośnie wraz ze skalą.

Warto przy tym pamiętać, że nie każda transakcja trafia do JPK w ten sam sposób. Na przykład sprzedaż rozliczana w OSS nie jest wykazywana w JPK_V7 jako sprzedaż krajowa, tylko raportowana odrębnie w ramach tej procedury. Jeżeli system tego nie rozróżnia, łatwo o błędne przypisanie danych.

Kolejnym obszarem ryzyka jest KSeF, który wprowadza nowy poziom kontroli nad fakturowaniem. Problemy nie wynikają najczęściej z samego systemu, tylko z niedopasowania procesów i narzędzi. Szczególnie w okresie przejściowym wdrażania KSeF, gdy część podatników już korzysta z systemu, a część jeszcze nie, rośnie ryzyko niespójności danych i błędnego obiegu dokumentów.

Najczęstsze problemy dotyczą braku zgodności między danymi w systemie sprzedażowym a fakturami, nieprawidłowego przypisania dokumentów do odpowiednich kategorii oraz braku spójności między KSeF a ewidencją VAT. W praktyce oznacza to konieczność traktowania KSeF jako elementu całego procesu, a nie osobnego narzędzia do wystawiania faktur.

Osobnym, ale bardzo realnym ryzykiem są sankcje podatkowe oraz odpowiedzialność wynikająca z przepisów Kodeksu karnego skarbowego. W przypadku VAT błędy mogą skutkować nie tylko koniecznością zapłaty zaległego podatku i odsetek, ale również dodatkowymi sankcjami, na przykład w postaci dodatkowego zobowiązania VAT. W określonych sytuacjach pojawia się także odpowiedzialność na gruncie Kodeksu karnego skarbowego, która może dotyczyć osób faktycznie odpowiedzialnych za rozliczenia, takich jak członkowie zarządu czy osoby prowadzące księgowość.

Co ważne, sankcje rzadko wynikają z jednego błędu. Zdecydowanie częściej są efektem powtarzalnych nieprawidłowości, które nie zostały wychwycone na wcześniejszym etapie. Dlatego kluczowe znaczenie ma nie tyle perfekcyjność, co regularna kontrola i szybkie reagowanie na niezgodności.

Najlepszym sposobem ograniczenia ryzyk w VAT w e-commerce nie jest próba „zapamiętania wszystkiego”, tylko zbudowanie procesu, który działa powtarzalnie i jest odporny na błędy. Oznacza to jasne zasady przypisywania transakcji, dobrze skonfigurowane systemy oraz regularne sprawdzanie danych. VAT nie wybacza chaosu, ale bardzo dobrze działa w środowisku, które jest uporządkowane.

Podsumowanie: VAT w e-commerce to system, nie pojedynczy obowiązek

Jeżeli z całego artykułu miałaby zostać jedna najważniejsza myśl, to właśnie ta: VAT w e-commerce nie jest obowiązkiem, który „załatwia się raz w miesiącu”, tylko procesem, który dzieje się każdego dnia. Każde zamówienie, każda płatność, każdy zwrot i każda faktura dokładają kolejną warstwę danych, które finalnie składają się na rozliczenie podatku. JPK i przelew do urzędu to tylko efekt końcowy tego, co wydarzyło się wcześniej.

To podejście zmienia sposób patrzenia na VAT. Zamiast traktować go jako zadanie dla księgowości, zaczynasz widzieć go jako część operacyjną biznesu. Coś, co jest tak samo ważne jak logistyka, marketing czy obsługa klienta. Bo w praktyce wszystkie te obszary wpływają na to, jak wygląda Twoje rozliczenie podatkowe.

W tym kontekście ogromną rolę odgrywa automatyzacja. Dobrze skonfigurowane systemy sprzedażowe, integracje z księgowością i narzędzia typu ERP potrafią przejąć dużą część pracy i ograniczyć ryzyko błędów ręcznych. Dzięki nim większość procesów dzieje się w tle, a Ty nie musisz analizować każdej transakcji osobno. Trzeba jednak pamiętać, że automatyzacja nie rozwiązuje problemów sama w sobie. System działa dokładnie tak, jak został zaprojektowany, więc jeśli logika jest błędna, błędy będą powielane szybciej i na większą skalę.

Dlatego równie ważna jak technologia jest dobra księgowość i zrozumienie tego, co się dzieje z danymi w Twoim biznesie. Nie chodzi o to, żeby znać każdy przepis na pamięć, ale żeby wiedzieć, gdzie powstają kluczowe decyzje podatkowe i jak są odzwierciedlane w systemach. Najlepsze efekty daje połączenie dobrze poukładanych procesów, świadomego podejścia do danych i współpracy z księgowością, która rozumie specyfikę e-commerce.

Jeżeli miałbyś zrobić tylko jedną rzecz po lekturze tego artykułu, niech będzie nią uporządkowanie procesu, a nie szukanie „szybkich rozwiązań”. Sprawdzenie, skąd biorą się dane, jak przepływają między systemami i gdzie mogą powstawać błędy daje znacznie więcej niż próba naprawiania pojedynczych problemów na końcu miesiąca.

VAT w e-commerce nie musi być chaotyczny ani stresujący. Staje się taki tylko wtedy, gdy działa bez kontroli. W dobrze poukładanym systemie jest przewidywalny, powtarzalny i możliwy do opanowania. I właśnie do tego warto dążyć, niezależnie od tego, czy prowadzisz mały sklep, czy skalujesz sprzedaż na całą Europę.