Jak księgować wypłaty dla pracowników w JDG?

Spis treści

To budzi wątpliwości, bo wynagrodzenia nie działają jak zwykła faktura kosztowa. Przy fakturze sprawa jest dość intuicyjna, masz dokument, kwotę, datę i wrzucasz to w koszty. Przy wypłatach pojawiają się dodatkowe elementy, które łatwo pomylić. Raz widzisz kwotę netto, raz brutto, do tego składki ZUS, zaliczka na podatek, terminy, a jeszcze osobno księgowość jednoosobowej firmy ma swoje zasady, kiedy i gdzie to wpisać w KPiR. Jeśli do tej pory ogarniałeś głównie JDG podatki, JDG podatek dochodowy, temat kwoty wolnej od podatku i rozliczenia VAT w ecommerce, to wejście w świat list płac może wydawać się jak przejście na „tryb zaawansowany”, nawet jeśli wcale tego nie chcesz.

Dlatego w tym artykule rozbijemy temat na trzy części, które są najważniejsze i które w praktyce decydują o tym, czy robisz to dobrze.

Pierwsza sprawa to poprawne naliczenie listy płac, czyli dokumentu, który mówi czarno na białym ile wynosi wynagrodzenie brutto, ile faktycznie dostaje pracownik na konto i jakie kwoty po drodze „idą” na ZUS i podatek. Nie musisz być specjalistą od kadr, ale musisz wiedzieć, co ten dokument oznacza i dlaczego bez niego trudno mówić o poprawnej księgowości działalności gospodarczej.

Druga sprawa to właściwe ujęcie kosztu w KPiR, czyli w praktyce odpowiedź na dwa pytania: do której kolumny to wpisuję i jaką datę mam wpisać. To jest moment, w którym najczęściej pojawia się błąd, bo intuicja podpowiada jedno, a przepisy i praktyka księgowa mówią drugie. A błędy w KPiR potrafią potem wrócić jak bumerang przy rozliczeniu rocznym albo przy kontroli.

Trzecia sprawa to rozliczenie ZUS i PIT, bo jako przedsiębiorca zatrudniający pracownika jesteś też płatnikiem. To brzmi groźnie, ale chodzi o proste rzeczy: składki i zaliczki muszą być policzone i odprowadzone w terminie. I ważne, żeby rozumieć różnicę między tym, co jest kosztem w księgowości JDG, a tym, co jest obowiązkiem przelewu do urzędu czy do ZUS. W tym miejscu często mylą się osoby, które dopiero uczą się jak działa księgowość ecommerce i jak to wszystko łączy się z podatkami, takimi jak JDG VAT czy podatek dochodowy.

W kolejnych częściach przejdziemy przez cały proces krok po kroku, w prostym języku i na konkretnych przykładach. Zobaczysz, jak czytać listę płac, jak zaksięgować wynagrodzenie i składki w KPiR, jakie daty mają sens, a jakie są ryzykowne, i jak podejść do ZUS i PIT tak, żeby mieć spokój. Jeśli na końcu będziesz w stanie samodzielnie ocenić, czy Twoja księgowość jednoosobowej firmy jest ustawiona dobrze, to dokładnie o to chodzi.

Wynagrodzenie pracownika jako koszt w JDG – co faktycznie nim jest?

Jeśli prowadzisz jednoosobową działalność gospodarczą i zaczynasz zatrudniać ludzi, szybko pojawia się pytanie, co dokładnie możesz wrzucić w koszty. W teorii brzmi to prosto. W praktyce księgowość JDG potrafi tu zaskoczyć.

Na początku jedna ważna rzecz. Poniższe zasady dotyczą sytuacji, w której rozliczasz koszty podatkowe, na przykład na skali podatkowej albo podatku liniowym. Jeśli jesteś na ryczałcie, to co do zasady nie rozliczasz kosztów w PIT, więc temat wygląda zupełnie inaczej.

W klasycznym modelu, gdy prowadzisz KPiR, wynagrodzenia pracowników mogą obniżać Twój dochód i tym samym wpływać na JDG podatek dochodowy. Ale żeby tak było, muszą zostać spełnione konkretne warunki.

Jakie wynagrodzenia stanowią koszt uzyskania przychodu?

W jednoosobowej działalności gospodarczej możesz zatrudniać osoby na umowę o pracę, umowę zlecenie albo umowę o dzieło. Każda z tych form może stanowić koszt uzyskania przychodu, o ile praca jest faktycznie związana z Twoją działalnością.

Jeżeli prowadzisz sklep internetowy i zatrudniasz kogoś do pakowania paczek, obsługi klienta, prowadzenia kampanii reklamowych albo tworzenia opisów produktów, wynagrodzenie takiej osoby ma bezpośredni związek z przychodem. To pierwszy warunek.

Drugi warunek to prawidłowa dokumentacja. Musi istnieć umowa, lista płac albo rachunek do umowy cywilnoprawnej. Sam przelew nie wystarczy. W księgowości działalność gospodarcza dokument jest podstawą. Bez niego urząd może zakwestionować koszt.

Trzeba też pamiętać o jeszcze jednej rzeczy. Wynagrodzenie musi być faktycznie wypłacone albo postawione do dyspozycji pracownika. Naliczenie na papierze nie zawsze wystarczy, aby uznać wydatek za koszt podatkowy. Moment ujęcia w kosztach zależy między innymi od tego, czy wypłata nastąpiła w terminie. Do kwestii dat wrócimy w dalszej części artykułu, ale już teraz warto wiedzieć, że samo „naliczenie brutto” nie przesądza jeszcze o prawie do kosztu.

Co dokładnie wchodzi do kosztów?

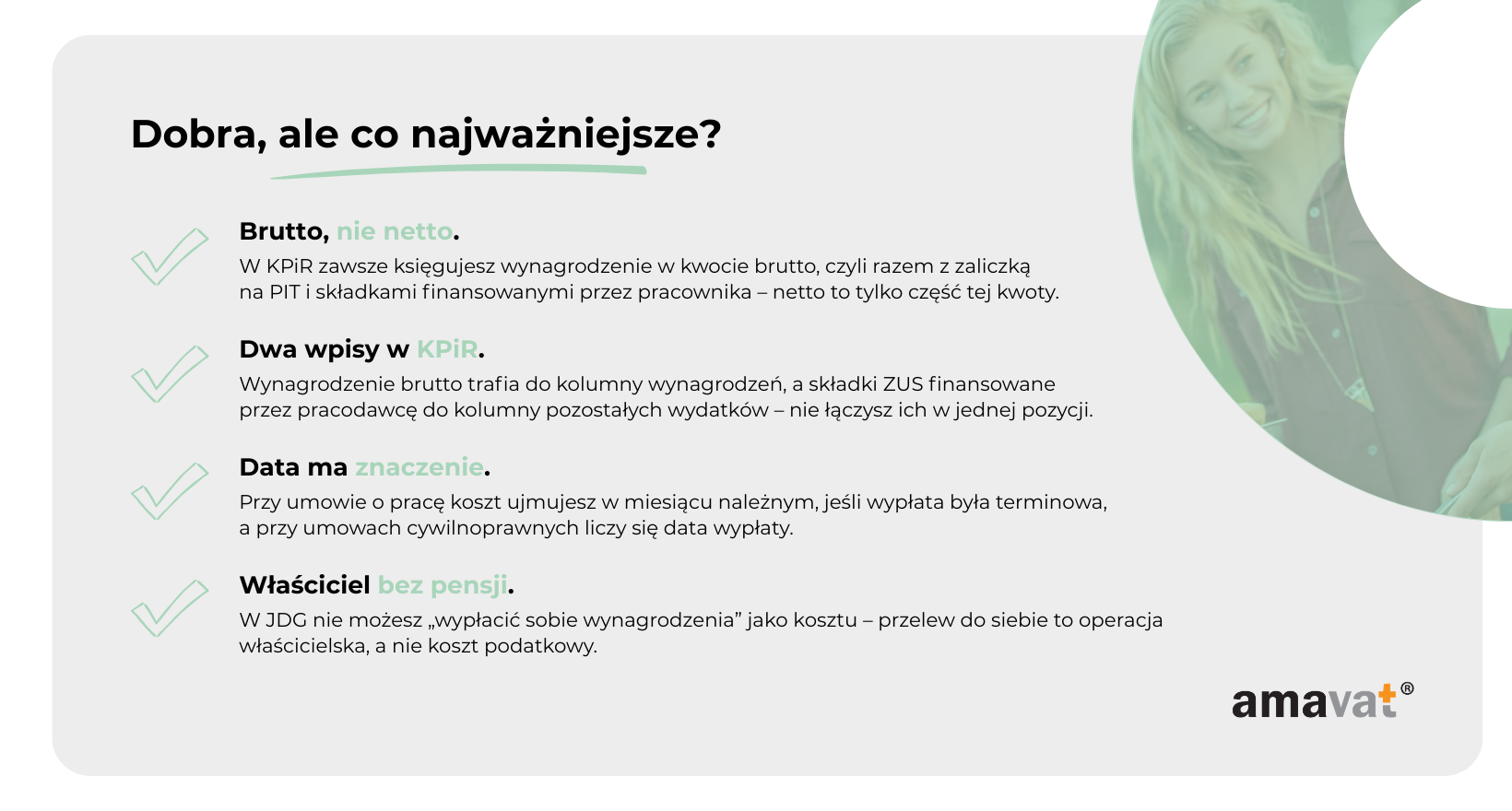

Tu wiele osób popełnia błąd, bo intuicyjnie myśli, że kosztem jest kwota netto, czyli to, co pracownik dostaje na konto. W praktyce w księgowości jednoosobowej firmy kosztem jest wynagrodzenie brutto.

Wynagrodzenie brutto to pełna kwota należna pracownikowi przed potrąceniami. Potrącone składki ZUS finansowane przez pracownika oraz zaliczka na PIT nadal są elementem tej należności, tylko odprowadzanym przez Ciebie jako płatnika do ZUS i urzędu skarbowego.

Dlatego w KPiR ujmujesz co do zasady całą kwotę brutto wynikającą z listy płac lub rachunku do umowy. To właśnie ta kwota obniża dochód i wpływa na JDG podatek dochodowy.

Oprócz tego osobnym kosztem są składki ZUS finansowane przez pracodawcę. To ta część, którą opłacasz dodatkowo jako firma ponad kwotę brutto pracownika. One nie wchodzą do brutto, ale również stanowią koszt podatkowy.

W praktyce zatrudnienie pracownika w e-commerce oznacza więc dwa poziomy kosztu. Pierwszy to jego wynagrodzenie brutto. Drugi to składki po stronie pracodawcy. Oba wpływają na wynik finansowy i na wysokość podatku, który zapłacisz w ramach księgowości JDG.

Dlaczego brutto, a nie netto?

To jedno z najczęstszych pytań wśród osób, które dopiero ogarniają księgowość działalność gospodarcza. Skoro pracownik dostaje na konto kwotę netto, to dlaczego kosztem jest więcej?

Bo z perspektywy prawa podatkowego cała kwota brutto jest jego wynagrodzeniem. Część tej kwoty trafia bezpośrednio do pracownika, a część przekazujesz dalej jako płatnik. Ale to nadal jest element wynagrodzenia należnego pracownikowi.

Gdybyś w kosztach ujmował tylko kwotę netto, zaniżałbyś koszty i zawyżał dochód. W efekcie zapłaciłbyś wyższy JDG podatek dochodowy, niż powinieneś.

Jednocześnie trzeba pamiętać o warunku terminowości. Aby wynagrodzenie mogło obciążyć koszty w określonym miesiącu, musi zostać wypłacone lub postawione do dyspozycji w odpowiednim terminie. W przypadku opóźnień moment zaliczenia do kosztów może przesunąć się na datę faktycznej wypłaty.

Podobnie jest ze składkami ZUS finansowanymi przez pracodawcę. Są kosztem podatkowym, ale sposób ich rozliczenia zależy od tego, czy zostały opłacone w terminie. Przy opóźnieniach koszt powstaje co do zasady dopiero w dacie zapłaty.

To są detale, które robią ogromną różnicę w praktyce. Zwłaszcza jeśli rozwijasz księgowość ecommerce i zaczynasz zatrudniać kolejne osoby. W dalszej części pokażemy dokładnie, jak to poprawnie ująć w KPiR i jak nie pogubić się w datach.

Lista płac – fundament prawidłowego księgowania

W momencie, kiedy w Twojej jednoosobowej działalności gospodarczej pojawia się pierwszy pracownik, kończy się etap „robię przelew i sprawa zamknięta”. W księgowości JDG sam przelew to za mało. Potrzebny jest dokument, który jasno pokazuje, za co płacisz, komu płacisz, za jaki okres i w jakiej kwocie.

Przy umowie o pracę takim dokumentem jest lista płac. To ona stanowi podstawę naliczenia wynagrodzenia i późniejszego ujęcia go w KPiR. Przy umowie zlecenie czy umowie o dzieło sytuacja wygląda trochę inaczej. Tam najczęściej podstawowym dowodem księgowym jest rachunek do umowy, czasem uzupełniony o zestawienie rozliczeniowe albo protokół odbioru dzieła. Warto o tym pamiętać, żeby nie wrzucać wszystkich form współpracy do jednego worka.

W e-commerce, gdzie często współpracujesz z grafikami, marketerami czy specjalistami od reklam, forma umowy ma znaczenie nie tylko dla ZUS, ale też dla tego, jaki dokument będzie podstawą w Twojej księgowości jednoosobowej firmy.

Czym jest lista płac i dlaczego to kluczowy dokument?

Lista płac to dokument, który pokazuje pełną konstrukcję wynagrodzenia pracownika zatrudnionego na etacie. Zawiera kwotę brutto, wszystkie potrącenia oraz kwotę netto do wypłaty. Na jej podstawie rozliczasz zarówno ZUS, jak i zaliczkę na podatek dochodowy pracownika.

Z punktu widzenia księgowości JDG lista płac jest dowodem księgowym, ale pod warunkiem że spełnia wymogi stawiane takim dokumentom. Musi w sposób wiarygodny określać strony, czyli pracodawcę i pracownika, zawierać daty, wskazywać okres, którego dotyczy, oraz jasno określać wartości. Dopiero wtedy może być podstawą do ujęcia wynagrodzenia w KPiR.

Sam przelew wynagrodzenia nie wystarczy. Jest dowodem zapłaty, ale nie pokazuje, jak została wyliczona kwota i czego dokładnie dotyczy. W praktyce, jeśli urząd będzie analizował Twoje JDG podatki, to właśnie lista płac będzie pierwszym dokumentem, o który poprosi.

Dobrze prowadzona dokumentacja to nie tylko kwestia kontroli. To też Twoje bezpieczeństwo. W księgowości ecommerce, gdzie często działasz dynamicznie i zatrudniasz osoby sezonowo albo projektowo, porządek w dokumentach pozwala uniknąć chaosu przy rozliczeniu rocznym i przy ustalaniu, jak realnie wygląda Twój JDG podatek dochodowy.

Co powinna zawierać prawidłowa lista płac?

Lista płac powinna jasno identyfikować Twoją firmę jako pracodawcę oraz konkretnego pracownika. Musi wskazywać okres rozliczeniowy, czyli miesiąc, za który wypłacane jest wynagrodzenie. To bardzo ważne z perspektywy momentu podatkowego ujęcia kosztu.

Powinna zawierać datę wypłaty. W księgowości działalność gospodarcza data ma znaczenie, bo to od niej może zależeć, czy koszt ujmujesz w miesiącu, którego dotyczy wynagrodzenie, czy dopiero w momencie faktycznej wypłaty.

Na liście płac powinny znaleźć się wszystkie składniki wynagrodzenia, takie jak podstawa, premie czy inne dodatki. Następnie muszą być wyliczone składki ZUS finansowane przez pracownika oraz składki finansowane przez pracodawcę, a także zaliczka na podatek dochodowy.

Nalicza się również składkę zdrowotną. Jest ona osobnym potrąceniem składkowym i nie stanowi obecnie odliczenia od podatku pracownika, dlatego powinna być traktowana jako osobny element rozliczenia, a nie „zmniejszenie PIT”.

Na końcu lista płac powinna jasno pokazywać kwotę brutto, kwotę netto oraz kwotę do wypłaty. Powinna być zatwierdzona, podpisana albo zaakceptowana w systemie kadrowo-płacowym w sposób, który zapewnia identyfikowalność i integralność dokumentu. W nowoczesnych systemach kadrowych nie zawsze będzie to „mokry podpis”, ale dokument nadal musi być możliwy do jednoznacznego przypisania do danej wypłaty.

Dla Ciebie jako przedsiębiorcy najważniejsze jest to, że bez poprawnej listy płac trudno mówić o bezpiecznym ujęciu wynagrodzenia w kosztach w ramach księgowości JDG.

Schemat naliczania wynagrodzenia przy umowie o pracę

Żeby zrozumieć, dlaczego w kosztach pojawia się kwota brutto, warto wiedzieć, jak powstaje wynagrodzenie netto.

Najpierw ustala się wynagrodzenie brutto zgodnie z umową o pracę. To jest pełna kwota należna pracownikowi przed potrąceniami.

Następnie od tej kwoty odlicza się składki społeczne finansowane przez pracownika, takie jak składka emerytalna, rentowa czy chorobowa. Po ich potrąceniu ustalana jest podstawa do dalszych wyliczeń.

Kolejnym etapem jest naliczenie składki zdrowotnej. Jest ona potrącana z wynagrodzenia pracownika, ale nie stanowi obecnie odliczenia od podatku dochodowego.

Następnie ustala się podstawę opodatkowania i wylicza zaliczkę na PIT, uwzględniając między innymi zasady związane z kwotą wolną od podatku oraz złożone przez pracownika oświadczenia.

Na końcu otrzymujemy kwotę netto, czyli tę, którą faktycznie przelewasz pracownikowi.

Z perspektywy podatkowej bardzo ważny jest jeszcze jeden element. Wynagrodzenia pracowników są co do zasady kosztem w miesiącu, za który są należne, pod warunkiem że zostały wypłacone w terminie. Jeśli wypłata nastąpi po terminie, moment ujęcia kosztu przesuwa się na datę faktycznej wypłaty.

Podobnie składki ZUS finansowane przez pracodawcę mogą obciążać koszty miesiąca, którego dotyczą, jeśli zostały opłacone w terminie. W przypadku opóźnienia co do zasady stają się kosztem dopiero w dacie zapłaty.

To właśnie te detale sprawiają, że księgowość jednoosobowej firmy przy zatrudnianiu pracowników wymaga uważności. Dobra lista płac to pierwszy krok. W kolejnym etapie trzeba jeszcze poprawnie przenieść te dane do KPiR, żeby Twoje JDG podatki były rozliczone zgodnie z zasadami.

Jak zaksięgować wynagrodzenia w KPiR?

W momencie, kiedy zatrudniasz pierwszą osobę, teoria zamienia się w praktykę. Masz listę płac, masz kwoty, masz przelew. Teraz trzeba to poprawnie ująć w KPiR, czyli w podatkowej księdze przychodów i rozchodów.

Zakładam tutaj, że rozliczasz się na zasadach ogólnych albo podatkiem liniowym i prowadzisz KPiR. Jeśli jesteś na ryczałcie, co do zasady nie rozliczasz kosztów w PIT, więc mechanizm wygląda inaczej.

W klasycznym modelu księgowości JDG wynagrodzenia i składki rozbijamy na dwa odrębne zapisy. I to jest klucz do zrozumienia całego tematu.

W której kolumnie KPiR ująć wynagrodzenie?

Wynagrodzenie pracownika ujmuje się w kolumnie przeznaczonej na wynagrodzenia w gotówce i w naturze. W obecnym układzie księgi jest to kolumna 12. Zawsze jednak kieruj się nazwą kolumny, a nie samym numerem, bo w kolejnych latach układ KPiR może się zmieniać.

Do tej kolumny wpisujesz kwotę brutto wynikającą z listy płac albo rachunku do umowy cywilnoprawnej. To oznacza pełną kwotę należną pracownikowi przed potrąceniami.

W praktyce brutto obejmuje kwotę netto, składki ZUS finansowane przez pracownika oraz zaliczkę na podatek dochodowy pracownika. Wszystkie te elementy są częścią wynagrodzenia brutto.

Składki finansowane przez pracownika nie są osobno księgowane w kosztach. Stanowią element wynagrodzenia brutto ujętego w kolumnie wynagrodzeń. To bardzo ważne, bo częstym błędem jest próba ich „dodatkowego” wpisania jako oddzielnego kosztu.

Podobnie zapłata zaliczki na PIT pracownika do urzędu skarbowego nie jest osobnym kosztem. Koszt został już ujęty w kwocie brutto wynagrodzenia. Sam przelew podatku do urzędu to tylko realizacja obowiązku płatnika, a nie nowy wydatek podatkowy.

Podstawą zapisu w KPiR jest dokument, który spełnia wymogi dowodu księgowego. Powinien zawierać dane stron, okres, którego dotyczy wynagrodzenie, datę sporządzenia oraz wartość. W przypadku etatu będzie to lista płac, przy zleceniu lub dziele najczęściej rachunek do umowy.

Bardzo ważna jest też terminowość. Wynagrodzenia są co do zasady kosztem w miesiącu, za który są należne, pod warunkiem że zostały wypłacone w terminie wynikającym z przepisów prawa pracy lub umowy. Jeśli wypłata nastąpi po terminie, koszt powstaje dopiero w dacie faktycznej wypłaty. W praktyce może to przesunąć koszt do kolejnego miesiąca i wpłynąć na Twój JDG podatek dochodowy.

Gdzie księgować składki ZUS pracodawcy?

Składki ZUS finansowane przez pracodawcę nie wchodzą do wynagrodzenia brutto pracownika. To dodatkowy koszt, który ponosisz jako firma.

W KPiR ujmuje się je w kolumnie przeznaczonej na pozostałe wydatki. W obecnym układzie księgi jest to kolumna 13. Znowu, ważniejsza jest nazwa kolumny niż jej numer.

Podstawą księgowania składek jest dokument rozliczeniowy do ZUS, na przykład deklaracja DRA wraz z imiennymi raportami RCA albo zestawienie składek wygenerowane z systemu kadrowo-płacowego. Sama DRA pokazuje łączną kwotę składek, ale to zestawienie pozwala ustalić, jaka część jest finansowana przez pracodawcę i w jakiej wysokości powinna zostać ujęta w kosztach.

Moment ujęcia kosztu również zależy od terminowości. Składki finansowane przez pracodawcę mogą obciążać koszty miesiąca, którego dotyczą, jeśli zostały opłacone w terminie. Jeżeli zapłata nastąpi po terminie, co do zasady stają się kosztem dopiero w dacie faktycznej zapłaty.

W praktyce w księgowości ecommerce wygląda to tak, że masz dwa odrębne zapisy. Jeden dotyczy wynagrodzenia brutto i trafia do kolumny wynagrodzeń. Drugi dotyczy składek finansowanych przez pracodawcę i trafia do kolumny pozostałych wydatków. Oba wpływają na Twój dochód i na wysokość podatku w ramach księgowości JDG.

Jeżeli zrozumiesz tę konstrukcję i będziesz pilnować terminów, temat wynagrodzeń przestaje być skomplikowany. Staje się powtarzalnym procesem, który da się spokojnie kontrolować nawet wtedy, gdy rozwijasz swoją jednoosobową firmę i zatrudniasz kolejne osoby.

Moment ujęcia wynagrodzenia w kosztach – data ma znaczenie

W księgowości JDG sama kwota to połowa sukcesu. Druga połowa to data. To ona decyduje, w którym miesiącu koszt obniży Twój dochód i wpłynie na JDG podatek dochodowy.

W e-commerce, gdzie przychody potrafią mocno się wahać między miesiącami, przesunięcie kosztu o jeden okres może realnie zmienić wysokość zaliczki na podatek. Dlatego przy wynagrodzeniach trzeba rozumieć nie tylko ile księgujesz, ale też kiedy.

Umowa o pracę – kiedy wynagrodzenie jest kosztem?

W przypadku umowy o pracę obowiązuje szczególna zasada.

Co do zasady wynagrodzenie jest kosztem w miesiącu, za który jest należne, pod warunkiem że zostało wypłacone w terminie wynikającym z przepisów prawa pracy lub umowy.

Jeśli więc wynagrodzenie za styczeń wypłacasz terminowo w lutym, możesz ująć je w kosztach stycznia. To rozwiązanie pozwala przypisać koszt do miesiąca, którego dotyczy praca pracownika, o ile wypłata jest terminowa.

Sytuacja zmienia się w przypadku opóźnienia. Jeżeli wynagrodzenie nie zostanie wypłacone w terminie, nie możesz zaliczyć go do kosztów miesiąca, za który było należne. Koszt powstaje dopiero w dacie faktycznej wypłaty albo postawienia wynagrodzenia do dyspozycji pracownika.

Postawienie do dyspozycji oznacza sytuację, w której pracownik może swobodnie dysponować wynagrodzeniem, na przykład gdy środki zostały przekazane na jego rachunek bankowy.

W praktyce oznacza to jedno. Spóźnienie z wypłatą może przesunąć koszt do kolejnego miesiąca i wpłynąć na wysokość zaliczki na JDG podatek dochodowy. W księgowości jednoosobowej firmy terminowość wypłat ma więc realne znaczenie podatkowe.

Warto też doprecyzować, że składki ZUS finansowane przez pracownika nie wpływają odrębnie na moment kosztu. Są elementem wynagrodzenia brutto i podlegają tym samym zasadom co samo wynagrodzenie.

Umowy cywilnoprawne – inne zasady

Przy umowie zlecenia i umowie o dzieło zasada jest prostsza.

Co do zasady koszt powstaje w dacie wypłaty wynagrodzenia albo w momencie postawienia go do dyspozycji wykonawcy. Nie ma tu mechanizmu „miesiąca, za który należne”, jak przy umowie o pracę.

Jeżeli więc zapłacisz zleceniobiorcy 15 marca, to koszt powstaje w marcu, nawet jeśli praca została wykonana w lutym.

Dla osób prowadzących księgowość ecommerce oznacza to, że moment kosztu zależy bezpośrednio od tego, kiedy wykonasz przelew. To upraszcza rozliczenia, ale wymaga pilnowania dat, jeśli chcesz świadomie planować swoje JDG podatki.

Co z ZUS pracodawcy – data należności czy zapłaty?

Składki ZUS finansowane przez pracodawcę rządzą się podobną zasadą jak wynagrodzenia etatowe, ale z wyraźnym warunkiem dotyczącym zapłaty.

Co do zasady mogą obciążać koszty miesiąca, którego dotyczą, jeśli zostały opłacone w terminie. Jeżeli składki za styczeń zapłacisz terminowo w lutym, możesz przypisać je do stycznia jako koszt podatkowy.

Jeżeli jednak zapłata nastąpi po terminie, koszt powstaje dopiero w dacie faktycznej zapłaty. Nie możesz ująć go wstecznie w miesiącu, którego składki dotyczyły.

W praktyce księgowości JDG oznacza to, że zarówno przy wynagrodzeniach z umowy o pracę, jak i przy składkach pracodawcy, terminowość bezpośrednio wpływa na moment podatkowego ujęcia kosztu.

Najprościej mówiąc, w jednoosobowej firmie kwota wpływa na wysokość podatku, ale data decyduje o tym, w którym miesiącu ten podatek się zmieni. A to ma znaczenie szczególnie wtedy, gdy dynamicznie rozwijasz swoją działalność i chcesz mieć realną kontrolę nad finansami.

Przykład księgowania listy płac w KPiR – praktyczna symulacja

Zobaczmy teraz, jak to wygląda w praktyce, gdy prowadzisz księgowość JDG na skali podatkowej albo podatku liniowym i rozliczasz koszty w KPiR. To nie jest przykład dla ryczałtu, bo tam co do zasady kosztów się nie rozlicza.

Wyobraź sobie, że prowadzisz sklep internetowy i zatrudniasz jedną osobę na umowę o pracę do obsługi zamówień. Wynagrodzenie dotyczy stycznia. Zgodnie z umową wypłata ma nastąpić do 10. dnia kolejnego miesiąca i faktycznie przelew został wykonany 10 lutego, czyli terminowo. Z listy płac wynika, że wynagrodzenie brutto wynosi 8 000 zł. Po Twojej stronie jako pracodawcy pojawiają się dodatkowo składki ZUS w wysokości 1 640 zł. Składki zostały opłacone w ustawowym terminie, czyli co do zasady do 20. dnia następnego miesiąca.

W takiej sytuacji wynagrodzenie może zostać zaliczone do kosztów stycznia, czyli miesiąca, którego dotyczyło. W KPiR ujmujesz koszt w miesiącu, którego dotyczy wynagrodzenie, pod warunkiem zachowania terminowości wypłaty. To jest szczególna zasada dotycząca kosztów pracowniczych. Jeżeli wypłata byłaby po terminie, koszt powstałby dopiero w dacie faktycznej wypłaty.

W praktyce wykonujesz dwa odrębne zapisy w księdze. Pierwszy dotyczy wynagrodzenia brutto i trafia do kolumny przeznaczonej na wynagrodzenia w gotówce i w naturze, czyli obecnie do kolumny 12. Podstawą jest lista płac. W opisie możesz wskazać na przykład „Lista płac nr 1/2026 za 01.2026”. Wpisujesz kwotę 8 000 zł i ujmujesz ją jako koszt stycznia.

Drugi zapis dotyczy składek ZUS finansowanych przez pracodawcę i trafia do kolumny „pozostałe wydatki”, czyli obecnie do kolumny 13. Podstawą księgowania jest dokument rozliczeniowy do ZUS, najczęściej zestawienie składek z systemu kadrowo-płacowego albo deklaracja DRA wraz z raportami imiennymi, które pozwalają ustalić część finansowaną przez pracodawcę. Mechanizm jest podobny jak przy wynagrodzeniu – terminowość decyduje, czy koszt można przypisać do miesiąca, którego dotyczy. Jeżeli składki zostały opłacone w terminie, możesz ująć je w kosztach stycznia. Jeżeli nie, koszt powstaje dopiero w dacie zapłaty.

Łącznie w styczniu Twoja firma wykazuje 9 640 zł kosztu z tytułu zatrudnienia jednego pracownika. Ta kwota obniża dochód i wpływa na wysokość zaliczki na JDG podatek dochodowy.

I teraz najważniejsze, bo tu najczęściej pojawia się błąd. Składki ZUS finansowane przez pracownika oraz zaliczka na PIT są częścią wynagrodzenia brutto. Nie księgujesz ich osobno. Przelew netto na konto pracownika, przelew składek do ZUS i przelew zaliczki PIT do urzędu skarbowego nie tworzą nowych kosztów podatkowych. To tylko techniczne rozliczenie kosztu, który już został ujęty w KPiR w kwocie brutto oraz w składkach pracodawcy.

Jeżeli w swojej księgowości ecommerce widzisz więcej niż dwa logiczne wpisy związane z jednym pracownikiem w danym miesiącu, warto to sprawdzić. Prawidłowy schemat jest prosty. Wynagrodzenie brutto w kolumnie wynagrodzeń. Składki pracodawcy w kolumnie pozostałych wydatków. Terminowość decyduje o miesiącu kosztu. I to wszystko.

ZUS i PIT – obowiązki płatnika w JDG

Kiedy zatrudniasz pierwszego pracownika, Twoja rola w biznesie się zmienia. Nie jesteś już tylko osobą, która rozlicza własne JDG podatki i pilnuje VAT w JDG. Stajesz się również płatnikiem składek i podatku za inną osobę. To oznacza realną odpowiedzialność – za prawidłowe naliczenie, potrącenie i przekazanie pieniędzy do odpowiednich instytucji.

W praktyce w księgowości JDG oznacza to dwa główne kierunki obowiązków. Jeden wobec ZUS, drugi wobec urzędu skarbowego.

Obowiązki wobec ZUS

Jako pracodawca masz obowiązek naliczyć składki społeczne oraz składkę zdrowotną od wynagrodzenia pracownika. Część składek finansowana jest przez pracownika i potrącana z jego wynagrodzenia brutto, a część finansowana jest przez Ciebie jako pracodawcę.

Składki społeczne obejmują między innymi składkę emerytalną, rentową, chorobową i wypadkową. W przypadku umowy o pracę składka chorobowa dla pracownika jest obowiązkowa, natomiast składka wypadkowa finansowana jest wyłącznie przez pracodawcę. To ważne rozróżnienie, bo pokazuje, że nie wszystkie elementy obciążają obie strony w ten sam sposób.

Oprócz podstawowych składek społecznych po stronie pracodawcy mogą pojawić się również składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych. Są one finansowane przez pracodawcę i stanowią koszt podatkowy na takich samych zasadach jak pozostałe składki pracodawcy.

Do tego dochodzi składka zdrowotna pracownika. Jest ona potrącana z wynagrodzenia, ale nie stanowi już odliczenia od podatku dochodowego. To odrębne potrącenie składkowe, które musi zostać prawidłowo wykazane i przekazane do ZUS.

Wszystkie składki wykazujesz w dokumentach rozliczeniowych składanych do ZUS, takich jak deklaracja rozliczeniowa oraz raporty imienne. Opłacenie składek musi nastąpić w ustawowym terminie, który dla przedsiębiorcy zatrudniającego pracowników przypada co do zasady do 20. dnia następnego miesiąca.

Mechanizm podatkowy jest tu podobny jak przy wynagrodzeniu. Terminowość zapłaty decyduje o tym, czy składki finansowane przez pracodawcę mogą obciążyć koszty miesiąca, którego dotyczą. Jeśli zapłata nastąpi w terminie, koszt pozostaje w tym miesiącu. Jeśli nastąpi po terminie, koszt powstaje dopiero w dacie faktycznej zapłaty.

W kontekście księgowości jednoosobowej firmy to oznacza, że pilnowanie terminów składek wpływa bezpośrednio na JDG podatek dochodowy.

Obowiązki wobec urzędu skarbowego

Drugim obszarem Twojej odpowiedzialności jest podatek dochodowy pracownika. Każdego miesiąca naliczasz zaliczkę na PIT od jego wynagrodzenia i przekazujesz ją do urzędu skarbowego.

Zaliczka ta jest podatkiem pracownika. Ty działasz jako płatnik, czyli podmiot zobowiązany do jej obliczenia, pobrania i wpłaty w terminie. W księgowości JDG trzeba jasno oddzielić tę rolę od kwestii kosztów. Zaliczka na PIT nie jest Twoim kosztem podatkowym. Koszt został już ujęty w wynagrodzeniu brutto.

Termin wpłaty zaliczki na PIT co do zasady przypada do 20. dnia następnego miesiąca. To kolejny termin, którego trzeba pilnować w prowadzeniu działalności gospodarczej.

Po zakończeniu roku pojawiają się obowiązki roczne. Składasz deklarację PIT-4R, która jest zbiorczą informacją o pobranych i odprowadzonych zaliczkach. Dodatkowo sporządzasz informacje roczne dla pracowników, najczęściej w formie PIT-11.

PIT-11 przekazuje się elektronicznie do urzędu skarbowego do końca stycznia, a pracownikowi do końca lutego roku następującego po roku podatkowym. To na podstawie tego dokumentu pracownik rozlicza swój własny podatek.

Dla osoby prowadzącej księgowość ecommerce oznacza to, że oprócz bieżących rozliczeń miesięcznych trzeba pamiętać o jednym „większym” obowiązku na początku roku. Nie jest to skomplikowane, ale wymaga systematyczności.

Częsty błąd: mylenie księgowania z zapłatą

Jednym z najczęstszych błędów w księgowości JDG jest utożsamianie przelewu z powstaniem kosztu. To dwa różne porządki.

Koszt wynagrodzenia powstaje zgodnie z zasadami dotyczącymi miesiąca należności i terminowości wypłaty. Koszt składek pracodawcy zależy od miesiąca, którego dotyczą, oraz terminowości ich zapłaty.

Natomiast przelew do ZUS i przelew zaliczki na PIT do urzędu skarbowego to realizacja obowiązku płatnika. To techniczne przekazanie środków, które nie tworzy nowego kosztu podatkowego.

Jeżeli w swojej księgowości jednoosobowej firmy widzisz, że każda płatność do ZUS i urzędu generuje osobny koszt, to sygnał ostrzegawczy. Prawidłowo rozumiana księgowość JDG oddziela moment powstania kosztu od momentu fizycznej zapłaty. I to rozróżnienie jest jednym z fundamentów poprawnego rozliczania działalności gospodarczej.

JDG a wynagrodzenie właściciela – czego NIE księgujesz?

To moment, w którym wielu początkujących przedsiębiorców prowadzących sklep internetowy zaczyna kombinować. Skoro wynagrodzenie pracownika jest kosztem i obniża JDG podatek dochodowy, to może warto „wypłacić sobie pensję” i też wrzucić ją w koszty? W końcu to Ty pracujesz najwięcej.

W księgowości JDG odpowiedź jest jednoznaczna. Właściciel jednoosobowej działalności gospodarczej nie jest swoim pracownikiem. Firma i przedsiębiorca to ten sam podmiot – osoba fizyczna. JDG nie jest odrębną osobą prawną, jak spółka z o.o., dlatego nie możesz zawrzeć umowy o pracę z samym sobą.

To oznacza, że nie sporządza się listy płac dla właściciela. Nie ma wynagrodzenia brutto, nie ma netto, nie ma potrąceń ani zaliczki na PIT w rozumieniu pracowniczym. Nie istnieje koszt podatkowy z tytułu własnej pracy przedsiębiorcy. Wartość Twojej pracy nie stanowi kosztu uzyskania przychodu w podatku dochodowym.

Jeżeli więc przelewasz pieniądze z firmowego konta na swoje prywatne, nie powstaje żaden koszt podatkowy. To nie jest wynagrodzenie w rozumieniu przepisów. To operacja właścicielska, która nie ma charakteru kosztowego. Dochód w JDG ustalasz jako przychód minus koszty. Od tego dochodu liczony jest podatek. Wypłata środków dla siebie nie zmniejsza podstawy opodatkowania i nie wpływa na VAT w JDG.

To bardzo ważne rozróżnienie w księgowości jednoosobowej firmy. Przelew dla pracownika generuje koszt. Przelew do siebie jest tylko przesunięciem własnych środków.

Warto dodać, że podobna zasada dotyczy co do zasady wynagrodzenia małżonka przedsiębiorcy w określonych sytuacjach. Konstrukcja podatkowa w tym obszarze również nie pozwala swobodnie „optymalizować” kosztów poprzez fikcyjne wynagrodzenia w najbliższej rodzinie. Dlatego w tym zakresie zawsze warto sprawdzić dokładne zasady, zanim coś zaksięgujesz.

Twoje własne składki ZUS jako przedsiębiorcy to zupełnie inna kategoria niż składki pracownika. Nie mają nic wspólnego z listą płac. Są rozliczane według odrębnych zasad, zależnych od formy opodatkowania. Przy skali podatkowej i podatku liniowym składki społeczne mogą być kosztem albo odliczeniem od dochodu, natomiast składka zdrowotna rozliczana jest w inny sposób, również zależny od wybranej formy opodatkowania. To osobny mechanizm, który nie ma związku z wynagrodzeniami pracowników.

Jeżeli prowadzisz księgowość ecommerce i zatrudniasz ludzi, musisz umieć oddzielić dwa światy. Świat kosztów związanych z zatrudnieniem innych osób oraz świat Twojego własnego rozliczenia jako przedsiębiorcy. Wynagrodzenie pracownika może obniżyć Twój dochód. Twoja własna „pensja” w JDG nie istnieje jako koszt podatkowy. I to jest jedna z podstawowych zasad prowadzenia działalności gospodarczej.

Najczęstsze błędy przy księgowaniu wypłat w JDG

Księgowość JDG przy wynagrodzeniach jest logiczna, ale wymaga konsekwencji. Większość błędów nie wynika z nieznajomości przepisów, tylko z upraszczania sobie życia. W e-commerce, gdzie liczy się tempo i sprzedaż, łatwo potraktować rozliczenia kadrowe jako „techniczną formalność”. A to właśnie tu pojawiają się najczęstsze potknięcia.

Księgowanie netto zamiast brutto

To jeden z najbardziej typowych błędów. Przedsiębiorca patrzy na przelew do pracownika i księguje dokładnie tę kwotę, która zeszła z konta. Problem polega na tym, że do KPiR trafia wynagrodzenie brutto, a nie netto.

Brutto obejmuje wynagrodzenie „na rękę”, składki finansowane przez pracownika oraz zaliczkę na PIT. Tych elementów nie księguje się osobno, ale też nie można ich pominąć. Wpisanie do księgi tylko kwoty netto powoduje zaniżenie kosztu, zawyżenie dochodu i w efekcie wyższy JDG podatek dochodowy.

To błąd, który często wychodzi dopiero przy analizie rocznej albo przy porównaniu list płac z KPiR.

Błędna kolumna KPiR

Drugim częstym problemem jest wrzucanie wszystkiego do jednej kolumny albo do niewłaściwej pozycji. Wynagrodzenie brutto powinno trafić do kolumny przeznaczonej na wynagrodzenia w gotówce i w naturze, a składki ZUS finansowane przez pracodawcę do kolumny „pozostałe wydatki”.

Nie chodzi o to, że nie wolno zapłacić jedną kwotą w ramach jednego przelewu. Chodzi o to, że w KPiR muszą to być dwa odrębne zapisy w odpowiednich kolumnach. Problemem nie jest forma płatności, tylko nieprawidłowa ewidencja w księdze.

Łączenie wszystkiego w jednej pozycji zaburza strukturę kosztów i może zostać zakwestionowane przy analizie ewidencji. Księgowość jednoosobowej firmy musi odzwierciedlać rzeczywisty podział kosztów.

Nieprawidłowa data ujęcia kosztu

Ten błąd jest mniej widoczny, ale może mocno wpłynąć na rozliczenia. Przy umowie o pracę wynagrodzenie co do zasady ujmuje się w miesiącu, za który jest należne, o ile wypłata była terminowa. Przy umowach cywilnoprawnych decyduje data wypłaty. Składki pracodawcy mogą zostać przypisane do miesiąca, którego dotyczą, pod warunkiem że zostały opłacone w terminie.

Jeżeli pomylisz te zasady, możesz przesunąć koszt do niewłaściwego miesiąca. Rocznie podatek może się zbilansować, ale błędne przypisanie kosztów wpływa na wysokość miesięcznych zaliczek i może powodować niepotrzebne wahania w obciążeniach podatkowych. W dynamicznej księgowości ecommerce to może oznaczać problemy z płynnością.

Łączenie składek pracodawcy z wynagrodzeniem brutto

Część przedsiębiorców księguje łączny koszt zatrudnienia jednym wpisem. Wynagrodzenie brutto plus składki pracodawcy trafiają do jednej pozycji w KPiR. To uproszczenie, które jest nieprawidłowe.

Wynagrodzenie brutto i składki finansowane przez pracodawcę to dwa różne rodzaje kosztów i powinny być wykazane oddzielnie w odpowiednich kolumnach. Tylko wtedy księga prawidłowo odzwierciedla strukturę kosztów.

W razie kontroli urząd analizuje nie tylko sumę kosztów, ale też sposób ich ewidencji.

Brak prawidłowej listy płac

Kolejny błąd to traktowanie przelewu jako wystarczającego dowodu. Sam przelew nie jest dokumentem księgowym w rozumieniu przepisów. Potrzebny jest dokument spełniający wymogi dowodu księgowego, czyli wskazujący strony, okres, którego dotyczy wynagrodzenie, datę sporządzenia i wartość.

Brak poprawnej listy płac albo rachunku do umowy oznacza ryzyko zakwestionowania kosztu. W księgowości JDG dokumentacja to fundament. Bez niej nawet prawidłowy wydatek może zostać podważony.

Podwójne ujęcie kosztu

To błąd, który potrafi realnie zaniżyć dochód i w konsekwencji narazić przedsiębiorcę na korekty. Polega na tym, że przedsiębiorca najpierw księguje wynagrodzenie brutto, a następnie dodatkowo księguje przelew składek do ZUS albo przelew zaliczki PIT jako osobny koszt.

Jeżeli brutto zostało już ujęte w KPiR, nie księgujesz ponownie składek finansowanych przez pracownika ani zaliczki na PIT jako odrębnych kosztów. Podobnie przelew do ZUS w części pracowniczej nie stanowi nowego kosztu. To tylko realizacja obowiązku płatnika.

Podwójne księgowanie prowadzi do zawyżenia kosztów i zaniżenia dochodu, co w przypadku kontroli może oznaczać konieczność korekty i dopłaty podatku.

Najprostsza zasada, która chroni przed większością tych błędów, jest bardzo prosta. Wynagrodzenie brutto w odpowiedniej kolumnie. Składki pracodawcy osobno. Prawidłowa data zgodna z zasadą terminowości. Kompletna dokumentacja. I żadnych dodatkowych kosztów z tytułu przelewów, które są tylko rozliczeniem już ujętych kwot.

Podsumowanie – checklista przedsiębiorcy

Jeżeli dotarłeś do tego momentu, to masz już pełny obraz tego, jak powinno wyglądać księgowanie wynagrodzeń w jednoosobowej działalności gospodarczej. Księgowość JDG przy pracownikach nie jest czarną magią. To zestaw zasad, które trzeba stosować konsekwentnie co miesiąc.

Zamiast wracać do całej teorii, potraktuj poniższe podsumowanie jak szybką checklistę. Jeśli na każde pytanie możesz odpowiedzieć twierdząco, Twoja księgowość jednoosobowej firmy w obszarze wynagrodzeń jest ustawiona prawidłowo.

Czy masz prawidłową listę płac albo rachunek do umowy, który spełnia wymogi dowodu księgowego i jasno pokazuje, komu, za jaki okres i w jakiej kwocie wypłacane jest wynagrodzenie? Bez dokumentu nie ma bezpiecznego kosztu.

Czy księgujesz wynagrodzenie w kwocie brutto w kolumnie przeznaczonej na wynagrodzenia w gotówce i w naturze, a nie w kwocie netto? To właśnie brutto obniża dochód i wpływa na JDG podatek dochodowy.

Czy składki ZUS finansowane przez pracodawcę ujmujesz osobno w kolumnie „pozostałe wydatki”, zamiast łączyć je z brutto w jednym wpisie? Te dwa elementy muszą być rozdzielone w KPiR.

Czy stosujesz właściwą datę ujęcia kosztu, pamiętając o zasadzie terminowości przy umowie o pracę oraz o dacie wypłaty przy umowach cywilnoprawnych? Data ma bezpośredni wpływ na wysokość miesięcznych zaliczek i na to, jak rozkłada się Twój dochód w czasie.

Czy rozliczasz składki ZUS i zaliczki na PIT w ustawowych terminach, pamiętając, że jako przedsiębiorca jesteś płatnikiem i odpowiadasz za prawidłowe przekazanie środków? W księgowości JDG terminowość to nie detal, tylko element bezpieczeństwa podatkowego.

Jeżeli wszystkie te elementy masz poukładane, to możesz być spokojny. Wynagrodzenia nie będą słabym punktem Twojej księgowości ecommerce. A im szybciej zbudujesz dobre nawyki w tym obszarze, tym łatwiej będzie Ci rozwijać działalność bez stresu związanego z podatkami i kontrolą.