Jak czytać raporty płatności (PayU, Przelewy24, Stripe, PayPal), żeby nie popełniać błędów w księgach?

Spis treści

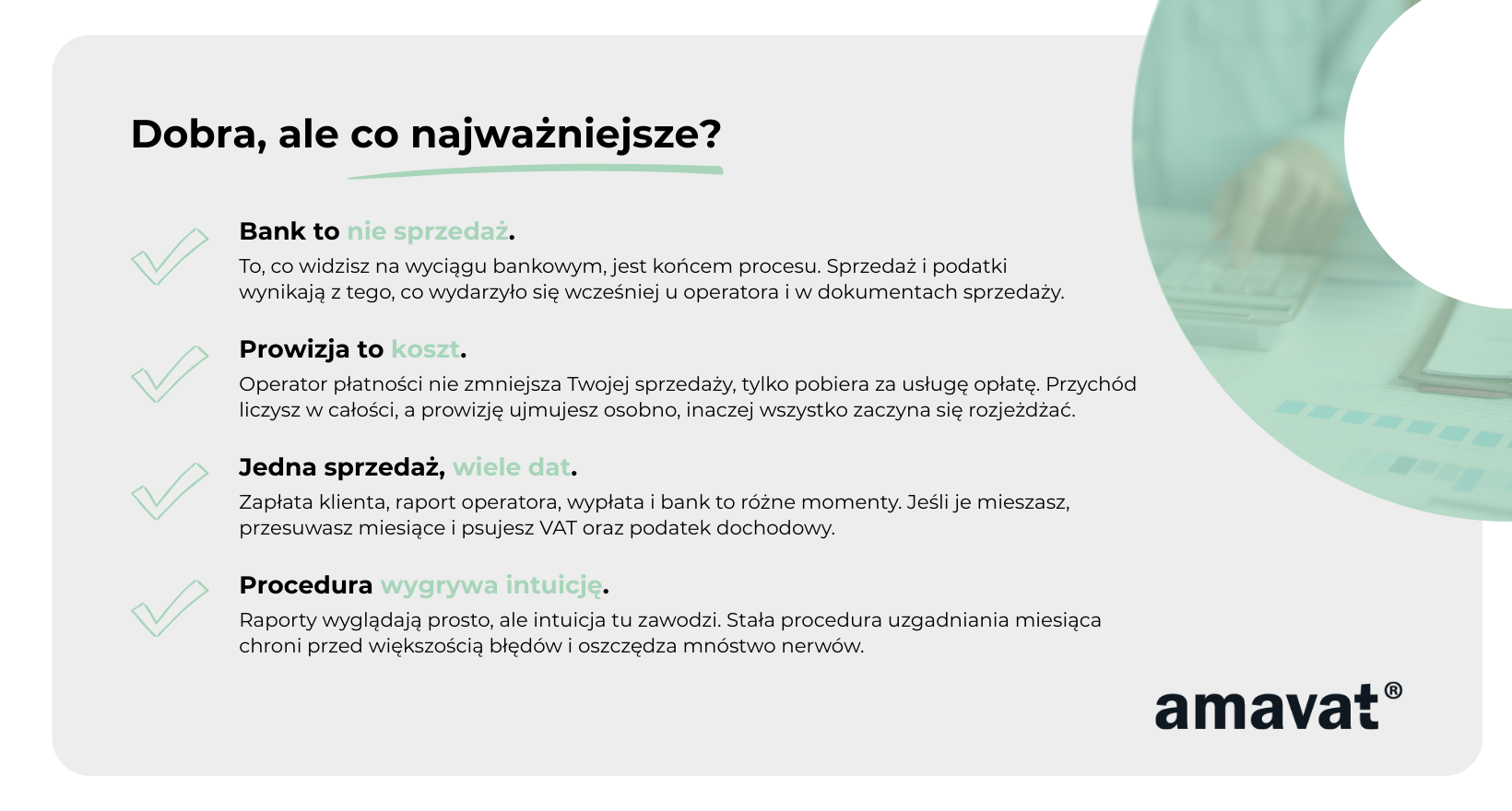

Transakcja vs payout, czyli dlaczego płatność klienta to nie to samo co przelew na konto

Gdy klient płaci w sklepie przez PayU, Przelewy24, Stripe albo PayPal, dochodzi do transakcji płatniczej. Pieniądze nie trafiają wtedy od razu na Twoje konto bankowe. Najpierw lądują na koncie operatora płatności, do którego Ty masz dostęp przez panel. Dopiero później operator wykonuje payout, czyli przelew środków na Twój rachunek firmowy.

I to jest kluczowe rozróżnienie. Payout nie jest sprzedażą i prawie nigdy nie jest momentem podatkowym. To tylko techniczne przesunięcie pieniędzy z jednego miejsca w drugie. Operator może wypłacić środki tego samego dnia, po kilku dniach albo zbiorczo raz na tydzień i to nie zmienia faktu, że sama sprzedaż wydarzyła się wcześniej.

W kontekście podatków ważne jest coś innego niż sam przelew. Dla podatku dochodowego w JDG kluczowy jest moment sprzedaży, czyli zazwyczaj wydanie towaru albo wykonanie usługi i odpowiednie udokumentowanie tego zdarzenia. To, czy klient już zapłacił, czy zapłaci później, zależy od formy opodatkowania i konkretnej sytuacji. Przy ryczałcie zapłata faktycznie ma większe znaczenie, przy KPiR na skali albo liniówce działa zasada przychodu należnego, a nie „pieniędzy na koncie”.

Podobnie w VAT. Co do zasady VAT nie powstaje od samego przelewu, tylko od dostawy towaru lub wykonania usługi. Zapłata ma znaczenie głównie w szczególnych przypadkach, takich jak zaliczki, metoda kasowa VAT albo inne wyjątki. To, co łączy wszystkie te sytuacje, jest jedno: payout z operatora na konto bankowe prawie nigdy nie jest tym momentem.

Dlatego ostrzeżenie przed „rozjechaniem miesięcy” nadal jest aktualne. Jeśli księgujesz wyłącznie po wyciągu bankowym, bardzo łatwo wrzucisz sprzedaż z końca miesiąca do kolejnego okresu. Tyle że nie dlatego, że zapłata klienta jest zawsze decydująca, tylko dlatego, że payout mylnie traktujesz jak sprzedaż.

Saldo operatora jako „konto pośrednie” w praktyce

Najprościej myśleć o operatorze płatności jak o koncie pośrednim pomiędzy klientem a Twoim bankiem. To nie jest Twój rachunek bankowy, ale też nie jest portfel klienta. To etap przejściowy, na którym pieniądze chwilowo „wiszą”, zanim trafią do Ciebie.

Na tym koncie pośrednim dzieje się kilka rzeczy jednocześnie. Pojawia się sprzedaż, operator pobiera prowizję, czasem dochodzi do zwrotu, a czasem do korekty albo dodatkowej opłaty. Saldo operatora pokazuje stan techniczny tych rozrachunków, a nie Twój przychód. Sam fakt, że saldo rośnie albo maleje, nie mówi jeszcze nic o podatkach.

Dlatego tak ważne jest rozdzielenie tych elementów. Sprzedaż to jedno, prowizja operatora to koszt, zwroty zmniejszają wcześniejszą sprzedaż, a payout tylko zamyka technicznie przepływ pieniędzy. Prowizję operatora zazwyczaj rozliczasz jako koszt na podstawie faktury lub zestawienia od operatora, a nie jako „pomniejszoną sprzedaż”. Jeśli tego nie rozdzielisz, księgowość ecommerce bardzo szybko zaczyna się nie zgadzać, mimo że „na koncie coś się kręci”.

Raport to nie faktura i nie dokument sprzedaży

Raport z systemu płatności wygląda jak dokument finansowy, ale nim nie jest w sensie podatkowym. To nie jest faktura, to nie jest paragon i to nie jest samodzielny dokument sprzedaży. To techniczne zestawienie operacji, które wydarzyły się na koncie operatora w danym okresie.

Sprzedaż w JDG wynika z dokumentów sprzedażowych. Może to być faktura, ewidencja sprzedaży bezrachunkowej, paragon z kasy fiskalnej albo raport fiskalny, w zależności od modelu biznesu i tego, komu sprzedajesz. Raport operatora służy do czegoś innego. On pomaga sprawdzić, czy pieniądze z tej sprzedaży faktycznie się zgadzają, kiedy pojawiły się u operatora, jakie prowizje zostały pobrane i jakie wypłaty trafiły na konto.

Jeśli traktujesz raport jako „źródło sprzedaży”, łatwo o dwa błędy naraz. Albo zaksięgujesz coś podwójnie, albo pominiesz część transakcji, które nie przeszły jeszcze do banku. A to prosta droga do problemów z VAT w JDG, podatkiem dochodowym i chaosem w rozliczeniach. Dobrze zrozumiana rola raportu sprawia, że księgowość jednoosobowej firmy staje się przewidywalna, a nie oparta na zgadywaniu, dlaczego liczby się nie zgadzają.

Najważniejszy punkt: data przychodu i VAT — gdzie ludzie się wykładają

Jeśli w księgowości JDG jest jedno miejsce, w którym najczęściej pojawiają się błędy, to jest nim data. Nie kwota, nie prowizja, nie nawet sam VAT w JDG, tylko moment, w którym uznajesz coś za sprzedaż albo przychód. W e-commerce problem jest większy, bo systemy płatności „rozbijają” pieniądze na etapy. Klient płaci jednego dnia, transakcja pojawia się w panelu innego, a wypłata na konto przychodzi jeszcze później. Bez zrozumienia tych różnic bardzo łatwo przypisać sprzedaż do złego miesiąca i dopiero po czasie odkryć, że księgowość jednoosobowej firmy się nie zgadza.

Najczęstszy błąd: datowanie przychodu na dzień wpływu na rachunek bankowy

Najbardziej naturalnym odruchem jest księgowanie po banku. Patrzysz na wyciąg, widzisz przelew z PayU, Przelewy24 albo Stripe i przyjmujesz, że to jest właściwa data. W końcu pieniądze są już „u Ciebie”, więc intuicyjnie wydaje się to logiczne. Dla wielu osób to pierwszy sposób na ogarnięcie księgowości działalności gospodarczej.

Problem w tym, że wyciąg bankowy pokazuje tylko ostatni etap całego procesu. Nie pokazuje momentu sprzedaży, nie pokazuje dnia, w którym klient faktycznie zapłacił, ani tego, kiedy środki były już widoczne u operatora. Pokazuje wyłącznie moment technicznego przelewu.

To jest ryzykowne, bo podatki w JDG rozlicza się okresami. Jeśli sprzedaż wydarzyła się pod koniec miesiąca, a payout trafił na konto na początku kolejnego, to księgowanie „po banku” automatycznie przesuwa przychód, a często także VAT, do innego okresu. W VAT zależy to oczywiście od rodzaju sprzedaży i zasad powstania obowiązku podatkowego, ale sam mechanizm przesunięcia jest bardzo częsty. Na pierwszy rzut oka wszystko wygląda poprawnie, a błąd wychodzi dopiero przy rozliczeniu miesiąca albo przy kontroli.

Prawidłowa zasada: nie payout, tylko wcześniejszy etap

Jedna rzecz powinna być absolutnie jasna. Przelew z operatora płatności na konto bankowe prawie nigdy nie jest momentem podatkowym. To tylko techniczna wypłata środków. Ani podatek dochodowy w JDG, ani VAT w JDG nie powstają dlatego, że operator wykonał payout.

Dla podatków kluczowy jest moment sprzedaży. W praktyce oznacza to zazwyczaj dostawę towaru albo wykonanie usługi oraz właściwe udokumentowanie tego zdarzenia. Zapłata klienta bywa istotna w określonych sytuacjach, na przykład przy zaliczkach, przy ryczałcie albo przy metodzie kasowej VAT, ale nawet wtedy nie ma to nic wspólnego z samym payoutem.

Przy pracy z raportami płatności często patrzy się na moment, w którym środki pojawiają się na koncie operatora i są już widoczne w panelu. Ten moment nie jest sam w sobie momentem podatkowym. Jest natomiast bardzo ważnym punktem odniesienia, który pozwala powiązać konkretną transakcję z właściwą sprzedażą i przypisać ją do odpowiedniego okresu rozliczeniowego. To właśnie dlatego raport operatora jest tak pomocny w księgowości ecommerce, nawet jeśli sam raport nie „tworzy” podatku.

Cały proces najlepiej wyobrazić sobie jako prostą sekwencję zdarzeń. Najpierw klient płaci. Następnie transakcja pojawia się w panelu operatora. Dopiero później operator wysyła wypłatę na konto bankowe. Bank pokazuje przelew na samym końcu. Im bardziej skupiasz się wyłącznie na ostatnim etapie, tym większe ryzyko, że przypiszesz sprzedaż do złego miesiąca.

Checkpoint: jak szybko wykryć przesunięcia między miesiącami

Jest jeden bardzo prosty sygnał ostrzegawczy, który warto zapamiętać. Jeśli na początku miesiąca, pierwszego, drugiego albo trzeciego dnia, widzisz przelewy od operatorów płatności, to niemal zawsze dotyczą one sprzedaży z końcówki poprzedniego miesiąca. To klasyczny moment, w którym księgowość JDG zaczyna się rozjeżdżać.

Dobrym nawykiem jest sprawdzanie, z jakich transakcji wynikają pierwsze wypłaty w nowym miesiącu. Jeśli widzisz, że dotyczą one wcześniejszych dni, to znak, że samo księgowanie po banku wprowadzi Cię w błąd. W praktyce raport operatora służy wtedy do analizy i przypisania sprzedaży do właściwego okresu, a wyciąg bankowy jest tylko potwierdzeniem, że pieniądze faktycznie zostały wypłacone.

Ten prosty checkpoint pozwala bardzo szybko wychwycić problem, zanim przerodzi się w większy bałagan. A im wcześniej go zauważysz, tym łatwiej utrzymasz porządek w VAT w JDG, podatku dochodowym i całej księgowości jednoosobowej firmy.

Jak czytać raporty: wspólna mapa pól, niezależnie od dostawcy

Raporty z PayU, Przelewy24, Stripe czy PayPala na pierwszy rzut oka wyglądają zupełnie inaczej. Inne nazwy kolumn, inny układ, czasem inny zakres danych. W praktyce jednak wszystkie te raporty da się czytać według jednej logiki. Każdy z nich opisuje te same zdarzenia, tylko w innym „opakowaniu”. Jeśli zrozumiesz wspólną mapę pól, raport przestaje być chaotyczną tabelą, a zaczyna być narzędziem do kontroli księgowości JDG.

Pola krytyczne i co one oznaczają księgowo

Pierwszą rzeczą, na którą zawsze trzeba spojrzeć, są daty. W raportach bardzo często występuje kilka różnych dat i każda dotyczy czegoś innego. Data transakcji opisuje moment samego zdarzenia, na przykład zapłaty klienta albo wykonania zwrotu. Data rozliczenia pokazuje, kiedy operator ujął tę operację u siebie. Data wypłaty to dzień, w którym środki zostały wysłane na Twoje konto bankowe. Same nazwy mogą się różnić między operatorami, ale sens jest zawsze podobny. Jeśli nie rozróżniasz tych dat, bardzo łatwo przypisać sprzedaż do złego miesiąca i zrobić bałagan w VAT w JDG albo podatku dochodowym.

Drugą kluczową grupą są identyfikatory. ID transakcji, order ID czy numer referencyjny to nie są techniczne ciekawostki. To elementy, które pozwalają połączyć raport operatora z realną sprzedażą w sklepie, fakturą, paragonem albo wpisem w ewidencji sprzedaży. Bez tych numerów raport staje się zbiorem liczb, których nie da się sensownie uzgodnić z dokumentami. W praktyce to właśnie identyfikatory ratują księgowość jednoosobowej firmy, gdy coś się nie zgadza.

Kolejna ważna grupa to kwoty. Raporty operatorów pokazują kwotę zapłaconą przez klienta, często osobno wykazują prowizję albo fee, czasem też kwotę „na rękę” po potrąceniach oraz saldo po operacji. To punkt wyjścia do analizy, a nie gotowa odpowiedź podatkowa. Oczywiście w podatkach przychód i sprzedaż VAT mają swoje własne definicje, na przykład netto i brutto, a VAT należny nie jest przychodem w PIT. Raport operatora zawsze jednak zaczyna się od kwoty zapłaconej przez klienta i dopiero na tej bazie rozbijasz ją dalej w księgowości JDG.

Bardzo ważne jest też pole określające typ operacji. Raport nie składa się wyłącznie ze sprzedaży. Pojawiają się w nim zwroty, prowizje, chargebacki i różnego rodzaju korekty. Jeśli nie zwracasz uwagi na typ operacji, łatwo wrzucić zwrot do przychodu albo potraktować prowizję jak ujemną sprzedaż. To jeden z najczęstszych powodów, dla których księgowość ecommerce przestaje się zgadzać, mimo że „sumy wyglądają podobnie”.

Zasada rozdzielania: cztery „strumienie” w raporcie

Żeby raport miał sens księgowy, warto patrzeć na niego jak na kilka oddzielnych strumieni, a nie jedną listę zdarzeń. Pierwszy strumień to sprzedaż, czyli wpływy od klientów. To ona jest powiązana z przychodem, jdg podatkiem dochodowym i VAT w JDG, zgodnie z zasadami opodatkowania, które Cię dotyczą.

Drugi strumień to zwroty i korekty. One zawsze odnoszą się do wcześniejszej sprzedaży i zmniejszają jej efekt. Zwrot nie jest nową sprzedażą z minusem, tylko cofnięciem czegoś, co wcześniej zostało sprzedane. Jeśli nie wydzielisz zwrotów jako osobnej kategorii, liczby w raporcie przestaną się zgadzać z dokumentami sprzedaży i ewidencją.

Trzeci strumień to opłaty i prowizje operatora. To są koszty działalności, a nie element sprzedaży. Prowizja nie pomniejsza przychodu, tylko jest rozliczana osobno jako koszt. Bardzo wiele problemów w księgowości JDG bierze się właśnie z tego, że ktoś traktuje prowizję jak „mniejszą sprzedaż”, zamiast jak koszt.

Czwarty strumień to wypłaty na konto bankowe, czyli payouty. To czysto techniczny transfer środków z konta operatora na rachunek firmowy. Payout nie jest sprzedażą i nie jest kosztem. Jeśli pomylisz ten strumień z którymkolwiek z pozostałych, cała dalsza analiza raportu przestaje mieć sens.

Suma kontrolna, bez której nie ma uzgodnienia

Na końcu zostaje element, który wygląda nudno, ale w praktyce jest kluczowy. Suma kontrolna. Chodzi o sprawdzenie, czy raport w ogóle da się logicznie zamknąć.

W uproszczeniu sprzedaż pomniejszona o zwroty i opłaty powinna tłumaczyć zmianę salda u operatora albo kwoty wypłacone na konto bankowe. Jeśli te liczby się nie spinają, to znaczy, że gdzieś jest pominięta prowizja, korekta albo zwrot. Oczywiście w praktyce trzeba uwzględnić saldo początkowe i końcowe danego okresu, a payouty mogą obejmować tylko część transakcji. Sama logika kontroli jednak zawsze pozostaje taka sama.

Dla osoby, która dopiero uczy się księgowości ecommerce, taka suma kontrolna jest najlepszym testem zdrowego rozsądku. Nie wymaga znajomości przepisów ani definicji podatkowych, a od razu pokazuje, czy raport da się powiązać z bankiem i dokumentami sprzedaży. Jeśli na tym etapie wszystko się zgadza, dalsze rozliczanie VAT w JDG i podatków jest dużo spokojniejsze.

Jak czytać raport PayU krok po kroku i nie pogubić się w liczbach

Dla wielu osób PayU jest pierwszym systemem płatności w sklepie internetowym, dlatego to właśnie na jego raportach najczęściej pojawiają się pierwsze błędy w księgowości JDG. Sam raport nie jest skomplikowany, ale łatwo go źle zinterpretować, jeśli traktuje się go jak wyciąg bankowy albo gotową listę sprzedaży. Żeby księgowość działalności gospodarczej była spokojna, warto nauczyć się czytać raport PayU w określonej kolejności i wiedzieć, które pola są naprawdę istotne.

Jakie pola w PayU są najważniejsze i dlaczego

Raport z PayU składa się z kilku kolumn, które na pierwszy rzut oka wyglądają technicznie, ale każda z nich ma konkretne znaczenie. Najważniejsza jest data, bo to ona pozwala przypisać daną operację do właściwego okresu. W zależności od rodzaju raportu może to być data transakcji albo data jej rozliczenia u operatora. To są daty, które porównujesz z dokumentami sprzedaży, a nie z datą przelewu na konto bankowe.

Kolejne kluczowe pole to ID transakcji oraz Order ID. Dzięki nim możesz połączyć konkretną pozycję z raportu PayU z zamówieniem w sklepie, fakturą albo paragonem. Bez tych numerów raport szybko zamienia się w anonimową listę kwot, której nie da się sensownie uzgodnić z ewidencją sprzedaży.

Bardzo istotny jest też typ operacji. PayU pokazuje w raporcie nie tylko sprzedaż, ale również zwroty, prowizje i inne operacje techniczne. Jeśli nie patrzysz na ten opis, łatwo uznać każdą dodatnią kwotę za sprzedaż, a każdą ujemną za korektę. W praktyce to jedna z głównych przyczyn błędów w księgowości ecommerce.

W raporcie pojawia się również kwota transakcji, prowizja PayU oraz saldo po operacji. Kwota transakcji to punkt wyjścia do analizy sprzedaży w sensie raportowym, czyli pełna kwota zapłacona przez klienta. Dopiero później, na poziomie podatkowym, jest ona prawidłowo rozbijana na kwotę netto i VAT. Prowizja PayU jest natomiast kosztem działalności, a nie elementem sprzedaży. Saldo po operacji pokazuje stan techniczny środków na koncie PayU. I tu ważna uwaga praktyczna: saldo ma sens tylko wtedy, gdy raport obejmuje wszystkie typy operacji, w tym prowizje i zwroty. Raport pokazujący wyłącznie wpływy nie nadaje się do uzgadniania salda.

Najczęstsze potknięcia w raportach PayU

Pierwszym częstym błędem jest mylenie pojęcia „operacja” ze „sprzedażą”. W PayU każda pozycja w raporcie jest operacją, ale nie każda operacja oznacza sprzedaż. Zwrot, prowizja czy korekta techniczna również są operacjami, choć nie mają nic wspólnego z przychodem. Jeśli potraktujesz wszystko jak sprzedaż, liczby w księgowości JDG bardzo szybko przestaną się zgadzać.

Drugim klasycznym potknięciem jest traktowanie prowizji PayU jako pomniejszenia przychodu. W praktyce wygląda to tak, że ktoś bierze kwotę „na rękę” z raportu i uznaje ją za sprzedaż. To błąd. Sprzedaż w sensie raportowym to pełna kwota zapłacona przez klienta, która później jest prawidłowo rozbijana podatkowo na netto i VAT. Prowizja PayU to osobny koszt działalności. Jeśli tego nie rozdzielisz, zaniżysz przychód albo źle policzysz jdg podatek dochodowy i VAT w JDG.

Mini-checklista PayU do zamknięcia miesiąca

Przy zamykaniu miesiąca raport PayU warto traktować jak narzędzie kontrolne, a nie dokument sprzedaży. Najpierw sprawdzasz, czy raport obejmuje pełny zakres dat dla danego miesiąca. Następnie rozdzielasz sprzedaż, zwroty i prowizje, żeby widzieć je jako osobne grupy zdarzeń. Kolejnym krokiem jest powiązanie pozycji z raportu z zamówieniami w sklepie oraz dokumentami sprzedaży przy użyciu ID transakcji i numerów zamówień.

Na końcu analizujesz saldo i payouty. Sprawdzasz, czy zmiana salda na koncie PayU oraz wykonane wypłaty dają się logicznie wytłumaczyć sprzedażą, zwrotami i opłatami. Jeśli te elementy się spinają, masz dużą pewność, że księgowość jednoosobowej firmy jest prowadzona poprawnie, a raport PayU nie kryje w sobie problemów, które wyjdą dopiero przy rozliczeniu podatków.

Przelewy24: transakcje, paczki wypłat i dlaczego bank niczego Ci nie wyjaśni

Przelewy24 działa trochę inaczej niż PayU i właśnie dlatego potrafi namieszać w księgowości JDG. Na poziomie banku wszystko wygląda jak jeden zbiorczy przelew, ale w rzeczywistości kryje się za nim wiele pojedynczych transakcji, często z różnych dni. Jeśli patrzysz tylko na konto bankowe, bardzo łatwo zgubić sprzedaż, zwroty albo opłaty i później zastanawiać się, dlaczego liczby się nie zgadzają. W przypadku Przelewy24 bank prawie nigdy nie daje odpowiedzi na pytanie „z czego to się wzięło”.

Dwa kluczowe widoki: eksport transakcji i historia wypłat

W panelu Przelewy24 są dwa miejsca, które trzeba znać. Pierwsze to lista albo eksport transakcji. To tutaj widać każdą pojedynczą płatność klienta, z datą, kwotą i statusem. Ten widok pokazuje, co faktycznie wydarzyło się w sklepie i jest punktem wyjścia do analizy sprzedaży oraz powiązania jej z dokumentami.

Drugim widokiem jest historia wypłat, często nazywana paczkami. Tutaj widać przelewy, które Przelewy24 wysłało na Twoje konto bankowe. Jedna paczka może obejmować wiele transakcji, czasem z kilku różnych dni, a czasem z opóźnieniem w stosunku do momentu zapłaty przez klienta. Bank pokazuje tylko kwotę paczki i datę przelewu, ale nie pokazuje, z czego ta kwota się składa ani jakie transakcje do niej faktycznie weszły.

Dla księgowości jednoosobowej firmy kluczowe jest, żeby nie mylić tych dwóch widoków. Eksport transakcji służy do analizy sprzedaży i zdarzeń gospodarczych, a historia wypłat służy wyłącznie do potwierdzenia przepływu pieniędzy. Jeśli próbujesz wyczytać sprzedaż z banku, bardzo szybko trafisz w ślepą uliczkę.

„Paczka” jako zbiorczy przelew i jak ją rozbić na elementy

Najczęstszy problem z Przelewy24 polega na tym, że jedna paczka wypłat jest mieszanką wielu zdarzeń. Może zawierać sprzedaż z kilku dni, potrącone prowizje, a czasem również zwroty albo korekty. Na koncie bankowym widzisz tylko jedną liczbę i nie masz informacji, co dokładnie się na nią złożyło.

Dlatego paczkę zawsze trzeba analizować „od środka”, a nie od strony banku. W praktyce wraca się do eksportu transakcji i sprawdza, które transakcje w danym okresie składają się na wypłatę, biorąc pod uwagę także prowizje i saldo początkowe u operatora. Nie zawsze da się to odtworzyć idealnie jeden do jednego tylko na podstawie samej paczki, ale logika zawsze jest ta sama: paczka jest efektem wielu wcześniejszych operacji, a nie samodzielnym zdarzeniem gospodarczym.

To podejście jest szczególnie ważne na przełomie miesięcy. Bardzo często paczka wypłacona pierwszego albo drugiego dnia nowego miesiąca dotyczy sprzedaży z końcówki poprzedniego. Jeśli zaksięgujesz ją „po banku”, przesuniesz przychód i często VAT w JDG do złego okresu. Jeśli spojrzysz na transakcje, a nie na przelew, wszystko zaczyna się logicznie układać.

Dokumenty i faktury operatora: kiedy się pojawiają i jak je spinać

Przelewy24 nie wystawia dokumentów do każdej transakcji osobno. Faktury albo zestawienia opłat pojawiają się okresowo i dotyczą prowizji oraz innych kosztów operatora. To są dokumenty kosztowe, które należy łączyć z raportami transakcji z danego okresu, a nie z konkretnymi przelewami bankowymi.

Praktyczny punkt kontrolny jest prosty. Sprawdzasz, za jaki okres wystawiony jest dokument od Przelewy24 i porównujesz go z raportem transakcji z tego samego czasu. Kwoty prowizji powinny się zgadzać na poziomie okresu rozliczeniowego. Nie muszą i bardzo często nie będą się zgadzać z pojedynczą paczką wypłat ani z datą zapłaty tej faktury.

Warto też pamiętać, że dokumenty od operatora często pojawiają się z opóźnieniem, już po zakończeniu miesiąca. To normalne i nie oznacza błędu. Kluczowe jest to, żeby przypisać je do właściwego okresu i nie próbować na siłę dopasowywać ich do banku. Jeśli trzymasz się tej zasady, Przelewy24 przestaje być źródłem chaosu, a staje się przewidywalnym elementem księgowości działalności gospodarczej.

Stripe: kilka raportów, kilka prawd — jak nie mieszać danych

Stripe bardzo często pojawia się w e-commerce w momencie, gdy zaczynasz sprzedawać za granicę albo oferujesz płatności kartą. I tu wiele osób trafia na problem, bo w Stripe nie istnieje jeden raport, który „tłumaczy wszystko”. Zamiast tego masz kilka raportów, z których każdy pokazuje inny fragment rzeczywistości. Jeśli spróbujesz wrzucić je do jednego worka, księgowość JDG bardzo szybko przestanie się zgadzać.

Stripe trzeba czytać jak system zdarzeń, a nie jak prosty wyciąg.

Typy raportów i po co one są

W panelu Stripe dostępnych jest kilka podstawowych raportów i każdy z nich pełni inną rolę. Raport Payments pokazuje płatności klientów, czyli to, co z perspektywy sklepu wygląda jak zapłata za zamówienie. Widać tam kwoty, daty oraz identyfikatory transakcji. To punkt wyjścia do powiązania danych ze sprzedażą w sklepie i dokumentami sprzedaży, ale sam w sobie nie tworzy jeszcze sprzedaży podatkowej.

Raport Refunds pokazuje zwroty. To cofnięcia wcześniejszych płatności, a nie „minusowa sprzedaż”. Jeśli nie wydzielisz ich jako osobnej kategorii, bardzo łatwo zniekształcić wyniki miesiąca i błędnie przypisać sprzedaż albo VAT w JDG.

Raport Payouts dotyczy wypłat środków na konto bankowe. Pokazuje, kiedy i w jakiej kwocie Stripe przelał pieniądze na rachunek firmowy. Ten raport nie mówi nic o sprzedaży ani o podatkach, poza tym, że potwierdza faktyczny przepływ środków. Jego rolą jest uzgodnienie banku, a nie ustalanie przychodu.

Raport Fees pokazuje opłaty i prowizje Stripe. To są koszty działalności, które należy rozliczać osobno. W Stripe opłaty mogą być naliczane przy każdej transakcji, korygowane zbiorczo i często rozliczane z opóźnieniem. I właśnie to opóźnienie jest źródłem wielu problemów.

Pułapka opóźnionych danych o opłatach

Jednym z najczęstszych problemów przy pracy ze Stripe jest to, że raport opłat nie zawsze jest dostępny od razu. Możesz mieć komplet danych o płatnościach klientów i wypłatach na konto, a raport Fees za dany okres nadal nie będzie kompletny. Jeśli w tym momencie spróbujesz zamknąć miesiąc, liczby bardzo często się nie zepną.

To szczególnie zdradliwe w księgowości jednoosobowej firmy, bo naturalnym odruchem jest chęć szybkiego zamknięcia miesiąca. Stripe działa jednak według własnego rytmu rozliczeń. Jeśli nie uwzględnisz opóźnionych opłat, możesz pominąć część kosztów albo próbować „dopasować” saldo na siłę do banku, co kończy się błędami.

Procesowo najbezpieczniejsza zasada jest prosta. Miesiąc w Stripe uzgadniasz dopiero wtedy, gdy masz dostęp do wszystkich raportów, w tym raportu opłat. Jeśli opłaty pojawią się później, robisz korektę kosztów albo świadomie przesuwasz pełne uzgodnienie. To rozwiązanie jest znacznie bezpieczniejsze niż zgadywanie.

Stripe jako „system zdarzeń”, a nie jeden raport

Stripe nie jest jednym raportem, tylko zapisem zdarzeń. Płatność klienta to jedno zdarzenie. Zwrot to kolejne. Naliczona prowizja to następne. Wypłata na konto to jeszcze inne. Żaden pojedynczy raport nie pokaże Ci całej historii od początku do końca.

Dlatego w Stripe zawsze trzeba łączyć dane z kilku miejsc. Raport Payments pokazuje, jakie płatności zostały zrealizowane przez klientów. Refunds tłumaczy, co zostało cofnięte. Fees pokazuje, jakie koszty zostały naliczone. Payouts wyjaśnia, co faktycznie trafiło na konto bankowe. Dopiero po połączeniu tych elementów można zrozumieć, dlaczego saldo wygląda tak, a nie inaczej.

Dla księgowości JDG to zmiana sposobu myślenia. Jeśli szukasz jednego raportu, który odpowie na wszystkie pytania, Stripe będzie frustrujący. Jeśli potraktujesz go jako system zdarzeń i nauczysz się składać te dane w całość, staje się przewidywalny i możliwy do kontrolowania. A to dokładnie to, czego potrzebujesz, żeby księgowość ecommerce nie była źródłem ciągłych wątpliwości przy rozliczaniu VAT w JDG i podatku dochodowego.

PayPal: raporty „na żądanie”, długi horyzont i praca na filtrach

PayPal jest trochę innym systemem niż PayU, Przelewy24 czy Stripe. Z jednej strony daje ogromną elastyczność, z drugiej wymaga większej świadomości użytkownika. Tutaj raport nie jest czymś gotowym i podanym „na tacy”. To Ty decydujesz, co pobierasz, z jakiego okresu i w jakim formacie. I właśnie dlatego PayPal potrafi być zarówno bardzo pomocny, jak i bardzo problematyczny w księgowości JDG.

Jakie formaty i zakresy raportów są praktyczne do księgowości

W panelu PayPal możesz pobierać raporty w różnych formatach i za dowolnie wybrany okres. Z punktu widzenia księgowości jednoosobowej firmy kluczowe jest rozróżnienie między formatem roboczym a poglądowym.

CSV to format do pracy. Jeśli chcesz coś policzyć, przefiltrować, sprawdzić daty, waluty, opłaty albo zwroty, to właśnie ten format ma sens. CSV pozwala pracować na każdej pojedynczej operacji i jest podstawą uzgadniania danych z bankiem oraz dokumentami sprzedaży.

PDF pełni zupełnie inną rolę. Jest dobry jako załącznik dowodowy albo archiwum, ale nie nadaje się do realnej pracy księgowej. W PDF-ie nie odfiltrujesz typów operacji, nie sprawdzisz dokładnie prowizji ani nie dojdziesz do źródła różnic. Dlatego PDF może być pomocny jako dokument pomocniczy, ale nie jako narzędzie do uzgadniania danych.

Równie ważny jak format jest zakres raportu. Najbezpieczniej pracować na zamkniętych okresach, na przykład miesiąc po miesiącu. Pobieranie raportów „od początku do dziś” wygląda wygodnie, ale w praktyce bardzo utrudnia kontrolę i zwiększa ryzyko, że zmieszasz bieżące rozliczenia z dawno zamkniętymi okresami.

Siedem lat historii: korzyść i ryzyko

Jedną z charakterystycznych cech PayPala jest bardzo długi horyzont danych. Możesz się cofnąć wiele lat wstecz i wygenerować raport praktycznie z dowolnego okresu. To ogromna zaleta, jeśli musisz coś odtworzyć, wyjaśnić albo przygotować się do kontroli.

Jednocześnie to też potencjalne źródło bałaganu. Początkujący przedsiębiorcy często pobierają ogromne raporty obejmujące kilka lat działalności i próbują na nich analizować bieżące liczby. W efekcie mieszają się stare sprzedaże, dawne zwroty i już rozliczone okresy z aktualnym miesiącem.

Żeby tego uniknąć, warto trzymać się prostej zasady. Każdy okres rozliczeniowy traktuj osobno i nie zmieniaj danych z zamkniętych miesięcy bez wyraźnej potrzeby, takiej jak korekta albo kontrola. Do starszych raportów wracaj tylko wtedy, gdy naprawdę musisz. Dzięki temu księgowość JDG pozostaje uporządkowana, a PayPal nie staje się źródłem „historycznego chaosu”.

PayPal i koszty oraz prowizje: gdzie „uciekają” pieniądze

Najwięcej nieporozumień w PayPalu dotyczy opłat. System bardzo szczegółowo pokazuje operacje, ale jednocześnie rozbija koszty na wiele elementów. Prowizje mogą pojawiać się jako osobne wiersze, jako potrącenia przy transakcjach albo jako różnice wynikające z przewalutowania.

Jeśli patrzysz tylko na saldo albo na kwotę wypłaty, bardzo łatwo przeoczyć to, gdzie faktycznie „zniknęły” pieniądze. Dlatego przy pracy z raportami PayPal zawsze trzeba filtrować dane według typów operacji. Sprzedaż, opłaty, zwroty i przewalutowania to różne kategorie i nie powinny być wrzucane do jednego worka.

Szczególną uwagę warto zwrócić na transakcje w walutach obcych. PayPal stosuje własne kursy przewalutowania, a różnice kursowe są widoczne dopiero w szczegółach transakcji. Co ważne, nie zawsze są to prowizje PayPala. Część z nich to różnice kursowe, które mają znaczenie podatkowe w podatku dochodowym i powinny być rozliczane według właściwych zasad. Jeśli tego nie zauważysz, księgowość ecommerce zaczyna się rozjeżdżać na drobnych kwotach, które w skali miesiąca potrafią zrobić realną różnicę.

PayPal daje bardzo dużo danych, ale wymaga świadomej pracy na filtrach. Jeśli potraktujesz raporty jako surowy materiał do analizy, a nie gotowe podsumowanie, szybko zobaczysz, że nawet skomplikowane zestawienia da się logicznie spiąć. A to dokładnie to, czego potrzebujesz, żeby VAT w JDG, jdg podatek dochodowy i cała księgowość jednoosobowej firmy nie były źródłem ciągłych znaków zapytania.

Prowizje i opłaty: jak je ujmować, żeby nie fałszować sprzedaży

Prowizje operatorów płatności to jeden z największych „cichych sabotażystów” w księgowości JDG. Na początku wszystko wydaje się logiczne: klient zapłacił, operator coś zabrał, na konto przyszło mniej. I właśnie w tym miejscu wiele osób popełnia błąd, który potem ciągnie się miesiącami. Mniej na koncie nie oznacza mniejszej sprzedaży. Jeśli tego nie rozdzielisz, fałszujesz przychód, VAT w JDG i podatek dochodowy, nawet nie zdając sobie z tego sprawy.

Zasada podstawowa: przychód to sprzedaż, prowizja to osobny koszt

Najważniejsza zasada jest prosta. Przychód nie jest tym, co faktycznie wpłynęło na konto bankowe. Przychodem jest wartość sprzedaży, a prowizja operatora płatności to koszt prowadzenia działalności.

Jeśli księgujesz tylko to, co przyszło na konto, robisz dwa błędy jednocześnie. Zaniżasz przychód, bo odejmujesz od niego prowizję. Jednocześnie zaniżasz koszty, bo prowizja w ogóle nie pojawia się w księgach. W efekcie jdg podatek dochodowy liczony jest od zniekształconych danych, a księgowość jednoosobowej firmy przestaje pokazywać prawdziwy obraz biznesu.

W e-commerce ten błąd jest bardzo częsty, bo operatorzy płatności naturalnie pokazują kwotę „na rękę”. Problem w tym, że księgowość działalności gospodarczej nie działa według zasady „ile zostało”, tylko według zasady „ile sprzedano” i „jakie koszty poniesiono”. Dopiero rozdzielenie sprzedaży i prowizji sprawia, że liczby zaczynają mieć sens.

VAT na prowizjach i opłatach: jak to rozumieć praktycznie

VAT na prowizjach operatorów płatności to temat, w którym nie ma jednej prostej reguły dla wszystkich przypadków. I to jest bardzo ważne, żeby dobrze to zrozumieć. Prowizje mogą podlegać różnym zasadom VAT w zależności od rodzaju usługi, operatora i kraju, w którym działa.

Część opłat faktycznie dotyczy usług pośrednictwa finansowego i bywa objęta zwolnieniem z VAT. W innych przypadkach, szczególnie przy operatorach zagranicznych, mamy do czynienia z importem usług i mechanizmem reverse charge. Zdarzają się też opłaty techniczne, opłaty za przewalutowanie, chargebacki czy wypłaty środków, które są rozliczane jeszcze inaczej.

To, co jest wspólne dla wszystkich tych wariantów, jest jedno. Prowizja operatora nigdy nie wpływa na VAT od Twojej sprzedaży i nigdy nie pomniejsza przychodu. Zawsze jest odrębnym kosztem, który trzeba ująć zgodnie z zasadami VAT właściwymi dla danej usługi.

W praktyce oznacza to, że prowizja nie „miesza się” z VAT-em od sprzedaży, ale nie zawsze jest całkowicie „niewidoczna” w ewidencji VAT. Czasem jest neutralna ekonomicznie, a czasem wymaga wykazania po obu stronach VAT. Dlatego kluczowe jest nie zgadywanie, tylko poprawne rozdzielenie sprzedaży i kosztów oraz prawidłowe przypisanie prowizji do właściwej kategorii VAT.

Mikroopłaty za wypłaty, czyli dlaczego grosze potrafią zepsuć wszystko

Na koniec temat, który wygląda niewinnie, a w praktyce potrafi zepsuć całe uzgodnienie. Mikroopłaty za wypłaty środków, szczególnie widoczne w Przelewy24. Często są to kilkadziesiąt groszy albo kilka złotych za przelew. Bardzo łatwo je przeoczyć albo uznać, że „nie mają znaczenia”.

Problem polega na tym, że te drobne kwoty psują zgodność danych. Sprzedaż się zgadza, prowizje transakcyjne się zgadzają, a saldo nadal nie gra. I zaczyna się szukanie błędu tam, gdzie go nie ma. Tymczasem winna jest opłata za payout, która nie została ujęta jako koszt.

Takie opłaty często nie pojawiają się w raportach sprzedaży, tylko w raportach wypłat albo opłat technicznych. W księgowości JDG to właśnie takie drobiazgi decydują o tym, czy miesiąc zamkniesz spokojnie, czy będziesz szukać „zaginionych groszy” przez godzinę. Dlatego warto mieć nawyk sprawdzania, czy operator nie pobiera dodatkowych opłat za wypłaty i czy są one uwzględnione w kosztach. To mały detal, który robi ogromną różnicę w księgowości ecommerce.

Zwroty, refundy i chargebacki: trzy kategorie, trzy różne bóle

Zwroty i chargebacki są w e-commerce czymś normalnym, ale w księgowości JDG bardzo często powodują chaos. Główny problem polega na tym, że nie zachowują się jak sprzedaż „na minus”. Inaczej pojawiają się w raportach, inaczej wpływają na liczby i wymagają innego podejścia w ewidencji. Jeśli wrzucisz zwroty, refundy i chargebacki do jednego worka, prędzej czy później coś się rozjedzie.

Jak zwroty pojawiają się w raportach i jak je identyfikować

Pierwsza trudność polega na tym, że zwroty są pokazywane w raportach na różne sposoby. Czasem pojawiają się jako osobne wiersze z typem operacji takim jak refund albo return. Innym razem są widoczne jako ujemne kwoty powiązane z pierwotną transakcją. Technicznie oba warianty są poprawne, ale księgowo nie można ich traktować jak zwykłej sprzedaży.

Dlatego zwroty zawsze trzeba wyodrębnić jako osobną grupę. Niezależnie od formy w raporcie, zwrot dotyczy wcześniejszej sprzedaży i musi być z nią powiązany. To nie jest nowa sprzedaż, tylko zdarzenie korygujące wcześniejsze zdarzenie. Taką korektę trzeba ująć w księgach i przypisać do konkretnej transakcji, zamówienia albo dokumentu sprzedaży.

Bardzo dobrą praktyką jest patrzenie na zwroty nie tylko przez pryzmat daty technicznej operacji, ale także tego, jakiej sprzedaży dotyczą. Bez tego łatwo stracić kontekst i nie zauważyć, że zwrot odnosi się do zamówienia sprzed kilku tygodni.

Korekta przychodu i korekta VAT: gdzie najczęściej pojawia się błąd

Najczęstszy błąd przy zwrotach polega na księgowaniu ich tam, gdzie „widać pieniądze”. Zwrot pojawia się w raporcie albo na koncie operatora, więc trafia do bieżącego miesiąca, bez powiązania z pierwotną sprzedażą. W efekcie jeden miesiąc ma zawyżony przychód, a kolejny wygląda nienaturalnie słabo.

To szczególnie często zdarza się na przełomie miesięcy. Sprzedaż jest w jednym okresie, zwrot w kolejnym, a bez świadomej analizy wszystko ląduje „na bieżąco”. Problem polega na tym, że w księgowości ecommerce najważniejsze jest powiązanie zwrotu z konkretną sprzedażą, a nie samo miejsce, w którym technicznie pojawiła się operacja.

Nie ma jednej uniwersalnej zasady mówiącej, że każdą korektę zawsze cofa się do miesiąca sprzedaży. To, czy korekta przychodu albo VAT trafia wstecz czy na bieżąco, zależy od zasad obowiązujących w PIT i VAT, od przyczyny zwrotu oraz od tego, jak jest on udokumentowany. Kluczowe jest jedno: zwrot musi być rozpoznany jako korekta i prawidłowo powiązany z pierwotną transakcją. Księgowanie „po banku” prawie zawsze prowadzi do błędów.

Chargeback jako osobny scenariusz, a nie „dziwny zwrot”

Chargeback to zupełnie inna kategoria niż zwykły zwrot. Nie wynika z decyzji sprzedawcy, tylko z działania klienta, banku albo operatora karty. W raportach często wygląda podobnie do refundu, ale procesowo i księgowo to zupełnie inna historia.

Chargebacki są rozciągnięte w czasie. Najpierw może pojawić się blokada środków albo tymczasowe obciążenie, potem decyzja o wyniku sporu, a często także dodatkowe opłaty. Jeśli wrzucisz to wszystko do jednego worka ze zwrotami, bardzo szybko stracisz orientację, co jest już ostateczne, a co nadal „wisi w powietrzu”.

Dlatego warto mieć dla chargebacków osobny „koszyk” w uzgodnieniach. Taki, który pozwala śledzić sprawę od momentu zgłoszenia sporu aż do jego rozstrzygnięcia. Ważne jest też zrozumienie, że sama blokada środków bywa tylko zdarzeniem technicznym na saldzie. Księgowo i podatkowo liczy się dopiero to, co zostało ostatecznie rozstrzygnięte i odpowiednio udokumentowane.

Zwroty, refundy i chargebacki są nieuniknione w e-commerce. Różnica między chaosem a spokojem w księgowości JDG polega na tym, czy traktujesz je jako jeden problem, czy jako trzy różne scenariusze, które wymagają trzech różnych sposobów myślenia i kontroli.

Waluty obce i przewalutowania: kurs, dzień i różnice kursowe

Waluty obce to moment, w którym nawet sensownie prowadzona księgowość JDG potrafi się rozsypać. Nie dlatego, że temat jest bardzo trudny, tylko dlatego, że nagle pojawia się kilka dat, kilka kursów i kilka momentów, w których pieniądz zmienia swoją „formę”. Jeśli nie rozumiesz, który moment jest do czego, drobne różnice zaczynają się nawarstwiać i po kilku miesiącach trudno dojść, skąd one się wzięły.

Najczęstszy błąd: zły dzień kursu

Najczęstszy błąd przy rozliczaniu walut polega na tym, że kurs bierze się z dnia wpływu pieniędzy na konto bankowe. To kusi, bo tę datę widać na wyciągu i wydaje się najbardziej „realna”. Problem w tym, że to zazwyczaj ostatni etap całego procesu, a nie moment istotny podatkowo.

W sprzedaży przez operatorów płatności pieniądze przechodzą przez kilka etapów. Klient płaci w walucie obcej, środki pojawiają się na koncie operatora, a dopiero później są wypłacane na rachunek bankowy. Każdy z tych momentów ma inną datę i potencjalnie inny kurs. Jeśli raz bierzesz kurs z jednego dnia, a raz z innego, różnice są nieuniknione.

Warto pamiętać, że w PIT i VAT moment przeliczenia waluty może być inny. Przepisy podatkowe wskazują konkretne dni, od których należy brać kurs, a wpływ pieniędzy na konto bankowe prawie nigdy nie jest tym dniem. Dlatego mylenie wpływu na bank z momentem podatkowym to jeden z najszybszych sposobów na chaos w rozliczeniach.

Procedura przeliczania: spójny schemat zamiast „jednej daty”

Tu bardzo łatwo wpaść w kolejną pułapkę. Problemem nie jest brak jednej magicznej daty, tylko brak spójności. Nie da się stosować jednego kursu i jednego dnia do wszystkiego, bo inaczej przelicza się sprzedaż, inaczej prowizje, a inaczej przepływy pieniężne.

To, czego naprawdę potrzebujesz, to jeden spójny schemat postępowania dla każdego rodzaju zdarzenia. Osobna zasada dla sprzedaży, osobna dla prowizji i kosztów, osobna dla rozliczeń pieniężnych. W ramach danego typu zdarzeń reguła powinna być zawsze taka sama, nawet jeśli różni się od reguły dla innego typu.

Dzięki temu unikasz sytuacji, w której ta sama sprzedaż raz jest liczona według jednego kursu, a innym razem według innego „bo tak wyszło”. Spójność jest tu ważniejsza niż próba idealnego dopasowania każdej transakcji do jednego konkretnego kursu. W księgowości jednoosobowej firmy konsekwencja chroni Cię przed błędami systemowymi.

Różnice kursowe: kiedy powstają i jak je rozpoznać

Różnice kursowe nie biorą się znikąd i nie są błędem. Powstają wtedy, gdy należność albo zobowiązanie w walucie obcej jest rozliczane w innym dniu niż dzień jego powstania. Innymi słowy, gdy to samo zdarzenie finansowe „dotyka” dwóch różnych kursów.

Najprostszy przykład wygląda tak. Klient płaci 100 euro za zamówienie. W dniu ujęcia sprzedaży kurs wynosi 4,50 zł, więc sprzedaż trafia do ewidencji jako 450 zł. Kilka dni później środki są rozliczane albo wypłacane, a kurs wynosi już 4,55 zł. Na rachunku pojawia się równowartość 455 zł. Te 5 zł różnicy to właśnie różnica kursowa.

Ważne jest to, że różnice kursowe mogą powstać nie tylko między sprzedażą a bankiem, ale także między sprzedażą a kontem operatora płatności albo między różnymi etapami rozliczenia kosztów. Dlatego nie należy ich „dopasowywać” do sprzedaży ani prowizji na siłę. Trzeba je traktować jako osobną kategorię, wynikającą wyłącznie ze zmiany kursów.

Jeśli masz spójny schemat przeliczania walut i wiesz, w którym momencie dana kwota została ujęta, różnice kursowe przestają być zagadką. Stają się naturalnym elementem rozliczeń, a księgowość JDG pozostaje czytelna nawet wtedy, gdy sprzedajesz w kilku walutach jednocześnie.

Uzgadnianie miesiąca: procedura krok po kroku, którą da się wdrożyć

Uzgadnianie miesiąca to nie jest jednorazowa akcja ani „gaszenie pożaru”, tylko powtarzalna procedura kontrolna. Jeśli robisz ją co miesiąc w ten sam sposób, większość problemów w księgowości JDG znika sama, zanim zdążą urosnąć. Ta procedura działa zarówno wtedy, gdy prowadzisz księgowość jednoosobowej firmy samodzielnie, jak i wtedy, gdy współpracujesz z biurem rachunkowym.

Pobranie raportów i „zamrożenie” danych

Pierwszym krokiem zawsze jest pobranie raportów za zamknięty okres i potraktowanie ich jako wersji ostatecznej. Nie pracuj na danych „na żywo” w panelach operatorów płatności. Dzisiaj coś widzisz, jutro może pojawić się zwrot, korekta albo dodatkowa opłata i nagle liczby przestają się zgadzać.

Dlatego raporty trzeba pobrać, zapisać i zarchiwizować. Najlepiej w jednym miejscu, z jasnym oznaczeniem miesiąca i operatora. To właśnie te pliki są punktem odniesienia dla Twojej księgowości działalności gospodarczej. Jeśli pojawi się kontrola, audyt albo pytanie po kilku miesiącach, nikt nie będzie wchodził do panelu operatora i sprawdzał „jak jest teraz”. Liczą się pliki źródłowe, na podstawie których prowadziłeś rozliczenia w danym okresie.

Jeśli po zamknięciu miesiąca pojawi się zdarzenie dotyczące wcześniejszej sprzedaży, na przykład zwrot, rozlicza się je jako korektę, a nie przez zmianę „zamrożonych” danych historycznych.

Tabela uzgodnieniowa: minimalny zestaw kolumn

Kolejnym krokiem jest zebranie danych w jednym miejscu. Nie potrzebujesz do tego skomplikowanych narzędzi ani zaawansowanego systemu. Wystarczy prosta tabela, ale z odpowiednimi kolumnami. Chodzi o to, żeby każdą operację dało się prześledzić od raportu operatora aż do banku.

Minimalny zestaw kolumn to identyfikator transakcji, data operacji według raportu operatora, typ operacji, kwota, prowizja, saldo po operacji, informacja o wypłacie na konto, waluta i zastosowany kurs. To wystarczy, żeby zobaczyć, co jest sprzedażą, co zwrotem, co kosztem, a co tylko technicznym przesunięciem środków.

Taka tabela nie służy do liczenia podatków. Jej zadaniem jest zrozumienie danych. Gdy wszystko masz w jednym miejscu, bardzo szybko widać, gdzie coś się nie zgadza i dlaczego. To jest fundament dobrej księgowości ecommerce, nawet w bardzo małej skali.

Test trzech zgodności

Na końcu wykonujesz prosty test, który w praktyce wykrywa większość błędów jeszcze zanim trafią do rozliczeń podatkowych. Chodzi o sprawdzenie trzech poziomów zgodności i zrozumienie, czy one do siebie pasują.

Pierwszy poziom to raport operatora a sprzedaż i dokumenty sprzedaży. Sprawdzasz, czy operacje widoczne w raportach da się powiązać z faktycznymi zamówieniami, fakturami albo paragonami. Jeśli czegoś nie da się przypisać, to sygnał, że albo brakuje dokumentu, albo dana operacja w ogóle nie jest sprzedażą.

Drugi poziom to raport operatora a bank. Tu nie porównujesz pojedynczych kwot ani dat dzień do dnia. Sprawdzasz logikę całości. Czy suma sprzedaży, pomniejszona o zwroty i opłaty, tłumaczy zmiany salda i wypłaty na konto. Jeśli bank „nie pasuje”, bardzo często winne są prowizje, mikroopłaty, przewalutowania albo przesunięcia między miesiącami.

Trzeci poziom to sprzedaż a bank widziane przez pryzmat operatora. Innymi słowy, czy rozumiesz, dlaczego na konto bankowe trafiła dokładnie taka kwota, jaka trafiła. Jeśli odpowiedź brzmi „prawie się zgadza”, to w księgowości JDG zawsze jest sygnał ostrzegawczy. Gdzieś brakuje elementu układanki.

Dobra wiadomość jest taka, że jeśli masz raporty, tabelę uzgodnieniową i co miesiąc robisz ten test, różnice zwykle da się znaleźć bardzo szybko. To prosta procedura kontrolna, która chroni Cię przed błędami w VAT w JDG, podatku dochodowym i całej księgowości jednoosobowej firmy.

Najczęstsze błędy — ku przestrodze, nie ku straszeniu

Na koniec warto zebrać najczęstsze błędy, które regularnie pojawiają się w księgowości JDG w e-commerce. Nie dlatego, że przedsiębiorcy są nieuważni, tylko dlatego, że systemy płatności wyglądają na bardzo intuicyjne. Problem w tym, że ta intuicja w księgowości bardzo często zawodzi. Każdy z poniższych błędów z osobna wydaje się drobiazgiem, ale w praktyce to właśnie one odpowiadają za korekty, stres i długie próby „dopasowania” liczb po czasie.

Błędna data przychodu

To absolutny numer jeden. Przychód jest księgowany według daty wpływu pieniędzy na konto bankowe, bo to jedyna data, którą realnie widać. Problem w tym, że bank pokazuje ostatni etap całego procesu, a nie moment sprzedaży ani moment podatkowy.

Efekt jest prosty. Sprzedaż z końcówki miesiąca ląduje w kolejnym okresie, VAT w JDG się przesuwa, a miesiące zaczynają wyglądać nienaturalnie. Jeden jest „napompowany”, drugi „pusty”. Moment podatkowy może być różny dla PIT i VAT, ale nigdy nie jest nim data przelewu z operatora płatności.

Wrzucenie prowizji w przychód

Drugi klasyk to księgowanie tylko tego, co faktycznie przyszło na konto. Klient zapłacił 100 zł, na konto wpada 97 zł, więc 97 zł trafia jako sprzedaż. Teoretycznie „się zgadza”, praktycznie wszystko jest przekłamane.

W ten sposób zaniżasz przychód i jednocześnie nie pokazujesz kosztu prowizji. Księgowość jednoosobowej firmy zaczyna pokazywać zupełnie inny obraz niż rzeczywistość. Prowizja operatora to osobny koszt działalności, a nie mniejsza sprzedaż.

VAT naliczony tam, gdzie nie trzeba, albo pominięty tam, gdzie trzeba

Ten błąd pojawia się wtedy, gdy ktoś próbuje „na skróty” ogarniać VAT, bez rozróżnienia sprzedaży, prowizji i rodzaju usługi. Zdarza się naliczanie VAT od prowizji operatora tylko dlatego, że „jest faktura”, albo odwrotnie, całkowite pomijanie opłat zagranicznych, bo „to tylko koszt”.

W praktyce prowadzi to do błędów w ewidencji VAT, które nie zawsze są widoczne od razu. Czasem wszystko wygląda dobrze na poziomie kwot netto, a problem wychodzi dopiero przy JPK albo kontroli. VAT na prowizjach zależy od rodzaju usługi i kraju operatora, dlatego zawsze trzeba je wyraźnie oddzielać od sprzedaży.

Pominięte mikroopłaty i drobne korekty

Kilka groszy za wypłatę, drobna opłata techniczna, korekta prowizji po czasie. Każda z tych rzeczy osobno wydaje się nieistotna. Razem potrafią sprawić, że saldo „prawie się zgadza”, ale nigdy do końca.

To bardzo zdradliwy błąd, bo różnice są małe i łatwo je zignorować. Problem w tym, że księgowość ecommerce nie lubi „prawie”. Jeśli saldo się nie zgadza, to znaczy, że czegoś brakuje. Najczęściej właśnie takich drobnych opłat, które nie zawsze są widoczne w podstawowych raportach.

Chaos na walutach

Waluty obce to idealne miejsce na systemowy bałagan. Raz kurs z dnia banku, raz z dnia sprzedaży, raz „jak wyszło”. Przez kilka miesięcy nikt nie zwraca na to uwagi, aż nagle różnice kursowe zaczynają się nawarstwiać i trudno dojść, skąd się wzięły.

W PIT i VAT obowiązują różne momenty przeliczeń, ale w ramach każdego z nich zasady muszą być stosowane konsekwentnie. Brak spójnego schematu powoduje, że nawet poprawne dane przestają się zgadzać.

Brak dokumentacji raportów

Ostatni błąd to brak archiwum raportów. Dane są „w panelu”, więc wydaje się, że zawsze będą dostępne. Do momentu, gdy po kilku miesiącach pojawia się pytanie z biura rachunkowego, korekta albo kontrola.

Bez zapisanych raportów nie da się odtworzyć, na jakiej podstawie były robione rozliczenia. Panel operatora pokazuje stan bieżący, a nie historyczny. Brak plików źródłowych to jeden z najprostszych sposobów na niepotrzebne nerwy i długie wyjaśnienia.

Ta lista nie ma straszyć. Ma pokazać, że większość problemów w księgowości działalności gospodarczej nie bierze się z trudnych przepisów, tylko z kilku powtarzalnych błędów procesowych. Jeśli wiesz, gdzie one powstają, dużo łatwiej ich uniknąć i prowadzić księgowość ecommerce spokojnie, bez ciągłego gaszenia pożarów.

Zakończenie: jedna procedura zamiast ciągłego gaszenia pożarów

Jeśli z całego tego artykułu miałaby zostać z Tobą tylko jedna myśl, niech to będzie ta: w księgowości JDG w e-commerce nie wygrywa się wiedzą encyklopedyczną, tylko dobrą procedurą. Raporty operatorów, bank, VAT, prowizje i waluty same w sobie nie są problemem. Problem pojawia się wtedy, gdy co miesiąc próbujesz ogarniać to „na oko”, trochę inaczej, zależnie od nastroju i ilości czasu.

Jedna, stała procedura uzgadniania miesiąca robi ogromną różnicę. Sprawia, że liczby zaczynają się logicznie łączyć, a nie przypadkowo zgadzać. Znika stres przy końcówce miesiąca, poprawkach i pytaniach „dlaczego tu się nie zgadza”. Księgowość jednoosobowej firmy przestaje być czarną skrzynką, a zaczyna być czymś, co po prostu działa.

Jeśli chcesz zrobić kolejny krok, masz kilka sensownych opcji. Najprostsza to wdrożenie jednej tabeli uzgodnieniowej, z której korzystasz co miesiąc. Jeszcze lepiej, jeśli spiszesz krótką wewnętrzną instrukcję, nawet dla samego siebie, opisującą krok po kroku, co robisz i w jakiej kolejności. A jeśli skala sprzedaży rośnie, warto pomyśleć o automatyzacji i integracji z systemem ERP, żeby ograniczyć ręczną pracę i ryzyko błędów.

Niezależnie od tego, którą drogę wybierzesz, kluczowe jest jedno: nie odkładaj tego „na później”. Dobrze ustawiona procedura uzgadniania to jedna z najlepszych inwestycji w spokojną księgowość działalności gospodarczej. Im wcześniej ją wdrożysz, tym mniej nerwów, korekt i niespodzianek będziesz mieć w przyszłości.