Import towarów – co to jest i dlaczego jest tak ważne w e-commerce?

Spis treści

Import jako motor globalnego handlu

Czym jest import w praktyce

W najprostszym ujęciu import to przywóz towarów z terytorium państwa trzeciego na obszar celny Unii Europejskiej, w tym na terytorium Polski. Jest to definicja zgodna z przepisami prawa celnego obowiązującymi w UE. Choć brzmi prosto, w praktyce proces importu jest wieloetapowy i obejmuje zarówno kwestie logistyczne, jak i formalno-prawne. Aby sprowadzone towary mogły trafić do obrotu na rynku unijnym, importer musi przejść procedurę odprawy celnej, uregulować należności celno-podatkowe w odpowiedniej kolejności – najpierw cło, następnie akcyza (podatek akcyzowy), a na końcu podatek VAT – oraz przygotować i przedstawić pełny komplet wymaganych dokumentów, takich jak faktura handlowa, świadectwo pochodzenia czy list przewozowy.

Dlaczego to proces wymagający uwagi

Import towarów daje ogromne możliwości rozwoju biznesu, ale wiąże się także z poważną odpowiedzialnością. Niewłaściwe oznaczenie przesyłki, brak jednego z wymaganych dokumentów czy nieznajomość aktualnych stawek podatkowych mogą skutkować opóźnieniami, dodatkowymi kosztami, a nawet zatrzymaniem towaru na granicy. Co więcej, w przypadku niektórych grup towarów obowiązują dodatkowe ograniczenia lub wymogi certyfikacyjne, o których importer musi pamiętać. Dlatego tak istotne jest, by rozumieć, że import to nie tylko transakcja handlowa, ale także procedura administracyjna, w której kluczową rolę odgrywa przestrzeganie przepisów celnych i podatkowych.

Co znajdziesz w tym artykule

W dalszej części artykułu szczegółowo wyjaśnimy, czym jest import według polskiego i unijnego prawa, omówimy akty prawne, które regulują ten proces, opiszemy krok po kroku procedurę celną, przedstawimy zasady naliczania należności celno-podatkowych, a na końcu podsumujemy najważniejsze korzyści i wyzwania związane z importem towarów.

Podstawy prawne

Ustawa o VAT – fundament przepisów krajowych

Import towarów na teren Unii Europejskiej – w tym do Polski – odbywa się w oparciu o ściśle określone regulacje prawne, które wyznaczają obowiązki i prawa importerów. Na poziomie krajowym kluczowym aktem jest ustawa o podatku od towarów i usług z 11 marca 2004 r. (ustawa o VAT).

W art. 2 pkt 7 ustawy ustawodawca definiuje import jako „przywóz towarów z terytorium państwa trzeciego na terytorium kraju”. Oznacza to, że w rozumieniu polskiego prawa pojęcie „import” odnosi się bezpośrednio do wprowadzenia towaru na terytorium Rzeczypospolitej Polskiej jako państwa członkowskiego Unii Europejskiej. W szerszym kontekście unijnym, zgodnie z Unijnym Kodeksem Celnym, mówimy o „przywozie towarów z terytorium państwa trzeciego na obszar celny Unii Europejskiej”.

Dalsze przepisy ustawy o VAT, w tym art. 17–19a, określają zasady rozliczania należności podatkowych, moment powstania obowiązku podatkowego oraz sposób ustalania podstawy opodatkowania. Przy naliczaniu należności celno-podatkowych zachowuje się stałą kolejność: najpierw cło, następnie – jeśli dotyczy – akcyza (podatek akcyzowy), a na końcu podatek VAT.

Unijny Kodeks Celny – jednolite procedury w całej UE

Drugim filarem regulacyjnym jest Unijny Kodeks Celny – rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013. Obowiązuje on we wszystkich państwach członkowskich i wprowadza spójny system procedur celnych, określając zasady dopuszczania towarów do obrotu, wymagane dokumenty oraz tryb postępowania w przypadku kontroli.

Warto dodać, że Kodeks Celny jest uzupełniony aktami delegowanymi (UCC DA) oraz aktami wykonawczymi (UCC IA), które szczegółowo opisują m.in. sposób składania zgłoszeń, wymagane formularze, terminy oraz warunki korzystania z procedur uproszczonych. Dzięki temu przedsiębiorcy działający w różnych państwach UE mogą liczyć na zbliżone reguły postępowania, co ułatwia handel transgraniczny i ogranicza ryzyko błędów proceduralnych.

Definicja i status importera w przepisach

W świetle przepisów celnych importerem jest podmiot, który dokonuje zgłoszenia celnego – określany w prawie jako „zgłaszający” (ang. declarant) lub „osoba odpowiedzialna za zgłoszenie celne”. Może to być zarówno przedsiębiorca, jak i osoba fizyczna nieprowadząca działalności gospodarczej, sprowadzająca towary na własny użytek. Kluczowe jest jednak, aby w chwili dokonania importu importer miał miejsce zamieszkania lub siedziby na terytorium Unii Europejskiej, co determinuje właściwość organów celnych i zasady opodatkowania.

Obowiązki i odpowiedzialność importera

Do obowiązków importera należy m.in.:

- złożenie prawidłowego zgłoszenia celnego z kompletem danych,

- przedstawienie wymaganych dokumentów, takich jak faktura handlowa (w imporcie prywatnym może to być dowód zakupu od sprzedawcy detalicznego),

- dostarczenie świadectwa pochodzenia – jeśli jest wymagane, np. w celu skorzystania z preferencyjnych stawek celnych,

- uiszczenie należności celno-podatkowych w odpowiedniej kolejności: cło → akcyza → VAT,

- zapewnienie zgodności sprowadzanych towarów z przepisami UE i krajowymi (w tym normami bezpieczeństwa, etykietowania, certyfikacji).

Odpowiedzialność importera obejmuje nie tylko moment wprowadzenia towaru na teren UE, ale także obowiązek przechowywania dokumentacji celnej przez okres wskazany w przepisach – w Polsce zasadniczo wynosi on 5 lat od końca roku kalendarzowego, w którym dokonano importu.

Kto jest importerem?

Kim może być importer

W rozumieniu przepisów celnych importerem może być każda osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej, która dokonuje przywozu towarów z państwa trzeciego na obszar celny Unii Europejskiej. Zgodnie z art. 5 pkt 15 Unijnego Kodeksu Celnego (UCC), importer jest traktowany jako „zgłaszający” lub „osoba, na rzecz której składane jest zgłoszenie celne”.

Nie ma obowiązku prowadzenia działalności gospodarczej, aby dokonać importu – z tej możliwości mogą korzystać także osoby fizyczne nieprowadzące działalności gospodarczej, sprowadzające towary na własny użytek. Warto jednak podkreślić, że nawet w takim przypadku importer jest zobowiązany do przestrzegania przepisów celnych i podatkowych, choć procedury w imporcie prywatnym często są uproszczone.

W praktyce importerem może być zarówno międzynarodowa firma handlowa sprowadzająca całe kontenery towarów z Azji, jak i hobbysta zamawiający pojedynczy element wyposażenia lub specjalistyczny sprzęt z USA do celów osobistych.

Kryterium miejsca zamieszkania lub siedziby

O statusie importera decyduje miejsce zamieszkania lub siedziby w chwili dokonania importu. To właśnie ono określa właściwość organów celnych oraz to, które przepisy podatkowe i celne będą miały zastosowanie.

W przypadku Polski, import podlega jurysdykcji polskich organów celnych i skarbowych, które odpowiadają za przyjęcie zgłoszenia, naliczenie należności, weryfikację dokumentów oraz kontrolę zgodności sprowadzanych towarów z obowiązującymi regulacjami.

Jeżeli importer nie ma miejsca zamieszkania lub siedziby w UE, może być zobowiązany do ustanowienia przedstawiciela celnego pośredniego – podmiotu uprawnionego do reprezentowania go przed organami celnymi i ponoszącego odpowiedzialność solidarną za prawidłowe przeprowadzenie procedury.

Obowiązki importera

Rola importera obejmuje wiele obowiązków formalno-prawnych, których niedopełnienie może skutkować opóźnieniami w odprawie celnej, dodatkowymi kosztami, a nawet sankcjami finansowymi. Jednym z najważniejszych zadań jest złożenie kompletnego i prawidłowego zgłoszenia celnego w procedurze dopuszczenia do obrotu (release for free circulation). Kluczowa jest przy tym właściwa klasyfikacja taryfowa towaru według kodu CN, ponieważ błędne przypisanie kodu może prowadzić do zastosowania niewłaściwej stawki cła lub VAT, a w konsekwencji do obowiązku zapłaty zaległości wraz z odsetkami.

Istotnym elementem jest również przygotowanie wymaganej dokumentacji. W przypadku importu prywatnego dowodem zakupu może być paragon, potwierdzenie przelewu lub wydruk transakcji online, natomiast w obrocie gospodarczym podstawą jest faktura handlowa. Do dokumentów tych dołącza się także specyfikację załadunkową (packing list), odpowiedni dla środka transportu dokument przewozowy (np. CMR, Bill of Lading czy Air Waybill) oraz – w szczególnych przypadkach – świadectwo pochodzenia, które jest niezbędne przy korzystaniu z preferencyjnych stawek celnych wynikających z umów handlowych Unii Europejskiej.

Kolejnym obowiązkiem jest uiszczenie należności celno-podatkowych w odpowiedniej kolejności – najpierw cła, następnie akcyzy (jeśli jest wymagana), a na końcu podatku VAT. Importer ma także obowiązek zapewnić, aby towar był zgodny z przepisami UE i krajowymi, w tym z normami bezpieczeństwa, standardami jakości, a także wymaganiami dotyczącymi etykietowania i certyfikacji. Spełnienie tych wymogów pozwala na legalne wprowadzenie towaru na rynek i minimalizuje ryzyko sporów z organami celnymi czy podatkowymi.

Odpowiedzialność w procesie importu

Importer ponosi odpowiedzialność za cały proces od momentu wprowadzenia towaru na obszar celny UE, aż do jego dopuszczenia do obrotu. Obejmuje to zarówno aspekty formalne (poprawność dokumentów, prawidłowe naliczenie należności), jak i merytoryczne (zgodność towaru z przepisami).

W Polsce decyzja o dopuszczeniu do obrotu jest potwierdzana komunikatem IE-599 w systemie celnym, który stanowi oficjalny dowód zakończenia procedury.

Dodatkowo importer jest zobowiązany do przechowywania pełnej dokumentacji importowej przez okres 5 lat od końca roku kalendarzowego, w którym dokonano odprawy celnej. Dokumenty te mogą być przedmiotem kontroli zarówno przez organy celne, jak i skarbowe, dlatego ich kompletność i poprawność mają kluczowe znaczenie.

Procedura celna przy imporcie

Znaczenie procedury dopuszczenia do obrotu

Procedura celna jest kluczowym etapem każdego importu, jednak w przypadku sprowadzania towarów z państw trzecich na obszar celny UE należy precyzyjnie wskazać, że chodzi o procedurę dopuszczenia do obrotu (release for free circulation). Jest to tylko jedna z procedur przewidzianych w Unijnym Kodeksie Celnym – obok m.in. tranzytu, magazynowania celnego, uszlachetniania czynnego czy odprawy czasowej. Dopiero jej prawidłowe przeprowadzenie pozwala, aby sprowadzony towar zyskał status towaru unijnego i mógł być swobodnie sprzedawany lub wykorzystywany w gospodarce.

W trakcie tej procedury organy celne weryfikują dokumentację, kontrolują towar, naliczają należności celno-podatkowe i wydają decyzję o dopuszczeniu przesyłki do obrotu. Niezależnie od tego, czy chodzi o kontener elektroniki, czy o pojedynczą paczkę, każdy importowany towar przeznaczony do sprzedaży lub użytku w UE musi przejść ten proces.

Zgłoszenie celne – pierwszy krok

Procedura dopuszczenia do obrotu rozpoczyna się od złożenia zgłoszenia celnego. W przeszłości odbywało się to głównie na formularzu SAD (Single Administrative Document), który był standardem w całej UE. Obecnie w Polsce zgłoszenia dokonuje się elektronicznie w systemie AIS/IMPORT, a przyjęcie zgłoszenia potwierdzane jest komunikatem PZC – Poświadczenie Zgłoszenia Celnego. Papierowe SAD-y stosuje się dziś jedynie w wyjątkowych przypadkach, np. awarii systemu lub przy niektórych procedurach specjalnych.

W zgłoszeniu należy wskazać m.in. kod taryfy celnej (CN), wartość i ilość towaru, kraj pochodzenia, dane przewoźnika, a także warunki dostawy według Incoterms. Każdy błąd lub brak informacji może skutkować wstrzymaniem odprawy i dodatkowymi kontrolami.

Wymagane dokumenty

Do prawidłowego zgłoszenia celnego importer powinien przygotować komplet wymaganych dokumentów, pamiętając, że nie wszystkie będą potrzebne w każdej sytuacji. Podstawą jest zazwyczaj faktura handlowa (Commercial Invoice), która określa cenę, ilość i rodzaj towaru. W przypadku importu na użytek prywatny rolę faktury może pełnić paragon lub potwierdzenie zakupu online.

W wielu przypadkach wymagane jest także świadectwo pochodzenia, które potwierdza kraj wytworzenia towaru. Dokument ten ma szczególne znaczenie przy ustalaniu stawek celnych, zwłaszcza jeśli korzysta się z preferencji taryfowych wynikających z umów handlowych Unii Europejskiej.

Kolejnym dokumentem jest specyfikacja załadunkowa (packing list), opisująca zawartość przesyłki w sposób szczegółowy, co znacząco ułatwia jej fizyczną kontrolę przez organy celne. Do zestawu dokumentów należy również dołączyć list przewozowy właściwy dla danego środka transportu – może to być CMR w transporcie drogowym, Bill of Lading w morskim lub Air Waybill (AWB) w lotniczym.

Nie można zapominać o dokumentach transportowych i ubezpieczeniowych, które potwierdzają sposób przewozu towaru oraz jego zabezpieczenie w trakcie podróży. Wszystkie te dokumenty muszą być przygotowane zgodnie z wymaganiami prawa celnego oraz obowiązującą praktyką administracji celnej, aby odprawa przebiegła sprawnie i bez zbędnych opóźnień.

Kontrola celna – weryfikacja i bezpieczeństwo

Po złożeniu zgłoszenia celnego funkcjonariusze celni dokonują jego weryfikacji. Może się ona ograniczać do analizy dokumentów (tzw. kontrola dokumentowa), ale organy celne mają również prawo przeprowadzić kontrolę fizyczną towaru. Taka kontrola może obejmować sprawdzenie zgodności ilościowej i jakościowej, ocenę zgodności z normami bezpieczeństwa lub weryfikację, czy towar nie jest objęty zakazem importu.

Pobranie należności celno-podatkowych

Jeżeli towar pomyślnie przejdzie kontrolę, kolejnym etapem jest naliczenie i pobranie należności:

- cła – według stawek z Wspólnej Taryfy Celnej UE,

- akcyzy – jeśli dotyczy, na podstawie przepisów krajowych (np. w Polsce – ustawy akcyzowej),

- podatku VAT – według przepisów kraju importu (w Polsce – ustawy o VAT).

Podstawą do obliczenia tych opłat jest wartość celna towaru, powiększona o odpowiednie koszty i opłaty.

Dopuszczenie towaru do obrotu

Ostatnim krokiem jest wydanie przez organy celne decyzji o dopuszczeniu towaru do obrotu. W Polsce jej potwierdzeniem jest komunikat IE-599, który stanowi dowód zakończenia procedury. Od tego momentu towar uzyskuje status towaru unijnego i może być swobodnie sprzedawany, przetwarzany lub wykorzystywany w działalności gospodarczej w całej UE.

Należności celno-podatkowe

Dlaczego należności mają kluczowe znaczenie

Każdy import towarów z krajów spoza Unii Europejskiej na jej obszar celny wiąże się z obowiązkiem uiszczenia należności celno-podatkowych. Są one nie tylko istotnym źródłem wpływów do budżetu państwa, ale także skutecznym narzędziem regulacji wymiany handlowej z państwami trzecimi. Wysokość tych opłat może przesądzić o opłacalności całego przedsięwzięcia, dlatego importer powinien znać dokładne zasady ich naliczania jeszcze przed złożeniem zamówienia.

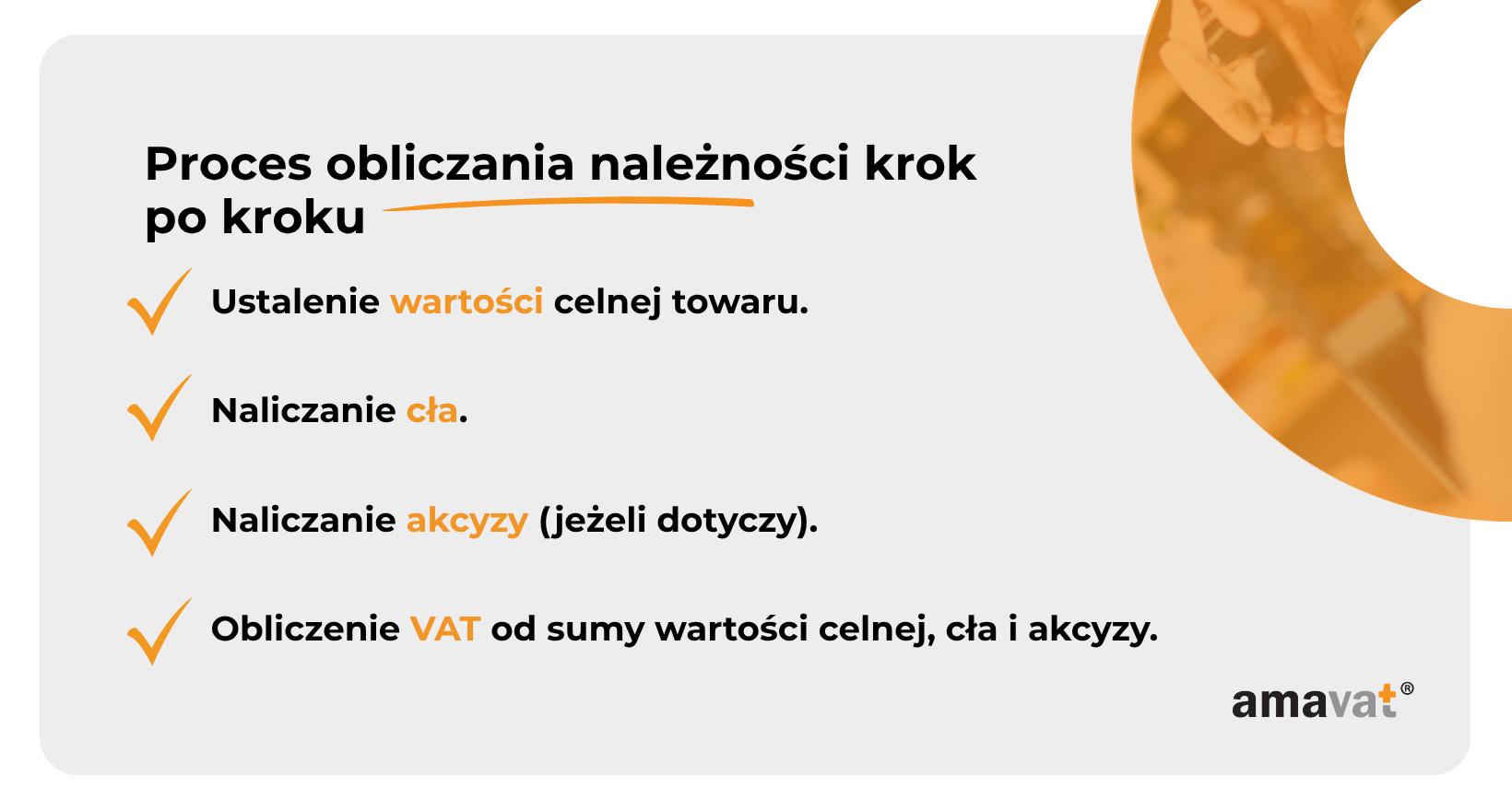

W praktyce proces obliczania należności przebiega w określonej kolejności:

Wartość celna – punkt wyjścia do obliczeń

Podstawą dla wszystkich dalszych wyliczeń jest wartość celna towaru, określana zgodnie z zasadami zawartymi w art. 70–74 Unijnego Kodeksu Celnego. Najczęściej jest to cena transakcyjna, czyli faktycznie zapłacona lub należna cena towaru, powiększona o koszty transportu, ubezpieczenia oraz inne wydatki poniesione do miejsca wprowadzenia towaru na obszar celny UE (np. do portu morskiego lub lotniczego w UE).

Prawidłowe ustalenie wartości celnej jest kluczowe – jej zaniżenie może skutkować doszacowaniem przez organy celne, naliczeniem odsetek, a nawet wszczęciem postępowania karnego skarbowego.

Cło – pierwsza graniczna opłata

Cło jest naliczane od ustalonej wartości celnej towaru zgodnie ze stawkami określonymi w Wspólnej Taryfie Celnej UE (TARIC). Wysokość tej stawki zależy od przypisanego do towaru kodu CN (Nomenklatura Scalona), który określa klasyfikację taryfową w handlu międzynarodowym.

W wielu sytuacjach importer może skorzystać z preferencyjnych stawek celnych, co pozwala znacząco obniżyć koszty importu. Preferencje te wynikają m.in. z umów o wolnym handlu zawartych przez Unię Europejską (np. z Kanadą czy Japonią), z systemów taryfowych takich jak GSP (Generalized System of Preferences), a także z autonomicznych obniżek stawek celnych stosowanych przez UE dla wybranych towarów.

Aby skorzystać z takiej preferencji, konieczne jest przedstawienie odpowiedniego świadectwa pochodzenia (np. EUR.1, deklaracja na fakturze, Form A) oraz spełnienie szczegółowych warunków tzw. reguł pochodzenia, które potwierdzają, że dany produkt faktycznie kwalifikuje się do niższej stawki celnej.

Akcyza – dodatkowy podatek dla wybranych towarów

Akcyza (podatek akcyzowy) dotyczy jedynie wybranych grup produktów – przede wszystkim alkoholu, wyrobów tytoniowych, paliw, energii elektrycznej i niektórych wyrobów o wysokim potencjale fiskalnym.

Podstawa opodatkowania akcyzą jest określana odrębnie w ustawie akcyzowej. Dla części wyrobów jest to wartość celna powiększona o cło, ale w wielu przypadkach stosuje się stawki kwotowe (np. określone w złotych na 1000 sztuk papierosów lub na 100 litrów paliwa).

Brak prawidłowego rozliczenia akcyzy może skutkować nie tylko koniecznością dopłaty z odsetkami, ale również odpowiedzialnością karną skarbową.

VAT – podatek od towarów i usług w imporcie

VAT w imporcie jest naliczany jako ostatni – od sumy wartości celnej, należnego cła i akcyzy (jeżeli dotyczy). Stawka VAT jest taka sama jak w sprzedaży krajowej i zależy od rodzaju towaru.

Obowiązek podatkowy powstaje z chwilą powstania długu celnego, czyli zazwyczaj w momencie przyjęcia zgłoszenia celnego przez organ celny. W Polsce, zgodnie z art. 33a ustawy o VAT, podatnicy VAT czynni mogą skorzystać z procedury uproszczonej, która pozwala na rozliczenie VAT w deklaracji (JPK_V7) bez konieczności fizycznej zapłaty podatku przy odprawie celnej.

Znaczenie prawidłowych obliczeń

Precyzyjne obliczenie należności celno-podatkowych jest niezbędne, aby uniknąć problemów z organami celnymi, opóźnień w odprawie czy dodatkowych kosztów. Błędne naliczenie opłat może prowadzić do dopłat z odsetkami, nałożenia kar administracyjnych lub wszczęcia postępowania karnego skarbowego.

Z tego powodu wielu importerów korzysta z usług agencji celnych lub doradców podatkowych, którzy dbają o prawidłową klasyfikację taryfową, ustalenie wartości celnej i prawidłowe wyliczenie należności. To inwestycja, która często pozwala uniknąć znacznie wyższych kosztów w przyszłości.

Procedura uproszczona importu

Na czym polega procedura uproszczona VAT w imporcie

Procedura uproszczona przy imporcie towarów, uregulowana w art. 33a ustawy o podatku od towarów i usług (ustawy o VAT), została wprowadzona po to, aby ułatwić przedsiębiorcom rozliczanie podatku VAT przy wprowadzaniu towarów na terytorium Polski z krajów spoza Unii Europejskiej.

Dzięki niej importer nie musi fizycznie wpłacać VAT w momencie odprawy celnej. Zamiast tego wykazuje go w swojej deklaracji VAT – w pliku JPK_V7 – jednocześnie po stronie podatku należnego (z tytułu importu) i podatku naliczonego (do odliczenia). Jeżeli importer ma pełne prawo do odliczenia VAT, podatek ten jest neutralny – nie obciąża faktycznie jego finansów.

Mechanizm ten eliminuje konieczność zamrażania kapitału na poczet podatku, co jest szczególnie korzystne przy imporcie towarów o wysokiej wartości lub przy regularnych dostawach w dużych partiach.

Zakres zastosowania procedury

Procedura uproszczona 33a dotyczy importu towarów na terytorium Polski i jest krajowym rozwiązaniem wynikającym z możliwości przewidzianych w przepisach unijnych. W innych państwach członkowskich UE mogą obowiązywać inne procedury lub wymagania, dlatego warto każdorazowo sprawdzać regulacje lokalne.

Warunki skorzystania z procedury uproszczonej

Aby skorzystać z procedury 33a (procedury uproszczonej rozliczania VAT w imporcie), importer musi spełnić kilka warunków określonych w przepisach. Przede wszystkim powinien posiadać status czynnego podatnika VAT w Polsce, co jest podstawowym kryterium dostępu do tego rozwiązania. Następnie konieczne jest złożenie w urzędzie celno-skarbowym pisemnego oświadczenia o wyborze procedury uproszczonej, a także przedstawienie aktualnych zaświadczeń o braku zaległości w podatkach oraz w składkach na ubezpieczenia społeczne (ZUS).

Importer zobowiązany jest również do terminowego rozliczania VAT w ramach deklaracji JPK_V7, zgodnie z ustawowym harmonogramem. Ponadto powinien prowadzić rzetelną ewidencję księgową oraz dysponować odpowiednim zapleczem organizacyjnym, które umożliwi sprawne i terminowe realizowanie obowiązków wynikających z przepisów celnych i podatkowych.

Status AEO – dodatkowe ułatwienia

Posiadanie statusu Upoważnionego Przedsiębiorcy (AEO) nie jest warunkiem koniecznym do korzystania z procedury 33a, jednak stanowi istotne ułatwienie w procesach odpraw celnych. Certyfikat ten potwierdza, że firma została uznana przez administrację celną za wiarygodnego partnera w międzynarodowym obrocie towarami, co w praktyce może przekładać się na mniejszą liczbę kontroli fizycznych, priorytetową obsługę w urzędach celnych oraz korzystanie z różnego rodzaju uproszczeń w zakresie procedur bezpieczeństwa i zabezpieczeń celnych.

Korzyści dla przedsiębiorcy

Procedura uproszczona przy imporcie VAT daje importerom wymierne korzyści biznesowe. Przede wszystkim wpływa na poprawę płynności finansowej, ponieważ brak konieczności wcześniejszej zapłaty VAT pozwala przeznaczyć dostępne środki na bieżącą działalność – na przykład na zakup kolejnych partii towaru lub inwestycje w rozwój firmy. Kolejną zaletą jest szybsze zwolnienie towaru do obrotu, co skraca czas między odprawą a możliwością sprzedaży lub wykorzystania produktów, zwiększając tym samym rotację zapasów. Istotne jest także mniejsze ryzyko opóźnień, ponieważ wyeliminowanie obowiązku potwierdzenia wpłaty VAT w urzędzie celnym znacząco przyspiesza procedurę odprawy.

Ograniczenia i utrata prawa do procedury

Jeżeli podatnik utraci status czynnego podatnika VAT lub przestanie spełniać wymagania formalne (np. pojawią się zaległości podatkowe lub wobec ZUS), traci prawo do korzystania z procedury uproszczonej i wraca do standardowego modelu rozliczania VAT przy odprawie celnej. W takim przypadku podatek musi zostać uiszczony w momencie dopuszczenia towaru do obrotu.

Korzyści i wyzwania importu

Główne zalety importu

Jedną z największych zalet importu jest dostęp do towarów niedostępnych lokalnie. Dzięki handlowi międzynarodowemu polscy konsumenci oraz przedsiębiorcy mogą korzystać z produktów, surowców i technologii pochodzących z odległych krajów, których nie da się wytworzyć lub pozyskać w Polsce. Może to być zarówno egzotyczna żywność z Ameryki Południowej, jak i innowacyjne komponenty elektroniczne z Azji czy zaawansowane maszyny przemysłowe z USA lub Japonii.

Drugą istotną korzyścią jest optymalizacja kosztów zakupu. Importerzy mają możliwość sprowadzania towarów z rynków, gdzie koszty produkcji są niższe, a warunki handlowe korzystniejsze. Na atrakcyjność transakcji wpływają również korzystne kursy walut, obowiązujące umowy o wolnym handlu zawarte przez Unię Europejską z państwami trzecimi, a także możliwość korzystania z preferencyjnych stawek celnych w ramach systemów taryfowych, takich jak GSP (Generalized System of Preferences).

Nie można pominąć także zalety w postaci poszerzenia oferty rynkowej. Sprowadzanie unikatowych, niszowych lub trudno dostępnych produktów pozwala wyróżnić się na tle konkurencji i przyciągnąć nowych klientów. Warto jednak pamiętać, że w przypadku niektórych branż (np. spożywczej, kosmetycznej, elektronicznej) wprowadzenie nowych produktów może wymagać spełnienia dodatkowych wymogów certyfikacyjnych, jakościowych lub etykietowania zgodnych z prawem unijnym i krajowym.

Trudności, z jakimi mierzy się importer

Import wiąże się również z pewnymi wyzwaniami, które wymagają od przedsiębiorcy dobrej organizacji i znajomości przepisów. Jednym z nich są złożone formalności i obszerna dokumentacja. Każde niedopatrzenie – np. brak zgodności między fakturą handlową a zgłoszeniem celnym lub brak wymaganego świadectwa pochodzenia – może prowadzić do wstrzymania odprawy lub konieczności składania dodatkowych wyjaśnień.

Kolejnym wyzwaniem jest ryzyko opóźnień w dostawach. Może ono wynikać z kontroli celnych, braków w dokumentacji, ale także z problemów logistycznych, takich jak opóźnienia w transporcie morskim z powodu warunków pogodowych czy przestoje w portach. Importerzy mogą ograniczyć te ryzyka poprzez współpracę z doświadczonym spedytorem lub agencją celną oraz poprzez wcześniejsze uzyskanie wymaganych pozwoleń i dokumentów jeszcze przed wysyłką towaru.

Istotnym czynnikiem są także dodatkowe koszty celno-podatkowe – cło, ewentualny podatek akcyzowy oraz VAT mogą znacząco zwiększyć ostateczną cenę sprowadzanego towaru. Już na etapie planowania warto więc wykonać szczegółową kalkulację opłacalności transakcji, biorąc pod uwagę także koszty transportu, ubezpieczenia i ewentualnego magazynowania. W niektórych przypadkach można skorzystać z procedur umożliwiających odroczenie lub obniżenie płatności, takich jak procedura 33a dla VAT czy uszlachetnianie czynne dla cła.

Bilans korzyści i ryzyk

Ostatecznie import może być niezwykle opłacalnym i strategicznie korzystnym przedsięwzięciem, pod warunkiem że przedsiębiorca jest w pełni świadomy zarówno jego zalet, jak i potencjalnych trudności. Kluczem do sukcesu jest odpowiednie przygotowanie, obejmujące znajomość aktualnych przepisów celnych i podatkowych, regularną analizę kosztów oraz zmian w taryfie celnej, a także planowanie dostaw z uwzględnieniem możliwych opóźnień. Równie ważne są rzetelne rozliczenia podatkowe i celne, które minimalizują ryzyko błędów oraz sankcji. Świadomy importer, który potrafi zbalansować korzyści i ryzyka oraz korzysta z profesjonalnego wsparcia, może wykorzystać import jako silne narzędzie rozwoju biznesu i realne źródło przewagi konkurencyjnej.

Podsumowanie

Import jako szansa i wyzwanie

Import towarów to nie tylko sposób na wzbogacenie oferty przedsiębiorstwa czy zaspokojenie potrzeb konsumentów – to również ważny element strategii rozwoju w gospodarce globalnej. Pozwala on na pozyskanie produktów i surowców, których nie da się zdobyć lokalnie, a także na optymalizację kosztów i zwiększenie konkurencyjności. Jednak za tymi korzyściami stoi skomplikowany proces, który wymaga od importera znajomości procedur, obowiązujących przepisów i zasad rozliczeń podatkowych.

Znaczenie znajomości przepisów i procedur

Kluczem do sukcesu w imporcie jest dogłębne zrozumienie podstaw prawnych i wymogów formalnych. Niezależnie od tego, czy sprowadzasz niewielką partię towaru, czy prowadzisz regularny handel na dużą skalę, musisz mieć pewność, że wszystkie dokumenty są poprawne, a należności celno-podatkowe naliczone zgodnie z prawem. Brak wiedzy lub niedopatrzenie może prowadzić do kosztownych opóźnień, kar finansowych, a w skrajnych przypadkach – do utraty towaru.

Dlaczego warto korzystać z profesjonalnego wsparcia

Wielu importerów decyduje się na współpracę z agencjami celnymi, doradcami podatkowymi czy kancelariami prawnymi specjalizującymi się w prawie handlowym i celnym. Profesjonalne wsparcie pozwala uniknąć błędów, oszczędza czas i minimalizuje ryzyko związane z nieznajomością szczegółowych regulacji. Dzięki temu importer może skupić się na rozwijaniu swojej działalności, mając pewność, że kwestie formalne są w dobrych rękach.

Ostatnie słowo

Jeśli planujesz rozpocząć import lub chcesz udoskonalić dotychczasowe procesy, warto już na starcie zapoznać się z aktualnymi przepisami, ustalić harmonogram działań i wybrać zaufanych partnerów logistycznych oraz prawnych. A najprościej będzie skontaktować się z nami – możemy pomóc Ci już dziś!

Import może być potężnym narzędziem rozwoju – pod warunkiem, że prowadzony jest świadomie, rzetelnie i w pełnej zgodzie z prawem