Gdzie i jak składać deklaracje Intrastat?

Spis treści

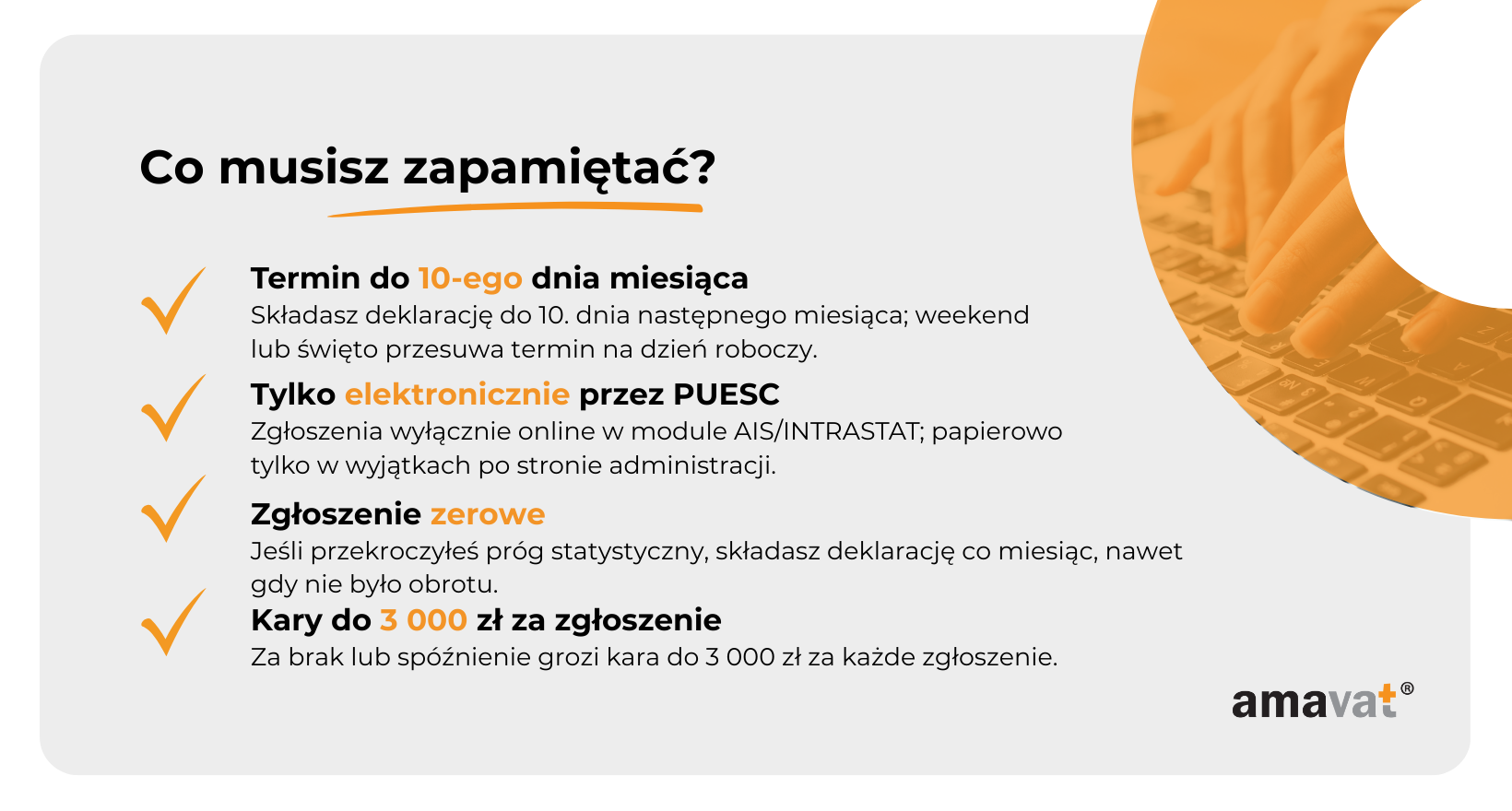

Jeżeli prowadzisz sprzedaż lub zakupy towarów w obrębie UE i przekroczysz określone limity wartości obrotów (tzw. progi statystyczne), pojawia się obowiązek składania tych deklaracji. I to nie jest opcja do wyboru – to wymóg, którego niedopełnienie może skończyć się karą finansową. Warto przy tym wiedzieć, że po przekroczeniu progu i powstaniu obowiązku Intrastat deklarację składa się co miesiąc, nawet jeśli w danym okresie nie było żadnej transakcji podlegającej zgłoszeniu. W takim przypadku wypełnia się tzw. zgłoszenie zerowe, które potwierdza brak obrotu w danym miesiącu, ale nadal spełnia wymóg sprawozdawczy.

Termin jest jasno określony – do 10. dnia miesiąca następującego po okresie sprawozdawczym. Przykład: dane za styczeń trzeba przesłać najpóźniej do 10 lutego. Jeśli ten dzień wypada w weekend lub święto, czas masz do najbliższego dnia roboczego.

Co do formy składania – tutaj sprawa jest dość prosta. Standardem jest forma elektroniczna, realizowana przez specjalną platformę PUESC (Platforma Usług Elektronicznych Skarbowo-Celnych). To rozwiązanie, które zdecydowanie przyspiesza i ułatwia proces, zwłaszcza że w dobie cyfrowych narzędzi rzadko kto chce bawić się w wysyłanie dokumentów pocztą. Obecnie wszystkie zgłoszenia i korekty Intrastat składa się w systemie elektronicznym AIS/INTRASTAT dostępnym właśnie poprzez PUESC, a centralną obsługę spraw związanych z Intrastat prowadzi Izba Administracji Skarbowej w Szczecinie.

W tym artykule przyjrzymy się dokładnie całej procedurze elektronicznego składania deklaracji, a także omówimy, jak krok po kroku przygotować i wysłać zgłoszenie Intrastat tak, żeby uniknąć nerwów, błędów i opóźnień.

Składanie deklaracji elektronicznie

Dla większości przedsiębiorców składanie Intrastat elektronicznie jest najszybszym, najwygodniejszym i po prostu najbardziej rozsądnym rozwiązaniem. Cały proces odbywa się przez internet, bez konieczności drukowania dokumentów, biegania na pocztę czy odwiedzania urzędów. To też jedyna forma akceptowana przez administrację celną w standardowych przypadkach.

W praktyce masz do wyboru trzy główne sposoby złożenia zgłoszenia elektronicznego: przez platformę PUESC, za pomocą darmowej aplikacji IST@T lub przy użyciu własnego oprogramowania w firmie. Każde z tych rozwiązań działa na nieco innej zasadzie, ale cel jest ten sam – dostarczenie prawidłowego pliku XML lub formularza z danymi do systemu celnego.

Przez Platformę PUESC

PUESC, czyli Platforma Usług Elektronicznych Służby Celnej, to centralny system obsługujący m.in. deklaracje Intrastat. Aby rozpocząć składanie, wchodzisz na oficjalną stronę usługi „Złóż zgłoszenie INTRASTAT” pod adresem: https://puesc.gov.pl/uslugi/zloz-zgloszenie-intrastat.

Pierwszy krok to logowanie. Masz do wyboru dwie metody:

- Profil zaufany – szybki, bezpłatny i dostępny dla każdego, kto ma konto bankowe obsługujące ePUAP lub potwierdził profil w urzędzie.

- Podpis kwalifikowany – płatne, profesjonalne rozwiązanie dla firm, które często podpisują dokumenty elektronicznie.

Po zalogowaniu możesz zdecydować, czy chcesz wypełnić formularz online bezpośrednio w przeglądarce, czy przesłać gotowy plik XML. Ten plik musi być zgodny z aktualną specyfikacją techniczną – w tej chwili obowiązuje wersja 1.17 z 13 lipca 2023 roku.

Jeśli działasz samodzielnie i nie masz dużej liczby transakcji do zgłoszenia, formularz online będzie najwygodniejszy. W przypadku większych firm czy biur rachunkowych, które przygotowują wiele zgłoszeń, lepiej sprawdza się przesyłanie plików XML wygenerowanych automatycznie.

Za pomocą aplikacji IST@T

Drugim sposobem jest darmowa aplikacja IST@T, przygotowana przez administrację celną. Można ją pobrać z portalu PUESC w sekcji „Katalog e-Usług” → „e-Intrastat”. Wraz z aplikacją dostępna jest instrukcja obsługi oraz opis formatu XML, który należy stosować.

Instalacja jest prosta – wystarczy pobrać plik instalacyjny i uruchomić go na komputerze. Program pozwala wprowadzać dane deklaracji bezpośrednio w swoim interfejsie, a następnie wygenerować plik XML, który będzie zgodny z wymaganiami systemu.

Gdy plik jest gotowy, wysyła się go przez moduł Intrastat w PUESC. Dzięki temu aplikacja IST@T pełni rolę „wygodnego edytora” i jednocześnie gwarantuje zgodność techniczną zgłoszenia. To dobre rozwiązanie, jeśli chcesz pracować offline, przygotować dokumenty na spokojnie, a wysłać je dopiero wtedy, gdy będą gotowe.

Za pomocą własnego oprogramowania

Wiele firm, zwłaszcza tych działających w modelu B2B i realizujących dużą liczbę transakcji, korzysta z własnych systemów ERP lub dedykowanych aplikacji do obsługi sprzedaży i logistyki. Jeśli Twój system potrafi generować pliki XML, możesz przesyłać zgłoszenia Intrastat bezpośrednio z niego do PUESC.

Warunek jest jeden – pliki muszą być w pełni zgodne z aktualną specyfikacją Ministerstwa Finansów, czyli w tym momencie ze wspomnianą wersją 1.17. Oznacza to, że Twój dział IT lub dostawca oprogramowania musi zadbać o odpowiednią konfigurację.

Taka integracja ma sporo zalet: brak konieczności ręcznego przepisywania danych, mniejsze ryzyko błędów i duża oszczędność czasu. To opcja, która szczególnie dobrze sprawdza się w firmach, gdzie Intrastat jest składany regularnie na większą skalę.

Składanie deklaracji papierowo

Choć dziś standardem i wymogiem prawnym jest korzystanie z elektronicznych narzędzi do raportowania, przepisy przewidują szczególną sytuację, w której możliwe jest złożenie deklaracji Intrastat w formie papierowej. Nie jest to jednak opcja swobodnego wyboru przedsiębiorcy, lecz element tzw. procedury awaryjnej, stosowanej wyłącznie w wyjątkowych przypadkach określonych przez przepisy i organy celne.

Kiedy można składać deklarację papierowo

Zgłoszenia Intrastat składa się wyłącznie w formie elektronicznej przez PUESC, w module AIS/INTRASTAT. Przejście na format elektroniczny jest obowiązkowe dla wszystkich podmiotów objętych tym obowiązkiem sprawozdawczym, niezależnie od tego, czy korzystają z profilu zaufanego, czy podpisu kwalifikowanego.

Forma papierowa jest dopuszczalna tylko w sytuacjach ściśle określonych, takich jak awaria systemu teleinformatycznego po stronie administracji celnej lub inne szczególne okoliczności, które uniemożliwiają pracę systemu AIS/INTRASTAT i zostaną oficjalnie wskazane przez organ. W takich przypadkach uruchamiana jest procedura awaryjna, która pozwala czasowo złożyć dokumenty na papierze. Co istotne, problemy techniczne po stronie przedsiębiorcy – takie jak brak dostępu do internetu, brak profilu zaufanego czy podpisu kwalifikowanego – nie stanowią dziś podstawy do skorzystania z tej formy.

Gdzie zdobyć formularz papierowy

W sytuacji uruchomienia procedury awaryjnej, formularze Intrastat w wersji papierowej są dostępne i obsługiwane przez Izbę Administracji Skarbowej w Szczecinie, która jest centralnym punktem obsługi zgłoszeń Intrastat w całej Polsce. Nie można ich jednak pobrać samodzielnie z internetu i używać bez uzasadnionej podstawy – ich zastosowanie jest możliwe tylko po ogłoszeniu lub zatwierdzeniu takiej formy przez organ celny w związku z awarią systemu.

Jak dostarczyć wypełniony formularz

Jeżeli administracja celna uruchomi procedurę awaryjną, wypełniony formularz papierowy można dostarczyć na dwa sposoby. Pierwszym jest osobiste złożenie dokumentu w siedzibie Izby Administracji Skarbowej w Szczecinie. Drugim – wysyłka pocztą na adres Izby, najlepiej listem poleconym z zachowaniem dowodu nadania. Tylko w ten sposób przedsiębiorca może udowodnić, że dochował terminu określonego w przepisach.

Dlaczego forma papierowa to absolutny wyjątek

W dobie pełnej cyfryzacji administracji celnej forma papierowa ma charakter ściśle wyjątkowy i tymczasowy. Stosuje się ją wyłącznie w sytuacjach, gdy zawiedzie oficjalny system obsługi zgłoszeń Intrastat, a przedsiębiorcy nie mają możliwości złożenia dokumentów w trybie elektronicznym z przyczyn leżących po stronie organów. W pozostałych przypadkach obowiązuje tryb elektroniczny – szybszy, bezpieczniejszy i pozwalający na automatyczną walidację danych, co znacząco ogranicza ryzyko odrzucenia zgłoszenia z powodów formalnych.

Procedura wypełniania deklaracji

Przygotowanie deklaracji Intrastat to proces, który w teorii jest ustandaryzowany i przewidywalny, ale w praktyce potrafi zaskoczyć szczegółami. Każdy miesiąc wygląda podobnie – zaczynasz od przygotowania dostępu do systemu, potem gromadzisz wszystkie dane i dokumenty, następnie wypełniasz formularz, a na końcu upewniasz się, że zgłoszenie przeszło walidację i jest potwierdzone. Jeśli te kroki wykonasz w odpowiedniej kolejności, cały proces staje się nie tylko prostszy, ale też mniej stresujący, a ryzyko błędów – minimalne.

Rejestracja w PUESC

Cała przygoda z deklaracjami Intrastat zaczyna się od rejestracji w PUESC – Platformie Usług Elektronicznych Skarbowo-Celnych. To narzędzie Ministerstwa Finansów jest jedynym oficjalnym kanałem do składania zgłoszeń w formie elektronicznej. Rejestracja wygląda jak w przypadku wielu innych usług online, ale jest kilka szczegółów, na które trzeba zwrócić uwagę. Najpierw zakładasz konto użytkownika, podając swoje dane osobowe – imię, nazwisko, adres e-mail – a następnie tworzysz hasło. To jednak dopiero początek, bo kluczowe jest powiązanie konta z Twoją firmą. W tym celu podajesz NIP, pełny adres siedziby oraz dane kontaktowe.

Ważne jest również, aby od razu nadać odpowiednie uprawnienia osobom, które będą faktycznie obsługiwać zgłoszenia. Może to być właściciel firmy, pracownik działu księgowości, a czasem zewnętrzna księgowa lub doradca podatkowy. PUESC wymaga, aby każdy użytkownik, który składa deklaracje, miał przypisane indywidualne konto i określone prawa dostępu. Na etapie logowania i wysyłki trzeba dodatkowo potwierdzić tożsamość – można to zrobić przy pomocy profilu zaufanego, który jest bezpłatny i dostępny dla każdego, kto korzysta z ePUAP, lub za pomocą podpisu kwalifikowanego, który jest rozwiązaniem płatnym, ale powszechnie stosowanym w biznesie.

Przygotowanie danych

Kiedy konto jest już aktywne, przychodzi czas na zebranie materiałów potrzebnych do sporządzenia deklaracji. Tu wiele osób popełnia błąd, próbując uzupełniać formularz „na żywo” i w międzyczasie szukać brakujących informacji w segregatorach lub programach księgowych. To najprostsza droga do frustracji i pomyłek. Dlatego najlepszym rozwiązaniem jest przygotowanie całego pakietu danych jeszcze przed zalogowaniem się do systemu.

Podstawą są oczywiście faktury zakupu i sprzedaży, które dotyczą towarów przemieszczanych między Polską a innymi krajami Unii Europejskiej. Z faktur odczytasz wartości fakturowe i statystyczne, a także szczegóły dotyczące transakcji. Kolejny element to kody CN, czyli ośmiocyfrowe oznaczenia towarów zgodne z Nomenklaturą Scaloną. W przypadku niektórych kodów obowiązują dodatkowe jednostki miary, które muszą znaleźć się w zgłoszeniu. Aktualną listę wymaganych jednostek dla poszczególnych kodów można znaleźć w Taryfie Celnej ISZTAR, co pozwala ustalić, czy w danym przypadku wpisujesz np. sztuki, litry czy metry kwadratowe.

Do tego dochodzą kody państw – zarówno pochodzenia towaru, jak i jego przeznaczenia – które muszą być zgodne z listami stosowanymi w międzynarodowej wymianie handlowej. Niezbędne będą również warunki dostawy według Incoterms, określające, kto odpowiada za transport i koszty, a także kody transportu i transakcji zgodne z wymogami Intrastat. Na koniec trzeba przygotować ilości i masę netto towarów, pamiętając o dodatkowych jednostkach miary, jeśli są wymagane.

Mając te wszystkie informacje w jednym pliku lub notatniku, znacznie przyspieszysz proces wypełniania, a co najważniejsze – zminimalizujesz ryzyko pomyłki, która mogłaby skutkować odrzuceniem deklaracji przez system.

Wypełnianie formularza

Gdy masz już wszystkie dane, możesz zalogować się do PUESC i wybrać odpowiednią opcję składania. System daje dwie możliwości: skorzystanie z formularza online dostępnego bezpośrednio w przeglądarce lub przesłanie wcześniej przygotowanego pliku XML. Wybór metody zależy od tego, jak pracujesz – jeśli masz mało pozycji do zgłoszenia, formularz online będzie wygodniejszy, natomiast w przypadku większych firm lub biur rachunkowych, które obsługują wielu klientów, lepiej sprawdza się przesyłanie plików XML.

Na początku musisz określić rodzaj deklaracji. Jeśli zgłoszenie jest składane po raz pierwszy za dany miesiąc, wybierasz deklarację nową. Jeśli poprawiasz błędy z poprzedniej wersji – składasz korektę. Jeśli w danym miesiącu nie miałeś żadnych transakcji, ale w bieżącym lub poprzednim roku przekroczyłeś próg statystyczny i nadal jesteś objęty obowiązkiem sprawozdawczym, wybierasz deklarację zerową. Kolejnym krokiem jest ustalenie typu zgłoszenia – przywóz, jeśli towary sprowadzasz z innego kraju UE, lub wywóz, jeśli je wysyłasz.

Formularz wymaga wprowadzenia wszystkich szczegółów dla każdej pozycji towarowej – od kodu CN, przez wartość i ilość, po kody krajów, warunki dostawy, rodzaj transportu i typ transakcji. Jeśli wysyłasz plik XML, musisz zadbać, aby jego struktura była zgodna z aktualną specyfikacją Ministerstwa Finansów – obecnie wersją 1.17 z 13 lipca 2023 r.. Warto jednak przed każdym zgłoszeniem sprawdzić komunikaty na PUESC, bo specyfikacja jest co pewien czas aktualizowana i numer wersji może ulec zmianie.

Weryfikacja i wysyłka

Kiedy wszystkie pola są już uzupełnione, przychodzi czas na ostatni, ale niezwykle ważny etap – weryfikację. System PUESC posiada mechanizm automatycznej walidacji, który sprawdza poprawność wprowadzonych danych. Jeśli coś się nie zgadza – na przykład kod CN nie istnieje, brakuje jednostki miary albo wartości są w niewłaściwym formacie – system wyświetli komunikat o błędzie. Dzięki temu można je poprawić jeszcze przed wysyłką. W przypadku przesyłania pliku XML proces wygląda podobnie – walidacja odbywa się w momencie wgrywania dokumentu na platformę.

Po przejściu weryfikacji możesz wysłać deklarację. W odpowiedzi system generuje potwierdzenie w formacie XML, które pełni rolę dowodu złożenia zgłoszenia. Taki plik warto zapisać na dysku firmowym i przechowywać razem z dokumentacją księgową. Dzięki temu, w razie kontroli lub spornej sytuacji z urzędem, masz czarno na białym dowód, że wszystko zostało wykonane prawidłowo i w terminie.

Terminy i konsekwencje niedotrzymania obowiązku

Deklaracje Intrastat funkcjonują w ścisłym rytmie sprawozdawczym. To nie jest system, w którym można wysłać dokument „kiedy będzie czas” lub „jak się przypomni” – tu liczy się regularność, precyzyjne trzymanie się kalendarza i świadomość, że za opóźnienia lub brak zgłoszeń mogą pojawić się konsekwencje finansowe. W odróżnieniu od wielu procesów biznesowych, w których terminy można negocjować lub ustalać indywidualnie, tu mamy do czynienia z harmonogramem ustalonym wprost w przepisach prawa. Dla osób, które dopiero zaczynają prowadzić firmę lub dopiero przekroczyły próg statystyczny Intrastat, może to być początkowo pewnym zaskoczeniem. Jednak w przypadku administracji celnej nie ma miejsca na „elastyczne podejście” – liczy się dyscyplina, punktualność i poprawność danych.

Termin składania deklaracji

Podstawowa zasada jest jasna i jednakowa dla wszystkich podmiotów objętych obowiązkiem sprawozdawczym: deklarację Intrastat należy złożyć do 10. dnia miesiąca następującego po okresie sprawozdawczym. Oznacza to, że dane za styczeń muszą zostać zgłoszone maksymalnie do 10 lutego, za luty – do 10 marca, i tak dalej przez cały rok. Jeżeli ten dzień wypada w sobotę, niedzielę lub ustawowe święto, termin przesuwa się automatycznie na pierwszy kolejny dzień roboczy.

Choć teoretycznie daje to pewien margines bezpieczeństwa, w praktyce czekanie do ostatniej chwili jest ryzykowne. System PUESC, działający w module AIS/INTRASTAT, potrafi w normalnych warunkach obsłużyć dużą liczbę zgłoszeń, ale w ostatnich godzinach przed deadlinem obciążenie rośnie, co może skutkować spowolnieniem działania lub chwilowymi problemami technicznymi. W takich sytuacjach nawet drobna korekta może sprawić, że przesyłka deklaracji przesunie się na dzień po terminie. Dlatego dobrym nawykiem jest wysyłanie zgłoszeń z kilkudniowym wyprzedzeniem – daje to czas na ewentualne poprawki i eliminuje stres związany z „ostatnią prostą”.

Konsekwencje niedopełnienia obowiązku

Prawo celne precyzyjnie określa, co dzieje się, gdy deklaracja Intrastat nie zostanie złożona w terminie lub w ogóle nie trafi do systemu. W pierwszej kolejności administracja celna może wysłać upomnienie – oficjalne wezwanie do złożenia brakującego zgłoszenia. Takie wezwanie nie jest jeszcze sankcją finansową, ale jest formalnym przypomnieniem, że obowiązek istnieje i że kolejne uchybienia mogą skończyć się karą.

Jeżeli sytuacja się powtarza lub zgłoszenie nie zostanie złożone nawet po otrzymaniu wezwania, organ celny może nałożyć karę pieniężną. Zgodnie z art. 27 ust. 6 ustawy – Prawo celne, jej wysokość wynosi do 3 000 złotych za każde zgłoszenie. To bardzo istotne rozróżnienie – nie jest to automatycznie kara „za miesiąc” opóźnienia, lecz za każde oddzielne uchybienie. W praktyce oznacza to, że jeżeli w danym roku przedsiębiorca spóźni się z trzema oddzielnymi deklaracjami, kara może zostać naliczona trzykrotnie. Jednocześnie organ celny ma prawo ustalić niższą kwotę, biorąc pod uwagę okoliczności, skalę spóźnienia i historię danego podmiotu.

Błędy w deklaracji a spóźnienie

Niedopełnienie obowiązku to nie tylko całkowity brak zgłoszenia – konsekwencje mogą pojawić się również w przypadku, gdy deklaracja została złożona, ale zawiera poważne błędy. Do najczęstszych należą nieprawidłowe kody CN, brak wymaganych jednostek miary, błędne wartości fakturowe lub statystyczne czy brakujące pola obowiązkowe. System AIS/INTRASTAT ma wbudowany mechanizm walidacji, który automatycznie weryfikuje dane i w przypadku wykrycia niezgodności odrzuca dokument, wyświetlając komunikaty o błędach.

Tu ważne jest jedno rozróżnienie: jeżeli po odrzuceniu dokumentu poprawisz go i ponownie wyślesz przed upływem terminu, zgłoszenie traktowane jest jako złożone w terminie. Dopiero gdy prawidłowa wersja deklaracji trafi do systemu po upływie daty granicznej, mamy do czynienia z formalnym spóźnieniem. Warto więc zostawić sobie zapas czasu nie tylko na wysyłkę, ale też na ewentualne poprawki – to szczególnie istotne, jeśli zgłoszenie zawiera dużą liczbę pozycji towarowych, bo tam ryzyko pomyłki rośnie.

Administracja celna traktuje obowiązek składania deklaracji Intrastat bardzo poważnie – dane te nie tylko służą do celów statystycznych, ale również wpływają na planowanie polityki gospodarczej państwa i monitorowanie wymiany handlowej w ramach Unii Europejskiej. Regularność, poprawność i terminowość są więc kluczowe. W praktyce najlepiej włączyć przygotowanie i wysyłkę Intrastat do stałego harmonogramu firmy, obok płatności podatków, ZUS i cyklicznego wystawiania faktur. Dzięki temu obowiązek przestaje być „kolejnym papierkiem do wypełnienia” i staje się po prostu częścią codziennej organizacji pracy przedsiębiorstwa.

Gdzie szukać więcej informacji i dokumentów

Choć proces składania deklaracji Intrastat jest opisany w przepisach i instrukcjach, w praktyce wielu przedsiębiorców – zwłaszcza tych, którzy dopiero zaczynają swoją przygodę z handlem wewnątrzunijnym – w pewnym momencie napotyka pytania, których nie da się rozwiązać w kilka minut samodzielnie. Czasami problemem jest interpretacja przepisów, innym razem wątpliwość co do poprawności danych lub formatu pliku XML. W takich sytuacjach warto wiedzieć, gdzie szukać rzetelnych, aktualnych i oficjalnych źródeł informacji, aby mieć pewność, że zgłoszenie jest przygotowane zgodnie z wymaganiami.

Oficjalne źródła i dokumentacja techniczna

Podstawowym i najważniejszym miejscem, w którym znajdziesz wszystkie kluczowe materiały, jest PUESC – Platforma Usług Elektronicznych Skarbowo-Celnych. To właśnie tutaj znajduje się usługa „Złóż zgłoszenie INTRASTAT”, która prowadzi użytkownika krok po kroku przez proces składania deklaracji w module AIS/INTRASTAT. Na stronie usługi znajdziesz nie tylko formularze online i moduły do przesyłania plików XML, ale również instrukcje obsługi, opis procedur oraz komunikaty o zmianach w systemie. Bezpośredni adres do strony usługi to: https://puesc.gov.pl/uslugi/zloz-zgloszenie-intrastat.

Równie ważnym źródłem jest dokument „Instrukcja wypełniania i przesyłania zgłoszeń Intrastat”, opracowany przez Główny Urząd Statystyczny. Najnowsza obowiązująca wersja to 1.17 z 13 lipca 2023 r. i dotyczy zarówno sposobu wypełniania formularza, jak i struktury pliku XML przesyłanego do systemu. Warto jednak pamiętać, że numer wersji instrukcji jest ściśle powiązany z obowiązującym formatem XML, a GUS lub Krajowa Administracja Skarbowa mogą w dowolnym momencie opublikować aktualizację. Dlatego przed każdym złożeniem deklaracji dobrze jest sprawdzić w komunikatach na PUESC, czy numer wersji nadal jest aktualny – w przeciwnym razie istnieje ryzyko, że system odrzuci plik przygotowany według starszej specyfikacji. Dokument w formacie PDF można pobrać z portalu stat.gov.pl, a link do aktualnej wersji często jest też zamieszczany w sekcji komunikatów na PUESC.

Jeżeli do przygotowania deklaracji używasz darmowej aplikacji IST@T, również w PUESC znajdziesz wszystkie materiały z nią związane – instalator programu, szczegółową instrukcję obsługi oraz przykładowe pliki XML. Warto regularnie sprawdzać, czy nie pojawiła się nowa wersja aplikacji, ponieważ aktualizacje często zawierają poprawki wynikające ze zmian w specyfikacji XML. Wszystkie te materiały dostępne są w sekcji „Katalog e-Usług” → „e-Intrastat”.

Praktyczne poradniki i wsparcie

Oprócz oficjalnych źródeł istnieje również wiele miejsc, w których znajdziesz praktyczne interpretacje i wskazówki, przygotowane przez księgowych, doradców podatkowych oraz firmy wyspecjalizowane w obsłudze zgłoszeń Intrastat. Strony takie jak CGO Accounting, Intrastat24 czy portale branżowe związane z handlem międzynarodowym regularnie publikują artykuły i poradniki, w których omawiane są konkretne scenariusze – na przykład jak prawidłowo zgłosić korektę po terminie, jak postąpić w przypadku zwrotu towaru, czy jak rozliczyć transakcję obejmującą kilka różnych kodów CN.

Cennym źródłem wiedzy mogą być też fora internetowe i grupy dyskusyjne dla przedsiębiorców, gdzie użytkownicy dzielą się swoimi doświadczeniami i rozwiązaniami nietypowych problemów. Trzeba jednak pamiętać, że nie są to źródła oficjalne, dlatego każdą radę warto weryfikować, opierając się na obowiązujących przepisach lub konsultując się z profesjonalnym doradcą. W przypadku Intrastat zgodność z wymaganiami administracji celnej jest absolutnie kluczowa – błędne zastosowanie cudzej „praktyki” może prowadzić do odrzucenia zgłoszenia i konieczności ponownego jego przesłania, a w efekcie nawet do przekroczenia terminu.

W praktyce najlepszym podejściem jest łączenie oficjalnych dokumentów i instrukcji z praktycznymi wskazówkami i przykładami. Oficjalne materiały dają pewność zgodności z przepisami, a przykłady z życia pomagają przełożyć suchą teorię na codzienną pracę w firmie. Dzięki temu ryzyko błędów i opóźnień spada niemal do zera, a przygotowanie deklaracji Intrastat staje się procesem przewidywalnym i bezpiecznym. Najprostszym rozwiązaniem będzie kontakt z nami – załatwimy sprawę z Twoją deklarację Intrastat.