Formularz VAT-R – co muszę o nim wiedzieć?

Spis treści

VAT-R to zgłoszenie, które określa, czy działasz jako czynny podatnik VAT, czy korzystasz ze zwolnienia. Jest jak formalne otwarcie drzwi do systemu VAT w Polsce. Bez niego nie możesz legalnie wystawiać faktur z podatkiem, odliczać VAT-u od zakupów ani brać udziału w transakcjach wewnątrzwspólnotowych. Dla e-commerce, który żyje skalą, elastycznością i ekspansją, zrozumienie roli tego formularza nie jest jedynie formalnością, ale częścią codziennego bezpieczeństwa podatkowego.

Młodzi przedsiębiorcy prowadzący sprzedaż online często działają szybko, testują różne modele, wchodzą na marketplace’y, zaczynają sprzedawać za granicę nawet po kilku tygodniach od startu. Tempo jest atutem, ale potrafi też stać się pułapką. Najczęstszy problem brzmi banalnie: kiedy właściwie trzeba złożyć VAT-R? Tu zaczynają się schody, bo odpowiedź zależy od kilku czynników — od rodzaju sprzedawanych towarów, przez wartość sprzedaży, aż po to, czy w ogóle planujesz działać w ramach polskiego lub unijnego VAT.

Konsekwencje błędów bywają bolesne. Jeśli zarejestrujesz się za późno, fiskus nie cofnie czasu. Od momentu przekroczenia limitu sprzedaży lub wykonania pierwszej czynności wymagającej opodatkowania naliczasz VAT, nawet jeśli formalnie nie jesteś jeszcze zarejestrowany. W praktyce oznacza to konieczność oddania części przychodów, których nie miałeś szansy wcześniej „wliczyć” w ceny. Do tego dochodzi ryzyko utraty prawa do odliczenia podatku naliczonego, a to już może zamienić kilka błędów w poważny koszt dla młodego biznesu.

Dlatego zrozumienie, czym właściwie jest VAT-R, po co istnieje i kiedy go używać, to nie księgowa ciekawostka. To fundament stabilnego rozwoju sklepu internetowego. W dalszej części artykułu przeprowadzę cię przez całość — od podstaw, przez najczęstsze pułapki, po bardzo praktyczne wskazówki — tak, aby VAT-R przestał być stresującym formularzem, a stał się neutralnym elementem twojego biznesowego ekosystemu.

Czym jest formularz VAT-R?

Formularz VAT-R to oficjalne zgłoszenie, którym informujesz urząd skarbowy, jaki masz status w VAT. Za jego pomocą rejestrujesz się jako czynny podatnik VAT albo zgłaszasz, że chcesz nadal korzystać ze zwolnienia, ale potrzebujesz np. rejestracji do VAT-UE. Ten sam formularz służy też do aktualizacji danych, kiedy w twojej działalności coś się zmienia. W praktyce VAT-R jest więc czymś w rodzaju „karty postaci” twojej firmy w systemie VAT – to na jego podstawie urząd wpisuje cię do rejestru podatników VAT i VAT-UE.

Co ważne, VAT-R składa się nie tylko wtedy, gdy przekraczasz limit 200 000 zł sprzedaży i tracisz zwolnienie podmiotowe. Używasz go także wtedy, gdy sam chcesz z tej ulgi zrezygnować, mimo że limitu jeszcze nie osiągnąłeś. To częsta sytuacja w e-commerce: przedsiębiorca od początku chce odliczać VAT od towaru, reklam czy logistyki, więc dobrowolnie wybiera status podatnika VAT czynnego. To właśnie w formularzu VAT-R zaznaczasz ten wybór i wskazujesz, od kiedy ma on obowiązywać.

VAT-R pełni też rolę formularza aktualizacyjnego. Musisz do niego wrócić, kiedy zmieniają się kluczowe informacje dotyczące twojej działalności, na przykład adres siedziby, miejsce prowadzenia działalności, sposób rozliczania VAT (z miesięcznego na kwartalny lub odwrotnie), a także wtedy, gdy zaczynasz wchodzić w transakcje unijne. Jeśli planujesz wewnątrzwspólnotową dostawę towarów, wewnątrzwspólnotowe nabycie, sprzedaż usług B2B do kontrahentów z UE albo zakupy takich usług, aktualizacja VAT-R i zaznaczenie odpowiednich pól jest warunkiem formalnym, żeby urząd traktował cię jako podatnika VAT-UE.

W kontekście e-commerce rola tego formularza jest wyjątkowo widoczna. To, co wpiszesz w VAT-R, przekłada się na bardzo konkretne rzeczy: czy możesz wystawiać faktury z VAT, czy masz prawo do odliczenia podatku naliczonego od zakupów towarów, reklam i usług, czy możesz legalnie sprzedawać do klientów w innych krajach UE jako podatnik VAT-UE, a także czy spełniasz wymagania dużych marketplace’ów. Platformy takie jak Amazon czy Kaufland często oczekują aktywnego polskiego numeru VAT i VAT-UE, a bez prawidłowego zgłoszenia VAT-R w praktyce blokujesz sobie możliwość wejścia na ten poziom działania.

Warto też wiedzieć, czego VAT-R nie robi. Sam formularz nie służy do rejestracji w procedurze OSS – to osobny, elektroniczny proces prowadzony przez właściwy urząd. VAT-R jest jednak pierwszym krokiem: dzięki niemu zgłaszasz się jako podatnik VAT i VAT-UE, czyli tworzysz podstawę do tego, żeby w ogóle korzystać z unijnych rozwiązań typu WSTO czy rozliczenia transakcji wewnątrzwspólnotowych. Bez poprawnie złożonego VAT-R twoje rozliczenia transakcji unijnych mogą być podważane przy kontroli.

Istotne są też terminy. Co do zasady VAT-R powinien trafić do urzędu najpóźniej dzień przed wykonaniem pierwszej czynności opodatkowanej VAT, czyli zanim faktycznie zaczniesz sprzedawać towary lub świadczyć usługi, które mają być objęte podatkiem. Analogicznie, zgłoszenie dotyczące transakcji unijnych powinno pojawić się zanim dokonasz pierwszej WDT, WNT czy zaczniesz świadczyć usługi dla kontrahentów z innych krajów UE. Sama rejestracja jako podatnik VAT jest bezpłatna – od lat nie płaci się opłaty skarbowej za zgłoszenie VAT czynnego, chyba że chcesz wyłącznie urzędowego, płatnego potwierdzenia rejestracji.

Z perspektywy młodego przedsiębiorcy internetowego VAT-R to więc nie tylko jednorazowa formalność na starcie, ale dokument, do którego wracasz zawsze wtedy, gdy twój biznes „wchodzi na wyższy level”: zaczynasz więcej sprzedawać, wychodzisz za granicę, zmieniasz model działania lub dane firmy. Im lepiej rozumiesz jego funkcję, tym mniej zaskoczą cię podatkowe konsekwencje rozwoju sklepu.

Kto musi złożyć VAT-R?

Podatnicy przekraczający limit 200 000 zł

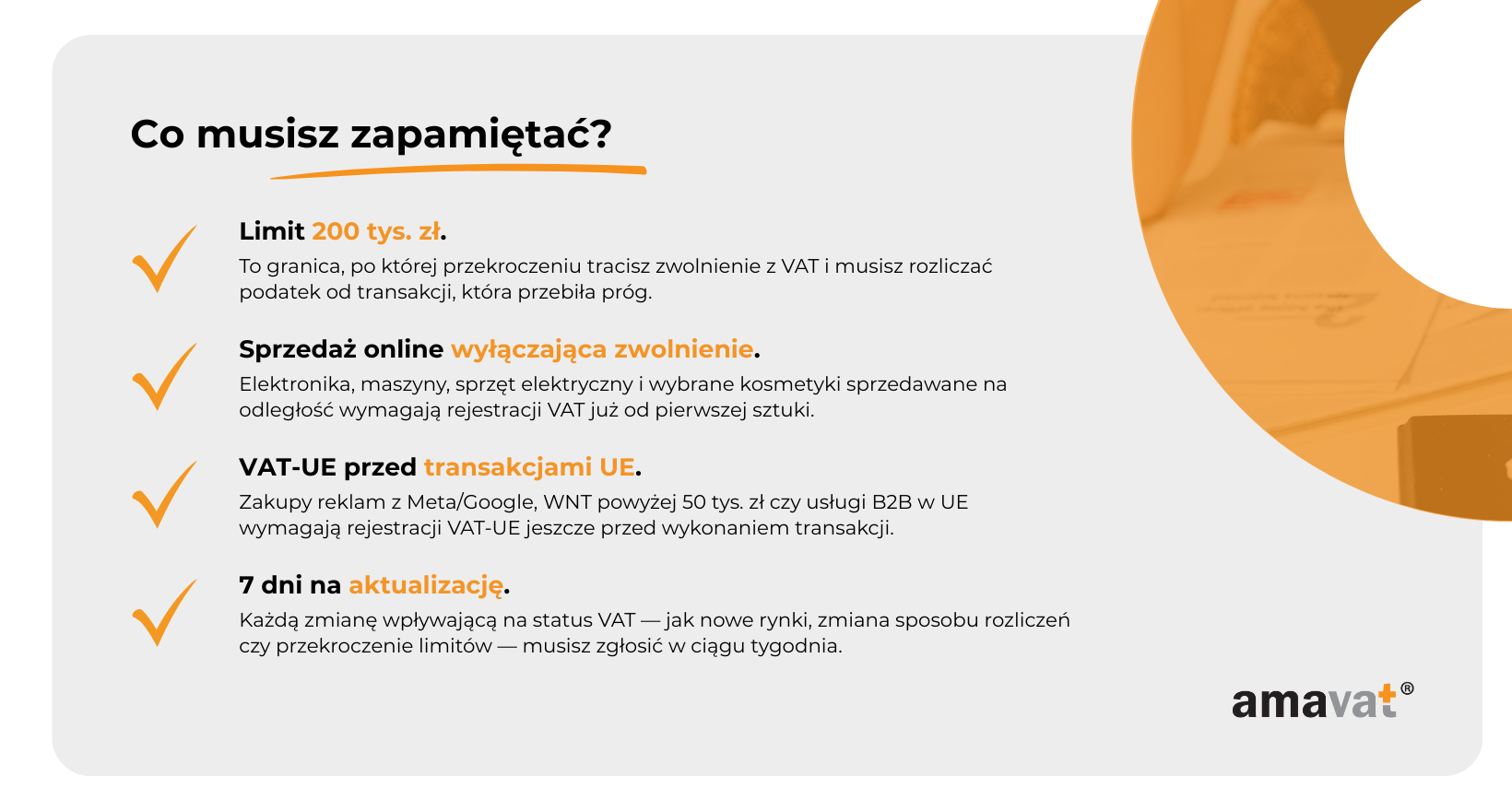

Limit 200 000 zł sprzedaży netto to granica, która w 2025 roku decyduje o tym, czy możesz korzystać ze zwolnienia podmiotowego, czy musisz wejść w VAT. Jeżeli w trakcie roku twoje obroty przekroczą ten pułap, tracisz prawo do zwolnienia od transakcji, którą przekroczyłeś limit – ta sprzedaż powinna być już opodatkowana VAT. Zgłoszenie VAT-R powinno trafić do urzędu przed przekroczeniem limitu, ale jeśli się spóźnisz, obowiązek zapłaty podatku i tak działa wstecz, od tej przełomowej transakcji. To szczególnie ważne w e-commerce, gdzie dynamika sprzedaży potrafi być nieprzewidywalna: jeden udany drop, kampania viralowa albo większe zamówienie B2B potrafią przesunąć firmę w zupełnie nową kategorię podatkową. Warto dodać, że od 2026 roku limit ma wzrosnąć do 240 000 zł, ale w 2025 obowiązuje nadal poziom 200 000 zł.

Podatnicy wybierający dobrowolną rezygnację ze zwolnienia

Zwolnienie podmiotowe daje komfort na starcie, ale nie każdemu się opłaca. Wielu właścicieli sklepów internetowych decyduje się wejść w VAT wcześniej, bo chcą odliczać podatek od towaru, reklam, logistyki, oprogramowania czy usług specjalistycznych. Rezygnacja ze zwolnienia jest możliwa, ale przepisy wymagają, aby zgłosić ją przed początkiem miesiąca, od którego chcesz zacząć wystawiać faktury z VAT. Jeśli chcesz być vatowcem już od pierwszej wykonanej sprzedaży w historii firmy, musisz zgłosić to przed dokonaniem tej pierwszej czynności. Takie wyprzedzenie jest kluczowe, szczególnie kiedy od początku planujesz działać na marketplace’ach albo sprzedawać B2B, gdzie numer VAT bywa wręcz wymagany.

Podmioty w pełni wyłączone ze zwolnienia

Są też branże, w których zwolnienie podmiotowe po prostu nie działa. Ustawa o VAT zawiera katalog działalności, które muszą być opodatkowane od pierwszej transakcji, niezależnie od wysokości obrotu. W e-commerce najczęściej chodzi o sprzedaż elektroniki, sprzętu komputerowego, urządzeń elektrycznych, części samochodowych, niektórych wyrobów akcyzowych czy wybranych kosmetyków sprzedawanych online w ramach zorganizowanego systemu na odległość. Do tego dochodzi działalność jubilerska i określone usługi, które również są wyłączone ze zwolnienia. Jeśli twój sklep działa w którejkolwiek z tych kategorii, od pierwszej sprzedaży funkcjonujesz jak czynny podatnik VAT, a VAT-R powinieneś złożyć zanim wykonasz pierwszą taką transakcję. Limit 200 000 zł nie ma tu zastosowania, bo zwolnienie nie przysługuje w ogóle.

Obowiązki szczególne dla sklepów internetowych

E-commerce dużo szybciej niż tradycyjna sprzedaż zahacza o transakcje unijne, import usług i różne formy logistyki międzynarodowej. To właśnie wtedy pojawia się temat VAT-UE. Jeżeli chcesz sprzedawać towary do firmy w innym kraju UE, wysyłać zamówienia przez zagraniczne magazyny, importować usługi reklamowe od Meta czy Google albo kupować towar z innych państw Unii, bardzo często musisz zaktualizować VAT-R i zgłosić się jako podatnik VAT-UE. W zależności od rodzaju transakcji możesz być zobowiązany do pełnej rejestracji do VAT (np. przy wewnątrzwspólnotowej dostawie towarów), albo możesz pozostać zwolniony w Polsce, ale być zobowiązany do samego VAT-UE, jak w przypadku usług B2B świadczonych dla firm z UE czy przy WNT przekraczającym limit 50 000 zł. Każda z tych sytuacji wiąże się z innym zestawem obowiązków, ale w każdym przypadku punktem wyjścia jest aktualizacja VAT-R.

Warto też pamiętać, że import usług reklamowych — typowy dla sklepów pracujących z Meta Ads i Google Ads — nakłada dodatkowy obowiązek podatkowy, nawet jeśli nadal korzystasz ze zwolnienia podmiotowego. W takiej sytuacji musisz zarejestrować się do VAT-UE przez VAT-R, rozliczać VAT jako import usług na deklaracji VAT-9M i odprowadzać go do urzędu. Nie powoduje to automatycznej utraty zwolnienia w Polsce, ale dodaje nowy zestaw obowiązków.

Sprzedaż przez Amazon, dropshipping z magazynów w UE czy korzystanie z fulfillmentu w innych krajach również bardzo szybko prowadzą do konieczności aktualizacji VAT-R. Dla młodych przedsiębiorców oznacza to, że VAT-R nie jest jednorazowym „papierekiem z urzędu”, ale dokumentem, do którego wraca się wielokrotnie, na każdym poziomie rozwoju sklepu.

Kluczowe terminy rejestracji dla e-commerce

Rejestracja przed pierwszą sprzedażą

Jeśli chcesz działać jako czynny podatnik VAT od samego początku, musisz złożyć VAT-R zanim wykonasz pierwszą czynność podlegającą opodatkowaniu. Nie chodzi tu o dzień rejestracji firmy, ale o moment, w którym faktycznie rozpoczynasz sprzedaż lub świadczysz usługę. Jeśli paczka zostanie wysłana przed zgłoszeniem, transakcja i tak jest opodatkowana, a ty będziesz musiał skorygować rozliczenia, bo urząd uzna ją za czynność wykonaną jako vatowiec. Dla wielu nowych sklepów online to kluczowy detal: zanim klikniesz „aktywuj ofertę”, warto upewnić się, że formalności są zapięte. Dzięki temu unikniesz korekt i zyskasz prawo do odliczenia VAT od pierwszych wydatków, które zwykle w e-commerce pojawiają się jeszcze przed startem sprzedaży.

Rejestracja przed przekroczeniem 200 000 zł – oraz skutki przekroczenia w trakcie transakcji

Limit 200 000 zł sprzedaży netto pozwala korzystać ze zwolnienia podmiotowego, ale tylko dopóki go nie przekroczysz. Przepisy wymagają, aby zgłoszenie VAT-R złożyć przed dniem utraty prawa do zwolnienia, czyli zanim dokonasz sprzedaży, która przebije limit. W praktyce oznacza to, że jeśli zbliżasz się do progu, musisz kontrolować sprzedaż praktycznie na bieżąco. Gdy transakcja przekracza limit, stajesz się vatowcem dokładnie w tym momencie, a ta sprzedaż musi być już opodatkowana. Niezależnie od tego, jak szybko urząd przetworzy twoje zgłoszenie, VAT od tej jednej, „przełomowej” transakcji i tak trzeba będzie zapłacić. To dlatego w dynamicznych branżach — kosmetykach, elektronice, modzie — ceny stają się wtedy de facto kwotami brutto, a podatek schodzi bezpośrednio z marży. Warto pamiętać, że podany limit dotyczy 2025 roku; od 1 stycznia 2026 wzrośnie on do 240 000 zł.

Limit proporcjonalny dla działalności rozpoczętej w trakcie roku

Jeśli zaczynasz sprzedaż nie 1 stycznia, ale np. w maju, wrześniu albo dopiero pod koniec roku, nie możesz korzystać z pełnego limitu 200 000 zł. Ustawa przewiduje specjalny mechanizm, który oblicza go proporcjonalnie do liczby dni, jakie pozostały do końca roku podatkowego. W efekcie im później startujesz, tym niższy jest twój limit zwolnienia. To ma ogromne znaczenie w e-commerce, gdzie wyniki potrafią pojawić się z dnia na dzień. Sklep uruchomiony „na próbę” w listopadzie może przekroczyć swój proporcjonalny limit już po jednej udanej kampanii reklamowej. Dlatego obliczenie dostępnego limitu warto zrobić od razu przy starcie, a nie dopiero wtedy, gdy skalujesz sprzedaż.

Terminy przy dobrowolnej rezygnacji ze zwolnienia VAT

Dobrowolna rezygnacja ze zwolnienia to częsta decyzja wśród młodych przedsiębiorców, szczególnie tych, którzy od początku planują inwestować w kampanie reklamowe, kupować towar z VAT albo współpracować z firmami wymagającymi numeru VAT. Aby wejść w VAT dobrowolnie, trzeba złożyć VAT-R przed początkiem miesiąca, od którego chcesz rozliczać się jako czynny podatnik. Jest jednak drugi wariant, równie istotny: jeśli chcesz być vatowcem już od pierwszej wykonanej w życiu transakcji, zgłoszenie musi trafić do urzędu przed tą czynnością, nawet jeśli przypada ona w środku miesiąca. Przepisy nie pozwalają na zarejestrowanie się „wstecz”, więc datę wejścia do VAT określasz z wyprzedzeniem i musisz jej przestrzegać. W zamian zyskujesz możliwość odliczania podatku naliczonego i pełną zdolność działania na platformach, które wymagają aktywnego numeru VAT lub VAT-UE.

Towary i usługi wyłączone ze zwolnienia — lista krytyczna dla e-commerce

Kategorie produktów, które automatycznie wymuszają rejestrację VAT

Zwolnienie podmiotowe do 200 000 zł brzmi jak idealny bufor na start, ale w praktyce nie każdy sklep internetowy może z niego skorzystać. Ustawa o VAT zawiera listę towarów i usług, przy których zwolnienie po prostu nie działa. Jeżeli sprzedajesz coś z tego katalogu, działasz jak czynny podatnik VAT od pierwszej transakcji, niezależnie od tego, czy wystawiłeś parę paragonów czy tysiące faktur. W takiej sytuacji VAT-R trzeba złożyć zanim w ogóle pojawi się pierwsze zamówienie.

Dla e-commerce szczególnie ważne jest to, że część wyłączeń dotyczy konkretnie sprzedaży prowadzonej w zorganizowanym systemie na odległość – czyli typowego modelu sklepu internetowego, marketplace’u czy dropshippingu. To właśnie w tym trybie sprzedaż określonych towarów, takich jak elektronika czy kosmetyki z określonych grup PKWiU, automatycznie wyłącza prawo do zwolnienia. Inne kategorie, jak np. części samochodowe czy wyroby akcyzowe, są wyłączone ze zwolnienia niezależnie od tego, czy sprzedajesz je online, czy stacjonarnie.

Elektronika, kosmetyki i maszyny sprzedawane online

W przypadku elektroniki i kosmetyków kluczowe są dwa elementy: po pierwsze, rodzaj towaru, a po drugie, kanał sprzedaży. Ustawa mówi wprost o podatnikach, którzy sprzedają w zorganizowanym systemie sprzedaży na odległość towary mieszczące się w określonych grupowaniach PKWiU. Chodzi tu przede wszystkim o preparaty kosmetyczne i toaletowe z grupy 20.42.1, komputery, wyroby elektroniczne i optyczne z grupy 26, urządzenia elektryczne z grupy 27 oraz maszyny i urządzenia z grupy 28.

W praktyce oznacza to, że typowy sklep internetowy z elektroniką, komputerami, smartfonami, podzespołami, sprzętem RTV, AGD czy zaawansowanymi gadżetami nie może korzystać ze zwolnienia podmiotowego – tak samo jak e-sklep z kosmetykami i produktami toaletowymi spełniającymi kryteria odpowiedniej klasyfikacji PKWiU. Już pierwsza sprzedaż takiego towaru w modelu e-commerce wyłącza możliwość działania „na zwolnieniu” i wymaga rejestracji na VAT.

Jednocześnie ważny niuans: ten mechanizm dotyczy właśnie sprzedaży w systemie na odległość. Sklep stacjonarny, który sprzedaje elektronikę, nadal może formalnie korzystać ze zwolnienia podmiotowego, o ile spełnia inne warunki. To w e-commerce elektronika i określone kosmetyki są „uprzywilejowane negatywnie” – ustawodawca założył, że przy sprzedaży online tych towarów rozliczanie VAT ma być standardem od początku.

Części samochodowe, akcyza i działalność jubilerska

Inaczej wygląda sytuacja w przypadku części samochodowych. Tu ustawa nie ogranicza się tylko do sprzedaży online. Części i akcesoria do pojazdów samochodowych z grupy PKWiU 45.3 oraz odpowiednie pozycje z grupy ex 45.4 dotyczące motocykli są wyłączone ze zwolnienia zarówno wtedy, gdy sprzedajesz je w internecie, jak i wtedy, gdy prowadzisz klasyczny punkt stacjonarny. Jeśli więc masz sklep motoryzacyjny – nieważne, czy online, czy offline – nie możesz korzystać ze zwolnienia podmiotowego. Od pierwszej sprzedaży działasz jak vatowiec, a VAT-R powinieneś złożyć przed startem sprzedaży.

Do katalogu wyłączeń dochodzą też wyroby akcyzowe – na przykład alkohol, papierosy czy niektóre wyroby nikotynowe, w tym liquidy do e-papierosów. Tu również nie ma znaczenia forma sprzedaży ani skala obrotów. Jedna butelka, jedna paczka, jedno zamówienie z takim towarem oznacza obowiązek wejścia w VAT od pierwszej czynności.

Osobną kategorią jest działalność jubilerska oraz sprzedaż wyrobów z metali szlachetnych. Sklep oferujący klasyczną biżuterię z metali szlachetnych, wyroby jubilerskie czy usługi jubilerskie nie może korzystać ze zwolnienia podmiotowego. Natomiast tzw. biżuteria modowa – z plastiku, akrylu, stali nierdzewnej, stali chirurgicznej czy innych „nieszlachetnych” materiałów – nie jest automatycznie objęta wyłączeniem. Taki sklep, o ile nie wchodzi równocześnie w inne wyłączone kategorie, może wciąż korzystać ze zwolnienia, dopóki nie przekroczy limitu obrotów.

Konsekwencje dla sklepów działających w tych branżach

Dla przedsiębiorcy e-commerce praktyczny wniosek jest prosty: jeśli działasz w którejkolwiek z opisanych kategorii, powinieneś traktować rejestrację VAT jako obowiązkowy element startu, a nie coś, nad czym można się zastanowić „później”. Limit 200 000 zł w ogóle cię nie chroni – zwolnienie nie przysługuje od pierwszej sprzedaży. Jeżeli rozpoczniesz handel bez rejestracji, wszystkie transakcje i tak będą musiały być objęte VAT, rozliczonym najczęściej już po fakcie z twojej marży. To szybko zamienia się w realny koszt, zwłaszcza w branżach, gdzie marże są niskie, a konkurencja wysoka, jak elektronika czy kosmetyki.

Do tego dochodzi kwestia wiarygodności i wymogów technicznych. Marketplace’y, operatorzy fulfillmentu i partnerzy B2B bardzo często oczekują aktywnego numeru VAT, a przy sprzedaży zagranicznej także VAT-UE. Brak rejestracji może więc oznaczać nie tylko problemy z urzędem, ale wręcz brak możliwości wejścia na niektóre platformy sprzedażowe.

Jeżeli działasz w branży objętej wyłączeniami, rozsądne podejście jest takie: już na etapie planowania oferty sprawdzasz, jak twoje produkty klasyfikują się w PKWiU, konsultujesz to z księgowym lub ekspertem podatkowym i od razu zakładasz, że startujesz jako czynny podatnik VAT. Dzięki temu nie budujesz firmy na fałszywym poczuciu „zwolnienia”, które i tak nie ma zastosowania, tylko od początku ustawiasz model biznesowy pod realne zasady podatkowe.

Struktura formularza VAT-R — omówienie części A–E

Część A — cel i właściwość urzędu

W części A formularza odpowiadasz na dwa podstawowe pytania: po co składasz VAT-R i do którego urzędu skarbowego ma on trafić. Zaznaczasz tutaj, czy jest to zgłoszenie rejestracyjne, czy aktualizacyjne, a więc czy dopiero wchodzisz w VAT, czy np. zmieniasz status z podatnika zwolnionego na czynnego, dodajesz VAT-UE, zmieniasz sposób rozliczania lub aktualizujesz inne dane istotne z punktu widzenia VAT.

W tej części wskazujesz także właściwy urząd skarbowy. Dla osób fizycznych jest to urząd według miejsca zamieszkania, dla spółek — według siedziby. Dla podmiotów zagranicznych dokonujących czynności na terytorium Polski właściwy jest Drugi Urząd Skarbowy Warszawa-Śródmieście. Warto pamiętać, że mówimy tutaj o „zwykłym” VAT krajowym i VAT-UE; procedury szczególne, takie jak OSS czy SME, mają odrębne zasady i nie załatwia się ich samym VAT-R. Część A wygląda niepozornie, ale ustawia całe zgłoszenie w odpowiednich ramach prawnych.

Część B — dane podatnika

Część B to wizytówka twojej firmy w oczach urzędu. Wpisujesz tutaj podstawowe dane identyfikacyjne — dla jednoosobowej działalności będzie to imię i nazwisko, adres zamieszkania, PESEL lub NIP, data rozpoczęcia działalności oraz adres prowadzenia firmy. Dla spółek pojawiają się nazwa pełna, forma prawna, NIP, numery rejestrowe oraz adres siedziby. Przy podmiotach zagranicznych dochodzi kwestia rezydencji podatkowej oraz ewentualnych numerów identyfikacyjnych VAT nadanych w innych krajach.

Ta część może wydawać się czysto formalna, ale wszelkie literówki, nieaktualne adresy czy brak spójności z innymi rejestrami (CEIDG, KRS, NIP-2/NIP-7) potrafią skutecznie wydłużyć proces rejestracji. W e-commerce, gdzie często działa się dynamicznie i zdalnie, warto szczególnie zadbać o to, żeby dane w tej części były spójne z tym, co widnieje w innych urzędowych systemach oraz na dokumentach firmowych.

Część C — okoliczności dotyczące VAT

Część C to serce formularza VAT-R. To tutaj decydujesz i deklarujesz, jaki masz status w VAT, jak często chcesz się rozliczać i czy wchodzisz w transakcje wewnątrzwspólnotowe. Dla e-commerce to najbardziej wrażliwa część dokumentu, bo od tego, co tu zaznaczysz, zależy praktycznie wszystko: od sposobu naliczania podatku, przez terminy deklaracji, aż po możliwość sprzedaży do innych krajów UE.

C.1 — warunki obowiązku podatkowego

W C.1 opisujesz, z jakiego powodu i od kiedy stajesz się podatnikiem VAT. Jeżeli dopiero zaczynasz działalność i od razu chcesz być czynnym podatnikiem, wskazujesz datę przed pierwszą czynnością opodatkowaną. Jeżeli rezygnujesz ze zwolnienia podmiotowego, deklarujesz, od kiedy ma to nastąpić — z reguły od początku danego miesiąca albo od pierwszej sprzedaży przy starcie działalności. Jeśli tracisz zwolnienie z powodu przekroczenia limitu lub dlatego, że wchodzisz w branżę wyłączoną ze zwolnienia, C.1 służy do formalnego zgłoszenia tej zmiany.

W tej części zaznaczasz też, czy prowadzisz działalność, która z mocy ustawy nie daje prawa do zwolnienia (np. sprzedaż elektroniki online, części samochodowych, wyrobów akcyzowych, działalność jubilerską) oraz czy występujesz jako podatnik zwolniony, czy czynny. Warto mocno podkreślić jedną rzecz: nie możesz zarejestrować się do VAT „z datą wsteczną” według własnego uznania. Data wejścia do VAT musi być zgodna z przepisami i wskazana z wyprzedzeniem w tym właśnie miejscu.

C.2 — częstotliwość rozliczeń i JPK

W C.2 wybierasz, jak często chcesz rozliczać VAT i w jakiej formie. W praktyce oznacza to decyzję między JPK_V7M (rozliczenie miesięczne) a JPK_V7K (rozliczenie kwartalne). Ten wybór ma realny wpływ na płynność finansową twojego sklepu. Rozliczenia miesięczne oznaczają częstsze przelewy do urzędu, ale też szybsze odzyskiwanie VAT naliczonego od zakupów, reklam, logistyki czy usług. Rozliczenia kwartalne dają dłuższy oddech, ale kumulują podatek należny z trzech miesięcy naraz.

Nie każdy może od razu wybrać kwartalne rozliczenia. Nowi podatnicy VAT z reguły przez pierwsze 12 miesięcy działalności muszą rozliczać się miesięcznie. Dodatkowo pewne grupy podatników oraz wybrane metody rozliczeń ograniczają możliwość kwartalnego raportowania. W e-commerce często i tak lepszą opcją jest miesięczne rozliczenie, bo sklepy intensywnie inwestują w reklamę i towar, a szybkie odliczenie VAT pomaga utrzymać cashflow w ryzach.

C.3 — transakcje wewnątrzwspólnotowe i rejestracja VAT-UE

Sekcja C.3 to miejsce, w którym sygnalizujesz, że wchodzisz w świat transakcji unijnych. Jeśli planujesz wewnątrzwspólnotową dostawę towarów (WDT), wewnątrzwspólnotowe nabycie towarów (WNT) albo świadczenie usług B2B na rzecz firm z innych krajów UE, musisz zgłosić się jako podatnik VAT-UE. W tej części zaznaczasz odpowiednie pola i wpisujesz przewidywaną datę rozpoczęcia takich czynności.

Co ważne, rejestracja VAT-UE dotyczy nie tylko podatników czynnych. Nawet jeśli w Polsce korzystasz ze zwolnienia podmiotowego, możesz być zobowiązany do rejestracji jako VAT-UE, na przykład gdy:

- planujesz świadczyć usługi B2B dla kontrahentów z innych krajów UE,

- kupujesz usługi od zagranicznych firm (np. reklamy Meta, Google) i musisz rozliczyć import usług,

- dokonujesz WNT powyżej określonego limitu.

Dla e-commerce jest to codzienność. Sprzedaż do firm w UE, korzystanie z zagranicznych magazynów, fulfillmentu czy zagranicznych kampanii reklamowych praktycznie od razu stawia temat VAT-UE na stole. Zaznaczenie odpowiednich pól w C.3 skutkuje wpisaniem cię do rejestru podatników VAT-UE. Jeśli tego nie zrobisz, urząd może później zakwestionować sposób rozliczania twoich transakcji, a niektóre marketplace’y mogą w ogóle nie dopuścić cię do sprzedaży.

Część D — wniosek o potwierdzenie rejestracji

Część D to coś w rodzaju „opcjonalnego dodatku”. Tu decydujesz, czy chcesz otrzymać papierowe, urzędowe potwierdzenie, że zostałeś zarejestrowany jako podatnik VAT lub VAT-UE, w postaci dokumentów VAT-5 lub VAT-5UE. Sama rejestracja jest bezpłatna, ale za wydanie potwierdzenia płaci się opłatę skarbową w wysokości 170 zł. Wiele lokalnych biznesów z tego rezygnuje, ale w e-commerce sytuacja wygląda inaczej. Część zagranicznych marketplace’ów, banków czy operatorów płatności wprost wymaga takiego dokumentu przy weryfikacji sprzedawcy. Jeśli wiesz, że będziesz szedł w tym kierunku, zaznaczenie pola w części D jest inwestycją w płynniejszy onboarding na platformy.

Część E — dane kontaktowe i podpis

Na końcu formularza podajesz dane osoby kontaktowej: imię i nazwisko, numer telefonu, adres e-mail oraz składasz podpis (w wersji elektronicznej — odpowiedni rodzaj uwierzytelnienia). To wygląda jak formalność, ale w praktyce często decyduje o tym, jak sprawnie pójdzie cała rejestracja. Urząd może poprosić o dodatkowe dokumenty, zapytać o numer rachunku bankowego, zweryfikować, czy faktycznie prowadzisz działalność (np. poprzez proszenie o umowy, pierwsze faktury, potwierdzenia zamówień, zrzuty z panelu sklepu). Jeśli w tej części podasz nieaktualny mail albo numer, który „nie odbiera”, sprawa wydłuża się bez sensu.

W e-commerce takie dodatkowe kontrole są dość częste, bo administracja chce odsiać fikcyjne podmioty. Dlatego warto potraktować część E serio: wpisać realne dane kontaktowe, pod które faktycznie zaglądasz, i mieć świadomość, że po wysłaniu VAT-R możesz dostać telefon lub mail z prośbą o doprecyzowanie informacji. Dzięki temu zamiast tygodniami czekać w ciemno, zamykasz rejestrację w możliwie najkrótszym czasie.

VAT-UE i sekcja C.3 — e-commerce w sprzedaży zagranicznej

Kiedy zaznaczyć pola 65 i 68

Sekcja C.3 w VAT-R to miejsce, w którym oficjalnie mówisz urzędowi: „wchodzę w transakcje z UE”. Dla e-commerce to moment przełomowy, bo od tego, co tu zaznaczysz, zależy, czy możesz legalnie rozliczać zakupy i sprzedaż z kontrahentami z innych krajów Unii.

Pole 65 zaznaczasz wtedy, gdy zamierzasz wykonywać takie czynności, które z ustawy wymagają rejestracji jako VAT-UE. Chodzi przede wszystkim o transakcje B2B, czyli współpracę z firmami, a nie sprzedaż do konsumentów. W praktyce obejmuje to wewnątrzwspólnotowe nabycia towarów, czyli WNT, po przekroczeniu limitu 50 000 zł lub wcześniej, jeśli dobrowolnie decydujesz się rozliczać WNT od pierwszej złotówki; świadczenie lub nabywanie usług, do których stosuje się zasadę ogólną z art. 28b, czyli na przykład kampanie reklamowe w Meta Ads, Google Ads, licencje SaaS, dostęp do płatnych platform online; a także wewnątrzwspólnotową dostawę towarów, czyli WDT, która w praktyce dotyczy podatników VAT czynnych. To ważne: pole 65 nie służy do zgłaszania sprzedaży B2C do klientów z UE ani do zapisania się do OSS. WSTO i OSS to osobny świat — tutaj mówimy o relacjach firma–firma i typowych transakcjach B2B oraz imporcie usług.

Pole 68 to z kolei miejsce na wpisanie daty, od której zaczynasz takie transakcje unijne. To powinna być data bieżąca albo przyszła, nie możesz wpisać sobie „wczoraj” i liczyć na wsteczną legalizację. Jeżeli jesteś podatnikiem zwolnionym w Polsce i rejestrujesz VAT-UE głównie po to, żeby rozliczać import usług, na przykład reklamy z Meta czy Google, warto wpisać datę pierwszej lub najbliższej planowanej faktury za tę usługę. Urząd patrzy na tę datę przy późniejszej analizie deklaracji, więc lepiej, żeby to nie był przypadkowy dzień z kalendarza.

Rejestracja do VAT-UE i jej znaczenie w sprzedaży B2B i WNT/WSTO

Rejestracja do VAT-UE to dla sklepu internetowego coś w rodzaju przepustki do „poważnego” obrotu w UE. Bez numeru VAT-UE nie wystawisz poprawnej faktury B2B dla niemieckiego, francuskiego czy hiszpańskiego kontrahenta, nie rozliczysz poprawnie WDT, a twój partner z UE nie będzie mógł zastosować mechanizmu odwrotnego obciążenia. W przypadku WDT numer VAT-UE po twojej stronie jest jednym z warunków zastosowania stawki 0%, obok faktycznej wysyłki towaru za granicę i posiadania dokumentów potwierdzających ten transport. Dla wielu sklepów to podstawa współpracy z zagranicznymi hurtowniami, dystrybutorami czy partnerami logistycznymi.

VAT-UE ma też duże znaczenie przy WNT. Limit 50 000 zł dotyczy wartości wewnątrzwspólnotowych nabyć towarów, a nie liczby zamówień czy konkretnych produktów. Do tego progu podatnik może w pewnych sytuacjach traktować takie nabycia łagodniej, ale po jego przekroczeniu ma obowiązek zarejestrować się jako VAT-UE i rozliczać WNT w Polsce. Co istotne, jeżeli zarejestrujesz się do VAT-UE dobrowolnie wcześniej, na przykład dlatego, że i tak potrzebujesz VAT-UE do rozliczenia usług reklamowych Meta lub Google, to od tego momentu każde WNT rozliczasz jak pełne WNT — limit 50 000 zł przestaje cię chronić. To częsta pułapka: sklep rejestruje się do VAT-UE „przy okazji reklam”, a potem okazuje się, że pierwsza paczka towaru z UE też już podlega pełnemu rozliczeniu w VAT.

WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość do konsumentów w UE, funkcjonuje obok VAT-UE, ale formalnie to inna bajka. Sprzedaż B2C do klientów z innych krajów UE nie jest transakcją, którą zgłaszasz w polu 65 — nie wymaga rejestracji VAT-UE, tylko odpowiedniego rozliczania VAT w różnych krajach, najczęściej poprzez procedurę OSS. W praktyce jednak większość sklepów, które prowadzą WSTO, i tak ma VAT-UE z innych powodów: kupują reklamy za granicą, robią WNT, sprzedają B2B do firm z UE. Dlatego w e-commerce te dwa światy — B2B/VAT-UE i B2C/WSTO — prawie zawsze nakładają się na siebie, choć z prawnego punktu widzenia to osobne mechanizmy.

Wpływ na rozliczenia OSS

VAT-UE i OSS często pojawiają się w jednym zdaniu, ale to dwa różne systemy. VAT-UE służy głównie do obsługi transakcji B2B i importu usług, natomiast OSS jest stworzony po to, żeby ogarnąć sprzedaż B2C do konsumentów w innych krajach UE. Jeśli sprzedajesz produkty z Polski do klientów indywidualnych w Niemczech, Francji czy Hiszpanii i przekraczasz unijny limit WSTO, możesz (a często wręcz powinieneś) wejść w OSS, żeby rozliczać cały zagraniczny VAT w jednym miejscu — w polskim urzędzie skarbowym.

Formalne zasady są takie, że rejestracja do OSS odbywa się oddzielnie, elektronicznie, a posiadanie VAT-UE nie jest warunkiem, który trzeba spełnić, żeby do OSS przystąpić. W praktyce jednak niemal każdy sklep, który wchodzi w OSS, ma już VAT-UE, bo korzysta z reklam Meta/Google, współpracuje z firmami z UE albo robi WNT. Dla biznesu wygląda to więc tak: najpierw rejestrujesz się do VAT-UE, bo korzystasz z typowych narzędzi e-commerce, a potem, gdy sprzedaż B2C za granicę rośnie, dołączasz OSS jako wygodny sposób rozliczania VAT-u w różnych państwach naraz.

Ważne jest, żeby nie mylić ról tych systemów. VAT-UE nie zastępuje OSS, a OSS nie zastępuje VAT-UE. Jeśli działasz międzynarodowo na poważnie, bardzo często potrzebujesz obu: VAT-UE do B2B, WNT i importu usług, a OSS do sprzedaży B2C w całej Unii. Dobrze wypełniona sekcja C.3 w VAT-R jest tu pierwszym krokiem — to od niej zaczyna się twoja obecność w systemie VAT-UE i to ona w dużej mierze decyduje, czy rozliczenia zagraniczne będą dla ciebie formalnością, czy ciągłym gaszeniem pożarów z urzędem.

Jak złożyć VAT-R?

Elektronicznie (zalecane)

W realiach e-commerce najrozsądniej jest traktować VAT-R jak każdą inną rzecz w biznesie: załatwić ją online, szybko i z potwierdzeniem. Elektroniczne złożenie formularza jest dziś standardem i w większości przypadków to najlepsza opcja.

Najbardziej „pod linijkę” działa wysyłka przez system e-Deklaracje albo interaktywny formularz VAT-R złożony elektronicznie podpisem kwalifikowanym albo profilem zaufanym. Po poprawnym wysłaniu dostajesz UPO, czyli urzędowe poświadczenie odbioru. To twój twardy dowód, że zgłoszenie trafiło do systemu Ministerstwa Finansów w konkretnym dniu i o konkretnej godzinie. Przy terminach typu „przed pierwszą sprzedażą” albo „przed przekroczeniem limitu” to ma znaczenie.

Coraz większą rolę odgrywa też e-Urząd Skarbowy (e-US), gdzie MF przenosi kolejne formularze. VAT-R jest tam dostępny, więc wielu przedsiębiorców załatwia całą sprawę właśnie w e-US, razem z podglądem innych spraw podatkowych. Technicznie to ta sama ścieżka co e-Deklaracje, ale z wygodniejszym panelem dla użytkownika.

Inną cyfrową opcją jest złożenie VAT-R przez Biznes.gov.pl. To wygodne zwłaszcza przy zakładaniu firmy, bo portal prowadzi krok po kroku i łączy różne formalności w jednym procesie. Trzeba jednak pamiętać, że Biznes.gov.pl działa jako pośrednik — dokument najpierw trafia do systemu portalu, a dopiero potem jest przekazywany do Ministerstwa Finansów. W praktyce oznacza to zwykle jednodniowe opóźnienie między wysłaniem formularza a tym, kiedy zobaczy go urząd skarbowy. Jeżeli chcesz być zarejestrowany „na już”, lepiej iść bezpośrednio przez e-Deklaracje albo e-US.

Osobna sytuacja to zgłaszanie VAT-R razem z wnioskiem CEIDG-1 przy zakładaniu jednoosobowej działalności. System potrafi przesłać VAT-R automatycznie do właściwego urzędu skarbowego, więc nie musisz składać osobnego formularza. Trzeba jednak wiedzieć, że CEIDG wyśle VAT-R dopiero po dokonaniu wpisu do rejestru działalności. Jeśli więc chcesz zacząć wystawiać faktury z VAT dosłownie „od jutra”, bezpieczniej jest wysłać VAT-R bezpośrednio do MF, zamiast liczyć na to, że ścieżka przez CEIDG zadziała wystarczająco szybko.

Papierowo

Mimo że sprzedaż online dawno przeniosła się do cyfrowej rzeczywistości, prawo nadal dopuszcza papierową wersję VAT-R. Możesz wypełnić formularz, wydrukować go i złożyć osobiście we właściwym urzędzie skarbowym. Warto mieć ze sobą dwa egzemplarze — jeden zostawiasz w urzędzie, na drugim prosisz o pieczątkę z datą wpływu i zachowujesz do dokumentacji. To prosta metoda, jeśli lubisz mieć fizyczne potwierdzenie i wolisz rozmawiać z urzędnikiem twarzą w twarz.

Druga tradycyjna opcja to wysyłka VAT-R pocztą. W takim przypadku, zgodnie z Ordynacją podatkową, liczy się data stempla pocztowego — to ona rozstrzyga, czy dotrzymałeś terminu. Formularz musi być podpisany i kompletny. W praktyce ta forma bywa wybierana wtedy, gdy przedsiębiorca nie ma zaufania do systemów elektronicznych albo z jakichś powodów nie korzysta z profilu zaufanego i podpisu kwalifikowanego. Trzeba się jednak liczyć z tym, że rejestracja potrwa dłużej, a urząd może wezwać cię do uzupełnienia dokumentów, szczególnie gdy zgłaszasz VAT-UE albo podmiot zagraniczny.

Przy rejestracjach zagranicznych czy bardziej skomplikowanych strukturach urzędy często proszą o dodatkowe materiały — na przykład umowy z kontrahentami, pierwsze faktury, zrzuty z panelu sklepu czy dokumenty potwierdzające istnienie działalności. Papierowy VAT-R nie blokuje takiego scenariusza, ale może sprawić, że wszystko będzie trwało dłużej niż przy ścieżce elektronicznej.

Właściwość urzędu skarbowego

To, do którego urzędu trafi VAT-R, zależy od tego, kim jesteś jako podatnik. Jeżeli prowadzisz jednoosobową działalność gospodarczą, właściwy jest urząd skarbowy według twojego miejsca zamieszkania. W przypadku spółek decyduje adres siedziby wpisany w rejestrze. To standardowe zasady właściwości miejscowej i większość polskich przedsiębiorców e-commerce po prostu się do nich stosuje.

Inaczej wygląda sytuacja w przypadku podmiotów zagranicznych. Jeżeli jesteś firmą z siedzibą poza Polską i nie masz tu stałego miejsca prowadzenia działalności, ale wykonujesz w Polsce czynności podlegające VAT (na przykład sprzedajesz towary z magazynu w Polsce, korzystasz z polskiego fulfillmentu czy organizujesz tu wysyłkę), właściwy będzie Drugi Urząd Skarbowy Warszawa-Śródmieście. To on centralnie obsługuje zagranicznych podatników „na normalnym” VAT, zarówno w kontekście rejestracji, jak i późniejszych rozliczeń. Warto przy tym pamiętać, że mówimy o standardowym VAT krajowym i VAT-UE — procedury OSS, IOSS czy SME mają osobne zasady i również są powiązane z tym urzędem, ale już na podstawie innych przepisów i innych wniosków niż VAT-R.

VAT-R nie służy do zgłaszania OSS ani IOSS — te procedury obsługiwane są wyłącznie elektronicznie, w dedykowanych systemach. W typowym scenariuszu dla polskiego sklepu internetowego schemat jest więc taki: najpierw VAT-R do właściwego urzędu skarbowego (albo do Drugiego US Warszawa-Śródmieście przy podmiotach zagranicznych), a dopiero potem — jeśli wchodzisz w sprzedaż konsumencką w całej UE — osobna rejestracja do OSS. Dzięki temu twoje dane są spójne w systemach, a urząd ma jasny obraz tego, co robisz i gdzie powinieneś rozliczać swoje transakcje.

Ile trwa rejestracja VAT w 2025 roku?

Różnice między zgłoszeniem elektronicznym a papierowym

Czas potrzebny na rejestrację VAT w 2025 roku zależy przede wszystkim od tego, w jaki sposób złożysz VAT-R oraz jak szczegółowo urząd będzie chciał sprawdzić twoją firmę. Największą różnicę robi forma zgłoszenia — elektroniczna czy papierowa.

Elektroniczne metody, takie jak e-Deklaracje, e-Urząd Skarbowy czy Biznes.gov.pl, trafiają do systemu Ministerstwa Finansów natychmiast. Urząd może zacząć weryfikację praktycznie od razu, a jeśli dane są kompletne, a profil działalności nie budzi wątpliwości, rejestracja przebiega sprawnie. W typowych sytuacjach trwa to od jednego do trzech dni roboczych.

Rejestracja w kilka godzin także jest możliwa, ale zdarza się głównie przy aktualizacji VAT-R, na przykład gdy rozszerzasz status o VAT-UE lub rezygnujesz ze zwolnienia podmiotowego. W przypadku nowych podmiotów e-commerce tempo jest zwykle nieco wolniejsze — urząd ostrożniej podchodzi do firm, które dopiero pojawiają się w systemie.

Jeżeli zgłaszasz VAT-R razem z CEIDG-1, formularz trafia do urzędu dopiero po dokonaniu wpisu działalności do rejestru. To może opóźnić faktyczną rejestrację, dlatego jeśli chcesz wystawić pierwszą fakturę z VAT w bardzo krótkim terminie, lepiej wysłać VAT-R bezpośrednio.

Wersja papierowa działa inaczej. Dokument musi zostać odebrany, wprowadzony do systemu ręcznie i sprawdzony przez urzędnika. W praktyce oznacza to czas oczekiwania od około 10 do nawet 30 dni, a w sytuacjach wymagających dodatkowej weryfikacji — jeszcze dłużej. Papierowe zgłoszenia częściej zawierają drobne braki albo niejasności, dlatego urząd częściej wraca z prośbą o poprawki lub dodatkowe informacje. W e-commerce, gdzie liczy się szybki start, takie przestoje są zwykle niepożądane.

Podsumowując: elektroniczne zgłoszenia są zdecydowanie szybsze, bezpieczniejsze i mniej podatne na błędy, dlatego to one dominują w branży.

Weryfikacja przez urząd: rachunek bankowy, realność działalności — szczególnie istotne dla e-commerce

Rejestracja VAT nie polega już tylko na wypełnieniu formularza. W 2025 roku jest to proces, w którym urząd skarbowy aktywnie weryfikuje, czy firma rzeczywiście zamierza prowadzić działalność, a jej struktura finansowa wygląda wiarygodnie. E-commerce znajduje się tu pod lupą szczególnie mocno — szybki obrót, transakcje zagraniczne i częste wykorzystanie reklam z zagranicy podnoszą poziom ryzyka w ocenie urzędu.

Jednym z pierwszych elementów, które urząd sprawdza, jest rachunek bankowy. Teoretycznie biała lista dotyczy transakcji B2B, ale w praktyce urząd używa jej jako narzędzia weryfikacji — jeżeli rachunek nie widnieje w rejestrze, jest prowadzony w fintechu lub nie został zgłoszony w CEIDG albo NIP-8/NIP-2, rejestracja może zostać wstrzymana do wyjaśnienia.

Dla jednoosobowych działalności dopuszczalne jest używanie rachunku osobistego, o ile przedsiębiorca zgłosił go w CEIDG, ale urząd i tak patrzy na to z większą ostrożnością. W e-commerce to częste źródło opóźnień — wielu początkujących przedsiębiorców wybiera rachunki, które nie znajdują się w białej liście albo mają status niestandardowy z perspektywy MF.

Drugim etapem jest ocena realności działalności, czyli sprawdzenie, czy firma rzeczywiście działa lub przygotowuje się do uruchomienia sprzedaży. Urząd może poprosić o przedstawienie dokumentów, które potwierdzą, że e-commerce istnieje „w świecie rzeczywistym”. Może to być zakup domeny, faktury za pierwsze towary lub usługi, umowa z operatorem płatności, potwierdzenie integracji logistycznych lub nawet wgląd do panelu sklepu. Często urzędnicy proszą też o krótkie oświadczenie dotyczące miejsca prowadzenia działalności albo wykonują telefon, żeby upewnić się, że dane osoby reprezentującej firmę są autentyczne.

W przypadku rejestracji VAT-UE urząd dodatkowo analizuje daty wpisane w polu 68 formularza VAT-R. Chodzi o to, by upewnić się, że data pierwszej transakcji unijnej jest realna, a działalność faktycznie ma się rozpocząć w deklarowanym terminie. Dotyczy to szczególnie sklepów korzystających z reklam Meta lub Google, bo import usług jest jednym z najczęstszych powodów rejestracji VAT-UE.

Dla przedsiębiorców e-commerce oznacza to jedno: im bardziej spójne i kompletne informacje podasz, tym szybciej urząd zakończy rejestrację. Niezgodności, nieaktywne numery kontaktowe, brak rachunku na białej liście czy niejasny opis działalności mogą wydłużyć proces nawet kilkukrotnie.

W praktyce w 2025 roku rejestracja VAT trwa więc od 1 dnia przy aktualizacjach do około 3–10 dni roboczych w przypadku nowych firm e-commerce, a przy intensywnej weryfikacji — do około trzech tygodni. To szeroki przedział, ale w pełni zgodny z realiami rejestracji w szybko rosnących, internetowych biznesach.

Aktualizacja VAT-R — kiedy jest obowiązkowa?

7 dni na zgłoszenie zmian

Formularz VAT-R nie jest „jednorazowym biletem” do systemu VAT. To dokument, który powinien odzwierciedlać aktualny stan twojej działalności z punktu widzenia VAT. Zgodnie z art. 96 ust. 12 ustawy o VAT masz 7 dni na zgłoszenie zmian danych objętych zgłoszeniem rejestracyjnym, licząc od dnia, w którym nastąpiła zmiana.

Ten obowiązek dotyczy podatników czynnych, ale również podatników zwolnionych podmiotowo, jeśli są zarejestrowani jako VAT-UE. Co ważne, nie chodzi tu o każdą możliwą zmianę w firmie, ale o te, które wpływają na treść VAT-R – czyli na twój status w VAT, sposób rozliczeń, transakcje unijne, właściwość urzędu skarbowego i inne elementy związane bezpośrednio z rozliczaniem podatku.

Zmiany typowo „ewidencyjne”, które aktualizujesz w CEIDG, KRS czy na formularzach NIP, nie zawsze wymagają ruszania VAT-R. Jeśli jednak modyfikacja przekłada się na to, jak rozliczasz VAT albo gdzie powinieneś się rozliczać, wchodzisz już w obszar obowiązkowej aktualizacji.

Przykładowe sytuacje: co trzeba zgłosić w VAT-R

Jedną z najczęstszych sytuacji jest zmiana urzędu skarbowego wynikająca ze zmiany adresu. Jeśli prowadzisz jednoosobową działalność i zmieniasz miejsce zamieszkania na inne miasto, albo twoja spółka przenosi siedzibę do innego powiatu, zmienia się urząd właściwy do rozliczania VAT. W takim przypadku samo zgłoszenie zmiany w CEIDG lub KRS nie wystarczy – musisz zaktualizować VAT-R, żeby urząd wiedział, że od tej pory „przejmuje” cię inny organ. Natomiast jeśli zmieniasz adres w obrębie tego samego miasta, a właściwość urzędu się nie zmienia, wystarczy aktualizacja w CEIDG lub KRS i VAT-R nie trzeba dotykać.

Kolejnym ważnym obszarem jest sposób rozliczania VAT. Jeśli chcesz przejść z rozliczeń miesięcznych na kwartalne lub odwrotnie, robisz to właśnie przez VAT-R. W praktyce zmiana na kwartalne rozliczenia jest możliwa dopiero po określonym czasie prowadzenia działalności i nie jest dostępna dla wszystkich branż czy modeli rozliczeń, ale sam fakt decyzji o zmianie częstotliwości musi zostać zasygnalizowany w formularzu. Podobnie wygląda sytuacja przy rezygnacji ze zwolnienia podmiotowego – gdy decydujesz się zostać czynnym vatowcem, zgłaszasz to przez VAT-R przed początkiem miesiąca, od którego chcesz utracić zwolnienie, albo przed pierwszą czynnością opodatkowaną przy starcie działalności.

W e-commerce bardzo istotnym momentem jest rozpoczęcie transakcji unijnych. Jeżeli zaczynasz dokonywać WNT, WDT albo świadczyć usługi B2B dla firm z innych krajów UE, musisz zaktualizować VAT-R, zaznaczając odpowiednie pola w części C.3. Dotyczy to także podatników zwolnionych w Polsce, którzy nadal pozostają zwolnieni w rozliczeniach krajowych, ale z tytułu WNT lub importu usług stają się podatnikami VAT-UE. Rejestracja VAT-UE nie „wciąga” automatycznie w VAT czynny w Polsce, ale dokłada nową warstwę obowiązków – deklaracje VAT-8, VAT-9M, raportowanie transakcji wewnątrzwspólnotowych.

Aktualizacja jest obowiązkowa także przy przekroczeniu limitu zwolnienia podmiotowego. W momencie, gdy w trakcie roku przekroczysz limit 200 000 zł sprzedaży opodatkowanej (od 2026 roku 240 000 zł), tracisz prawo do zwolnienia od transakcji, która przebiła limit – ta sprzedaż powinna być już z VAT. VAT-R musisz zaktualizować w ciągu 7 dni od tego momentu, ale samo zgłoszenie nie „tworzy” obowiązku podatkowego, tylko go formalnie odzwierciedla. Podatek jest należny niezależnie od tego, kiedy urząd cię zarejestruje.

Do aktualizacji VAT-R prowadzi też wejście w branżę wyłączoną ze zwolnienia, na przykład dodanie do oferty elektroniki sprzedawanej online, części samochodowych czy wyrobów akcyzowych. Możesz zacząć jako sklep odzieżowy korzystający ze zwolnienia, ale jeśli po pół roku dorzucisz do oferty sprzęt z katalogu wyłączeń, od pierwszej sprzedaży takich towarów powinieneś działać jak vatowiec, a VAT-R musi zostać odpowiednio uzupełniony.

W tle są też kwestie takie jak zmiana danych kontaktowych wykorzystywanych przy weryfikacji VAT-UE, czy rozszerzenie zakresu działalności o nowe rodzaje usług opodatkowanych – wszędzie tam, gdzie zmienia się to, co zgłosiłeś w VAT-R, aktualizacja staje się obowiązkowa.

Dane, których nie trzeba aktualizować

Na szczęście nie każda modyfikacja w firmie oznacza konieczność natychmiastowego składania nowego VAT-R. Dane typowo identyfikacyjne — jak zmiana nazwiska, zmiana adresu w obrębie tego samego urzędu, dopisanie dodatkowych kodów PKD czy aktualizacja numerów rachunków bankowych — są co do zasady obsługiwane przez inne systemy.

Jeżeli prowadzisz jednoosobową działalność, tego typu zmiany zgłaszasz w CEIDG, a system automatycznie przekazuje je dalej do KAS. Spółki aktualizują dane w KRS oraz na formularzach NIP-2 lub NIP-8. Numerów rachunków nie zmieniasz w VAT-R, tylko właśnie w CEIDG albo NIP — choć urząd może później weryfikować, czy podany rachunek znajduje się w zgłoszonych danych i w razie wątpliwości poprosić o wyjaśnienia.

Zasada jest prosta: jeżeli zmiana nie dotyczy tego, co zgłosiłeś bezpośrednio w VAT-R i nie wpływa na twój status w VAT, sposób rozliczeń, właściwość urzędu ani transakcje unijne, zwykle nie ma potrzeby aktualizowania VAT-R. Jeśli natomiast zmiana powoduje, że jako podatnik zaczynasz działać inaczej z punktu widzenia VAT – wchodzisz w VAT czynny, zaczynasz WNT, przekraczasz limit, zmieniasz urząd – wtedy masz siedem dni na to, żeby formularz dostosować do nowej rzeczywistości. W e-commerce, gdzie model biznesowy potrafi zmieniać się kilka razy w roku, warto mieć to z tyłu głowy i traktować VAT-R jako dokument, który musi nadążać za rozwojem sklepu.

Najczęstsze błędy w e-commerce związane z VAT-R

Zbyt późna rejestracja

Opóźniona rejestracja VAT to klasyka gatunku w e-commerce. Na początku skupiasz się na produkcie, kampaniach, konfiguracji sklepu, a temat VAT-u odkładasz „na później”. Z punktu widzenia ustawy sprawa jest jednak prosta: jeśli chcesz być czynnym podatnikiem VAT od początku, zgłoszenie VAT-R powinno trafić do urzędu przed rozpoczęciem wykonywania czynności opodatkowanych. W praktyce oznacza to „zanim wyślesz pierwszą paczkę lub wykonasz pierwszą usługę”, a nie „gdy uznasz, że już pora”.

Czasem urzędy rejestrują podatników z datą wsteczną, ale to nie jest magiczne cofnięcie czasu. VAT od wcześniejszych transakcji i tak jest należny, a prawo do odliczeń nie pojawia się automatycznie tylko dlatego, że dostałeś wpis wstecz. Dla sklepu internetowego może to oznaczać konieczność zapłaty podatku z własnej marży i korektę pierwszego okresu działalności, co bywa bolesne szczególnie wtedy, gdy te pierwsze miesiące są już finansowo „na styk”.

Jeszcze bardziej odczuwalny jest błąd związany z przekroczeniem limitu zwolnienia podmiotowego. Utrata prawa do zwolnienia następuje w momencie transakcji, która przekracza limit – ta jedna sprzedaż jest już z VAT, niezależnie od tego, o której godzinie zorientujesz się, że próg został osiągnięty. VAT-R składany po fakcie tylko porządkuje stan formalny, nie likwiduje obowiązku podatkowego.

Brak kontroli limitów — 200 000 zł oraz 10 000 euro w WSTO

W e-commerce limity nie są „suchymi liczbami z ustawy”, tylko realnym punktem ryzyka. Limit 200 000 zł dla zwolnienia podmiotowego dotyczy wartości sprzedaży opodatkowanej na terytorium Polski i nie obejmuje wszystkiego, co widzisz w przychodach. Do progu nie wlicza się między innymi importu usług, wewnątrzwspólnotowego nabycia towarów czy dostaw opodatkowanych poza Polską, co bywa dla przedsiębiorców mylące – część osób liczy „wszystko jak leci”, inni odwrotnie, wliczają pozycje, których w ogóle nie powinno tam być. Brak porządnego monitoringu powoduje, że limit jest przekraczany albo zbyt wcześnie „na papierze”, albo za późno w rzeczywistości.

Drugi, równie ważny limit, to 10 000 euro dla wewnątrzwspólnotowej sprzedaży towarów na odległość do konsumentów w UE. Po jego przekroczeniu powinieneś zacząć rozliczać VAT według zasad kraju konsumenta, zwykle korzystając z procedury OSS. Przeliczenia dokonuje się według kursu EBC z ostatniego dnia poprzedniego roku podatkowego, a nie „na żywo” przy każdej transakcji, co też potrafi wprowadzać zamieszanie. W praktyce wiele sklepów odkrywa ten limit dopiero wtedy, gdy marketplace zaczyna wymuszać zmianę stawek albo gdy księgowy zadaje niewygodne pytanie: „czy my już przypadkiem nie powinniśmy być w OSS?”.

W cyfrowym sklepie, który sprzedaje jednocześnie przez własną stronę, marketplace’y i kanały social commerce, pilnowanie obu limitów „na oko” po prostu nie działa. Bez sensownego raportowania ryzyko błędów jest niemal gwarantowane.

Ignorowanie wyłączeń ze zwolnienia

Bardzo częstym i groźnym błędem jest założenie, że skoro firma jest mała, to z definicji ma prawo do zwolnienia podmiotowego. Tymczasem ustawa zawiera zamknięty katalog towarów i usług, dla których zwolnienie nie przysługuje bez względu na wysokość sprzedaży. W e-commerce szczególnie newralgiczne są towary z grupowań PKWiU 20.42.1, 26, 27 i 28 – czyli określone kosmetyki, komputery, wyroby elektroniczne, urządzenia elektryczne i maszyny – sprzedawane w zorganizowanym systemie sprzedaży na odległość. Kluczowe jest tu właśnie to, że decyduje model sprzedaży na odległość, a nie sam fakt posiadania sklepu internetowego.

Sklep, który formalnie jest „stacjonarny”, ale zbiera zamówienia przez telefon, komunikatory, social media czy proste formularze online i regularnie realizuje wysyłki, również może być uznany za prowadzący zorganizowany system sprzedaży na odległość. To oznacza, że brak świadomości tej definicji może wprowadzić przedsiębiorcę w złudne poczucie bezpieczeństwa: „nie mam klasycznego sklepu internetowego, więc zwolnienie mi przysługuje”, podczas gdy z punktu widzenia ustawy działa jak e-commerce bez prawa do zwolnienia.

Do tego dochodzą branże wyłączone ze zwolnienia niezależnie od kanału sprzedaży, jak części i akcesoria do pojazdów samochodowych i motocykli, a także działalność jubilerska czy handel niektórymi wyrobami akcyzowymi. Tu błędy polegają często na złej klasyfikacji produktów – biżuteria modowa może być objęta zwolnieniem, ale już wyroby z metali szlachetnych nie. Jeśli błędnie uznasz, że zwolnienie ci przysługuje, możesz obudzić się po kilku miesiącach z obowiązkiem opodatkowania całej sprzedaży wstecz.

Brak aktualizacji formularza po zmianach

Ostatni z typowych błędów to traktowanie VAT-R jak zamkniętego rozdziału. W e-commerce biznes rzadko wygląda tak samo dłużej niż kilka miesięcy. Startujesz jako mały sklep krajowy, po chwili kupujesz reklamy w Meta i Google, potem pojawia się pierwszy WNT, testujesz sprzedaż do firm z Niemiec czy Czech, a na końcu wchodzisz w model fulfillmentu z zagranicznymi magazynami. Każda z tych zmian może wpływać na to, co masz wpisane w VAT-R.

Przepisy dają siedem dni na aktualizację danych objętych zgłoszeniem rejestracyjnym, licząc od momentu, w którym zmiana nastąpiła. W praktyce najczęściej pomijane są sytuacje, w których przedsiębiorca zaczyna kupować usługi reklamowe od zagranicznych dostawców, dokonuje pierwszego WNT, przekracza limit zwolnienia podmiotowego albo rozszerza działalność o towary wyłączone ze zwolnienia. Często zakłada się, że skoro coś zmieniło się w CEIDG czy KRS, to urząd „sam się dowie”. Niestety, w odniesieniu do statusu VAT tak to nie działa.

Brak aktualizacji VAT-R może spowodować, że przez jakiś czas formalnie widniejesz w rejestrze jako podatnik o innym statusie niż ten, w którym de facto działasz. To w prostej linii prowadzi do zgrzytów przy kontrolach, problemów z VAT-UE, pytań o prawo do stosowania niektórych stawek, a czasem także do odmowy zwrotu podatku do czasu wyjaśnienia rozbieżności. W branży, w której wszystko dzieje się szybko, aktualny VAT-R to po prostu element higieny podatkowej — jeżeli o niego nie dbasz, prędzej czy później zapłacisz za to czasem, nerwami albo pieniędzmi.

Konsekwencje niezłożenia VAT-R na czas

Utrata lub opóźnienie prawa do odliczenia VAT naliczonego

Najbardziej podstępny skutek spóźnionej rejestracji polega na tym, że miesza się tu prawo „teoretyczne” z praktyką urzędów i księgowości. Z perspektywy przepisów prawo do odliczenia VAT przysługuje podatnikowi, który jest czynnym podatnikiem VAT, a zakupy służą czynnościom opodatkowanym. To oznacza, że jeśli kupowałeś towar, oprogramowanie czy reklamy jeszcze przed formalnym wpisem do rejestru, nie tracisz automatycznie szansy na odliczenie. Możesz to zrobić później, pod warunkiem że spełniasz kilka warunków naraz: faktycznie zarejestrujesz się jako podatnik VAT czynny, rozliczysz sprzedaż z okresu sprzed rejestracji tak, jakbyś był już vatowcem, masz poprawne faktury lub dokumenty celne, a zakupy są realnie związane z działalnością opodatkowaną.

Na papierze wygląda to całkiem logicznie, w praktyce bywa dużo mniej łaskawe. Wielu przedsiębiorców nie rozlicza sprzedaży sprzed rejestracji jako opodatkowanej, bo byli przekonani, że działają na zwolnieniu. Część ma faktury wystawione na osobę prywatną, a nie na firmę. Inni gubią dokumenty albo nie są w stanie wykazać związku zakupów z działalnością opodatkowaną. Efekt jest taki, że część VAT-u naliczonego, który w idealnym świecie można by jeszcze odzyskać, w realnym świecie staje się kosztem bez prawa do odliczenia. Opóźnienie w rejestracji nie zawsze formalnie likwiduje prawo do odliczenia, ale bardzo często sprawia, że skorzystanie z niego robi się trudne albo wręcz nierealne.

Konieczność zapłaty VAT-u wstecz

Drugi skutek jest brutalnie prosty: jeśli wykonywałeś czynności opodatkowane bez rejestracji, to VAT i tak jest należny. Przekroczenie limitu zwolnienia podmiotowego powoduje utratę tego zwolnienia od transakcji, która limit przebiła. Sprzedaż towarów wyłączonych ze zwolnienia oznacza obowiązek opodatkowania od pierwszej sztuki. To, że formalnie nie figurowałeś jeszcze w rejestrze jako podatnik VAT czynny, nie unieważnia obowiązku podatkowego — wpis ma charakter ewidencyjny, nie tworzy samego zobowiązania.

W praktyce wygląda to tak, że przedsiębiorca musi zapłacić VAT od wszystkich czynności, które powinny być opodatkowane, mimo że w momencie sprzedaży nie doliczył podatku do ceny. Jeżeli ceny ustalał tak, jakby były kwotami netto, po korekcie stają się kwotami brutto, a VAT schodzi bezpośrednio z marży. Do tego dochodzą odsetki za zwłokę, liczone od każdego okresu, w którym VAT powinien zostać rozliczony. Sankcje dodatkowe pojawiają się głównie wtedy, gdy urząd widzi uporczywość, zatajenie lub celowe zaniżanie podatku, ale sama zaległość i odsetki to standardowy scenariusz.

W e-commerce ten efekt potrafi być zwielokrotniony przez skalę. Nawet niewielki błąd powielony na setkach czy tysiącach zamówień powoduje, że zaległość VAT-owska rośnie bardzo szybko. A ponieważ sprzedaż często odbywa się przez marketplace’y, gdzie nie da się „dogonić” klienta z korektą ceny, przedsiębiorca zostaje z rachunkiem sam.

Przykłady obrazujące ryzyko podatkowe

Wyobraź sobie sklep, który sprzedaje elektronikę wyłącznie wysyłkowo. Właściciel uznaje, że dopóki nie przekroczy 200 000 zł obrotu, może spokojnie działać na zwolnieniu. Nie sprawdza jednak, że elektronika sprzedawana w zorganizowanym systemie sprzedaży na odległość jest wyłączona ze zwolnienia od pierwszej sztuki. Po roku okazuje się, że cały ten okres powinien być rozliczony z VAT, bo zwolnienie w ogóle mu nie przysługiwało. W praktyce oznacza to obowiązek zapłaty podatku od całej sprzedaży, z odsetkami, przy cenach skalkulowanych jak „gołe” kwoty bez VAT. Jeżeli marża była na poziomie 20–25 procent, to nagle znika prawie cała — a część kosztów zakupów nie może zostać odliczona, bo faktury były wystawiane na osobę prywatną jeszcze sprzed formalnego startu działalności.

Drugi scenariusz dotyczy dynamicznego wejścia na marketplace. Sklep działa na zwolnieniu, sprzedaż rośnie spokojnie, aż do momentu, gdy w jednym weekendzie, po dobrze ustawionej kampanii, wpływa kilkadziesiąt większych zamówień. Limit 200 000 zł przeskakuje w sobotę w połowie dnia, ale właściciel zorientuje się w poniedziałek, gdy pobierze raport. Wszystkie zamówienia od momentu przekroczenia limitu powinny być już opodatkowane, niezależnie od tego, że w systemie marketplace’a widnieją jako sprzedaż ze „zwolnieniem”. Podatnik musi więc naliczyć VAT wstecz, zapłacić go z własnej marży, a następnie skorygować rozliczenia. Jeśli zrobi to samodzielnie, zwykle kończy się na podatku i odsetkach; jeśli urząd zidentyfikuje problem sam, może dołożyć sankcje.

Trzeci przykład dotyczy importu usług reklamowych. Właściciel sklepu korzysta ze zwolnienia podmiotowego, ale odpala kampanie w Meta Ads i Google Ads, bo „przecież to tylko koszt reklamy”. Nie rejestruje się do VAT-UE, nie składa deklaracji VAT-9M, nie płaci podatku od importu usług. Po roku urzędnik analizujący rozliczenia widzi w kosztach faktury z Irlandii czy Luksemburga i zauważa, że brakuje deklaracji dotyczących importu usług. W efekcie przedsiębiorca musi rozliczyć cały zaległy VAT od tych usług z odsetkami, a jednocześnie uporządkować zgłoszenia VAT-R i rejestrację VAT-UE. Wszystko to dzieje się w momencie, kiedy firma zwykle jest już mocno „rozpędzona” i każda dodatkowa danina boli podwójnie.

W każdym z tych przypadków wspólnym mianownikiem nie jest zła intencja, tylko brak prawidłowej rejestracji i reakcji w odpowiednim momencie. VAT-R sam w sobie nie zarabia ani złotówki, ale jeśli go zaniedbasz, potrafi jednym ruchem zjeść dużą część wypracowanej wcześniej marży.

Podsumowanie — najważniejsze zasady dla e-commerce

Kluczowe progi, które decydują o twoim statusie podatkowym

Dla przedsiębiorców prowadzących sprzedaż online najważniejszą granicą pozostaje limit zwolnienia podmiotowego, który w 2025 roku wynosi 200 tysięcy złotych, a od 2026 roku wzrośnie do 240 tysięcy. To on wyznacza moment, w którym kończy się możliwość działania bez VAT. Warto pamiętać, że utrata zwolnienia następuje dokładnie od transakcji, która przebija ten limit, a więc systematyczne monitorowanie sprzedaży jest obowiązkiem, a nie dodatkiem. E-commerce ma to do siebie, że skoki sprzedaży potrafią być gwałtowne, dlatego kontrola progu powinna być codziennym nawykiem.

Istnieją jednak sytuacje, w których limit nie ma żadnego znaczenia, bo przepisy wyłączają możliwość korzystania ze zwolnienia od pierwszej sprzedaży. Dotyczy to zwłaszcza branż e-commerce wymienionych w art. 113 ustawy o VAT. Elektronika, komputery, sprzęt elektryczny czy maszyny sprzedawane w zorganizowanym systemie sprzedaży na odległość nigdy nie mogą być oferowane w modelu zwolnionym. Części samochodowe są wyłączone ze zwolnienia niezależnie od tego, czy sprzedaż odbywa się online, czy stacjonarnie. Podobnie usługi jubilerskie czy wyroby z metali szlachetnych. Dla sklepów działających w tych obszarach oznacza to obowiązek złożenia VAT-R jeszcze przed pierwszą czynnością opodatkowaną.

Obowiązki związane z transakcjami unijnymi

E-commerce rzadko kończy się na jednej granicy, dlatego rejestracja do VAT-UE w sekcji C.3 VAT-R pojawia się u większości przedsiębiorców wcześniej, niż się spodziewają. Wystarczy pierwsza kampania reklamowa w Meta Ads albo Google Ads, pierwszy zakup towaru z innego kraju Unii, pierwsza usługa świadczona firmie z UE czy wejście w model dropshippingowy. Nie ma znaczenia, że firma korzysta w Polsce ze zwolnienia — przy imporcie usług czy WNT musi działać jako podatnik VAT-UE i składać dodatkowe deklaracje.

Obok VAT-UE pojawia się jeszcze drugi próg szczególnie istotny dla sklepów kierujących ofertę do konsumentów z innych krajów: limit 10 tysięcy euro dla sprzedaży na odległość w UE. Jego przekroczenie oznacza obowiązek stosowania stawek VAT kraju konsumenta i wejście w system OSS, który zastępuje konieczność rejestrowania się w każdym kraju osobno. VAT-UE nie jest formalnym warunkiem korzystania z OSS, ale w praktyce większość sklepów go posiada, bo prowadzi też działania wymagające tej rejestracji.

Terminy i aktualizacje, których nie można zaniedbywać

VAT-R nie jest dokumentem składanym raz na zawsze. Zmiany dotyczące statusu podatnika, momentu rozpoczęcia transakcji unijnych, częstotliwości rozliczeń, właściwości urzędu czy charakteru sprzedaży trzeba zgłaszać w ciągu siedmiu dni od ich zaistnienia. Zaniedbanie tego obowiązku nie tylko grozi formalnymi nieścisłościami, ale może prowadzić do odpowiedzialności podatkowej za niewłaściwe rozliczenia. W praktyce najwięcej problemów wynika z niedopatrzeń: rozpoczęcia korzystania z reklam zagranicznych bez aktualizacji formularza, wejścia na marketplace bez sprawdzenia statusu VAT, dodania do oferty produktu, który wyłącza prawo do zwolnienia, albo przekroczenia limitu bez natychmiastowej reakcji.

Dlaczego to wszystko ma znaczenie dla e-commerce

Sprzedaż internetowa działa szybko, a błędy podatkowe kumulują się równie szybko. Opóźnienie rejestracji, niewłaściwy status VAT-UE, błędnie przyjęte zwolnienie czy brak reakcji na przekroczenie progu sprzedaży często prowadzą do konieczności zapłaty VAT-u wstecz i utraty marży, która miała finansować rozwój. VAT-R to tylko formularz, ale to on określa twoją tożsamość podatkową w systemie, a każdy błąd w tej tożsamości rozlewa się później na faktury, deklaracje, marketplace’y i algorytmy rozliczeń.

Najważniejsza zasada dla e-commerce jest więc prosta: im bardziej dynamicznie działasz, tym staranniej musisz zarządzać formalnościami. VAT nie wybacza opóźnień ani założeń „pewnie będzie dobrze”. Jeśli jednak znasz limity, obowiązki unijne, katalog towarów wyłączonych, właściwe terminy i zasady aktualizacji VAT-R, unikasz większości pułapek, w które wpadają początkujący przedsiębiorcy. Dzięki temu twoje działania są nie tylko skuteczne biznesowo, ale także bezpieczne podatkowo — a to w e-commerce bywa równie ważne jak dobry produkt i skuteczna reklama.