Dokumenty celne – co musi o nich wiedzieć e-commerce?

Spis treści

Wraz z tym krokiem pojawia się jednak obszar, który dla wielu sprzedawców jest niejasny, stresujący i odkładany „na później”, czyli dokumenty celne. To właśnie one bardzo często decydują o tym, czy przesyłka dotrze do klienta na czas, czy utknie na granicy, a w skrajnych przypadkach czy nie narazi sprzedawcy na poważne konsekwencje finansowe. Dokumenty celne nie są biurokratycznym dodatkiem, ale fundamentem legalnej sprzedaży międzynarodowej poza UE.

Skala sprzedaży zagranicznej poza UE

Dla polskiego e-commerce sprzedaż poza Unią Europejską przestała być egzotyką. Coraz więcej sklepów wysyła pojedyncze paczki do klientów indywidualnych w krajach trzecich, realizuje zamówienia B2B albo sprowadza towar z Chin, Turcji czy USA, aby następnie sprzedawać go na rynku europejskim. Globalne marketplace’y, łatwy dostęp do zagranicznych dostawców oraz narzędzia logistyczne sprawiają, że technicznie taka sprzedaż jest prosta. Problem w tym, że formalnie nie jest już tak oczywista.

Każde przekroczenie granicy celnej Unii Europejskiej oznacza konieczność spełnienia określonych obowiązków. Nie ma znaczenia, czy wysyłasz jedną paczkę miesięcznie, czy sto dziennie. Z punktu widzenia organów celnych liczy się fakt, że towar opuszcza UE albo do niej wjeżdża. To automatycznie uruchamia procedury, w których dokumenty celne pełnią kluczową rolę. Bez nich nie da się określić, czym jest towar, ile jest wart, skąd pochodzi i jakie należności powinny zostać naliczone.

Dla młodych przedsiębiorców prowadzących e-commerce to często zderzenie z rzeczywistością administracyjną, która znacząco różni się od sprzedaży krajowej czy wewnątrzunijnej. Wysyłka do Niemiec czy Francji zwykle nie wymaga żadnych formalności celnych. Wysyłka do Wielkiej Brytanii po Brexicie albo do USA już tak. Podobnie wygląda import. Zakup towaru od hurtownika z Hiszpanii jest prosty. Import z Chin oznacza pełną odprawę celną i komplet dokumentów.

Ryzyka: opóźnienia, kary, blokady przesyłek

Najczęstszym błędem popełnianym przez sprzedawców e-commerce jest traktowanie dokumentów celnych jako problemu, który „rozwiąże kurier” albo „załatwi agencja”. Owszem, wiele firm logistycznych oferuje wsparcie w odprawach, ale odpowiedzialność za poprawność danych niemal zawsze spoczywa na sprzedawcy lub importerze. To on wystawia fakturę handlową, opisuje towar i deklaruje jego wartość.

Konsekwencje błędów w dokumentach celnych potrafią być bardzo dotkliwe. Najłagodniejszym scenariuszem są opóźnienia w doręczeniu przesyłki. Paczka trafia do magazynu celnego, klient czeka, a Ty tłumaczysz się z sytuacji, na którą teoretycznie nie masz wpływu. W praktyce jednak to brak lub błąd w dokumentach jest przyczyną problemu. Dla e-commerce, gdzie liczy się szybkość i doświadczenie klienta, takie sytuacje potrafią zniszczyć reputację sklepu.

Poważniejszym ryzykiem są kary finansowe. Nieprawidłowa klasyfikacja towaru, zaniżona wartość celna czy brak wymaganych dokumentów mogą skutkować naliczeniem dodatkowych opłat, odsetek, a nawet sankcji administracyjnych. W skrajnych przypadkach urząd celny ma prawo zatrzymać towar lub odmówić jego dopuszczenia do obrotu. Dla małej firmy e-commerce może to oznaczać zamrożenie kapitału i realne zagrożenie dla płynności finansowej.

Nie można też zapominać o ryzyku podatkowym. Dokumenty celne są ściśle powiązane z VAT-em, zarówno w imporcie, jak i eksporcie. Brak odpowiedniego potwierdzenia eksportu może pozbawić Cię prawa do zastosowania stawki VAT 0%. W imporcie błędy mogą prowadzić do nieprawidłowego rozliczenia podatku, co wcześniej czy później wyjdzie na jaw przy kontroli.

Czego dowiesz się z tego artykułu

Ten artykuł został przygotowany z myślą o młodych przedsiębiorcach prowadzących małe i średnie sklepy internetowe, którzy chcą sprzedawać globalnie, ale bez ryzykowania problemów prawnych i finansowych. Nie zakładamy, że masz wiedzę ekspercką z zakresu prawa celnego. Zakładamy natomiast, że chcesz zrozumieć, co tak naprawdę kryje się za pojęciem dokumentów celnych i jak ogarnąć ten temat w praktyce, bez konieczności studiowania ustaw i rozporządzeń.

W kolejnych częściach artykułu wyjaśnimy, czym dokładnie są dokumenty celne i kiedy są wymagane w e-commerce. Dowiesz się, jakie dokumenty są absolutnie podstawowe, a które pojawiają się tylko w określonych sytuacjach. Przeprowadzimy Cię przez cały proces importu i eksportu krok po kroku, pokazując, gdzie najczęściej pojawiają się błędy i jak ich uniknąć.

Dużo uwagi poświęcimy też zmianom, które w najbliższych latach znacząco wpłyną na sprzedaż międzynarodową, w tym na koniec zwolnienia celnego dla tanich przesyłek. To szczególnie ważne dla sklepów, które opierają swój model biznesowy na imporcie towarów spoza UE lub sprzedaży drobnych produktów do klientów zagranicznych.

Celem tego tekstu nie jest straszenie przepisami, ale pokazanie, że dokumenty celne da się zrozumieć i ogarnąć w sposób uporządkowany. Jeśli potraktujesz je jako element strategii biznesowej, a nie przykry obowiązek, mogą stać się realnym wsparciem w skalowaniu Twojego e-commerce na rynki pozaunijne.

Czym są dokumenty celne i kiedy są wymagane

Dokumenty celne to zestaw informacji handlowych i formalnych, które pozwalają administracji celnej ustalić, jaki towar przekracza granicę, skąd pochodzi, jaką ma wartość i na jakich zasadach może zostać wprowadzony do obrotu lub wyprowadzony poza Unię Europejską. W praktyce to właśnie na podstawie tych dokumentów organy celne decydują o naliczeniu cła i podatków, dopuszczeniu towaru do obrotu albo o konieczności dodatkowej kontroli.

Dla sprzedawcy e-commerce dokumenty celne są elementem infrastruktury biznesowej, podobnie jak system płatności czy logistyka. Nie funkcjonują obok sprzedaży międzynarodowej, ale są jej integralną częścią. Każdy model, w którym towar fizycznie wjeżdża na obszar celny Unii Europejskiej albo go opuszcza, wiąże się z obowiązkiem dopełnienia formalności celnych. Czasem odbywa się to w formie pełnego zgłoszenia, a czasem w trybie uproszczonym, na przykład przez operatora pocztowego lub firmę kurierską, ale sama procedura zawsze istnieje.

W tym artykule pomijamy szczególne terytoria o odmiennym statusie celnym lub podatkowym, które w praktyce rzadko występują w codziennym e-commerce. Skupiamy się na standardowych przypadkach, z którymi najczęściej spotykają się polscy sprzedawcy internetowi.

Odprawa celna – podstawowe pojęcie dla e-commerce

Odprawa celna to proces formalny, w ramach którego towar zostaje zgłoszony do organów celnych w celu jego dopuszczenia do obrotu na terenie Unii Europejskiej albo wyprowadzenia poza jej obszar celny. W kontekście e-commerce jest to moment, w którym przesyłka przechodzi weryfikację administracyjną i dopiero po jej pozytywnym zakończeniu może być dalej transportowana do odbiorcy.

W praktyce sprzedawca internetowy bardzo rzadko ma bezpośredni kontakt z urzędem celnym. Odprawy są realizowane elektronicznie, najczęściej przez agencje celne, firmy kurierskie lub operatorów logistycznych. To jednak nie oznacza, że odpowiedzialność za dane znika. Informacje wykorzystywane w zgłoszeniu celnym pochodzą z dokumentów handlowych przygotowanych przez sprzedawcę lub importera i to one są punktem wyjścia dla całej procedury.

Podczas odprawy celnej weryfikowanych jest kilka kluczowych elementów. Sprawdzany jest sam towar, czyli jego rzeczywisty charakter, przeznaczenie i zgodność z obowiązującymi przepisami. Analizowana jest również wartość towaru, która stanowi podstawę do naliczenia należności celnych i podatkowych w imporcie. Duże znaczenie ma kraj pochodzenia, ponieważ wpływa na stawki celne oraz ewentualne preferencje handlowe.

Szczególnie istotna jest klasyfikacja taryfowa, czyli przypisanie towaru do odpowiedniego kodu CN. Ten kod działa jak przełącznik, który decyduje o wysokości cła, obowiązkach dokumentacyjnych oraz o tym, czy dany produkt podlega dodatkowym ograniczeniom lub kontrolom. W e-commerce błędna klasyfikacja jest jedną z najczęstszych przyczyn opóźnień i korekt celnych, a jej skutki mogą pojawić się długo po zakończeniu samej odprawy.

Kiedy sprzedawca e-commerce musi stosować dokumenty celne

Nie każda sprzedaż zagraniczna w e-commerce oznacza konieczność stosowania dokumentów celnych. Kluczowe znaczenie ma to, czy towar przekracza granicę celną Unii Europejskiej. To rozróżnienie jest szczególnie ważne dla młodych przedsiębiorców, którzy często zaczynają od sprzedaży wewnątrz Europy, a dopiero później wychodzą na rynki trzecie.

Dokumenty celne są wymagane przy sprzedaży poza UE, czyli wtedy, gdy wysyłasz towar do klienta znajdującego się w kraju trzecim, takim jak Wielka Brytania, Stany Zjednoczone czy Szwajcaria. W takim przypadku mamy do czynienia z eksportem, który zawsze wiąże się z procedurą celną, niezależnie od wartości przesyłki czy tego, czy odbiorcą jest firma, czy osoba prywatna.

Obowiązek dokumentacyjny pojawia się również przy imporcie towarów spoza UE. Dotyczy to zarówno klasycznego sprowadzania towaru do własnego magazynu, jak i modeli opartych na dropshippingu. W każdym przypadku towar wjeżdżający na obszar celny UE musi zostać zgłoszony do odprawy celnej, a dokumenty celne są podstawą do naliczenia cła i podatku VAT.

W dropshippingu formalności celne są zwykle realizowane przez przewoźnika, agencję celną albo platformę sprzedażową. Nie zmienia to jednak faktu, że sprzedawca nadal odpowiada za poprawność danych handlowych, takich jak opis towaru, jego wartość, kod taryfowy czy kraj pochodzenia. Kluczowe znaczenie ma także to, kto występuje jako importer w dokumentach oraz jakie warunki dostawy zostały przyjęte.

Eksport towarów poza UE bywa postrzegany jako mniej skomplikowany niż import, ale również wymaga dokumentów celnych. Są one niezbędne nie tylko do legalnego wyprowadzenia towaru, lecz także do prawidłowego rozliczenia podatku VAT. Brak potwierdzenia wywozu może zablokować możliwość bezpiecznego zastosowania stawki VAT 0% albo przerzucić na sprzedawcę ciężar udowodnienia, że towar faktycznie opuścił Unię Europejską.

Inaczej wygląda sprzedaż wewnątrz UE. Jeżeli sprzedajesz towar z Polski do innego kraju członkowskiego, nie dochodzi do przekroczenia granicy celnej, dlatego dokumenty celne nie są wymagane. To jedna z podstawowych zasad funkcjonowania wspólnego rynku w ramach Unia Europejska. W takich transakcjach pojawiają się inne obowiązki, głównie podatkowe i sprawozdawcze, ale sama procedura celna nie ma zastosowania.

Próg 150 EUR i zasada de minimis

W kontekście e-commerce międzynarodowego często pojawia się pojęcie progu 150 EUR oraz zasady de minimis, które przez lata znacząco wpływały na opłacalność sprzedaży drobnych towarów i masowego importu niskowartościowych przesyłek.

Obecnie import przesyłek o wartości do 150 EUR jest zwolniony z należności celnych, choć nadal podlega opodatkowaniu VAT. Oznacza to, że przy imporcie takiego towaru nie nalicza się cła, ale obowiązek podatkowy pozostaje. To rozwiązanie było powszechnie wykorzystywane w e-commerce, zwłaszcza w modelach opartych na tanim imporcie spoza UE.

Ten stan prawny ulegnie jednak istotnej zmianie. Od 1 lipca 2026 roku Unia Europejska wprowadzi stałą opłatę celną w wysokości 3 euro dla przesyłek o wartości poniżej 150 EUR. W praktyce oznacza to likwidację dotychczasowego zwolnienia celnego dla niskowartościowych paczek w e-commerce. Rozwiązanie to jest przedstawiane jako element szerszej reformy systemu celnego i ma na celu zwiększenie kontroli nad masowym importem drobnych przesyłek oraz ograniczenie przewagi cenowej towarów spoza UE.

Dla sprzedawców e-commerce ta zmiana ma bardzo konkretne konsekwencje. Próg 150 EUR przestaje być neutralny kosztowo, a dokumenty celne stają się obowiązkowym elementem kalkulacji nawet przy najtańszych produktach. To oznacza konieczność ponownego przemyślenia marż, strategii cenowej oraz modeli logistycznych, zwłaszcza w biznesach opartych na dużej liczbie małych przesyłek.

Numer EORI – absolutna podstawa dla sprzedawcy e-commerce

Jeśli dokumenty celne są kręgosłupem sprzedaży międzynarodowej, to numer EORI jest jej numerem PESEL. Bez niego praktycznie nie istniejesz w systemach celnych i nie jesteś w stanie legalnie przeprowadzić większości komercyjnych operacji związanych z importem lub eksportem towarów. Dla wielu młodych przedsiębiorców prowadzących e-commerce to pierwszy „twardy” kontakt z administracją celną i jednocześnie jeden z najczęściej bagatelizowanych obowiązków na etapie planowania sprzedaży zagranicznej.

Numer EORI pojawia się niemal w każdej procedurze celnej, często w tle, automatycznie, ale jego brak potrafi całkowicie zablokować odprawę. Co istotne, nie jest to numer jednorazowy ani przypisany do konkretnej przesyłki. To stały identyfikator, który towarzyszy firmie przez cały okres prowadzenia działalności w obrocie towarowym z krajami trzecimi.

Czym jest numer EORI

EORI to skrót od Economic Operators Registration and Identification. Jest to unijny numer identyfikacyjny nadawany podmiotom gospodarczym oraz, w określonych sytuacjach, osobom fizycznym uczestniczącym w formalnym obrocie towarowym z krajami trzecimi. W praktyce numer ten pozwala administracji celnej jednoznacznie zidentyfikować uczestnika procedury celnej, niezależnie od państwa członkowskiego, w którym dokonywana jest odprawa.

Dla sprzedawcy e-commerce numer EORI pełni funkcję technicznego identyfikatora w systemach celnych. Jest wykorzystywany w zgłoszeniach importowych i eksportowych, w komunikacji z agencjami celnymi oraz firmami kurierskimi, a także w elektronicznych systemach administracji. Dzięki EORI urząd celny wie, kto odpowiada za daną przesyłkę, kto deklaruje jej wartość oraz kto ponosi odpowiedzialność za prawidłowość danych zawartych w zgłoszeniu.

Numer EORI dotyczy przede wszystkim przedsiębiorców prowadzących działalność gospodarczą. Jeśli prowadzisz sklep internetowy jako firma i sprzedajesz lub importujesz towary spoza UE, EORI jest dla Ciebie obowiązkowy. Osoby fizyczne nieprowadzące działalności mogą otrzymać numer EORI w specyficznych, incydentalnych przypadkach, ale w realiach e-commerce jest to marginalne i rzadko spotykane.

Warto również podkreślić, że numer EORI obowiązuje w całej Unia Europejska. Oznacza to, że numer uzyskany w Polsce może być używany przy odprawach celnych realizowanych w innych państwach członkowskich, bez konieczności dodatkowej rejestracji.

Kiedy numer EORI jest wymagany

Numer EORI jest wymagany zawsze wtedy, gdy występujesz jako strona w procedurze celnej. W praktyce oznacza to, że jeśli działasz jako importer lub eksporter towarów poza UE, numer EORI staje się niezbędny. Skala działalności nie ma tu żadnego znaczenia. Nie ma znaczenia, czy wysyłasz jedną paczkę w miesiącu, czy kilkaset dziennie. Liczy się sam fakt udziału w obrocie towarowym z krajami trzecimi.

W przypadku importu numer EORI identyfikuje importera, czyli podmiot, na którego rzecz towar zostaje dopuszczony do obrotu na terenie UE. To importer odpowiada za zapłatę należności celnych i podatku VAT oraz za poprawność zgłoszenia. W modelu klasycznego e-commerce, gdzie sprowadzasz towar do własnego magazynu, to najczęściej właśnie Twoja firma występuje jako importer, a numer EORI pojawia się w dokumentach celnych.

Przy eksporcie numer EORI służy do identyfikacji eksportera, czyli podmiotu wyprowadzającego towar poza obszar celny UE. Jest on niezbędny do złożenia zgłoszenia wywozowego oraz do uzyskania formalnego potwierdzenia, że towar opuścił Unię. Z punktu widzenia e-commerce ma to kluczowe znaczenie podatkowe, ponieważ bez odpowiedniego dowodu wywozu zastosowanie stawki VAT 0% może być zakwestionowane lub wymagać dodatkowego udowodnienia w razie kontroli.

Numer EORI jest również wymagany przy współpracy z agencją celną lub firmą kurierską. Nawet jeśli nie zajmujesz się odprawą samodzielnie i korzystasz z pośrednika, systemy celne muszą wiedzieć, kto jest faktycznym uczestnikiem obrotu. Agencja lub kurier działają w Twoim imieniu, ale nie „zastępują” Twojego numeru EORI. Jego brak bardzo często wychodzi dopiero na etapie odprawy, kiedy przesyłka jest już w drodze i pojawiają się opóźnienia.

W modelach takich jak dropshipping sytuacja bywa bardziej złożona, ale zasada pozostaje ta sama. Formalności celne są zwykle realizowane przez przewoźnika, agenta lub platformę sprzedażową, jednak odpowiedzialność za dane handlowe oraz za to, kto występuje jako importer lub eksporter, nadal pozostaje po stronie sprzedawcy. W praktyce zależy to od konstrukcji transakcji, warunków dostawy oraz przyjętego modelu sprzedaży.

Jak uzyskać numer EORI

Uzyskanie numeru EORI w Polsce odbywa się w pełni elektronicznie i jest stosunkowo proste, o ile zostanie przeprowadzone z wyprzedzeniem. Rejestracja odbywa się za pośrednictwem platformy PUESC, czyli Portalu Usług Elektronicznych Skarbowo-Celnych, który stanowi centralny system obsługi spraw celnych.

Proces polega na założeniu konta na platformie i złożeniu wniosku o nadanie numeru EORI. Dla przedsiębiorców numer ten jest powiązany z numerem NIP i w praktyce ma postać prefiksu kraju oraz NIP-u, czyli najczęściej formę PL + NIP. Cała procedura odbywa się online i nie wymaga wizyty w urzędzie.

Czas nadania numeru EORI zwykle wynosi od jednego do kilku dni roboczych, o ile wniosek został wypełniony poprawnie. Samo nadanie numeru jest bezpłatne, co czyni tę formalność jedną z najmniej obciążających kosztowo w całym procesie wejścia w sprzedaż międzynarodową.

Najczęstsze problemy związane z EORI wynikają z momentu, w którym przedsiębiorcy próbują go uzyskać. Bardzo często wniosek składany jest dopiero wtedy, gdy przesyłka jest już w drodze i trafia do odprawy celnej. Wtedy nawet kilkudniowe opóźnienie staje się realnym problemem operacyjnym. Inne częste błędy to niezgodność danych firmy z rejestrami, brak pełnomocnictwa dla osoby składającej wniosek albo przekonanie, że numer EORI „załatwi się sam” w ramach usługi kurierskiej.

Z perspektywy e-commerce numer EORI warto traktować jak element podstawowej infrastruktury biznesowej. Najlepszym momentem na jego uzyskanie jest etap planowania sprzedaży zagranicznej, a nie realizacji pierwszego zamówienia. Dzięki temu w momencie, gdy pojawi się pierwsza przesyłka spoza UE lub pierwszy klient z kraju trzeciego, formalności nie będą blokować dalszego rozwoju sklepu.

Najważniejsze pojęcia celne, które musi znać sprzedawca e-commerce

Sprzedaż międzynarodowa bardzo szybko konfrontuje sprzedawcę e-commerce z pojęciami, które na pierwszy rzut oka wydają się techniczne i oderwane od codziennego prowadzenia sklepu. Kod CN, VAT importowy, Incoterms czy IE-599 pojawiają się jednak nieprzypadkowo. To właśnie one decydują o kosztach, odpowiedzialności i bezpieczeństwie transakcji realizowanych poza Unią Europejską.

Zrozumienie tych terminów nie jest domeną prawników ani agencji celnych. Dla właściciela sklepu internetowego to element świadomego zarządzania ryzykiem i marżą. Im lepiej znasz te pojęcia, tym mniej niespodzianek czeka Cię na etapie odprawy, rozliczeń podatkowych i kontroli.

Kod CN i kod HS

Kod CN to ośmiocyfrowy kod klasyfikacyjny stosowany w Unii Europejskiej do identyfikacji towarów w obrocie międzynarodowym. Jego pierwsze sześć cyfr stanowi kod HS, czyli międzynarodowy system klasyfikacji towarów administrowany przez Światową Organizację Celną. HS jest wspólną bazą, na której opierają się krajowe i regionalne systemy taryfowe na całym świecie.

Dwie ostatnie cyfry kodu CN są specyficzne dla UE i służą doprecyzowaniu klasyfikacji na potrzeby wspólnej taryfy celnej. W praktyce kod CN jest dalej rozwijany w systemie TARIC, który uwzględnia dodatkowe środki, takie jak cła antydumpingowe, zawieszenia celne czy preferencje handlowe wynikające z umów międzynarodowych.

Dla sprzedawcy e-commerce kod CN jest jednym z najważniejszych elementów dokumentów celnych. To on decyduje o stawce cła, o tym, czy dany towar podlega ograniczeniom lub zakazom, a także czy wymagane są dodatkowe dokumenty, certyfikaty lub zgłoszenia. Błędna klasyfikacja może prowadzić do korekt należności, opóźnień w odprawie, a w skrajnych przypadkach do sankcji finansowych.

W praktyce odpowiedzialność za prawidłowy kod CN spoczywa na importerze lub eksporterze, nawet jeśli korzysta on z usług agencji celnej. Kopiowanie kodów od dostawców bez weryfikacji to jeden z najczęstszych błędów w e-commerce międzynarodowym.

PUESC

PUESC, czyli Portal Usług Elektronicznych Skarbowo-Celnych, to centralna platforma elektroniczna obsługująca sprawy celne i skarbowe w Polsce. Za jej pośrednictwem przedsiębiorcy rejestrują się do systemów celnych, składają wnioski, zarządzają pełnomocnictwami oraz odbierają komunikaty administracyjne.

W praktyce zgłoszenia celne składane są w wyspecjalizowanych systemach celnych, do których PUESC zapewnia dostęp i uwierzytelnienie użytkowników. Dla sprzedawcy e-commerce oznacza to jedno główne zaplecze administracyjne, przez które „przechodzi” jego obrót z krajami trzecimi.

Nawet jeśli wszystkie formalności realizuje w Twoim imieniu agencja celna lub firma kurierska, Twoje dane są przetwarzane właśnie w tym środowisku. Brak aktywnego konta, nieaktualne dane albo nieprawidłowe pełnomocnictwa potrafią skutecznie zablokować odprawę, niezależnie od tego, jak dobrze przygotowane są dokumenty handlowe.

VAT importowy i eksportowy

VAT w handlu międzynarodowym jest ściśle powiązany z procedurami celnymi i działa inaczej niż w sprzedaży krajowej. Przy imporcie towarów spoza UE VAT jest co do zasady należny w momencie dopuszczenia towaru do obrotu i naliczany od wartości celnej, powiększonej o należne cło oraz koszty transportu do granicy UE.

Z perspektywy e-commerce VAT importowy ma duże znaczenie dla płynności finansowej. Nawet jeśli podatek będzie później podlegał odliczeniu, trzeba uwzględnić go w planowaniu cash flow. Jednocześnie warto pamiętać, że w wielu przypadkach możliwe jest rozliczenie VAT importowego w deklaracji podatkowej, co pozwala uniknąć jego fizycznej zapłaty na etapie odprawy.

Eksport towarów poza UE może korzystać ze stawki VAT 0%, ale tylko wtedy, gdy sprzedawca jest w stanie wykazać, że towar faktycznie opuścił obszar celny Unii Europejskiej. Tu kluczową rolę odgrywają dokumenty celne i potwierdzenia wywozu. Bez nich zastosowanie stawki 0% może zostać zakwestionowane, co oznacza ryzyko dodatkowych zobowiązań podatkowych.

Incoterms

Incoterms to międzynarodowe reguły handlowe określające warunki dostawy towarów pomiędzy sprzedawcą a kupującym. Regulują one podział kosztów, ryzyka oraz obowiązków związanych z transportem, ubezpieczeniem i formalnościami.

W e-commerce, zwłaszcza w sprzedaży B2B i w modelach dropshippingowych, Incoterms mają bardzo praktyczne znaczenie. Wpływają na to, kto organizuje transport, kto ponosi koszty odprawy oraz na jakim etapie ryzyko przechodzi na drugą stronę transakcji. W praktyce Incoterms silnie wpływają na to, kto występuje jako importer lub eksporter, choć ostatecznie decyduje konstrukcja transakcji i sposób zgłoszenia celnego.

Błędnie dobrane warunki dostawy mogą sprawić, że sprzedawca nieświadomie przejmie obowiązki celne lub podatkowe, których nie uwzględnił w kalkulacji ceny. Dlatego Incoterms, choć nie są dokumentem celnym, mają bezpośredni wpływ na przebieg procedur celnych.

Dokument IE-599

IE-599 to oznaczenie komunikatu elektronicznego potwierdzającego wywóz towaru poza obszar celny Unii Europejskiej. Jest to standardowy i najczęściej akceptowany dowód wywozu w eksporcie, generowany w systemach celnych po zakończeniu procedury wywozu.

Dla sprzedawcy e-commerce IE-599 ma kluczowe znaczenie podatkowe, ponieważ stanowi podstawowy dowód uprawniający do zastosowania stawki VAT 0% przy eksporcie. Choć przepisy dopuszczają także inne dowody wywozu w określonych sytuacjach, komunikat IE-599 pozostaje najbezpieczniejszym i najbardziej jednoznacznym rozwiązaniem.

W praktyce dokument ten często trafia do agencji celnej lub przewoźnika, dlatego warto zadbać o to, aby mieć do niego dostęp i archiwizować go na potrzeby ewentualnej kontroli.

CBAM

CBAM, czyli mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO₂, to narzędzie polityki klimatycznej UE obejmujące wybrane grupy towarów, takie jak stal, aluminium, cement czy nawozy. Jego celem jest wyrównanie kosztów emisji pomiędzy producentami unijnymi i zagranicznymi.

Obecnie CBAM ma charakter głównie sprawozdawczy i polega na raportowaniu danych dotyczących emisji. Od 2026 roku mechanizm ten zacznie jednak wiązać się z realnym kosztem w postaci obowiązku nabywania certyfikatów CBAM.

Dla większości sprzedawców e-commerce CBAM ma dziś znaczenie pośrednie, ale może wpływać na ceny importowanych towarów i stabilność łańcuchów dostaw. Warto znać to pojęcie, ponieważ pokazuje kierunek, w jakim zmierza regulacja handlu międzynarodowego w UE.

SENT

SENT to krajowy system monitorowania przewozu towarów wrażliwych, funkcjonujący pod nadzorem Krajowa Administracja Skarbowa. Nie jest to system celny, lecz narzędzie kontroli transportu określonych grup towarów na terytorium Polski.

Dla sprzedawcy e-commerce SENT ma znaczenie wtedy, gdy importuje lub przewozi towary objęte obowiązkiem zgłoszenia. Brak rejestracji przewozu w systemie może skutkować bardzo wysokimi karami, niezależnie od tego, czy sama odprawa celna została przeprowadzona prawidłowo.

SENT pokazuje, że obowiązki sprzedawcy w handlu międzynarodowym nie kończą się na granicy celnej. Coraz częściej obejmują one również krajowe systemy monitorowania i raportowania, które trzeba uwzględnić w planowaniu logistyki.

Wymagane dokumenty celne w e-commerce – pełna lista

Dokumenty celne to najbardziej operacyjny element sprzedaży międzynarodowej. To one faktycznie decydują o tym, czy towar przejdzie odprawę sprawnie, czy zostanie zatrzymany do wyjaśnień. Dla sprzedawcy e-commerce kluczowe jest zrozumienie, że dokumenty te nie są abstrakcyjną biurokracją. Zawsze odnoszą się do realnej transakcji, realnego towaru i realnej odpowiedzialności finansowej.

W praktyce każdy błąd w dokumentach celnych bardzo szybko przekłada się na opóźnienia, dodatkowe koszty albo ryzyko podatkowe. Dlatego warto wiedzieć, które dokumenty są absolutnie podstawowe, a które pojawiają się tylko w określonych sytuacjach, ale mają krytyczne znaczenie.

Dokumenty wymagane zawsze

Faktura handlowa jest podstawowym dokumentem wykorzystywanym w odprawie celnej zarówno przy imporcie, jak i eksporcie. To na jej podstawie urząd celny ustala, czym jest towar, jaka jest jego wartość oraz jakie należności powinny zostać naliczone. Z punktu widzenia cła nie musi to być faktura VAT w rozumieniu przepisów podatkowych. Kluczowe jest spełnienie wymogów informacyjnych, a nie forma księgowa dokumentu.

Faktura handlowa powinna jednoznacznie identyfikować sprzedawcę i kupującego, zawierać dokładny opis towaru, ilość, cenę jednostkową, wartość całkowitą, walutę, warunki dostawy oraz kraj pochodzenia. W e-commerce bardzo częstym błędem są opisy marketingowe, które dobrze wyglądają w sklepie internetowym, ale nie pozwalają na prawidłową klasyfikację celną. Dla urzędu liczy się precyzja i jednoznaczność, a nie język sprzedażowy.

Lista pakunkowa, czyli packing list, jest jednym z najczęściej wymaganych dokumentów w odprawie celnej, choć nie w każdej sytuacji jest formalnie obligatoryjna. Zawiera informacje o liczbie paczek, wadze brutto i netto, wymiarach oraz sposobie zapakowania towaru. W e-commerce ma szczególne znaczenie przy przesyłkach wielopaczkowych, większych partiach towaru oraz w sytuacjach kontroli fizycznej. Niespójności pomiędzy fakturą handlową a listą pakunkową bardzo często prowadzą do dodatkowych pytań ze strony organów celnych.

Dokument transportowy potwierdza przewóz towaru i jego trasę. W zależności od środka transportu może to być list przewozowy, lotniczy list przewozowy albo dokument morski. W e-commerce dokument ten zazwyczaj generuje przewoźnik, ale jego znaczenie jest istotne nie tylko dla logistyki, lecz także dla procedur celnych. Przy eksporcie dokument transportowy często pełni rolę pomocniczego dowodu wywozu, choć sam w sobie nie zawsze wystarcza do celów podatkowych.

Zgłoszenie celne jest formalnym objęciem towaru procedurą importu lub eksportu. W e-commerce najczęściej składane jest elektronicznie przez agencję celną lub firmę kurierską. Choć sprzedawca rzadko wypełnia je samodzielnie, odpowiada za dane, które do niego trafiają. Każdy błąd na fakturze lub w opisie towaru automatycznie przenosi się do zgłoszenia i może skutkować korektami albo kontrolą.

Upoważnienie dla agencji celnej pozwala pośrednikowi działać w imieniu sprzedawcy lub importera przed organami celnymi. Może mieć charakter bezpośredni lub pośredni i coraz częściej składane jest elektronicznie, na przykład przez systemy administracji. Brak prawidłowego upoważnienia potrafi całkowicie zablokować odprawę, nawet jeśli pozostałe dokumenty są poprawne.

Dokumenty wymagane w określonych przypadkach

Świadectwo pochodzenia jest wymagane wtedy, gdy kraj pochodzenia towaru ma znaczenie dla zastosowania preferencyjnych stawek celnych lub środków ochronnych. W wielu przypadkach zamiast klasycznego świadectwa stosuje się deklarację pochodzenia umieszczoną na fakturze, co wynika z umów handlowych zawartych przez UE. Brak dokumentu potwierdzającego pochodzenie nie zawsze blokuje odprawę, ale często oznacza wyższe cło.

Dokumenty jakościowe i certyfikaty są wymagane przy towarach objętych dodatkowymi regulacjami, takich jak elektronika, zabawki, kosmetyki oraz wybrane grupy odzieży podlegające szczególnym wymogom. W wielu przypadkach nie są one weryfikowane wyłącznie na granicy, lecz w kontekście dopuszczenia produktu do obrotu. W e-commerce brak wymaganych certyfikatów może skutkować zatrzymaniem towaru, zakazem sprzedaży albo koniecznością jego wycofania.

Dokumenty sanitarne i techniczne dotyczą towarów takich jak żywność, suplementy diety, produkty pochodzenia zwierzęcego czy chemia. Ich celem jest potwierdzenie spełnienia norm sanitarnych i bezpieczeństwa. Dla sprzedawców e-commerce kluczowe jest to, że dokumenty te muszą być przygotowane przed importem. Próba „dorobienia” ich po przyjeździe towaru bardzo często kończy się problemami.

Dokumenty eksportowe potwierdzające możliwość zastosowania stawki VAT 0% są wymagane wyłącznie przy eksporcie poza UE. Najczęściej jest to komunikat IE-599, choć w określonych sytuacjach mogą istnieć także inne dowody pomocnicze. Ich rolą jest jednoznaczne potwierdzenie, że towar faktycznie opuścił obszar celny Unii. Bez takiego dowodu rozliczenie VAT staje się ryzykowne i może zostać zakwestionowane.

Import a eksport – jak różni się rola dokumentów

Choć przy imporcie i eksporcie pojawia się wiele tych samych dokumentów, ich znaczenie bywa inne. Przy imporcie dokumenty celne służą przede wszystkim do ustalenia należności finansowych. Kluczowe są wartość towaru, klasyfikacja i zgodność z regulacjami. Błędy na tym etapie niemal zawsze przekładają się na pieniądze.

Przy eksporcie dokumenty pełnią głównie funkcję dowodową. To one potwierdzają, że towar faktycznie opuścił Unię Europejską i że sprzedawca ma prawo zastosować określone zasady podatkowe. Problemy rzadziej dotyczą cła, a częściej rozliczeń VAT i kontroli następczych.

Dla sprzedawcy e-commerce najważniejsze jest traktowanie dokumentów celnych jako jednego, spójnego systemu. Wszystkie odnoszą się do tych samych danych i wzajemnie się weryfikują. Jeśli w jednym miejscu pojawi się błąd, bardzo szybko ujawni się on w całym procesie. Dlatego kompletowanie dokumentów warto traktować nie jako formalność, lecz jako element kontroli jakości sprzedaży międzynarodowej.

Procedura celna krok po kroku dla sprzedawcy e-commerce

Procedura celna w e-commerce nie jest jednorazowym zdarzeniem, ale powtarzalnym procesem, który zaczyna się na etapie przygotowania oferty, a kończy dopiero na prawidłowym rozliczeniu podatków i archiwizacji dokumentów. Dla wielu sprzedawców to właśnie brak zrozumienia kolejnych kroków powoduje chaos i poczucie utraty kontroli. W praktyce jednak, gdy raz uporządkujesz ten proces, odprawa celna przestaje być barierą, a staje się przewidywalnym elementem operacyjnym.

Poniżej przechodzimy przez procedurę celną krok po kroku, osobno dla eksportu i importu, a na końcu uwzględniamy specyfikę sprzedaży przez platformy marketplace.

Eksport towarów poza UE

Eksport w e-commerce jest zazwyczaj prostszy operacyjnie niż import, ponieważ co do zasady nie wiąże się z należnościami przywozowymi, takimi jak cło czy VAT importowy. Nie oznacza to jednak, że jest całkowicie pozbawiony formalnych wymogów. W określonych przypadkach eksport może podlegać ograniczeniom, obowiązkom licencyjnym lub sankcjom, na przykład przy towarach podwójnego zastosowania, dobrach kultury czy w handlu z wybranymi krajami trzecimi.

Proces eksportu zaczyna się od przygotowania dokumentów handlowych. Faktura handlowa powinna jednoznacznie identyfikować strony transakcji, towar, jego ilość i wartość, a także warunki dostawy. Na tym etapie ustala się również klasyfikację towaru oraz dane, które później trafią do zgłoszenia celnego. To moment, w którym sprzedawca ma największy wpływ na poprawność całej procedury.

Następnie składane jest elektroniczne zgłoszenie wywozu. W e-commerce najczęściej realizuje je agencja celna lub firma kurierska, działając na podstawie upoważnienia. Zgłoszenie opiera się w całości na danych dostarczonych przez sprzedawcę, dlatego wszelkie błędy w dokumentach handlowych automatycznie przenoszą się do systemów celnych.

Kluczowym etapem eksportu jest uzyskanie potwierdzenia, że towar faktycznie opuścił obszar celny Unii Europejskiej. W praktyce jest to elektroniczne potwierdzenie wywozu, potocznie określane jako „IE-599”, a w nowszej nomenklaturze systemowej funkcjonujące często jako komunikat CC599C. Dokument ten stanowi podstawowy i najbezpieczniejszy dowód, że procedura eksportowa została zakończona prawidłowo.

Dopiero posiadanie takiego potwierdzenia pozwala bezpiecznie zastosować stawkę VAT 0% przy eksporcie. Brak dowodu wywozu nie przekreśla automatycznie prawa do zastosowania 0% VAT, ale znacząco zwiększa ciężar dowodu po stronie sprzedawcy w razie kontroli. W e-commerce, gdzie wysyłki są masowe i powtarzalne, brak systemowego podejścia do archiwizacji potwierdzeń eksportu jest jednym z częstszych problemów ujawniających się dopiero po czasie.

Import towarów spoza UE

Import towarów spoza UE jest bardziej wymagający, ponieważ wiąże się z realnymi kosztami oraz większą liczbą decyzji po stronie sprzedawcy. Pierwszym krokiem jest prawidłowa klasyfikacja towaru, czyli przypisanie mu odpowiedniego kodu CN. To właśnie ten etap decyduje o stawce cła, ewentualnych ograniczeniach oraz wymaganych dokumentach dodatkowych.

Na podstawie klasyfikacji oraz wartości towaru obliczane są należności celne i VAT importowy. Wartość celna nie jest równa wyłącznie cenie zakupu. W uproszczeniu obejmuje ona także koszty transportu i ubezpieczenia do miejsca wprowadzenia towaru na obszar celny UE, natomiast koszty poniesione już po wejściu towaru do UE co do zasady nie zwiększają wartości celnej. To jeden z obszarów, w którym początkujący sprzedawcy e-commerce najczęściej popełniają błędy w kalkulacji marży.

W praktyce zgłoszenie importowe składane jest przez firmę kurierską lub agencję celną, która komunikuje się z urzędem i informuje o wysokości należności. Warto jednak pamiętać, że pośrednik działa na podstawie danych przekazanych przez sprzedawcę. Odpowiedzialność za opis towaru, jego wartość, klasyfikację i kraj pochodzenia pozostaje po stronie importera, nawet jeśli nie uczestniczy on bezpośrednio w odprawie.

Import często wiąże się również z dodatkowymi opłatami, które nie zawsze są oczywiste na etapie zamawiania towaru u dostawcy. Poza cłem i VAT-em mogą pojawić się opłaty manipulacyjne, koszty obsługi celnej, magazynowania czy kontroli. W e-commerce, gdzie marże bywają niskie, nieuwzględnienie tych elementów potrafi całkowicie zmienić opłacalność danego produktu.

E-commerce i platformy sprzedażowe

Sprzedaż przez platformy marketplace wprowadza do procedur celnych dodatkową warstwę organizacyjną. Platformy takie jak Allegro czy Amazon oferują rozwiązania, które upraszczają sprzedaż międzynarodową, ale nie eliminują obowiązków celnych i podatkowych.

W modelach marketplace część obowiązków, zwłaszcza związanych z VAT, może być przejęta przez platformę. Przykładem jest system IOSS, który dotyczy sprzedaży B2C towarów importowanych w przesyłkach o wartości do 150 EUR i pozwala rozliczyć VAT już na etapie sprzedaży. Kluczowe jest jednak to, że IOSS dotyczy sposobu rozliczenia podatku, a nie samej odprawy celnej.

Od 1 lipca 2021 roku wszystkie towary wprowadzane na obszar celny UE podlegają obowiązkowi zgłoszenia importowego, niezależnie od ich wartości. Nawet jeśli VAT jest rozliczany w systemie IOSS, formalności celne nadal muszą zostać dopełnione, zwykle przez przewoźnika lub platformę.

Najważniejsze z perspektywy sprzedawcy jest to, że nawet jeśli marketplace przejmuje część obowiązków podatkowych lub technicznych, odpowiedzialność za dane dotyczące towaru pozostaje po stronie sprzedawcy. Opis produktu, deklarowana wartość, klasyfikacja taryfowa i kraj pochodzenia muszą być zgodne z rzeczywistością. W razie kontroli to właśnie te elementy są analizowane, niezależnie od tego, kto fizycznie złożył zgłoszenie.

Dla sprzedawcy e-commerce korzystającego z marketplace’ów procedura celna staje się więc procesem częściowo ukrytym w tle, ale jej skutki są bardzo realne. Zrozumienie, gdzie kończy się automatyzacja platformy, a zaczyna odpowiedzialność sprzedawcy, jest kluczowe dla bezpiecznego skalowania sprzedaży międzynarodowej.

Zmiany w przepisach celnych od 2026 roku – co musi wiedzieć e-commerce

Rok 2026 będzie dla e-commerce momentem wyraźnego zwrotu regulacyjnego. Zmiany w przepisach celnych nie mają charakteru technicznej korekty, lecz wpływają bezpośrednio na koszty, procesy i opłacalność sprzedaży międzynarodowej. Szczególnie mocno odczują je modele oparte na masowym imporcie niskowartościowych przesyłek oraz sprzedaży transgranicznej B2C.

Kierunek tych zmian jest spójny z długofalową strategią Unia Europejska, której celem jest uszczelnienie systemu celno-podatkowego, lepsza kontrola przepływu towarów oraz wyrównanie warunków konkurencji pomiędzy sprzedawcami z UE i spoza niej. Rok 2026 jest momentem, w którym te założenia zaczynają przekładać się na bardzo konkretne obowiązki i koszty po stronie e-commerce.

Koniec zwolnienia de minimis

Jedną z najbardziej odczuwalnych zmian będzie odejście od dotychczasowego modelu zwolnienia z cła dla przesyłek o niskiej wartości. Do tej pory towary importowane w przesyłkach do 150 EUR korzystały ze zwolnienia celnego, co stanowiło fundament wielu modeli sprzedaży opartych na tanim imporcie, zwłaszcza w segmencie B2C.

Od 1 lipca 2026 r. UE planuje wprowadzenie stałego cła w wysokości 3 euro na towary w przesyłkach o wartości poniżej 150 EUR, w szczególności w strumieniach e-commerce powiązanych z systemem IOSS. Ten segment obejmuje zdecydowaną większość importu B2C do UE. W praktyce oznacza to odejście od modelu, w którym masowe przesyłki niskiej wartości były zasadniczo bezcłowe.

Nie oznacza to jednak, że absolutnie każda paczka poniżej 150 EUR automatycznie zostanie objęta nową opłatą w każdym możliwym scenariuszu. Z punktu widzenia e-commerce kluczowe jest to, że masowy import drobnicy, zwłaszcza w modelach opartych na IOSS i sprzedaży bezpośredniej do konsumentów, systemowo przestanie korzystać ze zwolnienia celnego. To właśnie ten obszar odpowiada za największą część wolumenu przesyłek.

Skutki tej zmiany będą szczególnie widoczne w imporcie z Azji. Stałe cło, nawet relatywnie niskie, przy dużej liczbie paczek staje się istotnym kosztem operacyjnym. Dodatkowo należy liczyć się z kosztami obsługi administracyjnej po stronie przewoźników, które już dziś bywają naliczane niezależnie od należności celnych. W debacie publicznej pojawiały się również propozycje dodatkowych opłat handlingowych, co pokazuje, że całkowity koszt obsługi takich przesyłek może jeszcze wzrosnąć.

Dla wielu sklepów internetowych oznacza to konieczność ponownego przeliczenia marż, zmiany polityki cenowej albo ograniczenia oferty produktów o bardzo niskiej wartości jednostkowej. Modele biznesowe, które działały głównie dzięki efektowi skali i niskim kosztom jednostkowym, staną się znacznie mniej odporne na wzrost kosztów regulacyjnych.

Nowe obowiązki regulacyjne

Zmiany od 2026 roku nie kończą się na kwestii cła. Równolegle rozwijają się nowe obowiązki regulacyjne, które wpływają na dokumentację, raportowanie i planowanie łańcuchów dostaw.

Jednym z kluczowych elementów jest CBAM, czyli mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO₂. Do końca 2025 r. CBAM funkcjonuje w fazie przejściowej i ma charakter sprawozdawczy. Od 2026 r. mechanizm wchodzi w reżim definitywny, co oznacza utrzymanie obowiązków raportowych oraz przejście w stronę fazy kosztowej poprzez certyfikaty CBAM. W zależności od ostatecznych rozwiązań wykonawczych część obowiązków finansowych może być rozliczana z przesunięciem, na przykład w 2027 r. za emisje związane z importem w 2026 r.

Dodatkowo od 1 stycznia 2026 r. import towarów objętych CBAM ma wymagać posiadania statusu tzw. upoważnionego zgłaszającego CBAM. Dla e-commerce oznacza to, że nawet jeśli sam sklep nie importuje bezpośrednio surowców objętych mechanizmem, koszty i formalności mogą zostać przeniesione na dalsze etapy łańcucha dostaw i ostatecznie wpłynąć na ceny zakupu.

Rok 2026 przynosi również kolejną aktualizację nomenklatury CN. Nowa wersja CN obowiązuje od 1 stycznia 2026 r. i od tego dnia musi być stosowana w zgłoszeniach celnych, systemach księgowych oraz katalogach produktowych. Brak aktualizacji kodów CN może oznaczać nieprawidłowe stawki cła, nowe obowiązki dokumentacyjne albo ryzyko zakwestionowania zgłoszeń. W e-commerce, gdzie te same produkty są sprzedawane masowo, jeden błąd w kodzie potrafi powielić się setki razy.

Istotne pozostaje także monitorowanie zmian w systemie SENT. Jest to krajowy system monitorowania przewozu wybranych towarów wrażliwych, funkcjonujący niezależnie od prawa unijnego. Zakres towarów objętych SENT wynika z przepisów krajowych i może się zmieniać wraz z nowelizacjami ustaw i rozporządzeń. Dla sprzedawców e-commerce oznacza to konieczność równoległego śledzenia zmian unijnych i krajowych, zwłaszcza przy imporcie lub dystrybucji określonych grup towarów.

Jak przygotować e-commerce na zmiany

Największym błędem, jaki może popełnić sprzedawca e-commerce, jest traktowanie 2026 roku jako odległej perspektywy. Zmiany, które nadchodzą, wymagają nie tylko aktualizacji dokumentów, ale często przeprojektowania procesów i modeli kosztowych.

Pierwszym krokiem powinien być audyt dokumentów celnych i danych produktowych. Warto sprawdzić, czy opisy towarów są spójne, kody CN aktualne, a archiwizacja dokumentów importowych i eksportowych działa w sposób uporządkowany. To także dobry moment, aby zidentyfikować produkty najbardziej wrażliwe na wzrost kosztów regulacyjnych.

Kolejnym elementem jest przegląd strategii sourcingu. Dla części sklepów coraz bardziej uzasadnione ekonomicznie może stać się korzystanie z dostawców z UE, skracanie łańcuchów dostaw lub zmiana modelu logistycznego. Nie zawsze oznacza to rezygnację z importu spoza UE, ale coraz częściej wymaga dywersyfikacji źródeł i większej elastyczności operacyjnej.

Trzecim obszarem jest automatyzacja odpraw i pracy z dokumentami. Przy rosnącej liczbie obowiązków ręczne zarządzanie dokumentacją szybko staje się wąskim gardłem. Integracje systemów e-commerce z narzędziami logistycznymi, wsparcie agencji celnych oraz jasno zdefiniowane procedury wewnętrzne pozwalają ograniczyć ryzyko błędów i lepiej kontrolować koszty.

Zmiany od 2026 roku nie oznaczają końca sprzedaży międzynarodowej. Oznaczają natomiast koniec epoki, w której handel transgraniczny mógł ignorować koszty regulacyjne przy niskich wartościach przesyłek. Dla e-commerce, które przygotuje się odpowiednio wcześnie, nowy krajobraz może stać się nie zagrożeniem, lecz przewagą konkurencyjną opartą na porządku, przewidywalności i skalowalnych procesach.

Najczęstsze błędy w dokumentach celnych e-commerce

W e-commerce międzynarodowym problemy z dokumentami celnymi rzadko wynikają z jednego, odosobnionego błędu. Znacznie częściej pojawiają się kaskadowo. Jeden nieprecyzyjny opis pociąga za sobą zły kod CN, ten wpływa na wartość celną, a całość kończy się kontrolą lub korektą po kilku miesiącach. Dlatego warto patrzeć na dokumenty celne jako na spójny system, a nie zbiór niezależnych formularzy.

Błędny kod CN

Nieprawidłowy kod CN to najczęstszy i jednocześnie najbardziej kosztowny błąd popełniany przez sprzedawców e-commerce. Zwykle wynika z uproszczeń, kopiowania klasyfikacji od dostawcy albo stosowania jednego kodu dla wielu wariantów produktu, które różnią się materiałem, składem lub funkcją.

Problem polega na tym, że kod CN nie służy wyłącznie do ustalenia stawki cła. Decyduje również o tym, czy dany towar podlega dodatkowym obowiązkom, ograniczeniom albo kontrolom. Błąd w klasyfikacji może skutkować dopłatą cła, korektą VAT, a w skrajnych przypadkach także sankcjami finansowymi. Co istotne, organ celny może zakwestionować klasyfikację nawet kilka lat po imporcie, w ramach kontroli następczej. W e-commerce, gdzie te same produkty są sprzedawane masowo, ryzyko to mnoży się wraz ze skalą.

Niepełna lub nieprecyzyjna faktura handlowa

Bardzo częstym błędem jest traktowanie faktury handlowej wyłącznie jako dokumentu sprzedażowego. W efekcie zawiera ona informacje wystarczające dla klienta, ale niewystarczające dla organów celnych. Brakuje dokładnego opisu towaru, kraju pochodzenia, warunków dostawy albo jasnego rozbicia wartości.

Dla urzędu celnego faktura handlowa jest podstawowym dokumentem opisującym transakcję. Jeśli dane są nieprecyzyjne lub niespójne, odprawa zostaje wstrzymana do wyjaśnień. Dla organów celnych kluczowa jest spójność danych pomiędzy fakturą, listą pakunkową i zgłoszeniem celnym. Rozbieżności pomiędzy tymi dokumentami niemal zawsze prowadzą do kontroli, a w e-commerce oznaczają opóźnienia, reklamacje i problemy z obsługą klienta.

Brak numeru EORI

Brak numeru EORI to błąd, który najczęściej wychodzi na jaw w najgorszym możliwym momencie, czyli wtedy, gdy przesyłka jest już fizycznie na granicy lub w magazynie celnym. Sprzedawca zakłada, że formalności zostaną załatwione przez kuriera albo że numer EORI nie jest potrzebny przy niewielkiej skali działalności.

W praktyce numer EORI musi być nadany przed złożeniem zgłoszenia celnego i nie da się go „dopisać wstecz”. Jego brak skutkuje blokadą odprawy, naliczaniem kosztów magazynowania i presją czasu. W e-commerce to jeden z tych błędów, które nie są widoczne na etapie sprzedaży, ale bardzo szybko przekładają się na realne koszty i chaos operacyjny.

Nieprawidłowa wartość celna

Błędy w ustaleniu wartości celnej należą do najbardziej ryzykownych, ponieważ bezpośrednio wpływają na wysokość należności celnych i VAT importowego. Najczęstszym problemem jest utożsamianie wartości celnej wyłącznie z ceną zakupu towaru, bez uwzględnienia innych elementów kosztowych.

Zakres kosztów wchodzących do wartości celnej zależy między innymi od warunków dostawy, czyli Incoterms, oraz od miejsca wprowadzenia towaru na obszar celny UE. Zaniżenie wartości może zostać potraktowane jako naruszenie przepisów, nawet jeśli wynikało z nieświadomości. Zawyżenie z kolei oznacza niepotrzebnie wyższe obciążenia finansowe i utratę marży. W e-commerce, gdzie rentowność często jest bardzo wrażliwa na koszty, błędy w wartości celnej potrafią całkowicie zmienić opłacalność produktu.

Nieprawidłowe pochodzenie towaru

Ostatnim z najczęstszych błędów jest błędne określenie pochodzenia towaru. W e-commerce często myli się kraj wysyłki z krajem pochodzenia, zakładając, że są to pojęcia tożsame. Z punktu widzenia przepisów celnych to istotna różnica.

Nieprawidłowe pochodzenie ma szczególne znaczenie przy stosowaniu preferencji celnych, środków ochronnych oraz sankcji handlowych. W e-commerce szczególnie ryzykowne jest automatyczne przypisywanie pochodzenia na podstawie kraju magazynu, fulfillmentu albo ostatniego etapu wysyłki. Błąd w tym zakresie może skutkować utratą prawa do obniżonego cła, dopłatami wraz z odsetkami oraz obniżeniem wiarygodności sprzedawcy w oczach administracji.

Kary, ryzyka i konsekwencje błędów celnych

W e-commerce błędy celne bardzo rzadko kończą się na jednym problematycznym zgłoszeniu czy pojedynczej przesyłce. Z uwagi na skalę i powtarzalność transakcji mają one charakter eskalacyjny. Te same dane są automatycznie wykorzystywane w setkach zamówień, a organy celne i podatkowe coraz częściej analizują je zbiorczo, również w ramach kontroli następczych prowadzonych długo po odprawie.

Dla sprzedawcy internetowego oznacza to jedno. Konsekwencje błędów mogą pojawić się z opóźnieniem, ale ich skutki bywają znacznie poważniejsze niż początkowy problem logistyczny.

Kary finansowe

Najbardziej bezpośrednim skutkiem błędów celnych są konsekwencje finansowe. W najprostszym wariancie oznacza to dopłatę należności publicznoprawnych, takich jak cło i VAT, wraz z odsetkami. W praktyce jednak katalog sankcji jest szerszy.

W zależności od charakteru naruszenia konsekwencje mogą obejmować nie tylko dopłatę należności, ale również kary administracyjne za naruszenie przepisów celnych oraz sankcje podatkowe, takie jak dodatkowe zobowiązanie VAT. Szczególnie dotkliwe są sytuacje, w których błąd ma charakter systemowy i dotyczy wielu podobnych transakcji. W e-commerce oznacza to, że ryzyko finansowe rośnie proporcjonalnie do skali sprzedaży, a nie do pojedynczej przesyłki.

Opóźnienia dostaw

Opóźnienia w dostawie to jedna z najbardziej odczuwalnych konsekwencji błędów celnych, zwłaszcza w sprzedaży B2C. Każda niejasność w dokumentach powoduje wstrzymanie odprawy do czasu wyjaśnienia sprawy. W praktyce nawet drobne braki dokumentacyjne często skutkują automatycznym zatrzymaniem przesyłki do ręcznej weryfikacji.

Dla sprzedawcy e-commerce opóźnienia mają efekt domina. Pojawiają się reklamacje, zwroty płatności, negatywne opinie i spadek zaufania klientów. Przy sprzedaży przez platformy marketplace dochodzi dodatkowy wymiar ryzyka, ponieważ opóźnienia wpływają na ocenę sprzedawcy i widoczność ofert, co bezpośrednio przekłada się na wyniki sprzedażowe.

Zatrzymanie lub konfiskata towaru

W poważniejszych przypadkach organy celne mogą zdecydować o zatrzymaniu towaru. Jest to sytuacja stosunkowo częsta i zazwyczaj ma charakter czasowy. Towar pozostaje pod dozorem do momentu wyjaśnienia nieprawidłowości, uzupełnienia dokumentów lub zakończenia kontroli.

Konfiskata towaru dotyczy zazwyczaj najpoważniejszych naruszeń, takich jak obrót towarami zakazanymi, fałszywe deklaracje, naruszenie sankcji handlowych lub brak wymaganych zezwoleń. W praktyce znacznie częściej spotykane jest czasowe zatrzymanie towaru niż jego przepadek. Dla e-commerce nawet samo zatrzymanie może jednak oznaczać poważne straty, zwłaszcza gdy towar jest sezonowy lub szybko traci na wartości rynkowej.

Problemy podatkowe

Błędy celne bardzo często pociągają za sobą konsekwencje podatkowe, przede wszystkim w obszarze VAT. Dotyczy to zarówno importu, jak i eksportu. Nieprawidłowa wartość celna wpływa bezpośrednio na VAT importowy, a brak lub niekompletność dokumentów eksportowych może podważyć prawo do zastosowania stawki VAT 0%.

W razie kontroli to podatnik musi wykazać, że spełnił warunki do zastosowania preferencyjnej stawki VAT. Jeśli dokumenty są niekompletne, niespójne lub nie zostały prawidłowo zarchiwizowane, ciężar dowodu spada na sprzedawcę. W praktyce oznacza to ryzyko zaległości podatkowych, odsetek oraz dodatkowych sankcji, nawet jeśli sprzedaż miała miejsce wiele miesięcy wcześniej.

Jak uprościć obsługę dokumentów celnych w e-commerce

Uproszczenie obsługi dokumentów celnych w e-commerce nie polega na eliminowaniu formalności, lecz na takim ich zorganizowaniu, aby stały się przewidywalną częścią procesu sprzedaży. Największe problemy pojawiają się tam, gdzie odprawa traktowana jest jako incydent logistyczny, a nie element stałego łańcucha operacyjnego. W praktyce skuteczne uproszczenie opiera się na dwóch filarach: świadomej współpracy z agencją celną oraz automatyzacji opartej na jakości danych.

Współpraca z agencją celną

Dla wielu sprzedawców e-commerce agencja celna jest pierwszym krokiem do uporządkowania chaosu wokół dokumentów. Przejmuje ona techniczną stronę procesu, czyli przygotowanie i składanie zgłoszeń, komunikację z urzędem oraz bieżącą obsługę zapytań i kontroli. Kluczowe jest jednak zrozumienie zakresu tej współpracy.

Agencja celna działa na podstawie udzielonego pełnomocnictwa, bezpośredniego lub pośredniego. Oznacza to, że wykonuje czynności w imieniu sprzedawcy, natomiast odpowiedzialność za prawdziwość danych handlowych, klasyfikację towarów oraz skutki podatkowe co do zasady pozostaje po stronie importera lub eksportera. W praktyce rola sprzedawcy zmienia się z operacyjnej na nadzorczą i kontrolną. To on odpowiada za to, jakie dane trafiają do systemu.

Koszt współpracy z agencją celną bywa postrzegany jako obciążenie, ale w realiach e-commerce jest to koszt przewidywalny i łatwy do zaplanowania. Znacznie trudniejsze do oszacowania są straty wynikające z opóźnień, korekt, kar czy błędów powielanych na dużą skalę. Przy regularnym imporcie lub eksporcie agencja stabilizuje proces i zmniejsza liczbę „niespodzianek”, które w sprzedaży międzynarodowej są najdroższe.

Współpraca z agencją szczególnie opłaca się wtedy, gdy sprzedaż przestaje być okazjonalna. Przy cyklicznym imporcie, eksporcie masowym lub sprzedaży przez marketplace’y ręczne zarządzanie odprawą szybko przestaje być efektywne. Agencja nie tylko skraca czas reakcji na problemy, ale też pełni rolę filtra, który wychwytuje ryzyka zanim staną się one realnym kosztem.

Automatyzacja i narzędzia kurierskie

Drugim filarem uproszczenia dokumentów celnych jest automatyzacja, rozumiana nie jako „brak kontroli”, lecz jako eliminacja ręcznych, powtarzalnych czynności. W nowoczesnym e-commerce dokumenty celne nie powinny powstawać w arkuszach czy mailach, lecz na bazie danych zapisanych w systemach sprzedażowych.

Firmy kurierskie, takie jak DHL czy FedEx, a także operatorzy pocztowi i platformy fulfillmentowe, oferują integracje umożliwiające automatyczne przekazywanie danych celnych z systemu sklepu lub ERP. Opisy towarów, kody CN, wartości i kraje pochodzenia trafiają bezpośrednio do systemów odprawowych, bez konieczności ręcznego przepisywania.

Automatyzacja nie eliminuje błędów, lecz eliminuje ręczne działania. Jeśli dane źródłowe są nieprawidłowe, system powieli błąd na dużą skalę. Dlatego kluczowe znaczenie ma jakość danych produktowych. W praktyce oznacza to, że każdy produkt powinien mieć poprawnie przypisany kod CN, jasno określone pochodzenie i spójną logikę wartości, zanim trafi do sprzedaży międzynarodowej.

Szczególną rolę odgrywa integracja z systemami ERP i magazynowymi, które powinny pełnić funkcję jednego źródła prawdy. Zmiana opisu, kodu CN czy kraju pochodzenia powinna następować w jednym miejscu, a nie osobno w każdym kanale sprzedaży. Tylko wtedy automatyzacja faktycznie upraszcza proces, zamiast maskować problemy.

Największą wartością automatyzacji nie jest oszczędność czasu, lecz powtarzalność i kontrola. W połączeniu z dobrą jakością danych i wsparciem agencji celnej sprawia to, że dokumenty celne przestają być czynnikiem blokującym rozwój sprzedaży zagranicznej. Zaczynają działać w tle, dokładnie tak, jak powinny – jako stabilny i przewidywalny element procesu sprzedaży międzynarodowej.

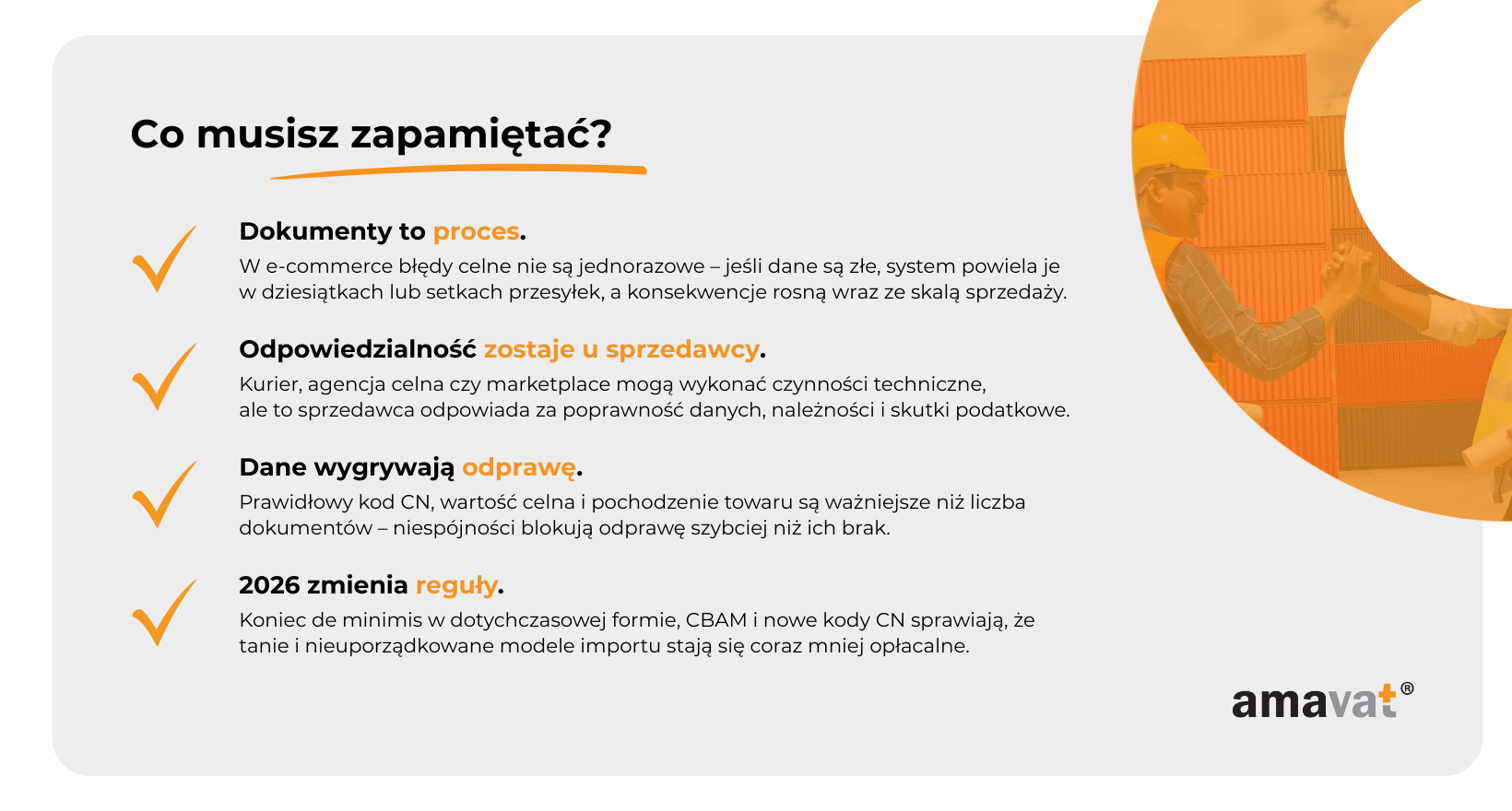

Podsumowanie: co sprzedawca e-commerce musi zapamiętać

Jeśli z całego tego materiału miałoby zostać w głowie tylko kilka kluczowych myśli, to jedna z nich jest absolutnie fundamentalna. Dokumenty celne w e-commerce nie są dodatkiem do sprzedaży międzynarodowej, lecz jej integralną częścią. Im szybciej sprzedawca to zrozumie, tym łatwiej będzie mu skalować biznes bez chaosu, kosztownych błędów i nerwowych sytuacji na granicy.

Najważniejsze obowiązki sprzedawcy e-commerce

Podstawowym obowiązkiem sprzedawcy jest zapewnienie poprawności danych handlowych. To sprzedawca odpowiada za opis towaru, jego wartość, pochodzenie i klasyfikację, niezależnie od tego, czy odprawę technicznie realizuje agencja celna, kurier czy platforma sprzedażowa. Pośrednicy mogą wykonywać czynności operacyjne, ale nie przejmują odpowiedzialności materialnej ani podatkowej.

Numer EORI, spójna faktura handlowa, prawidłowy kod CN i logicznie ustalona wartość celna to absolutne minimum, bez którego nie da się bezpiecznie importować ani eksportować towarów poza UE. W e-commerce szczególnie istotne jest myślenie procesowe. Błędy nie pojawiają się jednorazowo. Jeśli dane są nieprawidłowe, system powiela je w dziesiątkach lub setkach przesyłek, a ich konsekwencje rosną wraz ze skalą sprzedaży.

Nadchodzące zmiany, które zmieniają reguły gry

Rok 2026 wyznacza koniec „łatwego” importu niskiej wartości w dotychczasowym kształcie. Odejście od zwolnienia de minimis, nowe podejście do drobnych przesyłek e-commerce, rozwój CBAM oraz kolejne aktualizacje klasyfikacji CN sprawiają, że handel międzynarodowy staje się bardziej sformalizowany i mniej tolerancyjny wobec błędów.

Dla sprzedawców oznacza to jedno. Modele biznesowe oparte wyłącznie na tanim imporcie i minimalnej marży będą coraz bardziej wrażliwe na koszty regulacyjne. Zyskiwać będą ci, którzy wcześniej uporządkują dokumentację, zoptymalizują sourcing i zbudują odporne procesy, zamiast reagować na problemy dopiero wtedy, gdy pojawią się na granicy lub w kontroli.

Rekomendacje końcowe

Najlepszą strategią dla e-commerce nie jest unikanie formalności, lecz ich świadome zarządzanie. Współpraca z agencją celną, automatyzacja oparta na dobrej jakości danych oraz jasno zdefiniowane procedury wewnętrzne pozwalają zamienić dokumenty celne z nieprzewidywalnego ryzyka w kontrolowany element biznesu.

Warto regularnie weryfikować kody CN, aktualizować opisy produktów i śledzić zmiany przepisów, zamiast zakładać, że „jakoś to będzie”. W praktyce to właśnie sprzedawcy, którzy traktują compliance jako część strategii rozwoju, a nie koszt uboczny, najłatwiej skalują sprzedaż międzynarodową.

Na koniec najważniejsza myśl. W e-commerce dokumenty celne nie decydują tylko o tym, czy paczka przejdzie przez granicę. Decydują o płynności finansowej, reputacji sklepu i możliwości bezpiecznego rozwoju na rynkach zagranicznych. Kto zrozumie to odpowiednio wcześnie, ten zyska przewagę, której nie da się łatwo skopiować.