Czy influencer marketing można wrzucić w koszty? Jak to prawidłowo rozliczyć?

Spis treści

Problem zaczyna się w momencie, gdy trzeba to wszystko rozliczyć. Księgowość JDG potrafi być nieintuicyjna, szczególnie na starcie. Wielu właścicieli jednoosobowej działalności gospodarczej nie ma zaplecza finansowego ani wiedzy podatkowej. Interesuje ich jedno pytanie: czy pieniądze wydane na influencera mogą zmniejszyć podatek i legalnie obniżyć dochód. W świecie e-commerce, gdzie marże bywają niewielkie, każdy koszt ma znaczenie, a księgowość działalności gospodarczej przestaje być abstrakcją, a zaczyna wpływać na realne pieniądze.

Influencer marketing stał się więc nie tylko narzędziem sprzedaży, ale też stałym elementem budżetu. Skoro płacisz za reklamę, naturalne jest pytanie, czy da się ją wrzucić w koszty tak samo jak opłaty za platformę sklepową, pakowanie paczek czy obsługę księgową.

Najczęstsze pytania przedsiębiorców i obawy przed kontrolą US

Osoby, które dopiero zakładają JDG albo prowadzą ją od kilku miesięcy, bardzo często boją się urzędu skarbowego. To zupełnie normalne. Księgowość jednoosobowej firmy bywa przedstawiana jako coś skomplikowanego i pełnego pułapek. Do tego dochodzą historie zasłyszane w internecie o kontrolach, korektach i karach.

Najczęściej pojawiają się pytania, czy influencer musi mieć firmę, żeby koszt był legalny, co zrobić, gdy zamiast pieniędzy oddajesz produkt, czy wystarczy faktura, czy trzeba mieć umowę i czy screen z Instagrama naprawdę ma jakąkolwiek wartość dla urzędu. W tle pojawia się też temat VAT w JDG, bo nie każdy przedsiębiorca od razu jest vatowcem i nie każdy wie, kiedy VAT można odliczyć, a kiedy nie.

Strach przed kontrolą często wynika z braku prostych informacji. Początkujący właściciele sklepów internetowych nie chcą studiować ustaw ani interpretacji podatkowych. Chcą wiedzieć, jak działa księgowość ecommerce w praktyce i co zrobić, żeby spać spokojnie, nawet jeśli kiedyś zapuka urząd skarbowy.

Kiedy influencer marketing jest kosztem, a kiedy nim nie jest

W największym skrócie influencer marketing może być kosztem w JDG wtedy, gdy ma sens biznesowy i da się go sensownie udokumentować. Jeśli płacisz influencerowi po to, żeby promował twój sklep, produkt albo markę i robisz to z myślą o sprzedaży, to co do zasady mówimy o koszcie reklamy. A reklama jest normalnym kosztem w jednoosobowej działalności gospodarczej i wpływa na JDG podatek dochodowy.

Problem zaczyna się wtedy, gdy działania są niejasne, słabo opisane albo wyglądają bardziej jak prywatny prezent niż reklama. Wysyłanie drogich produktów bez ustaleń, brak jakiegokolwiek śladu publikacji albo płacenie dużych kwot bez realnego efektu może sprawić, że urząd uzna wydatek za nieuzasadniony. Wtedy nie tylko nie obniżysz podatku, ale możesz mieć problem przy rozliczeniu JDG podatki.

W tym artykule krok po kroku pokażemy, jak podejść do influencer marketingu od strony podatkowej, bez zbędnej teorii i trudnych pojęć. Chodzi o to, żebyś wiedział, co robić, niezależnie od tego, czy dopiero zakładasz firmę, liczysz pierwszą kwotę wolną od podatku, czy zaczynasz myśleć o VAT w JDG i dalszym rozwoju sklepu.

Influencer marketing jako koszt uzyskania przychodu w JDG

Dla wielu osób prowadzących sklep internetowy pojęcie kosztów uzyskania przychodu brzmi skomplikowanie, ale w praktyce sprowadza się do bardzo prostego pytania: czy dany wydatek ma sens biznesowy i czy można go logicznie powiązać z zarabianiem pieniędzy. W księgowości JDG nie chodzi o teorię, tylko o to, czy coś faktycznie wspiera twoją działalność.

Influencer marketing coraz częściej jest naturalnym elementem strategii sprzedażowej w e-commerce. Dla jednoosobowej działalności gospodarczej to po prostu nowoczesna forma reklamy. Problem polega na tym, że nie każda reklama automatycznie staje się kosztem podatkowym. Żeby wydatek był bezpieczny podatkowo, musi spełniać kilka warunków wynikających wprost z przepisów.

Podstawa prawna – kiedy wydatek może być kosztem

Podstawowa zasada jest zapisana w art. 22 ust. 1 ustawy o PIT. W uproszczeniu mówi ona, że kosztem uzyskania przychodu jest wydatek poniesiony w celu osiągnięcia przychodu albo zachowania lub zabezpieczenia jego źródła, z wyjątkiem wydatków wprost wyłączonych z kosztów w art. 23 ustawy o PIT. To ważny bezpiecznik, o którym wiele osób zapomina.

W praktyce oznacza to, że nie musisz udowadniać, że współpraca z influencerem przyniosła dokładnie dziesięć zamówień i konkretną kwotę sprzedaży. Urząd skarbowy nie oczekuje gwarancji efektu. Liczy się racjonalny związek z działalnością i sens biznesowy wydatku. Jeśli prowadzisz sklep internetowy i zlecasz influencerowi promocję produktów, to taki związek co do zasady istnieje.

Racjonalność gospodarcza oznacza, że wydatek powinien być logiczny w kontekście skali twojej firmy i tego, co sprzedajesz. Dla małego e-commerce kampania u influencera może być w pełni uzasadniona, nawet jeśli kosztuje kilka tysięcy złotych. Problem zaczyna się wtedy, gdy koszty są zupełnie oderwane od realiów działalności albo trudno wytłumaczyć, po co w ogóle zostały poniesione.

Dlatego w księgowości działalności gospodarczej influencer marketing traktuje się jak inne działania reklamowe. Jeśli jego celem jest sprzedaż, dotarcie do klientów albo zwiększenie rozpoznawalności marki, to może on obniżyć JDG podatek dochodowy, oczywiście pod warunkiem że nie wpada w wyłączenia z art. 23.

Reklama a reprezentacja – kluczowe rozróżnienie

Najwięcej problemów przy influencer marketingu nie dotyczy samego faktu reklamy, tylko tego, czy urząd skarbowy nie uzna wydatku za reprezentację. To jedno z najczęstszych źródeł sporów podatkowych i warto je dobrze zrozumieć.

Reklama to działania, których celem jest przekazanie informacji o produkcie lub usłudze i zachęcenie do zakupu. Influencer, który pokazuje produkt, opisuje jego działanie, oznacza markę i kieruje odbiorców do sklepu, realizuje klasyczny cel reklamowy. Taki wydatek w praktyce e-commerce jest czymś normalnym i często spotykanym.

Reprezentacja to natomiast wydatki, których dominującym celem jest budowanie wizerunku, prestiżu albo relacji, a nie przekaz reklamowy nastawiony na sprzedaż. Nie chodzi wyłącznie o wystawność czy luksus, ale o to, po co dany wydatek został poniesiony. Jeśli głównym celem nie jest informowanie o ofercie i zachęcanie do zakupu, tylko pokazanie się „od dobrej strony”, wtedy pojawia się ryzyko podatkowe.

W kontekście influencerów problematyczne są sytuacje, w których przekazujesz drogie produkty bez jasnych ustaleń reklamowych albo finansujesz coś, co nie ma realnego związku z promocją sklepu. W takich przypadkach urząd może uznać, że nie było świadczenia wzajemnego, a wydatek nie miał związku z przychodem. To ryzyko dotyczy nie tylko PIT, ale często również VAT w JDG, bo nieodpłatne przekazanie towarów może podlegać opodatkowaniu, z pewnymi wyjątkami, o których będzie mowa dalej.

Dlatego tak ważne jest, żeby influencer marketing wyglądał jak reklama nie tylko „w głowie przedsiębiorcy”, ale też na papierze. Umowa lub ustalenia mailowe, określony zakres działań, terminy publikacji i realne dowody wykonania sprawiają, że wydatek jest dużo bezpieczniejszy podatkowo.

W praktyce to na przedsiębiorcy spoczywa ciężar dowodu. To ty musisz być w stanie pokazać, że współpraca miała sens biznesowy i była związana z ofertą sklepu. Im lepiej udokumentujesz działania influencera, tym mniejsze ryzyko, że przy kontroli ktoś zakwestionuje koszt w księgowości JDG albo uzna go za reprezentację zamiast reklamy.

Warunki, które muszą być spełnione, aby zaliczyć influencer marketing do kosztów

W księgowości JDG nie ma magicznych skrótów. To, że influencer marketing jest popularny w e-commerce, nie oznacza jeszcze, że każdy wydatek na influencera automatycznie obniży podatek. Urząd skarbowy zawsze patrzy na kilka podstawowych elementów. Jeśli je spełnisz, koszt jest zazwyczaj bezpieczny. Jeśli nie, zaczynają się problemy przy rozliczeniu JDG podatki.

Związek wydatku z przychodem

Pierwszym i najważniejszym warunkiem jest związek wydatku z przychodem. W praktyce oznacza to, że pieniądze muszą być wydane po to, żeby zarabiać albo przynajmniej zwiększyć szansę na zarabianie w przyszłości. Tak właśnie działa reklama w e-commerce.

Prawo nie wymaga, żebyś udowodnił konkretne efekty sprzedażowe. Nikt nie oczekuje, że pokażesz paragon i powiesz „ten zakup był dzięki temu influencerowi”. Zgodnie z art. 22 ust. 1 ustawy o PIT liczy się cel poniesienia wydatku, czyli osiągnięcie przychodu albo zachowanie lub zabezpieczenie jego źródła, o ile wydatek nie znajduje się w katalogu wyłączeń z art. 23 ustawy o PIT.

Dla sklepu internetowego związek z przychodem najczęściej polega na pozyskiwaniu klientów, zwiększaniu sprzedaży albo budowaniu rozpoznawalności marki. Jeśli influencer pokazuje produkt, mówi o nim swoim odbiorcom i kieruje ich do sklepu, to cel jest jasny. Nawet jeśli sprzedaż nie pojawi się od razu, taki wydatek nadal może być kosztem.

Ryzyko pojawia się wtedy, gdy trudno wytłumaczyć sens współpracy. Jeśli influencer nie jest powiązany z branżą, nie prezentuje oferty albo nie ma żadnego realnego odniesienia do sklepu, urząd może uznać, że związek z przychodem jest zbyt słaby. Wtedy wydatek może zostać zakwestionowany w księgowości jednoosobowej firmy.

Prawidłowa dokumentacja

Drugi warunek to dokumentacja. Nawet najbardziej sensowny wydatek marketingowy może zostać wyrzucony z kosztów, jeśli nie da się go udowodnić. W księgowości działalności gospodarczej liczą się dowody księgowe, bo to na ich podstawie dokonuje się zapisów w KPiR.

Do ujęcia kosztu potrzebujesz dokumentu księgowego, czyli najczęściej faktury VAT albo rachunku. Bez tego nie ma mowy o koszcie podatkowym. Ustalenia mailowe, wiadomości czy briefy są bardzo ważne, ale traktuj je jako uzupełnienie. Pomagają pokazać, co dokładnie było przedmiotem współpracy, jednak same w sobie nie zastępują faktury lub rachunku.

Równie istotne są dowody wykonania usługi. Przy influencer marketingu to często screeny postów, linki do publikacji, raporty zasięgów, statystyki kampanii czy kody rabatowe. Im bardziej „niematerialna” usługa, tym większe znaczenie mają takie dowody. Dobrą praktyką jest też zadbanie o konkretny opis na fakturze. Zamiast ogólnego „usługi marketingowe” lepiej, gdy pojawi się informacja o publikacjach, liczbie postów czy okresie kampanii. To znacząco zmniejsza ryzyko sporu z urzędem.

W praktyce księgowość ecommerce bardzo często opiera się właśnie na połączeniu faktury z dodatkowymi dowodami. To one pokazują, że usługa była realna, a nie tylko „na papierze”.

Brak wyłączeń z kosztów podatkowych

Ostatni warunek to upewnienie się, że wydatek nie wpada w wyłączenia z kosztów podatkowych. Nawet jeśli influencer marketing ma związek z przychodem i jest udokumentowany, nadal nie może być kosztem, jeżeli spełnia kryteria wyłączeń z art. 23 ustawy o PIT.

Najczęściej problem dotyczy reprezentacji. Ryzyko rośnie wtedy, gdy brakuje realnego świadczenia reklamowego po stronie influencera. Przykładem może być przekazanie drogiego produktu bez ustaleń dotyczących publikacji albo działań promocyjnych. W takiej sytuacji wydatek może zostać uznany za wizerunkowy lub „relacyjny”, a nie reklamowy, co wyklucza go z kosztów.

Pułapką bywa też niekompletna dokumentacja. Brak faktury, niejasny opis usługi albo brak dowodów publikacji to najczęstsze powody, dla których urząd skarbowy usuwa wydatek z kosztów. A to bezpośrednio przekłada się na wyższy JDG podatek dochodowy.

Warto też pamiętać, że spełnienie tych warunków dotyczy przede wszystkim podatku dochodowego. W VAT w JDG mogą pojawić się dodatkowe kwestie, na przykład przy nieodpłatnym przekazaniu produktów influencerowi albo przy współpracy z influencerami z zagranicy. Dlatego PIT i VAT zawsze warto rozpatrywać osobno, nawet jeśli na pierwszy rzut oka wszystko wygląda poprawnie.

Jeżeli zadbasz o sens biznesowy, dokumenty i unikniesz wyłączeń, influencer marketing ma bardzo dużą szansę zostać bezpiecznie ujęty w księgowości JDG i nie sprawić problemów przy rozliczeniach.

Formy współpracy z influencerami a rozliczenia podatkowe

W e-commerce współpraca z influencerami może wyglądać bardzo różnie. Czasem płacisz normalnie przelewem, czasem oddajesz produkt, a czasem „wysyłasz coś do testów”. Z marketingowego punktu widzenia to drobiazgi, ale w księgowości JDG to zupełnie inne historie podatkowe. To, jak się rozliczysz, zależy głównie od formy współpracy, a nie od tego, jak ją nazwiesz.

Płatne kampanie influencerskie

Najbardziej przejrzystą formą są klasyczne płatne kampanie. Ty płacisz pieniądze, influencer promuje sklep albo produkty. W księgowości jednoosobowej firmy to zwykle najprostszy wariant, bo łatwo go udokumentować i logicznie powiązać z działalnością.

Jeżeli influencer prowadzi działalność gospodarczą, otrzymujesz od niego fakturę za usługę reklamową. Taki wydatek może być kosztem w PIT, o ile spełnia warunki z art. 22 ust. 1 ustawy o PIT i nie znajduje się w wyłączeniach z art. 23. Jeżeli jesteś czynnym podatnikiem VAT, możesz odliczyć VAT z faktury, ale tylko wtedy, gdy zakup służy czynnościom opodatkowanym. W praktyce e-commerce najczęściej tak właśnie jest, ale warto pamiętać, że przy zwolnieniu z VAT albo sprzedaży mieszanej sytuacja może wyglądać inaczej.

Jeżeli influencer nie prowadzi działalności gospodarczej, współpraca opiera się na umowie cywilnoprawnej. Najczęściej jest to umowa zlecenia albo umowa o świadczenie usług, rzadziej umowa o dzieło, bo influencer marketing zwykle polega na starannym działaniu, a nie na wykonaniu jednorazowego „dzieła” w ścisłym sensie. W takim przypadku to ty, jako przedsiębiorca, stajesz się płatnikiem podatku.

W praktyce oznacza to obowiązek pobrania zaliczki na podatek dochodowy i jej odprowadzenia do urzędu skarbowego. Po zakończeniu roku wystawiasz influencerowi informację PIT-11 oraz składasz roczną deklarację płatnika PIT-4R. Istnieje też wyjątek przy bardzo niskich kwotach, gdy wynagrodzenie z umowy nie przekracza 200 zł brutto i spełnione są warunki do opodatkowania ryczałtem. W takiej sytuacji nie wystawia się PIT-11, a rozliczenie odbywa się w inny sposób.

Niezależnie od formy umowy, dla twojej księgowości JDG jest kluczowe jedno. Dokumenty muszą jasno pokazywać, że zapłata dotyczyła usługi reklamowej, a nie prywatnej przysługi czy nieformalnej współpracy.

Współpraca barterowa, czyli produkt za promocję

Bardzo popularną formą w e-commerce jest barter, czyli przekazanie produktu w zamian za promocję. Marketingowo wygląda to prosto, ale podatkowo jest bardziej złożone niż zwykła płatna kampania.

Na gruncie podatków barter traktowany jest jak normalna odpłatna transakcja. Każda ze stron coś świadczy i każda powinna rozliczyć to według wartości rynkowej. Influencer świadczy usługę reklamową, a ty dokonujesz dostawy towaru. Brak przelewu nie oznacza braku podatków.

W sytuacji, gdy obie strony prowadzą działalność gospodarczą, często wygląda to tak, że każda wystawia dokument na wartość swojego świadczenia. Jeżeli influencer nie ma firmy albo korzysta ze zwolnienia z VAT, forma dokumentacji będzie inna, ale zasada wyceny pozostaje ta sama. Warto też pamiętać, że wartości świadczeń nie zawsze muszą być identyczne. Czasem pojawia się dopłata albo różnice wynikające z realnych cen rynkowych.

Często mówi się o neutralności podatkowej barteru, ale to skrót myślowy. W praktyce bywa, że przychód z tytułu przekazanego towaru i koszt usługi influencera są do siebie zbliżone, jednak nie zawsze się idealnie równoważą. W PIT znaczenie ma chociażby koszt wytworzenia lub zakupu towaru, a w VAT stawki i moment powstania obowiązku podatkowego. Dlatego barter trzeba zawsze sprawdzić „na liczbach”, a nie zakładać, że automatycznie będzie neutralny.

Zaniżanie wartości świadczeń jest szczególnie ryzykowne. Urząd skarbowy może zakwestionować przyjęte kwoty i próbować ustalić wartość rynkową transakcji, co może skończyć się korektami zarówno w PIT, jak i w VAT w JDG.

Recenzje i „darmowe” produkty dla influencerów

Wielu przedsiębiorców mówi, że wysyła influencerom produkty „za darmo”. Podatkowo to określenie bywa mylące. Jeżeli w zamian za produkt influencer publikuje recenzję, post albo inne treści promocyjne, to nie jest darowizna. To wynagrodzenie za usługę reklamową, tylko w formie niepieniężnej, czyli w praktyce kolejny wariant barteru.

To rozróżnienie ma ogromne znaczenie w księgowości jednoosobowej firmy. Darowizny co do zasady nie są kosztem podatkowym, podczas gdy barter może nim być, o ile spełnia warunki dotyczące związku z przychodem i dokumentacji. Kluczowe jest istnienie świadczenia wzajemnego. Jeśli influencer zobowiązuje się do publikacji, a ty przekazujesz produkt, mamy do czynienia z transakcją odpłatną, nawet jeśli nie ma przelewu.

Ryzyko podatkowe pojawia się wtedy, gdy produkt jest przekazany bez jasnych ustaleń albo bez faktycznej publikacji. W takiej sytuacji urząd może uznać, że nie było usługi reklamowej, a wydatek nie ma związku z przychodem. To może uderzyć zarówno w PIT, jak i w VAT w JDG, bo nieodpłatne przekazanie towarów bywa opodatkowane.

Istnieją jednak wyjątki, które mogą uprościć rozliczenia. Próbki i prezenty o małej wartości mogą korzystać z preferencji, ale tylko wtedy, gdy spełnione są konkretne warunki. Przy prezentach o małej wartości często kluczowe jest prowadzenie ewidencji i limit przypadający na jedną osobę w roku. Próbka natomiast musi mieć charakter promocyjny lub testowy, a nie zastępować normalnej sprzedaży pełnowartościowego produktu.

Jak widać, forma współpracy z influencerem ma ogromne znaczenie podatkowe. To, co marketingowo wygląda niewinnie, w księgowości JDG może rodzić konkretne obowiązki w PIT i VAT. Dlatego zanim wyślesz produkt albo zapłacisz za kampanię, warto wiedzieć, z czym to się wiąże podatkowo.

Jakie dokumenty trzeba mieć w księgowości

W influencer marketingu dokumenty są absolutnie kluczowe. To właśnie one decydują o tym, czy wydatek zostanie uznany za koszt, czy stanie się problemem przy kontroli. Dla urzędu skarbowego nie liczy się to, że „kampania była”, tylko to, czy da się jasno pokazać kto, co, kiedy i za co zrobił. Właśnie na tej zasadzie działa księgowość JDG, zwłaszcza przy kosztach niematerialnych takich jak reklama.

Umowa z influencerem

Umowa to pierwszy element, od którego wszystko się zaczyna. Nie musi być długa ani skomplikowana, ale powinna jasno określać, na czym polega współpraca. Ważne jest, żeby wynikało z niej, jakie działania ma wykonać influencer, w jakim terminie oraz w jakiej formie nastąpi rozliczenie, czy jest to zapłata pieniężna, barter, czy połączenie obu wariantów.

Umowa może mieć formę klasycznego dokumentu, ale w praktyce bardzo często są to ustalenia mailowe lub wiadomości, które precyzują zakres współpracy. Takie ustalenia mogą stanowić dowód tego, co zostało zlecone, ale dla księgowości działalności gospodarczej muszą być uzupełnione o prawidłowy dokument księgowy, czyli fakturę albo rachunek. Same maile nie są wystarczające do ujęcia kosztu.

Im dokładniej opisany jest zakres działań reklamowych, tym łatwiej później wykazać, że influencer marketing miał realny związek z działalnością e-commerce, a nie był przypadkowym lub prywatnym działaniem.

Faktura VAT lub rachunek

Bez dokumentu księgowego nie ma kosztu. To jedna z najważniejszych zasad w księgowości jednoosobowej firmy. Jeżeli influencer prowadzi działalność gospodarczą, podstawą będzie faktura VAT albo faktura bez VAT, jeśli korzysta ze zwolnienia. Jeżeli influencer nie ma firmy, rozliczenie odbywa się na podstawie umowy cywilnoprawnej i rachunku.

W takim przypadku warto pamiętać, że przedsiębiorca występuje jako płatnik podatku dochodowego. Oznacza to dodatkowe obowiązki rozliczeniowe, niezależnie od samego rachunku. Sam dokument nie zamyka tematu podatku, bo dochodzi jeszcze kwestia zaliczek i rozliczeń rocznych.

Bardzo istotny jest opis usługi na fakturze lub rachunku. Ogólne sformułowania typu „usługi marketingowe” są dopuszczalne, ale dużo bezpieczniej, gdy dokument wskazuje konkretnie, że chodzi o promocję sklepu, określoną liczbę publikacji albo kampanię w danym okresie. Przy barterze warto zadbać o to, żeby dokument jasno pokazywał, że mamy do czynienia z wymianą świadczeń.

W praktyce współprace barterowe często wymagają dokumentów po obu stronach albo dodatkowego opisu wartości rynkowej świadczeń. Jedna faktura nie zawsze „załatwia sprawę”, dlatego tak ważna jest spójność dokumentów.

Dowody wykonania usługi

Przy influencer marketingu sama faktura bardzo często nie wystarcza. Urząd skarbowy może oczekiwać potwierdzenia, że usługa faktycznie została wykonana. To szczególnie istotne przy reklamie internetowej, która nie zostawia trwałego, materialnego śladu.

Dowodami wykonania usługi są najczęściej screeny postów, linki do publikacji, zapisy stories, raporty zasięgów, statystyki kampanii czy potwierdzenia publikacji w ustalonym terminie. Nie muszą to być profesjonalne raporty. Wystarczy, żeby jasno wynikało z nich, że influencer wykonał to, co było ustalone.

W księgowości ecommerce takie materiały pełnią rolę podobną do protokołu odbioru usługi. Pokazują, że reklama była realna, a nie tylko „na papierze”. Im lepiej zbierzesz te dowody na bieżąco, tym mniej problemów przy ewentualnej kontroli.

Potwierdzenie płatności

Ostatnim elementem dokumentacji jest potwierdzenie płatności. Choć samo ujęcie kosztu nie zawsze wymaga dowodu zapłaty, w praktyce jest to bardzo istotny element wzmacniający dokumentację przy kontroli. Potwierdzenie przelewu pokazuje, że wydatek faktycznie został poniesiony i nie jest tylko zapisem księgowym.

W połączeniu z fakturą, umową i dowodami wykonania usługi tworzy to spójną całość. W JDG podatki działają jak system naczyń połączonych. Im pełniejsza dokumentacja, tym mniejsze ryzyko, że urząd skarbowy zakwestionuje koszt albo podważy jego związek z działalnością sklepu internetowego.

VAT przy współpracy z influencerami

VAT to ten element księgowości JDG, który sprawia najwięcej problemów, zwłaszcza w e-commerce. Wielu przedsiębiorców skupia się na tym, czy wydatek jest kosztem w PIT, a VAT traktuje jako coś drugorzędnego. To błąd, bo bardzo często można mieć poprawnie rozliczony koszt w podatku dochodowym, a jednocześnie problem w VAT w JDG.

Przy influencer marketingu VAT zależy głównie od trzech rzeczy. Po pierwsze od tego, czy jesteś czynnym podatnikiem VAT. Po drugie od statusu influencera. Po trzecie od tego, czy w ramach współpracy przekazujesz produkty, czyli czy w grę wchodzi barter albo „darmowe” próbki.

Odliczenie VAT przy płatnych kampaniach

Jeżeli prowadzisz sklep internetowy i jesteś czynnym podatnikiem VAT, naturalnym pytaniem jest to, czy możesz odliczyć VAT z faktury od influencera. W większości przypadków odpowiedź brzmi tak, ale tylko pod określonymi warunkami.

Podstawowa zasada jest taka, że VAT można odliczyć wyłącznie wtedy, gdy zakup służy czynnościom opodatkowanym. W e-commerce najczęściej oznacza to sprzedaż towarów objętych VAT. Jeżeli influencer promuje produkty sprzedawane w sklepie, a sprzedaż jest opodatkowana, związek z działalnością opodatkowaną co do zasady jest spełniony. Prawo do odliczenia VAT przysługuje również wtedy, gdy reklama służy pośrednio sprzedaży opodatkowanej, na przykład poprzez budowanie rozpoznawalności sklepu czy marki.

Jeżeli influencer prowadzi działalność gospodarczą i wystawia fakturę z VAT, możesz odliczyć VAT naliczony, o ile sam nie korzystasz ze zwolnienia z VAT i nie wykonujesz wyłącznie czynności zwolnionych. Wtedy VAT nie jest kosztem, tylko podatkiem do odliczenia, co realnie obniża koszt kampanii reklamowej.

Sytuacja wygląda inaczej, gdy korzystasz ze zwolnienia z VAT albo prowadzisz sprzedaż mieszaną. W takich przypadkach VAT z faktury nie zawsze można odliczyć w całości, a czasem w ogóle. Wtedy kwota VAT staje się elementem kosztu w PIT. To bardzo ważne, bo w księgowości działalności gospodarczej VAT nie zawsze „znika” – czasem po prostu zmienia swoją rolę.

Influencer bez działalności gospodarczej a VAT

Jeżeli influencer nie prowadzi działalności gospodarczej, temat VAT wygląda zupełnie inaczej. W takiej sytuacji influencer nie wystawia faktury VAT, ponieważ nie jest podatnikiem VAT. Rozliczenie odbywa się na podstawie umowy cywilnoprawnej, a wypłacane wynagrodzenie nie zawiera podatku VAT.

Dla JDG oznacza to, że nie występuje VAT naliczony, a więc nie ma czego odliczać. Cała kwota wypłacona influencerowi stanowi koszt brutto w podatku dochodowym, oczywiście przy spełnieniu pozostałych warunków dotyczących dokumentacji i związku z działalnością.

Warto przy tym pamiętać, że brak VAT nie oznacza braku obowiązków podatkowych. Przy umowach cywilnoprawnych przedsiębiorca działa jako płatnik podatku dochodowego, co wiąże się z dodatkowymi formalnościami. Natomiast z punktu widzenia VAT w JDG, przy krajowej współpracy z osobą prywatną, temat jest zasadniczo zamknięty.

Barter a VAT

Barter, czyli przekazanie produktu w zamian za promocję, to jeden z najbardziej problematycznych obszarów w VAT. Wielu przedsiębiorców zakłada, że skoro nie ma przelewu, to VAT ich nie dotyczy. Niestety, to bardzo częsty i kosztowny błąd.

Na gruncie VAT barter traktowany jest jak odpłatna transakcja. Jeżeli przekazujesz influencerowi towar, dokonujesz dostawy towarów. Jeżeli influencer świadczy usługę reklamową, mamy do czynienia z usługą opodatkowaną VAT. Obie czynności co do zasady podlegają opodatkowaniu.

W praktyce oznacza to, że jako sprzedawca musisz naliczyć VAT od przekazanego produktu według właściwej stawki VAT dla danego towaru, o ile jesteś czynnym podatnikiem VAT. Jednocześnie możesz mieć VAT naliczony od usługi reklamowej, ale tylko wtedy, gdy influencer jest podatnikiem VAT i wystawia fakturę z podatkiem.

Często mówi się o neutralności podatkowej barteru, ale to duże uproszczenie. Neutralność pojawia się tylko w określonych sytuacjach, gdy wartości świadczeń są zbliżone, stawki VAT są takie same i obie strony mają prawo do odliczenia. W praktyce różne stawki VAT, różne momenty powstania obowiązku podatkowego albo brak prawa do odliczenia po jednej ze stron sprawiają, że barter może generować realne zobowiązanie podatkowe.

Dlatego w księgowości ecommerce barter zawsze trzeba analizować indywidualnie. To, że marketingowo wygląda jak prosta wymiana, nie oznacza, że podatkowo będzie neutralny.

Próbki i prezenty – szczególne zasady VAT

Ustawa o VAT przewiduje wyjątki, które mogą uprościć rozliczenia przy przekazywaniu produktów influencerom. Dotyczy to próbek oraz prezentów o małej wartości.

Próbki to towary przekazywane w celach promocyjnych lub testowych, które mają służyć zapoznaniu się z produktem, a nie zastępować normalną sprzedaż. Muszą mieć charakter reklamowy i nie mogą być pełnowartościowym odpowiednikiem towaru sprzedawanego w sklepie. Jeżeli te warunki są spełnione, ich przekazanie nie podlega VAT.

Prezenty o małej wartości również mogą korzystać z wyłączenia z VAT, ale pod określonymi warunkami. Kluczowe znaczenie mają limity wartości oraz prowadzenie ewidencji, która pozwala ustalić, komu i kiedy dany prezent został przekazany. Istotny jest też limit przypadający na jedną osobę w skali roku.

W praktyce wysyłka pełnowartościowych, drogich produktów do recenzji bardzo rzadko mieści się w tych wyjątkach i najczęściej podlega standardowym zasadom VAT.

Podsumowując, VAT przy influencer marketingu wymaga dużej uwagi. Można mieć poprawnie rozliczony koszt w PIT, a jednocześnie popełnić błąd w VAT w JDG. Dlatego przy każdej współpracy warto analizować te dwa podatki osobno i nie zakładać, że skoro koszt jest „OK”, to VAT rozliczy się sam.

Sytuacje, które mogą wzbudzić wątpliwości urzędu skarbowego

Influencer marketing sam w sobie nie jest dla urzędu skarbowego niczym podejrzanym. Problem zaczyna się wtedy, gdy koszty reklamowe są niematerialne, trudne do „zobaczenia” i słabo udokumentowane. W takich przypadkach ciężar dowodu spoczywa na przedsiębiorcy. To ty musisz wykazać, że wydatek był realny, miał sens biznesowy i był związany z prowadzoną działalnością e-commerce. W praktyce pewne sytuacje powtarzają się przy kontrolach bardzo często.

Brak dowodów wykonania kampanii

Najczęściej kwestionowanym elementem influencer marketingu jest brak dowodów wykonania usługi. Sama faktura nie zawsze wystarcza, jeśli nie da się pokazać, że kampania faktycznie miała miejsce. Brak screenów postów, brak linków do publikacji, brak raportów zasięgów albo potwierdzeń publikacji powoduje, że urząd zaczyna podważać realność usługi.

W księgowości JDG to szczególnie ryzykowne, ponieważ reklama influencerska jest usługą niematerialną. Jeżeli nie masz żadnych śladów wykonania, koszt może zostać uznany za istniejący wyłącznie „na papierze” i usunięty z kosztów podatkowych.

Puste lub nierzetelne faktury

Kolejną sytuacją, która niemal zawsze kończy się problemami, są tzw. puste albo nierzetelne faktury. Chodzi o dokumenty wystawione bez faktycznego wykonania usługi albo przez podmioty, które realnie nie prowadziły żadnych działań reklamowych.

W takich przypadkach skutki nie ograniczają się wyłącznie do podatku dochodowego. Przedsiębiorca traci prawo do zaliczenia wydatku do kosztów, a jeżeli próbował odliczyć VAT, może stracić również prawo do odliczenia podatku naliczonego. Dodatkowo mogą pojawić się sankcje w VAT oraz ryzyko odpowiedzialności karnoskarbowej, jeżeli urząd uzna fakturę za nierzetelną. Dlatego w księgowości jednoosobowej firmy kluczowe jest, aby faktura była spójna z rzeczywistymi działaniami marketingowymi.

Nieadekwatnie wysoki koszt w stosunku do skali działalności

Urząd skarbowy co do zasady nie ocenia skuteczności reklamy i nie wymaga, aby kampania przyniosła konkretną sprzedaż. Może jednak badać racjonalność wydatku. Wątpliwości pojawiają się wtedy, gdy koszt influencer marketingu jest bardzo wysoki w porównaniu do skali działalności, standardów rynkowych, profilu influencera albo założeń kampanii.

Jeżeli przy niewielkich przychodach pojawiają się bardzo duże koszty reklamowe, urząd może próbować ustalić, czy wydatek rzeczywiście miał sens biznesowy, czy był poniesiony głównie po to, aby obniżyć JDG podatek dochodowy. Nie chodzi o efekt sprzedażowy, ale o logiczne uzasadnienie wydatku w realiach prowadzonego e-commerce.

Jednorazowe, pozorne działania marketingowe

Sama jednorazowość kampanii nie jest niczym złym i nie stanowi podstawy do zakwestionowania kosztu. Problem zaczyna się dopiero wtedy, gdy jednorazowa akcja jest oderwana od działalności, nie ma jasno określonego celu albo brakuje dowodów jej wykonania.

Jednorazowa kampania influencerska jest w pełni akceptowalna, jeśli da się wykazać, po co została przeprowadzona i że faktycznie się odbyła. Podejrzanie zaczyna to wyglądać dopiero wtedy, gdy całość sprawia wrażenie kosztu „na papierze”, bez realnego zaplecza marketingowego i dokumentacyjnego.

Brak oznaczenia treści sponsorowanych

Brak oznaczenia treści jako sponsorowanych nie zawsze automatycznie przekreśla możliwość zaliczenia wydatku do kosztów. Z podatkowego punktu widzenia kluczowe jest istnienie realnego świadczenia reklamowego i umowy między stronami. Jednak brak oznaczeń znacząco osłabia dowodowo reklamowy charakter publikacji.

Dodatkowo brak oznaczania treści sponsorowanych może rodzić ryzyka poza podatkami, na przykład związane z przepisami konsumenckimi czy zasadami rynku. W praktyce warto traktować oznaczenia jako element umowy i dokumentacji kampanii, bo ułatwiają obronę kosztu także podatkowo.

Przekazanie produktu jako „prezent” bez zobowiązania reklamowego

Częstym problemem jest przekazanie produktu influencerowi bez jasnego zobowiązania do wykonania działań reklamowych. Jeżeli nie ma ustaleń dotyczących publikacji, urząd może uznać, że nie doszło do świadczenia wzajemnego.

W takiej sytuacji trudno mówić o koszcie reklamy. Wydatek może zostać uznany za działanie prywatne albo reprezentacyjne, co wyklucza go z kosztów uzyskania przychodu. Dodatkowo pojawia się ryzyko w VAT w JDG, ponieważ nieodpłatne przekazanie towarów często podlega opodatkowaniu.

Inne częste „czerwone flagi” przy kontrolach

W praktyce urzędy skarbowe zwracają uwagę także na techniczne szczegóły rozliczeń. Problemy mogą pojawić się przy płatnościach na prywatne konto kontrahenta albo na rachunek spoza wykazu, szczególnie przy wyższych kwotach. Wątpliwości budzą również bardzo ogólne opisy na fakturach połączone z brakiem umowy albo brak jakiejkolwiek weryfikacji kontrahenta, który wystawia faktury, ale nie ma realnego portfolio ani kanałów komunikacji.

Ryzykownie wyglądają też współprace barterowe, w których są posty i produkty, ale brakuje spójnych dokumentów, wyceny świadczeń i jasnych zasad rozliczenia. Każdy z tych elementów z osobna nie musi oznaczać problemu, ale razem mogą sprawić, że urząd zacznie dokładniej przyglądać się całej współpracy.

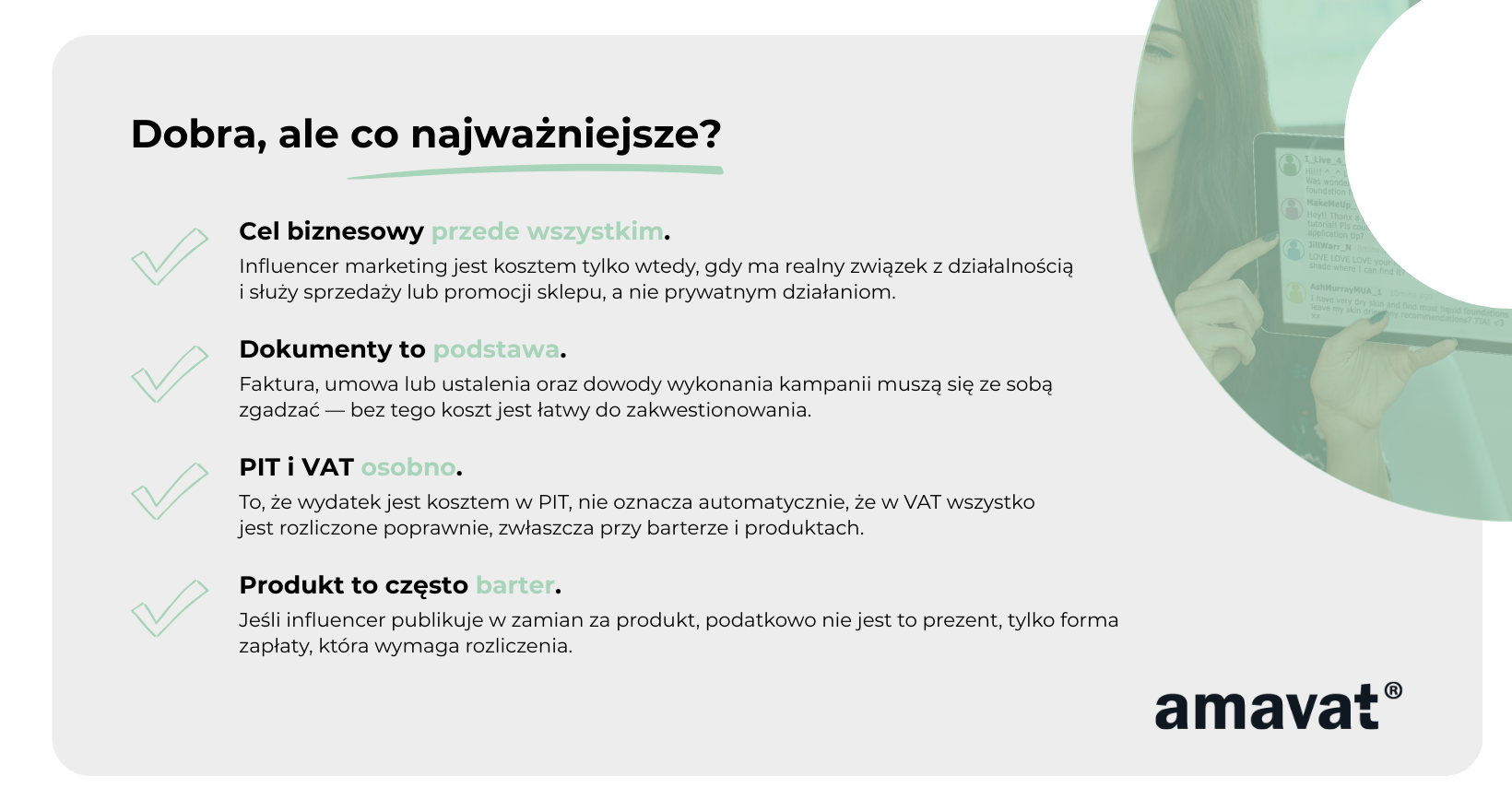

Podsumowując, urząd skarbowy nie kwestionuje influencer marketingu jako narzędzia reklamy. Kwestionuje brak logiki, brak dokumentów i brak przejrzystości. Im bardziej twoje działania są spójne, udokumentowane i osadzone w realiach e-commerce, tym mniejsze ryzyko, że koszty w księgowości JDG zostaną zakwestionowane.

Jak bezpiecznie rozliczać influencer marketing w JDG – dobre praktyki

Na koniec warto zebrać wszystko w jednym miejscu i spojrzeć na influencer marketing jak na normalny element prowadzenia e-commerce, a nie coś „na granicy”. Bezpieczne rozliczanie nie polega na kombinowaniu ani na szukaniu luk, tylko na przewidywalnym procesie. Jeżeli od początku wiesz, jak podejść do dokumentów i podatków, księgowość JDG przestaje być źródłem stresu.

Pierwsza dobra praktyka to myślenie o dokumentach jeszcze zanim kampania ruszy. Najbezpieczniejszy wariant to taki, w którym masz ustalone warunki współpracy na piśmie, wiesz dokładnie, co influencer ma zrobić i w jakim terminie, a sposób rozliczenia jest jasny. Do tego dochodzi dokument księgowy, czyli faktura albo rachunek, oraz dowody wykonania usługi w postaci screenów, linków czy raportów. Nie chodzi o formalizm dla formalizmu, tylko o możliwość wykazania związku kosztu z działalnością w razie kontroli. W praktyce to właśnie taka „checklista” decyduje o bezpieczeństwie podatkowym.

Druga dobra praktyka to dbanie o spójność. Umowa, faktura i faktyczne działania influencera powinny do siebie pasować. Jeżeli na fakturze jest kampania promocyjna, w dowodach powinny pojawić się publikacje promujące sklep lub produkty. Jeżeli rozliczenie odbywa się w formie barteru, dokumenty muszą jasno pokazywać, jaka była wartość świadczeń i że była to wymiana, a nie przypadkowe przekazanie produktu. W księgowości ecommerce spójność dokumentów jest jednym z najsilniejszych argumentów obronnych.

Warto też myśleć z wyprzedzeniem o ewentualnej kontroli. Nie po to, żeby się jej bać, ale żeby być na nią przygotowanym. Dobrą praktyką jest przechowywanie wszystkich dokumentów dotyczących influencer marketingu w jednym miejscu. Umowy, faktury, potwierdzenia płatności i dowody wykonania kampanii najlepiej trzymać razem. Przy kontroli liczy się czas i przejrzystość. Im szybciej jesteś w stanie pokazać kompletną dokumentację, tym mniejsze ryzyko, że urząd zacznie doszukiwać się problemów.

Jeżeli chodzi o najczęstsze błędy przedsiębiorców, to większość z nich wynika z niedoszacowania podatków, a nie ze złej woli. Często ktoś ma fakturę, ale nie ma żadnych dowodów wykonania usługi. Albo wysyła produkt influencerowi, licząc, że „coś wrzuci”, bez jasnych ustaleń. Bardzo częstym błędem jest też traktowanie VAT w JDG jako dodatku, o którym „pomyśli się później”. Przy barterze albo przekazaniu produktów takie podejście często prowadzi nie tylko do korekt, ale do realnych zaległości podatkowych.

Warto również weryfikować influencera jako kontrahenta, zwłaszcza wtedy, gdy wystawia on faktury. Nie chodzi o brak zaufania, tylko o element należytej staranności. Dobrze wiedzieć, czy dana osoba faktycznie prowadzi działalność, czy realnie działa w mediach społecznościowych i czy dokumenty, które wystawia, mają pokrycie w rzeczywistych działaniach.

Najważniejsza zasada jest jednak bardzo prosta. Influencer marketing powinien być rozliczany tak samo poważnie jak każda inna forma reklamy. Jeżeli traktujesz go jak normalny koszt biznesowy, dbasz o dokumenty i rozdzielasz rozliczenia PIT i VAT, to w zdecydowanej większości przypadków jest to wydatek bezpieczny podatkowo. Wtedy księgowość JDG przestaje być przeszkodą, a zaczyna wspierać rozwój e-commerce.

Podsumowanie

Influencer marketing można wrzucić w koszty w JDG, ale nie „z automatu”. Taki wydatek jest kosztem wtedy, gdy ma realny cel biznesowy i da się go logicznie powiązać z działalnością. W e-commerce najczęściej chodzi o sprzedaż, pozyskiwanie klientów albo budowanie rozpoznawalności marki. Prawo nie wymaga gwarancji efektu, ale wymaga sensu. Jeżeli współpraca z influencerem służy osiąganiu albo zabezpieczeniu przychodów i nie wpada w ustawowe wyłączenia, może obniżyć JDG podatek dochodowy.

Przy rozliczeniach kluczowe jest rozróżnienie podatku dochodowego i VAT. W PIT liczy się związek kosztu z działalnością, jego racjonalność oraz brak cech reprezentacji. W VAT w JDG znaczenie ma to, kto jest podatnikiem VAT, czy influencer wystawia fakturę z VAT, czy współpraca ma formę barteru oraz czy dochodzi do przekazania towarów. To, że wydatek jest kosztem w PIT, nie oznacza jeszcze, że w VAT nie pojawią się obowiązki albo dodatkowe podatki.

Najważniejszym elementem bezpiecznego rozliczenia jest dokumentacja. Umowa lub jasne ustalenia, prawidłowy dokument księgowy, dowody wykonania kampanii i spójność wszystkich tych elementów to fundament księgowości JDG przy influencer marketingu. Dokumenty nie są celem samym w sobie, ale narzędziem do wykazania, że wydatek był biznesowy, realny i uzasadniony.

Jeżeli influencer marketing traktujesz jak normalną reklamę, a nie „specjalny przypadek”, i od początku myślisz o PIT i VAT oddzielnie, to w zdecydowanej większości przypadków jest to wydatek bezpieczny podatkowo. Wtedy księgowość JDG, zamiast blokować rozwój sklepu, po prostu go porządkuje i wspiera.