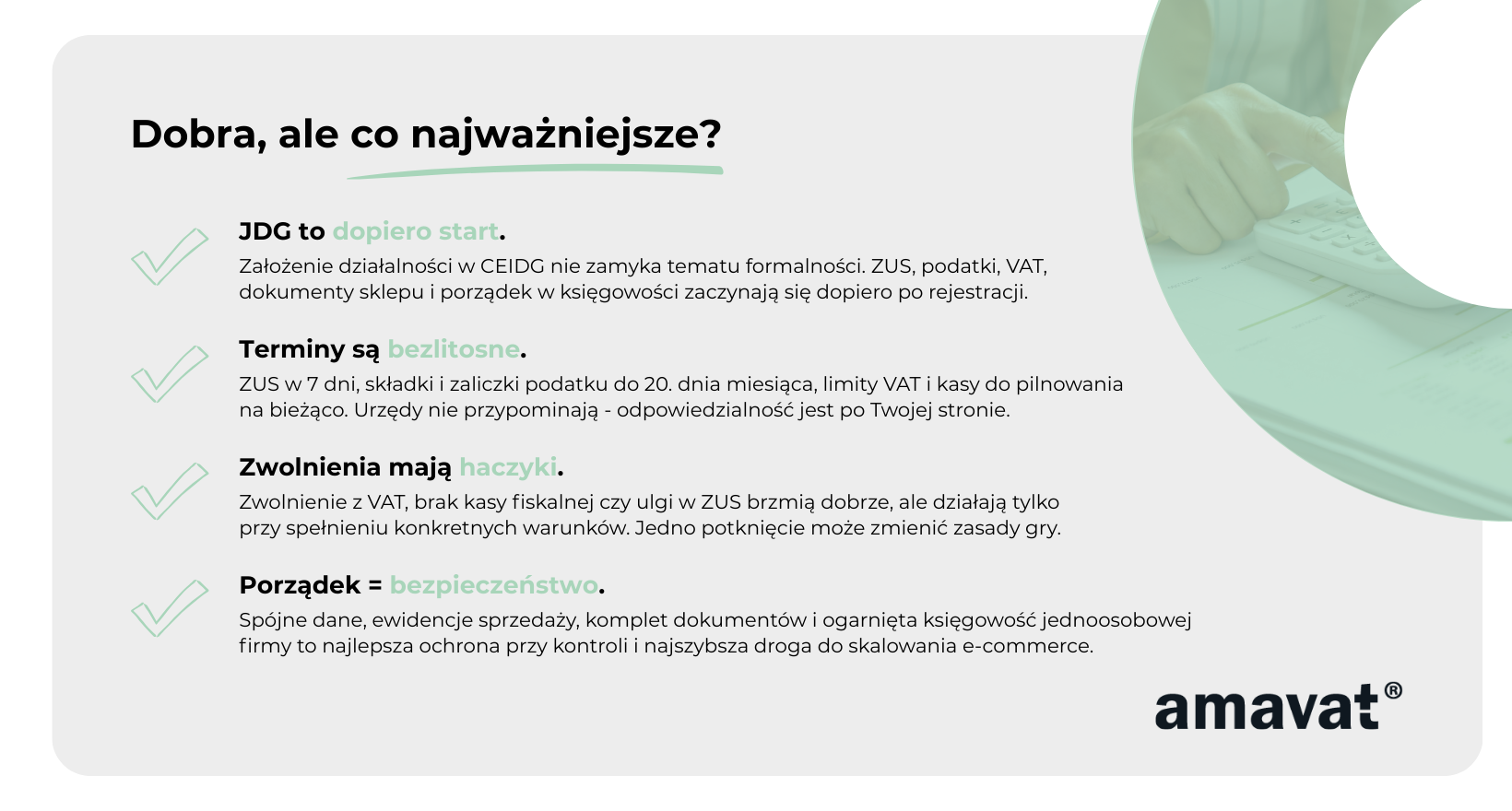

Co zrobić po założeniu JDG w e-commerce? Kompletny przewodnik dla przesiębiorców

Spis treści

W tym artykule przeprowadzę Cię przez to, co robić po założeniu JDG w e-commerce prostym językiem, bez prawniczych skrótów. Dostaniesz plan krok po kroku, z jasnymi terminami i z pułapkami, na które najczęściej wpadają osoby zaczynające sprzedaż online. To ma być przewodnik dla kogoś, kto chce skupić się na sprzedaży, a nie na domyślaniu się, co oznacza kolejny komunikat z urzędu.

To jest tekst dla Ciebie, jeśli sprzedajesz albo chcesz sprzedawać przez własny sklep internetowy, przez marketplace typu Allegro czy Amazon, albo planujesz dorzucić sprzedaż za granicę, choćby do innych krajów Unii. Nieważne, czy dopiero startujesz, czy już masz pierwsze zamówienia. Ważne, żeby na początku poukładać fundamenty, bo później wszystko, co dotyczy tematów typu podatki w JDG i ogólnie rozliczenia, wraca regularnie. A im szybciej złapiesz prosty porządek w papierach i danych, tym łatwiej będzie Ci potem ogarniać księgowość i kolejne etapy.

Checkpoint po rejestracji: NIP i REGON

Po rejestracji firmy w CEIDG część rzeczy dzieje się automatycznie i to brzmi jak dobra wiadomość. I jest dobra, ale pod jednym warunkiem. Musisz wiedzieć, co powinno się pojawić i gdzie to sprawdzić, bo brak tych danych w praktyce potrafi Cię zablokować w prostych sprawach. Na przykład przy ustawieniu faktur, przy weryfikacji konta na marketplace, przy zakładaniu konta firmowego albo przy pierwszym kontakcie z narzędziami do księgowości działalności gospodarczej.

Dwa numery, które pojawiają się po rejestracji, to NIP i REGON. NIP jest numerem „podatkowym” i służy do kontaktu z urzędem skarbowym oraz do rozliczeń. Warto wiedzieć o jednej rzeczy, bo to czasem myli osoby na starcie. Jeśli jako osoba fizyczna już masz NIP, to nie dostajesz nowego. Po prostu ten sam NIP jest przypisywany do Twojej działalności. REGON nadaje GUS i to jest numer, który pojawia się w różnych formalnościach oraz systemach. W e-commerce REGON zwykle nie jest codziennym narzędziem pracy, ale bywa potrzebny w banku, przy umowach albo w formularzach, więc dobrze go mieć pod ręką.

Nie składasz osobnych wniosków o NIP i REGON. CEIDG przekazuje dane dalej, a numery pojawiają się automatycznie. Najczęściej dzieje się to szybko, czasem tego samego dnia, czasem w ciągu jednego dwóch dni roboczych. Zdarzają się opóźnienia, więc najlepsza zasada jest prosta. Nie zgaduj, tylko sprawdź.

Najłatwiej zweryfikujesz NIP i REGON w swoim wpisie w CEIDG. Wchodzisz w wyszukiwarkę CEIDG, wpisujesz dane i widzisz swój wpis. Kiedy numery już są nadane albo przypisane, pojawią się tam wprost. Czasem informacja przychodzi też w komunikatach po rejestracji, ale wpis w CEIDG jest najpewniejszym miejscem, bo to on jest „źródłem prawdy” w praktyce.

To może brzmieć jak drobiazg, ale w e-commerce takie drobiazgi są ważne, bo bardzo szybko wchodzisz w faktury zakupowe za towar, integracje płatności, umowy z kurierami, reklamy, konta na platformach i cały obieg dokumentów. A wtedy nagle okazuje się, że bez NIP nie wystawisz poprawnej faktury, a bez kompletnych danych firmy nie przejdziesz weryfikacji albo nie ustawisz automatyzacji, która później pomaga ogarnąć księgowość ecommerce.

W praktyce zrób jedną rzecz od razu. Zapisz NIP i REGON w miejscu, do którego masz szybki dostęp, razem z nazwą firmy dokładnie taką, jak w CEIDG. Potem, gdy będziesz wpisywać dane w programie do faktur, w panelu sklepu, na Allegro czy w systemie księgowym, trzymaj się tej samej wersji. To naprawdę ułatwia życie, bo spójne dane ograniczają bałagan w dokumentach, a bałagan w dokumentach to szybka droga do problemów, kiedy zaczynają się tematy typu VAT w jdg i ogólnie jdg VAT w sprzedaży i zakupach.

Jeśli chcesz, mogę też dopracować ten fragment jeszcze bardziej „na start” przez dodanie jednego krótkiego zdania uspokajającego w stylu „jeśli numery nie pojawiły się od razu, to zwykle nie jest problem” ale merytorycznie nie jest to konieczne.

ZUS w 7 dni: zgłoszenie, ulga na start i ścieżka składek

To jest moment, na którym naprawdę dużo osób potyka się na początku. ZUS pojawia się od razu po rejestracji JDG i nie działa na zasadzie „samo się zrobi”. Nawet jeśli jeszcze nie masz sprzedaży, dopiero tworzysz ofertę albo ustawiasz sklep, to termin i obowiązek i tak Cię dotyczą. W praktyce warto potraktować to jak pierwszy test z prowadzenia jednoosobowej firmy, bo później podobnie działa większość rzeczy związanych z rozliczeniami i tym, jak w ogóle wygląda księgowość w JDG.

Od dnia rozpoczęcia działalności masz 7 dni na zgłoszenie się do Zakładu Ubezpieczeń Społecznych. CEIDG przekazuje dane technicznie, ale nie „załatwia” za Ciebie ubezpieczeń. To Ty musisz zrobić zgłoszenie, wybierając właściwy formularz. Jeśli to przegapisz, ZUS może ogarnąć sprawę wstecz i naliczyć składki za okres, w którym formalnie nie dopełniłeś obowiązków. To jest też jeden z powodów, dla których na starcie lepiej mieć prosty porządek w dokumentach i terminach, bo wtedy spokojniej ogarnia się księgowość jednoosobowej działalności, podatki i całą resztę.

Kiedy ZUA, a kiedy ZZA

Na początku masz do wyboru dwa formularze i wybór zależy od Twojej sytuacji. ZUS ZUA to zgłoszenie do pełnych ubezpieczeń. W praktyce oznacza to ubezpieczenia społeczne, czyli emerytalne, rentowe i wypadkowe, do tego ubezpieczenie zdrowotne oraz ubezpieczenie chorobowe, które jest dobrowolne. Warto to zdanie zapamiętać, bo wiele osób je pomija. Jeśli nie zgłosisz chorobowego, to nie masz prawa do zasiłku chorobowego ani macierzyńskiego. Dla części osób to jest świadomy wybór, dla wielu to jest „oops” dopiero wtedy, kiedy naprawdę coś się wydarzy.

ZUS ZZA to zgłoszenie tylko do ubezpieczenia zdrowotnego. Ten formularz pojawia się najczęściej w dwóch sytuacjach. Pierwsza to ulga na start, kiedy przez pewien czas nie płacisz składek społecznych. Druga to łączenie JDG z etatem, kiedy składki społeczne masz opłacane z umowy o pracę. W uproszczeniu można przyjąć, że jeśli etat jest „normalny” i obejmuje składki społeczne, to w działalności zgłaszasz tylko zdrowotne, czyli ZZA. W bardziej złożonych przypadkach, na przykład gdy wynagrodzenie z etatu jest poniżej minimalnego, sytuacja potrafi wyglądać inaczej i wtedy sama ZZA może nie wystarczyć. Ale na poziomie startowego ogarniania podstaw najważniejsze jest to, żebyś rozumiał różnicę między pełnym pakietem a samym zdrowotnym.

Ulgi i ścieżka składek w czasie

Na początku działalności możesz wejść w system ulg, który działa etapami. Pierwszy etap to ulga na start. Trwa 6 pełnych miesięcy prowadzenia działalności. W tym czasie nie płacisz składek społecznych, płacisz tylko składkę zdrowotną. Ulga na start jest dostępna dla osób zakładających pierwszą działalność albo wracających do JDG po dłuższej przerwie. Formalnie w tym okresie zgłaszasz się do ZUS na ZZA, bo dotyczy Cię tylko zdrowotne.

Ta ulga jest realną oszczędnością, szczególnie gdy na początku większość budżetu idzie na towar, reklamę albo testowanie sprzedaży. Warto jednak wiedzieć o konsekwencji. Skoro nie płacisz składek społecznych, to nie budujesz w tym czasie składek emerytalnych i nie masz prawa do świadczeń wynikających z chorobowego, czyli nie ma zasiłku chorobowego i macierzyńskiego. To nie jest „drobny haczyk”, tylko konkretna różnica, którą dobrze świadomie zaakceptować albo świadomie z niej zrezygnować.

Po uldze na start wchodzisz w kolejny etap, czyli preferencyjne składki ZUS na 24 miesiące. W tym czasie płacisz składki społeczne, ale liczone od niższej podstawy, dzięki czemu są dużo mniejsze niż standardowo. Składka zdrowotna jest liczona normalnie, bez preferencji. Potocznie wiele osób mówi na to „mały ZUS”, ale warto pamiętać, że to jest preferencja dla nowych firm, a nie „Mały ZUS Plus”, który jest innym rozwiązaniem i działa na innych zasadach. Dla Ciebie na start najważniejsze jest to, że przez te 24 miesiące koszty ZUS są niższe, ale już wracasz do pełnego pakietu ubezpieczeń.

Po 6 miesiącach ulgi i 24 miesiącach preferencji masz za sobą łącznie 30 miesięcy „łagodniejszego” wejścia w koszty. Potem wchodzisz w pełne składki, często nazywane dużym ZUS-em. I tu pojawia się częsty szok, bo miesięczna kwota rośnie. Dlatego dobrze o tym pamiętać już teraz, kiedy planujesz budżet sklepu i patrzysz na marże. W e-commerce łatwo skupić się tylko na kosztach reklam i prowizjach, a koszty stałe typu ZUS potrafią później zaskoczyć.

Terminy i płatności składek

Najważniejsza data na początku to 7 dni na zgłoszenie. Liczy się to od dnia rozpoczęcia działalności, niezależnie od tego, czy masz już przychody. To jest termin na wysłanie zgłoszenia odpowiednim formularzem.

Później wchodzi rytm miesięczny. Jeśli prowadzisz JDG bez pracowników, składki płacisz do 20. dnia następnego miesiąca. Czyli składki za styczeń płacisz do 20 lutego. Pierwsza składka działa tak samo. Nawet jeśli działalność była aktywna tylko przez część miesiąca, termin płatności i tak przypada do 20. dnia następnego miesiąca.

I teraz rzecz, która jest banalna, ale robi ogromną różnicę. ZUS nie wysyła rachunków, faktur ani przypomnień. Nikt Cię nie poprowadzi za rękę. Brak wpłaty oznacza zaległość i odsetki. Dlatego na tym etapie warto już zacząć myśleć o prostym systemie, który pomoże Ci ogarniać terminy. To jest element tej samej układanki co późniejsze podatki i to, jak wygląda księgowość w działalności gospodarczej, zwłaszcza jeśli sprzedaż zacznie szybko rosnąć.

Zdrowotne i rodzina: ZCNA, o którym łatwo zapomnieć

Jeśli prowadzisz JDG, możesz zgłosić do swojego ubezpieczenia zdrowotnego członków rodziny, na przykład małżonka lub dzieci. Robi się to na formularzu ZUS ZCNA. To zgłoszenie nie wiąże się z dodatkowymi składkami, a daje zgłoszonym osobom prawo do korzystania z opieki zdrowotnej w NFZ.

To jest bardzo częsty temat pomijany na starcie, bo większość osób skupia się na tym, ile wynoszą składki i kiedy je płacić. A potem dopiero wychodzi, że ktoś w rodzinie formalnie nie jest zgłoszony. Lepiej ogarnąć to od razu, bo to krótka formalność, a oszczędza sporo stresu.

PUE ZUS i prosty harmonogram startowy

Jeśli chcesz mieć kontrolę bez dzwonienia i bez zgadywania, załóż konto na PUE ZUS. To jest miejsce, w którym widzisz swoje dane, zgłoszenia i rozliczenia. Dla JDG bez pracowników zwykle nie składasz co miesiąc deklaracji, jeśli nic się nie zmienia, i wystarczy terminowa wpłata. PUE ZUS przydaje się jednak do sprawdzania, czy wszystko się prawidłowo księguje i czy nie ma zaległości.

Do tego dołóż proste przypomnienia w kalendarzu. Nie musisz budować skomplikowanego systemu. Wystarczy, że wpiszesz sobie stałe daty i ustawisz alarmy. W e-commerce dzień potrafi uciec na pakowaniu paczek, ogarnianiu zwrotów, ustawianiu reklam i odpowiadaniu klientom. A terminy w ZUS-ie nie obchodzą tego, że masz „gorący okres”. Ten prosty nawyk jest jednym z najtańszych sposobów, żeby później spokojniej prowadzić księgowość JDG i nie mieć nieprzyjemnych niespodzianek w kontaktach z urzędami.

Podatki dochodowe: wybór formy opodatkowania i pierwsze zaliczki PIT

Po ZUS-ie bardzo szybko pojawia się temat podatku dochodowego. I to jest moment, w którym wiele osób zaczyna się gubić, bo nagle pojawiają się hasła typu forma opodatkowania, zaliczki, ewidencja, PIT roczny. Brzmi to poważnie, ale w praktyce da się to ogarnąć, jeśli zrozumiesz kilka podstawowych zasad. To, co wybierzesz na początku, ma realny wpływ na to, ile podatku zapłacisz i jak będzie wyglądała Twoja księgowość w JDG.

W jednoosobowej działalności gospodarczej nie płacisz podatku raz w roku. Podatek dochodowy rozliczasz na bieżąco w trakcie roku w formie zaliczek, a dopiero potem robisz jedno rozliczenie roczne. Dlatego warto ten temat ogarnąć od początku, zanim pojawi się pierwsza wpłata do urzędu skarbowego.

Skala podatkowa, podatek liniowy i ryczałt – co oznacza wybór formy

Przy zakładaniu JDG wybierasz formę opodatkowania. Jeśli nic nie zaznaczysz, automatycznie obowiązuje skala podatkowa. To jest najczęstszy scenariusz u osób zaczynających działalność.

Skala podatkowa oznacza, że podatek liczony jest od dochodu, czyli od przychodu pomniejszonego o koszty. Obowiązują tu progi podatkowe i działa kwota wolna od podatku. Przy niskich dochodach albo w pierwszych miesiącach działalności może się okazać, że realnie nie płacisz podatku albo jest on bardzo niski. Dlatego skala często dobrze sprawdza się na starcie, zwłaszcza gdy dopiero testujesz sprzedaż.

Podatek liniowy to jedna stała stawka liczona od dochodu. Nie ma tu progów ani kwoty wolnej od podatku. Ten wariant zaczyna mieć sens wtedy, gdy dochody są już wyraźnie wyższe i przewidywalne. W e-commerce na samym początku rzadko jest to najlepszy wybór, bo brak kwoty wolnej oznacza, że podatek pojawia się szybciej.

Ryczałt działa inaczej niż dwa pozostałe warianty. Podatek liczysz od przychodu, bez pomniejszania go o koszty. Stawka zależy od rodzaju działalności. Dla niektórych modeli e-commerce ryczałt bywa opłacalny, ale tylko wtedy, gdy koszty są niskie albo dobrze wiesz, jaka stawka Cię dotyczy. W przeciwnym razie możesz płacić podatek od pieniędzy, które w praktyce nie są Twoim zyskiem.

Jeśli wybrałeś formę opodatkowania we wniosku CEIDG, urząd skarbowy już o tym wie. Jeśli nie, stosowana jest skala podatkowa jako domyślna. Zmiana formy opodatkowania jest możliwa co do zasady raz w roku. Najpóźniej trzeba ją zgłosić do 20. dnia miesiąca następującego po miesiącu, w którym pojawił się pierwszy przychód w danym roku. U większości przedsiębiorców wychodzi to po prostu 20 lutego, ale nie zawsze. Dlatego warto pamiętać, że liczy się moment pierwszego przychodu, a nie sztywna data w kalendarzu.

Zaliczki na PIT: miesięcznie czy kwartalnie

Podatek dochodowy w JDG płacisz w formie zaliczek. Standardowo są one miesięczne. Oznacza to, że za dany miesiąc liczysz wynik podatkowy i wpłacasz zaliczkę do 20. dnia następnego miesiąca. Czyli zaliczkę za styczeń płacisz do 20 lutego.

Część przedsiębiorców może wybrać zaliczki kwartalne. Dotyczy to m.in. osób rozpoczynających działalność oraz tzw. małych podatników. W takim przypadku rozliczasz podatek raz na kwartał, a wpłata jest do 20. dnia miesiąca po zakończeniu kwartału. To bywa wygodne na początku, ale wymaga rozsądnego zarządzania pieniędzmi, bo łatwo zapomnieć, że część środków nie jest jeszcze „do wydania”.

Pierwsza zaliczka pojawia się wtedy, gdy powstaje obowiązek podatkowy. Na skali podatkowej i podatku liniowym zaliczkę płacisz wtedy, gdy wyjdzie dochód. Jeśli w danym okresie masz stratę albo dochód wynosi zero, zaliczka również wynosi zero. Przy ryczałcie sytuacja jest inna, bo podatek liczony jest od przychodu. W praktyce oznacza to, że gdy pojawia się przychód, zwykle pojawia się też podatek, niezależnie od kosztów.

Ewidencja księgowa: KPiR albo ewidencja przychodów

Żeby policzyć zaliczki na podatek dochodowy, musisz prowadzić ewidencję. Jej forma zależy od wybranej formy opodatkowania. Przy skali podatkowej i podatku liniowym prowadzisz księgę przychodów i rozchodów. Zapisujesz w niej przychody ze sprzedaży oraz koszty, takie jak zakup towaru, opakowania, prowizje marketplace, reklamy czy narzędzia do prowadzenia sklepu.

Przy ryczałcie prowadzisz ewidencję przychodów. Nie zapisujesz kosztów, bo nie wpływają one na wysokość podatku. To upraszcza formalności, ale jednocześnie sprawia, że każdy błąd w przychodach od razu przekłada się na wysokość podatku.

Ewidencję prowadzi się od pierwszego dnia działalności, nawet jeśli sprzedaż jest niewielka albo nieregularna. To na jej podstawie liczysz zaliczki i przygotowujesz później rozliczenie roczne. Dobrze prowadzona ewidencja to absolutna podstawa spokojnej księgowości w działalności gospodarczej, szczególnie w e-commerce, gdzie liczba transakcji potrafi szybko rosnąć.

Rozliczenie roczne: jaki PIT i do kiedy

Po zakończeniu roku podatkowego składasz jedno zeznanie roczne. Termin co do zasady upływa z końcem kwietnia następnego roku. W zależności od formy opodatkowania składasz odpowiedni formularz. Przy skali podatkowej jest to PIT-36, przy podatku liniowym PIT-36L, a przy ryczałcie PIT-28.

W zeznaniu rocznym wykazujesz wszystkie przychody, koszty lub dochody oraz zaliczki wpłacone w trakcie roku. Jeśli zapłaciłeś za dużo, urząd skarbowy zwróci nadpłatę. Jeśli za mało, trzeba będzie dopłacić różnicę. To moment zamknięcia całego roku podatkowego i podsumowania tego, jak faktycznie wyglądały Twoje podatki w JDG.

Sprzedaż zagraniczna a podatek dochodowy w e-commerce

Na koniec ważna rzecz dla osób sprzedających lub planujących sprzedaż za granicę. Podatek dochodowy to osobny temat od VAT-u i nawet jeśli wszystko rozliczasz w Polsce, sprzedaż zagraniczna potrafi go skomplikować. Przy ryczałcie problemem bywają różne stawki dla różnych typów przychodów. Przy sprzedaży do innych krajów czasem trzeba też odpowiednio rozdzielać przychody w ewidencji.

Na początku nie musisz znać wszystkich szczegółów, ale warto wiedzieć, że im bardziej międzynarodowy staje się Twój e-commerce, tym bardziej księgowość przestaje być „klikaniem” i zaczyna wymagać realnej uwagi. To jest moment, w którym wiele osób decyduje się na wsparcie biura rachunkowego albo dobrego programu do księgowości JDG.

Podatek dochodowy w jednoosobowej działalności nie jest skomplikowany sam w sobie, ale wymaga regularności i konsekwencji. Jeśli od początku rozumiesz, skąd biorą się zaliczki i jak działa rozliczenie roczne, dalsze etapy prowadzenia firmy są po prostu dużo mniej stresujące.

VAT na starcie: zwolnienie, rejestracja VAT-R, VAT-UE i próg OSS

VAT to temat, który w e-commerce pojawia się szybciej, niż wiele osób się spodziewa. Nawet jeśli na początku zakładasz, że będziesz „bez VAT”, to bardzo łatwo wejść w sytuacje, w których ten podatek jednak zaczyna mieć znaczenie. Dlatego zamiast odkładać temat na później, lepiej od razu zrozumieć podstawowe zasady i wiedzieć, na co zwracać uwagę.

Na starcie JDG masz kilka możliwości. Możesz korzystać ze zwolnienia z VAT, możesz zarejestrować się dobrowolnie albo możesz mieć sytuację, w której zwolnienie w ogóle Ci nie przysługuje. Do tego dochodzą transakcje unijne, które często zaskakują początkujących sprzedawców internetowych.

Zwolnienie z VAT: limit 240 000 zł i pierwszy rok działalności

Podstawowa zasada jest taka, że w JDG możesz korzystać ze zwolnienia z VAT, jeśli wartość sprzedaży nie przekroczy 240 000 zł w skali roku, licząc bez VAT. Dopóki jesteś poniżej tego limitu, nie doliczasz VAT do sprzedaży i co do zasady nie składasz regularnych plików JPK_V7. Dla wielu osób na starcie e-commerce to duże uproszczenie i mniej obowiązków w księgowości działalności gospodarczej.

Jeżeli zakładasz firmę w trakcie roku, limit nie wynosi pełnych 240 000 zł. Liczy się on proporcjonalnie do okresu prowadzenia działalności. Im później startujesz, tym niższy masz limit do końca roku. To bardzo ważne, bo w praktyce wiele osób o tym zapomina i zakłada, że „ma cały limit”, co może skończyć się nieświadomą utratą zwolnienia.

Dlatego od początku warto kontrolować obrót. W e-commerce sprzedaż potrafi przyspieszyć nagle, na przykład po uruchomieniu reklam albo w sezonie. Przekroczenie limitu oznacza, że tracisz zwolnienie w trakcie roku, dokładnie od tej czynności, która spowodowała przekroczenie. Lepiej wiedzieć, że jesteś blisko progu, niż zorientować się po fakcie.

Warto też pamiętać o jednym ważnym doprecyzowaniu. Zwolnienie z VAT zwykle oznacza brak comiesięcznych deklaracji VAT, ale przy niektórych transakcjach możesz mieć obowiązek rozliczenia VAT mimo zwolnienia. Najczęściej dotyczy to zakupów usług od firm z innych krajów Unii Europejskiej.

Kiedy zwolnienie z VAT nie przysługuje

Zwolnienie z VAT nie jest dostępne zawsze i dla każdego. Ustawa przewiduje sytuacje, w których nie można z niego korzystać niezależnie od wysokości obrotu. Dotyczy to określonych czynności, towarów i usług wskazanych w przepisach.

W praktyce chodzi między innymi o część towarów akcyzowych, nowe środki transportu czy wybrane rodzaje usług. To nie jest temat do zgadywania, bo sam fakt sprzedaży konkretnego produktu nie zawsze automatycznie oznacza obowiązek VAT. Jeśli masz wątpliwości, czy Twój asortyment wyklucza zwolnienie, najlepiej sprawdzić to przed startem na podstawie przepisów albo skonsultować z księgowym.

Warto też oddzielić dwie rzeczy. Obowiązek VAT i obowiązek posiadania kasy fiskalnej to są różne tematy. To, że coś wpływa na VAT, nie oznacza automatycznie, że wpływa na kasę fiskalną, i odwrotnie. W e-commerce te dwa zagadnienia często się mieszają, a w rzeczywistości działają według innych zasad.

Dobrowolna rejestracja do VAT: kiedy to ma sens w e-commerce

Nawet jeśli masz prawo do zwolnienia, możesz z niego zrezygnować i zarejestrować się do VAT dobrowolnie. W e-commerce zdarza się to często, ale nie zawsze jest dobrym pomysłem na samym początku.

Dobrowolny VAT bywa opłacalny, gdy sprzedajesz głównie firmom, bo wtedy klienci i tak patrzą na ceny netto, a odliczenie VAT jest dla nich standardem. Druga sytuacja to wysokie koszty z VAT-em, na przykład zakup towaru, reklamy, usług logistycznych czy narzędzi. Trzecia to współpraca z zagranicznymi kontrahentami, gdzie VAT upraszcza rozliczenia.

Z drugiej strony, przy sprzedaży głównie do klientów indywidualnych w Polsce, brak VAT bywa realną przewagą cenową. Ceny brutto są niższe, a księgowość w JDG jest prostsza. Dlatego decyzja o VAT powinna wynikać z modelu biznesowego, a nie z przekonania, że „tak jest bardziej profesjonalnie”.

VAT-R: kiedy złożyć i co się zmienia po rejestracji

Jeśli decydujesz się na VAT albo musisz zarejestrować się do VAT, składasz formularz VAT-R. Robi się to przed pierwszą sprzedażą opodatkowaną VAT. Rejestracja jest bezpłatna i można ją załatwić online. Dodatkowe opłaty mogą pojawić się tylko w szczególnych sytuacjach, na przykład przy pełnomocnictwie lub papierowym potwierdzeniu, ale sama rejestracja do VAT nic nie kosztuje.

Po rejestracji zmienia się kilka rzeczy. Zaczynasz doliczać VAT do sprzedaży, zyskujesz prawo do odliczania VAT od zakupów i pojawia się obowiązek składania plików JPK_V7. Rozliczenia VAT mogą być miesięczne albo kwartalne, w zależności od spełnionych warunków.

To jest moment, w którym księgowość jednoosobowej firmy robi się bardziej techniczna. Więcej danych, więcej terminów i większa odpowiedzialność za poprawność dokumentów. W praktyce wiele osób właśnie wtedy decyduje się na wsparcie biura rachunkowego albo programu do księgowości e-commerce.

VAT-UE: kiedy potrzebujesz NIP-UE

VAT-UE to temat, który często zaskakuje osoby prowadzące JDG, zwłaszcza te korzystające ze zwolnienia z VAT w Polsce. Można być zwolnionym z VAT w kraju i jednocześnie mieć obowiązki związane z VAT-UE.

Najczęściej dotyczy to zakupu usług od firm z innych krajów Unii Europejskiej. Klasyczny przykład w e-commerce to reklamy na platformach takich jak Google czy Facebook. W takiej sytuacji mamy do czynienia z importem usług. W praktyce oznacza to, że rejestrujesz się do VAT-UE, naliczasz VAT w Polsce i wykazujesz go w odpowiednim rozliczeniu. Jako podatnik zwolniony nie masz prawa do odliczenia tego VAT-u, więc jest to realny koszt.

VAT-UE bywa też potrzebny przy zakupach towarów z UE albo przy sprzedaży do firm z innych krajów Unii. Rejestracja odbywa się przez VAT-R i nie oznacza automatycznie, że stajesz się VAT-owcem w Polsce, ale wprowadza dodatkowe obowiązki informacyjne.

OSS i próg 10 000 euro przy sprzedaży do UE

Jeśli sprzedajesz towary konsumentom w innych krajach Unii Europejskiej, musisz zwrócić uwagę na próg 10 000 euro rocznie. Chodzi o łączną sprzedaż B2C do innych państw UE.

Po przekroczeniu tego progu co do zasady miejscem opodatkowania staje się kraj konsumenta. Oznacza to konieczność naliczania VAT według stawek obowiązujących w kraju klienta. Żeby nie rejestrować się osobno w każdym państwie, możesz skorzystać z procedury OSS. Dzięki niej składasz jedną kwartalną deklarację i rozliczasz VAT należny różnym krajom w jednym miejscu.

Na starcie JDG OSS zwykle nie jest potrzebny, ale warto mieć ten temat w radarze. W e-commerce sprzedaż zagraniczna potrafi rosnąć szybko i przekroczenie progu bez przygotowania oznacza spore zamieszanie w rozliczeniach.

Faktury przy zwolnieniu z VAT

Jeśli korzystasz ze zwolnienia z VAT, możesz wystawiać faktury bez VAT. Taka faktura nie zawiera stawki ani kwoty podatku. Często dodaje się na niej informację o zwolnieniu z VAT, na przykład wskazując odpowiednią podstawę, choć nie zawsze jest to formalnie wymagane.

W praktyce taka adnotacja pomaga kontrahentom i porządkuje dokumenty. A porządek w dokumentach to podstawa spokojnej księgowości JDG i mniejsze ryzyko nieporozumień przy kontrolach lub rozliczeniach.

VAT w jednoosobowej działalności nie musi być straszny, ale ignorowanie go to szybka droga do problemów. Jeśli od początku wiesz, kiedy możesz korzystać ze zwolnienia, kiedy VAT się opłaca i jakie progi warto obserwować, łatwiej prowadzić e-commerce bez nerwowych poprawek wstecz.

Kasa fiskalna w e-commerce: kiedy nie musisz jej mieć, a kiedy jest obowiązkowa od pierwszej sprzedaży

Kasa fiskalna to jeden z tych tematów, które na starcie e-commerce potrafią niepotrzebnie zestresować. Wiele osób zakłada, że skoro sprzedaje w internecie, to kasa i tak będzie potrzebna od razu. W praktyce bardzo często jest odwrotnie. Przy sprzedaży online można legalnie działać bez kasy fiskalnej przez długi czas, ale tylko wtedy, gdy spełniasz konkretne warunki i nie wpadniesz w jedną z typowych pułapek.

Warto też pamiętać o jednej rzeczy na wstępie. Zwolnienie z kasy fiskalnej można stracić szybko, ale sposób utraty ma znaczenie. Przy przekroczeniu limitu sprzedaży zwykle masz jeszcze czas na wdrożenie kasy. Natomiast przy sprzedaży towarów lub usług wyłączonych ze zwolnień kasa jest wymagana od pierwszej sprzedaży takiego asortymentu.

Limit 20 000 zł sprzedaży na rzecz osób fizycznych

Podstawowe zwolnienie z kasy fiskalnej dotyczy sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych. Limit wynosi 20 000 zł rocznie. Do tego limitu wlicza się wartość sprzedaży bez VAT, czyli patrzysz na kwoty netto, a nie brutto.

Jeżeli zakładasz działalność w trakcie roku, limit ten liczy się proporcjonalnie do okresu prowadzenia działalności. Im później startujesz, tym niższy próg obowiązuje do końca roku. Dlatego już od pierwszych sprzedaży warto wiedzieć, ile łącznie sprzedajesz osobom prywatnym, bo w e-commerce obrót potrafi rosnąć szybciej, niż się spodziewasz.

Bardzo ważne jest też to, że sprzedaż dla firm nie wlicza się do tego limitu. Jeśli część Twoich klientów kupuje na fakturę jako przedsiębiorcy, ta sprzedaż nie zwiększa limitu 20 000 zł. To często ratuje sytuację w sklepach, które działają w modelu mieszanym B2C i B2B.

Zwolnienie dla sprzedaży wysyłkowej do końca 2027 roku

Poza limitem 20 000 zł istnieje drugie, bardzo istotne zwolnienie, z którego korzysta większość sklepów internetowych. Chodzi o zwolnienie dla dostawy towarów w systemie wysyłkowym. Obowiązuje ono obecnie nie dłużej niż do końca 2027 roku.

To zwolnienie pozwala sprzedawać bez kasy fiskalnej nawet po przekroczeniu limitu 20 000 zł, ale tylko pod warunkiem spełnienia twardych zasad. Najważniejsza z nich dotyczy płatności. Zapłata za towar musi w całości trafić na Twój rachunek bankowy, rachunek w SKOK albo przez operatora płatności. Nie może być sytuacji, w której pieniądze przyjmujesz w gotówce.

Drugi warunek to ewidencja. Musisz mieć możliwość jednoznacznego ustalenia, jakiej transakcji dotyczyła dana wpłata i na czyją rzecz została dokonana. W praktyce oznacza to powiązanie płatności z konkretnym zamówieniem i konkretnym klientem, razem z jego danymi, w tym adresem.

Jeżeli prowadzisz typowy sklep internetowy, korzystasz z płatności online i wysyłasz towar kurierem lub pocztą, bardzo często spełniasz te warunki automatycznie. Wtedy kasa fiskalna nie jest potrzebna, nawet przy większej skali sprzedaży, co znacząco upraszcza prowadzenie księgowości JDG.

Towary i usługi, przy których kasa jest obowiązkowa od pierwszej sprzedaży

Są jednak sytuacje, w których żadnych zwolnień się nie stosuje. Wtedy kasa fiskalna jest obowiązkowa od pierwszej sprzedaży, niezależnie od limitu i formy płatności. Dotyczy to konkretnych kategorii towarów i usług wskazanych w przepisach.

W praktyce, z punktu widzenia e-commerce, najczęściej problematyczne są takie grupy jak części i akcesoria do pojazdów, sprzęt elektroniczny i komputerowy, w tym laptopy, tablety, konsole i ich części, sprzęt fotograficzny, taki jak aparaty, obiektywy czy kamery, a także perfumy i wody toaletowe. Do tej grupy należą również wyroby tytoniowe i alkoholowe, z pewnymi wyjątkami.

To są dokładnie te branże, w których początkujący sprzedawcy najczęściej zakładają, że „internet = brak kasy”, a potem okazuje się, że kasa była wymagana od pierwszej transakcji. Dlatego przy nietypowym albo „wrażliwym” asortymencie zawsze warto sprawdzić temat przed startem, zamiast działać na podstawie obiegowych opinii.

Pułapki operacyjne, które mogą pozbawić zwolnienia

W e-commerce najwięcej problemów nie wynika z samej sprzedaży, tylko z drobnych decyzji organizacyjnych. Zwolnienie z kasy fiskalnej można stracić przez pozornie niewinną zmianę w sposobie obsługi klientów.

Najczęstsza pułapka to gotówka. Jeśli przyjmiesz zapłatę gotówką, zwolnienie dla sprzedaży wysyłkowej przestaje działać. Podobnie jest przy odbiorze osobistym, gdy klient płaci na miejscu.

Ryzykowne bywają też przesyłki za pobraniem. Jeżeli pobranie kończy się gotówką, którą dostajesz „do ręki”, warunek płatności bezgotówkowej nie jest spełniony. Jeżeli jednak operator lub kurier przekazuje środki z pobrania na Twój rachunek bankowy i masz pełną ewidencję pozwalającą powiązać wpłatę z klientem i zamówieniem, w praktyce bywa możliwe utrzymanie zwolnienia. Trzeba to jednak mieć dobrze poukładane, bo przy kontroli jest to jeden z częściej analizowanych tematów.

Podobnie wygląda kwestia przelewów od osób trzecich. Sam fakt, że płaci inna osoba niż nabywca, nie zawsze automatycznie odbiera zwolnienie. Kluczowe jest to, czy z ewidencji jasno wynika, na czyją rzecz dokonano sprzedaży. W praktyce jednak takie sytuacje są bardziej sporne, dlatego najlepiej ich unikać, jeśli zależy Ci na spokojnym funkcjonowaniu bez kasy.

Gdy kasa fiskalna jednak jest potrzebna

Jeżeli okaże się, że kasa fiskalna jest obowiązkowa, warto wdrożyć ją na spokojnie i na czas. Najczęściej oznacza to zakup kasy online, zgłoszenie jej do urzędu skarbowego i przeprowadzenie fiskalizacji. Dopiero po tym można rozpocząć ewidencjonowanie sprzedaży.

Przy zakupie pierwszej kasy fiskalnej przysługuje ulga. Wynosi ona do 90 procent ceny netto kasy, ale nie więcej niż 700 zł. Warunkiem jest m.in. rozpoczęcie ewidencjonowania w odpowiednim terminie od momentu powstania obowiązku posiadania kasy. Jeśli spełnisz te warunki, część kosztu realnie wraca do Ciebie.

W e-commerce kasa fiskalna bardzo często nie jest potrzebna na starcie. Ale jeśli już się pojawia, lepiej mieć ją wdrożoną świadomie i zgodnie z przepisami, niż próbować ratować sytuację po fakcie. Dobrze ustawiony model płatności i wysyłki to nie tylko wygoda operacyjna, ale też spokojniejsza księgowość jednoosobowej działalności i mniej stresu w kontaktach z urzędami.

Konto firmowe i porządek w finansach: praktyczny fundament pod kontrole i skalowanie

Na starcie JDG wiele osób traktuje konto bankowe jako sprawę drugorzędną. Skoro to jednoosobowa działalność, pojawia się myśl, że można spokojnie działać na prywatnym rachunku. Formalnie to możliwe, ale w praktyce e-commerce bardzo szybko pokazuje, że brak oddzielnego konta potrafi realnie utrudnić życie.

Konto firmowe samo w sobie nie jest obowiązkowe z mocy prawa. Natomiast jeśli chcesz przyjmować większe płatności B2B bez ryzyka i być widoczny na białej liście VAT, w praktyce potrzebujesz rachunku rozliczeniowego, czyli typowego konta firmowego. Prywatne ROR-y co do zasady nie pojawiają się w wykazie, a to potrafi blokować przelewy od kontrahentów.

Czy konto firmowe jest obowiązkowe

Przepisy nie nakazują każdej JDG posiadania osobnego rachunku firmowego. Możesz prowadzić działalność na koncie prywatnym i technicznie jest to dopuszczalne. Problem pojawia się wtedy, gdy wchodzisz w relacje z innymi firmami albo gdy skala sprzedaży zaczyna rosnąć.

W praktyce konto firmowe staje się nie tyle formalnym obowiązkiem, co warunkiem sprawnego funkcjonowania. Kontrahenci B2B często nie chcą płacić na rachunek, który nie widnieje na białej liście VAT. Banki, bramki płatnicze i systemy księgowe również znacznie lepiej współpracują z rachunkami rozliczeniowymi niż z prywatnymi kontami.

Dlatego choć prawo nie zmusza Cię do posiadania konta firmowego od pierwszego dnia, realia e-commerce bardzo szybko to robią.

Rozdzielenie finansów prywatnych i firmowych – po co to w e-commerce

W e-commerce przepływy pieniędzy są intensywne i różnorodne. Przelewy od klientów, płatności z bramek, zwroty, prowizje marketplace, reklamy, ZUS, podatki. Gdy wszystko idzie przez jedno konto prywatne, po kilku tygodniach bardzo trudno odtworzyć, co było firmowe, a co prywatne.

Oddzielne konto firmowe sprawia, że każdy ruch na rachunku ma związek z działalnością. To ogromne ułatwienie przy prowadzeniu księgowości jednoosobowej firmy, liczeniu zaliczek na podatek dochodowy i przygotowywaniu dokumentów dla księgowego. W razie kontroli urząd skarbowy widzi przejrzystą historię operacji, a nie miks prywatnych zakupów i firmowych wpływów.

Przy skalowaniu e-commerce to wręcz konieczność. Większe kwoty, zagraniczne przelewy, integracje z systemami księgowymi i raportowanie sprzedaży działają sprawnie tylko wtedy, gdy finanse są od początku uporządkowane.

Transakcje B2B powyżej 15 000 zł – przelew jako obowiązek

Jest moment, w którym konto bankowe przestaje być wyborem, a staje się obowiązkiem praktycznym. Chodzi o transakcje między przedsiębiorcami o wartości przekraczającej 15 000 zł brutto.

Ten limit dotyczy jednorazowej wartości transakcji, czyli całej umowy lub zamówienia, niezależnie od tego, na ile rat czy przelewów została podzielona płatność. W takiej sytuacji zapłata musi zostać dokonana przelewem na rachunek płatniczy.

Zapłata gotówką przy takiej transakcji oznacza problemy podatkowe. Co do zasady ta część zapłacona gotówką nie może zostać zaliczona do kosztów uzyskania przychodu. W e-commerce takie kwoty pojawiają się przy hurtowych zakupach towaru, większych kampaniach reklamowych czy usługach IT, więc temat bardzo szybko przestaje być teoretyczny.

Biała lista VAT – kiedy naprawdę ma znaczenie

Jeżeli jesteś czynnym podatnikiem VAT albo płacisz innym firmom, które są VAT-owcami, pojawia się temat białej listy VAT. To wykaz rachunków bankowych przypisanych do podatników VAT.

Przy płatnościach B2B powyżej 15 000 zł brutto przelew do czynnego VAT-owca powinien trafić na rachunek widniejący na białej liście. Zapłata na konto spoza wykazu może skutkować brakiem możliwości zaliczenia wydatku do kosztów oraz, w określonych przypadkach, odpowiedzialnością solidarną za VAT.

Jest jednak „bezpiecznik”. Jeżeli zapłacisz na rachunek spoza wykazu, możesz złożyć zawiadomienie ZAW-NR do urzędu skarbowego w terminie 7 dni od dnia zlecenia przelewu. To pozwala zachować koszty i uniknąć negatywnych konsekwencji. Problem w tym, że mało kto pamięta o tym w praktyce, dlatego lepiej nie doprowadzać do takich sytuacji.

Jak zgłosić konto, żeby było na białej liście

Aby rachunek był widoczny na białej liście VAT, musi zostać zgłoszony do urzędu skarbowego. W przypadku JDG robi się to najczęściej przez aktualizację wpisu w CEIDG, gdzie podajesz rachunek rozliczeniowy używany w działalności.

Warto tu podkreślić jeszcze raz: prywatne konta ROR co do zasady nie są publikowane w wykazie. Dlatego nawet jeśli technicznie prowadzisz JDG na koncie prywatnym, kontrahenci mogą nie być w stanie bezpiecznie wykonać przelewu B2B na większą kwotę. Konto firmowe rozwiązuje ten problem automatycznie.

Porządek w finansach to jeden z tych elementów, które nie są spektakularne, ale decydują o komforcie prowadzenia działalności. Oddzielne konto firmowe bardzo upraszcza księgowość działalności gospodarczej, zmniejsza ryzyko błędów i przygotowuje Twoje e-commerce na moment, w którym sprzedaż zacznie rosnąć szybciej, niż zakładałeś na starcie.

Księgowość od pierwszego dnia: samodzielnie czy biuro rachunkowe

Jeśli jest jeden temat, który regularnie wraca u osób startujących w e-commerce, to jest to księgowość. Nie dlatego, że księgowość w JDG jest wyjątkowo trudna, tylko dlatego, że sprzedaż online generuje dużo zdarzeń. Każde zamówienie, prowizja, reklama czy paczka zostawia ślad w dokumentach. Im szybciej zapanujesz nad tym na początku, tym mniej stresu będzie później przy podatkach, ZUS-ie i ewentualnych kontrolach.

W praktyce masz dwie drogi. Możesz prowadzić księgowość samodzielnie, zwykle w programie online, albo przekazać ją biuru rachunkowemu. Prawo nie wymusza biura, nawet przy VAT. Wybór zależy głównie od tego, ile chcesz robić sam i ile ryzyka jesteś gotów wziąć na siebie.

Specyfika e-commerce: co naprawdę trafia do księgowości

W e-commerce bardzo szybko robi się „księgowo gęsto”. Pojawiają się przychody z własnego sklepu, przychody z marketplace, wpływy z bramek płatniczych, zwroty od klientów i korekty sprzedaży. Każdy z tych elementów powinien mieć swoje odzwierciedlenie w ewidencjach.

Po stronie kosztów sytuacja jest jeszcze bardziej rozbudowana. Zakup towaru, często z różnych źródeł, faktury od hurtowni albo dokumenty importowe. Do tego wysyłka, czyli kurierzy, etykiety, opakowania. Jeśli sprzedajesz przez platformy, dochodzą prowizje i opłaty marketplace, które są kosztem, ale tylko wtedy, gdy masz do nich faktury pobrane z panelu.

Bardzo szybko dochodzi też marketing. Reklamy w Google, reklamy w Meta, narzędzia do e-mail marketingu, aplikacje do sklepu, abonamenty, hosting. To są typowe koszty w e-commerce i właśnie w tych miejscach początkujący najczęściej gubią dokumenty. Efekt jest prosty: zawyżony podatek dochodowy w JDG, bo realne koszty nie trafiają do księgowości.

Księgowość online: co daje w praktyce

Samodzielna księgowość w jednoosobowej działalności najczęściej oznacza korzystanie z programu online. Takie narzędzia pomagają wystawiać faktury, księgować dokumenty, liczyć zaliczki na podatek dochodowy i pilnować terminów. Często pokazują też, ile wynosi składka zdrowotna i jakie przelewy trzeba wykonać do ZUS i urzędu skarbowego.

W e-commerce dużą zaletą są integracje. Program może łączyć się ze sklepem internetowym, marketplace albo systemami płatności. Dzięki temu część danych o sprzedaży pojawia się automatycznie i nie musisz ręcznie przepisywać każdej transakcji. To oszczędza czas i zmniejsza ryzyko błędów.

Warto jednak pamiętać o jednej rzeczy. Nawet najlepszy program do księgowości JDG nie przejmuje odpowiedzialności podatkowej. Program pomaga w porządku i automatyzacji, ale to przedsiębiorca odpowiada za poprawność danych i terminowość rozliczeń.

Biuro rachunkowe: kiedy naprawdę ma sens

Biuro rachunkowe jest dobrym wyborem wtedy, gdy nie chcesz uczyć się przepisów w biegu albo wiesz, że Twoja sprzedaż będzie bardziej skomplikowana. Dotyczy to zwłaszcza e-commerce z VAT-em, sprzedażą zagraniczną, importem towarów czy procedurami typu OSS.

Koszt biura jest wyższy niż programu online, ale w zamian dostajesz spokój. Księgowy prowadzi ewidencje, wylicza zaliczki, pilnuje terminów i sygnalizuje ryzyka. Przy większej liczbie dokumentów albo dynamicznym wzroście sprzedaży to często bardziej opłacalne niż ciągłe poprawianie błędów na własną rękę.

Współpraca z biurem daje też możliwość udzielenia pełnomocnictw, dzięki którym księgowy może składać deklaracje i kontaktować się z urzędami w Twoim imieniu. To realnie odciąża, zwłaszcza gdy chcesz skupić się na sprzedaży i rozwoju e-commerce.

I tu znowu ważne doprecyzowanie. Nawet przy biurze rachunkowym odpowiedzialność podatkowa zawsze spoczywa na przedsiębiorcy. Księgowy działa na podstawie dokumentów, które mu przekazujesz. Jeśli czegoś brakuje albo jest błędne, konsekwencje formalnie ponosisz Ty.

Porządek w dokumentach: minimum, które ratuje w razie kontroli

Niezależnie od tego, czy prowadzisz księgowość samodzielnie, czy z biurem, jedno się nie zmienia. Dokumenty są Twoją odpowiedzialnością. Księgowość jednoosobowej firmy to w praktyce zbieranie dowodów na przychody i koszty.

Musisz mieć faktury zakupowe, zwłaszcza na towar. Do tego faktury za usługi, reklamy, narzędzia, abonamenty, wysyłkę. Jeśli sprzedajesz na marketplace, musisz regularnie pobierać faktury za prowizje i opłaty platformy. Bez nich koszty po prostu nie istnieją podatkowo.

Po stronie sprzedaży musisz mieć możliwość odtworzenia obrotu. Nawet jeśli nie masz kasy fiskalnej, ewidencja sprzedaży jest obowiązkowa. W e-commerce zwykle jest to system sklepu, historia zamówień i płatności. Ważne, żeby dane były kompletne i możliwe do przedstawienia w razie kontroli.

To właśnie porządek w dokumentach jest Twoją największą ochroną. Przy kontroli liczą się dowody, a nie same deklaracje.

E-faktury i KSeF: nie „radar”, tylko realny obowiązek

Temat KSeF, czyli systemu e-faktur, przez długi czas był traktowany jako coś „na przyszłość”. Od 2026 roku przestaje nim być. Obowiązek będzie wprowadzany etapami. Najpierw obejmie największe podmioty, potem pozostałych przedsiębiorców, a od 2027 roku również najmniejsze firmy.

Co szczególnie ważne w e-commerce, obowiązek KSeF obejmie także podatników zwolnionych z VAT, jeśli wystawiają faktury. To istotne zwłaszcza przy sprzedaży B2B, gdzie faktury pojawiają się regularnie, nawet przy zwolnieniu z VAT.

Dlatego już na starcie warto wybierać programy do księgowości albo biura rachunkowe, które są przygotowane na e-fakturowanie. Dzięki temu nie będziesz musiał zmieniać całego systemu w biegu, gdy KSeF stanie się dla Ciebie obowiązkowy.

Księgowość w e-commerce nie jest wiedzą tajemną. To przede wszystkim regularność, porządek i świadome decyzje. Jeśli od pierwszego dnia zbierasz dokumenty, rozumiesz, co trafia do kosztów i wybierzesz model księgowości dopasowany do siebie, podatki w JDG przestają być źródłem stresu. Zaczynają być po prostu jednym z procesów w firmie, obok sprzedaży, wysyłki i obsługi klientów.

Dokumenty obowiązkowe w sklepie: regulamin, polityka prywatności i cookies

Sklep internetowy to nie tylko sprzedaż, ale też świadczenie usług drogą elektroniczną i przetwarzanie danych osobowych. To właśnie dlatego pojawiają się dokumenty, które wielu początkujących traktuje jako formalny obowiązek „do odhaczenia”, a które w praktyce mają bardzo realne znaczenie.

Regulamin oraz polityka prywatności są w zasadzie nieodzowne przy prowadzeniu sklepu online. Cookies i zgody pojawiają się wtedy, gdy sklep korzysta z narzędzi analitycznych lub marketingowych. To nie są elementy dekoracyjne strony, tylko fundament zgodności z przepisami i bezpieczeństwa całego e-commerce.

Regulamin sklepu internetowego: po co i co musi zawierać

Regulamin sklepu internetowego określa zasady sprzedaży oraz korzystania z funkcji sklepu, takich jak konto klienta, koszyk czy formularz zamówienia. W praktyce jest to umowa zawierana z klientem na odległość. Klient musi mieć do niej dostęp przed zakupem, w sposób umożliwiający zapoznanie się z treścią i jej późniejsze odtworzenie.

W regulaminie powinny znaleźć się dane sprzedawcy, czyli pełna nazwa firmy, adres, NIP oraz dane kontaktowe. Klient musi wiedzieć, z kim zawiera umowę i gdzie może zgłosić problem.

Konieczny jest też opis procesu zakupowego. Regulamin powinien wyjaśniać, jak składa się zamówienie, kiedy dochodzi do zawarcia umowy i co oznacza potwierdzenie zakupu. To właśnie na tym etapie najczęściej powstają spory, dlatego jasny opis działa na Twoją korzyść.

Ważnym elementem są płatności i dostawy. Jakie formy płatności są dostępne, jakie są koszty i terminy dostawy oraz kto odpowiada za wysyłkę. Te informacje muszą być znane klientowi przed zakupem.

Przy sprzedaży internetowej obowiązuje prawo odstąpienia od umowy w ciągu 14 dni bez podania przyczyny. Regulamin powinien opisywać, jak wygląda procedura zwrotu, gdzie odesłać towar i w jakim terminie następuje zwrot pieniędzy. Warto też zaznaczyć, że istnieją ustawowe wyjątki od prawa odstąpienia, na przykład przy produktach wykonywanych na zamówienie czy zapieczętowanych towarach higienicznych po otwarciu.

Osobny punkt to reklamacje i rękojmia. Klient musi wiedzieć, jakie ma prawa w przypadku wad towaru, jak zgłosić reklamację i w jakim terminie otrzyma odpowiedź.

Na końcu regulaminu znajdują się postanowienia końcowe, takie jak data obowiązywania regulaminu czy sposób informowania o jego zmianach. Regulamin powinien być łatwo dostępny na stronie, najczęściej w stopce. Checkbox akceptacji regulaminu przy zamówieniu jest powszechną i dobrą praktyką, choć kluczowe jest przede wszystkim zapewnienie klientowi realnego dostępu do treści regulaminu przed zakupem.

Polityka prywatności: minimum wymagane przez RODO

Sklep internetowy przetwarza dane osobowe klientów, dlatego musi spełnić obowiązek informacyjny wynikający z RODO. Służy do tego polityka prywatności, czasem nazywana też klauzulą informacyjną.

Dokument powinien wskazywać administratora danych, czyli właściciela sklepu, oraz wyjaśniać, w jakich celach dane są przetwarzane. Najczęściej są to realizacja zamówień, obsługa reklamacji, kontakt z klientem i działania marketingowe.

Polityka prywatności musi też informować o podstawach prawnych przetwarzania danych, o odbiorcach danych oraz o czasie ich przechowywania. Klient powinien mieć jasno opisane swoje prawa, takie jak prawo dostępu do danych, ich poprawienia, usunięcia czy wniesienia skargi.

W e-commerce bardzo często dochodzi jeszcze jeden element. Dane są przekazywane do podmiotów zewnętrznych, takich jak firmy hostingowe, operatorzy płatności, systemy mailingowe czy narzędzia reklamowe. Czasem wiąże się to również z przekazywaniem danych poza Unię Europejską. Jeśli tak jest w Twoim sklepie, polityka prywatności powinna to jasno komunikować.

Cookies i zgody: nie tylko pliki, ale też technologie śledzące

Jeżeli sklep korzysta wyłącznie z cookies niezbędnych do działania strony, zakres obowiązków jest ograniczony. Problem zaczyna się wtedy, gdy pojawiają się narzędzia analityczne, marketingowe lub retargetingowe.

W takich przypadkach konieczne jest poinformowanie użytkownika o stosowaniu cookies i podobnych technologii, takich jak piksele czy local storage, oraz uzyskanie jego zgody przed uruchomieniem tych mechanizmów. Sam komunikat „strona używa cookies” nie wystarcza, jeśli dane są wykorzystywane do analityki lub marketingu.

Baner cookies nie jest więc ozdobą strony. To element, który decyduje o tym, czy sposób zbierania danych jest zgodny z przepisami.

Dlaczego to nie jest papierologia

Regulamin, polityka prywatności i cookies często są odkładane na później, bo nie wpływają bezpośrednio na sprzedaż. Problem polega na tym, że ich brak lub błędna treść to realne ryzyko.

Regulamin może zostać zakwestionowany, jeśli narusza prawa konsumentów lub zawiera niedozwolone zapisy. Naruszenia zasad ochrony danych osobowych mogą skutkować konsekwencjami wynikającymi z RODO. Dotyczy to także małych sklepów internetowych, zwłaszcza gdy pojawiają się skargi klientów.

Dobrze przygotowane dokumenty działają też na Twoją korzyść biznesowo. Jasne zasady zwrotów, przejrzyste informacje o danych i czytelne warunki zakupów budują zaufanie i zmniejszają liczbę sporów.

Dokumenty obowiązkowe w sklepie internetowym nie muszą być długie ani napisane językiem prawniczym. Muszą być natomiast kompletne, zgodne z rzeczywistym sposobem działania sklepu i łatwo dostępne dla klienta. To jeden z tych elementów, które naprawdę warto zrobić porządnie na samym początku.

Dodatkowe obowiązki, które w e-commerce wracają jak bumerang: BDO, import i prawa konsumenta

Gdy startujesz z e-commerce, łatwo skupić się na sklepie, płatnościach i reklamach. W praktyce jednak bardzo szybko wracają tematy, które na początku wydają się „poboczne”, a później potrafią narobić problemów. BDO, import spoza UE i obsługa zwrotów oraz reklamacji to klasyczne przykłady. Niezależnie od skali sklepu, te kwestie pojawiają się regularnie.

BDO: kiedy dotyczy e-sklepu i dlaczego bardzo często tak

BDO najczęściej „wpada bokiem”, przez temat opakowań. Jeżeli sprzedajesz towary i wysyłasz je do klientów w kartonach, foliopakach czy z wypełniaczami, w wielu przypadkach jesteś uznawany za podmiot wprowadzający produkty w opakowaniach na rynek. To właśnie wtedy pojawia się obowiązek wpisu do rejestru BDO.

W praktyce, jeśli pakujesz i wysyłasz towar do klienta pod własną sprzedaż i na własną odpowiedzialność, obowiązek bardzo często powstaje po Twojej stronie. Są modele, w których sytuacja wygląda inaczej, ale przy klasycznym sklepie internetowym z wysyłką do klientów BDO to temat, który trzeba sprawdzić już na starcie.

Rejestracja w BDO wiąże się z opłatą. Oficjalne stawki są konkretne i warto je znać. Mikroprzedsiębiorcy płacą 200 zł opłaty rejestrowej i rocznej, a pozostali przedsiębiorcy 800 zł. To nie są duże kwoty w skali firmy, ale brak wpisu może mieć bardzo poważne konsekwencje. Kary administracyjne przewidziane w przepisach potrafią sięgać nawet do 1 000 000 zł.

Po uzyskaniu wpisu temat się nie kończy. Numer rejestrowy BDO trzeba umieszczać na dokumentach związanych z działalnością objętą wpisem, na przykład na fakturach lub umowach. Do tego dochodzi obowiązek prowadzenia ewidencji opakowań oraz składania rocznego sprawozdania. Wiele małych sklepów rozwiązuje ten problem przez współpracę z organizacją odzysku, ale kluczowe jest jedno. Brak świadomości obowiązku nie chroni przed odpowiedzialnością.

Import spoza UE: EORI, VAT i cło w praktyce

Jeżeli sprowadzasz towar spoza Unii Europejskiej, bardzo szybko pojawia się temat odprawy celnej. W tym miejscu kluczowy jest numer EORI. To identyfikator wymagany przy imporcie i eksporcie towarów. Jeśli importujesz towar na swoją firmę, numer EORI jest w praktyce niezbędny do przeprowadzenia odprawy.

Import oznacza też obowiązek rozliczenia VAT. Od kilku lat nie istnieje już zwolnienie z VAT dla małych przesyłek. Każdy import podlega VAT, niezależnie od wartości paczki. W zależności od modelu logistycznego VAT i ewentualne cło mogą być rozliczane bezpośrednio przez Ciebie albo przez operatora lub firmę kurierską, która następnie obciąża Cię kosztami.

Warto pamiętać o jednym doprecyzowaniu. VAT i cło to nie to samo. VAT dotyczy co do zasady każdego importu, natomiast cło pojawia się dopiero po przekroczeniu określonych progów taryfowych i zależy od rodzaju towaru. W praktyce oba te elementy mają wpływ na cenę produktu i marżę, dlatego import trzeba planować nie tylko logistycznie, ale też podatkowo.

IOSS: do 150 euro i doświadczenie klienta

Jeżeli sprzedajesz towary wysyłane bezpośrednio spoza UE do konsumentów w Unii Europejskiej, pojawia się temat IOSS. Ten system dotyczy sprzedaży B2C w przesyłkach o wartości do 150 euro.

IOSS pozwala pobrać VAT już w momencie sprzedaży w sklepie, zamiast przerzucać go na klienta przy doręczeniu paczki. Dzięki temu klient nie dostaje informacji o dopłacie VAT ani opłatach manipulacyjnych od kuriera. Z punktu widzenia doświadczenia zakupowego to ogromna różnica.

Warto jednak pamiętać, że IOSS ma sens wtedy, gdy towar faktycznie jedzie do klienta z kraju trzeciego, czyli spoza UE. Jeżeli towar znajduje się już w magazynie na terenie Unii, wchodzą w grę inne zasady rozliczeń, na przykład sprzedaż wewnątrzunijna i procedury typu OSS. To są różne mechanizmy, które łatwo ze sobą pomylić na starcie.

Zwroty i reklamacje: procedury, które muszą działać

Prawo konsumenckie to absolutna podstawa sprzedaży internetowej. Konsument ma prawo odstąpić od umowy w ciągu 14 dni bez podania przyczyny. Musisz umożliwić zwrot i oddać pieniądze w ustawowym terminie. Możesz wstrzymać się ze zwrotem środków do momentu otrzymania towaru lub dowodu jego odesłania, ale cała procedura powinna być jasno opisana i faktycznie stosowana.

Drugi filar to reklamacje z tytułu niezgodności towaru z umową. To odpowiednik tego, co wiele osób nadal nazywa rękojmią. Co do zasady odpowiadasz za wady towaru przez 2 lata. Klient może żądać naprawy, wymiany, obniżenia ceny albo zwrotu pieniędzy, jeśli wada jest istotna.

Reklamację musisz rozpatrzyć w ciągu 14 dni. Brak odpowiedzi w tym terminie oznacza jej uznanie. W praktyce największym problemem nie są same przepisy, tylko brak jasnych procedur. Jeśli nie masz ustalonego sposobu obsługi zwrotów i reklamacji, każda sprawa staje się chaotyczna i stresująca.

Produkty „specjalne”: sygnały ostrzegawcze

Nie każdy produkt można sprzedawać w e-commerce bez dodatkowych obowiązków. Elektronika, sprzęt elektryczny, zabawki, kosmetyki czy suplementy diety podlegają szczególnym regulacjom.

W przypadku elektroniki i zabawek pojawia się oznakowanie CE. To nie jest „certyfikat”, tylko deklaracja zgodności i efekt procesu oceny zgodności, za który odpowiada producent lub importer. Sprzedając takie produkty, musisz mieć pewność, że wymagania są spełnione i że dokumentacja istnieje.

Kosmetyki i suplementy również wymagają spełnienia określonych warunków i zgłoszeń. Jeśli sprzedajesz produkty, które mogą wpływać na zdrowie, bezpieczeństwo lub środowisko, to wyraźny sygnał, że temat formalny trzeba sprawdzić zanim oferta trafi do sklepu.

Dodatkowe obowiązki w e-commerce nie są wyjątkami dla dużych graczy. To rzeczy, które regularnie wracają także w małych sklepach. Im wcześniej je uwzględnisz, tym mniej kosztownych i stresujących niespodzianek pojawi się później.

Sprzedaż na marketplace (Allegro, Amazon): czego pilnować po starcie JDG

Marketplace to dla wielu osób najprostsza droga do pierwszej sprzedaży w e-commerce. Platformy dają gotową infrastrukturę, ruch i zaufanie klientów. To ogromne ułatwienie, ale też częste źródło złudnego poczucia, że „platforma ogarnia formalności”. W praktyce sprzedając na marketplace, dalej prowadzisz własną jednoosobową działalność gospodarczą i to Ty odpowiadasz za większość obowiązków.

Platforma pomaga w sprzedaży, ale nie zastępuje Cię jako przedsiębiorcy.

Weryfikacja firmy: dane muszą być zgodne z CEIDG

Pierwszym krokiem po założeniu konta sprzedawcy jest weryfikacja firmy. Marketplace wymagają danych identycznych z wpisem w CEIDG. Chodzi o pełną nazwę firmy, adres, NIP i formę działalności. Nawet drobne rozbieżności potrafią skutkować blokadą konta albo wstrzymaniem wypłat.

W praktyce oznacza to, że nazwa firmy na Allegro czy Amazonie powinna wyglądać dokładnie tak samo jak w CEIDG, łącznie z imieniem i nazwiskiem, jeśli prowadzisz JDG. To samo dotyczy adresu. Spójność danych jest kluczowa, bo te informacje trafiają później do faktur, systemów księgowych i raportów dla urzędów.

Regulaminy platformy a Twoje obowiązki wobec konsumenta

Marketplace ma własny regulamin, który klient akceptuje przy zakupie, ale to nie znosi Twoich obowiązków wobec konsumenta. Prawo konsumenckie działa niezależnie od tego, czy sprzedajesz przez własny sklep, czy przez platformę.

Musisz respektować prawo odstąpienia od umowy, obsługiwać reklamacje i odpowiadać za niezgodność towaru z umową. Platforma może narzucać dodatkowe standardy, na przykład terminy wysyłki czy sposób komunikacji, ale nie może ograniczyć praw klienta wynikających z przepisów.

Dlatego tak ważne jest rzetelne uzupełnienie sekcji informacyjnych w panelu sprzedawcy. To tam klient szuka zasad zwrotów, reklamacji i danych kontaktowych, a przy sporach platforma właśnie do tych informacji sięga jako pierwszych.

Podatki i VAT: sprzedaż na marketplace to nadal Twoja sprzedaż

Sprzedaż przez marketplace wchodzi normalnie do przychodu i obrotu Twojej JDG. Liczy się do podatku dochodowego, do limitów zwolnień oraz do VAT w JDG, jeśli jesteś VAT-owcem. Platforma nie płaci za Ciebie podatku dochodowego ani składek ZUS.

W większości standardowych przypadków to Ty jesteś sprzedawcą także na gruncie VAT. Warto jednak wiedzieć, że w niektórych modelach sprzedaży B2C przepisy unijne przewidują sytuacje, w których marketplace może być uznany za tzw. „uznanego dostawcę”. W takich przypadkach platforma przejmuje rozliczenie VAT od konkretnej transakcji, na przykład przy określonych sprzedażach B2C lub imporcie w ramach IOSS.

To wyjątki, a nie reguła, ale dobrze mieć świadomość, że „platforma tylko pośredniczy” nie zawsze oznacza to samo dla VAT w każdym modelu sprzedaży.

Prowizje i opłaty platformy jako koszt

Marketplace pobiera prowizje i różnego rodzaju opłaty. Dla Ciebie są to koszty działalności, ale tylko wtedy, gdy masz do nich dokumenty. Platformy wystawiają faktury za swoje usługi, zwykle dostępne do pobrania w panelu sprzedawcy.

W e-commerce to jeden z najczęściej pomijanych elementów księgowości. Prowizje potrafią stanowić znaczącą część kosztów, a ich brak w księgowości oznacza wyższy podatek dochodowy, niż powinien.

Standardy obsługi i dowody wysyłki

Sprzedaż na marketplace wiąże się z obowiązkiem trzymania określonych standardów obsługi. Czas wysyłki, komunikacja z klientem i reakcja na zgłoszenia mają bezpośredni wpływ na ocenę konta i możliwość dalszej sprzedaży.

Bardzo ważne są dowody wysyłki. Numery nadania, potwierdzenia doręczenia i dokumenty od przewoźników to Twoja linia obrony w razie sporów. Jeśli klient twierdzi, że nie otrzymał paczki, to sprzedawca odpowiada wobec konsumenta. Dopiero później możesz dochodzić roszczeń od firmy kurierskiej.

Dlatego w e-commerce porządek w logistyce i archiwizacja dowodów wysyłki to nie formalność, tylko realne zabezpieczenie.

Sprzedaż zagraniczna i magazynowanie: temat na później, ale z haczykiem

Marketplace bardzo ułatwia sprzedaż zagraniczną. Kilka kliknięć wystarczy, by oferta była widoczna dla klientów z innych krajów UE. Wraz z tym pojawiają się jednak nowe obowiązki.

Sprzedaż B2C do innych krajów Unii liczy się do progów sprzedaży zagranicznej i może oznaczać konieczność rozliczeń w procedurze OSS. Warto przy tym pamiętać, że OSS nie rozwiązuje wszystkich problemów. Jeśli korzystasz z programów magazynowania towaru za granicą, takich jak fulfillment czy FBA, bardzo często powstaje obowiązek rejestracji VAT w kraju, w którym towar jest składowany, niezależnie od OSS.

To temat na późniejszy etap rozwoju, ale dobrze wiedzieć o nim wcześniej. Najgorszy moment na odkrycie tych obowiązków to chwila, gdy towar już leży w zagranicznym magazynie.

DAC7: nowy obowiązek raportowy platform

Od 2024 roku operatorzy marketplace mają obowiązek raportowania danych o sprzedawcach do administracji skarbowej w ramach przepisów DAC7. Oznacza to, że platformy przekazują informacje o sprzedaży, przychodach i danych identyfikacyjnych sprzedawców.

W praktyce zwiększa to znaczenie spójności danych i porządku w rozliczeniach. To kolejny powód, dla którego sprzedaż na marketplace warto traktować tak samo „na serio” jak sprzedaż we własnym sklepie, nawet jeśli skala jest jeszcze niewielka.

Sprzedaż na marketplace to świetne narzędzie rozwoju e-commerce, ale nie zmienia podstawowej zasady. To Ty prowadzisz JDG i to Ty odpowiadasz za podatki, dokumenty i klientów. Platforma może pomóc w sprzedaży, ale odpowiedzialności przedsiębiorcy nie przejmuje.

Pierwsze 30 dni po założeniu JDG: mini-plan działania zamiast chaosu

Założenie JDG to moment, w którym wiele osób ma poczucie „już po wszystkim”. W e-commerce to złudzenie. Pierwsze tygodnie po rejestracji firmy są kluczowe, bo właśnie wtedy najłatwiej coś przegapić, a jednocześnie najłatwiej ustawić dobre nawyki na przyszłość.

Zamiast próbować ogarnąć wszystko naraz, lepiej podejść do tematu etapami. Prosty plan na pierwsze 30 dni pozwala uniknąć stresu, kar i nerwowych poprawek po fakcie.

Na dziś: porządek po rejestracji

Na samym początku upewnij się, że masz podstawy pod kontrolą. Sprawdź swoje dane w CEIDG i zapisz numery, które będą Ci potrzebne w codziennej pracy. To moment, w którym warto też zdecydować, jak będziesz prowadzić księgowość jednoosobowej firmy i gdzie będziesz gromadzić dokumenty.

Jeśli korzystasz z programu do księgowości albo współpracujesz z biurem, to dobry moment, żeby wszystko skonfigurować od zera, zanim pojawią się pierwsze faktury, prowizje i koszty. Im wcześniej to zrobisz, tym mniej ręcznego sprzątania później.

W ciągu 7 dni: ZUS i zdrowotne

Pierwszy realny deadline pojawia się bardzo szybko. W ciągu 7 dni od rozpoczęcia działalności trzeba zgłosić się do ZUS i wybrać właściwy wariant ubezpieczeń. To jeden z najczęstszych punktów, w których psuje się start JDG, bo wiele osób zakłada, że „to zrobi się samo”.

To także moment, żeby sprawdzić, czy chcesz skorzystać z ulg i czy musisz zgłosić członków rodziny do ubezpieczenia zdrowotnego. Te decyzje mają wpływ na comiesięczne koszty, więc dobrze je podjąć świadomie, a nie w pośpiechu.

Do 20. dnia: podatki i składki

Kolejny rytm, który szybko wejdzie Ci w krew, to 20. dzień miesiąca. To termin, który wraca co miesiąc przy ZUS-ie i zaliczkach na podatek dochodowy w JDG.

Nawet jeśli w pierwszym miesiącu nie masz jeszcze sprzedaży albo wychodzi zero podatku, warto od początku przyzwyczaić się do sprawdzania rozliczeń i wykonywania przelewów na czas. W e-commerce brak regularności bardzo szybko prowadzi do zaległości, bo dokumentów przybywa szybciej, niż się wydaje.

W ciągu 30 dni: fundamenty pod dalszą sprzedaż

Pierwszy miesiąc to dobry moment, żeby zamknąć wszystkie tematy „organizacyjne”. Jeśli prowadzisz sklep internetowy, upewnij się, że masz regulamin, politykę prywatności i poprawnie wdrożone zgody cookies. Jeśli sprzedajesz na marketplace, sprawdź spójność danych i pobierz pierwsze faktury za prowizje.

To także czas, żeby realnie spojrzeć na swój model sprzedaży. Czy sprzedajesz tylko w Polsce, czy pojawia się zagranica. Czy wysyłasz towary w opakowaniach, co może oznaczać BDO. Czy planujesz import. Im wcześniej zadasz sobie te pytania, tym mniej zaskoczeń później.

Jedna rada, która oszczędza najwięcej nerwów

Najlepsze, co możesz zrobić na starcie JDG w e-commerce, to ustawić prosty system pilnowania terminów i porządku w dokumentach. Kalendarz z przypomnieniami, jedno miejsce na faktury i regularne „zamykanie miesiąca” robią większą różnicę niż znajomość wszystkich przepisów.

Nie musisz być ekspertem od podatków. Wystarczy, że wiesz, kiedy coś sprawdzić i gdzie masz swoje dane.

Na koniec mały, ale ważny disclaimer

Jeśli wchodzisz w sprzedaż zagraniczną, import towarów, magazynowanie za granicą albo bardziej złożone modele e-commerce, warto skonsultować się z księgowym lub ekspertem podatkowym. To nie oznaka słabości, tylko rozsądku. Jedna rozmowa na początku często oszczędza miesiące problemów później.

Pierwsze 30 dni po założeniu JDG to fundament. Jeśli dobrze go położysz, dalsze prowadzenie e-commerce staje się znacznie prostsze. Bez chaosu, bez ciągłego „gaszenia pożarów” i z poczuciem, że masz kontrolę nad własną firmą.