Blokada numeru VAT w UE – jak wygląda procedura od strony administracji?

Spis treści

Pierwsza myśl? Błąd systemu. Druga? Problem techniczny po stronie Komisji Europejskiej. Trzecia – znacznie mniej komfortowa – czy właśnie zostałem „zablokowany” w całej Unii?

Dla młodego przedsiębiorcy działającego w e-commerce, który żyje z transakcji transgranicznych, taki komunikat to nie detal administracyjny. To realne ryzyko utraty sprzedaży, wstrzymania płatności, komplikacji z rozliczeniami i niepotrzebnego stresu. Zwłaszcza gdy model biznesowy opiera się na sprzedaży do innych państw UE, marketplace’ach i szybkim obrocie towarem.

Warto więc zacząć od uporządkowania podstawowej kwestii. Komunikat „invalid” w VIES nie oznacza, że Unia Europejska odebrała Ci numer VAT. Nie oznacza też, że Komisja Europejska podjęła wobec Ciebie jakąkolwiek decyzję. System VIES nie ma kompetencji do nadawania, zawieszania ani wykreślania numerów identyfikacyjnych VAT.

Za każdym razem, gdy widzisz status „invalid”, źródło problemu znajduje się w krajowym rejestrze podatników VAT, prowadzonym przez administrację podatkową danego państwa członkowskiego. W przypadku polskiego przedsiębiorcy będzie to decyzja lub czynność dokonana przez właściwy urząd skarbowy.

Czym właściwie jest VIES i dlaczego pokazuje „invalid”

Komisja Europejska udostępnia system VIES jako narzędzie do weryfikacji numerów VAT wykorzystywanych w transakcjach wewnątrzwspólnotowych. Sama nazwa, VAT Information Exchange System, sugeruje wymianę informacji, a nie podejmowanie decyzji. System działa jak wyszukiwarka podłączona do krajowych baz danych.

Jeżeli numer VAT jest aktywny w krajowym rejestrze przeznaczonym do obsługi transakcji wewnątrzunijnych, VIES pokaże go jako ważny. Jeżeli krajowa administracja zmieni jego status na nieaktywny, wykreślony lub zawieszony, VIES automatycznie odzwierciedli tę zmianę.

Nie ma tu uznaniowości na poziomie unijnym. Nie ma „centralnej blokady”. Jest wyłącznie techniczne odbicie stanu krajowego.

To bardzo ważne rozróżnienie, zwłaszcza dla firm z sektora e-commerce, które operują dynamicznie i często zakładają, że skoro coś „nie działa w systemie UE”, to problem ma charakter ponadnarodowy. W rzeczywistości w 99 procentach przypadków sprawa jest lokalna i dotyczy wyłącznie relacji przedsiębiorca – jego administracja podatkowa.

Kto faktycznie nadaje i dezaktywuje numer VAT

Podstawą funkcjonowania numerów VAT w Unii jest Dyrektywa 2006/112/WE. W artykułach 214–216 dyrektywa zobowiązuje państwa członkowskie do nadawania numerów identyfikacyjnych VAT podatnikom wykonującym czynności opodatkowane. Jednocześnie nie tworzy centralnego rejestru na poziomie UE.

To państwa członkowskie prowadzą własne rejestry podatników VAT. To one decydują o rejestracji, odmowie rejestracji, zawieszeniu czy wykreśleniu podatnika. Dyrektywa wyznacza ramy, ale operacyjne decyzje zapadają na poziomie krajowym.

W praktyce oznacza to, że jeżeli polski przedsiębiorca przestaje być widoczny jako aktywny w VIES, źródłem jest zmiana statusu w polskim rejestrze VAT. Analogicznie działa to w Niemczech, Czechach czy Hiszpanii. Każde państwo członkowskie ma własną administrację podatkową, własne procedury i własne systemy informatyczne.

Dla młodej firmy sprzedającej przez Shopify, Amazon czy Allegro do kilku krajów UE kluczowe jest zrozumienie tej jednej rzeczy. Twój numer VAT nie jest „numerem unijnym” w sensie instytucjonalnym. Jest numerem krajowym, który umożliwia rozliczenia w ramach rynku wewnętrznego. To subtelna, ale fundamentalna różnica.

Dlaczego komunikat „invalid” budzi tak duże emocje

W e-commerce tempo ma znaczenie. Sprzedaż jest często zautomatyzowana, logistyka działa w modelu just-in-time, a kontrahenci oczekują natychmiastowej weryfikacji numeru VAT. Jeżeli Twój numer w VIES nagle staje się nieważny, kontrahent może odmówić zastosowania stawki 0 procent, zażądać faktury z lokalnym VAT albo wstrzymać płatność.

To przekłada się na cash flow, a dla małej firmy w fazie wzrostu płynność finansowa bywa ważniejsza niż marża. Dlatego komunikat „invalid” nie jest tylko kwestią formalną. To sygnał, że coś w relacji z administracją podatkową wymaga natychmiastowej reakcji.

Jednocześnie wiele osób zakłada, że skoro system jest unijny, to problem musi być „większy” i trudniejszy do rozwiązania. W rzeczywistości ścieżka działania jest stosunkowo klarowna. Należy kontaktować się z własnym organem podatkowym, ponieważ tylko on może zmienić status numeru w krajowej bazie, a tym samym w VIES.

Procedura krajowa z unijnym rezonansem

To prowadzi nas do kluczowej tezy całego artykułu. Procedura blokady lub dezaktywacji numeru VAT ma charakter krajowy. Decyzję podejmuje administracja podatkowa danego państwa członkowskiego na podstawie przepisów prawa krajowego. VIES jedynie odzwierciedla ten stan.

Jednocześnie ta procedura nie funkcjonuje w próżni. Państwa członkowskie, choć mają swobodę w kształtowaniu szczegółowych zasad rejestracji i wykreślania podatników, muszą działać w ramach prawa Unii Europejskiej. Oznacza to konieczność respektowania zasad takich jak proporcjonalność, prawo do obrony czy możliwość odwołania się od decyzji administracyjnej.

Dla przedsiębiorcy oznacza to dwie rzeczy. Po pierwsze, sprawa zawsze zaczyna się i kończy w jego kraju. Po drugie, nawet jeżeli numer został dezaktywowany, nie oznacza to sytuacji bez wyjścia. Administracja działa w określonych ramach prawnych, a podatnik ma określone prawa.

W kolejnych częściach przyjrzymy się dokładnie, jak wygląda ta procedura od strony administracji, jakie są typowe przesłanki blokady numeru VAT i co może zrobić przedsiębiorca z branży e-commerce, gdy jego numer w VIES nagle przestaje być aktywny.

Punkt wyjścia: gdzie „widać” blokadę numeru VAT?

Dla przedsiębiorcy działającego w e-commerce pierwszym miejscem, w którym problem staje się widoczny, jest zazwyczaj system VIES. To tam pojawia się komunikat „invalid VAT number”. W praktyce jednak VIES pokazuje wyłącznie efekt. Źródło zmiany statusu numeru zawsze znajduje się w krajowym rejestrze podatników VAT.

Jeżeli Twój numer przestaje być aktywny w VIES, oznacza to, że coś zmieniło się w bazie prowadzonej przez administrację podatkową Twojego państwa członkowskiego.

Kto faktycznie blokuje numer VAT?

Numer VAT jest nadawany, aktualizowany i wykreślany przez administrację podatkową danego państwa członkowskiego. W Polsce robi to właściwy naczelnik urzędu skarbowego. W Niemczech numer VAT UE, czyli USt-IdNr., wydaje Bundeszentralamt für Steuern, a nie lokalny Finanzamt. W innych krajach kompetencje te należą do odpowiednich organów krajowych.

Podstawę unijną stanowi Dyrektywa 2006/112/WE, która w artykułach 214–216 zobowiązuje państwa członkowskie do identyfikowania podatników za pomocą numeru VAT. Dyrektywa nie tworzy jednak centralnego organu unijnego zarządzającego numerami. Odpowiedzialność za ich nadawanie i utrzymywanie spoczywa wyłącznie na państwach członkowskich.

Komisja Europejska zapewnia infrastrukturę i nadzór nad stosowaniem prawa UE, ale nie dezaktywuje indywidualnie numerów VAT przedsiębiorców. Jeżeli numer przestaje być aktywny, decyzja została podjęta na poziomie krajowym.

Dla właściciela sklepu internetowego oznacza to jedno. W przypadku problemu z numerem VAT zawsze należy kontaktować się z własną administracją podatkową. To tam zapadła decyzja i tylko tam można ją wyjaśnić lub zmienić.

Rola VIES – system informacyjny, nie decyzyjny

VIES działa jako narzędzie weryfikacyjne. Jest wyszukiwarką, która przy każdym zapytaniu łączy się z krajową bazą danych danego państwa członkowskiego i pobiera informację o statusie numeru VAT.

System nie podejmuje decyzji, nie prowadzi postępowań i nie „ocenia” podatników. Nie ma też własnej, niezależnej listy aktywnych numerów. Dane zawsze pochodzą z krajowych rejestrów.

Jeżeli w rejestrze krajowym status numeru zostanie zmieniony, VIES zwykle pokaże numer jako „invalid”. W praktyce mogą zdarzyć się opóźnienia techniczne lub chwilowe problemy z połączeniem, dlatego pojedynczy komunikat o błędzie nie zawsze oznacza trwałą dezaktywację. Jednak w zdecydowanej większości przypadków „invalid” jest odzwierciedleniem zmiany w bazie krajowej.

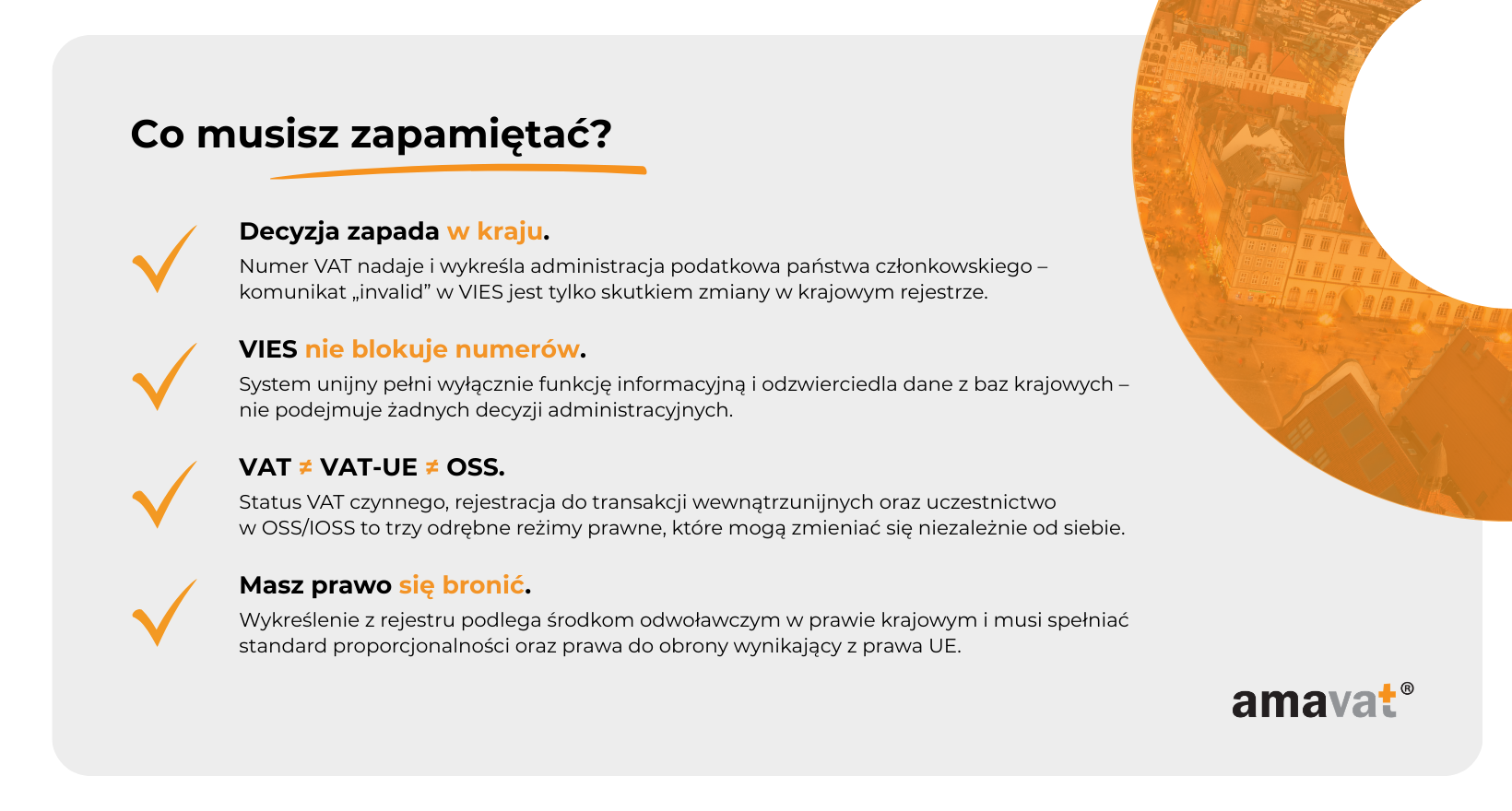

Warto też rozróżnić dwie sytuacje, które w potocznym języku określa się jako „blokadę numeru VAT”. Możliwe jest wykreślenie z rejestru VAT czynnych podatników w danym kraju. Możliwe jest również wykreślenie z rejestracji VAT-UE, czyli z systemu przeznaczonego do transakcji wewnątrzwspólnotowych. VIES weryfikuje przede wszystkim status numeru wykorzystywanego do transakcji wewnątrzunijnych. Można więc być podatnikiem VAT czynnym w kraju, a jednocześnie nie figurować jako aktywny w VIES.

Dla e-commerce, gdzie sprzedaż do innych państw UE jest codziennością, to rozróżnienie ma realne znaczenie operacyjne.

Przykład praktyczny: Polska jako case study

Wyobraźmy sobie polskiego przedsiębiorcę prowadzącego sklep internetowy, który przez kilka miesięcy nie składa deklaracji VAT albo zawiesił działalność. W Polsce istnieją ustawowe przesłanki wykreślenia podatnika z rejestru VAT z urzędu, na przykład w przypadku braku składania deklaracji przez określony czas lub w sytuacji, gdy podatnik faktycznie nie prowadzi działalności.

Jeżeli naczelnik urzędu skarbowego wykreśli podatnika z rejestru VAT lub z rejestracji VAT-UE, status zostaje zmieniony w krajowym systemie. W konsekwencji VIES, po odpytywaniu polskiej bazy, przestaje potwierdzać ważność numeru z prefiksem PL.

Z perspektywy zagranicznego kontrahenta wygląda to tak, jakby numer „zniknął” z systemu unijnego. W rzeczywistości jest to efekt decyzji polskiego organu podatkowego.

To właśnie dlatego komunikat „invalid” należy interpretować jako sygnał, że zmiana nastąpiła w krajowym rejestrze. VIES nie jest źródłem decyzji. Jest narzędziem, które nadaje jej widoczność w całej Unii Europejskiej.

Podstawa prawna na poziomie UE – co reguluje dyrektywa VAT?

Jeżeli prowadzisz sprzedaż internetową do innych państw Unii, działasz w systemie, który z zewnątrz wygląda jak jednolita konstrukcja. Jednolity rynek, wspólne ramy i zharmonizowane zasady VAT. W praktyce jednak Unia nie stworzyła jednego „urzędu VAT UE” ani jednego centralnego rejestru podatników. Wyznacza ramy, ale operacyjnie system działa przez administracje krajowe.

Kluczowym aktem jest Dyrektywa 2006/112/WE. To ona harmonizuje podstawową konstrukcję podatku od wartości dodanej w całej Unii. Jednocześnie jako dyrektywa wymaga implementacji do prawa krajowego. To oznacza, że szczegóły proceduralne, w tym przesłanki wykreślenia z rejestru VAT, są określane w ustawach poszczególnych państw członkowskich.

Właśnie dlatego dezaktywacja numeru VAT zawsze ma źródło w prawie krajowym, nawet jeśli funkcjonuje w ramach systemu unijnego.

Obowiązek nadawania numeru VAT – art. 214 dyrektywy

Artykuł 214 dyrektywy VAT zobowiązuje państwa członkowskie do zapewnienia identyfikacji – za pomocą indywidualnego numeru – podatników i innych podmiotów wskazanych w dyrektywie, w szczególności w kontekście rozliczeń podatku, w tym transakcji wewnątrzunijnych.

To przepis techniczny, ale fundamentalny. Bez numeru identyfikacyjnego nie funkcjonuje system rozliczeń transgranicznych, nie działa mechanizm wymiany informacji i nie ma możliwości prawidłowego zastosowania zasad właściwych dla obrotu wewnątrzunijnego.

Co do zasady zastosowanie stawki 0% przy wewnątrzwspólnotowej dostawie towarów wymaga między innymi tego, aby nabywca był zidentyfikowany do VAT w innym państwie członkowskim i podał dostawcy ważny numer VAT, a dostawca prawidłowo wykazał transakcję w informacji podsumowującej. Po zmianach obowiązujących od 2020 roku, w ramach tzw. quick fixes, warunki te mają charakter materialny w świetle prawa unijnego.

Prefiks PL, DE czy CZ nie jest jedynie oznaczeniem technicznym. Zgodnie z art. 215 dyrektywy wskazuje państwo członkowskie, które wydało numer i odpowiada za jego status. To z kolei przesądza o tym, kto może ten status zmienić.

Swoboda państw w zakresie wykreślenia z identyfikacji VAT

Dyrektywa VAT nakłada obowiązek identyfikacji, ale nie opisuje szczegółowej procedury odmowy nadania numeru ani wykreślenia podatnika z rejestru identyfikacji VAT. Nie znajdziesz w niej zamkniętego katalogu przesłanek dezaktywacji ani jednolitej procedury administracyjnej.

To celowe rozwiązanie. System VAT jest zharmonizowany, ale administracyjnie zdecentralizowany. Państwa członkowskie mają prawo kształtować własne procedury podatkowe, o ile mieszczą się one w granicach prawa Unii.

Kluczowy jest tu art. 273 dyrektywy. Przepis ten pozwala państwom członkowskim wprowadzać środki niezbędne do zapewnienia prawidłowego poboru VAT oraz zapobiegania oszustwom podatkowym. To na tej podstawie kraje wprowadzają rozwiązania takie jak możliwość wykreślenia podatnika z rejestru w przypadku braku składania deklaracji, podawania nieprawdziwych danych czy stwierdzenia fikcyjnej działalności.

Jednocześnie art. 273 zawiera istotne ograniczenia. Środki krajowe nie mogą prowadzić do nierównego traktowania podatników ani wprowadzać formalności związanych z przekraczaniem granic wewnątrz Unii. Nie jest to więc przepis dający administracji nieograniczoną swobodę. To upoważnienie warunkowe, osadzone w zasadach rynku wewnętrznego.

Dla przedsiębiorcy z branży e-commerce oznacza to, że krajowy ustawodawca może przewidzieć określone przesłanki wykreślenia z rejestru VAT, ale musi robić to w sposób zgodny z prawem UE.

Ograniczenia: proporcjonalność i prawo do obrony

Choć procedura identyfikacji i wykreślenia z rejestru VAT jest krajowa, jej stosowanie podlega ogólnym zasadom prawa Unii. Najważniejszą z nich jest zasada proporcjonalności. Środek zastosowany przez organ podatkowy musi być adekwatny do celu, jakim jest zapewnienie prawidłowego poboru podatku lub przeciwdziałanie nadużyciom.

Automatyczne, schematyczne wykreślenie podatnika bez realnej analizy wagi naruszenia i jego sytuacji może budzić wątpliwości w świetle tej zasady. Potwierdza to orzecznictwo Trybunał Sprawiedliwości Unii Europejskiej. W wyroku w sprawie C-164/24 Cityland z 3 kwietnia 2025 r. Trybunał podkreślił, że środki krajowe dotyczące rejestracji VAT muszą respektować zasadę proporcjonalności oraz pewności prawa.

Drugim kluczowym standardem jest poszanowanie praw obrony, w tym prawo do bycia wysłuchanym przed wydaniem aktu niekorzystnego dla podatnika. Jest to ogólna zasada prawa UE, wielokrotnie potwierdzana w orzecznictwie TSUE, między innymi w sprawie C-349/07 Sopropé. Oznacza to, że podatnik powinien mieć możliwość przedstawienia swojego stanowiska przed podjęciem decyzji, która wpływa na jego sytuację prawną.

Jeżeli praktyka krajowa narusza te standardy, sprawa może trafić do TSUE w trybie pytania prejudycjalnego. Niezależnie od tego Komisja Europejska może wszcząć postępowanie naruszeniowe przeciwko państwu członkowskiemu, które nieprawidłowo stosuje dyrektywę.

Dla młodego przedsiębiorcy prowadzącego sprzedaż online najważniejszy wniosek jest praktyczny. Państwo może wykreślić podatnika z rejestru VAT na podstawie przepisów krajowych, ale nie może robić tego dowolnie. Procedura musi mieć podstawę ustawową, musi być zgodna z dyrektywą VAT i musi respektować unijne standardy proporcjonalności oraz prawa do obrony.

Blokada numeru VAT to więc nie tylko techniczna zmiana w systemie. To działanie administracyjne osadzone w wielopoziomowej strukturze prawa, w której krajowy organ działa w ramach, ale nie poza granicami wyznaczonymi przez prawo Unii Europejskiej.

Typowe przesłanki blokady numeru VAT – jak administracja kwalifikuje ryzyko?

Z punktu widzenia młodej firmy e-commerce dezaktywacja numeru VAT wygląda często jak nagły zwrot akcji. Z punktu widzenia administracji jest to zwykle efekt procesu analizy ryzyka. Organy podatkowe nie działają losowo. Reagują na konkretne przesłanki przewidziane w przepisach krajowych, które mają chronić system przed nadużyciami i fikcyjnymi podmiotami.

W Polsce podstawą jest przede wszystkim art. 96 ustawy o VAT, który przewiduje możliwość wykreślenia podatnika z rejestru w określonych sytuacjach. Podobne konstrukcje funkcjonują w innych państwach członkowskich. Różnią się detalami, ale logika jest zbliżona. Administracja szuka sygnałów, że podmiot nie wykonuje realnej działalności, nie wypełnia obowiązków sprawozdawczych albo stwarza ryzyko dla budżetu.

Brak aktywności rozliczeniowej

Najbardziej oczywistą przesłanką jest brak składania deklaracji VAT. W Polsce wykreślenie z rejestru może nastąpić z urzędu, jeżeli podatnik nie składa deklaracji przez trzy kolejne miesiące w przypadku rozliczeń miesięcznych albo przez dwa kolejne kwartały przy rozliczeniach kwartalnych. To wprost wynika z ustawy.

To jedna z najmocniejszych, formalnych podstaw do wykreślenia. Brak deklaracji oznacza brak danych dla systemu i jest traktowany jako poważne naruszenie obowiązków podatkowych.

Więcej ostrożności wymaga kwestia tzw. deklaracji zerowych. Sam fakt składania deklaracji z zerową sprzedażą nie jest automatyczną podstawą wykreślenia. Przepisy mówią raczej o sytuacji, w której podatnik przez określony czas nie wykonuje czynności opodatkowanych. To nie zawsze jest tożsame z zerową sprzedażą. Można przecież ponosić koszty przygotowawcze, mieć zakupy inwestycyjne albo prowadzić działalność w fazie startowej.

Długotrwały brak wykonywania czynności opodatkowanych może jednak stanowić podstawę do wykreślenia z rejestru, nawet jeśli deklaracje są formalnie składane. W praktyce systemy analityczne mogą potraktować taką sytuację jako sygnał ryzyka i wszcząć czynności sprawdzające. To nie jest automatyzm, lecz etap weryfikacji.

Dla przedsiębiorcy z branży e-commerce wniosek jest prosty. Terminowość i spójność rozliczeń ma znaczenie. Nawet jeśli sprzedaż chwilowo spada do zera, dokumentacja i komunikacja z urzędem powinny być prowadzone starannie.

Wątpliwości co do istnienia podatnika

Drugą istotną kategorią są sytuacje, w których organ ma wątpliwości co do faktycznego funkcjonowania przedsiębiorcy.

W Polsce podstawą wykreślenia może być między innymi brak możliwości skontaktowania się z podatnikiem, podanie danych niezgodnych z prawdą lub brak rzeczywistej działalności. Jeżeli korespondencja wraca z adnotacją o nieistniejącym adresacie, a pod wskazanym adresem nie ma śladów działalności, organ może wszcząć postępowanie weryfikacyjne.

W praktyce wygląda to zazwyczaj etapowo. Najpierw wysyłane jest wezwanie do złożenia wyjaśnień lub aktualizacji danych. Podatnik otrzymuje termin na odpowiedź. Dopiero brak reakcji może skutkować dalszymi czynnościami, w tym wykreśleniem z rejestru.

W modelu e-commerce, gdzie firmy często działają zdalnie, aktualność danych rejestrowych ma kluczowe znaczenie. Zmiana adresu, zmiana formy prawnej, reorganizacja logistyki – każda z tych zmian powinna zostać zgłoszona. Brak aktualizacji może zostać zinterpretowany jako próba ukrycia faktycznej struktury działalności.

Nieprawdziwe dane rejestracyjne

Podanie danych niezgodnych z rzeczywistością lub odmowa ich wyjaśnienia to kolejna ustawowa przesłanka wykreślenia z rejestru.

Jeżeli w toku czynności sprawdzających organ stwierdzi, że adres siedziby jest fikcyjny, że wskazany magazyn nie istnieje albo że dane identyfikacyjne są nieprawdziwe, może to prowadzić do usunięcia podatnika z rejestru VAT. W takich sytuacjach administracja przyjmuje, że rejestracja została dokonana w sposób nierzetelny albo że działalność ma charakter pozorny.

Warto pamiętać, że obowiązek aktualizacji danych nie jest formalnością. W przypadku młodych firm dynamicznie zmieniających model działania niedopilnowanie tej kwestii może mieć poważne konsekwencje.

Zawieszenie działalności gospodarczej

Zawieszenie działalności gospodarczej nie oznacza automatycznie utraty statusu podatnika VAT czynnego. W Polsce samo zawieszenie nie powoduje z mocy prawa wykreślenia z rejestru VAT. Może jednak prowadzić do wykreślenia z rejestracji VAT-UE, czyli z systemu przeznaczonego do transakcji wewnątrzwspólnotowych.

To istotne rozróżnienie. Można pozostać podatnikiem VAT czynnym w kraju, a jednocześnie utracić status VAT-UE i przestać być widocznym w VIES. Dla przedsiębiorcy sprzedającego do innych państw Unii oznacza to praktyczne ograniczenie możliwości stosowania zasad właściwych dla obrotu wewnątrzunijnego.

Przed podjęciem decyzji o zawieszeniu działalności warto więc przeanalizować konsekwencje podatkowe, szczególnie jeżeli sprzedaż transgraniczna jest istotną częścią modelu biznesowego.

Podejrzenie nadużyć i oszustw VAT

Najpoważniejszą kategorią są przypadki, w których organ dostrzega ryzyko nadużycia prawa lub udziału w oszustwach VAT.

System VAT w Unii jest szczególnie wrażliwy na transakcje karuzelowe oraz zjawisko tzw. znikającego podatnika. W takich schematach podmiot formalnie uczestniczy w obrocie, ale nie odprowadza należnego podatku i znika z rynku. Administracje państw członkowskich mają obowiązek przeciwdziałać takim praktykom.

Analiza obejmuje między innymi łańcuch dostaw, powiązania między podmiotami, poziom marży, kierunki przepływu towarów oraz ekonomiczne uzasadnienie transakcji. Jeżeli działalność wygląda na czysto formalną lub nieuzasadnioną gospodarczo, może zostać zakwalifikowana jako podwyższone ryzyko.

Sam fakt współpracy z podmiotem uczestniczącym w oszustwie nie oznacza automatycznie utraty rejestracji VAT. Częściej skutkiem jest kontrola, zakwestionowanie prawa do odliczenia lub zabezpieczenie podatkowe. Jednak w sytuacjach skrajnych, gdy organ uzna, że podatnik świadomie uczestniczył w schemacie nadużycia, możliwe są dalej idące konsekwencje, w tym wykreślenie z rejestru.

Studium przypadku: praktyka w Polsce

Polska praktyka pokazuje, że wykreślenie z rejestru VAT może nastąpić zarówno w drodze decyzji administracyjnej, jak i jako czynność materialno-techniczna, od której podatnik ma prawo wnieść sprzeciw.

Typowe ustawowe przesłanki to brak składania deklaracji przez trzy kolejne miesiące lub dwa kwartały, długotrwałe niewykonywanie czynności opodatkowanych, brak możliwości kontaktu z podatnikiem, brak reakcji na wezwania organu czy podanie nieprawdziwych danych rejestrowych.

W praktyce proces rzadko jest natychmiastowy. Najpierw pojawiają się sygnały w systemie analitycznym, następnie wezwanie do wyjaśnień, a dopiero w przypadku braku reakcji lub niewystarczających wyjaśnień dochodzi do wykreślenia z rejestru. Po zmianie statusu w krajowym systemie numer przestaje być aktywny w VIES.

Dla przedsiębiorcy prowadzącego sklep internetowy kluczowy wniosek jest jeden. Blokada numeru VAT zwykle nie jest przypadkiem ani jednorazowym „błędem systemu”. Najczęściej jest konsekwencją określonych zdarzeń lub zaniedbań, które z perspektywy administracji podnoszą poziom ryzyka. Im szybciej firma reaguje na sygnały i utrzymuje porządek w rozliczeniach oraz danych rejestrowych, tym mniejsze prawdopodobieństwo, że numer VAT przestanie być aktywny.

Procedura administracyjna krok po kroku – model operacyjny

Gdy numer VAT przestaje być aktywny w VIES, dla właściciela sklepu internetowego wygląda to jak nagła blokada. W praktyce jest to zwykle końcowy etap procesu, który zaczął się wcześniej i przebiegał w kilku fazach. Administracja nie zaczyna od wykreślenia. Najpierw analizuje dane, potem weryfikuje ryzyko, a dopiero na końcu zmienia status w rejestrze.

Ten model – analiza, weryfikacja, rozstrzygnięcie, aktualizacja systemów – jest charakterystyczny dla większości państw UE, choć szczegóły proceduralne różnią się krajowo.

Etap 1 – monitorowanie i analiza ryzyka

Administracje podatkowe korzystają dziś z rozbudowanych systemów analitycznych. Analizowane są deklaracje VAT, raporty elektroniczne, dane z kontroli krzyżowych oraz informacje z innych rejestrów. Systemy porównują dane podatnika z danymi kontrahentów, badają ciągłość rozliczeń i identyfikują anomalie.

Sygnałami podwyższonego ryzyka mogą być między innymi brak deklaracji przez kolejne okresy, długotrwała bierność gospodarcza, nagłe zmiany obrotów, nietypowe łańcuchy dostaw czy współpraca z podmiotami już oznaczonymi jako ryzykowne.

Algorytm nie „wydaje wyroku”. Analiza ryzyka nie jest sankcją. To etap selekcji spraw, które wymagają bliższej weryfikacji. W tym momencie przedsiębiorca najczęściej nie wie jeszcze, że jego sytuacja jest analizowana.

Etap 2 – weryfikacja i działania sprawdzające

W praktyce kolejny etap często przybiera formę weryfikacji, która może obejmować czynności sprawdzające w rozumieniu przepisów proceduralnych, wezwania do złożenia wyjaśnień, żądanie dokumentów lub inne działania kontrolne.

Nie każde wykreślenie musi być poprzedzone formalnym postępowaniem dowodowym. W niektórych przypadkach przesłanka ustawowa, na przykład brak składania deklaracji przez określony czas, może wystarczyć do zmiany statusu. Jednak w wielu sytuacjach administracja najpierw daje podatnikowi możliwość wyjaśnienia sprawy.

Wezwanie do złożenia wyjaśnień, prośba o aktualizację danych, żądanie dokumentów potwierdzających realność działalności – to moment, w którym przedsiębiorca ma realny wpływ na dalszy bieg sprawy. Brak reakcji albo lakoniczna odpowiedź może zostać zinterpretowana jako potwierdzenie ryzyka.

Warto w tym miejscu pamiętać o standardzie wynikającym z prawa unijnego. Trybunał Sprawiedliwości Unii Europejskiej wielokrotnie wskazywał, że odmowa identyfikacji lub wykreślenie z rejestru nie może mieć charakteru automatycznej sankcji wyłącznie za naruszenia formalne, jeżeli podatnik działa w dobrej wierze. Środki stosowane przez administrację muszą być proporcjonalne i respektować prawo do obrony. Oznacza to, że przedsiębiorca powinien mieć możliwość przedstawienia swojego stanowiska przed podjęciem rozstrzygnięcia, które istotnie wpływa na jego sytuację podatkową.

Etap 3 – zmiana statusu w rejestrze

Jeżeli po analizie i weryfikacji organ uzna, że ustawowe przesłanki są spełnione, dochodzi do zmiany statusu w rejestrze VAT. W języku biznesowym mówi się o „blokadzie numeru”, ale formalnie mogą to być różne czynności.

W Polsce wykreślenie z rejestru VAT często ma charakter czynności materialno-technicznej, a nie klasycznej decyzji administracyjnej. Od takiej czynności podatnik może wnieść sprzeciw i domagać się przywrócenia statusu. W określonych sytuacjach możliwa jest również dalsza kontrola sądowa.

Skutek krajowy zależy od rodzaju wykreślenia. Jeżeli podatnik zostaje usunięty z rejestru VAT czynnych, traci status czynnego podatnika. Oznacza to konieczność natychmiastowego dostosowania rozliczeń i sposobu fakturowania. Wystawienie faktury z wykazanym VAT po utracie statusu może rodzić dodatkowe konsekwencje podatkowe, dlatego ten moment wymaga szczególnej ostrożności organizacyjnej.

Jeżeli natomiast dochodzi do wykreślenia z rejestracji VAT UE, firma może nadal być podatnikiem VAT czynnym w kraju, ale przestaje być skutecznie zidentyfikowana do transakcji wewnątrzwspólnotowych. Z perspektywy e-commerce oznacza to problem operacyjny w relacjach z kontrahentami z innych państw UE oraz weryfikacji w VIES.

Skutek unijny jest prosty. Numer przestaje być potwierdzany jako aktywny w systemie VIES i pojawia się komunikat „invalid”. To nie jest odrębna decyzja unijna, lecz odzwierciedlenie zmiany w krajowym rejestrze.

Etap 4 – aktualizacja systemów i odzwierciedlenie w VIES

Po zmianie statusu administracja aktualizuje dane w krajowej bazie podatników. System VIES przy zapytaniu pobiera informacje z tej bazy i zwykle pokazuje aktualny status numeru. W praktyce mogą wystąpić opóźnienia techniczne, jednak co do zasady VIES odzwierciedla dane krajowe.

Tu kluczowe jest rozróżnienie między rejestracją krajową a rejestracją do transakcji wewnątrzwspólnotowych. VIES weryfikuje przede wszystkim numer używany do obrotu wewnątrzunijnego. Można więc pozostawać podatnikiem VAT czynnym w kraju, a jednocześnie nie być widocznym jako aktywny w VIES, jeżeli status VAT UE został zmieniony.

To właśnie dlatego przedsiębiorca może być przekonany, że „jest VAT-owcem”, a mimo to kontrahent widzi komunikat o nieważnym numerze. Problem może dotyczyć wyłącznie statusu VAT UE, a nie całkowitej utraty rejestracji krajowej.

Z operacyjnego punktu widzenia dla firmy e-commerce ten etap jest momentem krytycznym. Status podatkowy przestaje zgadzać się z automatycznymi procesami sprzedaży. A im szybciej przedsiębiorca zrozumie, na którym poziomie nastąpiła zmiana – krajowym czy unijnym – tym szybciej może podjąć właściwe działania naprawcze.

Prawa podatnika – informacja, odwołanie, reaktywacja

Moment, w którym numer VAT przestaje być aktywny, to dla wielu przedsiębiorców sytuacja stresowa. Sprzedaż staje pod znakiem zapytania, kontrahenci zaczynają dopytywać, a systemy marketplace’ów przestają weryfikować numer pozytywnie. Warto jednak wiedzieć, że po drugiej stronie rozstrzygnięcia istnieją środki ochrony prawnej przewidziane w prawie krajowym oraz w standardzie unijnym.

Wykreślenie z rejestru VAT albo usunięcie z rejestracji VAT UE nie oznacza utraty wszystkich praw. Procedura ma charakter administracyjny, a to oznacza, że podatnik może domagać się informacji, kwestionować rozstrzygnięcie i w określonych warunkach doprowadzić do przywrócenia statusu.

Prawo do informacji o przyczynie wykreślenia

Podstawowym uprawnieniem podatnika jest prawo do poznania przyczyn zmiany statusu.

Jeżeli wykreślenie nastąpiło w drodze decyzji administracyjnej, uzasadnienie powinno wskazywać podstawę prawną i faktyczną. Jeżeli jednak czynność ma charakter materialno-techniczny, jak często bywa w Polsce, podatnik nie zawsze otrzymuje klasyczną decyzję. Nie oznacza to jednak braku prawa do informacji.

Nawet w takim przypadku podatnik ma prawo żądać wyjaśnienia przyczyn wykreślenia, wskazania podstawy prawnej oraz informacji o dostępnych środkach zaskarżenia. Może wystąpić o wydanie zaświadczenia o statusie podatnika lub złożyć wniosek o formalne wyjaśnienie sytuacji.

Z perspektywy przedsiębiorcy e-commerce kluczowe jest szybkie ustalenie, czy problem dotyczy utraty statusu VAT czynnego, czy wyłącznie wykreślenia z rejestracji VAT UE. To determinuje dalsze działania operacyjne i księgowe.

Prawo do odwołania

Jeżeli podatnik nie zgadza się z rozstrzygnięciem organu, może z niego skorzystać poprzez środki przewidziane w prawie krajowym.

W przypadku decyzji administracyjnej typową ścieżką jest odwołanie do organu wyższej instancji, a następnie ewentualna skarga do sądu administracyjnego. Jeżeli wykreślenie ma charakter czynności materialno-technicznej, możliwy jest sprzeciw, wniosek o przywrócenie statusu albo dalsza kontrola sądowa.

Kluczowe znaczenie ma standard unijny. Podatnik musi mieć realną możliwość obrony swoich praw. Procedura nie może być iluzoryczna ani sprowadzać się do formalnej drogi bez szansy na merytoryczne rozpatrzenie sprawy.

Warto też pamiętać o jednej praktycznej kwestii. Wniesienie odwołania lub sprzeciwu nie zawsze automatycznie przywraca aktywność numeru w VIES. Do czasu formalnego przywrócenia statusu numer może nadal figurować jako nieaktywny, co z punktu widzenia sprzedaży międzynarodowej ma realne konsekwencje biznesowe.

Wniosek o przywrócenie numeru VAT

W wielu przypadkach wykreślenie z rejestru nie jest sytuacją trwałą. Prawo krajowe przewiduje możliwość ponownej rejestracji lub przywrócenia statusu po usunięciu przyczyn, które doprowadziły do wykreślenia.

Najczęstszy scenariusz obejmuje złożenie zaległych deklaracji, uregulowanie ewentualnych zaległości podatkowych, aktualizację danych rejestrowych oraz przedstawienie wyjaśnień potwierdzających realne prowadzenie działalności gospodarczej.

W Polsce praktyka pokazuje, że po usunięciu przyczyn wykreślenia status podatnika VAT może zostać przywrócony. Czas trwania procedury zależy jednak od charakteru sprawy. W przypadku braków formalnych proces bywa relatywnie krótki. Jeżeli jednak wykreślenie wiązało się z podejrzeniem nadużyć, organ może przeprowadzić pogłębioną weryfikację, co wydłuża całą procedurę.

Dla młodej firmy e-commerce kluczowe jest szybkie uporządkowanie dokumentacji oraz pełna transparentność wobec organu. Im bardziej spójne i kompletne wyjaśnienia, tym większa szansa na sprawne przywrócenie numeru.

Stanowisko TSUE w sprawie automatycznych wykreśleń

Istotnym elementem ochrony podatnika jest orzecznictwo Trybunał Sprawiedliwości Unii Europejskiej, które konsekwentnie podkreśla znaczenie proporcjonalności i poszanowania praw obrony w systemie VAT.

Trybunał wskazuje, że odmowa identyfikacji lub wykreślenie z rejestru nie może stanowić automatycznej sankcji wyłącznie za naruszenia formalne, jeżeli podatnik działa w dobrej wierze i faktycznie prowadzi działalność gospodarczą. Środek zastosowany przez organ musi być adekwatny do celu, jakim jest ochrona systemu podatkowego.

Co więcej, odmowa identyfikacji lub wykreślenie z rejestru nie może prowadzić do trwałego pozbawienia podatnika prawa do uczestnictwa w systemie VAT wyłącznie z powodu uchybień formalnych. Konieczna jest realna analiza okoliczności sprawy.

Dla przedsiębiorcy oznacza to, że nawet w sporze z administracją istnieje ponadkrajowy standard ochrony. Blokada numeru VAT nie może być czysto formalną sankcją oderwaną od rzeczywistej działalności firmy. A jeśli taką się stanie, istnieją mechanizmy prawne pozwalające ją zakwestionować.

W praktyce najważniejsze pozostaje jednak jedno. Szybka reakcja, uporządkowanie zaległości i aktywna komunikacja z organem to najkrótsza droga do przywrócenia statusu i powrotu do stabilnego funkcjonowania w obrocie wewnątrzunijnym.

OSS / IOSS – odrębna ścieżka wykluczenia z systemu

W praktyce sprzedaży internetowej bardzo często dochodzi do pomieszania trzech różnych statusów. Statusu VAT czynnego w kraju. Rejestracji VAT-UE do transakcji wewnątrzwspólnotowych B2B. Oraz uczestnictwa w szczególnych procedurach OSS lub IOSS.

To trzy odrębne reżimy prawne, które funkcjonują równolegle, ale nie są tożsame. Wykluczenie z jednego nie musi oznaczać utraty pozostałych.

Czym różni się OSS/IOSS od krajowego VAT

Krajowy numer VAT jest podstawową identyfikacją podatnika w systemie podatku od wartości dodanej. Jest nadawany na podstawie przepisów krajowych wdrażających Dyrektywa 2006/112/WE i służy do rozliczeń krajowych oraz transakcji wewnątrzwspólnotowych.

Procedury OSS i IOSS, uregulowane w rozdziale dotyczącym procedur szczególnych dyrektywy VAT, są mechanizmami uproszczonego rozliczania sprzedaży B2C w UE. Pozwalają rozliczać VAT należny w różnych państwach członkowskich za pośrednictwem jednego państwa identyfikacji.

OSS nie tworzy odrębnego numeru VAT w sensie krajowej identyfikacji podatkowej. Jest to rejestracja do szczególnej procedury rozliczeniowej opartej na istniejącym numerze VAT. W przypadku IOSS podatnik otrzymuje numer identyfikacyjny IOSS wykorzystywany głównie w kontekście importu towarów o niskiej wartości, ale nie zastępuje on krajowego numeru VAT.

Bardzo ważne rozróżnienie dla e-commerce jest takie, że OSS dotyczy sprzedaży B2C. Nie zastępuje rejestracji VAT-UE wymaganej przy transakcjach B2B wewnątrz Unii. To dwa zupełnie różne mechanizmy.

Przesłanki wykluczenia z OSS

Uczestnictwo w OSS nie jest bezwarunkowe. Państwo identyfikacji może wykluczyć podatnika z procedury w określonych sytuacjach.

Wykluczenie może nastąpić między innymi w przypadku nieskładania deklaracji OSS przez trzy kolejne okresy rozliczeniowe, systematycznego braku zapłaty należnego podatku lub poważnego naruszania zasad procedury.

System OSS opiera się na współpracy i zaufaniu między administracjami państw członkowskich. Państwo identyfikacji odpowiada wobec innych państw za prawidłowe przekazanie VAT. Jeżeli podatnik uporczywie nie wywiązuje się z obowiązków, wykluczenie staje się mechanizmem ochronnym całego systemu.

W przypadku poważnych naruszeń podatnik może zostać wyłączony z możliwości ponownej rejestracji w procedurze przez określony czas. W praktyce okres ten może sięgać nawet dwóch lat. To tzw. okres wyłączenia, który ma zapobiegać natychmiastowemu powrotowi do uproszczonej procedury bez usunięcia przyczyn naruszeń.

Procedura w Polsce – formularz VIU-R

W Polsce zgłoszenie do procedury OSS, jej aktualizacja oraz dobrowolne zakończenie uczestnictwa odbywają się za pomocą formularza VIU-R.

Jeżeli podatnik sam chce zrezygnować z OSS, składa odpowiednie zgłoszenie. Natomiast w przypadku wykluczenia z inicjatywy organu podatnik otrzymuje informację o wykluczeniu. Nie polega to na „cofnięciu” formularza VIU-R przez przedsiębiorcę, lecz na jednostronnym rozstrzygnięciu organu.

Ponowna rejestracja w procedurze, jeżeli jest dopuszczalna, wymaga nowego zgłoszenia po usunięciu przyczyn wykluczenia i po upływie ewentualnego okresu wyłączenia.

Czy wykluczenie z OSS oznacza utratę krajowego VAT

Najważniejsze jest jedno. Wykluczenie z OSS nie oznacza automatycznie utraty krajowego numeru VAT ani utraty statusu VAT czynnego.

To odrębna sankcja proceduralna dotycząca wyłącznie uproszczonego sposobu rozliczania sprzedaży B2C w UE. Podatnik może nadal prowadzić działalność krajową oraz transakcje B2B w ramach VAT-UE, o ile zachowuje te statusy.

Wykluczenie z OSS nie wpływa na rozliczenia dokonane w okresie, w którym podatnik był prawidłowo zarejestrowany w procedurze. Wpływa natomiast na sposób rozliczania sprzedaży od momentu wykluczenia. Od tego momentu przedsiębiorca musi rozliczać VAT według zasad ogólnych, co w praktyce może oznaczać konieczność rejestracji do VAT w państwach konsumpcji.

Dla młodej firmy e-commerce oznacza to realne zwiększenie kosztów administracyjnych i operacyjnych. OSS jest uproszczeniem, ale nie prawem bezwarunkowym. Jego utrata nie przekreśla działalności, lecz wymaga szybkiej reorganizacji modelu rozliczeń.

Kluczowe jest więc pilnowanie deklaracji OSS i terminowych płatności z taką samą dyscypliną jak przy krajowym VAT. Bo choć to tylko „procedura szczególna”, jej wykluczenie potrafi mocno uderzyć w sprzedaż transgraniczną.

Model porównawczy: krajowa procedura vs. unijny efekt

W praktyce większość nieporozumień dotyczących „blokady numeru VAT w UE” wynika z błędnego założenia, że skoro komunikat o nieważnym numerze pojawia się w systemie VIES, to decyzja musiała zostać podjęta na poziomie unijnym. Konstrukcja systemu VAT jest jednak inna. Rozstrzygnięcie dotyczące statusu podatnika zawsze zapada w krajowym systemie podatkowym, natomiast poziom unijny jedynie odzwierciedla jego skutek. System VAT jest zharmonizowany, ale administracyjnie zdecentralizowany. Dyrektywa 2006/112/WE zobowiązuje państwa członkowskie do zapewnienia identyfikacji podatników, jednak nie tworzy wspólnego unijnego organu rejestrowego ani centralnej instytucji, która nadawałaby i odbierała numery VAT.

Na poziomie krajowym to właściwa administracja podatkowa zmienia status podatnika w rejestrze. W zależności od podstawy prawnej może to przybrać formę decyzji administracyjnej albo czynności materialno-technicznej polegającej na zmianie wpisu w ewidencji. W każdym przypadku źródłem zmiany jest prawo krajowe oraz działania organu danego państwa członkowskiego. Organy unijne, takie jak Komisja Europejska, nie dezaktywują numerów VAT przedsiębiorców, a Trybunał Sprawiedliwości Unii Europejskiej nie rozstrzyga o wykreśleniu konkretnego podatnika z rejestru. Unia wyznacza ramy i kontroluje zgodność systemu z prawem UE, ale nie ingeruje operacyjnie w indywidualne wpisy w krajowych bazach.

Po stronie unijnej system VIES pełni funkcję informacyjną. Nie podejmuje decyzji i nie prowadzi postępowań. Przy zapytaniu pobiera dane z krajowej bazy podatników VAT i prezentuje ich aktualny status. Jeżeli administracja krajowa zmieni status numeru, system VIES – po synchronizacji z krajową bazą – pokaże odpowiednią informację. W praktyce mogą wystąpić krótkie opóźnienia techniczne, jednak co do zasady VIES jest odbiciem danych krajowych, a nie autonomicznym źródłem rozstrzygnięć. Dla kontrahenta z innego państwa członkowskiego różnica ta nie jest widoczna, ponieważ widzi on wyłącznie komunikat o ważności lub nieważności numeru, lecz z perspektywy prawnej kluczowe jest to, że zmiana zawsze pochodzi z poziomu krajowego.

Podobnie wygląda kwestia środków ochrony prawnej. Prawo do odwołania, sprzeciwu czy zaskarżenia przysługuje podatnikowi w ramach systemu krajowego. To z organem krajowym toczy się spór i to do niego kierowane są wnioski o przywrócenie statusu. Nie istnieje odrębna unijna procedura odwoławcza od komunikatu w VIES, ponieważ system ten nie wydaje decyzji w sensie prawnym. Oczywiście krajowe przepisy i praktyka ich stosowania muszą być zgodne ze standardami prawa Unii, w szczególności z zasadą proporcjonalności i prawem do obrony, jednak bezpośrednia ścieżka działania dla przedsiębiorcy zawsze prowadzi do administracji państwa członkowskiego, które wydało numer.

Reaktywacja numeru również następuje wyłącznie na poziomie krajowym. To organ podatkowy przywraca status podatnika po usunięciu przyczyn wykreślenia albo po uwzględnieniu środka zaskarżenia. System VIES nie „odblokowuje” numeru samodzielnie, lecz automatycznie odzwierciedla zmianę w krajowym rejestrze przy kolejnym zapytaniu. Z perspektywy przedsiębiorcy oznacza to, że kluczem do przywrócenia widoczności w VIES nie jest interwencja na poziomie unijnym, lecz skuteczne uporządkowanie sytuacji w krajowej administracji podatkowej. To tam zapadło rozstrzygnięcie i tylko tam można doprowadzić do jego zmiany.

Podsumowanie: blokada VAT w UE to procedura krajowa z unijnym „rezonansem”

Jeżeli z całego artykułu miałaby zostać jedna myśl, powinna brzmieć następująco: blokada numeru VAT w Unii Europejskiej nie jest decyzją „Brukseli”. Jest to rozstrzygnięcie podejmowane przez administrację podatkową konkretnego państwa członkowskiego, które następnie znajduje odzwierciedlenie w systemach unijnych. Efekt widać w VIES, ale źródło zawsze znajduje się w krajowym rejestrze.

To państwo członkowskie nadaje numer VAT, prowadzi jego ewidencję i podejmuje decyzje o wykreśleniu lub zmianie statusu. Komisja Europejska nie blokuje indywidualnych numerów VAT przedsiębiorców, a Trybunał Sprawiedliwości Unii Europejskiej nie ingeruje operacyjnie w krajowe rejestry. System VIES pełni wyłącznie funkcję informacyjną – pobiera dane z krajowych baz i prezentuje ich aktualny status przy zapytaniu. Jeżeli numer widnieje jako „invalid”, oznacza to, że jego status został zmieniony w państwie, które go wydało.

Jednocześnie procedura ma charakter krajowy, ale nie funkcjonuje w próżni. Musi mieścić się w ramach wyznaczonych przez Dyrektywa 2006/112/WE oraz ogólne zasady prawa Unii. Oznacza to w szczególności obowiązek zachowania proporcjonalności, zakaz stosowania czysto formalnych, automatycznych sankcji oraz konieczność zapewnienia podatnikowi realnej możliwości obrony. Krajowe przepisy i praktyka ich stosowania podlegają kontroli zgodności z prawem UE, a w razie wątpliwości mogą zostać poddane ocenie sądowej.

Polska, jako dobrze udokumentowany przykład, pokazuje typowy model działania administracji. Najpierw analiza ryzyka i sygnały z systemów raportowych, następnie weryfikacja i wezwania do wyjaśnień, potem zmiana statusu w rejestrze i wreszcie odzwierciedlenie tej zmiany w VIES. Równolegle funkcjonują środki ochrony prawnej, które pozwalają podatnikowi zakwestionować rozstrzygnięcie lub doprowadzić do przywrócenia statusu po usunięciu przyczyn wykreślenia.

Dla młodego przedsiębiorcy prowadzącego sprzedaż internetową w kilku krajach UE wniosek jest praktyczny. Jeżeli numer VAT przestaje być aktywny w VIES, nie należy szukać rozwiązania na poziomie unijnym ani traktować komunikatu jako odrębnej decyzji. Należy wrócić do źródła, czyli do krajowej administracji podatkowej, ustalić przyczynę zmiany statusu i podjąć działania zgodne z krajową procedurą. Unijny „rezonans” jest widoczny i biznesowo dotkliwy, ale mechanizm naprawczy zawsze zaczyna się w państwie członkowskim, które numer wydało.