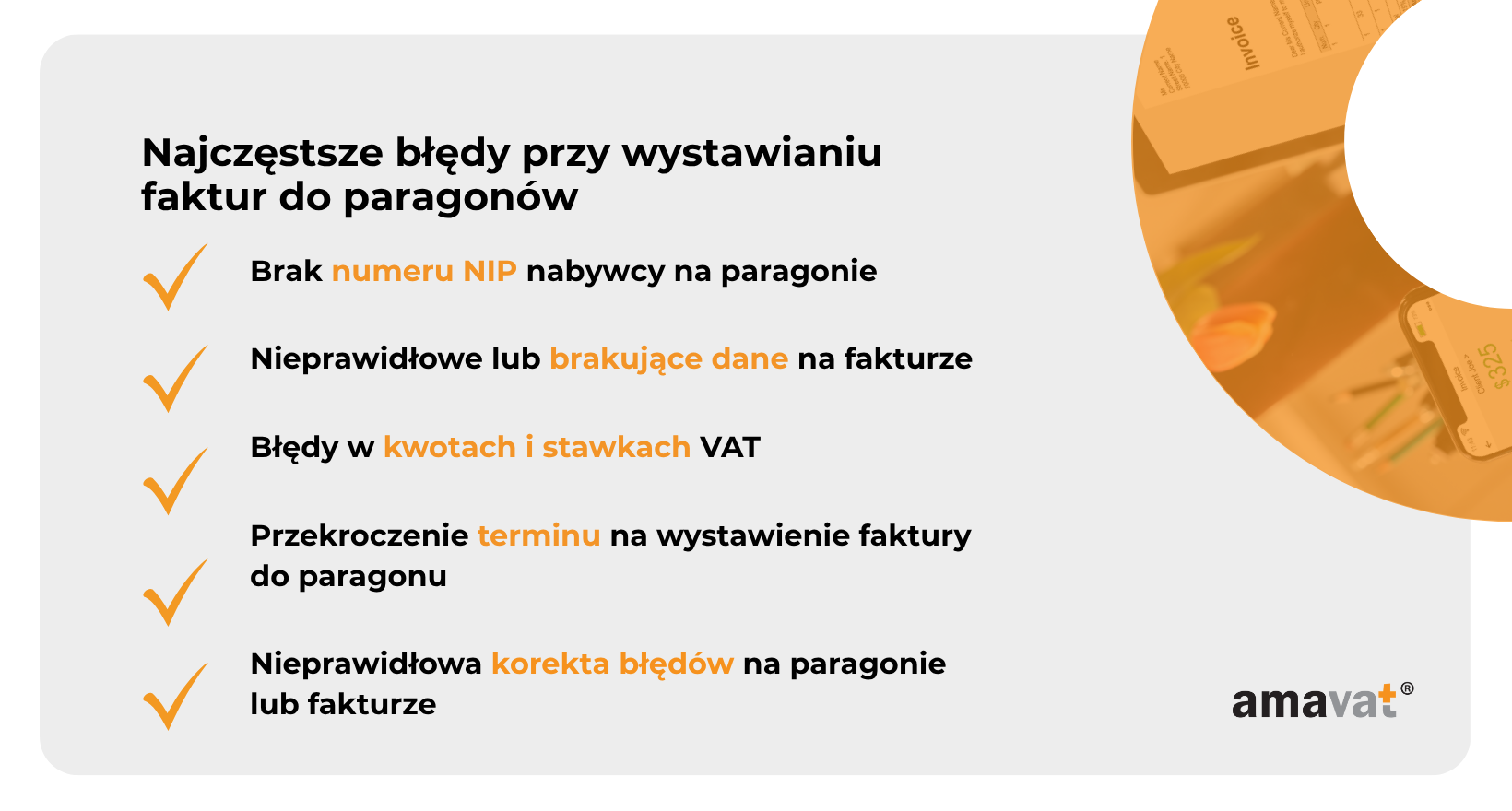

5 najczęstszych błędów przy wystawianiu faktur do paragonów – i ich konsekwencje

Spis treści

Wystawianie faktur do paragonów – obowiązki, których lepiej nie lekceważyć

Wystawienie faktury do paragonu wiąże się z szeregiem obowiązków, a ich niedopełnienie może prowadzić do poważnych konsekwencji finansowych i podatkowych. Od poprawnego wprowadzenia numeru NIP, przez prawidłowe dane transakcji, aż po pilnowanie terminów – każdy etap musi być zgodny z przepisami. W przeciwnym razie ryzykujemy nie tylko korektę dokumentu, ale także dotkliwe sankcje, w tym karę w wysokości nawet 100% należnego VAT-u.

Przedsiębiorcy często nie zdają sobie sprawy z tego, że z pozoru drobna pomyłka na fakturze może wpłynąć na cały proces księgowania i rozliczeń. A ponieważ organy skarbowe coraz częściej przyglądają się takim błędom, warto zawczasu upewnić się, że wszystko odbywa się zgodnie z prawem.

W tym artykule przyglądamy się pięciu najczęstszym błędom popełnianym przy wystawianiu faktur do paragonów. Każdy z nich omówimy szczegółowo, wyjaśniając, jak ich unikać i dlaczego warto wprowadzić drobne zmiany, które mogą ochronić Twoją firmę przed poważnymi problemami.

Brak numeru NIP nabywcy na paragonie – najdroższy z błędów

To jeden z tych błędów, które z pozoru wydają się błahe, a w praktyce mogą uruchomić lawinę nieprzyjemnych konsekwencji – zarówno dla sprzedawcy, jak i dla kupującego. Numer NIP na paragonie to absolutny warunek, jeżeli klient jest przedsiębiorcą i żąda wystawienia faktury.

Co mówią przepisy?

Od stycznia 2020 roku obowiązują jednoznaczne przepisy: jeśli paragon nie zawiera numeru NIP nabywcy, nie ma prawa zostać do niego wystawiona faktura. Wyjątek stanowią sytuacje, gdy nabywca jest osobą fizyczną nieprowadzącą działalności gospodarczej – wówczas faktura uproszczona (paragon do 450 zł) może być wystarczająca. W przypadku firm, brak NIP-u to błąd krytyczny.

Co się dzieje, jeśli NIP-u brakuje?

Wystawienie faktury do paragonu bez NIP-u jest traktowane jako nieprawidłowość podatkowa. Urzędy skarbowe coraz częściej kontrolują takie przypadki i nakładają sankcje, nawet jeśli błąd był niezamierzony. Jeśli paragon nie zawiera NIP-u nabywcy, sprzedawca nie powinien wystawiać faktury, a mimo to wielu przedsiębiorców nadal to robi – często z przyzwyczajenia lub dla „świętego spokoju”.

Jakie są konsekwencje dla sprzedawcy?

Najpoważniejszą karą, która może zostać nałożona przez urząd skarbowy, jest sankcja w wysokości 100% kwoty VAT wykazanej na fakturze. Oznacza to de facto podwójne opodatkowanie – najpierw VAT zostaje zapłacony jako część sprzedaży ewidencjonowanej przez kasę fiskalną, a potem dodatkowo jako element zakwestionowanej faktury.

Do tego dochodzi ryzyko odpowiedzialności karno-skarbowej, szczególnie jeśli sytuacja się powtarza lub zostanie potraktowana jako próba oszustwa podatkowego.

Skutki dla nabywcy – czyli dlaczego to też jego problem

Błąd na tym etapie dotyczy nie tylko sprzedającego. Jeśli nabywca chce zaliczyć fakturę do kosztów uzyskania przychodu lub odliczyć VAT, ale jego NIP nie znalazł się na oryginalnym paragonie, nie ma do tego prawa. Taka faktura – nawet jeśli została wystawiona – zostaje uznana za nieprawidłową i nie może być wykorzystana do celów podatkowych. Jeśli chcesz wiedzieć, czy lepiej wystawić fakturę czy paragon w sprzedaży – przeczytaj nasz artykuł na ten temat.

W efekcie, mimo że transakcja miała miejsce i została udokumentowana, nabywca ponosi stratę – płaci więcej, bo nie może skorzystać z prawa do odliczenia.

Brak NIP-u na paragonie to nie techniczna drobnostka, a realne zagrożenie dla legalności całej transakcji. Przedsiębiorcy powinni upewniać się, że numer NIP nabywcy znajduje się na paragonie jeszcze przed jego wydrukowaniem. To jedyny sposób, by nie narazić się na problemy, które można łatwo przewidzieć – i jeszcze łatwiej uniknąć.

Nieprawidłowe lub brakujące dane na fakturze

Faktura to nie tylko dowód zakupu. To dokument księgowy, który musi spełniać określone wymagania formalne. Każdy szczegół ma znaczenie, a pominięcie nawet jednej kluczowej informacji może skutkować poważnymi problemami – od konieczności wystawienia korekty, aż po zakwestionowanie rozliczenia przez urząd skarbowy.

Jakie dane muszą znaleźć się na fakturze?

Zgodnie z przepisami, prawidłowo wystawiona faktura powinna zawierać m.in.:

- datę wystawienia i datę sprzedaży,

- pełne dane nabywcy i sprzedawcy (nazwa, adres, NIP),

- numer faktury w obrębie przyjętej numeracji,

- nazwę towaru lub usługi,

- ilość, cenę jednostkową, wartość netto, stawkę i kwotę VAT,

- wartość brutto całkowitą.

Brak któregokolwiek z tych elementów może spowodować, że faktura zostanie uznana za wadliwą, a co za tym idzie – konieczna będzie jej korekta.

Co grozi za błędnie wystawioną fakturę?

W praktyce skutki bywają bardzo różne – od niewielkich niedogodności, takich jak dodatkowa praca księgowa, po poważne ryzyko podatkowe. Organy skarbowe mogą zakwestionować prawo do odliczenia VAT lub uznać, że dokument nie spełnia warunków do ujęcia go w kosztach uzyskania przychodu.

Nieprawidłowości w danych mogą też opóźniać zwroty VAT, wstrzymywać kontrole rozliczeń lub powodować konieczność wyjaśnień z urzędem. Dla większych firm – to dodatkowy stres i strata czasu, dla mniejszych – ryzyko finansowe.

Jak unikać błędów w danych?

Najlepszą praktyką jest dokładna weryfikacja danych nabywcy i sprzedawcy jeszcze przed wystawieniem faktury. Dobrze jest korzystać z narzędzi automatycznych (np. integracji z bazą GUS czy VIES), które pomagają uniknąć literówek i pomyłek w numerze NIP czy adresie.

Warto również unikać ręcznego przepisywania danych z paragonu lub innego źródła – to najczęstszy punkt zapalny błędów. A jeżeli już do pomyłki dojdzie, trzeba pamiętać o wystawieniu faktury korygującej w odpowiednim trybie.

Drobne błędy w danych potrafią wywołać duże problemy. Lepiej poświęcić chwilę na dokładność przy wystawieniu faktury niż później tłumaczyć się przed fiskusem. W tym przypadku szczegóły naprawdę robią różnicę.

Błędy w kwotach i stawkach VAT

Choć wydaje się, że kalkulacja podatku VAT to czysta matematyka, rzeczywistość pokazuje coś zupełnie innego. Nieprawidłowe stawki lub źle wyliczone kwoty VAT to jeden z najczęstszych i najbardziej kosztownych błędów przy wystawianiu faktur. Problem dotyczy zwłaszcza ręcznego fakturowania i pracy bez wsparcia systemów księgowych.

Zła stawka VAT – więcej niż tylko pomyłka

W Polsce obowiązują różne stawki VAT – podstawowa 23%, ale także obniżone: 8%, 5%, a nawet zwolnienia. Nietrudno o błąd, zwłaszcza gdy przedsiębiorca wystawia faktury na różnorodne produkty lub usługi. Wybór nieprawidłowej stawki może skutkować nie tylko koniecznością korekty dokumentu, ale także odpowiedzialnością podatkową za zaniżenie należnego VAT-u.

W odwrotnej sytuacji – zastosowania zbyt wysokiej stawki – klient może zostać obciążony zbyt dużym podatkiem, co obniża jego marżę lub wymusza późniejsze zwroty i wyjaśnienia.

Błędne wyliczenia – kiedy cyfry się nie sumują

Oprócz wyboru stawki, wiele problemów powodują nieprawidłowe obliczenia wartości netto, VAT i brutto. Błędy mogą wynikać z zaokrągleń, ręcznych wpisów, kopiowania danych z systemów sprzedażowych lub po prostu – zwykłej nieuwagi. Nawet drobne rozbieżności w kilku groszach potrafią generować niezgodności w plikach JPK czy deklaracjach VAT, co zwraca uwagę fiskusa.

Obowiązek korekty i ryzyko kar

Jeśli zostanie wykryty błąd w naliczeniu VAT – czy to przez nabywcę, czy urząd – konieczne jest wystawienie faktury korygującej. To dodatkowy obowiązek, który wymaga staranności, a nierzadko też konsultacji z księgowym. W niektórych przypadkach, jeżeli urząd uzna, że błąd był wynikiem rażącego zaniedbania lub próby obejścia prawa, może nałożyć sankcje finansowe i wszcząć kontrolę podatkową.

Jak uniknąć problemów z VAT-em?

Najlepszą ochroną jest korzystanie z oprogramowania do fakturowania, które automatycznie przypisuje stawki VAT do produktów i usług. Równie istotne jest regularne aktualizowanie wiedzy o obowiązujących stawkach – zwłaszcza przy produktach objętych zmianami (np. w gastronomii, kulturze czy usługach cyfrowych).

Każdy błąd w stawce lub kwocie VAT to nie tylko konieczność poprawki, ale także ryzyko utraty wiarygodności podatkowej. W świecie księgowości liczby muszą się zgadzać – zawsze. A najlepiej, jeśli od razu są wpisywane poprawnie.

Przekroczenie terminu na wystawienie faktury do paragonu

Czas to nie tylko pieniądz – w kontekście faktur do paragonów to również warunek legalności dokumentu. Nawet idealnie wystawiona faktura traci swoją moc, jeśli zostanie wystawiona po terminie określonym w przepisach. To błąd, który często wynika z pośpiechu, nieświadomości albo braku odpowiednio ułożonego procesu sprzedaży.

Jakie są obowiązujące terminy?

W przypadku sprzedaży zarejestrowanej na kasie fiskalnej, przedsiębiorca może wystawić fakturę do paragonu tylko w ściśle określonym czasie. Jeśli klient zażąda jej natychmiast, fakturę należy wystawić niezwłocznie. Jeśli żądanie nastąpi później, sprzedawca ma czas:

- do 15. dnia miesiąca następującego po miesiącu sprzedaży, jeśli żądanie zgłoszono w tym samym miesiącu,

- do 15 dni od daty zgłoszenia żądania, jeżeli nabywca zgłosił je w kolejnym miesiącu.

Przekroczenie tych terminów oznacza jedno: utrata prawa do wystawienia faktury. Nawet jeśli klient nalega – prawnie jest już za późno.

Konsekwencje dla sprzedawcy

Brak reakcji w odpowiednim czasie może spowodować szereg komplikacji. Po pierwsze, wystawienie faktury po terminie może zostać uznane za niezgodne z przepisami, co pociąga za sobą ryzyko sankcji. Po drugie, firma może zostać posądzona o nieprawidłowości w ewidencjonowaniu sprzedaży, szczególnie jeżeli paragon trafił już do raportu fiskalnego.

Dodatkowo, jeżeli klient liczył na fakturę jako dowód zakupu, a sprzedawca nie był w stanie jej wystawić w terminie, może to negatywnie wpłynąć na relacje biznesowe. W przypadku kontrahentów B2B to często powód do utraty zaufania i kolejnych zamówień.

Utrudnienia dla nabywcy

Dla klienta brak faktury to nie tylko formalność – bez niej nie ma możliwości odliczenia podatku VAT ani ujęcia kosztu w księgach. Jeśli do tego doszło z winy sprzedawcy, a nie nabywcy, może się to zakończyć reklamacją, żądaniem korekty lub nawet skargą do urzędu.

Jak nie przekroczyć terminu?

Najlepszym rozwiązaniem jest wdrożenie procedur przypominających o terminach, automatyzacja procesu wystawiania faktur lub integracja kasy fiskalnej z systemem fakturowym. Równie istotne jest szkolenie pracowników – często to na etapie obsługi klienta dochodzi do zapomnienia o obowiązku przekazania informacji.

W fakturowaniu liczy się nie tylko to, co i dla kogo, ale też kiedy. Nawet najlepiej prowadzona dokumentacja nic nie znaczy, jeśli przekraczasz ramy czasowe narzucone przez prawo. Termin to granica – i trzeba jej pilnować z zegarkiem w ręku.

Nieprawidłowa korekta błędów na paragonie lub fakturze

Wystawienie faktury do paragonu to nie koniec historii – błędy mogą pojawić się również po dokonaniu sprzedaży, i właśnie wtedy wchodzimy na szczególnie grząski grunt. Korekta takich dokumentów wymaga znajomości przepisów oraz precyzyjnych działań. Bo o ile poprawienie literówki może wydawać się proste, o tyle błąd w NIP-ie czy kwocie brutto może wymagać ponownego zarejestrowania całej transakcji.

Kiedy można, a kiedy nie można korygować?

Nie każdy błąd można po prostu „poprawić”. Jeżeli faktura została wystawiona do paragonu zawierającego błędny NIP, sprzedawca nie powinien wystawiać faktury korygującej, lecz zastosować odpowiednią procedurę: najczęściej anulowanie transakcji w ewidencji i ponowne jej zarejestrowanie z poprawnymi danymi. Próba poprawy bez takiej ścieżki może być potraktowana jako obejście przepisów.

W przypadku drobniejszych błędów – np. w dacie sprzedaży, nazwie towaru czy adresie nabywcy – dopuszczalne jest wystawienie faktury korygującej. Ale uwaga – taka korekta musi być zgodna z przepisami i w pełni udokumentowana, a nie po prostu „dosłana mailem po fakcie”.

Co grozi za nieprawidłową korektę?

Źle przeprowadzona korekta może skutkować poważnymi konsekwencjami. Po pierwsze, urząd skarbowy może zakwestionować taką fakturę w całości. Po drugie, jeśli błąd dotyczy kwoty VAT lub danych identyfikacyjnych, sprzedawca może zostać ukarany sankcją finansową, a nabywca utracić prawo do odliczenia podatku.

W skrajnych przypadkach, jeżeli korekty dokonywane są w sposób nieuprawniony lub systematyczny, możliwe jest również wszczęcie postępowania podatkowego i nałożenie dodatkowych sankcji z tytułu naruszenia obowiązków ewidencyjnych.

Jak przeprowadzić korektę zgodnie z prawem?

Kluczowe jest, by rozróżniać przypadki, które można skorygować fakturą, od tych, które wymagają całkowitego anulowania paragonu i wystawienia nowego. Jeśli błąd dotyczy NIP-u – nie ma drogi na skróty. Warto również pamiętać, że fiskalna korekta paragonu wiąże się z dodatkowymi formalnościami – wpisem w ewidencji, dokumentacją powodu korekty oraz zachowaniem oryginalnych dokumentów.

Korygowanie błędów to nie tylko kwestia „naprawienia pomyłki” – to precyzyjna procedura księgowa i podatkowa. Każda nieprawidłowość musi być poprawiona zgodnie z literą prawa, bo inaczej zamiast wyjść z problemu, można go tylko pogłębić. A w przypadku urzędu skarbowego nie ma miejsca na domysły – liczą się konkrety i dokumenty.

Podsumowanie – 5 błędów, których można (i trzeba) unikać

Jak widać, wystawienie faktury do paragonu to nie jest jedynie formalność. To proces, który wymaga uwagi, wiedzy i przestrzegania przepisów, bo każdy z pozornie drobnych błędów może skutkować konsekwencjami – zarówno podatkowymi, jak i prawnymi.

Oto najważniejsze zasady, które pomogą uniknąć problemów:

- Zawsze upewniaj się, że paragon zawiera numer NIP nabywcy, jeśli klient prowadzi działalność i będzie chciał fakturę.

- Sprawdzaj wszystkie dane na fakturze przed jej zatwierdzeniem – imię, nazwisko lub nazwa firmy, adres, NIP, data sprzedaży i pełen opis transakcji.

- Uważnie naliczaj VAT i korzystaj z właściwych stawek – najlepiej przy wsparciu systemu księgowego, który zminimalizuje ryzyko błędu.

- Pilnuj terminów – nieprzekraczalny limit to 15. dzień miesiąca po miesiącu sprzedaży lub 15 dni od zgłoszenia żądania.

- W razie błędów stosuj prawidłowe ścieżki korekty – nie wszystko da się poprawić prostą fakturą korygującą. Czasem potrzebna jest pełna korekta ewidencji i ponowna rejestracja sprzedaży.

Stosując się do tych zasad, unikniesz zbędnych stresów, czasochłonnych korekt i – co najważniejsze – ryzyka kar finansowych. Warto też zainwestować w oprogramowanie, które zautomatyzuje część procesu i przypilnuje technikaliów, a Tobie pozwoli skupić się na tym, co najważniejsze – prowadzeniu biznesu.

Chcesz działać pewnie i zgodnie z przepisami? Skontaktuj się z nami, a pomożemy Ci z Twoimi podatkami.