Czy mały sklep internetowy musi wdrażać KSeF?

Spis treści

Najważniejsza informacja jest jednak dużo spokojniejsza, niż sugerują internetowe nagłówki. Nie każdy sklep internetowy będzie musiał od razu wystawiać faktury przez KSeF i nie każda działalność e-commerce zostanie objęta pełnym obowiązkiem w tym samym momencie. Bardzo duże znaczenie ma tutaj to, komu sprzedajesz swoje produkty, jak wygląda struktura klientów i czy wystawiasz faktury firmom. Jednocześnie warto zrozumieć drugą stronę całej zmiany, bo nawet przedsiębiorcy, którzy nie będą aktywnie korzystać z KSeF przy sprzedaży, i tak zaczną mieć kontakt z systemem po stronie faktur kosztowych, współpracy z kontrahentami czy księgowości. Innymi słowy, część sklepów internetowych może jeszcze przez dłuższy czas działać bez pełnego wdrożenia, ale praktycznie nikt prowadzący firmę nie uniknie całkowicie zmian związanych z cyfryzacją faktur. Właśnie dlatego zamiast panikować albo ignorować temat, warto po prostu zrozumieć, kogo realnie dotyczy obowiązek, kto może spać spokojnie jeszcze przez jakiś czas i jakie problemy mogą pojawić się u firm, które całkowicie zlekceważą nadchodzące zmiany.

Krótka odpowiedź: Czy mały sklep internetowy musi wdrażać KSeF?

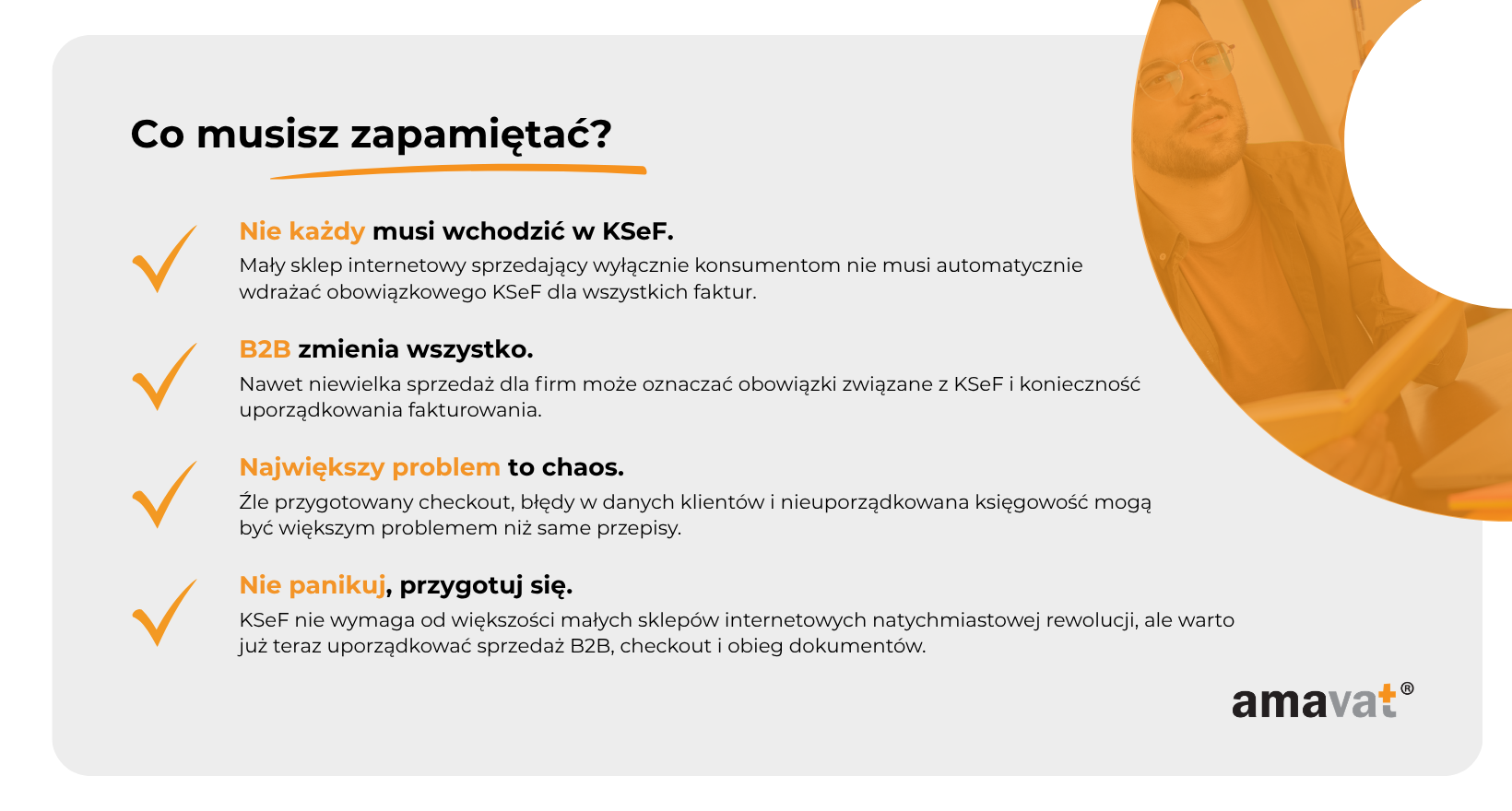

Najkrótsza odpowiedź brzmi: nie każdy sklep internetowy musi od razu wdrażać KSeF w takim samym zakresie. Wszystko zależy od tego, komu sprzedajesz, jakie dokumenty wystawiasz i czy obsługujesz klientów biznesowych. Problem polega na tym, że w internecie bardzo często wrzuca się wszystkich przedsiębiorców do jednego worka, przez co właściciele małych e-commerce zaczynają mieć wrażenie, że od jednego dnia będą musieli całkowicie zmienić sposób działania sklepu. W praktyce sytuacja wygląda znacznie bardziej spokojnie, szczególnie dla firm działających głównie w modelu B2C. Nie oznacza to jednak, że temat można całkowicie zignorować, bo nawet przedsiębiorcy, którzy nie będą wystawiać faktur w KSeF, i tak zaczną mieć kontakt z systemem po stronie dokumentów kosztowych i współpracy z kontrahentami. Dlatego zamiast panikować, warto po prostu zrozumieć, które scenariusze realnie dotyczą Twojego sklepu internetowego.

Sklep sprzedaje wyłącznie osobom prywatnym (B2C)

Jeżeli prowadzisz sklep internetowy i sprzedajesz wyłącznie klientom indywidualnym, sytuacja jest obecnie dużo prostsza, niż sugerują alarmujące nagłówki publikowane w mediach branżowych. Faktury wystawiane konsumentom nie są objęte obowiązkowym KSeF, co oznacza, że nadal można korzystać z obecnego modelu działania opartego na kasach fiskalnych, paragonach oraz standardowych fakturach PDF wystawianych poza obowiązkowym KSeF. Dla wielu małych sklepów internetowych oznacza to, że codzienna obsługa zamówień praktycznie się nie zmieni, przynajmniej na początku wdrażania nowych przepisów. Jest to szczególnie ważne dla młodych przedsiębiorców prowadzących niewielkie e-commerce, którzy często działają na gotowych platformach sprzedażowych i nie chcą inwestować kilku czy kilkunastu tysięcy złotych w rozbudowane integracje, które na tym etapie nie są im potrzebne.

Warto jednak pamiętać, że brak obowiązku nie oznacza zakazu korzystania z systemu. Faktury dla klientów indywidualnych mogą być wystawiane w KSeF dobrowolnie, jeśli przedsiębiorca uzna, że takie rozwiązanie jest dla niego wygodniejsze organizacyjnie lub technologicznie. W praktyce część sklepów prawdopodobnie pozostanie przy obecnym modelu działania jeszcze przez dłuższy czas, szczególnie jeśli większość sprzedaży dokumentowana jest paragonami fiskalnymi. Jednocześnie nawet firmy działające wyłącznie w modelu B2C zaczną stopniowo stykać się z KSeF po stronie odbierania faktur kosztowych od hurtowni, dostawców czy partnerów biznesowych, dlatego całkowite ignorowanie tematu może szybko okazać się problematyczne.

Sklep czasem sprzedaje firmom (B2B)

Sytuacja zmienia się w momencie, gdy sklep internetowy wystawia faktury dla przedsiębiorców. Dla wielu małych e-commerce to bardzo częsty model działania, nawet jeśli sprzedaż firmowa stanowi niewielką część wszystkich zamówień. W praktyce wystarczy, że część klientów kupuje „na firmę” i oczekuje faktury z NIP-em, aby temat KSeF stał się istotny również dla niewielkiego sklepu internetowego. Jeżeli sklep wystawia faktury dla firm, od 1 kwietnia 2026 roku co do zasady powinien być gotowy na KSeF. Do końca 2026 roku przewidziano jednak ułatwienie dla najmniejszych podatników. Jeżeli wartość sprzedaży udokumentowanej fakturami objętymi obowiązkowym KSeF nie przekracza w danym miesiącu 10 000 zł brutto, faktury mogą być jeszcze wystawiane poza systemem.

To ważne, ponieważ wiele małych sklepów internetowych błędnie zakłada, że każda sprzedaż automatycznie wlicza się do tego limitu. W rzeczywistości do limitu 10 000 zł nie wlicza się faktur konsumenckich, paragonów fiskalnych ani faktur uproszczonych z NIP do 450 zł. Dla części mikrofirm oznacza to więc dodatkowy czas na spokojne przygotowanie się do zmian bez konieczności natychmiastowego wdrażania pełnej integracji z KSeF. Nie zmienia to jednak faktu, że właściciele sklepów internetowych powinni już teraz sprawdzić, jak wygląda ich sprzedaż B2B i czy obecny system sprzedaży pozwala poprawnie rozróżniać klientów prywatnych od firmowych. W wielu przypadkach właśnie ten element okaże się najważniejszy przy późniejszym wdrażaniu nowych obowiązków.

Każdy przedsiębiorca będzie odbierał faktury z KSeF

Nawet przedsiębiorcy, którzy nie będą objęci obowiązkiem wystawiania faktur w KSeF albo skorzystają z okresu przejściowego, i tak zaczną mieć kontakt z systemem po stronie dokumentów kosztowych. Od 1 lutego 2026 roku co do zasady odbieranie faktur przez KSeF stanie się obowiązkowe dla przedsiębiorców, choć przepisy przewidują również określone wyjątki oraz sytuacje, w których możliwe będą inne uzgodnione sposoby dostarczania dokumentów. Dla właścicieli małych sklepów internetowych oznacza to przede wszystkim zmianę sposobu obiegu faktur kosztowych. Zamiast otrzymywać wszystkie dokumenty wyłącznie mailowo w formie PDF, coraz więcej przedsiębiorców zacznie pobierać je bezpośrednio z systemu państwowego lub za pośrednictwem programu księgowego.

Dla wielu małych firm największą zmianą nie będzie więc samo wystawianie faktur sprzedażowych, ale organizacja codziennej pracy związanej z dokumentami, księgowością i współpracą z biurem rachunkowym. Dotychczasowy model oparty na przesyłaniu faktur mailem albo wrzucaniu ich raz w miesiącu do folderu księgowego zacznie stopniowo tracić znaczenie. W praktyce nawet niewielki sklep internetowy będzie musiał przynajmniej podstawowo rozumieć działanie KSeF, nadawanie uprawnień i sposób odbierania dokumentów. Dlatego traktowanie KSeF wyłącznie jako problemu „dużych firm” może okazać się bardzo mylące, szczególnie dla przedsiębiorców prowadzących e-commerce, którzy regularnie współpracują z hurtowniami, dostawcami lub agencjami wystawiającymi faktury w nowym systemie.

Harmonogram KSeF — od kiedy obowiązek dotyczy sklepów internetowych?

Jednym z największych powodów zamieszania wokół KSeF jest to, że wiele osób próbuje znaleźć jedną konkretną datę wejścia obowiązku, podczas gdy cały system został rozłożony na kilka etapów. W praktyce oznacza to, że nie wszystkie firmy wchodzą do KSeF jednocześnie i nie każdy sklep internetowy musi wdrażać nowe rozwiązania od tego samego dnia. To właśnie dlatego właściciele e-commerce często trafiają na sprzeczne informacje. Jedne artykuły mówią o lutym 2026 roku, inne o kwietniu, a jeszcze inne wspominają o 2027 roku. Problem nie wynika jednak z błędnych informacji, ale z tego, że harmonogram został podzielony na różne grupy przedsiębiorców. Dla małych sklepów internetowych najważniejsze jest więc nie tylko poznanie dat, ale przede wszystkim zrozumienie, do której grupy faktycznie należą i kiedy nowe obowiązki realnie zaczną ich dotyczyć.

Warto też pamiętać, że sam moment wejścia obowiązku to tylko część całej zmiany. Dla wielu firm dużo wcześniej zacznie się okres przygotowań związanych z księgowością, integracjami i organizacją dokumentów. W praktyce nawet przedsiębiorcy, którzy formalnie zyskają więcej czasu, będą stopniowo stykać się z KSeF za sprawą kontrahentów, dostawców i biur rachunkowych działających już w nowym systemie. Dlatego rozsądniejszym podejściem jest traktowanie harmonogramu nie jako „dnia rewolucji”, ale jako procesu, który będzie rozciągnięty na wiele miesięcy i stopniowo obejmie praktycznie cały rynek e-commerce.

1 lutego 2026 — najwięksi podatnicy i początek działania systemu na szeroką skalę

Pierwszy etap wdrażania obowiązkowego KSeF obejmie największych podatników, których wartość sprzedaży wraz z VAT przekroczyła 200 mln zł brutto w 2024 roku. Dla większości małych sklepów internetowych działających w modelu mikro lub small business ta data nie będzie jeszcze oznaczała pełnego obowiązku wystawiania faktur przez KSeF, ale mimo to właśnie wtedy wielu przedsiębiorców po raz pierwszy realnie odczuje skutki nowych przepisów. Wynika to z faktu, że duzi kontrahenci zaczną masowo wystawiać i udostępniać faktury poprzez KSeF, co automatycznie wpłynie również na mniejsze firmy współpracujące z nimi na co dzień. Dla części sklepów internetowych będzie to pierwszy moment, w którym księgowość lub dostawcy zaczną oczekiwać obsługi dokumentów w nowym modelu działania.

W praktyce oznacza to, że nawet niewielki e-commerce może zacząć otrzymywać faktury kosztowe za pośrednictwem systemu KSeF, mimo że sam jeszcze nie będzie objęty pełnym obowiązkiem wystawiania dokumentów w ten sposób. Dotyczy to między innymi współpracy z hurtowniami, operatorami logistycznymi, agencjami marketingowymi czy dostawcami usług abonamentowych. Właściciele sklepów internetowych będą więc stopniowo oswajać się z nowym sposobem obiegu dokumentów, nadawaniem dostępów księgowości oraz integracją systemów księgowych z KSeF. To właśnie dlatego wiele biur rachunkowych już teraz zachęca przedsiębiorców do wcześniejszego przygotowania się do zmian, nawet jeśli formalny obowiązek wystawiania faktur pojawi się dopiero kilka miesięcy później.

1 kwietnia 2026 — obowiązek dla większości przedsiębiorców

To właśnie ta data będzie najważniejsza dla zdecydowanej większości sklepów internetowych działających w Polsce. Od 1 kwietnia 2026 roku obowiązkowy KSeF obejmie co do zasady pozostałych przedsiębiorców, w tym wiele małych i średnich e-commerce wystawiających faktury dla klientów biznesowych. Dla części właścicieli sklepów internetowych będzie to oznaczało konieczność wdrożenia integracji z systemem, dostosowania checkoutu pod klientów firmowych albo zmiany sposobu wystawiania dokumentów sprzedażowych. Szczególnie istotne stanie się prawidłowe rozróżnianie klientów B2C i B2B, ponieważ to właśnie sprzedaż firmowa będzie kluczowa z perspektywy obowiązkowego KSeF.

Jednocześnie ustawodawca przewidział okres przejściowy dla najmniejszych podatników. Do końca 2026 roku możliwe będzie wystawianie faktur poza KSeF, jeśli wartość sprzedaży udokumentowanej fakturami objętymi obowiązkowym systemem nie przekroczy w danym miesiącu 10 000 zł brutto. To ważne szczególnie dla niewielkich sklepów internetowych, które tylko okazjonalnie obsługują klientów biznesowych. W praktyce część mikrofirm zyska więc dodatkowe miesiące na spokojne wdrożenie zmian bez konieczności natychmiastowej przebudowy procesów sprzedażowych. Warto jednak pamiętać, że do wspomnianego limitu nie wliczają się faktury konsumenckie, paragony fiskalne ani faktury uproszczone z NIP do 450 zł, co dla wielu małych e-commerce może mieć bardzo duże znaczenie.

1 stycznia 2027 — końcówka okresów przejściowych i uproszczeń

Data 1 stycznia 2027 roku pojawia się w wielu publikacjach dlatego, że właśnie wtedy zakończy się część okresów przejściowych oraz uproszczeń przewidzianych dla najmniejszych podatników. Chodzi przede wszystkim o rozwiązania mające ułatwić wejście do systemu firmom o bardzo niewielkiej skali działalności, niskiej wartości faktur albo ograniczonych możliwościach technologicznych. W praktyce dotyczy to między innymi dodatkowego czasu dla najmniejszych przedsiębiorców oraz możliwości korzystania z określonych uproszczeń związanych z wystawianiem dokumentów w trybie offline24.

Nie oznacza to jednak, że większość sklepów internetowych może spokojnie odłożyć temat KSeF aż do 2027 roku. Dla dużej części e-commerce realnie istotne będą wcześniejsze terminy, szczególnie jeśli sklep obsługuje klientów biznesowych lub współpracuje z kontrahentami korzystającymi już z nowego systemu. W praktyce rynek zacznie dostosowywać się do nowych zasad znacznie wcześniej niż wynikałoby to wyłącznie z dat wpisanych do harmonogramu. Nawet firmy korzystające z uproszczeń i okresów przejściowych będą stopniowo zmuszane do zmiany sposobu pracy przez księgowość, dostawców oprogramowania i partnerów biznesowych działających już w środowisku KSeF.

Dlaczego internet mówi różne rzeczy o terminach?

Jeżeli podczas szukania informacji o KSeF masz wrażenie, że każdy artykuł podaje inną datę wejścia obowiązku, to nie wynika to wyłącznie z chaosu informacyjnego. Powód jest dużo prostszy — harmonogram wdrażania został podzielony na kilka etapów i różne źródła często opisują tylko fragment całego procesu. Jedne publikacje skupiają się na największych podatnikach i podają luty 2026 roku, inne opisują moment wejścia obowiązku dla większości przedsiębiorców i wskazują kwiecień, a jeszcze inne koncentrują się na najmniejszych podatnikach oraz okresach przejściowych obowiązujących do końca 2026 roku. W efekcie właściciele sklepów internetowych bardzo łatwo mogą odnieść wrażenie, że przepisy są niejasne albo ciągle się zmieniają.

Dodatkowe zamieszanie powoduje również fakt, że wiele materiałów upraszcza temat do jednego komunikatu: „KSeF będzie obowiązkowy”. Taka narracja dobrze wygląda w nagłówkach, ale kompletnie nie tłumaczy, że obowiązek może dotyczyć różnych przedsiębiorców w różnym zakresie i w różnych terminach. Dla małego e-commerce kluczowe jest więc nie tylko śledzenie samych dat, ale przede wszystkim zrozumienie własnego modelu sprzedaży. To właśnie od tego zależy, czy sklep internetowy będzie musiał wdrożyć pełny KSeF od razu, czy zyska dodatkowy czas na spokojne przygotowanie się do zmian.

Czy KSeF jest dla mnie?

Największy problem z KSeF polega na tym, że wielu właścicieli sklepów internetowych próbuje znaleźć jedną uniwersalną odpowiedź dla wszystkich firm. Tymczasem obowiązki związane z nowym systemem będą wyglądały zupełnie inaczej w zależności od tego, jak działa Twój e-commerce, komu sprzedajesz produkty i jak często wystawiasz faktury dla przedsiębiorców. Dla jednych KSeF będzie przez długi czas głównie tematem księgowym, dla innych stanie się koniecznością przebudowy procesu sprzedaży i integracji sklepu z systemem fakturowania. Właśnie dlatego zamiast patrzeć na temat wyłącznie przez pryzmat dat, lepiej zacząć od prostego pytania: jak wygląda Twój model sprzedaży w praktyce? To pozwala dużo szybciej ocenić, czy nowe przepisy będą dla Twojego sklepu dużą zmianą, czy raczej czymś, co przez najbliższe miesiące pozostanie tylko dodatkowym obowiązkiem organizacyjnym.

W przypadku małych e-commerce bardzo łatwo wpaść też w drugą skrajność. Część przedsiębiorców panikuje i chce wdrażać pełne integracje już teraz, mimo że ich sklep praktycznie nie wystawia faktur B2B. Inni z kolei całkowicie ignorują temat, zakładając, że skoro są małą firmą, to KSeF ich nie dotyczy. Prawda leży gdzieś pośrodku. Dla wielu sklepów internetowych najważniejsze będzie po prostu zrozumienie własnej struktury sprzedaży i sprawdzenie, jak dużą rolę odgrywają w niej klienci biznesowi. To właśnie ten element w praktyce decyduje o tym, kiedy nowe obowiązki zaczną mieć realne znaczenie.

Sprzedaję tylko klientom indywidualnym

Jeżeli prowadzisz sklep internetowy i sprzedajesz wyłącznie osobom prywatnym, sytuacja jest obecnie stosunkowo spokojna. Faktury konsumenckie nie są objęte obowiązkowym KSeF, co oznacza, że nadal można korzystać z obecnego modelu działania opartego na kasach fiskalnych, paragonach oraz standardowych fakturach wystawianych poza obowiązkowym systemem. Dla wielu małych e-commerce będzie to bardzo ważna informacja, ponieważ właśnie sprzedaż B2C dominuje w większości sklepów działających na popularnych platformach takich jak WooCommerce, Shopify czy Shoper. W praktyce oznacza to, że codzienna obsługa zamówień nie zmieni się nagle tylko dlatego, że pojawia się nowy system państwowy. Nadal będzie można wystawiać dokumenty klientom indywidualnym w podobny sposób jak obecnie, a kasy fiskalne pozostaną normalnym elementem sprzedaży detalicznej.

Nie oznacza to jednak, że temat można całkowicie zignorować. Nawet sklepy działające wyłącznie w modelu B2C będą stopniowo stykały się z KSeF po stronie dokumentów kosztowych i współpracy z kontrahentami. Hurtownie, firmy kurierskie, dostawcy reklam czy operatorzy płatności zaczną coraz częściej udostępniać faktury za pośrednictwem systemu. W praktyce więc wielu przedsiębiorców nie będzie musiało wdrażać pełnego KSeF po stronie sprzedaży, ale i tak będzie musiało nauczyć się funkcjonowania w nowym modelu obiegu dokumentów. Dla małych sklepów internetowych oznacza to przede wszystkim konieczność uporządkowania księgowości i przygotowania się na stopniową cyfryzację faktur kosztowych.

Czasem wystawiam faktury na firmę

To właśnie tutaj zaczyna się obszar, w którym wielu właścicieli małych sklepów internetowych popełnia największy błąd interpretacyjny. Bardzo często przedsiębiorcy zakładają, że skoro większość sprzedaży trafia do klientów indywidualnych, to pojedyncze faktury wystawiane dla firm nie mają większego znaczenia. Tymczasem już sam fakt obsługi klientów biznesowych powoduje, że temat KSeF zaczyna realnie dotyczyć sklepu internetowego. W praktyce wystarczy, że klient poda NIP i poprosi o fakturę firmową, aby sklep zaczął wystawiać faktury, które mogą podlegać obowiązkowemu KSeF. Dla wielu e-commerce będzie to szczególnie istotne, ponieważ sprzedaż B2B często odbywa się nieregularnie i łatwo ją przeoczyć podczas oceny własnego modelu działania.

Właśnie dlatego właściciele sklepów internetowych powinni dokładnie sprawdzić, jak wygląda ich struktura zamówień. W wielu przypadkach okazuje się, że sprzedaż firmowa pojawia się znacznie częściej, niż wydawało się na pierwszy rzut oka. Część klientów kupuje na działalność gospodarczą okazjonalnie, inni regularnie zamawiają produkty do biura albo firmy usługowej. Nawet niewielka liczba faktur B2B może oznaczać konieczność analizy obowiązków związanych z KSeF, szczególnie w kontekście okresów przejściowych i zasad dotyczących wystawiania dokumentów poza systemem. To właśnie dlatego tak ważne staje się poprawne rozróżnianie klientów prywatnych i firmowych już na etapie składania zamówienia.

Mam mały obrót B2B

Dla wielu najmniejszych sklepów internetowych kluczowe znaczenie będzie miał limit związany z okresem przejściowym obowiązującym do końca 2026 roku. Jeżeli wartość sprzedaży dokumentowanej fakturami objętymi obowiązkowym KSeF nie przekracza 10 000 zł brutto miesięcznie, przedsiębiorca może jeszcze wystawiać faktury poza systemem. To bardzo istotne ułatwienie dla małych e-commerce, które obsługują klientów biznesowych tylko okazjonalnie i nie chcą od razu inwestować w pełne wdrożenie nowych rozwiązań. W praktyce oznacza to, że wiele mikrofirm realnie zyska dodatkowe miesiące na spokojne przygotowanie się do zmian bez konieczności natychmiastowej przebudowy sklepu, checkoutu czy integracji księgowych.

Warto jednak pamiętać, że limit ten nie obejmuje całej sprzedaży sklepu internetowego. Do wartości 10 000 zł nie wliczają się faktury konsumenckie, paragony fiskalne ani faktury uproszczone z NIP do 450 zł. Dla wielu małych e-commerce będzie to miało ogromne znaczenie, ponieważ w praktyce może się okazać, że rzeczywista sprzedaż objęta obowiązkowym KSeF jest znacznie niższa, niż początkowo zakładano. Nie zmienia to jednak faktu, że okres przejściowy powinien być traktowany raczej jako czas na przygotowanie się do zmian niż jako powód do całkowitego odkładania tematu. Im wcześniej sklep internetowy uporządkuje procesy związane z klientami firmowymi i dokumentami sprzedażowymi, tym mniej problemów pojawi się później podczas pełnego wdrożenia systemu.

Sprzedaję głównie firmom

Jeżeli większość klientów Twojego sklepu internetowego stanowią firmy, temat KSeF prawdopodobnie stanie się jednym z ważniejszych obszarów organizacyjnych w najbliższych miesiącach. W przypadku sprzedaży B2B pełne wdrożenie systemu będzie co do zasady konieczne, a sam KSeF zacznie wpływać nie tylko na księgowość, ale również na codzienne działanie sklepu. Dotyczy to między innymi sposobu wystawiania dokumentów, integracji platformy sprzedażowej z systemem fakturowania, obiegu danych klientów czy automatyzacji procesów księgowych. Dla części firm oznacza to konieczność wdrożenia nowych narzędzi albo zmiany obecnych rozwiązań technologicznych, szczególnie jeśli dotychczasowy system nie obsługuje poprawnie integracji z KSeF.

W praktyce sklepy internetowe działające głównie w modelu B2B będą musiały potraktować temat znacznie poważniej niż firmy sprzedające wyłącznie konsumentom. Kluczowe stanie się nie tylko samo wystawianie faktur przez system, ale również synchronizacja danych między sklepem, magazynem, księgowością i programem do fakturowania. W wielu przypadkach konieczne będzie także uporządkowanie procesów związanych z nadawaniem uprawnień pracownikom i biuru rachunkowemu. Dla większych e-commerce KSeF przestanie być wyłącznie „nowym obowiązkiem podatkowym”, a zacznie realnie wpływać na sposób działania całego biznesu. Dlatego firmy działające głównie w sprzedaży B2B powinny potraktować najbliższe miesiące jako czas na spokojne przygotowanie infrastruktury technologicznej i organizacyjnej do nowych zasad funkcjonowania.

Nie wiesz jeszcze, do której grupy należy Twój sklep internetowy? Na końcu artykułu znajdziesz prostą checklistę, która pozwoli szybko ocenić, jak bardzo KSeF będzie dotyczył Twojego e-commerce i czy musisz przygotowywać się do wdrożenia już teraz.

Największy mit: „Od 2026 wszystko musi iść przez KSeF”

To prawdopodobnie największe uproszczenie, jakie pojawia się dziś w internecie w kontekście KSeF. Wielu właścicieli sklepów internetowych ma wrażenie, że od 2026 roku każda sprzedaż, każdy paragon i każda faktura będą musiały automatycznie przechodzić przez nowy system państwowy. Taka narracja dobrze wygląda w nagłówkach i świetnie generuje kliknięcia, ale w praktyce mocno zniekształca rzeczywistość. KSeF nie oznacza nagłego końca obecnego modelu sprzedaży detalicznej i nie sprawia, że wszystkie dotychczasowe rozwiązania przestają działać z dnia na dzień. Dla wielu małych e-commerce właśnie to nieporozumienie jest dziś największym źródłem stresu, ponieważ przedsiębiorcy zaczynają zakładać, że będą musieli kompletnie przebudować sklep, księgowość i sposób obsługi klientów, mimo że ich działalność w dużej części nadal może funkcjonować w podobnym modelu jak obecnie.

Najważniejsze jest zrozumienie jednej rzeczy: obowiązkowy KSeF dotyczy przede wszystkim faktur objętych ustawowym obowiązkiem e-fakturowania, głównie w obrocie B2B, a nie całej sprzedaży internetowej jako takiej. W praktyce ogromna część małych sklepów internetowych nadal będzie korzystać z kas fiskalnych, paragonów oraz dokumentów funkcjonujących poza obowiązkowym systemem. To właśnie dlatego tak ważne jest oddzielenie medialnych uproszczeń od realnych zasad działania nowych przepisów. Dla właściciela niewielkiego e-commerce różnica między sprzedażą B2C a B2B może mieć dziś dużo większe znaczenie niż sama data wejścia KSeF.

KSeF nie zastępuje kas fiskalnych

Jednym z najczęściej powtarzanych mitów jest przekonanie, że wraz z wejściem obowiązkowego KSeF znikną kasy fiskalne albo przestaną być potrzebne w sprzedaży detalicznej. Tymczasem obecne przepisy nie zakładają likwidacji kas fiskalnych tylko dlatego, że pojawia się nowy system fakturowania. Dla wielu sklepów internetowych prowadzących sprzedaż konsumencką codzienny model działania nadal może opierać się na paragonach fiskalnych i dokumentowaniu sprzedaży w sposób bardzo podobny do obecnego. Szczególnie dotyczy to e-commerce działających głównie w modelu B2C, gdzie zdecydowana większość klientów nie oczekuje faktur firmowych i nie uczestniczy w obrocie objętym obowiązkowym KSeF.

To bardzo ważne, ponieważ część przedsiębiorców zaczęła błędnie zakładać, że od momentu wejścia nowych przepisów każda transakcja będzie musiała zostać natychmiast przesłana do systemu państwowego. W praktyce sprzedaż detaliczna nadal może funkcjonować w oparciu o obecne mechanizmy fiskalne, a KSeF nie zastępuje całego rynku kasowego. Dla małych sklepów internetowych oznacza to przede wszystkim brak konieczności gwałtownej rewolucji w codziennej obsłudze klientów indywidualnych. Oczywiście część przedsiębiorców zdecyduje się na większą automatyzację lub integrację systemów sprzedażowych z KSeF, ale nie wynika to z obowiązku likwidacji obecnych rozwiązań fiskalnych. Nie oznacza to jednak, że w przyszłości ustawodawca nie będzie dalej integrował systemów fiskalnych z cyfrowym obiegiem dokumentów, ponieważ kierunek dalszej cyfryzacji rynku jest dziś wyraźnie widoczny.

Paragony nadal działają, również te z NIP do 450 zł

Kolejny bardzo popularny mit dotyczy samych paragonów. Wiele osób zaczęło powielać informacje, że od 2026 roku paragony przestaną mieć znaczenie albo zostaną całkowicie zastąpione przez faktury wystawiane w KSeF. W praktyce nic takiego nie zostało przewidziane. Paragony fiskalne nadal będą funkcjonować w sprzedaży detalicznej, a przedsiębiorcy prowadzący sklepy internetowe nie muszą przygotowywać się na nagłe odejście od obecnego modelu dokumentowania sprzedaży konsumenckiej. Dotyczy to również paragonów z NIP do 450 zł, które nadal będą funkcjonowały jako faktury uproszczone i nie są obecnie objęte obowiązkowym KSeF.

Dla wielu małych e-commerce to bardzo istotna informacja, ponieważ właśnie faktury uproszczone i standardowe paragony stanowią dużą część codziennej sprzedaży. W praktyce oznacza to, że wiele transakcji detalicznych nadal będzie mogło być obsługiwanych w podobny sposób jak dziś, bez konieczności pełnego przechodzenia przez system KSeF. Jednocześnie część sprzedaży detalicznej może nadal generować faktury wystawiane w systemie, na przykład wtedy, gdy klient zażąda faktury, a przedsiębiorca zdecyduje się wystawić ją przez KSeF dobrowolnie. To również jeden z powodów, dla których część najmniejszych sklepów internetowych realnie zyska dodatkowy czas na spokojne przygotowanie się do zmian. Warto jednak pamiętać, że sytuacja wygląda inaczej w przypadku klasycznych faktur B2B objętych obowiązkowym KSeF, dlatego kluczowe znaczenie ma poprawne rozróżnianie sprzedaży detalicznej i sprzedaży firmowej.

Sprzedaż detaliczna nie oznacza automatycznie obowiązkowego KSeF

Bardzo wiele sklepów internetowych niepotrzebnie panikuje, ponieważ utożsamia sprzedaż online z automatycznym obowiązkiem pełnego wdrożenia KSeF. Tymczasem sam fakt prowadzenia e-commerce nie oznacza jeszcze, że każda wystawiana faktura musi trafiać do systemu. Kluczowe znaczenie ma tutaj charakter sprzedaży i rodzaj dokumentów wystawianych klientom. Jeżeli sklep działa głównie w modelu detalicznym i obsługuje przede wszystkim osoby prywatne, obowiązki związane z KSeF będą wyglądały zupełnie inaczej niż w przypadku firmy prowadzącej regularną sprzedaż B2B. To właśnie brak tego rozróżnienia powoduje dziś największy chaos informacyjny wśród właścicieli małych sklepów internetowych.

Dodatkowy problem polega na tym, że wiele publikacji branżowych opisuje KSeF w bardzo ogólny sposób, bez tłumaczenia wyjątków, okresów przejściowych i różnic między typami sprzedaży. W efekcie przedsiębiorcy czytają komunikaty sugerujące, że „od 2026 wszystko będzie obowiązkowe”, mimo że w praktyce przepisy przewidują znacznie bardziej złożony model wdrażania systemu. Dla małego e-commerce najważniejsze jest więc nie tyle śledzenie kolejnych alarmujących nagłówków, ile zrozumienie własnego modelu sprzedaży i sprawdzenie, jaka część dokumentów faktycznie może zostać objęta obowiązkowym KSeF. W wielu przypadkach okazuje się wtedy, że sytuacja jest znacznie spokojniejsza, niż początkowo wydawało się po przeczytaniu pierwszych artykułów o nowych przepisach.

Co się stanie, jeśli nic z tym nie zrobię?

Wielu właścicieli małych sklepów internetowych odkłada dziś temat KSeF z bardzo prostego powodu — skoro przepisy wydają się skomplikowane, a obowiązki rozłożone w czasie, łatwo uznać, że „to problem na później”. Szczególnie w małych e-commerce codzienność wygląda zwykle podobnie: reklamy trzeba odpalić, paczki wysłać, zwroty obsłużyć, a księgowość często schodzi na dalszy plan. Problem polega jednak na tym, że KSeF nie będzie zmianą, którą można całkowicie zignorować aż do ostatniego momentu. W praktyce największe problemy nie pojawią się wtedy, gdy urząd nałoży karę, ale dużo wcześniej — w codziennym chaosie organizacyjnym, błędach dokumentowych i problemach z obsługą klientów firmowych. To właśnie dlatego wiele firm, które dziś odkładają temat, może za kilka miesięcy znaleźć się w sytuacji, w której proces sprzedaży zacznie po prostu przestawać działać płynnie.

Największym błędem jest myślenie o KSeF wyłącznie jako o kolejnym obowiązku podatkowym. W rzeczywistości nowy system zacznie wpływać na bardzo wiele obszarów codziennego działania sklepu internetowego — od księgowości, przez obieg dokumentów, aż po checkout i obsługę klientów biznesowych. Dla małych e-commerce szczególnie niebezpieczne może być właśnie to, że problemy będą narastały stopniowo i początkowo mogą wydawać się drobne. Kilka zagubionych faktur, jeden klient bez poprawnego dokumentu albo błędowo wystawione dokumenty sprzedażowe nie brzmią groźnie, dopóki sytuacja nie zacznie się powtarzać regularnie.

Problem 1 — możesz przestać kontrolować faktury kosztowe

Jednym z pierwszych problemów, które zaczną odczuwać właściciele sklepów internetowych ignorujący temat KSeF, będzie chaos wokół dokumentów kosztowych. Coraz więcej kontrahentów zacznie wystawiać i udostępniać faktury za pośrednictwem systemu, szczególnie po wejściu obowiązku dla największych podatników i kolejnych grup przedsiębiorców. W praktyce oznacza to, że część dokumentów może przestać trafiać wyłącznie mailowo w formie PDF, a głównym źródłem dostępu do faktur stanie się KSeF lub system księgowy zintegrowany z platformą ministerialną. Dla przedsiębiorców przyzwyczajonych do obecnego modelu obiegu dokumentów może to oznaczać realne problemy organizacyjne, szczególnie jeśli firma współpracuje z wieloma dostawcami, hurtowniami lub partnerami usługowymi.

Chaos księgowy zwykle nie pojawia się nagle. Zaczyna się od pojedynczych sytuacji, w których przedsiębiorca nie wie, gdzie znajduje się konkretna faktura albo czy dokument został już odebrany przez biuro rachunkowe. Później dochodzą błędy w rozliczeniach, brakujące koszty i problemy z kontrolowaniem dokumentacji zakupowej. W praktyce wiele małych sklepów internetowych może przez długi czas nawet nie zauważyć, że część faktur przestała trafiać do dotychczasowych kanałów komunikacji. To właśnie dlatego ignorowanie KSeF może bardzo szybko doprowadzić nie tyle do jednego dużego problemu, ile do stopniowego rozpadu uporządkowanego obiegu dokumentów w firmie.

Problem 2 — sprzedaż B2B może zacząć być niezgodna z przepisami

Znacznie poważniejszy problem pojawia się w przypadku sklepów internetowych obsługujących klientów biznesowych. Jeżeli przedsiębiorca będzie wystawiał faktury objęte obowiązkowym KSeF poza systemem mimo wejścia nowych przepisów, może narazić się na problemy związane z prawidłowym dokumentowaniem sprzedaży. Dla wielu małych e-commerce największym ryzykiem będzie tutaj nieświadomość. Część właścicieli sklepów internetowych nadal nie analizuje dokładnie, jak wygląda ich sprzedaż B2B i które dokumenty mogą podlegać obowiązkowemu KSeF. W praktyce może się więc okazać, że firma przez dłuższy czas wystawia dokumenty w nieprawidłowy sposób, nawet nie zdając sobie z tego sprawy.

Ryzyko dotyczy szczególnie sklepów internetowych, które działają na starszych systemach sprzedażowych albo mają bardzo uproszczony proces fakturowania. Jeżeli checkout nie rozróżnia poprawnie klientów prywatnych i firmowych albo księgowość działa częściowo ręcznie, bardzo łatwo o sytuację, w której część dokumentów zostanie wystawiona poza właściwym trybem. W praktyce problemy podatkowe związane z KSeF mogą początkowo wynikać bardziej z chaosu organizacyjnego niż z celowego łamania przepisów. To właśnie dlatego tak ważne staje się wcześniejsze uporządkowanie procesu sprzedaży B2B i sprawdzenie, jak obecny system sklepu obsługuje klientów firmowych.

Największym ryzykiem nie jest kara. Jest nim chaos.

W debacie o KSeF bardzo często pojawia się temat sankcji, ale dla większości małych sklepów internetowych prawdziwym problemem nie będą początkowo same kary administracyjne. Znacznie groźniejszy może okazać się chaos organizacyjny, który pojawi się wtedy, gdy firma nie będzie przygotowana technologicznie i procesowo na nowe zasady działania. Problemy z dokumentami sprzedażowymi bardzo szybko zaczynają wpływać na inne obszary działalności: księgowość, obsługę klienta, reklamacje, rozliczenia z kontrahentami i codzienną pracę zespołu. W praktyce nawet niewielkie błędy potrafią generować ogromną liczbę dodatkowych działań, szczególnie w małych e-commerce, gdzie większość procesów obsługuje kilka osób albo sam właściciel firmy.

To właśnie dlatego najbardziej problematyczne będą zwykle sytuacje, w których przedsiębiorca zorientuje się zbyt późno, że jego sklep nie jest gotowy na obsługę klientów biznesowych zgodnie z nowymi zasadami. Wtedy zamiast spokojnego wdrażania zmian pojawia się nerwowe poprawianie checkoutu, ręczne korygowanie dokumentów, kontakt z księgowością i próby szybkiej integracji systemów sprzedażowych. Dla małych sklepów internetowych taki moment może oznaczać realne przeciążenie organizacyjne, szczególnie w okresach wzmożonej sprzedaży. W praktyce więc największym zagrożeniem związanym z ignorowaniem KSeF bardzo często nie będzie sama kontrola, ale utrata kontroli nad codziennym działaniem firmy.

Problem 3 — możesz sparaliżować obsługę zamówień firmowych

Wiele małych sklepów internetowych nadal działa na bardzo prostych checkoutach, które nie zostały przygotowane do poprawnego rozdzielania klientów prywatnych i biznesowych. Dopóki sprzedaż B2B stanowi niewielką część zamówień, problem zwykle pozostaje niewidoczny. Sytuacja może jednak szybko się skomplikować w momencie, gdy część dokumentów zacznie wymagać obsługi zgodnej z zasadami KSeF. Brak poprawnego rozróżniania klientów, źle skonfigurowane pola NIP albo ręczne wystawianie dokumentów mogą zacząć generować błędy praktycznie każdego dnia. Dla właściciela sklepu internetowego oznacza to nie tylko problemy księgowe, ale również ryzyko pogorszenia doświadczenia klientów biznesowych, którzy oczekują szybkiej i poprawnej obsługi dokumentów.

W praktyce nawet drobne błędy w procesie zamówienia mogą bardzo szybko prowadzić do reklamacji, dodatkowych wiadomości mailowych i ręcznego poprawiania dokumentów. Klient, który nie otrzyma prawidłowej faktury, zwykle nie analizuje przepisów dotyczących KSeF — po prostu uznaje, że sklep działa nieprofesjonalnie. Dla małych e-commerce może to być szczególnie problematyczne, ponieważ obsługa zamówień często jest mocno zautomatyzowana i opiera się na gotowych integracjach platform sprzedażowych. Jeżeli system nie będzie poprawnie przygotowany do nowych zasad dokumentowania sprzedaży B2B, nawet niewielka liczba błędów może bardzo szybko zacząć zabierać ogromną ilość czasu.

Problem 4 — po zakończeniu okresów przejściowych wzrośnie ryzyko sankcji

Wielu przedsiębiorców uspokaja dziś fakt, że początkowy okres wdrażania KSeF ma być stosunkowo łagodny i przewiduje różne uproszczenia oraz okresy przejściowe. Problem polega jednak na tym, że te rozwiązania nie będą trwały wiecznie. Po zakończeniu części okresów przejściowych i ochronnych organy podatkowe mogą zacząć bardziej rygorystycznie podchodzić do naruszeń związanych z KSeF, szczególnie w przypadku przedsiębiorców regularnie wystawiających faktury objęte obowiązkowym systemem poza właściwym trybem. Dla części sklepów internetowych może to oznaczać konieczność szybkiego nadrabiania zaległości organizacyjnych i technologicznych w momencie, gdy rynek będzie już znacznie bardziej zaawansowany we wdrażaniu nowych zasad.

W praktyce problemy przy ewentualnej kontroli bardzo często nie wynikają z jednej dużej nieprawidłowości, ale z długiego ciągu drobnych błędów i zaniedbań. Nieprawidłowo wystawione dokumenty, brak uporządkowanego obiegu faktur, problemy z identyfikacją sprzedaży B2B albo błędy w integracji systemów mogą z czasem zacząć tworzyć realne ryzyko podatkowe. Dla małych sklepów internetowych najrozsądniejszym podejściem nie jest więc paniczne wdrażanie wszystkiego natychmiast, ale też nie całkowite ignorowanie tematu. Największą przewagą będzie spokojne przygotowanie procesów jeszcze przed momentem, w którym nowe obowiązki zaczną realnie wpływać na codzienne działanie firmy.

Co mały sklep internetowy powinien zrobić już teraz?

Największy błąd, jaki można dziś popełnić w kontekście KSeF, to zakładanie, że przygotowanie do nowych obowiązków oznacza natychmiastową, kosztowną rewolucję w całej firmie. W praktyce większość małych sklepów internetowych nie potrzebuje dziś pełnego wdrożenia za kilkanaście tysięcy złotych ani skomplikowanych integracji tworzonych od zera. Znacznie ważniejsze jest spokojne uporządkowanie podstawowych procesów związanych ze sprzedażą B2B, dokumentami i księgowością. To właśnie te elementy będą później decydowały o tym, czy wejście w KSeF okaże się zwykłą zmianą organizacyjną, czy chaotycznym gaszeniem pożarów na ostatnią chwilę. Dla większości małych e-commerce najlepszym podejściem nie jest dziś panika, ale stopniowe przygotowywanie firmy do nowego sposobu działania.

Warto też pamiętać, że wiele problemów związanych z KSeF nie wynika z samych przepisów, tylko z bałaganu procesowego, który już wcześniej istniał w firmie. Nieuporządkowane fakturowanie, ręczne poprawianie danych klientów, brak rozróżniania sprzedaży B2C i B2B czy chaos w dokumentach kosztowych bardzo często wychodzą na jaw dopiero wtedy, gdy przedsiębiorca próbuje wdrożyć bardziej uporządkowany system pracy. Dlatego najbliższe miesiące warto potraktować nie tylko jako przygotowanie do KSeF, ale też jako okazję do uporządkowania procesów, które i tak w wielu małych sklepach internetowych od dawna wymagały poprawy.

Sprawdź, czy naprawdę sprzedajesz firmom

Zaskakująco wielu właścicieli sklepów internetowych nie potrafi dziś dokładnie powiedzieć, jak duża część ich sprzedaży trafia do klientów biznesowych. W praktyce wiele małych e-commerce funkcjonuje w przekonaniu, że działa wyłącznie lub prawie wyłącznie w modelu B2C, dopóki nie przeanalizuje zamówień z ostatnich miesięcy. Dopiero wtedy okazuje się, że regularnie pojawiają się faktury z NIP-em, zamówienia składane przez jednoosobowe działalności gospodarcze albo klienci firmowi kupujący produkty „przy okazji”. To właśnie dlatego pierwszym krokiem przed myśleniem o KSeF powinna być zwykła analiza danych sprzedażowych, a nie natychmiastowe szukanie drogich integracji czy nowych systemów księgowych.

Najprostszym rozwiązaniem jest sprawdzenie, ile zamówień zawiera NIP oraz jaka część przychodów pochodzi z faktur wystawianych dla przedsiębiorców. Dla wielu małych sklepów internetowych będzie to pierwszy moment, w którym realnie zobaczą skalę swojej sprzedaży B2B. Taka analiza pozwala dużo spokojniej ocenić, czy KSeF będzie w najbliższym czasie dużym problemem organizacyjnym, czy raczej zmianą wymagającą jedynie drobnych korekt procesowych. W praktyce właśnie brak wiedzy o własnej strukturze sprzedaży powoduje dziś najwięcej niepotrzebnej paniki wokół nowych obowiązków.

Zweryfikuj, czy Twoja platforma sklepowa obsłuży KSeF

Dla większości małych sklepów internetowych kluczowe będzie nie tyle samo prawo podatkowe, ile możliwości technologiczne platformy, na której działa sklep. Właściciele e-commerce korzystający z WooCommerce, Shopera, PrestaShop czy Sky-Shop bardzo często zakładają, że temat KSeF „rozwiąże się sam” dzięki aktualizacji systemu albo nowej wtyczce. W praktyce sytuacja może wyglądać różnie w zależności od konkretnej platformy, sposobu integracji z księgowością i wykorzystywanego programu do fakturowania. Dlatego warto już teraz sprawdzić, jakie rozwiązania planuje dostawca sklepu oraz czy obecna infrastruktura technologiczna pozwoli na obsługę dokumentów zgodnie z nowymi zasadami.

Nie chodzi jednak o to, żeby natychmiast wdrażać pełną integrację z KSeF. Znacznie ważniejsze jest upewnienie się, że platforma sklepowa będzie w stanie obsłużyć przyszłe wymagania bez konieczności całkowitej przebudowy sklepu. Dla części przedsiębiorców wystarczające okaże się zaktualizowanie obecnego systemu lub połączenie go z zewnętrznym programem księgowym. W innych przypadkach może być potrzebne uporządkowanie sposobu wystawiania dokumentów albo poprawienie automatyzacji checkoutu. Im wcześniej właściciel sklepu internetowego zorientuje się, jak wygląda sytuacja technologiczna jego platformy, tym łatwiej będzie uniknąć nerwowego wdrażania zmian tuż przed wejściem obowiązków.

Przygotuj księgowość na nowy obieg dokumentów

Wielu przedsiębiorców myśli o KSeF wyłącznie przez pryzmat wystawiania faktur sprzedażowych, tymczasem dla małych sklepów internetowych równie ważna będzie organizacja dokumentów kosztowych. Coraz więcej kontrahentów zacznie udostępniać faktury za pośrednictwem systemu, co oznacza, że KSeF stanie się jednym z głównych kanałów dostępu do części dokumentów księgowych. Nie oznacza to jednak, że tradycyjne PDF-y całkowicie znikną, ponieważ wiele firm prawdopodobnie jeszcze przez długi czas będzie równolegle korzystało zarówno z KSeF, jak i standardowej wysyłki dokumentów mailowo. Dla części przedsiębiorców największą zmianą okaże się właśnie sposób odbierania i przekazywania dokumentów do księgowości. Jeżeli już dziś w firmie panuje chaos związany z fakturami kosztowymi, KSeF prawdopodobnie tylko ten problem uwidoczni.

Dlatego jednym z najważniejszych kroków powinno być ustalenie z biurem rachunkowym albo księgową, jak będzie wyglądał obieg dokumentów po wejściu nowych zasad. W praktyce wiele małych e-commerce nadal działa w bardzo ręcznym modelu — przedsiębiorca zbiera faktury w mailu, wrzuca je do folderu i raz na jakiś czas przesyła księgowości. W środowisku KSeF taki sposób pracy może zacząć generować coraz więcej błędów i nieporozumień. Dużo bezpieczniejszym rozwiązaniem jest wcześniejsze ustalenie, kto odpowiada za odbieranie dokumentów, kto ma dostęp do systemu i w jaki sposób faktury będą trafiały do księgowości.

Dodaj poprawną obsługę NIP w checkout

Jednym z najbardziej niedocenianych problemów związanych z KSeF są błędy pojawiające się już na etapie składania zamówienia. Wiele małych sklepów internetowych nadal posiada bardzo uproszczone checkouty, które nie rozróżniają poprawnie klientów prywatnych i firmowych albo pozwalają wpisywać dane firmowe w chaotyczny sposób. Dopóki liczba zamówień B2B jest niewielka, zwykle nie stanowi to większego problemu. Sytuacja zmienia się jednak w momencie, gdy część dokumentów zaczyna podlegać obowiązkowym zasadom e-fakturowania. Wtedy nawet drobne błędy w danych klientów mogą prowadzić do problemów z wystawianiem dokumentów i późniejszą obsługą księgową.

Dlatego warto już teraz sprawdzić, czy checkout sklepu poprawnie obsługuje pola związane z NIP-em, danymi firmowymi i rozróżnieniem klientów B2C oraz B2B. Dla wielu e-commerce będzie to dużo ważniejsze niż samo wdrażanie technicznej integracji z KSeF. Jeżeli system sklepu nie potrafi poprawnie identyfikować sprzedaży firmowej, późniejsze wdrożenie nowych obowiązków może szybko zamienić się w ręczne poprawianie dokumentów i codzienny chaos organizacyjny. W praktyce uporządkowanie checkoutu bardzo często okazuje się jednym z najtańszych i jednocześnie najbardziej wartościowych działań przygotowujących sklep internetowy do nowych zasad.

Sprawdź, jak będzie wyglądała autoryzacja i dostęp do KSeF

W kontekście KSeF bardzo dużo mówi się o integracjach i przepisach, a zdecydowanie za mało o kwestiach związanych z autoryzacją i dostępem do systemu. Tymczasem jednym z kluczowych elementów całego procesu będzie możliwość poprawnego uwierzytelniania firmy oraz zarządzania dostępem do dokumentów. W zależności od sposobu integracji z KSeF przedsiębiorca może potrzebować odpowiednich metod autoryzacji, uprawnień lub certyfikatów. Dla wielu małych sklepów internetowych będzie to pierwszy kontakt z bardziej formalnym zarządzaniem dostępami między właścicielem firmy, księgowością, programem fakturującym i platformą sprzedażową.

Największy problem zwykle pojawia się wtedy, gdy przedsiębiorca zostawia kwestie techniczne na ostatnią chwilę. W praktyce wiele firm zacznie interesować się konfiguracją dostępów, integracją systemów i metodami autoryzacji dopiero wtedy, gdy nowe obowiązki będą już bardzo blisko. To z kolei może prowadzić do niepotrzebnego chaosu organizacyjnego, szczególnie jeśli sklep korzysta z kilku różnych narzędzi do sprzedaży i księgowości. Dlatego dużo rozsądniejszym podejściem jest wcześniejsze sprawdzenie, jak wygląda proces dostępu do KSeF i jakie rozwiązania będą potrzebne do poprawnego wystawiania lub odbierania dokumentów w przyszłości.

Dobra wiadomość: państwo daje czas na spokojne wdrożenie

W całej dyskusji o KSeF bardzo łatwo odnieść wrażenie, że przedsiębiorców czeka nagła i bezwzględna rewolucja, a każdy błąd od pierwszego dnia będzie kończył się wysokimi karami. W praktyce obecny harmonogram wdrażania systemu wygląda znacznie łagodniej, niż sugeruje wiele alarmujących publikacji. Przepisy przewidują okresy przejściowe, etapowe wdrażanie obowiązków oraz czas na dostosowanie procesów po stronie przedsiębiorców i dostawców oprogramowania. Dla małych sklepów internetowych to bardzo ważna informacja, ponieważ większość e-commerce nie będzie musiała wdrażać wszystkiego natychmiast i w pełnym zakresie już pierwszego dnia obowiązywania nowych zasad. W praktyce rynek otrzyma dodatkowe miesiące na uporządkowanie księgowości, integracji i procesów sprzedażowych.

Szczególnie istotne jest to, że początkowy okres działania obowiązkowego KSeF ma mieć bardziej charakter adaptacyjny niż represyjny, zgodnie z aktualnymi zapowiedziami Ministerstwa Finansów. Wiele rozwiązań przewidziano właśnie po to, aby przedsiębiorcy mogli spokojnie dostosować swoje systemy do nowych wymagań bez konieczności działania pod ogromną presją. Dotyczy to zwłaszcza najmniejszych firm i małych sklepów internetowych, które często korzystają z gotowych platform sprzedażowych i nie posiadają rozbudowanych działów IT czy księgowości. Dla wielu przedsiębiorców będzie to po prostu czas na sprawdzenie, jak działa nowy model obiegu dokumentów i które procesy wymagają uporządkowania przed pełnym wejściem w cyfrowe fakturowanie.

Początkowy okres przejściowy nie oznacza braku ryzyk

To, że ustawodawca przewidział okresy przejściowe i bardziej łagodne podejście do początku działania systemu, nie oznacza jednak, że temat można całkowicie odłożyć na później. W praktyce wiele problemów związanych z KSeF pojawi się dużo wcześniej niż ewentualne ryzyko sankcji. Dla małych sklepów internetowych największym wyzwaniem będą zwykle kwestie organizacyjne: poprawne rozróżnianie klientów B2B i B2C, uporządkowanie checkoutu, integracja księgowości oraz kontrolowanie dokumentów kosztowych. Jeżeli przedsiębiorca zostawi te obszary bez przygotowania aż do momentu pełnego wejścia obowiązków, nawet niewielkie błędy mogą zacząć generować codzienny chaos operacyjny.

Warto też pamiętać, że rynek będzie zmieniał się szybciej niż same przepisy. Nawet firmy korzystające z okresów przejściowych zaczną stopniowo funkcjonować w otoczeniu kontrahentów, hurtowni i biur rachunkowych działających już w środowisku KSeF. To oznacza, że część zmian organizacyjnych pojawi się naturalnie jeszcze przed pełnym wejściem obowiązków dla najmniejszych przedsiębiorców. W praktyce najlepszym podejściem nie jest więc ani paniczne wdrażanie wszystkiego natychmiast, ani całkowite ignorowanie tematu. Znacznie rozsądniejsze będzie spokojne przygotowanie procesów i stopniowe dostosowywanie sklepu internetowego do nowych zasad działania, zanim pojawi się presja czasu i konieczność szybkiego reagowania.

Podsumowanie — więc czy mały sklep internetowy musi wdrażać KSeF?

Po przeczytaniu wszystkich informacji o KSeF łatwo dojść do wniosku, że każdy sklep internetowy w Polsce będzie musiał natychmiast przejść pełną cyfrową rewolucję. W praktyce sytuacja wygląda jednak znacznie spokojniej i dużo bardziej zależy od modelu sprzedaży niż od samego faktu prowadzenia e-commerce. Dla części małych sklepów internetowych KSeF przez długi czas pozostanie głównie tematem organizacyjnym i księgowym, podczas gdy inne firmy rzeczywiście będą musiały przygotować się na pełne wdrożenie nowych zasad fakturowania. Najważniejsze jest więc nie panikowanie pod wpływem nagłówków, ale zrozumienie, jak wygląda własna sprzedaż i które dokumenty realnie mogą zostać objęte obowiązkowym systemem.

Jeżeli sprzedajesz wyłącznie klientom indywidualnym i nie wystawiasz faktur B2B, sytuacja jest obecnie stosunkowo spokojna. Faktury konsumenckie nie są objęte obowiązkowym KSeF, a sprzedaż detaliczna nadal może funkcjonować w oparciu o obecne mechanizmy fiskalne, paragony oraz dokumenty wystawiane poza systemem. Dla wielu małych sklepów internetowych oznacza to brak konieczności natychmiastowego wdrażania kosztownych integracji czy przebudowy całego procesu sprzedaży. Nie oznacza to jednak całkowitego braku kontaktu z KSeF, ponieważ nawet firmy działające wyłącznie w modelu B2C będą stopniowo stykały się z nowym systemem po stronie dokumentów kosztowych i współpracy z kontrahentami.

Sytuacja zmienia się w momencie, gdy sklep internetowy zaczyna obsługiwać klientów biznesowych. Jeżeli wystawiasz faktury z NIP-em, sprzedajesz firmom albo regularnie realizujesz zamówienia B2B, temat KSeF zaczyna mieć realne znaczenie dla codziennego działania firmy. Szczególnie ważne staje się wtedy poprawne rozróżnianie klientów prywatnych i biznesowych, sposób działania checkoutu oraz integracja sklepu z księgowością lub programem fakturującym. W przypadku części najmniejszych przedsiębiorców znaczenie będą miały również limity i okresy przejściowe obowiązujące do końca 2026 roku, które mogą dać dodatkowy czas na spokojne przygotowanie się do zmian.

Najważniejsze jest jednak to, że praktycznie każdy przedsiębiorca będzie musiał stopniowo przygotować się do funkcjonowania w rzeczywistości, w której KSeF stanie się jednym z głównych kanałów obiegu faktur. Nawet jeśli sklep internetowy nie będzie objęty pełnym obowiązkiem wystawiania dokumentów w systemie od pierwszego dnia, wcześniej czy później zacznie mieć kontakt z fakturami udostępnianymi przez kontrahentów za pośrednictwem KSeF. To właśnie dlatego najlepszym podejściem nie jest ani panika, ani ignorowanie tematu, ale spokojne uporządkowanie procesów sprzedażowych, księgowych i organizacyjnych jeszcze przed momentem, w którym nowe obowiązki zaczną realnie wpływać na codzienną pracę sklepu internetowego.

FAQ

Czy KSeF dotyczy WooCommerce?

Tak, KSeF może dotyczyć sklepu działającego na WooCommerce, ale nie dlatego, że sama platforma jest objęta osobnym obowiązkiem. Znaczenie ma to, jakie faktury wystawia sklep i komu sprzedaje produkty. Jeżeli WooCommerce obsługuje głównie sprzedaż konsumencką, temat będzie mniej pilny po stronie wystawiania faktur. Jeżeli jednak sklep wystawia faktury B2B, warto sprawdzić, czy używane wtyczki, integracje i system fakturowania będą gotowe na obsługę KSeF.

Czy faktura dla osoby prywatnej musi być w KSeF?

Nie. Faktury wystawiane osobom prywatnym nie są objęte obowiązkowym KSeF. Przedsiębiorca może wystawić taką fakturę poza systemem, na przykład w dotychczasowym programie lub jako PDF. Może też dobrowolnie wystawić ją w KSeF, jeśli uzna, że takie rozwiązanie pasuje do jego procesu księgowego.

Czy paragon z NIP znika?

Nie. Paragon z NIP do 450 zł nadal funkcjonuje jako faktura uproszczona i nie jest obecnie objęty obowiązkowym KSeF. To ważne dla małych sklepów internetowych, które obsługują drobne zakupy firmowe i dokumentują je właśnie w ten sposób.

Czy KSeF zastąpi kasę fiskalną?

Nie. KSeF nie zastępuje kas fiskalnych. Sprzedaż detaliczna nadal może być dokumentowana paragonami fiskalnymi, a kasy fiskalne pozostają normalnym elementem sprzedaży konsumenckiej. KSeF dotyczy przede wszystkim faktur objętych ustawowym obowiązkiem e-fakturowania, głównie w obrocie B2B.

Co jeśli wystawiam tylko kilka faktur miesięcznie?

Nawet kilka faktur B2B miesięcznie może oznaczać konieczność sprawdzenia obowiązków związanych z KSeF. Do końca 2026 roku istotny może być limit 10 000 zł brutto miesięcznie dla faktur objętych obowiązkowym KSeF. Do tego limitu nie wlicza się faktur konsumenckich, paragonów ani faktur uproszczonych z NIP do 450 zł.

Czy mikrofirma musi wdrożyć KSeF?

Mikrofirma nie zawsze musi wdrażać KSeF w pełnym zakresie od razu. Jeżeli sprzedaje wyłącznie konsumentom, obowiązek wystawiania faktur w KSeF zasadniczo jej nie dotyczy. Jeżeli jednak wystawia faktury dla firm, powinna sprawdzić terminy, limity i okresy przejściowe. Niezależnie od tego warto przygotować się na odbieranie faktur udostępnianych przez kontrahentów przez KSeF.