Czy dropshipping podlega OSS?

Spis treści

Największy problem polega na tym, że w dropshippingu sam model sprzedaży może wyglądać niemal identycznie z perspektywy klienta, ale podatkowo oznaczać zupełnie inne obowiązki. Dwa sklepy mogą sprzedawać dokładnie ten sam produkt, korzystać z tego samego Shopify i targetować reklamy na Niemcy czy Francję, a mimo to jeden z nich będzie rozliczał OSS, drugi IOSS, a trzeci będzie musiał mierzyć się z klasycznym importem VAT i odprawą celną. O wszystkim decydują szczegóły, których wielu początkujących przedsiębiorców po prostu nie bierze pod uwagę podczas zakładania sklepu. Kluczowe znaczenie ma przede wszystkim to, skąd fizycznie wysyłany jest towar do klienta. Inaczej wygląda sytuacja, gdy produkt znajduje się już w magazynie na terenie Unii Europejskiej, a inaczej wtedy, gdy paczka leci bezpośrednio z Chin. Ogromne znaczenie ma również to, gdzie magazynowany jest towar, ponieważ samo przechowywanie produktów w zagranicznych fulfillmentach może generować dodatkowe obowiązki rejestracji VAT. Do tego dochodzi jeszcze kwestia wartości przesyłki, która decyduje między innymi o tym, czy można korzystać z procedury IOSS przy imporcie towarów spoza UE.

W praktyce wiele osób prowadzących małe sklepy internetowe dowiaduje się o tych różnicach dopiero wtedy, gdy pojawiają się pierwsze problemy. Część przedsiębiorców dostaje pytania od księgowej o OSS, inni zauważają nagle dopłaty VAT dla klientów zagranicznych, a jeszcze inni otrzymują informacje od marketplace’ów lub operatorów płatności dotyczące obowiązków podatkowych w innych krajach. To właśnie wtedy okazuje się, że popularne uproszczenie pod tytułem „sprzedajesz do UE = potrzebujesz OSS” może być bardzo mylące. W rzeczywistości odpowiedź zależy od całej konstrukcji modelu sprzedaży, a błędne założenia potrafią prowadzić do zaległości podatkowych, problemów z rozliczeniami i niepotrzebnego chaosu organizacyjnego. Po przeczytaniu tego artykułu będziesz wiedzieć dokładnie, kiedy OSS rzeczywiście Cię dotyczy, kiedy potrzebujesz IOSS, a kiedy w grę wchodzi zwykły VAT związany z importem lub lokalną rejestracją podatkową.

Czym właściwie jest OSS?

OSS w prostych słowach

Dla wielu osób prowadzących sklepy internetowe procedura OSS brzmi jak coś bardzo skomplikowanego i zarezerwowanego wyłącznie dla dużych firm działających międzynarodowo. W praktyce cały system został stworzony właśnie po to, żeby uprościć rozliczenia przedsiębiorcom sprzedającym do różnych krajów Unii Europejskiej. Najprościej mówiąc, OSS pozwala rozliczać VAT od określonych transakcji zagranicznych w jednym miejscu, zamiast osobno w każdym kraju, do którego trafiają zamówienia. Dotyczy to przede wszystkim wewnątrzwspólnotowej sprzedaży towarów na odległość, czyli WSTO, oraz części usług świadczonych konsumentom z innych państw UE. Jeżeli prowadzisz sklep internetowy w Polsce i sprzedajesz produkty klientom z Niemiec, Francji czy Hiszpanii, to w pewnym momencie może pojawić się obowiązek stosowania stawek VAT obowiązujących w krajach klientów. Przed wprowadzeniem OSS oznaczało to konieczność rejestracji do VAT praktycznie w każdym państwie osobno, co dla małych firm było ogromnym problemem organizacyjnym i finansowym.

Warto jednak doprecyzować, że samo przekroczenie limitu sprzedaży zagranicznej nie oznacza automatycznego obowiązku wejścia do OSS. Procedura OSS jest uproszczeniem, z którego przedsiębiorca może skorzystać zamiast rejestrowania się do VAT w poszczególnych krajach UE. Po przekroczeniu limitu 10 000 EUR lub 42 000 zł sprzedaży transgranicznej — albo po dobrowolnym wyborze opodatkowania w kraju konsumpcji — sprzedawca powinien stosować VAT kraju klienta i rozliczać go przez OSS albo przez lokalne rejestracje VAT. W praktyce większość sklepów wybiera OSS, ponieważ pozwala to uniknąć prowadzenia oddzielnych rozliczeń w wielu państwach jednocześnie. Trzeba jednak pamiętać, że OSS nie obejmuje każdej sprzedaży zagranicznej. Do systemu nie wchodzą między innymi transakcje B2B, klasyczny import spoza UE, eksport poza Unię, sprzedaż lokalna czy przesunięcia magazynowe pomiędzy krajami. To bardzo ważne rozróżnienie, ponieważ wielu początkujących przedsiębiorców błędnie zakłada, że OSS rozwiązuje wszystkie problemy związane z VAT-em w e-commerce.

Dlaczego OSS powstał?

Przez wiele lat sprzedaż internetowa w Unii Europejskiej rozwijała się szybciej niż same przepisy podatkowe. Każde państwo miało własne limity sprzedaży zagranicznej i własne zasady dotyczące rejestracji VAT. W praktyce oznaczało to, że przedsiębiorca prowadzący nawet niewielki sklep internetowy musiał kontrolować osobne progi dla Niemiec, Francji, Włoch czy Hiszpanii. Problem był szczególnie widoczny w e-commerce, gdzie sprzedaż transgraniczna stała się czymś całkowicie normalnym. Coraz więcej sklepów działających na Shopify, WooCommerce czy marketplace’ach zaczęło sprzedawać produkty klientom z całej Europy praktycznie od pierwszych miesięcy działalności. Dla administracji podatkowych stało się jasne, że dotychczasowy system jest zbyt skomplikowany zarówno dla przedsiębiorców, jak i samych urzędów skarbowych. Właśnie dlatego 1 lipca 2021 roku weszły w życie duże zmiany dotyczące VAT w handlu internetowym, a jednym z najważniejszych elementów reformy było rozszerzenie procedury OSS.

Wraz z nowymi przepisami pojawiło się także pojęcie WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość. To właśnie ten mechanizm reguluje sprzedaż produktów do konsumentów z innych krajów UE. Od tego momentu przedsiębiorcy działający w e-commerce zaczęli funkcjonować według jednego wspólnego limitu sprzedaży zagranicznej wynoszącego 10 000 euro lub 42 000 zł rocznie dla całej Unii Europejskiej. Po przekroczeniu tego limitu — albo po dobrowolnym wyborze opodatkowania w kraju konsumpcji — sprzedawca powinien stosować stawki VAT obowiązujące w państwie klienta. OSS stał się więc narzędziem pozwalającym uprościć rozliczenia takiej sprzedaży bez konieczności zakładania wielu zagranicznych rejestracji VAT. Z perspektywy małych firm była to bardzo istotna zmiana, ponieważ nawet stosunkowo niewielki sklep internetowy może dziś dość szybko wejść w obowiązki związane z zagranicznym VAT-em. Jednocześnie reforma miała ograniczyć sytuacje, w których zagraniczne sklepy wykorzystywały różnice pomiędzy systemami podatkowymi poszczególnych państw lub unikały rozliczania VAT-u w kraju konsumenta.

Jakie są rodzaje OSS?

Wiele osób używa skrótu OSS jako jednego ogólnego określenia, ale w rzeczywistości cały system składa się z kilku różnych procedur. To ważne, ponieważ różne modele sprzedaży podlegają innym zasadom, a błędne zrozumienie tych różnic jest jedną z najczęstszych przyczyn problemów podatkowych w dropshippingu. Najbardziej znany jest tak zwany unijny OSS, czyli procedura obejmująca między innymi WSTO oraz określone usługi B2C świadczone przez podatników z Unii Europejskiej. W praktyce to właśnie ten model najczęściej dotyczy polskich sklepów internetowych wysyłających towary z magazynów znajdujących się na terenie UE do klientów z innych państw członkowskich. Rejestracja odbywa się standardowo w kraju siedziby firmy i przedsiębiorca nie otrzymuje osobnego numeru OSS. Sam system działa jako uproszczenie rozliczeń VAT dla sprzedaży transgranicznej kwalifikującej się do tej procedury.

Oprócz tego istnieje także OSS nieunijny, który został stworzony dla firm spoza Unii Europejskiej świadczących określone usługi dla konsumentów z UE. W klasycznym dropshippingu znacznie częściej pojawia się jednak IOSS, czyli Import One Stop Shop. Mimo podobnej nazwy jest to procedura dotycząca zupełnie innego rodzaju sprzedaży. IOSS został stworzony dla importu towarów z państw trzecich lub terytoriów trzecich do konsumentów w UE i obejmuje przesyłki o wartości do 150 euro. W praktyce bardzo często chodzi o towary wysyłane bezpośrednio z Chin, ale system nie dotyczy wyłącznie tego kraju. To właśnie tutaj pojawia się wiele pomyłek, ponieważ przedsiębiorcy często używają pojęć OSS i IOSS zamiennie, mimo że odnoszą się one do całkowicie innych sytuacji podatkowych. W dropshippingu znaczenie ma nie tylko kraj klienta, ale również to, gdzie znajduje się towar w momencie sprzedaży, kto formalnie jest importerem oraz czy sprzedaż odbywa się bezpośrednio przez sklep, czy przez marketplace.

OSS vs IOSS — najważniejsza różnica

Najprostszy sposób na zrozumienie różnicy między OSS a IOSS polega na spojrzeniu na miejsce, w którym znajduje się towar w momencie sprzedaży. W przypadku OSS mówimy o produktach znajdujących się już na terenie Unii Europejskiej i wysyłanych z jednego kraju UE do klienta w innym państwie członkowskim. To klasyczna sytuacja występująca w wielu sklepach internetowych korzystających z europejskich magazynów lub fulfillmentu. Jeżeli produkt znajduje się na przykład w Polsce, Czechach albo Niemczech i trafia do klienta we Francji, wtedy sprzedaż może podlegać procedurze OSS jako WSTO. System został zaprojektowany właśnie po to, żeby uprościć rozliczenia VAT przy handlu wewnątrz Unii Europejskiej. Dla przedsiębiorcy oznacza to możliwość składania jednej zbiorczej deklaracji obejmującej kwalifikujące się transakcje OSS zamiast prowadzenia wielu lokalnych rozliczeń VAT w różnych krajach UE.

IOSS działa natomiast w zupełnie innym modelu, ponieważ dotyczy importu towarów spoza Unii Europejskiej. Najczęściej chodzi o klasyczny dropshipping z państw trzecich, na przykład z Chin, gdzie produkt nie znajduje się w UE w momencie zakupu przez klienta. W takim przypadku paczka jest importowana bezpośrednio do kraju odbiorcy, a IOSS pozwala rozliczyć VAT już na etapie sprzedaży, zanim przesyłka dotrze do klienta. System obejmuje jednak wyłącznie towary o wartości do 150 euro, dlatego przy droższych przesyłkach zaczynają obowiązywać standardowe procedury importowe i odprawa celna. W praktyce ma to ogromne znaczenie dla doświadczenia klienta, ponieważ brak IOSS może oznaczać dodatkowe opłaty naliczane przy odbiorze paczki. W dropshippingu sama lokalizacja klienta nie wystarcza więc do ustalenia obowiązków VAT. Kluczowe znaczenie ma również to, gdzie znajduje się towar w momencie sprzedaży, kto odpowiada za import oraz czy sprzedaż przechodzi przez platformę typu marketplace, która w niektórych sytuacjach może przejmować część obowiązków podatkowych.

Czy dropshipping podlega OSS? Krótka odpowiedź

W internecie bardzo często można spotkać uproszczone odpowiedzi sugerujące, że każdy dropshipping automatycznie podlega OSS, jeśli tylko sklep sprzedaje produkty klientom z Unii Europejskiej. Takie podejście prowadzi jednak do wielu błędów podatkowych, ponieważ sam kraj klienta nie wystarcza do ustalenia właściwego sposobu rozliczania VAT. W dropshippingu znaczenie ma przede wszystkim to, gdzie znajduje się towar w momencie sprzedaży, skąd rozpoczyna się wysyłka, kto formalnie odpowiada za import oraz czy sprzedaż odbywa się bezpośrednio przez sklep czy przez marketplace. Dopiero po połączeniu tych elementów można określić, czy w danym modelu rzeczywiście pojawia się OSS, czy raczej IOSS albo standardowy import VAT.

Najprościej można przyjąć, że dropshipping podlega OSS wtedy, gdy towar znajduje się już na terenie Unii Europejskiej, jest wysyłany do klientów z innych krajów UE i sprzedaż odbywa się na rzecz konsumentów, czyli w modelu B2C. Typowym przykładem jest sytuacja, w której polski sklep korzysta z magazynu w Czechach, Niemczech albo Polsce i sprzedaje produkty klientom z Francji, Hiszpanii czy Włoch. W takim modelu sprzedaż może zostać zakwalifikowana jako WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość. Jeżeli przedsiębiorca przekroczy limit 10 000 EUR lub 42 000 zł sprzedaży transgranicznej — albo dobrowolnie wybierze opodatkowanie w kraju konsumpcji — powinien stosować VAT kraju klienta i rozliczać go przez OSS albo przez lokalne rejestracje VAT, o ile dana transakcja kwalifikuje się jako WSTO. To bardzo ważne rozróżnienie, ponieważ nie każda sprzedaż realizowana z magazynu w UE automatycznie wchodzi do OSS. Jeżeli na przykład towar znajduje się w niemieckim magazynie i jest sprzedawany klientowi również z Niemiec, wtedy mamy do czynienia ze sprzedażą lokalną wymagającą standardowego rozliczenia VAT w Niemczech.

Zupełnie inaczej wygląda sytuacja w klasycznym dropshippingu opartym o dostawców spoza Unii Europejskiej, szczególnie z państw trzecich takich jak Chiny. Jeżeli towar leci bezpośrednio spoza UE do klienta w Unii, wtedy OSS zasadniczo nie znajduje zastosowania. W takim modelu pojawia się raczej IOSS albo standardowy import VAT związany z odprawą celną. Jeżeli wartość przesyłki nie przekracza 150 EUR, sprzedaż może zostać rozliczona przez IOSS. Powyżej tego limitu zwykle stosuje się standardowy import VAT i odprawę celną. Ogromne znaczenie ma tutaj również to, kto formalnie występuje jako importer towaru. W części modeli importerem jest klient końcowy, co wpływa na sposób rozliczania podatku i może powodować dodatkowe opłaty przy odbiorze przesyłki. Warto też pamiętać, że sprzedaż realizowana przez marketplace’y dodatkowo komplikuje sytuację podatkową. W niektórych przypadkach platforma sprzedażowa, taka jak Amazon, eBay czy AliExpress, może zostać uznana za podmiot odpowiedzialny za rozliczenie VAT jako tak zwany deemed supplier. Z perspektywy właściciela sklepu internetowego błędne założenie, że każdy dropshipping automatycznie podlega OSS, może więc prowadzić nie tylko do nieprawidłowych rozliczeń, ale również do problemów księgowych i organizacyjnych przy rozwijaniu sprzedaży zagranicznej.

Kiedy dropshipping podlega OSS?

Scenariusz 1: Towar wysyłany z magazynu w UE

Najczęstsza sytuacja, w której dropshipping rzeczywiście zaczyna podlegać OSS, pojawia się wtedy, gdy towar znajduje się już na terenie Unii Europejskiej i jest wysyłany do klientów z innych państw UE w modelu B2C. Dotyczy to przede wszystkim sklepów korzystających z europejskich hurtowni, fulfillmentów albo magazynów pośredników logistycznych. W takim modelu bardzo często pojawia się pojęcie WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość. Mówiąc najprościej, chodzi o transgraniczną sprzedaż konsumencką realizowaną pomiędzy krajami Unii Europejskiej. Jeżeli polski sklep sprzedaje produkty klientowi z Niemiec, a wysyłka rozpoczyna się z magazynu znajdującego się w Polsce albo innym kraju UE, taka transakcja może zostać zakwalifikowana właśnie jako WSTO. To kluczowy moment z perspektywy OSS, ponieważ system został stworzony dokładnie po to, aby uprościć rozliczenia VAT przy tego typu sprzedaży internetowej.

Przez wiele lat przedsiębiorcy działający w e-commerce musieli pilnować osobnych limitów sprzedaży dla każdego państwa Unii Europejskiej. Po zmianach wprowadzonych 1 lipca 2021 roku pojawił się jeden wspólny limit wynoszący 10 000 EUR, czyli około 42 000 zł dla polskich przedsiębiorców, liczony dla całej sprzedaży transgranicznej B2C w UE. Po przekroczeniu tego progu — albo po dobrowolnym wyborze opodatkowania w kraju konsumpcji — sprzedawca powinien stosować stawki VAT obowiązujące w kraju klienta. W efekcie przedsiębiorca może rozliczać taki VAT przez OSS albo zdecydować się na lokalne rejestracje VAT w poszczególnych państwach. Większość sklepów wybiera OSS, ponieważ oznacza to jedną zbiorczą deklarację, mniej księgowości i brak konieczności otwierania wielu zagranicznych numerów VAT. Trzeba jednak pamiętać, że OSS obejmuje wyłącznie kwalifikujące się transakcje, przede wszystkim WSTO. Jeżeli towar jest magazynowany w Niemczech i sprzedawany klientowi również w Niemczech, wtedy mamy do czynienia ze sprzedażą lokalną wymagającą standardowego niemieckiego VAT-u, a nie z transakcją rozliczaną przez OSS.

Dobrym przykładem jest sytuacja, w której właściciel sklepu internetowego z Polski korzysta z magazynu fulfillmentowego w Czechach i sprzedaje produkty klientom z Niemiec. Towar znajduje się już na terenie UE, wysyłka rozpoczyna się w jednym kraju unijnym i kończy w innym państwie członkowskim, a klientem jest konsument. Z perspektywy podatkowej taki model bardzo często kwalifikuje się jako WSTO. Jeżeli sklep przekroczy wspólny limit sprzedaży zagranicznej albo dobrowolnie zdecyduje się na opodatkowanie w kraju konsumpcji, może rozliczać VAT należny w Niemczech przez polski OSS zamiast zakładać osobną rejestrację VAT wyłącznie z powodu tej sprzedaży. To właśnie dlatego procedura OSS stała się tak istotna dla małych i średnich sklepów internetowych rozwijających sprzedaż zagraniczną. Dla wielu firm oznaczała ogromne uproszczenie administracyjne i możliwość skalowania biznesu bez natychmiastowego wchodzenia w skomplikowane rozliczenia podatkowe w kilku różnych krajach jednocześnie.

Scenariusz 2: Towar wysyłany z Chin lub spoza UE

Zupełnie inaczej wygląda sytuacja w klasycznym dropshippingu opartym o dostawców z państw trzecich, przede wszystkim z Chin. To model bardzo popularny wśród początkujących sprzedawców działających na Shopify czy WooCommerce, ponieważ pozwala rozpocząć sprzedaż praktycznie bez własnego magazynu i bez większego kapitału na start. Problem polega jednak na tym, że pod względem podatkowym taki model działa zupełnie inaczej niż sprzedaż towarów znajdujących się już w Unii Europejskiej. Najważniejsza różnica jest bardzo prosta — produkt nie znajduje się w UE w momencie sprzedaży. Towar znajduje się poza UE w momencie sprzedaży i jest następnie importowany do kraju klienta. Właśnie dlatego standardowy OSS zasadniczo nie znajduje tutaj zastosowania. Wielu dropshipperów błędnie zakładających, że „sprzedają do Europy, więc potrzebują OSS”, w rzeczywistości wchodzi więc w zupełnie inny system rozliczeń VAT.

W takich przypadkach bardzo często pojawia się IOSS, czyli Import One Stop Shop. Procedura została stworzona dla sprzedaży towarów importowanych z państw trzecich lub terytoriów trzecich do konsumentów w UE w przesyłkach o wartości do 150 EUR. Warto pamiętać, że limit dotyczy wartości całej przesyłki, a nie pojedynczego produktu znajdującego się w zamówieniu. Dzięki IOSS VAT może zostać naliczony już na etapie zakupu w sklepie internetowym, a następnie rozliczony przez sprzedawcę w ramach jednej deklaracji. Z perspektywy klienta oznacza to zwykle brak dodatkowych opłat przy odbiorze paczki, co ma ogromne znaczenie dla doświadczenia zakupowego. Jeżeli jednak wartość przesyłki przekracza 150 EUR, wtedy zaczynają obowiązywać standardowe zasady importu. Pojawia się odprawa celna, klasyczny import VAT oraz potencjalne dodatkowe koszty naliczane przy dostawie. Bardzo często kończy się to sytuacją, w której klient dostaje wiadomość od firmy kurierskiej z informacją o konieczności dopłaty podatku albo opłat celnych przed odbiorem przesyłki. Dla sklepów internetowych może to oznaczać porzucone zamówienia, negatywne opinie i większą liczbę chargebacków.

Dobrym przykładem jest klasyczny model Shopify połączony z AliExpressem. Klient z Francji kupuje produkt w sklepie prowadzonym przez polskiego przedsiębiorcę, ale sam towar wysyłany jest bezpośrednio z Chin. Z perspektywy klienta wygląda to jak zwykły zakup w europejskim sklepie internetowym, jednak podatkowo sytuacja jest znacznie bardziej skomplikowana. Jeżeli wartość przesyłki nie przekracza 150 EUR, sprzedaż może zostać rozliczona przez IOSS. Jeżeli limit zostanie przekroczony, pojawia się standardowy import VAT i odprawa celna. W takich modelach ogromne znaczenie ma również to, kto formalnie jest importerem towaru oraz czy sprzedaż odbywa się przez marketplace. W części przypadków platformy sprzedażowe mogą zostać uznane za podmiot odpowiedzialny za pobór i rozliczenie VAT, czyli tak zwany deemed supplier, co dodatkowo zmienia sposób rozliczania całej transakcji. Z perspektywy młodych przedsiębiorców rozwijających sklepy dropshippingowe to jeden z najważniejszych obszarów do zrozumienia, ponieważ błędne rozliczanie importu bardzo szybko prowadzi do problemów podatkowych i logistycznych.

Scenariusz 3: Amazon FBA i magazyny w wielu krajach

Wielu sprzedawców działających na Amazonie zakłada, że rejestracja do OSS całkowicie rozwiązuje temat zagranicznego VAT-u w Europie. Niestety właśnie tutaj pojawia się jeden z najczęstszych i najbardziej kosztownych błędów popełnianych przez firmy rozwijające sprzedaż międzynarodową. OSS rzeczywiście upraszcza rozliczanie części sprzedaży transgranicznej B2C, ale nie eliminuje obowiązków podatkowych związanych z magazynowaniem towarów w innych krajach UE. Z perspektywy przepisów VAT samo przechowywanie produktów w zagranicznym magazynie bardzo często powoduje konieczność lokalnej rejestracji podatkowej niezależnie od tego, czy przedsiębiorca korzysta z OSS. W efekcie firma może jednocześnie rozliczać część sprzedaży przez OSS i równocześnie posiadać obowiązek lokalnego VAT-u w kilku różnych państwach.

Najbardziej typowym przykładem jest Amazon FBA, czyli model fulfillmentowy Amazona. Wielu sprzedawców wysyła swoje produkty do jednego centrum logistycznego, a następnie Amazon samodzielnie rozlokowuje towar pomiędzy magazynami w różnych krajach Europy, szczególnie przy aktywnych programach typu Pan-European FBA lub CEE. Problem polega na tym, że przedsiębiorca bardzo często nawet nie kontroluje dokładnie, gdzie finalnie znajdują się jego produkty. Towar może zostać przeniesiony do Niemiec, Francji, Czech, Włoch albo Hiszpanii, a każde takie magazynowanie może generować obowiązek lokalnej rejestracji VAT. Właśnie dlatego samo posiadanie OSS nie oznacza automatycznie pełnego bezpieczeństwa podatkowego. Jeżeli produkty są przechowywane w kilku państwach UE, przedsiębiorca może nadal potrzebować lokalnych numerów VAT oraz składania deklaracji w poszczególnych krajach magazynowania. To ogromne zaskoczenie dla wielu młodych sprzedawców Amazon, którzy przez długi czas żyją w przekonaniu, że OSS rozwiązuje cały temat europejskiego VAT-u.

Dobrym przykładem jest sytuacja, w której polski sprzedawca korzysta z programu Amazon FBA, a jego produkty trafiają do magazynów w Niemczech, Francji i Czechach. Nawet jeśli część sprzedaży transgranicznej kwalifikuje się do OSS, samo magazynowanie towarów w tych krajach może powodować konieczność lokalnych rejestracji VAT. W efekcie przedsiębiorca musi równolegle pilnować kilku różnych obowiązków podatkowych, raportowania i dokumentacji magazynowej. Z perspektywy małego e-commerce to jeden z najtrudniejszych obszarów całego systemu VAT w UE, ponieważ problemy często pojawiają się dopiero po czasie — na przykład podczas kontroli albo przy analizie danych przez zagraniczne administracje skarbowe. Właśnie dlatego sprzedaż przez Amazon FBA wymaga znacznie większej ostrożności podatkowej niż klasyczny sklep internetowy wysyłający towary wyłącznie z jednego magazynu w Polsce.

Czy OSS jest dla mnie?

Dla wielu osób prowadzących mały sklep internetowy największym problemem nie jest samo zrozumienie definicji OSS czy IOSS, ale określenie, który model rzeczywiście dotyczy ich biznesu. W praktyce ogromna liczba przedsiębiorców działa dziś trochę „na wyczucie”, bazując na poradach z grup e-commerce albo filmach publikowanych przez twórców zajmujących się dropshippingiem. Problem polega na tym, że nawet niewielka zmiana modelu logistycznego może całkowicie zmienić sposób rozliczania VAT. Wystarczy przenieść magazyn do innego kraju, uruchomić fulfillment w Europie albo zacząć korzystać z Amazon FBA, żeby wejść w zupełnie nowe obowiązki podatkowe. Właśnie dlatego przed analizowaniem stawek VAT czy rejestracji warto najpierw odpowiedzieć sobie na kilka podstawowych pytań dotyczących własnego modelu sprzedaży.

OSS najczęściej dotyczy sklepów internetowych sprzedających do klientów w różnych krajach Unii Europejskiej, gdy towary wysyłane są już z magazynów znajdujących się na terenie UE. Jeżeli prowadzisz sprzedaż do konsumentów z Niemiec, Francji, Czech czy Hiszpanii, korzystasz z magazynu w Polsce albo innym kraju unijnym i przekraczasz unijny limit 10 000 EUR łącznej sprzedaży B2C oraz wybranych usług elektronicznych w UE, bardzo możliwe, że wchodzisz właśnie w obszar WSTO oraz OSS. Podobnie wygląda sytuacja wtedy, gdy dobrowolnie wybierasz opodatkowanie w kraju konsumpcji jeszcze przed przekroczeniem limitu. Z perspektywy małego e-commerce OSS staje się wtedy najwygodniejszym rozwiązaniem, ponieważ pozwala uniknąć zakładania wielu osobnych rejestracji VAT w różnych państwach UE. Warto jednak pamiętać, że OSS nie obejmuje każdej sprzedaży zagranicznej ani każdego obowiązku VAT w UE. Jeżeli prowadzisz lokalną sprzedaż z magazynu znajdującego się w tym samym kraju co klient, taka transakcja zwykle nie wchodzi do OSS i podlega standardowym zasadom lokalnego VAT-u.

IOSS z kolei najczęściej pojawia się w klasycznym dropshippingu opartym o dostawców z państw trzecich, szczególnie z Chin. Jeżeli towary znajdują się poza UE w momencie sprzedaży i są następnie importowane do kraju klienta, procedura unijna OSS zasadniczo nie znajduje zastosowania. W takim modelu znaczenie zaczyna mieć IOSS, zwłaszcza gdy wartość przesyłek nie przekracza 150 EUR. Dla wielu sklepów korzystających z AliExpress, CJdropshipping albo podobnych platform to bardzo ważne rozwiązanie, ponieważ pozwala uniknąć sytuacji, w której klient musi dopłacać VAT lub opłaty celne przy odbiorze paczki. Z perspektywy sprzedażowej ma to ogromne znaczenie, ponieważ dodatkowe koszty pojawiające się dopiero po zakupie są jedną z najczęstszych przyczyn negatywnych opinii, chargebacków i porzuconych zamówień w dropshippingu międzynarodowym.

Jeszcze inaczej wygląda sytuacja przedsiębiorców korzystających z zagranicznych fulfillmentów albo programów typu Amazon FBA. Jeżeli magazynujesz towary w kilku krajach UE, korzystasz z Pan-European FBA, CEE albo innych modeli logistycznych rozlokowujących produkty pomiędzy europejskimi magazynami, samo OSS zwykle nie wystarcza. W takich przypadkach bardzo często pojawia się obowiązek lokalnej rejestracji VAT w krajach, w których przechowywany jest towar. Wielu sprzedawców dowiaduje się o tym dopiero po czasie, kiedy okazuje się, że produkty były magazynowane w Niemczech, Francji albo Czechach mimo braku świadomej decyzji przedsiębiorcy. Z perspektywy podatkowej samo magazynowanie może być jednak wystarczające do powstania obowiązku lokalnej rejestracji VAT. Właśnie dlatego analiza modelu logistycznego jest dziś jednym z najważniejszych elementów prowadzenia sprzedaży międzynarodowej w e-commerce.

Nie wiesz, który model dotyczy Twojego sklepu? Warto zweryfikować to wcześniej, zanim sprzedaż zagraniczna zacznie generować problemy podatkowe.

Co się stanie, jeśli tego nie zrobisz?

Kontrole VAT w e-commerce są coraz częstsze

Jeszcze kilka lat temu wielu właścicieli małych sklepów internetowych wychodziło z założenia, że sprzedaż zagraniczna w dropshippingu jest zbyt mała albo zbyt trudna do prześledzenia, żeby realnie zainteresowała urzędy skarbowe. Dziś takie podejście staje się coraz bardziej ryzykowne. Administracje podatkowe w Unii Europejskiej coraz mocniej koncentrują się na e-commerce, marketplace’ach i sprzedaży transgranicznej, ponieważ właśnie tam przez lata pojawiało się bardzo dużo błędów oraz nieprawidłowo rozliczanego VAT-u. Problem nie dotyczy już wyłącznie dużych firm sprzedających miliony euro rocznie. Coraz częściej analizowane są także mniejsze sklepy działające na Shopify, WooCommerce, Amazonie czy Allegro, szczególnie wtedy, gdy sprzedaż realizowana jest do klientów z różnych krajów UE. Z perspektywy urzędów handel internetowy stał się znacznie łatwiejszy do monitorowania niż jeszcze kilka lat temu, ponieważ duża część danych trafia dziś bezpośrednio z platform sprzedażowych, operatorów płatności i firm logistycznych.

Kluczowe znaczenie ma również współpraca pomiędzy krajami Unii Europejskiej. Dane dotyczące sprzedaży, numerów VAT, magazynowania towarów czy przepływów płatności są coraz częściej wymieniane pomiędzy administracjami skarbowymi różnych państw. Marketplace’y takie jak Amazon, eBay czy AliExpress dodatkowo raportują lub udostępniają dane dotyczące sprzedawców i transakcji, dlatego ukrywanie zagranicznej sprzedaży staje się coraz trudniejsze. Wielu przedsiębiorców nadal działa jednak według zasad, które funkcjonowały kilka lat temu, nie zdając sobie sprawy z tego, jak bardzo zmienił się poziom kontroli w e-commerce. Z perspektywy młodych firm rozwijających sprzedaż zagraniczną oznacza to jedno — błędne rozliczanie VAT-u może przez długi czas pozostawać niezauważone, ale kiedy problem zostanie wykryty, konsekwencje często okazują się znacznie większe niż sam podatek do dopłaty.

Najczęstsze błędy dropshipperów

Jednym z najczęściej spotykanych problemów w dropshippingu jest całkowite ignorowanie obowiązków związanych z OSS albo błędne założenie, że temat VAT-u można rozwiązać później, kiedy sklep zacznie generować większe przychody. Wielu przedsiębiorców przekracza unijny limit 10 000 EUR sprzedaży transgranicznej B2C, ale nadal wystawia faktury wyłącznie z polskim VAT-em albo w ogóle nie analizuje, czy ich sprzedaż kwalifikuje się jako WSTO. Inni zakładają, że skoro prowadzą działalność w modelu dropshippingowym, to opodatkowaniu podlega wyłącznie ich prowizja, a nie cała wartość sprzedaży towaru. To jeden z najbardziej niebezpiecznych błędów pojawiających się szczególnie u osób rozpoczynających sprzedaż przez Shopify lub marketplace’y bez wcześniejszej konsultacji podatkowej. W rzeczywistości sposób rozliczania zależy od konstrukcji całej transakcji, modelu logistycznego oraz tego, kto formalnie występuje jako sprzedawca i importer towaru.

Częstym problemem jest również brak lokalnych rejestracji VAT mimo magazynowania produktów w innych krajach UE. Wielu sprzedawców korzystających z Amazon FBA dopiero po czasie orientuje się, że ich towary były przechowywane w Niemczech, Francji albo Czechach, co mogło powodować obowiązek lokalnej rejestracji VAT niezależnie od OSS. Podobnie wygląda sytuacja przy zagranicznych fulfillmentach, gdzie przedsiębiorcy skupiają się wyłącznie na sprzedaży i reklamach, całkowicie pomijając kwestie podatkowe związane z logistyką. Część firm przez wiele miesięcy rozwija sprzedaż międzynarodową bez świadomości, że ich model wymaga innych rozliczeń niż klasyczny sklep wysyłający towary wyłącznie z Polski. Problem polega na tym, że błędy VAT często nie pojawiają się od razu. Przez długi czas wszystko może wyglądać poprawnie, aż do momentu kontroli, weryfikacji przez marketplace albo analizy danych przez zagraniczne administracje podatkowe.

Możliwe konsekwencje

Najbardziej oczywiste konsekwencje błędów VAT są finansowe. Jeżeli urząd uzna, że sprzedaż była rozliczana nieprawidłowo, przedsiębiorca może zostać zobowiązany do zapłaty zaległego VAT-u według stawek obowiązujących w kraju konsumpcji wraz z odsetkami. W części przypadków pojawiają się również dodatkowe sankcje i kary administracyjne, szczególnie wtedy, gdy urząd uzna, że firma przez długi czas ignorowała obowiązki rejestracyjne albo świadomie rozliczała sprzedaż w niewłaściwy sposób. Dla małych sklepów internetowych problem polega na tym, że zaległości potrafią obejmować sprzedaż z kilku lat, a kwoty szybko rosną wraz ze skalą biznesu. Wielu przedsiębiorców rozwijających e-commerce skupia się głównie na przychodach i reklamach, dopiero po czasie odkrywając, że część wypracowanego zysku powinna była zostać rozliczona według zagranicznych stawek VAT.

Konsekwencje nie kończą się jednak na samych podatkach. W e-commerce kluczowe znaczenie mają również kwestie operacyjne. Marketplace’y coraz częściej wymagają poprawnych numerów VAT oraz zgodności z europejskimi przepisami podatkowymi. Problemy z rozliczeniami mogą prowadzić do blokad kont sprzedażowych, wstrzymania wypłat środków albo ograniczenia możliwości sprzedaży w wybranych krajach. Dodatkowo błędy w procedurze OSS mogą skutkować nawet wykluczeniem z systemu na okres dwóch lat w określonych przypadkach poważnego naruszania obowiązków OSS. Dla części firm oznacza to konieczność przejścia na lokalne rejestracje VAT w różnych państwach UE. Z perspektywy szybko rozwijającego się sklepu internetowego takie problemy potrafią całkowicie sparaliżować działalność operacyjną i utrudnić dalsze skalowanie sprzedaży zagranicznej.

Błędy VAT mają również konsekwencje wizerunkowe, o których wielu początkujących dropshipperów w ogóle nie myśli na początku działalności. Jeżeli klient zamawia produkt ze sklepu internetowego i dopiero przy odbiorze dowiaduje się, że musi dopłacić VAT albo opłaty celne, często kończy się to frustracją, negatywną opinią albo chargebackiem. Dotyczy to szczególnie sprzedaży realizowanej z państw trzecich bez prawidłowo wdrożonego IOSS. Klient nie analizuje wtedy konstrukcji podatkowej transakcji — z jego perspektywy sklep po prostu „ukrył dodatkowe koszty”. W efekcie rośnie liczba porzuconych zamówień, reklamacji i sporów płatniczych. Dla małych marek rozwijających się głównie dzięki reklamom i opiniom w internecie takie problemy mogą bardzo szybko przełożyć się na spadek sprzedaży oraz utratę zaufania klientów.

Wielu dropshipperów dowiaduje się o błędach dopiero po pierwszej kontroli albo po zablokowaniu konta sprzedażowego.

OSS, IOSS czy zwykły VAT? Jak rozpoznać właściwy model

Największy problem w dropshippingu polega na tym, że wielu przedsiębiorców próbuje znaleźć jedną uniwersalną odpowiedź na temat VAT-u. W praktyce taki uniwersalny model po prostu nie istnieje. To, czy sprzedaż będzie rozliczana przez OSS, IOSS czy standardowy import VAT, zależy przede wszystkim od logistyki całej transakcji. Kluczowe znaczenie ma miejsce, w którym znajduje się towar w momencie sprzedaży, kierunek wysyłki, wartość przesyłki oraz to, kto formalnie odpowiada za import. Właśnie dlatego dwa sklepy sprzedające identyczny produkt mogą podlegać całkowicie różnym obowiązkom VAT. Z perspektywy właściciela e-commerce najważniejsze jest więc nie samo pytanie „czy mam OSS?”, ale raczej zrozumienie, jaki model sprzedaży rzeczywiście realizuje jego sklep.

Jeżeli towar znajduje się już na terenie Unii Europejskiej i jest wysyłany do klientów w innych krajach UE w modelu B2C, najczęściej pojawia się obszar WSTO oraz procedury OSS. Taki model dotyczy między innymi sklepów korzystających z magazynów w Polsce, Czechach, Niemczech albo innych państwach unijnych. Po przekroczeniu unijnego limitu 10 000 EUR sprzedaży transgranicznej — albo po dobrowolnym wyborze opodatkowania w kraju konsumpcji — przedsiębiorca powinien stosować stawki VAT kraju klienta i może rozliczać kwalifikujące się transakcje przez OSS zamiast zakładania wielu lokalnych rejestracji VAT. To właśnie dlatego OSS stał się tak popularnym rozwiązaniem w europejskim e-commerce. Dla wielu małych sklepów internetowych oznacza znacznie prostsze raportowanie sprzedaży zagranicznej i mniejszą liczbę formalności administracyjnych.

Zupełnie inaczej wygląda sytuacja przy klasycznym dropshippingu z Chin albo innych państw trzecich. Jeżeli towar znajduje się poza UE w momencie sprzedaży i jest następnie importowany do kraju klienta, procedura unijna OSS zasadniczo nie znajduje zastosowania. W takim modelu najczęściej pojawia się IOSS, ale wyłącznie wtedy, gdy wartość rzeczywista całej przesyłki nie przekracza 150 EUR. Dzięki temu VAT może zostać pobrany już na etapie zakupu produktu, co zwykle pozwala uniknąć dodatkowych dopłat przy odbiorze paczki. Jeżeli jednak wartość przesyłki przekracza 150 EUR, wtedy zaczynają obowiązywać standardowe procedury importowe. Pojawia się odprawa celna, import VAT oraz potencjalne dodatkowe koszty związane z obsługą przesyłki przez przewoźnika lub agencję celną. To właśnie dlatego wiele sklepów dropshippingowych sprzedających droższe produkty napotyka problemy związane z dodatkowymi opłatami po stronie klienta.

Jeszcze bardziej złożona sytuacja pojawia się przy sprzedaży przez Amazon FBA oraz inne modele fulfillmentowe obejmujące magazynowanie towarów w kilku krajach UE. W takim przypadku samo OSS zwykle nie wystarcza, ponieważ magazynowanie produktów za granicą może powodować obowiązek lokalnej rejestracji VAT w państwie, w którym przechowywany jest towar. Dotyczy to szczególnie modeli takich jak Pan-European FBA albo CEE, gdzie produkty są automatycznie przemieszczane pomiędzy magazynami Amazona w różnych krajach Europy. W efekcie przedsiębiorca może jednocześnie korzystać z OSS dla części sprzedaży transgranicznej i równocześnie posiadać obowiązki lokalnego VAT-u dla sprzedaży lokalnej lub magazynowania. To właśnie ten obszar najczęściej pokazuje, że VAT w e-commerce nie opiera się na jednym prostym schemacie, ale na całym modelu logistycznym oraz sposobie realizacji sprzedaży.

Co mówią polskie organy podatkowe?

Interpretacja KIS z 2025 roku

W dyskusjach o dropshippingu i VAT bardzo często pojawia się pytanie, jak do takich modeli sprzedaży podchodzą polskie organy podatkowe. Dla wielu przedsiębiorców szczególnie ważne są interpretacje wydawane przez Krajową Informację Skarbową, ponieważ pokazują, w jaki sposób administracja podatkowa analizuje konkretne konstrukcje sprzedażowe. Jednym z częściej cytowanych przykładów jest interpretacja indywidualna Dyrektora KIS z 16 kwietnia 2025 roku, sygn. 0114-KDIP1-2.4012.690.2024.2.GK, dotycząca modelu dropshippingowego opartego na wysyłce towarów z Chin. W wydanym stanowisku organ potwierdził, że przy określonej konstrukcji transakcji miejscem opodatkowania VAT nie jest Polska, lecz kraj, z którego rozpoczyna się wysyłka towaru. W analizowanym modelu produkty znajdowały się poza Unią Europejską i były wysyłane bezpośrednio z Chin do klientów końcowych, dlatego sprzedaż nie podlegała opodatkowaniu VAT na terytorium Polski.

Kluczowe znaczenie miało tutaj właśnie miejsce rozpoczęcia transportu oraz sposób skonstruowania całej transakcji. Z perspektywy VAT organy podatkowe bardzo dokładnie analizują, gdzie znajduje się towar w momencie sprzedaży, kto formalnie dokonuje dostawy oraz kto występuje jako importer produktów. W przypadku klasycznego dropshippingu z Chin często okazuje się, że polski przedsiębiorca nie dokonuje dostawy towarów podlegającej opodatkowaniu VAT w Polsce. Towar znajduje się poza UE i jest następnie importowany bezpośrednio do kraju klienta. W efekcie obowiązki VAT mogą wyglądać zupełnie inaczej niż przy sprzedaży realizowanej z magazynu znajdującego się w Polsce albo innym kraju unijnym. To właśnie dlatego część modeli dropshippingowych opartych na dostawcach z Chin nie powoduje powstania VAT w Polsce w taki sposób, jak wyobraża sobie wielu początkujących sprzedawców internetowych.

Nie oznacza to jednak, że dropshipping z państw trzecich automatycznie jest „bez VAT-u” albo całkowicie wyłączony z obowiązków podatkowych. Organy podatkowe analizują przede wszystkim rzeczywisty przebieg transakcji, dokumentację logistyczną, sposób realizacji płatności oraz role poszczególnych podmiotów uczestniczących w sprzedaży. Kluczowe znaczenie ma również to, kto formalnie odpowiada za import towaru oraz czy sprzedaż odbywa się przez marketplace mogący zostać uznany za podmiot odpowiedzialny za pobór i rozliczenie VAT. W praktyce nawet pozornie podobne modele dropshippingowe mogą prowadzić do całkowicie różnych skutków podatkowych. To właśnie dlatego interpretacje dotyczące jednej konkretnej sytuacji nie powinny być traktowane jako uniwersalne rozwiązanie dla każdego sklepu internetowego działającego w dropshippingu.

To nie oznacza jednak pełnej dowolności — konstrukcja transakcji ma ogromne znaczenie.

Podsumowanie: Najprostsza odpowiedź na pytanie „Czy dropshipping podlega OSS?”

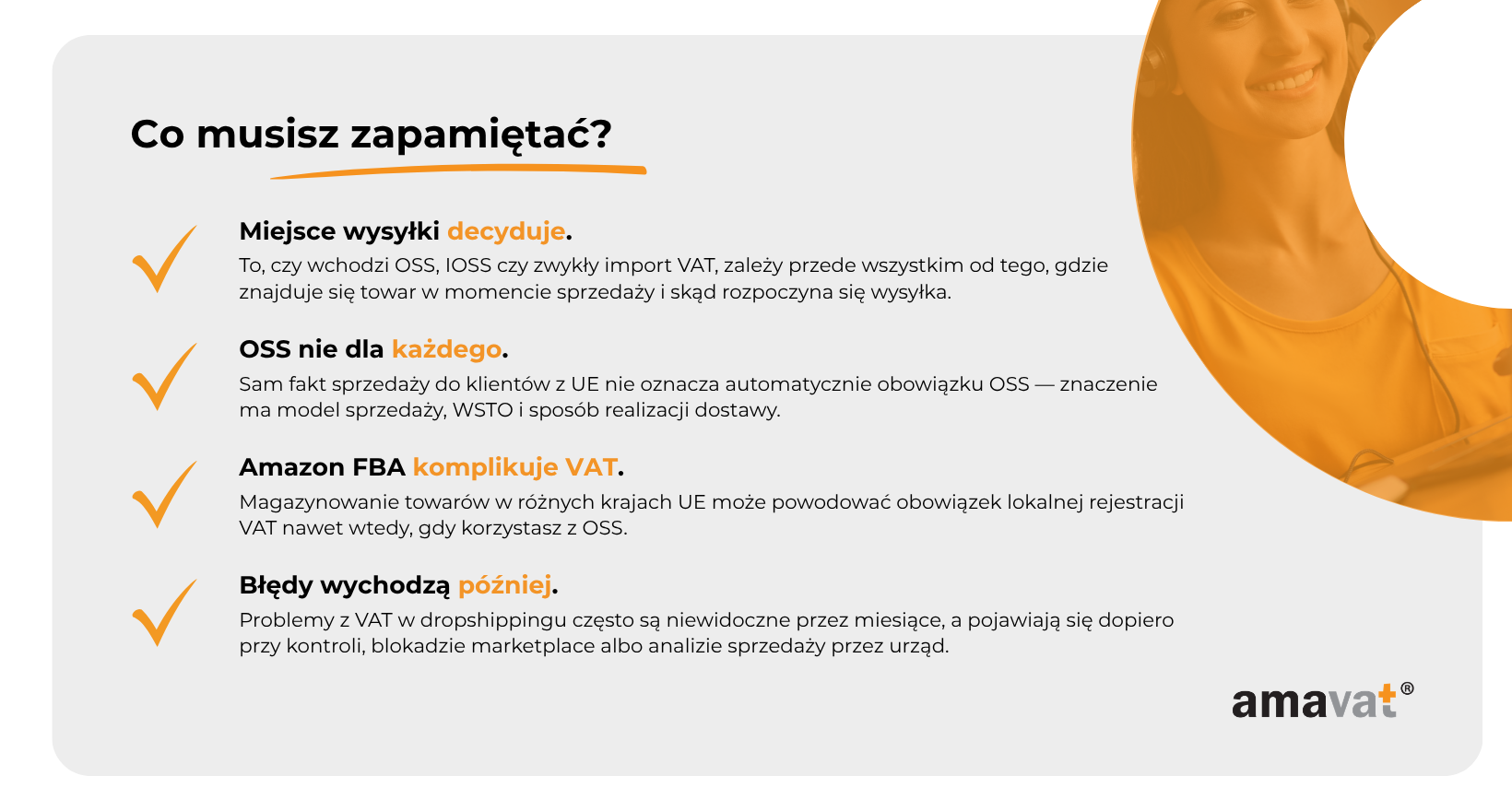

Najkrótsza odpowiedź na pytanie, czy dropshipping podlega OSS, brzmi: to zależy od modelu sprzedaży i logistyki całej transakcji. Sam fakt sprzedaży do klientów z Unii Europejskiej nie wystarcza jeszcze do określenia właściwego sposobu rozliczania VAT. Kluczowe znaczenie ma przede wszystkim miejsce, w którym znajduje się towar w momencie sprzedaży, kierunek wysyłki, wartość przesyłki oraz to, kto formalnie odpowiada za import produktów. To właśnie dlatego dwa sklepy działające w niemal identyczny sposób z perspektywy klienta mogą podlegać całkowicie różnym obowiązkom VAT.

Jeżeli towary znajdują się już na terenie Unii Europejskiej i są wysyłane do konsumentów w innych krajach UE, najczęściej pojawia się obszar WSTO oraz procedury OSS. Po przekroczeniu unijnego limitu 10 000 EUR sprzedaży transgranicznej — albo po dobrowolnym wyborze opodatkowania w kraju konsumpcji — przedsiębiorca powinien stosować stawki VAT kraju klienta i może rozliczać kwalifikujące się transakcje przez OSS zamiast zakładania wielu lokalnych rejestracji VAT. W praktyce właśnie dlatego OSS stał się jednym z najważniejszych uproszczeń dla europejskiego e-commerce.

Jeżeli jednak towary znajdują się poza UE i są importowane bezpośrednio do klienta, sytuacja wygląda zupełnie inaczej. Przy klasycznym dropshippingu z Chin albo innych państw trzecich procedura unijna OSS zasadniczo nie znajduje zastosowania. W takich modelach najczęściej pojawia się IOSS dla przesyłek o wartości rzeczywistej do 150 EUR albo standardowy import VAT i odprawa celna przy droższych zamówieniach. To właśnie tutaj bardzo często pojawiają się problemy związane z dodatkowymi opłatami dla klientów, błędnym rozliczaniem importu albo nieprawidłowym określeniem, kto formalnie odpowiada za VAT.

Jeszcze bardziej złożony jest model oparty o Amazon FBA oraz fulfillment w wielu krajach UE. W takich przypadkach samo OSS zwykle nie wystarcza, ponieważ magazynowanie towarów za granicą może powodować obowiązek lokalnej rejestracji VAT niezależnie od rozliczania części sprzedaży przez OSS. Dotyczy to szczególnie programów takich jak Pan-European FBA albo CEE, gdzie towary są przemieszczane pomiędzy magazynami Amazona w różnych państwach Europy. Z perspektywy VAT to właśnie logistyka i sposób realizacji sprzedaży najczęściej decydują o tym, jakie obowiązki podatkowe faktycznie powstają.

Jeżeli nie masz pewności, który model dotyczy Twojego sklepu, warto skonsultować to z doradcą podatkowym albo przeprowadzić audyt modelu dropshippingowego jeszcze zanim pojawią się problemy z rozliczeniami. W e-commerce błędy związane z VAT bardzo często przez długi czas pozostają niewidoczne, a konsekwencje pojawiają się dopiero przy kontroli, blokadzie marketplace albo analizie sprzedaży przez zagraniczne administracje podatkowe. Dlatego sprawdzenie obowiązków VAT na wcześniejszym etapie zwykle kosztuje znacznie mniej niż późniejsze naprawianie błędów.