Faktury korygujące w KSeF – nowe zasady obiegu i akceptacji

Spis treści

Zmiana nie polega wyłącznie na tym, że faktura korygująca będzie miała inną „formę”. Chodzi o coś znacznie głębszego: przesunięcie całego obiegu, momentu doręczenia i w praktyce również momentu rozliczenia VAT do systemu państwowego. Dla młodych przedsiębiorców z sektora e-commerce to oznacza jedno – procesy, które do tej pory były rozproszone między sklepem, systemem księgowym i skrzynką mailową, zostaną spięte w jednym, centralnym mechanizmie. A to ma bezpośredni wpływ na cash flow, raportowanie i ryzyko podatkowe.

Teza jest prosta i nie zostawia pola do interpretacji: od 1 lutego 2026 r. korekta do faktury „firmowej”, czyli wystawionej w relacji B2B z NIP nabywcy, będzie co do zasady wyłącznie fakturą ustrukturyzowaną wystawioną przez sprzedawcę w KSeF. Nie PDF wysłany mailem, nie skan podpisanego dokumentu, nie nota korygująca od kontrahenta. Jeżeli sprzedajesz innemu przedsiębiorcy i musisz coś poprawić, robisz to w systemie i to system nadaje korekcie numer, datę oraz status doręczenia. To z kolei decyduje o tym, kiedy możesz obniżyć VAT przy korekcie „in minus” i kiedy Twój kontrahent musi skorygować podatek naliczony.

W praktyce oznacza to kilka fundamentalnych zmian, które najmocniej odczują firmy działające online, gdzie wolumen dokumentów jest wysoki, a tempo obrotu szybkie. Po pierwsze znika instytucja not korygujących, czyli możliwość poprawiania części danych przez nabywcę. Cały ciężar odpowiedzialności za prawidłowość dokumentu i jego korektę spoczywa na sprzedawcy. Po drugie doręczenie faktury korygującej przestaje być kwestią techniczną uzależnioną od e-maila czy potwierdzenia odbioru, a staje się zdarzeniem systemowym – momentem nadania numeru KSeF ID. Po trzecie zmieniają się zasady rozliczania korekt „in minus”, które w przypadku faktur ustrukturyzowanych mają być prostsze, ale jednocześnie bardziej automatyczne i powiązane z datą przesłania dokumentu do systemu. Wreszcie akceptacja przestaje mieć charakter „czy zgadzasz się na PDF-a?”, a nabiera wymiaru systemowego i materialnego – chodzi o uzgodnienie warunków korekty, a nie o sposób jej dostarczenia.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy to nie jest tylko kolejny obowiązek administracyjny. To zmiana sposobu myślenia o fakturze korygującej. Od 2026 r. korekta przestaje być dokumentem, który „krąży między stronami”, a staje się zdarzeniem rejestrowanym w centralnym rejestrze. A skoro tak, to sposób organizacji sprzedaży, obsługi zwrotów i komunikacji z kontrahentami B2B musi zostać do tego dostosowany. W kolejnych częściach artykułu przejdziemy przez te zmiany krok po kroku, pokazując nie tylko, co mówią przepisy, ale przede wszystkim co to oznacza w praktyce dla firm e-commerce.

Podstawy prawne korekt w KSeF – co się nie zmienia, a co tak?

Wokół KSeF łatwo wpaść w dwie skrajności. Jedni mówią, że to tylko zmiana techniczna, inni – że rewolucja, która wywraca fakturowanie do góry nogami. Prawda, jak zwykle, leży pośrodku. Materialne podstawy wystawiania faktur korygujących wciąż wynikają z tych samych przepisów, przede wszystkim z Ustawa o VAT. Nadal to one odpowiadają na pytanie, kiedy korekta jest konieczna i jakie skutki podatkowe wywołuje. Jednocześnie od 2026 r. zmienia się nie tylko środowisko techniczne, ale również konkretne rozwiązania prawne dotyczące obiegu dokumentów. Najbardziej odczuwalna zmiana to likwidacja not korygujących oraz obowiązkowa forma ustrukturyzowana w określonych etapach dla podatników objętych KSeF.

Dla młodych firm e-commerce oznacza to, że logika „dlaczego wystawiam korektę” pozostaje taka sama, ale sposób „jak i kiedy ją wystawiam oraz rozliczam” zaczyna działać według nowych reguł.

Art. 106j ustawy o VAT – kiedy wystawiamy fakturę korygującą?

Podstawowym przepisem regulującym korekty pozostaje art. 106j ustawy o VAT. To on określa katalog sytuacji, w których po wystawieniu faktury pierwotnej trzeba ją zmienić. Jeżeli po sprzedaży zmienia się podstawa opodatkowania, pojawia się obowiązek wystawienia faktury korygującej. W praktyce e-commerce będą to najczęściej zwroty towarów w ramach prawa odstąpienia od umowy, uznane reklamacje, rabaty przyznane już po sprzedaży, bonusy obrotowe dla kontrahentów B2B czy korekty wynikające ze zmiany zakresu usługi.

Art. 106j obejmuje również wszelkiego rodzaju błędy, zarówno merytoryczne, jak i formalne. Pomyłka w cenie jednostkowej, niewłaściwa stawka VAT, błędna ilość towaru, ale też literówka w nazwie spółki, nieaktualny adres czy nieprawidłowy NIP kontrahenta – to wszystko nadal wymaga korekty. Różnica polega na tym, że od 1 lutego 2026 r. z obrotu prawnego zniknęły noty korygujące na skutek uchylenia art. 106k ustawy o VAT. W efekcie nawet drobne błędy formalne nie mogą być już poprawiane przez nabywcę notą korygującą. Każda zmiana, także czysto techniczna, wymaga wystawienia faktury korygującej przez sprzedawcę.

To jest realna zmiana przepisów, a nie tylko zmiana formatu dokumentu. W praktyce oznacza ona przesunięcie pełnej odpowiedzialności za poprawność danych na sprzedawcę. Dla firm handlujących online, które generują setki czy tysiące faktur miesięcznie, oznacza to konieczność większej kontroli danych już na etapie składania zamówienia i automatycznego wystawiania dokumentów.

Warto przy tym pamiętać, że art. 106j funkcjonuje razem z art. 106e, który określa elementy faktury, oraz z art. 29a ust. 13–15, regulującym warunki obniżenia podstawy opodatkowania przy korektach „in minus”. Te przepisy nie zostały uchylone ani wywrócone przez KSeF. Nadal to one decydują o tym, kiedy można obniżyć VAT należny i jakie warunki muszą być spełnione po stronie sprzedawcy.

Obowiązkowa forma ustrukturyzowana od 1 lutego 2026 r.

Od 1 lutego 2026 r. rozpoczyna się etapowe wprowadzanie obowiązku wystawiania faktur w KSeF, w tym faktur korygujących, dla podatników objętych systemem. W pierwszej kolejności obowiązek obejmuje największych podatników, których sprzedaż brutto w 2024 r. przekroczyła 200 mln zł. Od 1 kwietnia 2026 r. obowiązek obejmuje zasadniczo pozostałych podatników, a najmniejsi przedsiębiorcy korzystają z odroczenia do 1 stycznia 2027 r. Jednocześnie obowiązek odbierania faktur w KSeF ma charakter powszechny od początku funkcjonowania systemu w trybie obligatoryjnym.

W praktyce dla większości młodych przedsiębiorców prowadzących małe firmy handlowe kluczowa będzie data 1 kwietnia 2026 r., chyba że mieszczą się w kategorii najmniejszych podatników objętych odroczeniem. Od momentu objęcia obowiązkiem faktury – w tym korekty – wystawiane w zakresie objętym KSeF muszą mieć postać faktur ustrukturyzowanych przesyłanych do systemu. W uproszczeniu można powiedzieć, że chodzi przede wszystkim o relacje B2B, gdzie nabywcą jest podatnik, jednak zakres obowiązku wynika z przepisów dotyczących podatników i wyjątków, a nie wyłącznie z faktu podania NIP na fakturze.

Kluczowe znaczenie ma to, że uproszczone zasady rozliczania korekt „in minus” powiązane są z wystawieniem faktury korygującej jako faktury ustrukturyzowanej w KSeF. Jeżeli korekta obniżająca podstawę opodatkowania zostaje prawidłowo przesłana do systemu i przyjęta, sprzedawca może co do zasady rozliczyć ją w okresie, w którym została wystawiona w KSeF, bez konieczności uzyskiwania dodatkowego potwierdzenia jej otrzymania przez nabywcę. KSeF upraszcza więc kwestię udokumentowania udostępnienia korekty nabywcy, ale nie znosi konieczności posiadania podstawy biznesowej do obniżenia podatku. Nadal musi istnieć uzgodnienie warunków obniżki oraz ich faktyczne spełnienie zgodnie z art. 29a ust. 13 ustawy o VAT.

Technicznie momentem kluczowym jest przyjęcie faktury przez KSeF i nadanie jej numeru identyfikującego w systemie, tzw. KSeF ID. Od tej chwili dokument jest uznawany za wystawiony i udostępniony w KSeF nabywcy. To właśnie ten moment ma znaczenie dla rozliczeń podatkowych po obu stronach transakcji.

Struktura FA(3) – jak wygląda korekta technicznie?

Od 1 lutego 2026 r. obowiązuje struktura logiczna FA(3), która określa sposób budowy faktury ustrukturyzowanej, w tym faktury korygującej. Dla przedsiębiorcy nie oznacza to konieczności analizowania plików XML, ale warto rozumieć podstawową logikę systemu, bo wpływa ona na sposób generowania dokumentów w systemie sprzedażowym lub księgowym.

Faktura korygująca w FA(3) musi jednoznacznie wskazywać fakturę pierwotną, której dotyczy. Obejmuje to jej numer oraz – jeżeli była wystawiona w KSeF – numer identyfikujący w systemie. W przypadku korekt zbiorczych możliwe jest odwołanie się do wielu faktur pierwotnych, co ma szczególne znaczenie przy rabatach rocznych czy kwartalnych udzielanych kontrahentom B2B.

Struktura przewiduje określony sposób prezentowania danych po korekcie, przy czym sposób ujęcia zależy od rodzaju korekty oraz odpowiednich pól przewidzianych w strukturze. W praktyce oznacza to, że system operuje na wartościach po zmianie oraz na różnicach w zakresie podstawy opodatkowania i VAT, zgodnie z logiką przewidzianą dla danego typu korekty. Część wyliczeń odbywa się automatycznie, co ogranicza ryzyko błędów rachunkowych, ale jednocześnie wymaga precyzyjnego określenia, czego dokładnie dotyczy zmiana.

Najważniejszym momentem w cyklu życia faktury korygującej jest jej przyjęcie przez KSeF i nadanie unikalnego numeru KSeF ID. Dopiero wtedy dokument funkcjonuje w obrocie jako faktura ustrukturyzowana. Z perspektywy firmy e-commerce oznacza to konieczność monitorowania, czy system prawidłowo przesyła korekty do KSeF i czy nie dochodzi do odrzucenia dokumentu z przyczyn technicznych. W świecie, w którym korekty wpływają bezpośrednio na VAT i płynność finansową, techniczne detale zaczynają mieć bardzo realne, finansowe konsekwencje.

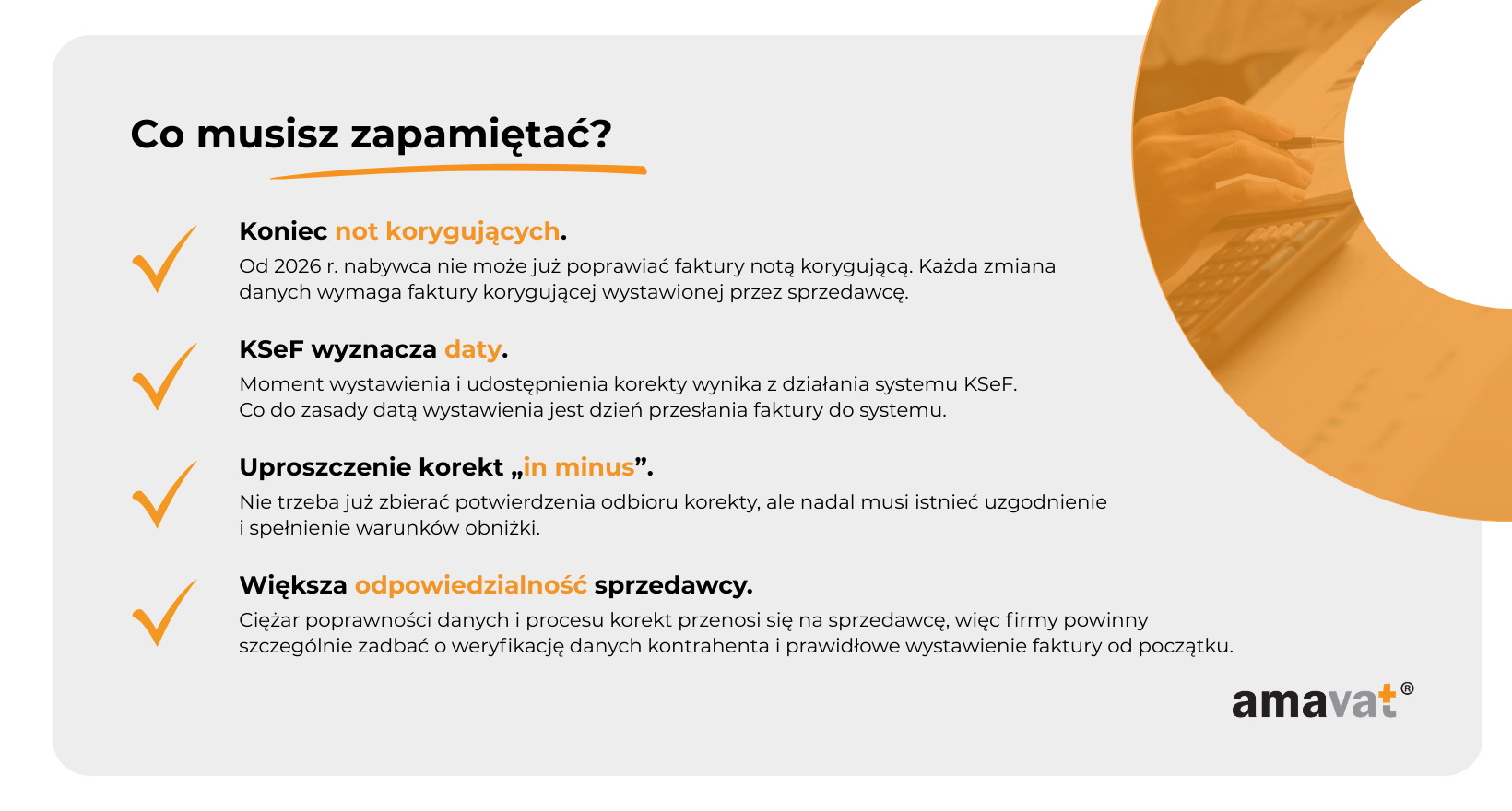

Koniec not korygujących – tylko sprzedawca może poprawiać fakturę

Jedną z najbardziej odczuwalnych zmian wprowadzonych wraz z obowiązkowym KSeF jest definitywny koniec not korygujących. Dla wielu młodych firm e-commerce była to wygodna, szybka ścieżka poprawiania drobnych błędów formalnych bez angażowania sprzedawcy w wystawianie kolejnego dokumentu. Od 1 lutego 2026 r. ta możliwość przestaje istnieć. To nie jest zmiana techniczna, lecz konsekwencja uchylenia konkretnego przepisu ustawy.

W praktyce oznacza to, że w obrocie VAT pozostaje jedna droga poprawiania faktur – faktura korygująca wystawiona przez sprzedawcę. Jeżeli dana faktura jest objęta obowiązkiem KSeF i wystawiana w systemie, korekta również przyjmie postać faktury ustrukturyzowanej przesłanej do KSeF. Jeżeli natomiast dany podatnik w danym momencie nie jest jeszcze objęty obowiązkiem wystawiania w KSeF, korekta będzie wystawiona poza systemem, ale nadal przez sprzedawcę – noty korygującej nie ma już w żadnym wariancie.

Uchylenie art. 106k ustawy o VAT

Zmiana wynika z uchylenia art. 106k w Ustawa o VAT. Przepis ten regulował możliwość wystawiania not korygujących przez nabywcę w zakresie danych formalnych, które nie wpływały na kwoty podatku. Od 1 lutego 2026 r. przepis przestał obowiązywać, a wraz z nim zniknęła instytucja noty korygującej.

Konsekwencja jest jednoznaczna. Nabywca, który zauważy błąd w nazwie, adresie czy oznaczeniu towaru, nie może już samodzielnie wystawić dokumentu korygującego. Musi zgłosić nieprawidłowość sprzedawcy i poczekać na fakturę korygującą. W relacjach B2B, szczególnie tam, gdzie dokumentów jest dużo i współpraca ma charakter stały, zmienia to codzienną praktykę operacyjną.

Z perspektywy systemu podatkowego zwiększa się spójność dokumentów, bo za ich ostateczny kształt odpowiada jeden podmiot. Z perspektywy biznesu oznacza to jednak konieczność sprawniejszej komunikacji i szybszego reagowania po stronie sprzedawcy.

Co w praktyce oznacza „tylko sprzedawca koryguje”?

W praktyce „tylko sprzedawca koryguje” oznacza, że każda zmiana danych na fakturze – zarówno finansowych, jak i formalnych – wymaga wystawienia faktury korygującej przez wystawcę pierwotnego dokumentu. Dotyczy to literówki w nazwie spółki, nieaktualnego adresu, błędnego NIP, jak i błędnej ceny czy stawki VAT.

W przypadku błędnego NIP nabywcy sytuacja bywa bardziej złożona. Jeżeli identyfikacja strony transakcji jest nieprawidłowa, w praktyce często stosuje się korektę „do zera” faktury pierwotnej oraz wystawienie nowej faktury na właściwego nabywcę z prawidłowym NIP. To pokazuje, że niektóre błędy formalne mogą prowadzić do konieczności całkowitego „przepisania” transakcji od strony dokumentacyjnej.

Dla firm e-commerce oznacza to konieczność uporządkowania procesu zgłaszania i obsługi błędów. Kontrahent B2B nie wyśle już noty korygującej, lecz zgłosi problem mailowo, telefonicznie albo przez system obsługi klienta. Po stronie sprzedawcy musi powstać korekta w systemie sprzedażowym lub księgowym, a w przypadku faktur objętych obowiązkiem KSeF – zostać przesłana do systemu i otrzymać numer identyfikujący. Dopiero wtedy korekta funkcjonuje w obrocie jako skuteczny dokument.

Zmiana ta wymusza reorganizację procesów zarówno po stronie sprzedaży, jak i zakupów. Działy zakupowe nie mogą już samodzielnie „porządkować” faktur. Muszą monitorować, czy sprzedawca wystawił korektę, i pilnować jej ujęcia w ewidencjach. Z kolei sprzedawcy powinni zainwestować w lepszą walidację danych już na etapie składania zamówienia, szczególnie w modelu online, gdzie dane wprowadzane są automatycznie przez klienta.

Opóźnienia w wystawieniu korekt wartościowych, takich jak „in minus” czy „in plus”, mogą bezpośrednio wpływać na moment rozliczenia VAT po obu stronach transakcji. W przypadku korekt czysto formalnych wpływ na podatek nie zawsze jest bezpośredni, ale może oddziaływać na bezpieczeństwo dokumentacyjne, na przykład w kontekście prawa do odliczenia podatku naliczonego przez nabywcę czy obrony prawidłowości rozliczeń w razie kontroli.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy oznacza to jedno: mniej improwizacji, więcej procedur. Błędy nie „naprawiają się same” po stronie klienta biznesowego. Odpowiedzialność za dokument spoczywa na sprzedawcy, a szybkość reakcji staje się elementem zarządzania ryzykiem podatkowym i relacją z kontrahentem.

Obieg faktury korygującej w KSeF – od wystawienia do udostępnienia w systemie

W modelu sprzed KSeF życie faktury korygującej było w dużej mierze kwestią organizacyjną. Dokument powstawał w systemie księgowym, był wysyłany mailem jako PDF, a jego „moment podatkowy” zależał od tego, kiedy druga strona go otrzymała i czy potwierdziła odbiór. W modelu systemowym ciężar obiegu przenosi się do KSeF. To nie e-mail ani podpis na kopii decydują o skuteczności dokumentu, lecz jego przyjęcie przez system i nadanie mu numeru identyfikującego.

Dla firm e-commerce oznacza to zasadniczą zmianę filozofii. Korekta nie zaczyna funkcjonować podatkowo w chwili jej wygenerowania w systemie sprzedażowym, lecz dopiero wtedy, gdy przejdzie pozytywną walidację w KSeF. System staje się centralnym punktem odniesienia zarówno dla sprzedawcy, jak i nabywcy.

Moment wystawienia korekty

Zasady dotyczące momentu wystawienia faktury ustrukturyzowanej reguluje art. 106na w ustawie o VAT. Co do zasady datą wystawienia jest dzień przesłania dokumentu do KSeF, pod warunkiem że zostanie on przyjęty przez system. W praktyce oznacza to, że kliknięcie „wystaw” w systemie sprzedażowym nie wystarcza – decydujący jest moment technicznego przyjęcia dokumentu przez KSeF.

Należy jednak pamiętać, że w szczególnych trybach, takich jak offline lub offline24, obowiązują odrębne reguły. W tych przypadkach znaczenie może mieć data wskazana w polu P_1 faktury. To istotne doprecyzowanie, bo w dyskusjach często pojawia się argument, że „data wystawienia to zawsze dzień wysyłki do KSeF”. Co do zasady tak, ale przepisy przewidują wyjątki związane z trybem działania systemu.

Jeżeli faktura pierwotna była wystawiona w KSeF, korekta odwołuje się do jej numeru identyfikującego w systemie. Jeżeli natomiast faktura pierwotna była wystawiona poza KSeF, na przykład przed objęciem podatnika obowiązkiem albo w ramach ustawowych wyjątków, korekta wskazuje dane tej faktury w odpowiednim węźle struktury logicznej, posługując się jej numerem i datą. To ważne rozróżnienie, ponieważ nie każda korekta w 2026 r. będzie automatycznie powiązana z wcześniejszym numerem KSeF.

W handlu internetowym często spotykane są korekty „do zera”, zwłaszcza przy pełnym zwrocie towaru. Taka korekta obniża podstawę opodatkowania i VAT do zera, ale nadal funkcjonuje jako faktura korygująca powiązana z dokumentem pierwotnym. Możliwe są również korekty zbiorcze, odnoszące się do wielu faktur, na przykład przy rocznych rabatach dla kontrahentów hurtowych. Warunkiem jest prawidłowe wskazanie wszystkich faktur pierwotnych w strukturze dokumentu.

Kluczowe z perspektywy podatkowej jest to, że przy fakturach objętych obowiązkiem KSeF moment wystawienia wiąże się z przyjęciem dokumentu przez system, a nie z momentem, w którym kontrahent zapozna się z jego treścią.

Udostępnienie w KSeF – kluczowa rola numeru identyfikującego

Po przesłaniu faktury korygującej do KSeF system dokonuje jej weryfikacji. Jeżeli dokument spełnia wymogi strukturalne, otrzymuje numer identyfikujący w systemie, potocznie nazywany numerem KSeF ID. Numer ten jest nadawany przez system i zwracany w UPO, czyli urzędowym poświadczeniu odbioru. Nie jest on elementem samej faktury w strukturze FA(3), lecz identyfikatorem funkcjonującym na poziomie systemu.

Moment przydzielenia numeru identyfikującego ma kluczowe znaczenie. To wtedy dokument uznaje się za wystawiony i udostępniony w KSeF nabywcy. Po stronie nabywcy moment „otrzymania w KSeF” jest powiązany właśnie z dniem przydzielenia tego numeru w systemie, zgodnie z art. 106na ustawy o VAT. Nie jest to klasyczne doręczenie w rozumieniu prawa cywilnego, lecz systemowe udostępnienie dokumentu w centralnym rejestrze.

W praktyce oznacza to, że dowodem skutecznego wystawienia i udostępnienia korekty są logi systemowe oraz UPO, a nie korespondencja mailowa. Przy korektach „in minus” ma to szczególne znaczenie, ponieważ upraszcza wykazanie, że dokument został skutecznie udostępniony drugiej stronie.

Dla przedsiębiorcy z sektora e-commerce oznacza to konieczność monitorowania, czy korekty rzeczywiście zostały przyjęte przez system. Jeżeli dokument zostanie odrzucony z przyczyn technicznych, nie wywoła skutków podatkowych do czasu jego skutecznego przesłania i przyjęcia przez KSeF.

Jak zmienia się obieg dokumentów w firmie?

W modelu KSeF klasyczna wysyłka faktury korygującej w formie PDF przestaje być elementem warunkującym jej skuteczność podatkową. Możesz nadal wysyłać klientowi wizualizację dokumentu dla wygody, ale to KSeF jest miejscem, w którym dokument oficjalnie funkcjonuje.

Nabywca uzyskuje dostęp do faktury korygującej poprzez KSeF, bezpośrednio w interfejsie systemu albo poprzez integrację swojego systemu ERP lub FK z KSeF. W praktyce dokument może zostać automatycznie zaimportowany do systemu księgowego, bez ręcznego przepisywania danych z PDF. Zmniejsza to ryzyko błędów i przyspiesza księgowanie, szczególnie przy dużej liczbie dokumentów.

Automatyczne potwierdzenie udostępnienia dokumentu wynika z logów systemowych i UPO. Nie ma już potrzeby zbierania mailowych potwierdzeń odbioru. To system potwierdza moment wystawienia i udostępnienia, a ta data staje się kluczowa dla rozliczeń VAT po obu stronach transakcji.

Dla małej firmy e-commerce oznacza to przejście z modelu „wysłałem maila i mam spokój” do modelu „monitoruję status w systemie”. Im lepsza integracja sklepu i systemu księgowego z KSeF, tym mniejsze ryzyko opóźnień i rozbieżności w rozliczeniach. W świecie obowiązkowego KSeF to system centralny wyznacza moment, w którym faktura korygująca zaczyna wywoływać skutki podatkowe, a nie moment, w którym druga strona otworzy załącznik.

Akceptacja faktur korygujących – co oznacza „zgoda” w nowej rzeczywistości?

W poprzednim modelu obrotu fakturami słowo „akceptacja” miało bardzo konkretne znaczenie. Trzeba było uzyskać zgodę na otrzymywanie e-faktur, często w formie zapisu w umowie albo mailowego potwierdzenia. Przy korektach „in minus” zbierano dodatkowo potwierdzenia odbioru, żeby bezpiecznie obniżyć VAT. W modelu KSeF znaczenie akceptacji wyraźnie się zmienia. Część zgód przestaje mieć charakter techniczny, a zaczyna mieć charakter systemowy albo czysto materialny.

Dla młodych przedsiębiorców z e-commerce to ważne rozróżnienie. Od 2026 r. nie chodzi już o to, czy kontrahent „zgadza się na e-fakturę w PDF”. W relacjach objętych obowiązkowym KSeF to ustawa narzuca kanał obiegu dokumentów. Jednocześnie wciąż istnieje wymóg uzgodnienia warunków korekty „in minus”, ale dotyczy on treści ekonomicznej, a nie sposobu przekazania dokumentu.

Akceptacja korzystania z KSeF

W okresie fakultatywnego KSeF wystawianie faktur ustrukturyzowanych wymagało akceptacji nabywcy. Konstrukcja była zbliżona do klasycznych e-faktur – podatnik mógł korzystać z systemu tylko wtedy, gdy druga strona wyraziła zgodę na otrzymywanie dokumentów w tej formie.

Sytuacja zmienia się wraz z wejściem w życie obowiązkowego KSeF w relacjach B2B, wprowadzanym etapowo od 1 lutego 2026 r. W zakresie objętym obowiązkiem ustawowym sprzedawca musi wystawiać faktury w KSeF, a nabywca musi je odbierać przez KSeF. Kanał obiegu dokumentu przestaje być przedmiotem umownego uzgodnienia między stronami, a staje się konsekwencją przepisów.

To oznacza, że w relacjach B2B objętych obowiązkowym KSeF nie ma potrzeby uzyskiwania odrębnej zgody kontrahenta na otrzymywanie faktur czy korekt przez system. Zgoda przestaje mieć charakter indywidualnej decyzji, a nabiera charakteru systemowego. Oczywiście obowiązek ten działa w granicach określonych ustawą i z uwzględnieniem wyjątków, takich jak szczególne tryby wystawiania dokumentów czy sytuacje techniczne.

Inaczej wygląda sytuacja w relacjach z konsumentami. W modelu B2C faktura co do zasady wystawiana jest na żądanie osoby fizycznej nieprowadzącej działalności gospodarczej i nie podlega obowiązkowi KSeF w takim samym zakresie jak B2B. Dla firm e-commerce oznacza to funkcjonowanie w dwóch równoległych rzeczywistościach – systemowej dla sprzedaży między przedsiębiorcami i bardziej klasycznej dla sprzedaży konsumenckiej.

Akceptacja treści korekty „in minus”

Najwięcej nieporozumień budzi pojęcie akceptacji w kontekście korekt obniżających podstawę opodatkowania. Kluczowe znaczenie ma tutaj art. 29a ust. 13 ustawy o VAT. Przepis ten wymaga, aby obniżenie podstawy opodatkowania było uzgodnione z nabywcą oraz aby warunki obniżki zostały spełnione. Nie chodzi więc o akceptację samej faktury jako dokumentu, lecz o uzgodnienie zmiany ekonomicznej między stronami.

Uzgodnienie może wynikać z różnych źródeł. Może to być postanowienie umowy handlowej przewidujące rabat po przekroczeniu określonego obrotu, regulamin współpracy, przyjęcie zwrotu towaru w systemie sklepowym, uznanie reklamacji czy korespondencja mailowa potwierdzająca warunki obniżki. Nie musi to być osobne oświadczenie w rodzaju „zgadzam się na korektę”. Istotne jest to, aby dało się wykazać, że strony uzgodniły zmianę i że warunki jej zastosowania zostały faktycznie spełnione.

Model KSeF zmienia natomiast warstwę techniczną. Przy fakturach ustrukturyzowanych udostępnienie dokumentu w systemie, potwierdzone nadaniem numeru identyfikującego, zastępuje klasyczne potwierdzenie odbioru korekty. Nie ma już potrzeby gromadzenia odrębnych maili czy podpisanych potwierdzeń wyłącznie w celu wykazania, że dokument dotarł do nabywcy.

Trzeba jednak jasno powiedzieć, że udostępnienie dokumentu w KSeF upraszcza wykazanie przekazania korekty, ale nie zastępuje uzgodnienia i spełnienia warunków obniżki wynikających z art. 29a ustawy o VAT. Sama obecność faktury korygującej w systemie nie tworzy jeszcze podstawy do obniżenia podatku, jeżeli nie ma za nią realnej, uzgodnionej zmiany gospodarczej.

Znaczenie faktury ustrukturyzowanej polega więc na uproszczeniu kwestii dowodowych w zakresie przekazania dokumentu i ustalenia momentu jego udostępnienia. Dla młodej firmy e-commerce to większa przewidywalność i mniejsze ryzyko sporów o to, czy i kiedy korekta została doręczona. Jednocześnie odpowiedzialność za prawidłowe udokumentowanie uzgodnienia warunków obniżki pozostaje po stronie przedsiębiorcy.

W nowej rzeczywistości „zgoda” przestaje oznaczać akceptację kanału technicznego, a zaczyna oznaczać uzgodnienie treści ekonomicznej. KSeF porządkuje obieg dokumentów, ale nie zastępuje relacji biznesowych i nie zwalnia z obowiązku wykazania, że korekta ma realną podstawę gospodarczą.

Rozliczanie korekt w KSeF – „in minus” i „in plus”

Dla przedsiębiorcy z branży e-commerce kluczowe pytanie przy korekcie brzmi nie „jak ją wystawić”, lecz „w którym okresie trafi do VAT”. Przy dużej liczbie zwrotów, rabatów B2B czy korekt cenowych moment ujęcia dokumentu może wpływać na płynność finansową i wynik podatkowy. Model KSeF porządkuje te momenty, ale nie zastępuje zasad materialnych wynikających z ustawy o VAT.

Korekta „in minus” – perspektywa sprzedawcy

W przypadku korekty obniżającej podstawę opodatkowania zasadnicze znaczenie ma art. 29a ust. 13 ustawy o VAT w powiązaniu z art. 106na tej ustawy. Jeżeli korekta jest wystawiona jako faktura ustrukturyzowana w zakresie objętym obowiązkowym KSeF i zostaje przyjęta przez system po pozytywnej walidacji, moment jej wystawienia wiąże się z dniem przesłania do KSeF i przyjęcia przez system.

W praktyce oznacza to, że moment podatkowy po stronie sprzedawcy jest powiązany z datą systemową, czyli dniem przyjęcia faktury przez KSeF, a nie z chwilą uzyskania mailowego potwierdzenia od kontrahenta. Sprzedawca może ująć korektę w okresie jej wystawienia w KSeF, o ile w tym okresie spełnione są warunki uzgodnienia i realizacji obniżki. Sama obecność dokumentu w systemie nie tworzy automatycznie prawa do obniżenia VAT. Nadal musi istnieć uzgodnienie warunków zmiany z nabywcą oraz faktyczne spełnienie tych warunków, na przykład przyjęcie zwrotu towaru czy naliczenie rabatu zgodnie z umową.

Jedną z największych zmian w modelu KSeF jest brak obowiązku gromadzenia odrębnego potwierdzenia odbioru korekty w celu jej rozliczenia. Udostępnienie dokumentu w systemie, potwierdzone przydzieleniem numeru identyfikującego, zastępuje klasyczne potwierdzenie odbioru. Upraszcza to warstwę dowodową, ale nie zwalnia z obowiązku wykazania materialnej podstawy obniżki.

Należy jednak pamiętać o wyjątkach. Jeżeli korekta dotyczy faktury, która nie podlegała obowiązkowi wystawienia w KSeF albo została wystawiona poza systemem w trybie przewidzianym przepisami, uproszczenie wynikające z systemowego udostępnienia dokumentu nie działa automatycznie. W takich przypadkach zastosowanie mogą mieć zasady właściwe dla faktur poza KSeF.

Dla młodej firmy e-commerce oznacza to, że im większa część obrotu B2B odbywa się w modelu systemowym, tym większa przewidywalność momentu rozliczenia korekt „in minus”. Kluczowe jest jednak spójne połączenie procesów biznesowych, takich jak obsługa zwrotów czy rabatów, z momentem wystawienia korekty w KSeF.

Korekta „in minus” – perspektywa nabywcy

Po stronie nabywcy korekta „in minus” oznacza obowiązek obniżenia podatku naliczonego. Jeżeli przedsiębiorca odliczył VAT z faktury pierwotnej, a następnie otrzymuje fakturę korygującą zmniejszającą wartość transakcji, musi odpowiednio zmniejszyć swoje odliczenie.

W modelu KSeF moment „otrzymania” faktury ustrukturyzowanej jest powiązany z dniem przydzielenia jej numeru identyfikującego w systemie. To ta data wyznacza moment udostępnienia dokumentu nabywcy w KSeF. W modelu systemowym moment rozliczenia korekty po stronie sprzedawcy i moment korekty podatku naliczonego po stronie nabywcy są co do zasady zsynchronizowane, o ile obie strony prawidłowo rozpoznają dokument w swoich ewidencjach.

W praktyce oznacza to większą spójność okresów rozliczeniowych i mniejsze ryzyko „rozjechania się” VAT po obu stronach transakcji. Jednocześnie nabywca musi faktycznie ująć dokument w swojej ewidencji. Jeżeli system księgowy nie jest zintegrowany z KSeF i dokument nie zostanie na czas rozpoznany, może dojść do opóźnień księgowych, mimo że systemowo faktura jest już udostępniona.

Dla przedsiębiorcy z e-commerce, który kupuje towary od hurtowników czy usługi marketingowe od innych firm, oznacza to konieczność regularnego monitorowania dokumentów pojawiających się w KSeF i zapewnienia automatycznego pobierania ich do systemu księgowego.

Korekty „in plus”

Korekty zwiększające podstawę opodatkowania funkcjonują według odrębnej logiki. Co do zasady rozliczenie zależy od charakteru przyczyny zwiększenia. Jeżeli korekta wynika z nowego zdarzenia gospodarczego, na przykład wykonania dodatkowego świadczenia albo naliczenia dodatkowej opłaty zgodnie z umową, rozlicza się ją na bieżąco, w okresie powstania tej przyczyny.

Jeżeli natomiast korekta „in plus” wynika z błędu pierwotnego, na przykład zaniżenia ceny czy nieprawidłowej stawki VAT na fakturze pierwotnej, może wymagać ujęcia wstecz, czyli skorygowania rozliczenia za okres, w którym pierwotnie wykazano sprzedaż. To rozróżnienie jest istotne z punktu widzenia kontroli podatkowej i bezpieczeństwa rozliczeń.

KSeF nie zmienia zasad materialnych dotyczących momentu rozliczenia korekty „in plus”. Zmienia natomiast warstwę techniczną i dowodową. Faktura korygująca wystawiona w strukturze FA(3) zawiera pola pozwalające wykazać wartości po korekcie oraz różnice w podstawie opodatkowania i VAT. Systemowa walidacja ogranicza ryzyko oczywistych błędów rachunkowych, takich jak niespójność kwot czy nieprawidłowe przeliczenia.

Dla firmy e-commerce oznacza to, że KSeF nie „upraszcza” momentu podatkowego przy korektach „in plus”, ale porządkuje sposób ich dokumentowania. Największa wartość systemu polega na tym, że techniczne aspekty rozliczenia są bardziej przewidywalne i mniej podatne na błędy, natomiast odpowiedzialność za prawidłową kwalifikację przyczyny korekty i wybór właściwego okresu rozliczeniowego nadal spoczywa na przedsiębiorcy.

Proces krok po kroku – jak wygląda korekta w praktyce?

Jeżeli prowadzisz e-commerce, korekta nie zaczyna się w KSeF. Ona zaczyna się w realnym zdarzeniu gospodarczym. Klient odsyła towar, hurtowy kontrahent przekracza próg rabatowy, system cenowy na marketplace’ie nalicza błędną stawkę albo ktoś wpisuje nieprawidłowy NIP. KSeF nie ocenia, czy korekta jest zasadna. System waliduje dokument technicznie. Biznesową podstawę – zwrot, rabat, reklamację, błąd – musisz mieć poza KSeF.

Dopiero gdy podstawa istnieje, wchodzisz w etap systemowy. I tutaj najważniejsze jest jedno: korekta zaczyna „żyć podatkowo” dopiero wtedy, gdy przejdzie przez KSeF i zostanie skutecznie zarejestrowana.

Uzgodnienie warunków korekty poza KSeF

Pierwszy etap to uzgodnienie i realizacja warunków korekty. Przy korektach „in minus” kluczowe jest, aby warunki obniżki zostały uzgodnione z nabywcą oraz faktycznie spełnione. W e-commerce może to być przyjęcie zwrotu do magazynu, decyzja o uznaniu reklamacji, naliczenie rabatu wynikającego z umowy albo zatwierdzenie bonusu rocznego dla kontrahenta B2B.

To moment, w którym tworzysz materiał dowodowy. Może to być zapis w systemie zwrotów, potwierdzenie przyjęcia towaru w WMS, aneks do umowy, mail z akceptacją rabatu albo regulamin współpracy. KSeF nie przechowuje tych dokumentów i nie zastępuje uzgodnienia gospodarczego. On jedynie porządkuje obieg faktury.

Im lepiej ten etap jest spięty z Twoim systemem sprzedażowym, tym łatwiej później wykazać, że korekta ma realną podstawę.

Wystawienie korekty w systemie FK lub ERP

Gdy warunki są spełnione, wystawiasz fakturę korygującą w swoim systemie finansowo-księgowym lub ERP. W relacjach objętych obowiązkowym KSeF będzie to dokument przygotowany w strukturze FA(3), gotowy do wysłania do systemu.

Korekta musi prawidłowo wskazywać fakturę pierwotną. Jeżeli faktura pierwotna była wystawiona w KSeF, odwołujesz się do jej numeru identyfikującego w systemie. Jeżeli nie miała numeru KSeF, na przykład dlatego że była wystawiona poza systemem, korekta nadal jest możliwa. W takim przypadku odwołanie następuje do danych faktury pierwotnej, takich jak jej numer i data, w odpowiednim węźle struktury. Brak numeru KSeF faktury pierwotnej nie blokuje wystawienia korekty, zmienia jedynie sposób jej referencjonowania.

Na tym etapie warto jasno określić charakter korekty. Czy jest to korekta „do zera”, częściowa zmiana wartości, czy korekta zbiorcza obejmująca wiele faktur, na przykład przy rabacie kwartalnym. Struktura logiczna pozwala na takie rozwiązania, ale wymaga precyzji.

Wysłanie pliku do KSeF i kontrola statusu

Po wygenerowaniu korekty dokument jest przesyłany do KSeF w postaci pliku XML. To moment, w którym wiele firm popełnia błąd myślenia: „wystawiłem, więc temat zamknięty”. W modelu KSeF wystawienie jest skuteczne dopiero po pozytywnej walidacji i rejestracji w systemie.

Dokument może zostać przyjęty albo odrzucony. Jeżeli zostanie odrzucony, w praktyce nie został skutecznie wystawiony. Dlatego jednym z kluczowych punktów procesu jest kontrola statusu. Numer identyfikujący i UPO są potwierdzeniem, że korekta przeszła przez system i funkcjonuje w obrocie.

Moment wystawienia i udostępnienia w systemie

W trybie online co do zasady datą wystawienia faktury ustrukturyzowanej jest dzień jej przesłania do KSeF, czyli moment rejestracji na bramce systemu, nawet jeżeli numer identyfikujący zostanie technicznie nadany chwilę później. W trybach offline i offline24 obowiązują dodatkowe reguły związane z polem P_1, dlatego w szczególnych scenariuszach moment wystawienia może być ustalany według odrębnych zasad.

Po przyjęciu dokumentu system przydziela mu numer identyfikujący i zwraca UPO. To punkt kontrolny całego procesu. Od tego momentu faktura korygująca jest uznawana za wystawioną i udostępnioną w KSeF nabywcy. Mówimy o udostępnieniu w systemie, a nie o doręczeniu w sensie cywilnym. To rozróżnienie jest kluczowe w logice KSeF.

Odbiór przez nabywcę

Co do zasady nabywca uznaje fakturę za otrzymaną z chwilą nadania jej numeru identyfikującego w KSeF. To ta data wyznacza moment systemowego „otrzymania” dokumentu. W praktyce oznacza to, że korekta jest dostępna w KSeF i może zostać automatycznie pobrana do systemu księgowego.

Należy jednak pamiętać, że przepisy przewidują szczególne scenariusze, w których dokument może być udostępniany poza KSeF, co może wpływać na sposób ustalenia momentu otrzymania. W standardowym modelu B2B objętym obowiązkowym KSeF punktem odniesienia pozostaje data przydzielenia numeru w systemie.

Dla firmy e-commerce oznacza to, że kluczowe jest techniczne połączenie systemu księgowego z KSeF. Dokument może być „otrzymany” systemowo, ale jeżeli nie zostanie rozpoznany w ewidencji, powstaje ryzyko przesunięcia rozliczenia.

Rozliczenie VAT po obu stronach

Ostatni etap to rozliczenie VAT. Po stronie sprzedawcy korekta „in minus” może zostać ujęta co do zasady w okresie jej wystawienia w KSeF, czyli w dniu przesłania i przyjęcia dokumentu przez system, o ile w tym samym okresie spełnione są warunki uzgodnienia i realizacji obniżki wynikające z art. 29a ust. 13 ustawy o VAT. Ujęcie w okresie wystawienia w KSeF jest bezpieczne wtedy, gdy w tym samym okresie masz już uzgodnienie i spełnienie warunków obniżki.

Po stronie nabywcy korekta „in minus” oznacza obowiązek obniżenia podatku naliczonego w okresie, w którym dokument został udostępniony w KSeF. W modelu systemowym momenty te są co do zasady zsynchronizowane, o ile obie strony prawidłowo rozpoznają dokument w swoich ewidencjach.

Przy korektach „in plus” moment rozliczenia zależy od przyczyny. Jeżeli wynika ona z nowego zdarzenia gospodarczego, korekta jest rozliczana na bieżąco. Jeżeli natomiast wynika z błędu pierwotnego, może wymagać ujęcia wstecz. KSeF nie zmienia tej zasady, ale daje jednoznaczny punkt odniesienia w zakresie dat systemowych i potwierdzenia przyjęcia dokumentu.

Jeżeli spojrzysz na cały proces całościowo, zobaczysz jedną zasadniczą zmianę. W starym modelu kluczowe było to, czy kontrahent „odebrał maila”. W modelu KSeF kluczowe jest to, czy system przyjął dokument i nadał mu numer. To numer identyfikujący i status w KSeF są dziś realnym punktem kontrolnym dla korekty w e-commerce.

Najważniejsze zmiany, o których muszą wiedzieć firmy

Jeżeli miałbyś wyciągnąć z całego tematu kilka kluczowych wniosków, to właśnie te. KSeF w obszarze faktur korygujących nie jest zmianą kosmetyczną ani czysto techniczną. To zmiana sposobu myślenia o obiegu dokumentów, o momencie podatkowym i o odpowiedzialności za poprawność faktur. Dla młodych firm e-commerce oznacza to konieczność uporządkowania procesów, które do tej pory często działały „w tle” – przez mail, telefon i elastyczne ustalenia z kontrahentem.

Centralizacja udostępnienia i dat

Najbardziej widoczna zmiana to centralizacja momentu wystawienia i udostępnienia faktury korygującej. W modelu KSeF to system wyznacza datę, która ma znaczenie podatkowe. Co do zasady w trybie online datą wystawienia jest dzień przesłania faktury do KSeF, czyli jej rejestracji na bramce systemu, pod warunkiem pozytywnej weryfikacji dokumentu. Nadanie numeru identyfikującego w KSeF i jego zwrócenie w UPO potwierdza, że dokument funkcjonuje w systemie.

Moment udostępnienia nabywcy jest powiązany z przydzieleniem numeru identyfikującego w KSeF. To logi systemowe i UPO zastępują dziś dowody „mailowe”. Dla e-commerce oznacza to koniec sporów w stylu „kiedy wysłałeś korektę”, ale jednocześnie początek nowej odpowiedzialności: trzeba pilnować statusów w systemie. Dokument odrzucony przez KSeF w praktyce nie istnieje podatkowo, nawet jeśli został wygenerowany w Twoim programie.

Likwidacja not korygujących

Od 1 lutego 2026 r. nie funkcjonują już noty korygujące. Uchylenie art. 106k ustawy o VAT sprawiło, że nabywca nie może samodzielnie poprawić nawet drobnych błędów formalnych. Każda zmiana danych faktury wymaga faktury korygującej wystawionej przez sprzedawcę.

W praktyce oznacza to, że literówka w nazwie firmy, nieaktualny adres czy błędny NIP nie zostaną „naprawione” po stronie kontrahenta. To sprzedawca musi wygenerować korektę i przeprowadzić ją przez KSeF. Dla firm e-commerce, które obsługują setki klientów B2B, oznacza to wzrost znaczenia jakości danych już na etapie składania zamówienia.

Uproszczone rozliczanie korekt „in minus”

Jedną z największych korzyści systemowych jest uproszczenie warstwy dowodowej przy korektach obniżających podstawę opodatkowania. W modelu KSeF udostępnienie korekty w systemie zastępuje klasyczne potwierdzenie jej odbioru. Sprzedawca może co do zasady rozliczyć korektę „in minus” w okresie jej wystawienia w KSeF, o ile w tym samym okresie spełnione są warunki uzgodnienia i realizacji obniżki wynikające z art. 29a ustawy o VAT.

To realne uproszczenie, zwłaszcza w e-commerce, gdzie zwroty i rabaty generują dużą liczbę dokumentów. Trzeba jednak jasno powiedzieć: system upraszcza udokumentowanie przekazania korekty, ale nie zastępuje uzgodnienia warunków zmiany i ich faktycznego spełnienia.

Większa kontrola poprawności danych już na etapie wystawienia

Skoro nie ma już not korygujących, a każda zmiana danych faktury wymaga działania po stronie sprzedawcy, rośnie znaczenie prewencji. Błędny NIP, nieprawidłowa nazwa spółki czy pomyłka w danych adresowych oznaczają dodatkowy dokument, dodatkowy obieg w KSeF i potencjalne komplikacje rozliczeniowe.

Dla młodych firm e-commerce oznacza to, że walidacja danych w formularzu zamówienia przestaje być detalem technicznym, a staje się elementem zarządzania ryzykiem podatkowym. Integracja z bazami przedsiębiorców, automatyczne sprawdzanie poprawności NIP czy weryfikacja danych przed wystawieniem faktury mogą realnie ograniczyć liczbę korekt.

Przesunięcie ciężaru procesowego na sprzedawcę

Najbardziej odczuwalna zmiana dotyczy odpowiedzialności operacyjnej. Ciężar procesu przesuwa się na sprzedawcę. To on wystawia korektę, to on odpowiada za jej poprawność techniczną i to on musi dopilnować, aby dokument został skutecznie zarejestrowany w KSeF.

Nabywca nie ma już narzędzia do samodzielnego poprawienia faktury w zakresie formalnym. W praktyce oznacza to konieczność uporządkowania wewnętrznych procedur. Kto odpowiada za korekty. Jak szybko reagujemy na zgłoszenia kontrahentów. Czy system jest zintegrowany z KSeF i czy ktoś monitoruje UPO oraz status przyjęcia dokumentów.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy KSeF nie jest tylko kolejnym obowiązkiem administracyjnym. To zmiana sposobu zarządzania dokumentami, datami i odpowiedzialnością. Firmy, które potraktują to jako projekt procesowy, a nie wyłącznie księgowy, szybciej odzyskają kontrolę nad obiegiem faktur i ograniczą ryzyko błędów w rozliczeniach.

Podsumowanie: Czy KSeF upraszcza, czy komplikuje korekty?

Na to pytanie nie da się odpowiedzieć jednym słowem. Dla jednych KSeF będzie oddechem ulgi, dla innych kolejnym obowiązkiem, który trzeba „ogarnąć”. Prawda jest taka, że system jednocześnie upraszcza i komplikuje – upraszcza warstwę formalno-dowodową, ale komplikuje warstwę organizacyjną. W przypadku faktur korygujących ta dwoistość widać szczególnie wyraźnie.

Z jednej strony znikają noty korygujące, potwierdzenia mailowe, niejasne momenty „kiedy dokument dotarł”. Pojawia się jedno źródło prawdy – KSeF. Data wystawienia jest powiązana z przesłaniem dokumentu do systemu, moment udostępnienia z nadaniem numeru identyfikującego i jego zwróceniem w UPO. To daje porządek. Z drugiej strony każdy błąd techniczny, każda nieudana wysyłka, każde opóźnienie w integracji systemów może przełożyć się bezpośrednio na rozliczenie VAT. To wymaga większej dyscypliny i lepszej organizacji.

Bilans zmian

Jeżeli spojrzymy na bilans zmian w obszarze korekt, widać trzy kluczowe przesunięcia. Po pierwsze centralizacja obiegu i dat. Po drugie likwidacja not korygujących i pełne przeniesienie odpowiedzialności za poprawność faktury na sprzedawcę. Po trzecie uproszczenie dowodowe przy korektach „in minus”, przy jednoczesnym utrzymaniu wymogu uzgodnienia i spełnienia warunków z art. 29a ustawy o VAT.

System eliminuje niepewność co do tego, czy korekta została przekazana kontrahentowi. Upraszcza też synchronizację momentów rozliczeniowych między stronami. Jednocześnie wymusza większą staranność na etapie wystawiania dokumentów i większą kontrolę nad procesem ich przesyłania do KSeF. W skrócie: mniej improwizacji, więcej systemu.

Kto zyskuje

Najwięcej zyskują firmy, które mają powtarzalne procesy i duży wolumen dokumentów. W e-commerce to codzienność. Zwroty, rabaty B2B, korekty cen przy dynamicznych promocjach – to wszystko generuje faktury korygujące. W modelu KSeF momenty po stronie sprzedawcy i nabywcy są co do zasady zsynchronizowane, o ile dokument zostanie prawidłowo rozpoznany w ewidencjach. To ogranicza ryzyko rozbieżności między deklaracjami i zmniejsza pole do sporów.

Zyskują także przedsiębiorcy, którzy dbają o automatyzację. Integracja sklepu, systemu ERP i KSeF sprawia, że korekta może przejść przez cały proces bez ręcznego przepisywania danych. W takim modelu KSeF staje się uporządkowaną ramą, a nie przeszkodą.

Wreszcie zyskują ci, którzy chcą mieć większą przewidywalność cash flow. Przy korektach „in minus” uproszczenie dowodowe i powiązanie momentu rozliczenia z datą systemową zmniejsza ryzyko opóźnień wynikających z braku potwierdzenia odbioru.

Kto musi zmienić procesy

Najwięcej pracy czeka firmy, które do tej pory opierały się na elastycznym, nieformalnym obiegu dokumentów. Działy sprzedaży muszą nauczyć się, że błędny NIP czy literówka to nie detal, tylko dodatkowa korekta w systemie. Księgowość musi monitorować statusy w KSeF i pilnować, czy dokumenty zostały przyjęte. IT musi zapewnić stabilną integrację, bo od poprawnego przesłania dokumentu zależy moment podatkowy.

W małych firmach e-commerce te role często skupiają się w jednej osobie. To właśnie tam zmiana będzie najbardziej odczuwalna. Bez dobrze ustawionego procesu łatwo wpaść w chaos: korekta wystawiona w programie, ale nieprzyjęta przez KSeF; dokument udostępniony systemowo, ale nierozpoznany w ewidencji; zwrot przyjęty operacyjnie, ale korekta wystawiona z opóźnieniem.

KSeF wymusza więc przejście z modelu reaktywnego na model procesowy. Zamiast „naprawimy, jak wyjdzie błąd”, pojawia się potrzeba zaprojektowania całej ścieżki korekty od momentu uzgodnienia warunków aż po rozliczenie VAT.

Co dalej – organizacyjne konsekwencje

Wdrożenie obowiązkowego KSeF to nie koniec zmian, lecz początek szerszej transformacji. Firmy, które uporządkują proces fakturowania i korekt, często zaczynają porządkować kolejne obszary: obieg umów, zarządzanie rabatami, politykę zwrotów, kontrolę danych kontrahentów. System wymusza większą przejrzystość i spójność danych, co z czasem może przełożyć się na lepszą kontrolę finansową.

Dla młodego przedsiębiorcy prowadzącego sklep internetowy najważniejsze jest jedno. KSeF nie jest tylko projektem księgowym. To projekt operacyjny i technologiczny. Jeżeli podejdziesz do niego wyłącznie jako do „obowiązku podatkowego”, będzie źródłem frustracji. Jeżeli potraktujesz go jako impuls do uporządkowania procesów, może stać się narzędziem zwiększającym przewidywalność i bezpieczeństwo rozliczeń.

Czy KSeF upraszcza korekty? Tak, w warstwie formalnej i dowodowej. Czy komplikuje? Tak, w warstwie organizacyjnej. Ostateczny bilans zależy od tego, czy Twoja firma dostosuje procesy szybciej, niż system zacznie egzekwować swoje reguły. W e-commerce, gdzie tempo działania jest wysokie, to właśnie proces będzie decydował o tym, czy KSeF stanie się obciążeniem, czy przewagą.