Procedura SME – co to jest i co musi wiedzieć o tym e-commerce?

Spis treści

Od 1 stycznia 2025 r. działa procedura SME. To mechanizm, który w praktyce pozwala małym firmom z UE sprzedawać do innych krajów bez konieczności zakładania numeru VAT w każdym z nich. Dla e-commerce to zmiana zasad gry. Dla jednoosobowej działalności gospodarczej – często pierwszy realny moment, w którym ekspansja zagraniczna przestaje być biurokratycznym koszmarem.

Jeśli interesuje Cię księgowość i zastanawiasz się, jak ogarnąć VAT w przy sprzedaży do Niemiec, Czech czy Francji, ten temat bezpośrednio Cię dotyczy.

Nowa era VAT w e-commerce od 1 stycznia 2025

Koniec krajowych ograniczeń zwolnienia z VAT

Do końca 2024 roku zwolnienie z VAT miało charakter czysto krajowy. To oznaczało, że jeżeli prowadziłeś firmę w Polsce i korzystałeś ze zwolnienia z VAT, mogłeś sprzedawać bez VAT… ale tylko w Polsce. W momencie, gdy zaczynałeś wysyłać towar do klienta w innym kraju UE, sytuacja się komplikowała.

W praktyce wyglądało to tak, że nawet przy niewielkiej sprzedaży do innego państwa trzeba było sprawdzić lokalne limity, a często zarejestrować się tam jako podatnik VAT. To oznaczało dodatkową księgowość, nowe deklaracje, kontakt z zagranicznym urzędem skarbowym, często obsługę przez lokalne biuro rachunkowe. Koszty rosły szybciej niż sprzedaż.

Dla młodej jednoosobowej firmy, która dopiero buduje sklep na Shopify czy WooCommerce, to była bariera trudna do przeskoczenia. Księgowość jednoosobowej firmy już w Polsce potrafi być wyzwaniem, a dochodziły do tego kolejne kraje, różne stawki, różne zasady, inne terminy raportowania.

Procedura SME kończy z tym podejściem. Zwolnienie z VAT przestaje być zamknięte w granicach jednego państwa.

Dlaczego 2025 to przełom dla sklepów internetowych

W e-commerce skalowanie jest naturalne. Wystarczy przetłumaczyć sklep, uruchomić reklamy w nowym kraju i teoretycznie możesz sprzedawać w całej UE. Technicznie to proste. Podatkowo – do tej pory wcale nie.

Nowe przepisy zmieniają logikę działania małych firm. Jeżeli spełniasz określone limity obrotów, możesz korzystać ze zwolnienia z VAT w państwach objętych procedurą SME, bez konieczności lokalnej rejestracji VAT, o ile spełniasz warunki procedury. To ogromna różnica, szczególnie gdy startujesz i liczysz każdą złotówkę.

Dla osób, które dopiero uczą się, jak działa księgowość działalność gospodarcza, ważne jest jedno: mniej formalności oznacza mniej błędów i mniej stresu. Nie musisz od razu wchodzić w skomplikowane struktury podatkowe ani studiować przepisów z kilku państw.

Po 2025 roku JDG w e-commerce może działać bardziej jak nowoczesny, cyfrowy biznes, a mniej jak firma uwięziona w papierologii. To moment, w którym realnie zmniejsza się przepaść między małym sprzedawcą z Polski a dużą marką działającą w całej Europie.

Problem, który rozwiązuje procedura SME

Wyobraź sobie, że prowadzisz sklep internetowy z akcesoriami do domu. Sprzedajesz głównie w Polsce, ale zaczynają pojawiać się zamówienia z Niemiec i Czech. Korzystasz ze zwolnienia z VAT, bo Twój obrót nie przekracza krajowego limitu. Wszystko działa, dopóki sprzedaż zagraniczna jest symboliczna.

W pewnym momencie przekraczasz próg sprzedaży wysyłkowej i musisz rozliczać VAT w kraju klienta. To oznacza rejestrację do VAT w Niemczech. Później w Czechach. Być może w kolejnych krajach. Każdy z nich to osobna administracja, osobne deklaracje, inne stawki podatku.

Koszty księgowości ecommerce rosną. Pojawia się konieczność współpracy z zagranicznym doradcą. Zaczynasz zastanawiać się, czy w ogóle opłaca się sprzedawać za granicę.

Procedura SME rozwiązuje właśnie ten problem. Jeżeli spełniasz określone warunki, możesz sprzedawać do innych krajów UE bez naliczania VAT i bez lokalnej rejestracji. Z punktu widzenia JDG VAT przestaje być barierą ekspansji przy małej skali działalności.

To szczególnie ważne dla osób, które dopiero startują i próbują zrozumieć podstawy, takie jak JDG podatki, JDG podatek dochodowy czy kwota wolna od podatku. Gdy i tak uczysz się podstaw, dodatkowe obowiązki w kilku krajach jednocześnie potrafią zniechęcić do rozwoju.

Kto i kiedy powinien zainteresować się procedurą SME

Procedura SME nie jest dla każdego. Nie zastępuje wszystkich zasad VAT i nie sprawi, że podatki przestaną istnieć. To narzędzie. Bardzo przydatne, ale tylko w określonych sytuacjach.

Powinieneś się nią zainteresować, jeśli prowadzisz lub planujesz prowadzić JDG w modelu e-commerce, sprzedajesz głównie do konsumentów, a Twoje obroty nie są jeszcze wysokie. Szczególnie jeśli chcesz przetestować sprzedaż w kilku krajach UE bez ponoszenia dużych kosztów administracyjnych.

Jeżeli Twoja księgowość JDG opiera się dziś na zwolnieniu z VAT w Polsce i zastanawiasz się, czy możesz bezpiecznie wyjść za granicę – SME może być odpowiedzią.

Z drugiej strony, jeśli masz wysokie koszty zakupowe i zależy Ci na odliczaniu VAT, albo Twój obrót szybko rośnie, trzeba będzie dokładnie policzyć, czy zwolnienie rzeczywiście się opłaca. W e-commerce decyzje podatkowe wpływają bezpośrednio na marżę i konkurencyjność cenową.

W tym artykule przejdziemy przez wszystkie kluczowe kwestie. Wyjaśnimy, czym dokładnie jest procedura SME, jakie są limity, jakie obowiązki się z nią wiążą i jak wpływa na VAT w JDG. Zrobimy to prostym językiem, bez zbędnej terminologii, tak abyś mógł podjąć świadomą decyzję o tym, jak prowadzić swoją jednoosobową firmę i jak zaplanować jej rozwój w Europie.

Czym jest procedura SME

Procedura SME, czyli unijna szczególna procedura dla małych przedsiębiorstw, to mechanizm w VAT, który od 1 stycznia 2025 roku pozwala małym firmom z Unii Europejskiej korzystać ze zwolnienia z VAT również przy sprzedaży do innych państw UE. Nie jest to rozwiązanie stworzone wyłącznie dla e-commerce, choć to właśnie w sprzedaży internetowej jego znaczenie widać najmocniej. Dotyczy ono ogólnie dostaw towarów i usług, o ile firma spełnia określone warunki.

Jeżeli prowadzisz albo planujesz prowadzić jednoosobową działalność gospodarczą i myślisz o sprzedaży poza Polską, to jest to temat, który bezpośrednio dotyka Twojej codziennej praktyki. Dla wielu młodych przedsiębiorców księgowość JDG kojarzy się głównie z podatkiem dochodowym, składkami i podstawowym pytaniem, jak liczyć JDG podatek dochodowy oraz czy przysługuje im jakaś kwota wolna od podatku. Tymczasem przy sprzedaży do innych krajów Unii dużo większym wyzwaniem staje się VAT w JDG. Procedura SME jest właśnie odpowiedzią na ten problem, ale tylko w określonych sytuacjach i przy zachowaniu konkretnych limitów.

W uproszczeniu można powiedzieć, że SME daje możliwość sprzedawania do klientów w innych krajach UE bez naliczania VAT, jeżeli mieścisz się w wyznaczonych progach obrotów. To jednak nie oznacza, że VAT przestaje istnieć ani że każda sprzedaż zagraniczna automatycznie jest objęta zwolnieniem. To narzędzie, z którego można skorzystać, ale które trzeba dobrze zrozumieć.

Definicja i podstawa prawna

Podstawą wprowadzenia procedury SME jest Dyrektywa Rady (UE) 2020/285 z 18 lutego 2020 roku. To akt prawa unijnego, który zmienił zasady funkcjonowania zwolnień dla małych przedsiębiorstw w całej Unii Europejskiej. Państwa członkowskie zostały zobowiązane do wdrożenia nowych przepisów w swoich systemach krajowych, tak aby od 1 stycznia 2025 roku mechanizm działał w praktyce.

W Polsce wdrożenie nastąpiło poprzez nowelizację ustawy o podatku od towarów i usług z 8 listopada 2024 roku. Od tego momentu polskie przepisy uwzględniają możliwość korzystania z transgranicznego zwolnienia w ramach SME. Dla osoby prowadzącej JDG oznacza to, że zmienia się sposób patrzenia na JDG VAT w kontekście sprzedaży zagranicznej.

Bardzo ważne jest to, że korzystanie z procedury SME jest dobrowolne. Nie ma obowiązku przechodzenia na ten model. Przedsiębiorca może zdecydować, czy chce korzystać ze zwolnienia transgranicznego, czy woli rozliczać VAT na zasadach ogólnych, w tym przy użyciu procedury OSS. W praktyce oznacza to, że księgowość działalność gospodarcza może być zaplanowana w różny sposób, w zależności od modelu sprzedaży, poziomu kosztów i planów rozwoju.

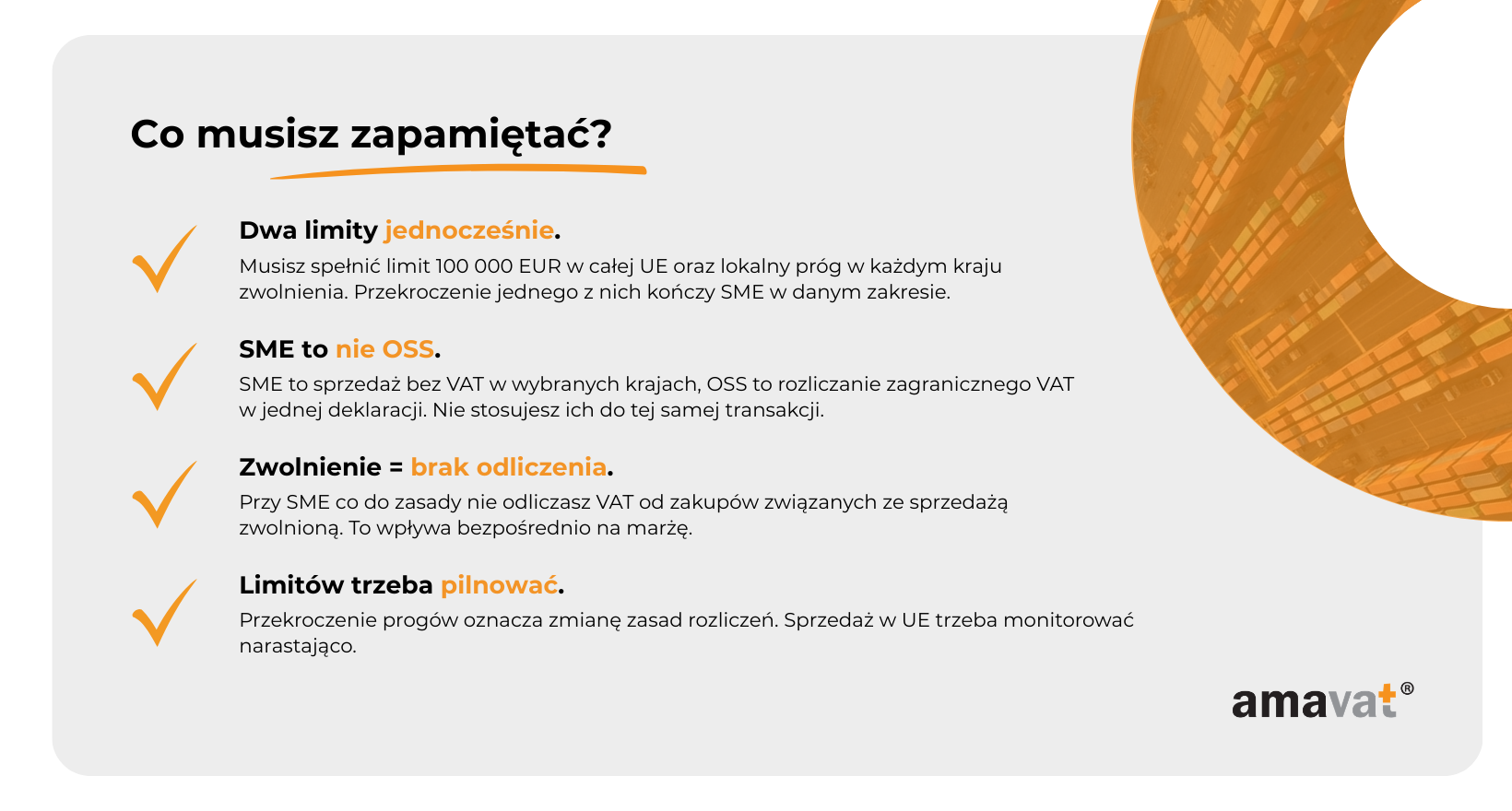

Warto też podkreślić, że procedura SME nie jest „jednym wspólnym zwolnieniem dla całej UE”. Aby z niej korzystać, trzeba spełnić dwa warunki jednocześnie. Po pierwsze, łączny obrót w całej Unii Europejskiej nie może przekroczyć 100 000 euro rocznie. To tak zwany próg unijny. Po drugie, w każdym państwie, w którym chcesz korzystać ze zwolnienia, musisz zmieścić się w limicie obowiązującym w tym konkretnym kraju. Te limity różnią się między państwami, więc nie ma jednej uniwersalnej kwoty dla wszystkich.

Jeżeli firma spełnia warunki, otrzymuje specjalny numer identyfikacyjny z sufiksem „EX”. Nie jest to klasyczny numer VAT w danym państwie, tylko identyfikator używany w ramach zwolnienia transgranicznego. Dodatkowo pojawiają się obowiązki administracyjne w kraju siedziby, między innymi składanie informacji kwartalnych o obrotach w poszczególnych państwach UE. To ważne, bo SME upraszcza część obowiązków, ale nie oznacza całkowitego braku formalności.

Co zmienia w praktyce

Największa zmiana dotyczy sposobu podejścia do VAT przy sprzedaży zagranicznej. Do końca 2024 roku, po przekroczeniu określonych limitów sprzedaży B2C w Unii Europejskiej, przedsiębiorca musiał rozliczać VAT w kraju konsumpcji. W praktyce często dało się to zrobić bez rejestracji w każdym państwie dzięki procedurze OSS, czyli rozliczaniu zagranicznego VAT w jednym okienku w kraju siedziby. Jednak w innych modelach, na przykład przy magazynowaniu towaru za granicą lub prowadzeniu lokalnej sprzedaży, rejestracje lokalne nadal były konieczne.

Od 2025 roku pojawiła się dodatkowa opcja. Jeżeli firma mieści się w progu 100 000 euro obrotu w całej UE oraz w lokalnych limitach w poszczególnych krajach, może korzystać ze zwolnienia z VAT również w tych państwach. Oznacza to, że sprzedaż kwalifikująca się do SME odbywa się bez naliczania VAT. To nie jest zamiennik OSS, lecz alternatywa w określonych warunkach. OSS służy do rozliczania VAT, gdy trzeba go naliczyć. SME pozwala w ogóle nie naliczać VAT, o ile spełniasz warunki zwolnienia.

W praktyce dla młodego przedsiębiorcy prowadzącego sklep internetowy oznacza to więcej elastyczności. Możesz zdecydować, czy przy Twojej skali działalności bardziej opłaca się wejść w rozliczanie VAT w krajach konsumpcji przez OSS, czy korzystać ze zwolnienia w ramach SME. Decyzja ta wpływa na ceny brutto dla klientów, na możliwość odliczania VAT od zakupów oraz na to, jak będzie wyglądać księgowość ecommerce w Twojej firmie.

Trzeba jednak pamiętać, że sprzedaż bez VAT jest możliwa tylko wtedy, gdy dana transakcja kwalifikuje się do procedury SME i w danym państwie masz prawo do zwolnienia. To nie działa automatycznie dla każdej wysyłki za granicę. W e-commerce B2C często nie wystawia się faktur w tradycyjnym sensie dla konsumentów, dlatego bezpieczniej mówić o sprzedaży bez VAT, a nie o „fakturach bez VAT”.

Dla osoby, która dopiero poznaje podstawy takie jak VAT w JDG, JDG podatki czy księgowość jednoosobowej firmy, najważniejsze jest jedno. Procedura SME daje dodatkową możliwość uproszczenia rozliczeń przy małej skali działalności w UE, ale nie zastępuje całego systemu VAT. To rozwiązanie dla firm, które rosną, testują rynki zagraniczne i chcą ograniczyć formalności na początku drogi, zanim ich obrót przekroczy unijne i krajowe limity.

System podwójnego limitu – klucz do zrozumienia SME

W procedurze SME najłatwiej wpaść w pułapkę myślenia, że „jest jeden limit i tyle”. Nie ma. Są dwa, które muszą zagrać jednocześnie, bo inaczej zwolnienie po prostu nie działa. To właśnie dlatego ten temat jest tak ważny dla osób, które dopiero startują z JDG i chcą mieć prostą, przewidywalną księgowość JDG. Gdy sprzedajesz w kilku krajach, Twoja księgowość ecommerce nie może patrzeć tylko na „ile mam przychodu w Polsce”, tylko musi ogarniać, ile sprzedajesz w całej UE oraz ile sprzedajesz w każdym kraju osobno. Brzmi bardziej księgowo niż marketingowo, ale w praktyce to jest Twoje bezpieczeństwo w VAT w JDG.

W skrócie, żeby korzystać z transgranicznej SME, musisz jednocześnie mieścić się w limicie unijnym i w limicie krajowym każdego państwa, w którym chcesz mieć zwolnienie. Unia nazywa te kraje „państwami zwolnienia”, czyli miejscami, gdzie sprzedajesz i chcesz działać bez VAT.

Limit unijny – 100 000 EUR

Limit unijny to 100 000 euro rocznie i dotyczy całej Unii Europejskiej, czyli wszystkich 27 państw razem. Warunek jest podwójny: nie możesz przekroczyć tego progu ani w roku bieżącym, ani w poprzednim. Jeżeli w którymś z tych lat wyskoczysz ponad 100 000 euro, to transgraniczna SME przestaje być dla Ciebie dostępna. To jest fundament całego mechanizmu.

Tu ważne doprecyzowanie, bo łatwo to źle zrozumieć, szczególnie gdy ogarniasz równolegle JDG podatki i zastanawiasz się, jak to się ma do pojęć z księgowości działalność gospodarcza. W SME nie chodzi o „przychód księgowy” z KPiR czy z ewidencji przychodów na ryczałcie. Chodzi o wartość sprzedaży liczona „po vatowemu”, czyli w praktyce całkowitą wartość dostaw towarów i usług raportowaną jako obrót na potrzeby VAT. Unijne materiały opisują to wprost jako wartość dostaw towarów i usług.

Dobra wiadomość jest taka, że do limitu unijnego liczy się tylko obrót na terenie UE. Jeśli sprzedajesz poza Unię, na przykład do USA czy Wielkiej Brytanii, to ta sprzedaż nie podbija Ci licznika 100 000 euro, bo mechanizm dotyczy obrotu w państwach członkowskich.

Limit krajowy – różnice między państwami

Drugi limit to limit krajowy. Każde państwo ma swój próg, do którego możesz korzystać ze zwolnienia w tym konkretnym kraju. Unia ustaliła tylko sufit: państwa nie mogą ustawić progu wyżej niż 85 000 euro (albo równowartość w swojej walucie), ale mogą ustawić go znacznie niżej. I często właśnie tak robią.

To jest kluczowe dla e-commerce, bo wiele osób zakłada, że skoro „mam małą JDG i w Polsce jestem zwolniony z VAT”, to w innych krajach będzie podobnie. A potem przychodzi zderzenie z liczbami. W 2026 roku w Niemczech w reżimie małego przedsiębiorcy próg to 25 000 euro dla poprzedniego roku i 100 000 euro jako limit w roku bieżącym. To ważne, bo starsze poradniki wciąż potrafią podawać niższe wartości.

W Belgii limit zwolnienia dla małych firm to 25 000 euro, na Malcie 35 000 euro. W Holandii natomiast próg jest niski i wynosi 20 000 euro rocznego obrotu, co jest mega istotne, jeśli testujesz ten rynek, bo łatwo tam „niechcący” wyrosnąć ze zwolnienia.

Polska w tym zestawieniu wygląda dość korzystnie — limit zwolnienia podmiotowego wynosi od 1 stycznia 2026 r. 240 000 zł (podwyższony z 200 000 zł). Podatnicy, których obroty w 2025 r. przekroczyły 200 000 zł, ale nie przekroczyły 240 000 zł, mogli powrócić do zwolnienia od 1 stycznia 2026 r. bez karencji, składając aktualizację VAT-R. To ma znaczenie dla Twojej księgowości jednoosobowej firmy w kraju, ale pamiętaj, że przy SME i tak musisz patrzeć na limity krajów, do których sprzedajesz, bo polski limit nie „przenosi się” automatycznie za granicę.

A co z Czechami? Tu trzeba uważać na mieszanie pojęć. To, że Czechy podniosły próg obowiązkowej rejestracji VAT do równowartości 100 000 euro, nie oznacza automatycznie, że taki sam jest próg zwolnienia dla małych firm w rozumieniu procedury SME. Oficjalne unijne strony dla SME pokazują, że próg krajowy jest przypisany do danego państwa, ale jego konkretną wartość trzeba sprawdzić w dedykowanej bazie (TEDB) albo w czeskich materiałach o krajowym zwolnieniu, bo mogą istnieć dodatkowe warunki i warianty.

Jak działa podwójny limit w praktyce – scenariusz przykładowy

Wyobraź sobie prostą sytuację z życia młodej JDG w e-commerce. Prowadzisz sklep z akcesoriami do domu i w 2026 roku masz łącznie w UE obrót 90 000 euro. Z tego 55 000 euro robisz w Polsce, 18 000 euro w Holandii i 17 000 euro w Belgii. Limit unijny jest spełniony, bo nie przekroczyłeś 100 000 euro. Na tym etapie wiele osób myśli „super, to wchodzę w SME i sprzedaję bez VAT w całej UE”. A teraz wchodzi drugi limit i robi różnicę.

W Belgii nadal jesteś w widełkach, bo mówimy o progu 25 000 euro, więc 17 000 euro mieści się spokojnie. W Holandii próg to 20 000 euro, więc 18 000 euro też jeszcze się mieści, ale już widać, że wystarczy jeden lepszy miesiąc sprzedażowy i możesz przekroczyć limit holenderski. Jeśli w tym samym roku dobijałbyś w Holandii do 21 000 euro, to nawet przy nadal spełnionym limicie unijnym tracisz zwolnienie właśnie w Holandii, a nie „wszędzie”. Możesz dalej korzystać ze SME tam, gdzie mieścisz się w krajowym progu, ale w kraju, w którym limit przekroczyłeś, musisz przejść na zasady rozliczania VAT właściwe dla tego typu sprzedaży, często przez OSS albo lokalnie, zależnie od sytuacji.

W praktyce to oznacza tyle, że Twoja księgowość JDG musi pilnować dwóch liczników naraz. Jeden to suma obrotu w UE. Drugi to osobny licznik dla każdego kraju, w którym chcesz działać ze zwolnieniem. I to jest moment, w którym „VAT w JDG” przestaje być tylko rubryką w ustawieniach sklepu, a staje się realnym elementem decyzji biznesowych: czy wchodzisz mocniej w dany rynek, czy wolisz utrzymać zwolnienie jeszcze przez jakiś czas, czy może od razu przechodzisz na OSS i grasz w model „naliczam VAT, ale mam spokój z progami zwolnień”.

Kto może skorzystać z procedury SME

Procedura SME nie jest rozwiązaniem „dla każdego, kto sprzedaje do Europy”. Żeby w ogóle móc z niej skorzystać, musisz być podatnikiem ustanowionym w jednym z państw członkowskich Unii Europejskiej. W języku unijnych przepisów chodzi o to, aby Twoja działalność była faktycznie osadzona w UE.

W praktyce oznacza to, że jeśli Twoja jednoosobowa działalność gospodarcza ma miejsce zamieszkania, siedzibę lub stałe miejsce prowadzenia działalności na terytorium UE, możesz korzystać z procedury SME. Dla osoby prowadzącej JDG w Polsce najczęściej będzie to po prostu polski adres zamieszkania i zarejestrowana tutaj działalność. Nie chodzi tu o „rezydencję podatkową PIT” w sensie podatku dochodowego, tylko o to, gdzie Twoja działalność jest faktycznie ustanowiona z punktu widzenia VAT.

To ważne rozróżnienie, bo w rozmowach o JDG podatki często mieszają się pojęcia z różnych obszarów. Rezydencja podatkowa dla PIT to jedno, a ustanowienie działalności dla celów VAT to drugie. W kontekście SME kluczowe jest to drugie.

Firmy spoza UE nie mogą korzystać z SME

Jeżeli siedziba działalności znajduje się poza Unią Europejską, procedura SME nie przysługuje. Dotyczy to przedsiębiorców z Wielkiej Brytanii, USA, Norwegii czy innych państw spoza UE. Nawet jeśli taka firma sprzedaje dużo do klientów w Unii, nawet jeśli ma niski obrót, nie może wejść w transgraniczny schemat zwolnienia.

Co więcej, samo posiadanie magazynu czy punktu logistycznego w UE nie wystarczy, jeżeli główna siedziba działalności jest poza Unią. Mechanizm SME jest przeznaczony wyłącznie dla podatników ustanowionych w państwach członkowskich.

Dla młodego przedsiębiorcy prowadzącego e-commerce z Polski to istotna informacja. Prowadząc JDG na terenie UE, masz dostęp do narzędzia, które upraszcza VAT w JDG przy sprzedaży transgranicznej. To jedna z przewag bycia firmą unijną, szczególnie na początku drogi, gdy liczy się prostota i przewidywalność.

Możliwość stosowania w wybranych krajach

Procedura SME nie działa na zasadzie „albo wszędzie, albo nigdzie”. W zgłoszeniu wskazujesz konkretne państwa członkowskie, w których chcesz korzystać ze zwolnienia. Możesz więc zdecydować, że w części krajów sprzedajesz w ramach SME, a w innych rozliczasz VAT na zasadach ogólnych, na przykład przez OSS.

To daje sporą elastyczność. W praktyce możesz w jednych krajach korzystać ze zwolnienia SME, a w innych rozliczać VAT, zależnie od progów, tempa wzrostu sprzedaży i swojej strategii cenowej. Ważne jest tylko to, aby w danym państwie dla tej samej sprzedaży nie stosować jednocześnie dwóch reżimów. Jeżeli w konkretnym kraju korzystasz ze zwolnienia, to dla sprzedaży objętej tym zwolnieniem nie rozliczasz VAT przez OSS.

Jest jednak jeden istotny warunek, który w e-commerce bywa pomijany. Nie możesz korzystać z procedury SME w państwie, w którym masz stałe miejsce prowadzenia działalności, tak zwane fixed establishment. W praktyce może to dotyczyć sytuacji, gdy masz magazyn lub centrum fulfillment w innym kraju i z punktu widzenia VAT uznaje się, że prowadzisz tam stałą działalność. W takim przypadku zwolnienie SME w tym państwie co do zasady nie będzie dostępne, dopóki to stałe miejsce istnieje i jest zarejestrowane dla VAT.

To ważny temat dla osób korzystających z zagranicznych magazynów logistycznych. Z punktu widzenia księgowości ecommerce sama decyzja o magazynie za granicą może zmienić Twoją sytuację w VAT w JDG i zamknąć drogę do SME w tym kraju.

Dobrowolność i realna decyzja biznesowa

Korzystanie z procedury SME jest dobrowolne. Możesz spełniać wszystkie warunki, a mimo to zdecydować się na klasyczne rozliczanie VAT. Możesz też wybrać tylko niektóre kraje i tylko tam stosować zwolnienie.

To szczególnie istotne przy analizie kosztów. W ramach zwolnienia z VAT co do zasady nie przysługuje prawo do odliczenia VAT naliczonego przy zakupach związanych ze sprzedażą objętą zwolnieniem. Dla wielu małych firm to nie jest problem, bo koszty zakupów są relatywnie niskie. Ale w modelu z dużymi zakupami towaru, marketingiem czy logistyką może się okazać, że brak odliczenia podnosi realne koszty działalności.

Warto jednak dodać, że w modelu mieszanym sytuacja nie zawsze jest zero-jedynkowa. Jeżeli część Twojej sprzedaży jest zwolniona w ramach SME, a część opodatkowana na zasadach ogólnych, prawo do odliczenia VAT może działać proporcjonalnie, zgodnie z zasadami danego kraju. To już bardziej zaawansowany temat, ale dobrze wiedzieć, że świat VAT nie zawsze dzieli się wyłącznie na „mam pełne odliczenie” albo „nie mam go wcale”.

Dla młodego przedsiębiorcy najważniejsze jest to, że SME to opcja. Narzędzie. Możesz je wykorzystać, żeby uprościć księgowość JDG i ograniczyć formalności przy sprzedaży zagranicznej. Ale to nie jest rozwiązanie automatycznie najlepsze dla każdego. Decyzję warto podjąć świadomie, patrząc nie tylko na limity, ale też na model biznesowy, marżę i plany rozwoju.

Jak przystąpić do procedury SME – krok po kroku

Procedura SME nie włącza się sama, nawet jeśli idealnie mieścisz się w limitach. Żeby sprzedawać w innych krajach UE ze zwolnieniem, musisz najpierw przejść przez formalny proces zgłoszenia. Dobra wiadomość jest taka, że jako polska JDG robisz to „u siebie”, w Polsce, bez biegania po urzędach w Niemczech, Belgii czy Holandii. Zła wiadomość jest taka, że trzeba podejść do tego spokojnie i z wyprzedzeniem, bo zwolnienie nie działa wstecz i zaczyna się dopiero wtedy, gdy system faktycznie Cię aktywuje.

To też moment, w którym księgowość JDG zaczyna pełnić rolę nie tylko „rozliczania”, ale zwykłego narzędzia kontroli. W SME liczą się daty, limity i to, czy masz poukładane formalności w VAT w JDG. Jeśli planujesz ekspansję w e-commerce, warto to potraktować jak checklistę, a nie jak „może kiedyś kliknę”.

Złożenie uprzedniego powiadomienia SME-P

Pierwszym krokiem jest tak zwane uprzednie powiadomienie. Składasz je elektronicznie w e-Urzędzie Skarbowym na formularzu SME-P. To jest formalny sygnał do administracji, że chcesz korzystać z procedury i w jakich krajach ma Cię ona obejmować. Powiadomienie nie idzie do Twojego lokalnego urzędu, tylko jest obsługiwane centralnie przez Naczelnika Drugiego Urzędu Skarbowego Warszawa-Śródmieście, który zajmuje się tym tematem dla polskich podatników.

W SME-P podajesz dane identyfikacyjne firmy i wskazujesz państwa członkowskie, w których chcesz korzystać ze zwolnienia. Do tego dochodzą informacje o Twojej sprzedaży, bo urząd musi mieć podstawę do oceny, czy spełniasz warunki, w tym limit unijny i lokalne progi w wybranych krajach. W praktyce to oznacza, że zanim wyślesz powiadomienie, dobrze mieć przygotowane zestawienie sprzedaży w podziale na kraje. Dla e-commerce to często kilka kliknięć w panelu sklepu lub marketplace, ale w księgowości działalność gospodarcza warto to mieć policzone rzetelnie, bo na tej bazie będziesz później raportować kwartalnie.

Jedno ważne zdanie dla osób, które są zwolnione z VAT w Polsce i do tej pory „nic z VAT-em nie robiły”. Jeżeli nie masz formalnie uporządkowanego statusu podatnika zwolnionego, w praktyce często trzeba najpierw złożyć VAT-R, żeby być zarejestrowanym jako podatnik zwolniony, a dopiero potem składać SME-P. To drobiazg, który potrafi zablokować proces, więc lepiej o nim pamiętać na starcie, zanim SME stanie się częścią Twojej księgowości ecommerce.

Weryfikacja po stronie urzędu nie polega tylko na tym, że ktoś w Polsce spojrzy na liczby. System działa tak, że informacje i potwierdzenia dotyczące zwolnienia „krążą” także między państwami, które wskazałeś. W uproszczeniu, Twoje prawo do zwolnienia w konkretnych krajach musi zostać potwierdzone w ramach tej komunikacji, a Polska pełni rolę kraju, w którym składasz wniosek i przez który przechodzą formalności.

Uzyskanie i aktywacja numeru EX

Po złożeniu SME-P urząd weryfikuje zgłoszenie i po pozytywnym zakończeniu procesu dostajesz numer identyfikacyjny z sufiksem EX. Standardowo mówi się o 35 dniach roboczych na weryfikację i nadanie, przy czym w szczególnych sytuacjach ten czas może się wydłużyć. To jest kolejny powód, żeby nie planować wejścia w SME „na jutro”, tylko potraktować to jako etap przygotowania biznesu do sprzedaży w UE.

Tu jest najważniejsze doprecyzowanie, które naprawdę oszczędza nerwy. Zwolnienie zaczyna działać dopiero po nadaniu i aktywacji numeru EX oraz po potwierdzeniu zwolnienia przez państwo lub państwa, które wskazałeś w powiadomieniu. To nie działa od dnia wysłania SME-P i nie działa wstecz. Jeśli sprzedajesz transgranicznie w okresie „pomiędzy”, musisz rozliczać sprzedaż na zasadach, które obowiązują Cię bez SME, czyli nie możesz zakładać, że wszystko będzie automatycznie zwolnione tylko dlatego, że proces już się rozpoczął.

Druga ważna korekta dotyczy weryfikacji numeru. Numer EX nie jest klasycznym numerem VAT-UE do standardowej wyszukiwarki VIES. Dla SME istnieje osobna, dedykowana unijna weryfikacja numerów zwolnienia w tym schemacie. W praktyce oznacza to, że jeśli ktoś będzie chciał sprawdzić Twoje uprawnienie do zwolnienia, robi się to w narzędziu przeznaczonym dla SME, a nie w „typowym” VIES używanym przy numerach VAT-UE.

Obowiązki kwartalne, czyli co trzeba raportować

Procedura SME nie zwalnia z raportowania. Ona zwalnia z naliczania VAT w krajach, w których masz prawo do zwolnienia, ale w zamian wymaga regularnego przekazywania danych o sprzedaży. Składasz więc informację kwartalną elektronicznie w Polsce, co do zasady w terminie miesiąca po zakończeniu kwartału.

I tu jest niuans, który trzeba zapamiętać, bo jest nietypowy jak na polskie podatki. Ten termin jest nieprzesuwalny. Nawet jeśli ostatni dzień wypada w sobotę, niedzielę albo święto, termin nie przechodzi na kolejny dzień roboczy. To jest zapisane wprost, więc łatwo się na tym przejechać, jeśli działasz „jak zawsze”.

W informacji kwartalnej wykazujesz wartości sprzedaży w podziale na państwa UE. To jest paliwo dla systemu, dzięki któremu administracja widzi, czy nadal spełniasz limit unijny 100 000 euro i czy nie przekroczyłeś progów krajowych w poszczególnych państwach. Dla Ciebie to oznacza konieczność prowadzenia sprzedaży w taki sposób, żeby dało się ją łatwo rozbić na kraje, a nie tylko wrzucić wszystko do jednego worka. W praktyce księgowość jednoosobowej firmy w e-commerce powinna mieć raport, który pokazuje sprzedaż według kraju klienta, bo inaczej monitorowanie limitów robi się ręczne i ryzykowne.

Jeżeli więc myślisz o SME jako o „uprościmy VAT w JDG i zapomnimy”, to lepiej zmienić perspektywę. Uproszczenie polega na tym, że nie naliczasz VAT w państwach zwolnienia i nie musisz tam prowadzić pełnej obsługi, ale w zamian bierzesz na siebie obowiązek pilnowania limitów i kwartalnego raportowania. Przy dobrze ustawionej księgowości JDG to jest do ogarnięcia nawet w jednoosobowej firmie, tylko trzeba to traktować jak regularny rytuał, a nie jednorazową akcję.

Co procedura SME oznacza dla e-commerce

W 2026 roku, prowadząc JDG w e-commerce, masz kilka narzędzi do wyboru: klasyczne rozliczanie VAT, OSS oraz procedurę SME. W określonych przypadkach dochodzi jeszcze IOSS czy szczególne schematy dla importu, ale dla większości małych sklepów internetowych to właśnie te trzy rozwiązania są kluczowe. Każde z nich działa inaczej i każde ma sens w innej sytuacji.

Procedura SME jest najbardziej „lekka” administracyjnie, ale tylko wtedy, gdy spełniasz warunki. W e-commerce oznacza to przede wszystkim trzy elementy: nie przekraczasz limitu unijnego 100 000 euro, mieścisz się w limicie krajowym w państwie, w którym chcesz korzystać ze zwolnienia, oraz nie masz tam – w tym konkretnym państwie – stałego miejsca prowadzenia działalności. To właśnie brak ustanowienia w kraju zwolnienia jest kluczowy dla możliwości korzystania z transgranicznego SME.

Dla młodego przedsiębiorcy, który dopiero układa księgowość JDG i chce mieć prosty model rozliczeń, to może być ogromne ułatwienie. Ale tylko przy odpowiedniej konstrukcji biznesu.

Brak rejestracji VAT w wielu krajach

Największa korzyść SME polega na tym, że w określonych warunkach możesz sprzedawać do innych państw UE bez lokalnej rejestracji VAT. Jeśli spełniasz limit unijny, mieścisz się w progu krajowym i nie masz tam stałego miejsca prowadzenia działalności, możesz korzystać ze zwolnienia w tym państwie bez wchodzenia w pełny reżim rozliczeń VAT.

W klasycznym modelu po przekroczeniu progów sprzedaży B2C rozliczasz VAT w kraju konsumpcji. Od 2021 roku w wielu przypadkach robi się to przez OSS, czyli bez konieczności rejestrowania się w każdym państwie osobno. Jednak OSS oznacza stosowanie stawek VAT danego kraju i składanie deklaracji z wykazanym podatkiem. W niektórych sytuacjach – na przykład przy magazynie w innym kraju – i tak pojawia się obowiązek lokalnej rejestracji.

SME daje alternatywę. Zamiast naliczać VAT w kraju konsumpcji (przez OSS), możesz korzystać ze zwolnienia i nie stosować tam stawek VAT, o ile mieścisz się w limitach. To oznacza, że nie musisz na bieżąco stosować stawek VAT każdego kraju, jak w OSS, dopóki korzystasz ze zwolnienia SME i pilnujesz progów oraz obowiązków raportowych. Dla małej JDG to realne uproszczenie w codziennej księgowości działalność gospodarcza.

Magazyn zagraniczny i fulfillment – gdzie kończy się prostota

Trzeba jednak jasno powiedzieć: SME działa najlepiej przy wysyłce z jednego kraju UE, bez magazynów za granicą i bez stałego miejsca działalności w innych państwach. Jeżeli korzystasz z zagranicznego magazynu, modelu fulfillment, FBA albo utrzymujesz lokalny stock w innym kraju, sytuacja może się diametralnie zmienić.

W takich przypadkach często powstają obowiązki podatkowe niezależnie od SME, związane z przemieszczeniem towarów, lokalnymi dostawami czy uznaniem, że masz w danym kraju stałe miejsce prowadzenia działalności. A jeżeli jesteś ustanowiony w państwie, w którym chcesz korzystać ze zwolnienia, transgraniczne SME w tym kraju co do zasady nie zadziała.

Dlatego przy planowaniu logistyki warto patrzeć szerzej niż tylko na koszty magazynu. W e-commerce decyzja o stocku za granicą może zmienić całkowicie Twoją sytuację w VAT w JDG i sprawić, że zamiast prostego modelu będziesz musiał przejść na pełne rozliczenia.

Niższe koszty administracyjne

Każdy dodatkowy obowiązek podatkowy generuje koszt. Nawet przy OSS musisz monitorować stawki VAT, poprawnie przypisywać sprzedaż do krajów i składać deklaracje. Przy lokalnych rejestracjach dochodzą koszty obsługi zagranicznej, pełnomocnicy i dodatkowe formalności.

W praktyce przedsiębiorcy, którzy muszą obsługiwać VAT w kilku państwach, często mówią o dodatkowych kosztach rzędu kilkuset euro miesięcznie, zależnie od skali i złożoności modelu. Dla małej JDG to znacząca kwota.

SME nie eliminuje wszystkich obowiązków, bo nadal musisz składać informacje kwartalne i pilnować limitów, ale w porównaniu z pełnym rozliczaniem VAT w kilku krajach administracyjnie jest lżej. Przy dobrze ustawionej księgowości jednoosobowej firmy można to obsłużyć bez radykalnego wzrostu kosztów.

Marketplace i mechanizm „deemed supplier”

W e-commerce trzeba jeszcze uwzględnić jedną ważną rzecz. Przy sprzedaży przez marketplace, takie jak Amazon, eBay, Etsy czy Allegro w modelach cross-border, w określonych transakcjach może działać mechanizm tak zwanego „deemed supplier”. Oznacza to, że dla celów VAT platforma jest uznawana za dostawcę, a nie Ty jako sprzedawca.

W takich sytuacjach to platforma rozlicza VAT od sprzedaży, a nie Twoja JDG. W praktyce może to oznaczać, że procedura SME nie ma zastosowania do konkretnej transakcji, bo VAT jest rozliczany na poziomie marketplace. Zakres działania tego mechanizmu zależy od rodzaju transakcji i modelu platformy, dlatego zawsze warto sprawdzić regulamin i sposób rozliczeń VAT w danym serwisie.

To pokazuje, że księgowość ecommerce nie kończy się na wyborze między OSS a SME. Czasem kluczowe jest to, kto formalnie jest uznany za dostawcę w danej transakcji.

Konkurencyjność cenowa – zysk czy złudzenie?

Brak naliczania VAT brzmi jak oczywista przewaga cenowa. Skoro nie doliczasz podatku, możesz ustawić niższą cenę i przyciągnąć klienta. W praktyce jednak klient widzi cenę brutto i nie zastanawia się, czy zawiera ona VAT, czy nie. Cena to cena.

Jeżeli korzystasz ze zwolnienia SME, nie naliczasz VAT, ale co do zasady nie masz też prawa do odliczenia VAT naliczonego od zakupów związanych ze sprzedażą objętą zwolnieniem. To oznacza, że VAT zapłacony przy zakupach staje się dla Ciebie kosztem.

Efekt końcowy zależy od struktury kosztów i marży. Przy wysokiej marży SME może zwiększyć rentowność. Przy niskiej marży i dużych zakupach z VAT brak odliczenia może sprawić, że realnie Twoja cena wcale nie będzie bardziej konkurencyjna.

Dlatego brak VAT w cenie nie zawsze oznacza realnie niższą cenę końcową. Wszystko zależy od modelu biznesowego i kalkulacji. Dla części małych sklepów internetowych SME będzie świetnym narzędziem na start i ułatwi rozwój. Dla innych okaże się tylko etapem przejściowym przed przejściem na OSS lub pełne rozliczanie VAT w modelu międzynarodowym.

Procedura SME a OSS – najważniejsze różnice

Jeżeli prowadzisz JDG w e-commerce i sprzedajesz do innych krajów UE, prędzej czy później staniesz przed wyborem między SME a OSS. Oba mechanizmy mają ułatwić sprzedaż transgraniczną, ale ich sens jest zupełnie inny.

Procedura SME pozwala – przy spełnieniu określonych warunków – stosować zwolnienie z VAT w wybranych państwach UE. OSS natomiast nie daje zwolnienia. To narzędzie do rozliczania VAT należnego w krajach konsumpcji w jednej deklaracji składanej w Polsce.

W skrócie: SME = sprzedaż zwolniona z VAT w danym kraju. OSS = naliczasz VAT według stawki kraju klienta i rozliczasz go w jednym okienku.

Dla osoby, która ogarnia księgowość JDG i próbuje zrozumieć, jak poukładać VAT w JDG przy sprzedaży zagranicznej, to fundamentalna różnica.

Zwolnienie kontra rozliczanie VAT

W procedurze SME Twoja sprzedaż w państwie objętym zwolnieniem jest traktowana jako zwolniona z VAT. Klient płaci ustaloną cenę, a Ty nie naliczasz podatku VAT od tej transakcji. Warunkiem jest spełnienie limitu unijnego 100 000 euro, limitu krajowego w państwie zwolnienia oraz brak stałego miejsca prowadzenia działalności w tym państwie.

W OSS sytuacja wygląda odwrotnie. Sprzedaż podlega opodatkowaniu w kraju konsumpcji, czyli w kraju klienta. Ty naliczasz VAT według tamtejszej stawki i wykazujesz go w kwartalnej deklaracji OSS składanej w Polsce. Polski urząd przekazuje następnie podatek do odpowiedniego państwa.

Różnica nie polega więc na tym, że jedno rozwiązanie jest „lepsze”, a drugie „gorsze”. One służą do innych celów. SME zmniejsza obciążenie administracyjne przy małej skali sprzedaży i pozwala nie naliczać VAT w określonych warunkach. OSS upraszcza rozliczenie VAT wtedy, gdy podatek musi być naliczony. OSS nie zastępuje lokalnej rejestracji VAT w sytuacjach, gdy przedsiębiorca magazynuje towary w innym państwie członkowskim lub wykonuje transakcje wymagające lokalnej rejestracji.

Limity – 100 000 euro a 10 000 euro

W procedurze SME kluczowy jest limit unijny 100 000 euro rocznego obrotu w całej UE oraz limity krajowe w państwach, w których chcesz korzystać ze zwolnienia. Jeżeli przekroczysz 100 000 euro obrotu w UE, tracisz prawo do transgranicznego SME, a numer EX zostaje dezaktywowany. W praktyce oznacza to konieczność przejścia na standardowe zasady opodatkowania sprzedaży zagranicznej.

W OSS kluczowy jest próg 10 000 euro rocznie dla określonych transakcji B2C w UE, przede wszystkim dla wewnątrzwspólnotowej sprzedaży towarów na odległość oraz usług elektronicznych, telekomunikacyjnych i nadawczych. Po przekroczeniu 10 000 euro co do zasady miejscem opodatkowania staje się kraj konsumpcji.

To jednak nie oznacza, że OSS staje się „automatycznie obowiązkowy”. Obowiązkowe jest opodatkowanie w kraju konsumpcji. OSS jest narzędziem, które pozwala rozliczyć ten VAT w jednym miejscu. Alternatywą w niektórych sytuacjach może być lokalna rejestracja VAT w danym państwie. Co więcej, można też dobrowolnie zdecydować się na opodatkowanie w kraju konsumpcji (i korzystanie z OSS) nawet poniżej progu 10 000 euro.

Dla JDG oznacza to tyle, że próg 10 000 euro i limit 100 000 euro działają równolegle, ale dotyczą różnych mechanizmów.

Procedura SME a przyszłe zmiany ViDA

Procedura SME funkcjonuje niezależnie od pakietu ViDA (VAT in the Digital Age), jednak oba rozwiązania są elementem szerszej cyfryzacji rozliczeń VAT w Unii Europejskiej. ViDA przewiduje m.in. dalsze uproszczenia dla handlu transgranicznego oraz rozwój cyfrowego raportowania transakcji VAT.

Dla małych firm korzystających z SME najważniejsza informacja jest taka, że procedura pozostaje odrębnym mechanizmem zwolnienia dla małych przedsiębiorstw. Jednocześnie rozwój ViDA oznacza, że administracje podatkowe będą dysponowały coraz bardziej szczegółowymi danymi o sprzedaży transgranicznej, dlatego prawidłowe monitorowanie limitów SME będzie miało jeszcze większe znaczenie w kolejnych latach.

VAT i prawo do odliczenia

W modelu SME sprzedaż jest zwolniona z VAT w państwie objętym zwolnieniem. To oznacza, że nie naliczasz VAT należnego, ale co do zasady nie przysługuje Ci prawo do odliczenia VAT od zakupów związanych z tą sprzedażą.

W OSS naliczasz VAT według stawki kraju klienta i rozliczasz go w deklaracji OSS. Jednocześnie zachowujesz prawo do odliczenia VAT naliczonego na zasadach ogólnych w Polsce.

Z perspektywy księgowości jednoosobowej firmy to często kluczowa różnica. Jeżeli masz wysokie koszty zakupowe z VAT, model OSS może być finansowo korzystniejszy niż SME, mimo że wymaga naliczania podatku.

Raportowanie i praktyka

W SME składasz kwartalne informacje o obrotach w podziale na państwa UE. Nie wykazujesz podatku należnego, ale raportujesz wartości sprzedaży, aby administracja mogła monitorować limity.

W OSS składasz kwartalną deklarację, w której wykazujesz VAT należny według stawek poszczególnych krajów i przekazujesz podatek do polskiego urzędu.

W jednej firmie możliwe jest równoległe korzystanie z SME i OSS, ale nie do tej samej dostawy czy usługi w danym kraju. W odniesieniu do konkretnej sprzedaży w konkretnym państwie albo stosujesz zwolnienie SME, albo naliczasz VAT i rozliczasz go, na przykład przez OSS. Tych mechanizmów nie miesza się w odniesieniu do tej samej transakcji.

Najważniejsza pułapka

Najczęstszy błąd polega na założeniu, że skoro istnieje SME, to po prostu „nie będę płacić VAT za granicą”. Tymczasem po przekroczeniu progu 10 000 euro dla sprzedaży na odległość B2C miejscem opodatkowania co do zasady staje się kraj konsumpcji. Jeżeli w danym państwie nie możesz korzystać ze SME, musisz opodatkować sprzedaż według jego stawek i rozliczyć VAT – najczęściej przez OSS.

Dlatego prowadząc JDG w e-commerce, warto stale monitorować dwa wskaźniki. Pierwszy to limit 100 000 euro dla SME. Drugi to próg 10 000 euro dla sprzedaży na odległość B2C w UE. To właśnie te liczby decydują, czy Twoja sprzedaż zagraniczna może być zwolniona z VAT, czy powinna być opodatkowana i rozliczana w modelu OSS.

Utrata prawa do procedury SME – kiedy i co dalej

Procedura SME działa tak długo, jak długo spełniasz warunki. To nie jest status przyznany „na stałe”. Limity są monitorowane na bieżąco, a ich przekroczenie powoduje obowiązek zmiany sposobu rozliczeń. Dla JDG w e-commerce to moment przejścia z modelu zwolnienia do modelu opodatkowania sprzedaży zagranicznej.

Najważniejsze jest to, że utrata prawa do SME nie jest karą. To naturalna konsekwencja wzrostu sprzedaży albo przekroczenia progu w konkretnym państwie. Problemem nie jest sama zmiana systemu, tylko brak kontroli nad momentem, w którym ona następuje.

Przekroczenie 100 000 euro – utrata w całej UE

Limit 100 000 euro rocznego obrotu w UE to fundament transgranicznej procedury SME. Liczy się on narastająco w ciągu roku. To oznacza, że moment przekroczenia limitu to konkretna transakcja i konkretny dzień, w którym suma sprzedaży w UE przekracza 100 000 euro.

Od tego momentu tracisz uprawnienie do stosowania zwolnienia transgranicznego we wszystkich państwach, w których korzystałeś z SME. Nie jest to utrata „w jednym kraju”, ale zakończenie stosowania cross-border SME jako całości.

Masz obowiązek złożyć informację obejmującą okres od początku kwartału do dnia przekroczenia limitu w terminie 15 dni roboczych od dnia przekroczenia. Termin jest krótki, dlatego monitorowanie obrotu w UE musi być prowadzone na bieżąco, a nie dopiero przy kwartalnym podsumowaniu.

W praktyce po przekroczeniu 100 000 euro Naczelnik Drugiego Urzędu Skarbowego Warszawa-Śródmieście wydaje decyzję o dezaktywacji numeru EX. Od tego momentu nie możesz już stosować zwolnienia transgranicznego.

Co dalej? Od dnia przekroczenia sprzedaż powinna być opodatkowana na zasadach ogólnych. W przypadku sprzedaży B2C do innych państw UE najczęściej oznacza to rozliczanie VAT w kraju konsumpcji, zwykle przez OSS, o ile dana sprzedaż kwalifikuje się do tego mechanizmu. W Polsce możesz nadal korzystać ze zwolnienia krajowego, jeśli mieścisz się w polskim limicie, ale transgraniczna część SME przestaje działać.

Dla e-commerce to często naturalny etap rozwoju. Przekroczenie 100 000 euro w UE zwykle oznacza, że biznes przestaje być mikro i wchodzi w wyższą skalę. Wtedy księgowość JDG powinna być już przygotowana na obsługę OSS lub pełne rozliczanie VAT.

Przekroczenie limitu krajowego – utrata w jednym państwie

Inaczej wygląda sytuacja, gdy przekraczasz limit krajowy w konkretnym państwie, ale nadal mieścisz się w limicie unijnym 100 000 euro.

W takim przypadku tracisz prawo do zwolnienia tylko w tym państwie. W pozostałych krajach, w których nadal spełniasz warunki, możesz dalej korzystać z procedury SME. System jest więc elastyczny – nie „wyrzuca” Cię z całej UE tylko dlatego, że przekroczyłeś próg w jednym kraju.

Trzeba jednak doprecyzować jedną rzecz. Moment utraty zwolnienia w danym państwie zależy od zasad tego państwa. W niektórych krajach przekroczenie progu powoduje utratę zwolnienia od razu, w innych mogą obowiązywać określone okresy przejściowe lub tolerancje przy niewielkim przekroczeniu limitu. Dlatego zawsze warto sprawdzić, jak dokładnie działa próg w kraju, w którym sprzedajesz.

Od momentu, w którym zwolnienie przestaje obowiązywać zgodnie z zasadami danego państwa, sprzedaż musi być opodatkowana na zasadach ogólnych. W praktyce często oznacza to rozliczanie VAT według stawek tego państwa, na przykład przez OSS, ale w niektórych modelach może być konieczna lokalna rejestracja.

Co to oznacza dla jednoosobowej działalności

Dla osoby prowadzącej JDG w e-commerce kluczowe jest stałe monitorowanie dwóch rzeczy: łącznego obrotu w UE oraz obrotu w poszczególnych państwach. To nie jest tylko kwestia tego, ile wynosi JDG podatek dochodowy czy całkowity przychód. W SME konkretne progi w euro decydują o tym, czy możesz sprzedawać bez VAT, czy musisz przejść na rozliczanie podatku w modelu OSS.

Największym błędem jest brak kontroli nad momentem przekroczenia limitu. Jeśli nie śledzisz sprzedaży narastająco, możesz nie zauważyć, kiedy przekraczasz próg, a to rodzi ryzyko błędnego rozliczenia VAT.

Procedura SME jest więc dobrym narzędziem dla małych i rosnących firm, ale wymaga dyscypliny. W pewnym momencie możesz z niej „wyrosnąć”. I to często nie jest zła wiadomość, tylko sygnał, że Twój e-commerce wszedł na wyższy poziom.

Ważna zmiana od 2025 r. – WDT w limicie zwolnienia

Od 1 stycznia 2025 r. przy liczeniu limitu zwolnienia podmiotowego z VAT w Polsce do wartości sprzedaży wlicza się także obrót z tytułu WDT. W praktyce oznacza to, że kilka większych dostaw B2B do innych państw UE może szybciej „zjeść” limit zwolnienia, nawet jeśli sprzedaż krajowa jest stosunkowo niewielka.

Dotyczy to sytuacji, gdy faktycznie realizujesz WDT, czyli sprzedajesz towary do firmy z innego państwa UE i towar jest wywożony z Polski do innego kraju członkowskiego przy spełnieniu warunków dla tej transakcji. W praktyce często wiąże się to z rejestracją do VAT-UE oraz spełnieniem wymogów dokumentacyjnych, aby móc zastosować stawkę 0 procent.

Dla JDG, która korzysta ze zwolnienia z VAT w Polsce, zmiana ta ma bardzo konkretne konsekwencje.

WDT podbija polski limit zwolnienia

W 2025 roku limit zwolnienia podmiotowego wynosił 200 000 zł. Od 1 stycznia 2026 r. został podniesiony do 240 000 zł. Sama kwota jest wyższa, ale zasada pozostaje taka sama – do limitu wlicza się nie tylko sprzedaż krajowa, lecz także obrót z tytułu WDT.

W praktyce oznacza to, że jeśli prowadzisz sklep internetowy i oprócz sprzedaży do konsumentów w Polsce realizujesz także dostawy B2B do firm w UE, te transakcje zwiększają Twój obrót liczony do limitu zwolnienia. Nie są „neutralne” dla limitu.

Wielu młodych przedsiębiorców skupia się głównie na pytaniach typu JDG podatek dochodowy czy kwota wolna od podatku, a tymczasem to właśnie VAT w JDG potrafi szybciej zmienić status firmy niż PIT.

Ryzyko utraty zwolnienia przy sprzedaży B2B

Wyobraź sobie sytuację, w której większość Twojej sprzedaży to B2C w Polsce, a dodatkowo pojawiają się większe zamówienia od firm z Niemiec czy Czech. Jeśli są to rzeczywiście WDT, ich wartość wlicza się do limitu 240 000 zł.

Może się więc okazać, że przekroczysz próg zwolnienia nie przez masową sprzedaż detaliczną, ale przez kilka większych transakcji B2B. W efekcie tracisz zwolnienie z VAT w Polsce i musisz przejść na pełne rozliczanie podatku.

Warto też jasno rozdzielić strumienie sprzedaży. Próg 10 000 euro w UE dotyczy sprzedaży na odległość B2C oraz określonych usług elektronicznych. WDT to sprzedaż B2B. To inne mechanizmy, inne progi i inne konsekwencje. W jednej firmie mogą jednak działać równolegle.

Firmy łączące B2C i B2B – największe wyzwanie

Największe ryzyko dotyczy firm, które łączą sprzedaż detaliczną z obsługą klientów biznesowych w UE. W takim modelu możesz jednocześnie:

zbliżać się do progu 10 000 euro dla sprzedaży na odległość B2C w UE,

monitorować limit 100 000 euro dla procedury SME,

oraz pilnować polskiego limitu 240 000 zł dla zwolnienia podmiotowego, do którego wlicza się również WDT.

To trzy różne progi, dotyczące różnych strumieni sprzedaży, ale funkcjonujące w jednej JDG. Dlatego księgowość ecommerce powinna rozdzielać sprzedaż B2C i B2B oraz pokazywać narastająco wartości istotne dla każdego z limitów.

Zmiana od 2025 roku sprawiła, że sprzedaż B2B do UE przestała być „neutralna” dla małych firm korzystających ze zwolnienia. W 2026 roku limit jest wyższy, ale zasady są bardziej wymagające. Jeśli łączysz modele sprzedaży, dobra księgowość jednoosobowej firmy staje się kluczowa nie tylko dla rozliczeń, lecz także dla planowania rozwoju.

Brak prawa do odliczenia VAT – kluczowa kalkulacja biznesowa

Procedura SME brzmi prosto. Nie naliczasz VAT w państwie zwolnienia, nie rozliczasz go przez OSS, masz mniej formalności. Ale jest jeden element, który w praktyce decyduje o wszystkim – brak prawa do odliczenia VAT naliczonego od zakupów związanych ze sprzedażą objętą zwolnieniem.

Dla osoby prowadzącej JDG w e-commerce to nie jest detal księgowy. To realna różnica w zysku.

Utrata prawa do odliczenia VAT naliczonego

Jeżeli korzystasz ze zwolnienia w ramach SME, sprzedaż w tym zakresie jest traktowana jako zwolniona z VAT. Oznacza to, że nie naliczasz podatku należnego, ale co do zasady nie masz prawa do odliczenia VAT naliczonego od zakupów związanych z tą sprzedażą.

W praktyce VAT zapłacony przy zakupie towaru, reklam, narzędzi, usług IT czy logistyki staje się kosztem w zakresie, w jakim służy sprzedaży zwolnionej. Przy sprzedaży mieszanej, czyli gdy część Twojej działalności jest opodatkowana, a część zwolniona, część VAT może być odliczalna według zasad przypisania lub proporcji.

To ważne rozróżnienie. SME nie oznacza automatycznie, że „niczego nie odliczysz”. Oznacza, że nie odliczysz VAT w zakresie sprzedaży objętej zwolnieniem. W modelu mieszanym sprawa jest bardziej złożona i wymaga dobrze prowadzonej księgowości działalność gospodarcza.

Kiedy SME się opłaca?

SME ma sens przede wszystkim wtedy, gdy Twoje koszty z VAT nie są wysokie w stosunku do sprzedaży albo gdy marża jest na tyle duża, że brak odliczenia nie zmienia radykalnie rentowności.

Jeżeli sprzedajesz produkty z wysoką marżą, kupujesz towar bez dużego obciążenia VAT albo Twoje koszty operacyjne są umiarkowane, uproszczenie administracyjne i brak konieczności naliczania VAT w państwie zwolnienia mogą przeważyć nad utratą prawa do odliczenia.

SME bywa też dobrym rozwiązaniem przy testowaniu rynków zagranicznych. Gdy sprzedaż w danym kraju jest niewielka i mieścisz się w limitach, możesz działać bez wchodzenia w pełne rozliczenia przez OSS.

Jeśli chodzi o płynność finansową, sytuacja nie jest jednoznaczna. Nie naliczasz VAT należnego, więc nie musisz go odprowadzać. Z drugiej strony częściej „zostajesz” z VAT w kosztach zakupów, którego nie możesz odliczyć. Efekt dla płynności zależy więc od struktury kosztów i modelu biznesowego.

Kiedy lepsze będzie standardowe rozliczanie VAT?

Standardowe rozliczanie VAT, często przy wykorzystaniu OSS, może być korzystniejsze wtedy, gdy masz istotne koszty zakupowe z VAT i zależy Ci na ich odliczeniu.

W modelu OSS deklarujesz VAT należny od sprzedaży zagranicznej w jednej deklaracji kwartalnej. Odliczeń VAT naliczonego nie dokonujesz w deklaracji OSS, lecz w swoich krajowych rozliczeniach VAT w Polsce, zgodnie z zasadami ogólnymi.

Jeżeli inwestujesz dużo w towar, marketing, systemy, a VAT z tych faktur jest znaczący, możliwość odliczenia może być finansowo ważniejsza niż uproszczenie, które daje SME.

Standardowe rozliczanie bywa też bardziej przewidywalne przy szybkim wzroście sprzedaży. Gdy zbliżasz się do limitu 100 000 euro dla SME albo dynamicznie rozwijasz sprzedaż w kilku krajach, wejście w model OSS może być po prostu stabilniejszym rozwiązaniem.

Krótka checklista decyzyjna dla e-commerce

Zanim zdecydujesz, czy SME jest dla Ciebie, odpowiedz sobie na kilka praktycznych pytań.

Czy moje koszty zakupowe zawierają dużo VAT, który mógłbym odliczyć w modelu standardowym?

Czy moja marża jest na tyle wysoka, że brak odliczenia nie obniży istotnie zysku?

Czy planuję szybki wzrost sprzedaży zagranicznej?

Czy mój model logistyczny jest prosty i nie obejmuje zagranicznych magazynów?

Czy moja księgowość JDG pozwala mi dokładnie przypisywać koszty do sprzedaży zwolnionej i opodatkowanej?

Jeżeli przeważa prostota, niska skala i umiarkowane koszty, SME może być dobrym rozwiązaniem na dany etap rozwoju. Jeżeli masz wysokie koszty z VAT i ambitne plany wzrostu, standardowe rozliczanie VAT – w tym OSS – może okazać się korzystniejsze.

W e-commerce podatki to nie tylko obowiązek. To element strategii. Dobrze dobrany model VAT w JDG może realnie wpłynąć na Twoją marżę i tempo rozwoju.

Podsumowanie: SME jako narzędzie skalowania, nie dla każdego

Procedura SME nie jest rewolucją, która rozwiąże wszystkie problemy podatkowe e-commerce. To raczej narzędzie do świadomego skalowania biznesu. Dobrze użyte może uprościć start w sprzedaży zagranicznej. Źle dobrane – może obniżyć rentowność albo wprowadzić chaos w rozliczeniach.

Dla osoby prowadzącej JDG kluczowe jest zrozumienie, że SME to element strategii, a nie „domyślne ustawienie” dla każdego sklepu internetowego.

Największe korzyści

Największą zaletą SME jest uproszczenie. Przy spełnieniu limitów możesz sprzedawać w wybranych państwach UE bez naliczania VAT i bez wchodzenia w pełne rozliczenia zagraniczne. Dla małej firmy oznacza to mniej formalności, mniej stresu i łatwiejszy start na nowych rynkach.

SME pozwala przetestować sprzedaż zagraniczną bez natychmiastowego przechodzenia na model OSS. Dla JDG, która dopiero buduje markę i sprawdza, czy produkt „zaskoczy” w Niemczech czy Czechach, to duże ułatwienie.

Drugą korzyścią jest przewidywalność przy małej skali. Jeżeli Twoja sprzedaż w UE jest ograniczona, a model logistyczny prosty, księgowość JDG pozostaje relatywnie nieskomplikowana. W praktyce oznacza to niższe koszty obsługi i mniej ryzyka błędów.

Największe ryzyka

Największym ryzykiem jest brak świadomości ograniczeń. SME działa tylko do określonych limitów. Przekroczenie 100 000 euro w UE kończy transgraniczne zwolnienie. Przekroczenie limitu krajowego w danym państwie kończy zwolnienie tam. WDT wlicza się do polskiego limitu zwolnienia podmiotowego.

Jeżeli nie monitorujesz sprzedaży narastająco, możesz nie zauważyć momentu przekroczenia progu. To z kolei może oznaczać konieczność korekt i dodatkowych rozliczeń.

Drugim ryzykiem jest brak prawa do odliczenia VAT od zakupów związanych ze sprzedażą zwolnioną. W modelu niskomarżowym lub przy dużych kosztach z VAT może to obniżyć zysk bardziej, niż się spodziewasz.

Wreszcie, SME nie zawsze dobrze współgra z bardziej złożonym modelem logistycznym. Zagraniczne magazyny, fulfillment, sprzedaż w wielu krajach jednocześnie – to wszystko może sprawić, że prostota zniknie szybciej, niż zakładałeś.

Dla kogo to realna przewaga konkurencyjna

SME najczęściej sprawdza się u małych i średnich firm z prostą strukturą. U tych, które sprzedają głównie B2C, wysyłają towar z jednego kraju i mają umiarkowaną skalę sprzedaży zagranicznej.

To dobre rozwiązanie dla JDG, która chce spokojnie wejść na 1–2 rynki UE i przetestować potencjał bez natychmiastowego wdrażania OSS i analizowania zagranicznych stawek VAT.

Może być też realną przewagą przy produktach o wyższej marży i niższych kosztach zakupowych. Wtedy uproszczenie administracyjne i brak naliczania VAT w państwie zwolnienia mogą poprawić rentowność i konkurencyjność.

Konieczność analizy indywidualnej

Nie ma jednego schematu, który pasuje do każdego e-commerce. To, czy SME się opłaca, zależy od liczb, a nie od ogólnych opinii.

Zanim podejmiesz decyzję, warto przeanalizować strukturę kosztów, marżę, tempo wzrostu i plany ekspansji. Dobrze prowadzona księgowość jednoosobowej firmy powinna dać Ci dane, które pozwolą porównać scenariusz z SME i bez SME.

W świecie JDG podatki nie są tylko obowiązkiem wobec urzędu. To część modelu biznesowego. Procedura SME może być skutecznym narzędziem skalowania, ale tylko wtedy, gdy jest świadomie dopasowana do Twojego e-commerce.