Jak ustalić politykę zwrotów, aby była zgodna z prawem i korzystna podatkowo?

Spis treści

Ten poradnik powstał z myślą o osobach, które nie są księgowymi ani prawnikami i nie chcą nimi być. Jeśli interesuje Cię prosta, ludzka odpowiedź na pytanie, jak ustalić zasady zwrotów tak, żeby były zgodne z prawem, nie generowały problemów w księgowości jednoosobowej firmy i nie psuły rozliczeń podatkowych, jesteś w dobrym miejscu.

Dlaczego polityka zwrotów to nie tylko obowiązek prawny, ale też narzędzie optymalizacji podatkowej

Na pierwszy rzut oka zwrot to po prostu oddanie pieniędzy klientowi. W praktyce dla JDG oznacza to coś znacznie więcej. Każdy zwrot wpływa na przychód, na VAT w JDG, na zaliczki na podatek dochodowy i na to, jak wygląda księgowość działalności gospodarczej w danym miesiącu lub kwartale. Jeśli robisz to chaotycznie albo bez spójnych zasad, bardzo łatwo wpaść w problemy, które wychodzą dopiero przy rozliczeniu rocznym albo kontroli.

Dobrze zaplanowana polityka zwrotów pozwala uniknąć sytuacji, w której płacisz podatek od pieniędzy, których faktycznie nie zarobiłeś. Ma to znaczenie zwłaszcza wtedy, gdy dopiero zaczynasz, liczysz każdą złotówkę i chcesz świadomie zarządzać dochodem, kwotą wolną od podatku czy momentem rozliczenia VAT. Zwroty, jeśli są poprawnie udokumentowane i zaksięgowane, obniżają przychód i podatek dochodowy w JDG, a także VAT należny. To nie jest żadna agresywna optymalizacja, tylko legalny efekt prawidłowej księgowości ecommerce.

Problem polega na tym, że wiele osób ustala zasady zwrotów „na oko”, bez myślenia o tym, jak te decyzje przełożą się na księgowość JDG. Na przykład nie określa jasno terminów, nie wie, kiedy wystawić korektę, albo zwraca pieniądze w sposób, który później trudno powiązać z konkretną sprzedażą. Efekt jest taki, że księgowość jednoosobowej firmy zaczyna się komplikować, a podatki przestają być przewidywalne.

Najczęstsze błędy JDG w e-commerce prawo kontra księgowość

Jednym z najczęstszych błędów młodych przedsiębiorców jest skupienie się wyłącznie na prawie konsumenckim, z całkowitym pominięciem konsekwencji podatkowych. Wiele osób wie, że klient ma 14 dni na zwrot, ale nie zastanawia się, co dalej dzieje się z tą transakcją w księgowości działalności gospodarczej. Zwrot jest traktowany jak operacja techniczna, a nie zdarzenie gospodarcze, które trzeba poprawnie rozliczyć.

Inny częsty problem to brak spójności między regulaminem sklepu a tym, jak faktycznie wyglądają procesy w firmie. W regulaminie jest jedno, a w praktyce zwroty są przyjmowane „po znajomości”, po terminie albo bez dokumentów. To może działać przez jakiś czas, ale prędzej czy później zaczyna się chaos w księgach. Przy JDG podatki nie wybaczają braku porządku. Jeśli nie potrafisz jasno pokazać, skąd wzięła się korekta przychodu albo dlaczego VAT w JDG jest niższy w danym okresie, ryzykujesz problemy.

Bardzo często spotykanym błędem jest też mylenie zwrotów konsumenckich z B2B. Sprzedaż firmom rządzi się innymi zasadami niż sprzedaż osobom prywatnym, a wielu przedsiębiorców stosuje jeden schemat do wszystkich. To prowadzi do nieporozumień z klientami i do błędów w dokumentach. Księgowość ecommerce wymaga precyzji, nawet jeśli sama sprzedaż odbywa się automatycznie.

Dla kogo jest ten poradnik (B2C, B2B, sprzedaż mieszana)

Ten artykuł jest napisany przede wszystkim dla osób, które prowadzą lub planują prowadzić jednoosobową działalność gospodarczą w e-commerce i chcą zrozumieć podstawy bez zagłębiania się w prawniczy czy księgowy żargon. Jeśli sprzedajesz tylko klientom indywidualnym, dowiesz się, jak ustawić politykę zwrotów zgodnie z prawem i jednocześnie bezpiecznie dla podatków. Jeśli sprzedajesz innym firmom, zrozumiesz, dlaczego w B2B zwroty nie są oczywiste i jak to poprawnie opisać, żeby nie komplikować sobie księgowości jednoosobowej firmy.

Poradnik jest też szczególnie przydatny dla osób prowadzących sprzedaż mieszaną, czyli jednocześnie do konsumentów i do firm. To właśnie w takich modelach najczęściej pojawiają się błędy, bo różne zasady zaczynają się mieszać. Jeśli chcesz mieć jasność, jak to wszystko poukładać i nie zastanawiać się co miesiąc, czy JDG VAT i JDG podatek dochodowy zostały policzone prawidłowo, ten tekst jest dla Ciebie.

Polityka zwrotów w JDG – od czego zacząć?

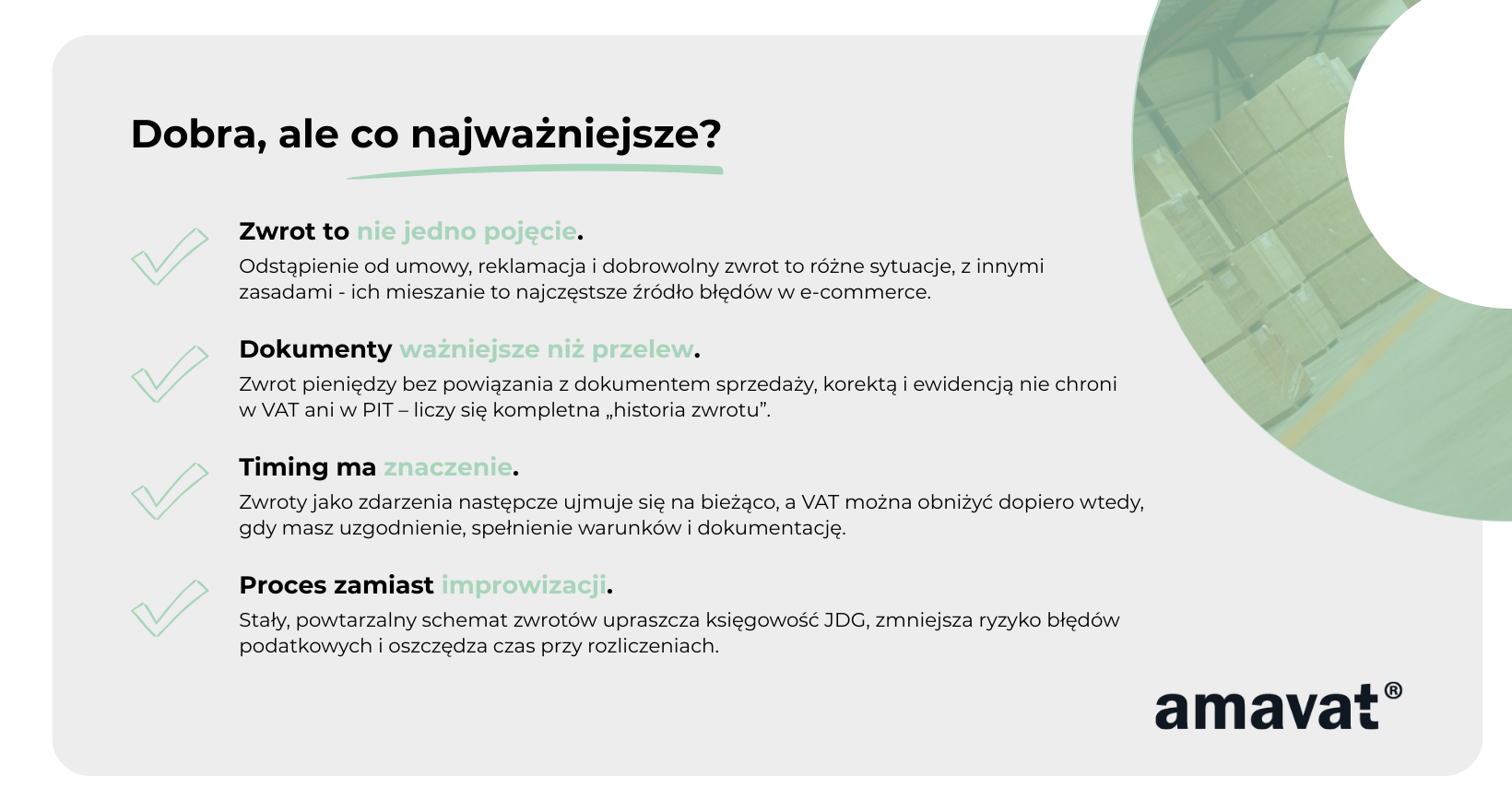

Na początku warto uporządkować jedno podstawowe nieporozumienie. W e-commerce bardzo często mówimy o „zwrotach”, jakby było to jedno, proste zdarzenie. W praktyce pod tym pojęciem kryją się różne sytuacje, które mają inne skutki prawne i inne konsekwencje dla księgowości JDG. I właśnie od tego rozróżnienia warto zacząć.

Dla jednoosobowej działalności gospodarczej polityka zwrotów to nie jest dokument pomocniczy ani coś, co robi się „jak już będzie problem”. To element, który porządkuje relację z klientem, zmniejsza ryzyko sporów i sprawia, że księgowość działalności gospodarczej nie zamienia się w chaos. Im wcześniej ustalisz jasne zasady, tym łatwiej będzie Ci później ogarniać VAT w JDG, korekty przychodu i podatek dochodowy.

Czym formalnie jest polityka zwrotów w sklepie internetowym

Formalnie polityka zwrotów to opis zasad, na jakich klient może oddać towar oraz tego, co dzieje się dalej z pieniędzmi i dokumentami. W praktyce „zwrot” może oznaczać trzy różne rzeczy. Po pierwsze odstąpienie od umowy zawartej na odległość, czyli sytuację, gdy konsument oddaje towar bez podania przyczyny w ustawowym terminie. Po drugie reklamację, gdy produkt jest wadliwy lub niezgodny z umową. Po trzecie dobrowolny zwrot oferowany przez sklep, na przykład „30 dni na zwrot”, mimo że prawo by tego nie wymagało.

To rozróżnienie jest bardzo ważne, bo każdy z tych trybów rządzi się innymi zasadami. Inne są terminy, inne koszty po stronie sprzedawcy i inne dokumenty, które później trafiają do księgowości ecommerce. Na tym etapie nie musisz znać wszystkich szczegółów, ale warto mieć świadomość, że „zwrot” to nie zawsze to samo zdarzenie gospodarcze.

Z punktu widzenia prawa konsumenckiego podstawą w e-commerce jest prawo odstąpienia od umowy zawartej na odległość. Co do zasady klient ma 14 dni na odstąpienie od umowy i kolejne 14 dni na odesłanie towaru. Ty jako sprzedawca masz 14 dni na zwrot pieniędzy od momentu otrzymania oświadczenia o odstąpieniu, przy czym możesz wstrzymać się ze zwrotem do czasu otrzymania rzeczy lub dowodu jej odesłania. Przy odstąpieniu oddajesz klientowi także koszt pierwotnej dostawy, ale tylko do wysokości najtańszego zwykłego sposobu dostawy, jaki oferowałeś w sklepie. Koszt odesłania towaru co do zasady ponosi konsument, jeśli został o tym jasno poinformowany przed zakupem.

To właśnie te elementy powinny być jasno opisane w polityce zwrotów, bo mają później bezpośrednie przełożenie na księgowość jednoosobowej firmy i rozliczenia podatkowe.

Regulamin sklepu a polityka zwrotów – relacja i różnice

Regulamin sklepu i polityka zwrotów często są wrzucane do jednego worka, ale pełnią różne funkcje. Regulamin to dokument, który opisuje całość relacji między sklepem a klientem. Zasady zawarcia umowy, płatności, dostawy, odpowiedzialności stron. Polityka zwrotów dotyczy tylko jednego fragmentu tej relacji, czyli odstąpienia od umowy, reklamacji i ewentualnych dobrowolnych zwrotów.

W praktyce polityka zwrotów może być częścią regulaminu albo osobnym dokumentem, do którego regulamin wyraźnie odsyła. Ważne jest to, że regulamin i informacje przekazane klientowi przed zakupem współtworzą warunki umowy. W relacji z konsumentem nie mogą one ograniczać praw wynikających z ustawy, mogą je co najwyżej rozszerzać, na przykład wydłużając termin na zwrot do 30 dni.

Z perspektywy księgowości JDG kluczowa jest spójność. Jeśli regulamin przewiduje określone zasady zwrotów, a w praktyce działasz zupełnie inaczej, zaczynają się problemy. Księgowość działalności gospodarczej opiera się na dokumentach i logicznych zdarzeniach gospodarczych. Regulamin i polityka zwrotów są jednym z elementów, które tłumaczą, dlaczego dana korekta przychodu albo VAT w JDG pojawiła się w określonym momencie.

Dlaczego brak jasnych zasad zwiększa ryzyko prawne i podatkowe

Brak jasno opisanej polityki zwrotów to nie tylko większe ryzyko konfliktów z klientami. To także większe ryzyko błędów w księgowości ecommerce. Gdy nie ma procedury, zwroty są obsługiwane ad hoc, różnymi kanałami, na różne sposoby. Jednego dnia klient dostaje przelew, innego voucher, a dokumenty trafiają do księgowości z opóźnieniem albo nie trafiają wcale.

Bez spisanych zasad łatwiej o niespójne dokumentowanie zwrotów, co utrudnia prawidłowe ujęcie korekt w VAT i PIT oraz obronę rozliczeń w razie kontroli. W praktyce ma to znaczenie zwłaszcza wtedy, gdy prowadzisz JDG i sam odpowiadasz za podatki. Każda pomyłka wpływa na zaliczki na podatek dochodowy, na rozliczenie VAT w JDG i na końcowy wynik finansowy firmy.

Warto też pamiętać, że nie każda sprzedaż i nie każdy zwrot rozliczane są tak samo. Przy sprzedaży na paragon korekty wykonuje się przez ewidencję zwrotów i reklamacji prowadzoną przy kasie fiskalnej. Przy sprzedaży na fakturę zazwyczaj pojawia się faktura korygująca i odpowiednie ujęcie w KPiR. Już na etapie ustalania polityki zwrotów dobrze jest mieć świadomość, że księgowość jednoosobowej firmy nie działa według jednej uniwersalnej zasady.

Dodatkowym źródłem ryzyka jest sprzedaż mieszana, czyli jednocześnie do konsumentów i do firm. Warto pamiętać, że „firma” nie zawsze oznacza brak ochrony konsumenckiej. Osoba prowadząca JDG może w określonych sytuacjach korzystać z praw konsumenta, jeśli zakup nie ma dla niej charakteru zawodowego. Brak jasnych zapisów w regulaminie i polityce zwrotów sprawia, że te przypadki zaczynają się mieszać, co komplikuje zarówno obsługę klienta, jak i księgowość działalności gospodarczej.

Dlatego punktem wyjścia nie powinno być pytanie „jak napisać regulamin”, tylko „jak chcę obsługiwać zwroty w moim sklepie i jak to bezpiecznie rozliczyć podatkowo”. Dopiero na tej podstawie ma sens przechodzenie do konkretnych przepisów i rozwiązań, które będziemy omawiać w kolejnych częściach.

Zwroty konsumenckie (B2C) – obowiązki wynikające z prawa

Jeśli sprzedajesz w internecie osobom prywatnym, musisz wiedzieć jedno: w relacji z konsumentem prawo działa w dużej mierze automatycznie. To nie Ty „ustalasz”, czy klient ma prawo do zwrotu, tylko wdrażasz zasady, które już wynikają z przepisów. Regulamin sklepu nie jest tu narzędziem do ograniczania odpowiedzialności, ale sposobem na jasne opisanie tego, jak prawo działa w praktyce.

W relacji z konsumentem postanowienia regulaminu nie mogą wyłączać ani ograniczać ustawowego prawa odstąpienia od umowy. Mogą je co najwyżej rozszerzać, na przykład wydłużając termin zwrotu do 30 dni albo przejmując na siebie koszt odesłania towaru. Z punktu widzenia JDG oznacza to, że polityka zwrotów w B2C polega nie na „wymyślaniu zasad”, ale na ich poprawnym zakomunikowaniu i wdrożeniu w sposób, który nie generuje problemów w obsłudze klienta i w księgowości działalności gospodarczej.

Prawo odstąpienia od umowy zawartej na odległość

Podstawą zwrotów konsumenckich w e-commerce jest prawo odstąpienia od umowy zawartej na odległość. Konsument może z niego skorzystać bez podania przyczyny. Nie musi tłumaczyć decyzji ani wskazywać wady produktu. Wystarczy, że zmieści się w terminie.

Standardowy termin na odstąpienie wynosi 14 dni i liczy się od momentu otrzymania towaru. Jeśli klient zamówił kilka produktów w jednym zamówieniu, termin biegnie od dnia, w którym otrzymał ostatnią rzecz. W praktyce to bardzo częsta sytuacja w e-commerce i warto mieć ją na uwadze przy obsłudze zwrotów.

Po złożeniu oświadczenia o odstąpieniu konsument ma kolejne 14 dni na odesłanie towaru. To obowiązek po jego stronie, o którym wielu sprzedawców zapomina informować, a który jest istotny także z perspektywy logistyki i rozliczeń.

Kluczowy jest obowiązek informacyjny sprzedawcy. Klient musi zostać jasno poinformowany o prawie odstąpienia jeszcze przed zakupem. Jeśli tego nie zrobisz albo zrobisz to nieprawidłowo, termin na odstąpienie może wydłużyć się nawet do 12 miesięcy. To oznacza, że przez cały ten czas sprzedaż może zostać cofnięta, co ma realny wpływ na planowanie przychodu, zaliczek na JDG podatek dochodowy i ogólną stabilność finansową firmy.

Warto też wiedzieć, że istnieją szczególne sytuacje, w których terminy odstąpienia są dłuższe, na przykład przy sprzedaży poza lokalem przedsiębiorstwa w określonych okolicznościach. To jednak inne kanały sprzedaży niż klasyczny e-commerce. Dla typowego sklepu internetowego podstawą jest zawsze termin 14 dni.

Koszty zwrotu i odpowiedzialność stron

Jednym z najczęstszych źródeł nieporozumień między sklepem a klientem są koszty związane ze zwrotem. Prawo w tym zakresie jest dość konkretne, ale wymaga spełnienia jednego warunku po stronie sprzedawcy.

Co do zasady koszt odesłania towaru ponosi konsument. Warunkiem jest to, że został o tym jasno poinformowany przed zakupem. Jeśli w regulaminie lub polityce zwrotów nie ma takiej informacji, koszt zwrotu przechodzi na sprzedawcę. Dlatego tak ważne jest, aby zasady dotyczące kosztów były napisane prostym językiem i łatwe do znalezienia.

Inaczej wygląda kwestia kosztów pierwotnej dostawy do klienta. Przy skutecznym odstąpieniu od umowy masz obowiązek zwrócić konsumentowi koszt dostawy, ale tylko do wysokości najtańszego zwykłego sposobu dostawy, jaki oferowałeś w sklepie. Jeśli klient wybrał droższą opcję, na przykład przesyłkę ekspresową, nie musisz zwracać różnicy.

Warto też pamiętać o jeszcze jednym elemencie, który często jest pomijany. Konsument odpowiada za zmniejszenie wartości rzeczy, jeśli używał jej w sposób wykraczający poza zwykłe sprawdzenie cech i działania, tak jak zrobiłby to w sklepie stacjonarnym. Jeśli produkt nosi ślady intensywnego użytkowania, możesz odpowiednio obniżyć kwotę zwrotu, o ile jasno opiszesz te zasady w regulaminie.

Z perspektywy księgowości JDG zwrot kosztów dostawy i ewentualne potrącenia co do zasady wpływają na wartość korekty sprzedaży, w tym na podstawę opodatkowania i rozliczenie VAT w JDG. Im jaśniej masz to opisane w polityce zwrotów, tym łatwiej później zachować porządek w dokumentach.

Termin i forma zwrotu środków

Po otrzymaniu oświadczenia o odstąpieniu od umowy masz 14 dni na zwrot pieniędzy konsumentowi. To jeden z najbardziej praktycznych terminów w e-commerce i jednocześnie taki, który często bywa źle rozumiany.

Prawo pozwala Ci wstrzymać się ze zwrotem środków do momentu, gdy otrzymasz zwracany towar albo dowód jego odesłania, w zależności od tego, co nastąpi wcześniej. To ważne zabezpieczenie interesów sprzedawcy i warto je jasno opisać w polityce zwrotów, aby uniknąć niepotrzebnych sporów.

Zwrot pieniędzy powinien nastąpić tą samą metodą płatności, jakiej użył klient przy zakupie. Jeśli zapłacił przelewem, zwrot powinien być przelewem. Jeśli kartą, to kartą. Możesz zaproponować inną formę, na przykład voucher lub środki do wykorzystania w sklepie, ale tylko jako opcję. Nie może to być jedyna dostępna forma zwrotu i zawsze wymaga wyraźnej zgody konsumenta.

Dla księgowości jednoosobowej firmy spójność formy zwrotu ma duże znaczenie praktyczne. Ułatwia powiązanie zwrotu pieniędzy z konkretną transakcją, korektą przychodu i rozliczeniem VAT w JDG.

Co dokładnie powinno znaleźć się w regulaminie sklepu (B2C)

Część regulaminu dotycząca zwrotów powinna wprost informować o prawie odstąpienia od umowy w terminie 14 dni. Klient musi wiedzieć, jak może złożyć oświadczenie o odstąpieniu, w jakim terminie ma odesłać towar i na jaki adres powinien to zrobić.

Regulamin powinien jasno określać, kto ponosi koszt odesłania towaru, w jakim zakresie zwracany jest koszt dostawy oraz w jakim terminie następuje zwrot pieniędzy. Dobrą praktyką jest także wyraźna informacja o możliwości wstrzymania zwrotu środków do momentu otrzymania towaru lub dowodu nadania.

Możesz udostępnić gotowy formularz odstąpienia od umowy, na przykład w formie PDF lub formularza online, ale nie możesz wymagać, aby klient skorzystał wyłącznie z tej formy. Każde jednoznaczne oświadczenie woli jest skuteczne.

Z punktu widzenia księgowości JDG dobrze napisany regulamin to nie tylko zgodność z prawem, ale też realne ułatwienie w dokumentowaniu zwrotów, korekt sprzedaży i rozliczeń podatkowych. Im mniej niedopowiedzeń, tym mniej problemów w praktyce.

Zwroty w relacjach B2B – kiedy są dobrowolne, a kiedy konieczne?

Sprzedaż do firm rządzi się innymi zasadami niż sprzedaż do konsumentów i to jest moment, w którym wielu początkujących przedsiębiorców popełnia błędy. W e-commerce łatwo przyjąć założenie, że każdy klient ma takie same prawa, niezależnie od tego, czy kupuje prywatnie, czy „na firmę”. W praktyce to nieprawda i ma to realne znaczenie zarówno dla obsługi klienta, jak i dla tego, jak wygląda księgowość JDG.

W relacjach B2B prawo nie działa automatycznie tak jak przy sprzedaży konsumenckiej. Zwroty nie są standardem wynikającym z ustawy, tylko efektem Twojej decyzji albo zapisów umownych. To sprawia, że rola regulaminu sklepu jest tu znacznie większa.

3.1. Brak ustawowego prawa zwrotu dla przedsiębiorców

W klasycznej relacji B2B przedsiębiorca nie ma ustawowego prawa do odstąpienia od umowy zawartej na odległość bez podania przyczyny. Oznacza to, że firma, która kupiła u Ciebie produkt, nie może po prostu zmienić zdania i oddać towaru tylko dlatego, że już go nie potrzebuje.

Jeśli sprzedajesz innemu przedsiębiorcy, nie masz obowiązku przyjmowania zwrotów „bez powodu”. Możesz to robić, ale wyłącznie dobrowolnie, na zasadach, które sam określisz w regulaminie sklepu albo w umowie. W praktyce zwroty B2B są więc elementem polityki handlowej, a nie obowiązkiem wynikającym z przepisów.

Warto też jasno oddzielić zwrot od reklamacji. W B2B, jeśli towar jest wadliwy, wchodzą w grę przede wszystkim zasady rękojmi wynikające z Kodeksu cywilnego. Co ważne, w relacjach między przedsiębiorcami odpowiedzialność z tytułu rękojmi może zostać w umowie ograniczona, zmodyfikowana, a nawet wyłączona, z pewnymi wyjątkami. To zupełnie inny reżim niż konsumencka „niezgodność towaru z umową” i nie powinno się tych pojęć mieszać w regulaminie.

Z punktu widzenia księgowości działalności gospodarczej ma to duże znaczenie. Skoro zwroty B2B nie są automatyczne, każdy taki przypadek musi mieć jasną podstawę w regulaminie lub umowie. Bez tego trudno później logicznie uzasadnić korekty przychodu, VAT w JDG czy zmiany w rozliczeniu podatku dochodowego.

Zwroty jako element polityki handlowej

Mimo że prawo nie wymaga przyjmowania zwrotów w B2B, wiele sklepów decyduje się na to świadomie. Zwroty mogą być narzędziem budowania zaufania i przewagi konkurencyjnej, szczególnie w branżach, gdzie klient biznesowy chce mieć większą elastyczność.

Warto rozważyć oferowanie zwrotów firmom wtedy, gdy sprzedajesz produkty droższe, specjalistyczne albo takie, które klient chce najpierw przetestować. Dla wielu przedsiębiorców możliwość zwrotu zmniejsza barierę zakupową i zwiększa szansę na finalizację transakcji.

Z drugiej strony zwroty B2B niosą ze sobą konkretne ryzyka. Finansowe, bo wpływają na przychód i płynność. Organizacyjne, bo każdy zwrot to dodatkowa logistyka i dokumenty. I księgowe, bo każda cofnięta transakcja musi zostać poprawnie rozliczona w VAT w JDG i w podatku dochodowym. W jednoosobowej działalności gospodarczej, gdzie często jedna osoba ogarnia sprzedaż, obsługę klienta i księgowość, ma to szczególne znaczenie.

Dlatego jeśli decydujesz się na zwroty B2B, powinny być one precyzyjnie opisane. Termin, warunki, stan towaru, sposób rozliczenia. Im mniej uznaniowości, tym łatwiej zachować porządek w księgowości ecommerce.

JDG jako „przedsiębiorca na prawach konsumenta”

W polskim prawie istnieje ważny wyjątek, który często zaskakuje sprzedawców. Osoba fizyczna prowadząca jednoosobową działalność gospodarczą może w określonych sytuacjach korzystać z ochrony konsumenckiej, mimo że formalnie kupuje jako firma.

Dzieje się tak wtedy, gdy zawierana umowa jest związana z działalnością gospodarczą, ale nie ma dla tej osoby charakteru zawodowego. Ocena tego, czy zakup ma charakter zawodowy, zależy między innymi od przedmiotu działalności ujawnionego w CEIDG oraz od treści samej umowy. To nie działa automatycznie dla każdej JDG i nie każdy „biurowy” zakup będzie objęty taką ochroną.

Dla sprzedawcy oznacza to, że klient z NIP-em nie zawsze jest klientem pozbawionym praw konsumenckich. W praktyce może się zdarzyć, że przedsiębiorcy prowadzącemu JDG przysługuje prawo odstąpienia od umowy na podobnych zasadach jak konsumentowi.

Z perspektywy regulaminu sklepu i księgowości działalności gospodarczej najlepiej jasno zaznaczyć tę możliwość. Prosty zapis, który odwołuje się do przepisów i wyjaśnia, że w określonych przypadkach przedsiębiorcy będący osobami fizycznymi mogą korzystać z ochrony konsumenckiej, znacząco zmniejsza ryzyko sporów.

Jak opisać zwroty B2B w regulaminie sklepu

Regulamin sklepu powinien wyraźnie rozdzielać zasady dotyczące konsumentów i przedsiębiorców. W części B2B warto jasno wskazać, że prawo odstąpienia od umowy bez podania przyczyny co do zasady nie przysługuje, chyba że regulamin lub umowa stanowią inaczej.

Jeśli oferujesz zwroty firmom, opisz je możliwie konkretnie. Określ termin, w jakim zwrot jest dopuszczalny, wymagany stan towaru oraz sposób rozliczenia transakcji. W praktyce, jeśli zwrot lub rozwiązanie transakcji wpływa na cenę lub wartość sprzedaży, standardowym dokumentem rozliczeniowym w B2B jest faktura korygująca. Inne formy rozliczenia wymagają szczególnej ostrożności, aby VAT w JDG i podatek dochodowy były oparte na prawidłowej podstawie.

Im jaśniej opiszesz zasady zwrotów B2B w regulaminie, tym mniej wątpliwości pojawi się później przy obsłudze klientów i przy prowadzeniu księgowości jednoosobowej firmy. A to w praktyce oznacza mniej nerwów i większą przewidywalność w rozliczeniach.

Zwroty a podatki w JDG – kluczowe zasady

Na tym etapie dochodzimy do miejsca, w którym zwroty zaczynają realnie wpływać na podatki. Dla wielu osób prowadzących e-commerce w ramach JDG to właśnie tutaj pojawia się najwięcej wątpliwości i stresu. Warto więc uporządkować jedną podstawową zasadę.

Zwrot towaru nie jest osobnym „wydatkiem”, tylko cofnięciem sprzedaży, w całości albo w części. Skoro sprzedaż wpływała na przychód, VAT w JDG i podatek dochodowy, to jej cofnięcie musi zadziałać dokładnie w odwrotną stronę. Cała księgowość działalności gospodarczej opiera się na tej logice.

Zwrot towaru jako korekta przychodu

Z punktu widzenia podatku dochodowego zwrot towaru oznacza, że przychód wykazany wcześniej powinien zostać zmniejszony. Jeśli finalnie oddajesz klientowi pieniądze, to nie są one Twoim przychodem i nie powinny być opodatkowane.

W jednoosobowej działalności gospodarczej zwrot rozlicza się jako korektę przychodu, a nie jako nowy koszt. To ważne rozróżnienie, bo błędne ujęcie zwrotów w kosztach może zniekształcić wynik finansowy i rozliczenie podatku.

Moment ujęcia korekty w KPiR zależy od przyczyny korekty. Co do zasady korekty przychodu ujmuje się na bieżąco, o ile wynikają ze zdarzeń następczych, takich jak zwrot towaru, rabat udzielony po sprzedaży czy odstąpienie od umowy. Jeśli jednak korekta wynika z błędu rachunkowego albo oczywistej omyłki, na przykład błędnej ceny lub stawki, wtedy korekta powinna dotyczyć okresu pierwotnej sprzedaży.

Zwrot towaru wpływa bezpośrednio na podstawę opodatkowania PIT. Niższy przychód oznacza niższy dochód, a co za tym idzie niższą zaliczkę na JDG podatek dochodowy w danym okresie. Co do zasady nie składa się osobnej „korekty zaliczki”, tylko po prostu rozlicza się niższy dochód w bieżącym miesiącu lub kwartale. W skali roku ma to znaczenie również przy rozliczeniu kwoty wolnej od podatku, bo liczy się rzeczywisty dochód, a nie chwilowy obrót.

Warto pamiętać, że jeśli korekta dotyczy wcześniejszego okresu, bo wynikała z błędu, może to oznaczać konieczność poprawienia wcześniejszych rozliczeń. To kolejny argument za tym, żeby mieć uporządkowane procesy zwrotów i unikać pomyłek już na etapie sprzedaży.

Korekta VAT przy zwrotach

VAT w JDG jest obszarem, w którym zwroty mają największe znaczenie formalne. Zwrot towaru oznacza obniżenie podstawy opodatkowania VAT i podatku należnego. W sprzedaży fakturowanej robi się to poprzez fakturę korygującą „in minus”.

Faktura korygująca zmniejsza wartość sprzedaży i VAT należny o kwoty odpowiadające zwrotowi. W e-commerce B2B jest to standardowy sposób dokumentowania zwrotów. Przy sprzedaży konsumenckiej udokumentowanej paragonem nie koryguje się sprzedaży bezpośrednio na kasie fiskalnej. Zamiast tego prowadzi się odrębną ewidencję zwrotów i reklamacji, zgodnie z przepisami o kasach fiskalnych. Zasada podatkowa pozostaje jednak ta sama – VAT powinien zostać odpowiednio obniżony.

Przy korektach VAT kluczowe są zasady wynikające z tzw. SLIM VAT. W praktyce oznacza to, że sprzedawca może obniżyć podstawę opodatkowania i VAT należny, jeśli warunki obniżenia zostały uzgodnione z nabywcą, faktycznie spełnione oraz posiada on dokumentację potwierdzającą oba te elementy. Może to być korespondencja mailowa, formularz zwrotu, potwierdzenie przyjęcia towaru czy inny dowód, który jasno pokazuje, że zwrot jest rzeczywisty.

Korekta VAT jest ujmowana na bieżąco w okresie, w którym sprzedawca posiada dokumentację potwierdzającą uzgodnienie i spełnienie warunków obniżenia. W wielu przypadkach będzie to okres wystawienia faktury korygującej, ale nie zawsze. Jeśli w momencie wystawienia korekty nie masz jeszcze odpowiednich dokumentów, obniżenie VAT nastąpi dopiero w okresie, w którym ta dokumentacja się pojawi.

To właśnie dlatego przy zwrotach tak ważne jest rzetelne dokumentowanie całego procesu. Dobrze poukładane procedury zwrotów ułatwiają nie tylko obsługę klientów, ale też bezpieczne rozliczanie VAT w JDG i uniknięcie problemów przy ewentualnej kontroli.

Ujęcie zwrotów w ewidencjach i JPK

Na tym etapie zwroty przestają być tylko kwestią obsługi klienta, a stają się elementem codziennej księgowości JDG. Dobra wiadomość jest taka, że jeśli masz uporządkowane dokumenty, samo ujęcie zwrotów w ewidencjach nie jest skomplikowane. Kluczowe jest jedno. Zwrot musi być widoczny w tych samych obszarach, w których wcześniej pojawiła się sprzedaż.

W jednoosobowej działalności gospodarczej mówimy przede wszystkim o KPiR, ewidencji VAT wraz z plikiem JPK_V7 oraz o dokumentacji zwrotów przy sprzedaży na paragon.

KPiR – jak technicznie księgować zwroty

W KPiR zwrot towaru ujmuje się jako korektę przychodu. Nie jest to nowy koszt, tylko zmniejszenie sprzedaży, która wcześniej została wykazana. Technicznie wygląda to jako wpis korygujący, często ze znakiem minus albo w formie storna, w kolumnie przychodów.

Moment ujęcia korekty zależy od przyczyny zwrotu. Jeśli mamy do czynienia ze zdarzeniem następczym, takim jak odstąpienie od umowy czy zwrot towaru po sprzedaży, korektę ujmuje się na bieżąco, w dacie dokumentu korygującego albo ujęcia zwrotu w ewidencji. Jeśli natomiast korekta wynika z błędu rachunkowego lub oczywistej omyłki, powinna dotyczyć okresu pierwotnej sprzedaży.

Dla księgowości JDG kluczowe jest, aby korekta miała oparcie w dokumentach. Może to być faktura korygująca, protokół przyjęcia zwrotu, ewidencja zwrotów czy inny dokument potwierdzający, że sprzedaż została cofnięta. Sam zwrot pieniędzy na konto klienta nie jest wystarczającą podstawą księgową.

Warto też zadbać o opis wpisu w KPiR w taki sposób, aby po czasie było jasne, czego dotyczył zwrot. To ułatwia rozliczenia roczne i ewentualne wyjaśnienia z księgowym lub urzędem.

JPK_V7 i JPK_FA – gdzie i jak wykazać korekty

Jeśli jesteś podatnikiem VAT, zwroty muszą być widoczne w ewidencji VAT i w pliku JPK_V7. Przy sprzedaży udokumentowanej fakturą standardem jest faktura korygująca „in minus”, która obniża podstawę opodatkowania i VAT należny.

Fakturę korygującą wykazuje się w ewidencji VAT za okres, w którym spełnione są warunki do obniżenia VAT, czyli masz uzgodnienie z klientem, warunki zwrotu zostały spełnione i posiadasz dokumentację potwierdzającą te okoliczności. W wielu przypadkach będzie to okres wystawienia faktury korygującej, ale jeśli dokumentacja pojawi się później, korekta VAT trafi do JPK_V7 dopiero w tym późniejszym okresie.

W pliku JPK_V7 faktura korygująca jest wykazywana jako osobny dokument korygujący w ewidencji sprzedaży. Ważne jest, aby dane korekty były spójne z dokumentem pierwotnym i pozwalały prześledzić historię transakcji. Jeśli pierwotna faktura zawierała określone oznaczenia, na przykład GTU, korekta dotycząca tych towarów lub usług również powinna być oznaczona w analogiczny sposób.

Warto też pamiętać, że JPK_FA nie jest plikiem wysyłanym cyklicznie. Jeśli organ podatkowy wezwie Cię do przekazania JPK_FA, czyli JPK na żądanie, faktury korygujące również powinny się w nim znaleźć. Dzięki temu masz kompletną historię faktur i korekt do okazania.

Zwroty do paragonów a dokumentacja księgowa

Zwroty sprzedaży zaewidencjonowanej na kasie fiskalnej rozlicza się inaczej niż sprzedaż fakturowaną. Przy zwrotach i uznanych reklamacjach nie koryguje się sprzedaży bezpośrednio na kasie. Nie nabija się „minusa” ani nie cofa paragonu.

Zamiast tego prowadzi się odrębną ewidencję zwrotów i uznanych reklamacji. Powinna ona zawierać dane pozwalające jednoznacznie powiązać zwrot z pierwotną sprzedażą, takie jak data sprzedaży, numer paragonu, nazwa towaru, kwota zwrotu oraz potwierdzenie przyjęcia towaru z powrotem.

Do ewidencji zwrotów należy dołączyć dokument potwierdzający sprzedaż. Najczęściej będzie to paragon fiskalny, ale jeśli paragon zaginął, może to być inny dokument, który jednoznacznie potwierdza zakup. To właśnie ewidencja zwrotów, a nie sam zwrot pieniędzy, stanowi podstawę do zmniejszenia przychodu w KPiR i korekty VAT w JDG. Dobrze prowadzona dokumentacja zwrotów sprawia, że księgowość jednoosobowej firmy jest spójna, a rozliczenia podatkowe łatwe do obrony.

Zwroty a zaliczki na PIT – co zmienia się w praktyce?

Dla wielu osób prowadzących JDG największym zaskoczeniem jest to, że zwroty nie powodują żadnej „rewolucji” w zaliczkach na PIT. Nie składa się dodatkowych wniosków, nie wysyła pism do urzędu i nie koryguje ręcznie zaliczek po każdej cofniętej sprzedaży. Wszystko działa automatycznie, o ile zwroty są prawidłowo ujęte w księgowości.

Zwrot wpływa na przychód, przychód wpływa na dochód, a dochód decyduje o wysokości zaliczki. Zaliczki na PIT są więc konsekwencją danych w KPiR, a nie osobną procedurą, którą trzeba obsługiwać niezależnie.

Dlaczego nie koryguje się „starych” zaliczek

Zaliczki na PIT w jednoosobowej działalności gospodarczej mają charakter bieżący. Są liczone na podstawie dochodu osiągniętego w danym miesiącu lub kwartale i nie stanowią ostatecznego rozliczenia podatku.

Jeśli w jednym okresie wykazałeś sprzedaż, a w kolejnym pojawił się zwrot towaru, nie wracasz do poprzedniego miesiąca, żeby poprawiać już zapłaconą zaliczkę. Zwrot, jako zdarzenie następcze, obniża przychód w okresie, w którym został prawidłowo ujęty w KPiR, a to automatycznie obniża dochód i zaliczkę w bieżącym rozliczeniu.

Dlatego prawo nie wymaga cofania się do wcześniejszych okresów w przypadku zwrotów będących zdarzeniami następczymi, a nie korekt wynikających z błędu. W tych drugich sytuacjach rozliczenie może wyglądać inaczej, ale nie jest to standardowy scenariusz przy zwrotach konsumenckich czy dobrowolnych zwrotach B2B.

Takie podejście sprawia, że zaliczki na PIT są prostym mechanizmem opartym na aktualnych danych, a nie ciągłym poprawianiem przeszłości.

Jak zwroty wpływają na bieżące i roczne rozliczenie PIT

W praktyce wpływ zwrotów na PIT jest bardzo prosty. Zwrot zmniejsza przychód, niższy przychód oznacza niższy dochód, a to przekłada się na niższą zaliczkę na PIT w danym miesiącu lub kwartale. Jeśli zwrotów jest dużo, może się zdarzyć, że zaliczka w danym okresie będzie bardzo niska albo nie wystąpi wcale.

Jeżeli w poprzednich miesiącach zapłaciłeś wyższe zaliczki, bo sprzedaż była większa, ta nadwyżka nie przepada. Jest ona uwzględniana w kolejnych okresach rozliczeniowych albo w rozliczeniu rocznym PIT i może skutkować zwrotem podatku po złożeniu zeznania.

Na poziomie rocznym wszystko się wyrównuje. W zeznaniu rocznym liczy się całkowity dochód z roku, a nie to, w którym miesiącu nastąpił zwrot. Dlatego prawidłowe ujęcie zwrotów w KPiR ma bezpośredni wpływ na końcowy podatek i na wykorzystanie kwoty wolnej od podatku. Zwroty obniżają dochód, więc mogą sprawić, że zapłacisz niższy podatek niż wynikałoby to z samego obrotu.

Z punktu widzenia księgowości jednoosobowej firmy to duże ułatwienie. Nie musisz ręcznie analizować każdej zaliczki. Wystarczy, że księgi są prowadzone poprawnie.

Najczęstsze nieporozumienia przedsiębiorców

Jednym z najczęstszych mitów jest przekonanie, że po każdym zwrocie trzeba składać korektę zaliczki na PIT albo informować urząd skarbowy o cofniętej sprzedaży. W praktyce nic takiego nie jest wymagane. Zwrot prawidłowo ujęty w księgowości automatycznie wpływa na wysokość podatku.

Często pojawia się też mylenie zasad PIT z zasadami VAT. Przedsiębiorcy spodziewają się, że zaliczki na PIT będą działały podobnie jak korekty VAT, co prowadzi do niepotrzebnego stresu. To dwa różne mechanizmy.

W praktyce większość problemów z zaliczkami na PIT przy zwrotach wynika nie z przepisów, ale z nieprawidłowego ujęcia zwrotu w KPiR. Jeśli ewidencja jest prowadzona poprawnie, rozliczenia podatkowe układają się same.

Najważniejsze jest więc zrozumienie różnicy między zwrotem jako zdarzeniem następczym a korektą wynikającą z błędu. To właśnie na tym rozróżnieniu opiera się cała logika księgowości działalności gospodarczej w kontekście zwrotów.

Dokumentowanie zwrotów – bezpieczeństwo podatkowe

Na tym etapie wiele osób ma już poczucie, że skoro pieniądze zostały oddane, temat jest zamknięty. W praktyce dla podatków to dopiero połowa drogi. To dokumentacja decyduje o tym, czy zwrot jest bezpieczny i czy da się go bez problemu obronić w razie kontroli. Dla JDG prowadzącej e-commerce dobra dokumentacja zwrotów to jeden z kluczowych elementów spokojnej księgowości działalności gospodarczej.

Warto zapamiętać prostą zasadę. Urząd skarbowy nie ocenia intencji, tylko dowody. Jeśli z dokumentów da się jasno odtworzyć, że sprzedaż została cofnięta, rozliczenia są czytelne. Jeśli dokumenty są niepełne albo niespójne, nawet prawidłowo przeprowadzony zwrot może zostać zakwestionowany.

Jakie dokumenty warto gromadzić przy zwrotach

Nie istnieje jeden „idealny zestaw” dokumentów, który trzeba mieć przy każdym zwrocie. Liczy się to, żeby z dokumentacji jednoznacznie wynikało, że sprzedaż została cofnięta i na jakich warunkach. Im prostszy i bardziej spójny zestaw dowodów, tym lepiej dla księgowości ecommerce.

Podstawą zawsze jest dokument sprzedaży. Może to być faktura, paragon albo inny dowód zakupu. Przy sprzedaży fakturowanej naturalnym elementem dokumentacji jest faktura korygująca. Przy sprzedaży na paragon kluczowa jest ewidencja zwrotów i uznanych reklamacji. Do tej ewidencji warto, a co do zasady trzeba, dołączyć dokument potwierdzający sprzedaż. Najczęściej będzie to paragon, ale może to być również inny dowód zakupu, który pozwala jednoznacznie zidentyfikować transakcję.

Kolejnym ważnym elementem jest zgłoszenie zwrotu przez klienta. Może to być formularz zwrotu, e-mail albo zgłoszenie w systemie sklepowym. Forma nie ma znaczenia. Liczy się to, żeby było jasne, kto zgłosił zwrot, czego on dotyczył i kiedy to nastąpiło.

Przydatne jest także potwierdzenie związane z samym towarem. W zależności od trybu zwrotu może to być potwierdzenie przyjęcia towaru z powrotem, protokół magazynowy albo dowód odesłania, na przykład numer nadania przesyłki. W zwrotach konsumenckich często to właśnie dowód odesłania jest kluczowy, zwłaszcza zanim paczka faktycznie dotrze do sprzedawcy.

Całość domyka potwierdzenie zwrotu pieniędzy. Wyciąg bankowy, potwierdzenie przelewu lub raport z operatora płatności pokazują, że rozliczenie faktycznie nastąpiło. Razem te dokumenty tworzą spójną historię zwrotu.

Powiązanie zwrotu z dokumentem sprzedaży

Jednym z najczęstszych problemów przy zwrotach nie jest brak dokumentów, ale brak powiązania między nimi. Urząd skarbowy patrzy na to, czy z dokumentacji da się prześledzić cały ciąg zdarzeń, od sprzedaży aż do zwrotu pieniędzy.

Każdy zwrot powinien dać się jednoznacznie połączyć z konkretną transakcją. W praktyce oznacza to, że faktura korygująca powinna wskazywać fakturę pierwotną, ewidencja zwrotów do paragonów powinna zawierać numer paragonu lub inny identyfikator sprzedaży, a opis przelewu zwrotnego powinien jasno wskazywać, czego dotyczy zwrot.

Takie powiązanie ma znaczenie nie tylko porządkowe. Ułatwia też spełnienie warunków do obniżenia VAT przy korektach in minus, czyli wykazanie uzgodnienia warunków zwrotu, ich spełnienia oraz posiadania odpowiedniej dokumentacji. Dla VAT w JDG to bardzo istotny element bezpieczeństwa.

Z perspektywy księgowości działalności gospodarczej im bardziej powtarzalny i czytelny schemat stosujesz, tym lepiej. Te same numery zamówień, te same oznaczenia, ta sama logika w dokumentach sprawiają, że nawet po dłuższym czasie łatwo odtworzyć historię zwrotu.

Jak przygotować się na ewentualną kontrolę

Dobrze prowadzona dokumentacja zwrotów to nie jest coś, co robi się „na pokaz”. To naturalny efekt uporządkowanej księgowości. Kontrola podatkowa zwykle nie polega na szukaniu jednego brakującego dokumentu, ale na sprawdzeniu, czy całość rozliczeń jest logiczna i spójna.

Jeśli zwroty są udokumentowane, powiązane z dokumentami sprzedaży i zgodne z zapisami w KPiR oraz JPK, kontrola zazwyczaj sprowadza się do wglądu w dokumenty i kilku pytań. Największe problemy pojawiają się wtedy, gdy dokumenty są rozproszone i trudno z nich złożyć jedną, spójną historię.

Dobrą praktyką w JDG jest przechowywanie dokumentów zwrotów razem z dokumentami sprzedaży, w jednej strukturze folderów albo w jednym systemie. Dzięki temu w każdej chwili możesz pokazać pełną ścieżkę transakcji. Od sprzedaży, przez zgłoszenie zwrotu, aż po korekty w księgowości ecommerce i zwrot pieniędzy.

W praktyce bezpieczeństwo podatkowe przy zwrotach nie polega na znajomości skomplikowanych przepisów, tylko na konsekwencji w dokumentowaniu. Jeśli proces jest powtarzalny i dobrze poukładany, księgowość jednoosobowej firmy staje się przewidywalna i odporna na stres.

Termin i sposób zwrotu pieniędzy – dobre praktyki

Moment zwrotu pieniędzy to jeden z najbardziej newralgicznych punktów w całym procesie zwrotu. To tutaj spotykają się prawo, obsługa klienta i księgowość JDG. Nawet jeśli sam zwrot towaru został obsłużony poprawnie, opóźnienie albo niejasna forma zwrotu środków potrafią wygenerować problemy, których dałoby się łatwo uniknąć.

Dobre praktyki w tym obszarze nie polegają na kombinowaniu, tylko na spójności i przewidywalności. Im prostsze zasady i bardziej powtarzalny schemat działania, tym mniej ryzyka dla księgowości działalności gospodarczej i mniej napięć w relacji z klientem.

Spójność terminów w B2C i B2B

W sprzedaży konsumenckiej termin zwrotu pieniędzy wynika wprost z przepisów. Co do zasady masz 14 dni od momentu otrzymania oświadczenia o odstąpieniu od umowy, z możliwością wstrzymania zwrotu do chwili otrzymania towaru lub dowodu jego odesłania. Tego terminu nie możesz dowolnie wydłużać w regulaminie B2C.

W relacjach B2B sytuacja wygląda inaczej, bo zwroty są co do zasady dobrowolne. Teoretycznie możesz ustalić dowolny termin, na przykład 30 albo 60 dni, o ile wynika on z umowy lub regulaminu i został zaakceptowany przez klienta. Nie jest to więc kwestia decyzji „po fakcie”, tylko zasad ustalonych z góry.

W praktyce wielu przedsiębiorców decyduje się na zachowanie podobnych terminów w B2C i B2B. Spójność czasowa upraszcza procesy wewnętrzne i sprawia, że księgowość ecommerce nie musi obsługiwać kilku zupełnie różnych schematów. Im więcej wyjątków, tym trudniej przewidzieć wpływ zwrotów na VAT w JDG i zaliczki na podatek dochodowy.

Forma zwrotu środków a ryzyko podatkowe

Forma zwrotu pieniędzy ma znaczenie nie tylko dla wygody klienta, ale też dla bezpieczeństwa podatkowego. Najbezpieczniejszym rozwiązaniem jest zwrot w tej samej formie, w jakiej klient zapłacił. Przelew wraca przelewem, płatność kartą wraca na kartę. To rozwiązanie jest zgodne z prawem konsumenckim, czytelne dowodowo i najłatwiejsze do powiązania z konkretną sprzedażą.

Z perspektywy księgowości JDG kluczowe jest to, aby zwrot pieniędzy dało się jednoznacznie przypisać do konkretnego zwrotu towaru i korekty sprzedaży. Jasny tytuł przelewu i zwrot na to samo konto znacząco ograniczają ryzyko pytań przy rozliczeniach VAT w JDG i PIT.

Czasem pojawiają się inne formy zwrotu, takie jak gotówka czy niestandardowe przelewy. Nie są one zakazane, ale wymagają znacznie lepszej dokumentacji, bo trudniej je jednoznacznie powiązać ze zwrotem sprzedaży. W takich przypadkach niezbędne są dodatkowe dokumenty, takie jak protokół zwrotu czy potwierdzenie wypłaty gotówki. Dla jednoosobowej działalności gospodarczej to po prostu więcej pracy i większe ryzyko pomyłek.

Dlatego dobra praktyka to nie tylko wybór jednej formy zwrotu, ale też konsekwentne jej stosowanie i archiwizowanie potwierdzeń razem z dokumentami zwrotu.

Vouchery, zamiana produktu, inne rozwiązania

Wielu przedsiębiorców próbuje ograniczyć liczbę zwrotów gotówki, proponując klientom vouchery, zamianę produktu albo rabat na kolejne zakupy. Same w sobie nie są to rozwiązania zakazane, ale trzeba je stosować ostrożnie.

W relacji z konsumentem voucher nie może być narzucony jako jedyna forma rozliczenia. Może być zaproponowany, ale wyłącznie jako opcja i tylko za wyraźną zgodą klienta. Jeśli zgody nie ma, masz obowiązek zwrócić pieniądze w standardowy sposób. W B2B swoboda jest większa, ale również tutaj wszystko powinno wynikać z regulaminu albo umowy.

Z punktu widzenia podatków voucher czy zamiana produktu nie zawsze oznaczają klasyczny zwrot sprzedaży. W zależności od konstrukcji mogą być traktowane jako nowa transakcja, przesunięcie rozliczenia w czasie albo w ogóle nie powodować korekty przychodu. Jeśli nie jest to jasno opisane i udokumentowane, łatwo o błędy w VAT w JDG albo w podatku dochodowym.

Dlatego dla początkującej JDG najbezpieczniejszym schematem jest prostota. Najpierw oddać pieniądze, zrobić korektę sprzedaży i zamknąć temat w księgowości. Dopiero później, jeśli klient chce, można zaproponować voucher albo nowy zakup.

Im prostszy i bardziej powtarzalny schemat zwrotu pieniędzy, tym mniejsze ryzyko błędów w VAT, PIT i dokumentacji, zwłaszcza w jednoosobowej działalności gospodarczej.

Jak zaprojektować politykę zwrotów, która działa w praktyce?

Na tym etapie masz już pełen obraz prawa, podatków i dokumentów. Teraz czas na najważniejsze pytanie z perspektywy JDG prowadzącej e-commerce. Jak to wszystko poukładać tak, żeby działało w praktyce, a nie tylko „na papierze”. Dobra polityka zwrotów to nie jest dokument do odhaczenia. To proces, który ma działać codziennie, bez zastanawiania się nad każdym przypadkiem.

Najlepsze polityki zwrotów mają jedną wspólną cechę. Są przewidywalne. Klient wie, czego się spodziewać, a księgowość jednoosobowej firmy dostaje spójne i powtarzalne dane. To właśnie taka przewidywalność najbardziej ogranicza ryzyko błędów w VAT w JDG i w podatku dochodowym.

Jasny i czytelny regulamin

Regulamin sklepu nie musi być długi ani napisany prawniczym językiem. Musi być zrozumiały. Jednym z najczęstszych błędów początkujących przedsiębiorców jest kopiowanie gotowych regulaminów, które nie są dostosowane ani do modelu biznesowego, ani do realnych procesów w sklepie.

Dobra praktyka to opisanie procesu zwrotu prostymi zdaniami. Co klient może zwrócić, w jakim terminie, w jaki sposób zgłasza zwrot, gdzie odsyła towar i kiedy otrzyma pieniądze. Jeśli coś jest dobrowolne, na przykład zwroty w B2B albo dłuższy termin niż 14 dni w relacji B2C, warto to wyraźnie zaznaczyć.

Z perspektywy księgowości działalności gospodarczej regulamin pełni jeszcze jedną ważną funkcję. Jest punktem odniesienia do dokumentów. Jeśli regulamin jasno opisuje moment przyjęcia zwrotu i warunki oddania pieniędzy, łatwiej później uzasadnić moment korekty przychodu i VAT w JDG. Im mniej niedopowiedzeń, tym mniej problemów przy rozliczeniach.

Formularz zwrotu jako element automatyzacji

Formularz zwrotu to jedno z najprostszych i najbardziej praktycznych narzędzi w e-commerce. Standaryzuje dane i porządkuje proces już na samym początku. Klient podaje te same informacje za każdym razem, a Ty dostajesz komplet danych potrzebnych do obsługi zwrotu i księgowości JDG.

Formularz nie musi być rozbudowany. Wystarczy numer zamówienia, dane klienta, informacja o zwracanym produkcie i ewentualny powód zwrotu. Najważniejsze jest to, że zgłoszenie ma formę, którą można łatwo zapisać i archiwizować jako dokument.

Warto jednak pamiętać o jednym ważnym ograniczeniu. Formularz zwrotu bardzo ułatwia obsługę, ale w relacji z konsumentem nie może być jedyną dopuszczalną formą złożenia oświadczenia o odstąpieniu. Konsument może zgłosić zwrot również mailowo albo w innej jednoznacznej formie.

Z punktu widzenia podatków formularz zwrotu jest bardzo pomocny. Stanowi dowód zgłoszenia, potwierdza uzgodnienie warunków i ułatwia spełnienie wymogów przy korektach VAT. Dla księgowości ecommerce to ogromne uproszczenie, zwłaszcza gdy liczba zwrotów zaczyna rosnąć.

Adresy zwrotne i etykiety – logistyka

Jednym z częstszych źródeł chaosu przy zwrotach jest logistyka. Klient nie wie, gdzie odesłać towar, paczka trafia na różne adresy, a proces się wydłuża. To z kolei opóźnia zwrot pieniędzy i komplikuje dokumentację.

Dobra polityka zwrotów jasno wskazuje jeden, stały adres zwrotów. Najlepiej, jeśli ten sam adres pojawia się w regulaminie, formularzu zwrotu i korespondencji z klientem. Spójność w tym zakresie oszczędza czas i ogranicza nieporozumienia.

Coraz więcej sklepów korzysta też z etykiet zwrotnych. To rozwiązanie wygodne dla klienta i pomocne dowodowo dla sprzedawcy. Numer nadania i dane przewoźnika są jasnym potwierdzeniem, że zwrot został faktycznie wysłany. Z punktu widzenia księgowości JDG to kolejny element dokumentacji, który porządkuje proces.

Automatyzacja procesów (RMA, powiadomienia)

Automatyzacja zwrotów nie jest rozwiązaniem zarezerwowanym tylko dla dużych sklepów. Nawet w jednoosobowej działalności gospodarczej proste automaty potrafią znacząco uprościć codzienną pracę.

Automatyczne potwierdzenie zgłoszenia zwrotu, informacja o przyjęciu paczki czy powiadomienie o zwrocie pieniędzy sprawiają, że klient wie, na jakim etapie jest sprawa. Z kolei sprzedawca nie musi ręcznie śledzić każdego przypadku.

Systemy typu RMA albo nawet prosty podział statusów, takich jak zgłoszony, w drodze, przyjęty i rozliczony, porządkują proces i dają jasność, kiedy można przejść do kolejnego etapu księgowego. Dla księgowości jednoosobowej firmy oznacza to mniej wyjątków i mniejsze ryzyko błędów w VAT i PIT.

Ochrona interesów sprzedawcy (stan towaru, potrącenia)

Dobra polityka zwrotów powinna chronić nie tylko klienta, ale też sprzedawcę. Prawo pozwala na sprawdzenie stanu zwracanego towaru i na obniżenie kwoty zwrotu, jeśli produkt był używany w sposób wykraczający poza zwykłe sprawdzenie jego cech i działania.

Takie zasady powinny być jasno opisane w regulaminie. Klient powinien wiedzieć, że może sprawdzić produkt, ale nie korzystać z niego jak z własnego przez dłuższy czas. Brak jasnych zapisów utrudnia później uzasadnienie potrąceń.

Warto też pamiętać, że potrącenie powinno być proporcjonalne i możliwe do uzasadnienia. Nie może mieć charakteru kary umownej. Z punktu widzenia księgowości JDG kwota zwrotu powinna odpowiadać temu, co faktycznie oddajesz klientowi, a dokumenty muszą jasno pokazywać, skąd wzięła się różnica względem ceny pierwotnej.

Dobrze zaprojektowana polityka zwrotów to taka, która działa codziennie bez zastanawiania się nad każdym przypadkiem. Im bardziej powtarzalny proces, tym spokojniejsza księgowość działalności gospodarczej i mniejsze ryzyko błędów podatkowych.

Polityka zwrotów jako element bezpieczeństwa i efektywności podatkowej

Na pierwszy rzut oka polityka zwrotów kojarzy się głównie z prawem konsumenckim i obsługą klienta. W praktyce dla JDG prowadzącej e-commerce to także bardzo ważny element porządkowania podatków. Nie w sensie „kombinowania”, tylko świadomego układania procesów w taki sposób, żeby rozliczenia były poprawne, przewidywalne i możliwie najmniej problematyczne.

Dobrze zaprojektowana polityka zwrotów nie polega na sztucznym obniżaniu podatków. Polega na tym, że korekty przychodu, VAT w JDG i podatek dochodowy są ujmowane w odpowiednim momencie, na podstawie właściwych dokumentów i w ramach jednego, spójnego procesu. W tym sensie polityka zwrotów staje się elementem efektywności i higieny podatkowej w jednoosobowej działalności gospodarczej.

Dlaczego timing korekt ma znaczenie

Moment, w którym ujmujesz zwrot w księgowości, ma realny wpływ na podatki. Nie chodzi o przesuwanie rozliczeń „na siłę”, tylko o to, żeby korekta trafiła do właściwego okresu. Zbyt wczesne albo zbyt późne ujęcie zwrotu może zaburzyć rozliczenia VAT i PIT, nawet jeśli sam zwrot był zasadny.

W podatku dochodowym w JDG kluczowe jest rozróżnienie, o którym była mowa wcześniej. Zwrot jako zdarzenie następcze ujmuje się na bieżąco, w okresie, w którym został prawidłowo udokumentowany. To oznacza, że wpływa on na dochód i zaliczkę na PIT w tym właśnie okresie. Jeśli korekta wynika z błędu, sytuacja wygląda inaczej i może wymagać cofnięcia się do okresu pierwotnej sprzedaży.

W VAT timing ma jeszcze większe znaczenie. Korekta „in minus” obniża VAT należny dopiero wtedy, gdy warunki zwrotu zostały uzgodnione z klientem, faktycznie spełnione i gdy posiadasz dokumentację potwierdzającą te okoliczności. Dobra polityka zwrotów pomaga zebrać uzgodnienia i dokumenty możliwie szybko, ale ujęcie korekty VAT zawsze zależy od spełnienia warunków i posiadanej dokumentacji. Jeśli dokumenty pojawiają się później, korekta VAT również trafia do późniejszego okresu.

Jak unikać błędów w VAT i PIT

Najwięcej błędów podatkowych przy zwrotach nie wynika ze złej interpretacji przepisów, tylko z chaosu procesowego. Zwrot został przyjęty, pieniądze oddane, ale dokumentacja jest niekompletna albo rozproszona. W efekcie korekta VAT w JDG bywa ujęta w okresie, w którym nie było jeszcze uzgodnienia lub dokumentów, co rodzi ryzyko jej zakwestionowania, albo w ogóle nie zostaje wykazana w ewidencji.

Podobnie w PIT. Jeśli zwrot nie zostanie prawidłowo ujęty jako korekta przychodu w KPiR, dochód pozostaje zawyżony, a zaliczki są liczone od nieprawidłowej podstawy.

Pierwszym krokiem do uniknięcia takich sytuacji jest spójna polityka zwrotów. Jeśli jasno określasz, kiedy zwrot uznajesz za przyjęty, kiedy kompletujesz dokumenty i kiedy wystawiasz korekty, księgowość działalności gospodarczej dostaje jasny sygnał, co i kiedy ująć.

Drugim elementem jest konsekwencja w działaniu. Stały schemat postępowania przy każdym zwrocie znacząco ogranicza ryzyko błędów zarówno w VAT, jak i w podatku dochodowym.

Spójność procesów sprzedaż–księgowość

Najlepsze efekty podatkowe w JDG nie wynikają z szukania luk w przepisach, tylko ze spójności procesów. Sprzedaż, zwrot, dokumenty i księgowość powinny być elementami jednego ciągu, a nie oddzielnymi obszarami, które „spotykają się” dopiero na etapie rozliczeń.

Jeśli zwroty są przyjmowane w obsłudze klienta bez jasnych zasad, a księgowość dowiaduje się o nich dopiero z wyciągu bankowego, problemy są tylko kwestią czasu. Gdy natomiast każdy zwrot przechodzi przez ten sam schemat, od zgłoszenia, przez dokumentację, aż po korektę w KPiR i VAT w JDG, rozliczenia stają się przewidywalne.

Dla jednoosobowej działalności gospodarczej ta spójność ma szczególne znaczenie. Często ta sama osoba odpowiada za sprzedaż, kontakt z klientem i księgowość. Im prostsze i bardziej uporządkowane są procesy, tym mniejsze ryzyko pomyłek i tym łatwiej panować nad podatkami.

W praktyce dobrze zaprojektowana polityka zwrotów to nie tylko spełnienie wymogów prawa, ale realne wsparcie dla księgowości JDG. Pomaga kontrolować moment korekt, ogranicza błędy w VAT i PIT oraz sprawia, że rozliczenia przestają być źródłem stresu, a zaczynają być przewidywalnym elementem prowadzenia e-commerce.

Podsumowanie

Polityka zwrotów w JDG to coś znacznie więcej niż obowiązek prawny do „odhaczenia”. To element, który realnie wpływa na obsługę klienta, płynność finansową i bezpieczeństwo rozliczeń podatkowych. Dobrze zaprojektowana polityka zwrotów porządkuje procesy, ogranicza liczbę wyjątków i sprawia, że księgowość jednoosobowej firmy staje się przewidywalna, a nie reaktywna.

Jeśli ten poradnik miałby zostawić Ci jedną myśl, to byłaby ona prosta. Zwroty są nieuniknione w e-commerce, ale chaos przy zwrotach już nie. To, jak opiszesz i wdrożysz politykę zwrotów, decyduje o tym, czy zwrot będzie tylko neutralnym zdarzeniem operacyjnym, czy źródłem problemów w VAT, PIT i dokumentacji.

Checklista: zgodna z prawem i podatkowo bezpieczna polityka zwrotów

Na etapie wdrażania polityki zwrotów warto przejść przez kilka kluczowych punktów i upewnić się, że wszystko jest spójne. Przede wszystkim sprawdź, czy w regulaminie jasno rozróżniasz zwroty konsumenckie, reklamacje oraz zwroty dobrowolne, zwłaszcza w relacjach B2B. Każdy z tych trybów rządzi się innymi zasadami i nie powinny się one mieszać.

Upewnij się, że w części B2C opisujesz ustawowe prawo odstąpienia w sposób zgodny z przepisami. Termin 14 dni, zasady liczenia terminu, koszty zwrotu, sposób oddania pieniędzy i możliwość wstrzymania zwrotu do momentu otrzymania towaru lub dowodu odesłania powinny być opisane prostym językiem i bez ukrytych wyjątków.

Jeśli oferujesz zwroty w B2B, sprawdź, czy jasno wynika to z regulaminu lub umowy i czy warunki zostały zaakceptowane przez klienta przed zakupem. Warto też pamiętać o szczególnym przypadku przedsiębiorcy na prawach konsumenta i zaznaczyć tę możliwość w regulaminie.

Od strony podatkowej kluczowe jest to, czy każdy zwrot da się powiązać z dokumentem sprzedaży. Faktura korygująca, ewidencja zwrotów do paragonów, formularz zwrotu i potwierdzenie płatności powinny tworzyć jedną, logiczną całość. Zwrot pieniędzy bez dokumentów nie chroni ani w VAT w JDG, ani w podatku dochodowym.

Sprawdź też, czy moment ujęcia zwrotu w KPiR i VAT jest zgodny z jego charakterem. Zdarzenia następcze ujmujesz na bieżąco, błędy korygujesz wstecz. W VAT upewnij się, że masz uzgodnienie, spełnienie warunków i dokumentację, zanim obniżysz podatek należny.

Na koniec warto spojrzeć na proces jako całość. Czy masz jeden adres zwrotów, spójne terminy, jasny formularz i powtarzalny schemat działania. Im mniej wyjątków, tym spokojniejsza księgowość ecommerce i mniejsze ryzyko błędów.

Kiedy warto skonsultować regulamin z prawnikiem lub księgowym

Nie każda JDG musi od razu angażować prawnika czy księgowego do tworzenia regulaminu, ale są sytuacje, w których taka konsultacja naprawdę się opłaca. Jeśli sprzedajesz zarówno do konsumentów, jak i do firm, a dodatkowo oferujesz dobrowolne zwroty albo niestandardowe rozwiązania, łatwo o nieświadome błędy w zapisach.

Warto skonsultować regulamin, gdy wprowadzasz dłuższe terminy zwrotów w B2C, stosujesz potrącenia za zmniejszenie wartości towaru albo oferujesz vouchery zamiast zwrotu pieniędzy. To również dobry moment na rozmowę, jeśli masz wątpliwości, jak zwroty wpływają na VAT w JDG, zaliczki na PIT albo rozliczenie roczne.

Księgowy pomoże spojrzeć na politykę zwrotów od strony praktyki rozliczeń i dokumentów, a prawnik zadba o to, żeby zapisy regulaminu nie naruszały praw konsumentów i nie narażały Cię na spory. Dla jednoosobowej działalności gospodarczej taka jednorazowa konsultacja często kosztuje mniej niż późniejsze poprawianie błędów w podatkach albo tłumaczenie się przed urzędem.

Dobrze zaprojektowana polityka zwrotów to inwestycja w spokój. Im wcześniej ją uporządkujesz, tym łatwiej będzie Ci skalować sprzedaż, rozwijać e-commerce i skupić się na biznesie, a nie na gaszeniu problemów prawno-podatkowych.