Przezroczystość opłat i prowizji platform – obowiązki VAT dla marketplace vs sprzedawcy

Spis treści

Największy problem w tej branży nie polega na tym, że przepisy są „niemożliwe”. Problem polega na tym, że łatwo je zignorować, bo na starcie priorytet jest prosty: sprzedać, dowieźć, zdobyć opinie, zbudować powtarzalność. Księgowość i podatki lądują na końcu listy, bo nie dają dopaminy jak wykres ROAS albo nowy rekord dziennej sprzedaży. I tu zaczyna się klasyczny scenariusz. Wpływy rosną, zaczynasz działać w kilku kanałach naraz, pojawiają się zwroty, rabaty, prowizje, płatności od operatorów i różne waluty. Z boku to wygląda jak „więcej tego samego”, ale dla rozliczeń to już zupełnie inna skala. A potem przychodzi pierwsze pismo z urzędu, pierwsza czynność sprawdzająca, prośba o wyjaśnienie rozjazdu albo pytanie o dokumenty do transakcji zagranicznych. I nagle okazuje się, że nie chodzi o jedną fakturę, tylko o proces, którego nie było od początku.

Ten artykuł ma Cię przeprowadzić przez temat tak, żebyś po lekturze wiedział, gdzie są punkty zapalne w e-commerce i jak je kontrolować. Bez straszenia i bez udawania, że każdy musi być księgowym, ale też bez pudrowania rzeczywistości. Omówimy wybór formy opodatkowania w JDG i to, jak myśleć o PIT w handlu internetowym. Przejdziemy przez VAT w Polsce i sprzedaż do UE, w tym próg, po którym zaczynają się realne obowiązki z zagranicznymi stawkami. Wyjaśnimy OSS i IOSS, bo to narzędzia, które potrafią uratować Ci mnóstwo czasu i nerwów, jeśli sprzedajesz do konsumentów w Unii albo wysyłasz paczki spoza UE. Dotkniemy importu i dokumentów, które w razie kontroli robią różnicę między spokojnym mailem a kosztownym chaosem. Pokażemy typowe pułapki, które powtarzają się u sprzedawców na marketplace i we własnych sklepach. Na koniec spięcie w całość, czyli legalna optymalizacja i planowanie podatkowe, rozumiane normalnie: tak ustawione decyzje, koszty i terminy, żeby płacić zgodnie z prawem, ale nie płacić za dużo i nie budzić się z ręką w deklaracji.

Jeśli prowadzisz mały e-commerce i chcesz rosnąć bez min, które wyskakują dopiero po czasie, to potraktuj ten tekst jak instrukcję ustawienia fundamentów. Nie po to, żeby mieć „idealną księgowość”, tylko po to, żeby mieć kontrolę i spokój, kiedy firma przestaje być projektem po godzinach, a zaczyna być realnym biznesem.

Fundament: wybór formy opodatkowania JDG w e-commerce

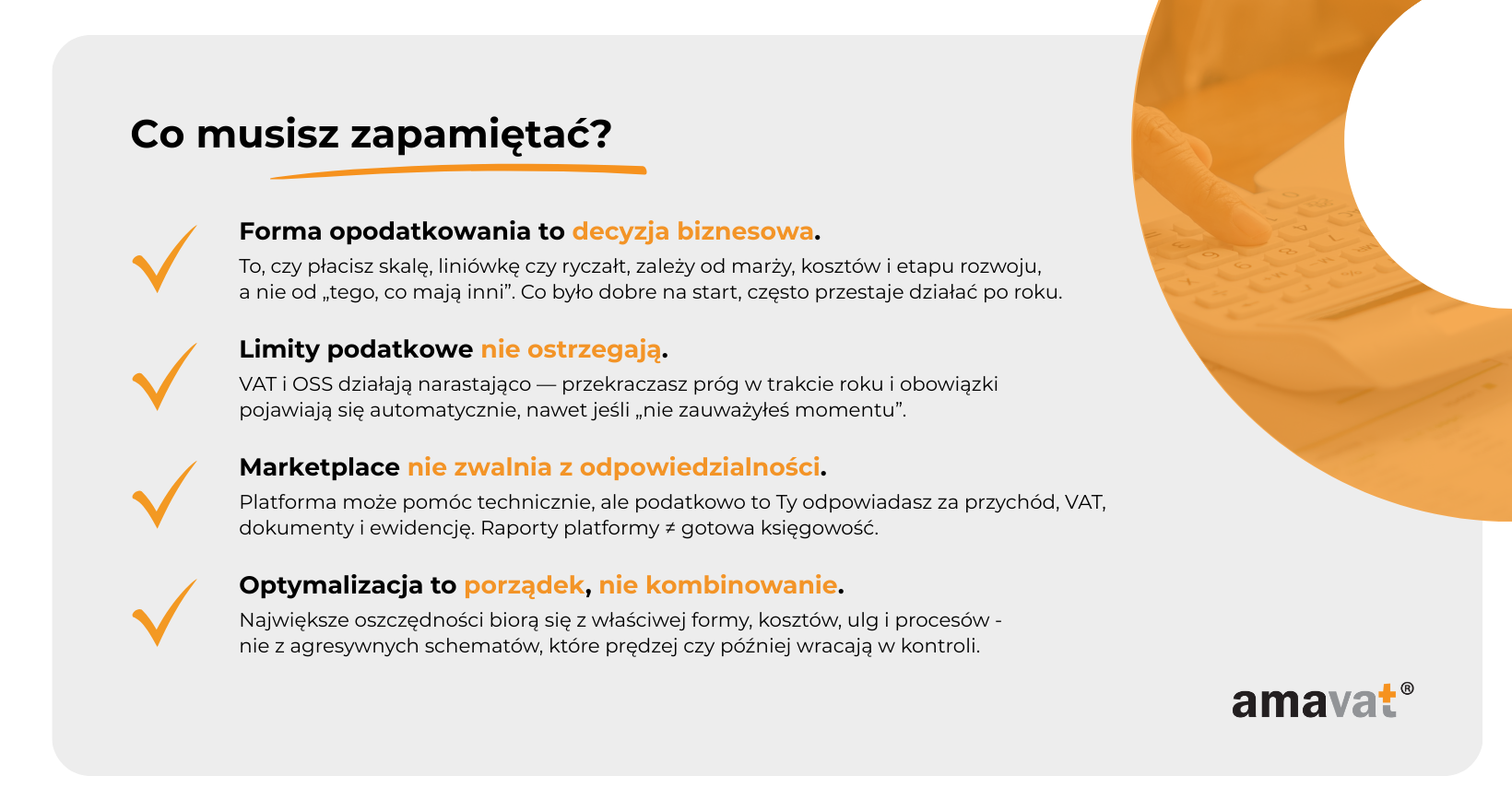

Wybór formy opodatkowania to jedna z pierwszych decyzji, które realnie wpływają na to, ile pieniędzy zostaje Ci w firmie. W e-commerce ta decyzja jest szczególnie ważna, bo modele sprzedaży bardzo się od siebie różnią. Inaczej wygląda sklep z wysoką marżą i niskimi kosztami, inaczej sprzedaż na marketplace z prowizjami i reklamą, a jeszcze inaczej dropshipping, gdzie obrót bywa duży, a zysk relatywnie cienki. Forma opodatkowania powinna być dopasowana do tego, jak faktycznie zarabiasz, a nie do tego, co „ładnie wygląda” w tabelce stawek.

W jednoosobowej działalności gospodarczej masz trzy podstawowe opcje: skalę podatkową, podatek liniowy oraz ryczałt od przychodów ewidencjonowanych. Każda z nich działa według innej logiki i każda może być zarówno bardzo korzystna, jak i zaskakująco droga, jeśli zostanie dobrana bez zrozumienia własnych liczb.

Skala podatkowa (zasady ogólne)

Skala podatkowa to forma domyślna. Jeśli zakładasz działalność i nie wybierzesz innego wariantu, domyślnie rozliczasz się właśnie na zasadach ogólnych. W 2026 roku obowiązują dwa progi podatkowe. Do dochodu 120 tysięcy złotych rocznie stawka podatku wynosi 12 procent, a od nadwyżki ponad ten próg 32 procent. Podatek liczony jest od dochodu, czyli przychodu pomniejszonego o koszty uzyskania przychodu.

Kluczowym elementem skali podatkowej jest kwota wolna od podatku w wysokości 30 tysięcy złotych. W praktyce oznacza to, że do tego poziomu dochodu podatek dochodowy w ogóle nie występuje, bo odpowiada mu kwota zmniejszająca podatek w wysokości 3600 zł. Dla młodych firm e-commerce, które dopiero się rozpędzają albo działają sezonowo, to bardzo istotna przewaga. Przy dochodach niewiele wyższych realne opodatkowanie nadal jest relatywnie niskie, bo najpierw „pracuje” kwota wolna, a dopiero potem stawka 12 procent.

Dużą zaletą skali podatkowej jest dostęp do ulg i preferencji podatkowych przewidzianych dla osób fizycznych. To jedyna forma, która pozwala na wspólne rozliczenie z małżonkiem albo rozliczenie jako samotny rodzic. W praktyce może to mieć realne znaczenie finansowe, zwłaszcza gdy działalność gospodarcza jest tylko jednym z elementów domowego budżetu. Oczywiście każda ulga ma swoje warunki, ale sama możliwość ich zastosowania bywa dla wielu przedsiębiorców argumentem przesądzającym.

Minusem skali podatkowej jest moment wejścia w drugi próg podatkowy. Po przekroczeniu 120 tysięcy złotych dochodu dodatkowy zarobek zaczyna być opodatkowany stawką 32 procent, co w e-commerce, gdzie wzrost potrafi być szybki i nierówny, bywa bolesne. Drugą istotną kwestią jest składka zdrowotna. Na skali wynosi ona 9 procent dochodu i co do zasady nie podlega odliczeniu od podatku. W praktyce trzeba też pamiętać, że obowiązuje minimalna składka zdrowotna, nawet przy niskim dochodzie lub stracie, co oznacza, że pewne obciążenie pojawia się niezależnie od wyniku finansowego.

Podatek liniowy 19%

Podatek liniowy opiera się na prostej zasadzie: jedna stawka, niezależnie od wysokości dochodu. Wynosi ona 19 procent i dotyczy całego dochodu osiąganego w działalności. Dla wielu przedsiębiorców to przede wszystkim przewidywalność i ochrona przed wejściem w 32-procentowy próg, który na skali podatkowej zaczyna obowiązywać po przekroczeniu 120 tysięcy złotych.

W e-commerce liniówka zazwyczaj zaczyna się opłacać w momencie, gdy dochody są już względnie stabilne i wyraźnie przekraczają próg pierwszej stawki skali. Nadal rozliczasz się od dochodu, więc koszty uzyskania przychodu działają tak samo jak na skali. Wydatki na zakup towaru, reklamy, prowizje marketplace, oprogramowanie, logistykę czy obsługę księgową obniżają podstawę opodatkowania i realnie zmniejszają podatek.

Cena za tę prostotę jest jednak wyraźna. Podatek liniowy nie daje prawa do kwoty wolnej od podatku ani do wspólnego rozliczenia z małżonkiem. Większość ulg podatkowych nie ma tu zastosowania, choć istnieją wyjątki, takie jak ulga B+R czy IP Box, dostępne w specyficznych przypadkach. Dla klasycznego sklepu internetowego często oznacza to rezygnację z preferencji, które na skali byłyby dostępne.

Składka zdrowotna przy podatku liniowym wynosi 4,9 procent dochodu. Obowiązuje również minimalna składka zdrowotna, nawet przy bardzo niskim dochodzie. Część zapłaconych składek można odliczyć od dochodu, do limitu aktualizowanego co roku. Dzięki temu realne obciążenie fiskalne przy liniówce jest niższe, niż wynikałoby z samej stawki podatku.

Ryczałt od przychodów ewidencjonowanych

Ryczałt to zupełnie inne podejście do opodatkowania. W tym modelu podatek liczony jest od przychodu, a nie od dochodu. Koszty uzyskania przychodu nie obniżają podstawy opodatkowania, niezależnie od tego, ile realnie wydajesz na prowadzenie biznesu. Dla działalności usługowej w zakresie handlu, czyli sprzedaży towarów we własnym imieniu, podstawowa stawka ryczałtu wynosi 3 procent przychodu.

To bardzo niska stawka, ale jednocześnie jedna z najczęstszych podatkowych min w e-commerce. Stawka 3 procent dotyczy sprzedaży towarów w klasycznym rozumieniu handlu. W modelach takich jak dropshipping, pośrednictwo czy specyficzne rozliczenia na marketplace, kwalifikacja działalności może być inna, a stawka ryczałtu wyższa. Dlatego przed wyborem ryczałtu warto potwierdzić, czy dany model sprzedaży faktycznie mieści się w działalności handlowej w rozumieniu przepisów.

Ryczałt ma sens przede wszystkim tam, gdzie koszty są niskie, a marża wysoka. Jeżeli prowadzisz sprzedaż z minimalnymi wydatkami własnymi, 3 procent od obrotu może okazać się tańsze niż podatek liczony od dochodu. Jeśli jednak marża jest niska, a koszty reklamy, prowizji i logistyki wysokie, ryczałt bardzo szybko zaczyna „zjadać” realny zysk.

Ograniczenia ryczałtu są istotne. Dostęp do ulg podatkowych jest mocno ograniczony, nie ma możliwości wspólnego rozliczenia z małżonkiem ani rozliczenia straty z lat ubiegłych. Przy dużych wahaniach sprzedaży oznacza to mniejszą elastyczność niż na skali czy liniówce.

Składka zdrowotna na ryczałcie liczona jest progowo, w zależności od rocznego przychodu. Nie rośnie proporcjonalnie do obrotu, tylko skokowo po przekroczeniu określonych progów. W ramach ryczałtu 50 procent zapłaconych składek zdrowotnych można odliczyć od przychodu, zgodnie z obowiązującymi zasadami.

Jak wybrać formę opodatkowania w praktyce

Nie istnieje jedna uniwersalna forma opodatkowania idealna dla każdego e-commerce. Najważniejszą osią decyzji są marża i koszty, a nie sama stawka podatku. To one decydują o tym, czy korzystniejsze będzie opodatkowanie przychodu, czy dochodu.

Jeżeli dopiero zaczynasz, dochody są niskie lub nieregularne, a dodatkowo możesz korzystać z kwoty wolnej i ulg, skala podatkowa bardzo często okazuje się najlepszym wyborem. Gdy biznes się stabilizuje, a dochody stają się wysokie i przewidywalne, podatek liniowy zaczyna chronić przed wejściem w drugi próg podatkowy. Ryczałt warto rozważać tylko wtedy, gdy masz pewność co do struktury kosztów i kwalifikacji działalności.

Forma opodatkowania wybierana jest na cały rok podatkowy. Zgłoszenia dokonuje się do 20. dnia miesiąca następującego po miesiącu, w którym osiągnąłeś pierwszy przychód w danym roku. W praktyce najczęściej jest to do 20 lutego. Standardowo nie zmienisz tej decyzji w trakcie roku, dlatego warto podjąć ją na podstawie realnych prognoz, a nie obiegowych opinii. W e-commerce dobra decyzja podatkowa na starcie to nie „optymalizacja”, tylko zwykłe zabezpieczenie biznesu przed kosztownymi niespodziankami później.

VAT w e-commerce: kraj, UE i momenty graniczne

VAT to ten fragment podatków w e-commerce, który najczęściej powoduje nieprzyjemne zaskoczenia. Nie dlatego, że przepisy są nieczytelne, ale dlatego, że w sprzedaży online bardzo łatwo przekroczyć granicę, po której zmieniają się zasady rozliczeń. Czasem dzieje się to w ciągu jednego kwartału, czasem przez jeden dobrze sprzedający się produkt albo kilka zamówień z zagranicy, które „same wpadły”. VAT w e-commerce trzeba więc traktować nie jako jednorazową decyzję na starcie, ale jako obszar, który trzeba regularnie monitorować wraz ze wzrostem sprzedaży.

Zwolnienie z VAT i rejestracja — kiedy musisz

Na początku działalności wielu sprzedawców internetowych korzysta ze zwolnienia podmiotowego z VAT. Jest to rozwiązanie wygodne i często opłacalne, zwłaszcza w modelu B2C, bo pozwala oferować ceny bez doliczania 23 procent podatku. Kluczowe znaczenie ma tu limit sprzedaży opodatkowanej, liczony bez VAT i z wyłączeniem czynności wskazanych w ustawie o VAT.

Do końca 2025 roku limit ten wynosi 200 tysięcy złotych. Od 1 stycznia 2026 roku zostaje on podwyższony do 240 tysięcy złotych. Zmiana ta ma również znaczenie przejściowe. Jeżeli w 2025 roku przekroczyłeś 200 tysięcy złotych sprzedaży opodatkowanej, ale nie przekroczyłeś 240 tysięcy, to od 2026 roku możesz nadal korzystać ze zwolnienia z VAT. Dla wielu małych e-commerce to realna różnica, bo wcześniej taki poziom obrotu oznaczał automatyczną rejestrację.

Trzeba jednak pamiętać, że zwolnienie z VAT nie przysługuje wszystkim. Ustawa przewiduje katalog wyłączeń, obejmujący m.in. określone rodzaje działalności i towary. W typowym sklepie internetowym z „zwykłym” asortymentem konsumenckim problem ten najczęściej nie występuje, ale zawsze warto upewnić się, że sprzedawane produkty nie znajdują się w grupie czynności wyłączonych ze zwolnienia.

Zwolnienie z VAT to także świadomy kompromis. Nie naliczasz podatku klientom, co bywa dużą przewagą cenową w sprzedaży B2C, ale jednocześnie nie masz prawa do odliczenia VAT z faktur zakupowych. Jeśli kupujesz towar od krajowych dostawców, inwestujesz w sprzęt, płacisz za reklamy czy usługi, VAT staje się dla Ciebie realnym kosztem. W takiej sytuacji dobrowolna rejestracja do VAT może być korzystna nawet wtedy, gdy formalnie nie masz jeszcze takiego obowiązku. W e-commerce decyzja o VAT bardzo rzadko jest czarno-biała i niemal zawsze wymaga policzenia kilku wariantów.

Obowiązki VAT w Polsce po rejestracji

Rejestracja do VAT oznacza wejście w stały system raportowania. Podstawowym obowiązkiem jest prowadzenie elektronicznych ewidencji sprzedaży i zakupów oraz wysyłka plików JPK_V7. JPK wysyła się zasadniczo co miesiąc, niezależnie od tego, czy rozliczasz VAT w wariancie miesięcznym czy kwartalnym. W trybie kwartalnym część deklaracyjna jest składana raz na kwartał, ale część ewidencyjna i sam plik JPK trafiają do urzędu co miesiąc. To ważne, bo w praktyce nie ma tu „dwóch miesięcy ciszy”.

W e-commerce bardzo często pojawia się też temat kasy fiskalnej. Wbrew popularnym mitom, posiadanie kasy nie jest automatycznym obowiązkiem każdego sklepu internetowego. Przepisy przewidują zwolnienie z kasy fiskalnej przy sprzedaży wysyłkowej, jeżeli zapłata w całości trafia na rachunek bankowy przedsiębiorcy, a z ewidencji jednoznacznie wynika, jakiej transakcji dotyczyła dana płatność. Zwykle oznacza to sprzedaż realizowaną przez kuriera lub pocztę, z płatnością przelewem, kartą lub przez operatora płatności online, przy jednoczesnym posiadaniu danych pozwalających powiązać płatność z konkretnym zamówieniem.

Dodatkowo istnieje ogólny limit 20 tysięcy złotych obrotu rocznie, poniżej którego kasa fiskalna również nie jest wymagana. Należy jednak zachować ostrożność. Zwolnienia z kasy fiskalnej nie mają zastosowania do wszystkich towarów. Ustawodawca przewiduje katalog wyłączeń dla określonych grup towarowych, dlatego w praktyce kasa fiskalna co do zasady nie jest potrzebna, o ile spełniasz warunki zwolnienia i nie sprzedajesz towarów objętych wyłączeniami. Przed podjęciem decyzji zawsze warto sprawdzić aktualne rozporządzenie, bo katalog ten zmienia się w czasie.

Sprzedaż B2C do UE: próg 10 000 euro i co dalej

Sprzedaż internetowa bardzo szybko przekracza granice państwowe, często nawet bez aktywnego planowania ekspansji zagranicznej. W VAT obowiązuje jednak jasna zasada: sprzedaż towarów konsumentom w innych krajach Unii Europejskiej co do zasady podlega opodatkowaniu w kraju konsumenta, a nie w kraju sprzedawcy. Dla małej skali sprzedaży przewidziano jednak uproszczenie.

Jeżeli łączna wartość sprzedaży B2C do innych państw UE, obejmująca sprzedaż towarów na odległość oraz określone usługi elektroniczne, nie przekracza 10 tysięcy euro rocznie, możesz traktować ją jak sprzedaż krajową. Oznacza to stosowanie polskich zasad VAT, a jeżeli korzystasz ze zwolnienia podmiotowego w Polsce, sprzedaż zagraniczna również pozostaje bez VAT do momentu przekroczenia tego progu.

Po przekroczeniu limitu 10 tysięcy euro sytuacja się zmienia. Od transakcji, którą przekraczasz próg, oraz od wszystkich kolejnych, miejsce opodatkowania przenosi się do kraju konsumenta. W praktyce oznacza to konieczność stosowania zagranicznych stawek VAT i rozliczania podatku należnego w poszczególnych państwach. To właśnie ten moment jest jednym z najczęściej przeoczanych w e-commerce, bo próg dotyczy łącznej sprzedaży do całej UE, a nie jednego kraju.

OSS (One Stop Shop) — jak nie wpaść w rejestracje w wielu krajach

Gdyby po przekroczeniu progu 10 tysięcy euro trzeba było rejestrować się do VAT w każdym kraju osobno, sprzedaż zagraniczna byłaby dla małych firm praktycznie niemożliwa. Właśnie dlatego wprowadzono procedurę OSS, czyli One Stop Shop. Jej celem jest uproszczenie rozliczeń VAT przy sprzedaży B2C do innych państw Unii Europejskiej.

Dzięki OSS możesz rozliczać całą zagraniczną sprzedaż w jednym kraju, najczęściej w Polsce. Składasz jedną kwartalną deklarację, wpłacasz zbiorczą kwotę VAT, a administracja skarbowa rozdziela podatek pomiędzy właściwe państwa. W Polsce rejestracja do OSS odbywa się na formularzu VIU-R, a same rozliczenia wykazuje się w deklaracji VIU-DO składanej kwartalnie.

OSS można wybrać również dobrowolnie, nawet przed przekroczeniem progu 10 tysięcy euro. Wtedy jednak należy konsekwentnie rozliczać w tej procedurze wskazane transakcje. Warunkiem korzystania z OSS jest prowadzenie szczegółowej ewidencji sprzedaży zagranicznej, pozwalającej ustalić kraj konsumenta, wartość transakcji i właściwą stawkę VAT.

IOSS — import małych przesyłek do 150 euro

IOSS to procedura przeznaczona głównie dla e-commerce korzystających z dropshippingu lub wysyłających towary spoza Unii Europejskiej bezpośrednio do konsumentów. Dotyczy sprzedaży towarów importowanych w przesyłkach o wartości do 150 euro, z wyłączeniem towarów akcyzowych. W standardowym modelu VAT należny byłby pobierany przy imporcie, często od klienta, co wiąże się z opóźnieniami i dodatkowymi kosztami przy odbiorze.

Procedura IOSS pozwala pobrać VAT już w momencie sprzedaży, według stawki kraju dostawy, a następnie rozliczyć go w jednej miesięcznej deklaracji. Dzięki temu przesyłka trafia do klienta bez dodatkowych opłat przy odbiorze, a cały proces logistyczny przebiega sprawniej. IOSS jest rozwiązaniem dobrowolnym, ale w praktyce znacząco poprawia doświadczenie klienta w modelach opartych na imporcie małych paczek.

Warto przy tym pamiętać, że w sprzedaży realizowanej przez marketplace IOSS i rozliczenie VAT może w części przypadków leżeć po stronie platformy. Dzieje się tak tylko wtedy, gdy spełnione są warunki tzw. uznanego dostawcy, określone w przepisach. Nie jest to reguła automatyczna dla każdej sprzedaży przez marketplace.

VAT UE, WNT i „NIP z PL”

Sprzedaż to tylko jedna strona e-commerce. Drugą są zakupy towarów w innych krajach Unii Europejskiej. W takim przypadku pojawia się temat VAT UE oraz wewnątrzwspólnotowego nabycia towarów. Do transakcji wewnątrzunijnych potrzebny jest aktywny numer VAT UE, czyli NIP z prefiksem PL.

Co istotne, rejestracja do VAT UE może być konieczna także wtedy, gdy korzystasz ze zwolnienia z VAT w Polsce. W e-commerce jest to częsta sytuacja, zwłaszcza przy zakupach towarów od unijnych dostawców. W zależności od okoliczności może to oznaczać obowiązek rozliczania WNT w Polsce, nawet jeśli na co dzień nie jesteś czynnym podatnikiem VAT. Dlatego przed pierwszym większym zakupem w UE warto sprawdzić, jakie zasady będą miały zastosowanie w Twoim przypadku.

VAT w e-commerce to obszar dynamiczny, mocno uzależniony od skali i kierunku sprzedaży. Pakiet VAT e-commerce wprowadził ogromne zmiany, a kolejne uproszczenia są planowane na poziomie unijnym. Najdroższe błędy w VAT nie wynikają z braku wiedzy, ale z przeoczenia momentu, w którym biznes przekroczył granicę wymagającą innego sposobu rozliczeń. Właśnie dlatego VAT warto mieć „na radarze” od samego początku, nawet jeśli dziś wydaje się jeszcze prosty.

Import spoza UE i dropshipping: cło, VAT i dokumenty, które ratują skórę

Import towarów spoza Unii Europejskiej to jeden z najbardziej ryzykownych obszarów w e-commerce, zwłaszcza dla młodych firm działających w dropshippingu. Często wynika to z błędnego założenia, że skoro towar fizycznie nie trafia do sprzedawcy, to formalności celno-podatkowe „same się rozwiązują” po stronie klienta albo operatora logistycznego. W praktyce brak kontroli nad importem i dokumentami jest jedną z najczęstszych przyczyn problemów przy weryfikacjach podatkowych i sporach z platformami sprzedażowymi.

Kto jest importerem i dlaczego to nie „problem klienta”

Jeżeli sprowadzasz towar spoza Unii Europejskiej do własnego magazynu lub centrum logistycznego w Polsce, sytuacja jest jednoznaczna. To Ty jesteś importerem. Na Tobie ciąży obowiązek dokonania zgłoszenia celnego, zapłaty należnego cła i VAT importowego oraz zgromadzenia dokumentów potwierdzających dopuszczenie towaru do obrotu na terenie UE. W tym modelu odpowiedzialność podatkowa i dokumentacyjna jest pełna i bezpośrednia.

W dropshippingu formalna konstrukcja bywa inna. Przy sprzedaży direct-to-consumer z kraju trzeciego importerem w dokumentach celnych bywa odbiorca, czyli klient końcowy. Dotyczy to szczególnie modeli, w których VAT i ewentualne należności pobierane są przez operatora logistycznego przy doręczeniu. Nie oznacza to jednak, że sprzedawca może całkowicie abstrahować od kwestii importu.

W zależności od modelu rozliczeń sytuacja może wyglądać inaczej. Przy stosowaniu procedury IOSS VAT jest pobierany już na etapie sprzedaży i deklarowany przez sprzedawcę lub pośrednika. Przy sprzedaży ułatwianej przez marketplace w określonych przypadkach platforma może przejąć rolę tzw. uznanego dostawcy i rozliczać VAT we własnym zakresie. Dlatego w dropshippingu nie istnieje jeden uniwersalny schemat „importer = klient”, a sposób rozliczenia zależy od konkretnej konfiguracji sprzedaży.

Niezależnie od formalnego statusu importera, sprzedawca powinien być w stanie wykazać legalne źródło towaru i przebieg transakcji. W praktyce oznacza to posiadanie spójnego łańcucha dowodowego sprzedaży i wysyłki, obejmującego zamówienie, potwierdzenie płatności, dokumenty handlowe i dane przewozowe. To właśnie te dokumenty są kluczowe przy sporach, reklamacjach, kontrolach krzyżowych czy weryfikacjach prowadzonych przez platformy sprzedażowe.

Import hurtowy do Polski — jak to wygląda w praktyce

Przy imporcie hurtowym do Polski przedsiębiorca przechodzi pełną procedurę importową. Podstawowym wymogiem jest posiadanie numeru EORI, czyli unijnego numeru identyfikacyjnego używanego w kontaktach z administracją celną. Bez niego przeprowadzenie odprawy w praktyce nie jest możliwe. Następnie towar zgłaszany jest do odprawy celnej, samodzielnie lub za pośrednictwem agencji celnej działającej w imieniu importera.

Każda przesyłka spoza UE przechodzi formalności celne, często w trybach uproszczonych stosowanych w e-commerce, jednak zakres danych i procedura zależą między innymi od wartości przesyłki, rodzaju towaru oraz warunków dostawy. W toku odprawy naliczane są należności importowe, czyli cło oraz VAT importowy.

Wysokość cła zależy od klasyfikacji taryfowej towaru, określanej na podstawie kodów HS lub CN. To jeden z najważniejszych elementów całego procesu, ponieważ stawki celne różnią się znacząco w zależności od rodzaju towaru. Błędna klasyfikacja taryfowa jest jedną z najczęstszych przyczyn korekt i sporów z organami celnymi, dlatego przy pierwszych importach warto poświęcić temu tematowi szczególną uwagę.

Podstawą naliczenia cła jest wartość celna, obejmująca co do zasady cenę towaru powiększoną o koszty transportu i ubezpieczenia do granicy Unii Europejskiej. Od tej wartości naliczane jest cło, a następnie VAT importowy, którego podstawą jest suma wartości celnej i należnego cła. W Polsce dla większości towarów obowiązuje stawka 23 procent, choć istnieją wyjątki zależne od rodzaju produktu.

Dla uproszczenia można przyjąć następujący schemat. Jeżeli sprowadzasz towar o wartości 10 tysięcy złotych, a koszty transportu i ubezpieczenia do granicy UE wynoszą 1200 zł, wartość celna wynosi 11 200 zł. Przy stawce cła 5 procent należność celna wyniesie 560 zł. Podstawą VAT będzie wówczas 11 760 zł, od których naliczany jest VAT importowy. Przy imporcie na firmę kluczowym dokumentem potwierdzającym rozliczenie jest elektroniczne potwierdzenie zgłoszenia celnego PZC, znane także jako ZC299, lub w określonych trybach dokument SAD. To one stanowią podstawę do prawidłowego rozliczenia i ewentualnego odliczenia VAT.

Dropshipping z kraju trzeciego do klienta w PL lub UE

W dropshippingu importowym każda przesyłka spoza UE podlega formalnościom celnym, jednak nie zawsze oznacza to pełną, klasyczną odprawę. Dla przesyłek o niższej wartości stosowane są uproszczone procedury właściwe dla e-commerce, a zakres obowiązków zależy od wartości i rodzaju towaru.

Od 1 lipca 2021 roku VAT przy imporcie obejmuje zasadniczo wszystkie przesyłki, niezależnie od ich wartości. Limit 150 euro ma znaczenie przede wszystkim dla procedury IOSS oraz dla obecnych zasad dotyczących cła. Przesyłki o wartości do 150 euro co do zasady nie podlegają cłu, ale nie są zwolnione z VAT. Powyżej tego progu mogą pojawić się zarówno VAT importowy, jak i należności celne.

Brak odpowiedniego modelu rozliczeń często prowadzi do sytuacji, w której klient zostaje obciążony dodatkowymi opłatami przy doręczeniu przesyłki. Skutkiem są opóźnienia, reklamacje i negatywne opinie, które w e-commerce potrafią bardzo szybko uderzyć w sprzedaż. Aby temu zapobiec, sprzedawcy najczęściej wybierają jedno z dwóch rozwiązań. Pierwszym jest procedura IOSS, pozwalająca pobrać VAT już przy sprzedaży dla przesyłek do 150 euro. Drugim jest sprzedaż przez marketplace, który w określonych przypadkach, przy spełnieniu warunków ustawowych, działa jako uznany dostawca i przejmuje obowiązki związane z rozliczeniem VAT.

Niezależnie od wybranego wariantu kluczowa jest transparentna komunikacja z klientem. Jeżeli sprzedajesz towar wysyłany spoza UE i nie stosujesz IOSS ani rozliczeń przez platformę, informacja o możliwych opłatach importowych powinna być jasno wskazana na stronie sklepu. Ukrywanie tego faktu to nie tylko ryzyko podatkowe, ale również potencjalne naruszenie praw konsumenta.

Szczególnego podkreślenia wymaga kwestia zaniżania wartości celnej. Jest to działanie nielegalne i obarczone wysokim ryzykiem. Organy celne mają prawo zakwestionować zadeklarowaną wartość, oszacować ją samodzielnie i nałożyć sankcje. W dłuższej perspektywie takie praktyki niemal zawsze kończą się kosztownymi problemami.

Złota zasada: archiwum dokumentów importowych

W imporcie dokumenty są kluczowym zabezpieczeniem sprzedawcy. Przy imporcie na firmę podstawą rozliczeń i odliczenia VAT są dokumenty celne, w szczególności PZC lub SAD. Przy dropshippingu, gdzie formalnym importerem bywa konsument, sprzedawca nie zawsze ma dostęp do dokumentów odprawy, ale powinien posiadać pełny zestaw dowodów handlowych i logistycznych.

W praktyce oznacza to archiwizowanie faktur od dostawców, potwierdzeń płatności, dokumentów sprzedaży, danych przewozowych i informacji o wartości przesyłki. Taki komplet pozwala wykazać legalny przebieg transakcji w razie kontroli, sporów z klientem lub weryfikacji prowadzonej przez platformę sprzedażową.

Brak dokumentów to jedna z najszybszych dróg do problemów. Może skutkować zakwestionowaniem kosztów, odmową prawa do odliczenia VAT przy imporcie na firmę albo podważeniem rzetelności rozliczeń. W e-commerce, a szczególnie w dropshippingu, porządek w dokumentach jest nie dodatkiem, ale fundamentem bezpieczeństwa podatkowego. To on decyduje o tym, czy import stanie się skalowalnym elementem biznesu, czy źródłem ciągłego ryzyka.

Pułapki podatkowe w e-commerce: lista najczęstszych min

W e-commerce rzadko zdarza się jeden spektakularny błąd podatkowy, który „wysadza” firmę z dnia na dzień. Zdecydowanie częściej problemy wynikają z drobnych, powtarzalnych pomyłek, które przez długi czas pozostają niezauważone. Dopiero kontrola, pismo z urzędu albo nagły wzrost skali sprzedaży pokazują, że gdzieś po drodze zabrakło procedury albo świadomości, jak działa dany mechanizm. Poniżej są najczęstsze miny, na które wpadają sprzedawcy internetowi, nawet działając w dobrej wierze.

Faktury i stawki VAT: błędy, które bolą najbardziej

Podstawową zasadą jest termin wystawienia faktury. Co do zasady fakturę należy wystawić najpóźniej do 15. dnia miesiąca następującego po miesiącu, w którym nastąpiła dostawa towaru lub wykonanie usługi. W e-commerce, gdzie sprzedaż odbywa się codziennie i często automatycznie, brak jasnego procesu fakturowania bardzo łatwo prowadzi do opóźnień, które formalnie są naruszeniem przepisów.

Sprzedaż B2C rodzi też wiele nieporozumień wokół faktur „na żądanie”. Konsument nie musi otrzymywać faktury automatycznie, ale ma prawo jej zażądać. Co ważne, takie żądanie może zgłosić w terminie trzech miesięcy, licząc od końca miesiąca, w którym nastąpiła dostawa, wykonanie usługi albo otrzymano zapłatę. Termin wystawienia faktury zależy od momentu zgłoszenia żądania. Jeżeli klient zgłosi je do końca miesiąca sprzedaży, fakturę wystawiasz do 15. dnia następnego miesiąca. Jeżeli żądanie pojawi się później, masz 15 dni od dnia jego zgłoszenia.

Obowiązek ten dotyczy również przedsiębiorców korzystających ze zwolnienia z VAT. W takim przypadku na fakturze nie wykazuje się podatku, lecz wskazuje, że sprzedaż jest zwolniona z VAT, wraz z podaniem podstawy prawnej zwolnienia, na przykład art. 113 ustawy o VAT. To drobny detal, ale jego brak bywa wyłapywany przy kontroli.

Najbardziej kosztowne są jednak błędy w stawkach VAT. Zastosowanie stawki zaniżonej skutkuje koniecznością dopłaty podatku wraz z odsetkami. Z kolei wykazanie VAT na fakturze, nawet nienależnie, co do zasady oznacza obowiązek jego zapłaty na podstawie art. 108 ustawy o VAT. W praktyce jest to szczególnie dotkliwe przy błędach systemowych, powielanych na setkach transakcji.

Źródłem wielu takich problemów jest błędna klasyfikacja towarów. Granice między stawkami bywają nieintuicyjne, zwłaszcza przy produktach cyfrowych, zestawach lub sprzedaży „pakietowej”. Jeżeli masz wątpliwości co do właściwej stawki, realnym zabezpieczeniem jest wiążąca informacja stawkowa. WIS pozwala potwierdzić stawkę i daje ochronę w razie późniejszej kontroli, zamiast opierać się na domysłach.

Koszty i przychody: księgowe potknięcia, które generują nadpłaty lub ryzyko

Na ryczałcie najczęstszą miną jest przekonanie, że „niczego nie da się odliczyć”. Ryczałt faktycznie nie pozwala na rozliczanie kosztów uzyskania przychodu, ale umożliwia odliczanie określonych składek na zasadach właściwych dla tej formy opodatkowania. W praktyce wielu przedsiębiorców płaci podatek od pełnego przychodu, choć mogłoby zapłacić mniej, gdyby pilnowało przysługujących odliczeń w zeznaniu rocznym.

Na skali podatkowej i podatku liniowym sytuacja jest odwrotna. Tu częstym błędem jest nieuwzględnianie wszystkich kosztów związanych z działalnością. W e-commerce kosztem są nie tylko towary handlowe, ale również reklamy online, prowizje platform sprzedażowych, opłaty operatorów płatności, oprogramowanie, narzędzia SaaS, logistyka, usługi księgowe czy obsługa techniczna sklepu. Każdy pominięty koszt oznacza wyższy dochód do opodatkowania i realną nadpłatę podatku.

Osobnym obszarem ryzyka jest granica między wydatkami firmowymi a prywatnymi. Wiele e-commerce działa z domu, korzysta z prywatnego samochodu, internetu czy telefonu. W takich sytuacjach obowiązuje zasada proporcji. Część wydatku może być kosztem firmowym, ale nie całość. Próba zaliczenia w koszty wszystkiego bywa kwestionowana przy kontroli, ale całkowite pomijanie takich wydatków oznacza, że przedsiębiorca dobrowolnie płaci wyższy podatek. Kluczowe jest rozsądne podejście i spójność w dokumentowaniu proporcji.

Dokumenty przy sprzedaży międzynarodowej

Przy sprzedaży zagranicznej dokumenty decydują o prawie do preferencyjnych stawek VAT. W eksporcie towarów poza Unię Europejską zastosowanie stawki 0 procent VAT wymaga posiadania dokumentu potwierdzającego wywóz towaru poza UE. Najczęściej jest to komunikat IE-599, ale nie jest to jedyny możliwy dowód. Kluczowe jest, aby dokument potwierdzający wywóz był w posiadaniu sprzedawcy najpóźniej przed terminem złożenia deklaracji za dany okres. W przeciwnym razie zazwyczaj trzeba rozliczyć sprzedaż z krajowym VAT, a po uzyskaniu potwierdzenia dokonać korekty.

Podobne zasady obowiązują przy wewnątrzwspólnotowej dostawie towarów do firm w innych krajach UE. Stawka 0 procent VAT przysługuje tylko wtedy, gdy spełnione są warunki określone w art. 42 ustawy o VAT, w tym posiadanie dowodów potwierdzających wywóz i dostarczenie towaru do kontrahenta w innym państwie członkowskim. Mogą to być dokumenty przewozowe, specyfikacje, potwierdzenia odbioru czy korespondencja handlowa, w zależności od modelu transportu. Brak takiej dokumentacji oznacza konieczność opodatkowania sprzedaży polskim VAT.

Marketplace: platforma nie rozliczy za Ciebie wszystkiego

Sprzedaż przez marketplace często daje złudne poczucie, że podatki „dzieją się same”. Jedną z największych min jest błędne ustalenie przychodu. Kluczowe znaczenie ma to, czy sprzedajesz we własnym imieniu, czy działasz jako pośrednik. W pierwszym wariancie przychodem bywa pełna kwota zapłacona przez klienta, a prowizje i opłaty platformy są kosztem uzyskania przychodu. W modelu pośrednictwa przychodem może być wyłącznie prowizja należna sprzedawcy. Błędne założenie w tym zakresie prowadzi albo do zaniżenia przychodu, albo do jego zawyżenia.

Niezależnie od modelu sprzedaży prowizje, opłaty abonamentowe, fulfillment czy usługi promocyjne muszą być prawidłowo udokumentowane i ujęte w księgowości. Brak faktur lub raportów z platformy oznacza, że koszt formalnie nie istnieje, nawet jeśli realnie został poniesiony.

W określonych scenariuszach, głównie przy sprzedaży transgranicznej i imporcie, marketplace może występować jako tzw. uznany dostawca i przejmować obowiązek rozliczenia VAT wobec konsumenta. Nie zwalnia to jednak sprzedawcy z obowiązku prawidłowego ujęcia transakcji w ewidencjach i rozliczenia relacji z platformą. Marketplace może uprościć technikę rozliczeń, ale nie przejmuje odpowiedzialności za Twoją księgowość.

Większość podatkowych problemów w e-commerce nie wynika ze złej woli, lecz z braku systemu. Faktury, dokumenty, koszty i przychody muszą być spięte w spójną całość. Gdy sprzedaż rośnie szybciej niż kontrola nad formalnościami, nawet drobna mina może zamienić się w poważny problem.

Księgowość w e-commerce: samemu czy z biurem

Księgowość w e-commerce to nie jest pytanie „czy”, tylko „jak”. Każdy sprzedawca internetowy musi ją prowadzić, ale sposób, w jaki to robi, ma ogromny wpływ na czas, spokój i ryzyko podatkowe. Dla jednych samodzielne rozliczenia będą rozsądnym etapem przejściowym, dla innych szybkie oddanie księgowości w ręce specjalistów okaże się jedną z najlepszych decyzji biznesowych. Kluczem jest dopasowanie modelu do skali i złożoności sprzedaży, a nie do ambicji „ogarnę wszystko sam”.

Kiedy samodzielna księgowość ma sens

Prowadzenie księgowości samodzielnie może być sensownym rozwiązaniem na wczesnym etapie działalności. Dotyczy to przede wszystkim sytuacji, w których skala sprzedaży jest niewielka, działasz wyłącznie na rynku krajowym, korzystasz ze zwolnienia z VAT i liczba dokumentów w miesiącu nie przyprawia o zawrót głowy. Kilka faktur zakupowych, kilkanaście lub kilkadziesiąt transakcji sprzedaży, brak sprzedaży zagranicznej i prosta struktura przychodów to warunki, w których samodzielne rozliczenia są do ogarnięcia bez nadmiernego ryzyka.

Dużym wsparciem są dziś narzędzia online, które prowadzą użytkownika przez podstawowe obowiązki krok po kroku. Programy księgowe zintegrowane z kontem bankowym, sklepem internetowym czy platformą sprzedażową potrafią automatycznie pobierać dane, generować ewidencje i pilnować terminów. Dla wielu e-commerce to wystarczający poziom automatyzacji na start.

Coraz popularniejszym rozwiązaniem jest też model pośredni, czyli samodzielne wprowadzanie dokumentów w aplikacji księgowej połączone z możliwością konsultacji z księgowym lub doradcą. Dzięki temu zachowujesz kontrolę nad kosztami, a jednocześnie masz kogo zapytać w trudniejszych momentach, na przykład przy zmianie formy opodatkowania albo pierwszej sprzedaży zagranicznej.

Kiedy biuro rachunkowe staje się inwestycją

W pewnym momencie samodzielna księgowość przestaje być oszczędnością, a zaczyna być realnym obciążeniem. Dzieje się tak zwykle wtedy, gdy rośnie liczba transakcji, pojawiają się zwroty, korekty, rabaty i sprzedaż w wielu kanałach jednocześnie. W e-commerce skala potrafi wzrosnąć bardzo szybko, a każda dodatkowa komplikacja zwiększa ryzyko błędu.

Momentem przełomowym bywa wejście w sprzedaż zagraniczną. OSS, różne stawki VAT, sprzedaż w walutach obcych, rozliczenia operatorów płatności czy platform marketplace sprawiają, że księgowość przestaje być mechanicznym wprowadzaniem dokumentów, a zaczyna wymagać realnej wiedzy. Dochodzą integracje z systemami sprzedażowymi, raporty z Allegro lub Amazonu oraz konieczność spójnego łączenia danych z różnych źródeł.

W takich warunkach biuro rachunkowe przestaje być kosztem, a staje się inwestycją w stabilność. Dobre biuro nie tylko księguje dokumenty, ale też wspiera przy rejestracjach VAT i OSS, pomaga ustawić procesy, monitoruje zmiany w przepisach i reaguje, zanim problem stanie się realnym zagrożeniem. W razie kontroli skarbowej lub zapytań z urzędu masz partnera, który wie, jak przygotować dokumenty i jak rozmawiać z administracją.

Warto jednak pamiętać o jednej kluczowej zasadzie. Nawet jeśli księgowość prowadzi biuro rachunkowe, to przed urzędem skarbowym odpowiada przedsiębiorca. To podatnik jest adresatem decyzji i to od niego urząd dochodzi ewentualnych zaległości, a roszczenia wobec biura rachunkowego są zwykle osobnym tematem cywilnym lub umownym.

Istotnym, choć często niedocenianym elementem, jest ubezpieczenie OC biura rachunkowego. Stanowi ono dodatkową poduszkę bezpieczeństwa na wypadek błędów, ale nie jest gwarancją pokrycia każdej sytuacji. Warto sprawdzić zakres i sumę gwarancyjną polisy, w tym ewentualne wyłączenia odpowiedzialności oraz to, czy obejmuje ona również elementy doradcze, a nie wyłącznie techniczne księgowanie.

Jak wybrać biuro rachunkowe pod e-commerce

Nie każde biuro rachunkowe nadaje się do obsługi e-commerce. Księgowość sklepu internetowego znacząco różni się od rozliczeń klasycznej działalności usługowej, dlatego kluczowe jest doświadczenie w handlu online, a nie ogólna oferta „obsługi firm”.

Warto zapytać o praktyczną znajomość procedur OSS i IOSS, rozliczeń marketplace, sprzedaży zagranicznej oraz importu towarów. Równie ważne są kwestie techniczne, czyli doświadczenie w pracy z integracjami sprzedażowymi i raportami z platform. Biuro, które nie rozumie, skąd biorą się dane w systemach typu Baselinker albo jak czytać raporty prowizyjne marketplace, będzie generować więcej pytań niż odpowiedzi.

Absolutnym minimum powinna być konsultacja startowa. Dobre biuro na początku chce zrozumieć Twój model biznesowy, kanały sprzedaży i plany rozwoju, a nie tylko „przejąć dokumenty”. To na tym etapie da się wychwycić potencjalne ryzyka, ustawić właściwe procedury i uniknąć kosztownych korekt w przyszłości.

Wybór między samodzielną księgowością a biurem rachunkowym nie jest decyzją na zawsze. W e-commerce bardzo często jest to proces, który zmienia się wraz z rozwojem biznesu. Najważniejsze, aby księgowość nie stała się wąskim gardłem ani źródłem ciągłego stresu. Jeśli zaczyna zabierać więcej energii niż sprzedaż, to zwykle sygnał, że czas zmienić podejście.

Własny sklep vs marketplace: co realnie zmienia się podatkowo

Na poziomie przepisów odpowiedź jest prosta i dla wielu rozczarowująca. Podatkowo sprzedaż we własnym sklepie internetowym i sprzedaż przez marketplace wygląda prawie tak samo. Przychód to przychód, niezależnie od tego, czy klient kupił na Twojej stronie, czy na platformie sprzedażowej. Forma opodatkowania PIT nie zależy od kanału sprzedaży, a zasady VAT co do zasady są identyczne. Fiskus nie rozróżnia „sklep vs marketplace” jako osobnej kategorii podatkowej i nie przewiduje tu żadnych specjalnych ulg ani skrótów.

Różnice zaczynają się dopiero w praktyce. I to właśnie one decydują o tym, gdzie pojawiają się błędy, nieporozumienia i późniejsze korekty.

Dokumentowanie i raportowanie sprzedaży

We własnym sklepie masz pełną kontrolę nad procesem sprzedaży i dokumentowania transakcji. To Ty odpowiadasz za system fakturowania, raporty i sposób przekazywania danych do księgowości. Odpowiedzialność jest pełna, ale struktura zazwyczaj prosta. Jedno źródło danych, jeden system sprzedażowy i czytelna ścieżka od zamówienia do ujęcia w ewidencji.

Marketplace wprowadza dodatkową warstwę pośrednią. Platformy udostępniają raporty zbiorcze, a nie pojedyncze zamówienia, i to one stają się podstawą księgowania. Trzeba umieć je czytać i rozróżniać, co jest przychodem, co prowizją, a co jedynie przepływem pieniężnym. Bardzo częstym błędem jest księgowanie wyłącznie kwoty, która faktycznie wpłynęła na konto, bez analizy pełnej wartości sprzedaży i potrąceń.

Dodatkowo marketplace nie jest tylko neutralnym pośrednikiem technicznym. Duże platformy przekazują dane o sprzedaży do organów podatkowych w ramach unijnych obowiązków raportowych, takich jak DAC7. Oznacza to, że administracja skarbowa ma dostęp do informacji o obrotach sprzedawców i może je łatwo zestawić z deklaracjami podatkowymi.

Przychód, prowizje i rola sprzedawcy

Jedną z najczęstszych pułapek przy sprzedaży na marketplace jest automatyczne ustalanie przychodu bez analizy roli sprzedawcy. W wielu modelach sprzedajesz we własnym imieniu i na własny rachunek, a platforma pobiera prowizję za pośrednictwo. W takiej sytuacji przychodem bywa pełna kwota zapłacona przez klienta, a prowizje i opłaty marketplace stanowią koszt uzyskania przychodu. Księgowanie wyłącznie kwoty wypłaconej przez platformę prowadzi wtedy do zaniżenia przychodu.

Istnieją jednak modele, w których sprzedawca działa jako pośrednik, a jego wynagrodzeniem jest wyłącznie prowizja. W takim wariancie przychodem może być tylko ta prowizja, a nie cała wartość sprzedaży. Różnica jest fundamentalna i ma bezpośredni wpływ na podatki, dlatego kluczowe jest ustalenie, czy sprzedajesz towar we własnym imieniu, czy jedynie pośredniczysz w transakcji. Regulamin platformy i rzeczywisty model rozliczeń nie są tu formalnością, tylko podstawą prawidłowej księgowości.

We własnym sklepie ten problem praktycznie nie występuje. Nie ma pośrednika, nie ma wątpliwości co do roli sprzedawcy i nie trzeba analizować, jaką część sprzedaży uznać za przychód.

Magazyn za granicą i VAT

Sprzedaż przez marketplace często wiąże się z korzystaniem z zagranicznych magazynów, na przykład w modelach fulfillment. Towar znajduje się fizycznie w innym kraju UE, a wysyłka do klienta następuje lokalnie. Podatkowo to moment, w którym sytuacja zaczyna się komplikować.

Posiadanie własnego towaru w magazynie za granicą może oznaczać obowiązek rejestracji do VAT w danym kraju, niezależnie od procedury OSS. Wynika to z lokalnego przemieszczenia własnych towarów, czyli tzw. wewnętrznych WDT i WNT. OSS upraszcza rozliczenie sprzedaży B2C, ale nie rozwiązuje kwestii magazynowania towarów poza Polską. W praktyce wielu sprzedawców dowiaduje się o tym dopiero po czasie, gdy pojawiają się pytania ze strony zagranicznego urzędu albo sygnał od księgowego.

We własnym sklepie takie ryzyko również może wystąpić, ale statystycznie zdarza się rzadziej, bo to marketplace’y najczęściej oferują gotowe programy magazynowe w różnych krajach.

Marketplace nie rozliczy za Ciebie wszystkiego

W określonych scenariuszach platforma sprzedażowa może pełnić rolę tzw. uznanego dostawcy i rozliczać VAT od sprzedaży B2C. To duże ułatwienie operacyjne, ale nie oznacza, że sprzedawca nie ma już żadnych obowiązków podatkowych. Relacja z marketplace, sprzedaż do platformy lub pośrednictwo nadal muszą być prawidłowo ujęte w ewidencjach i rozliczeniach podatkowych.

Platforma może przejąć część obowiązków technicznych, ale odpowiedzialność za poprawne wykazanie przychodu i zgodność księgowości z rzeczywistym modelem sprzedaży pozostaje po stronie przedsiębiorcy.

Ślad danych i podatkowa wykrywalność

Sprzedaż na marketplace zostawia bardzo wyraźny ślad danych. Platformy gromadzą szczegółowe informacje o obrotach, krajach sprzedaży, walutach i wolumenach, a część tych danych trafia do administracji skarbowej w ramach obowiązków raportowych. Dla fiskusa oznacza to łatwe krzyżowanie informacji z JPK, deklaracjami podatkowymi i danymi bankowymi.

We własnym sklepie sprzedaż nie jest automatycznie raportowana przez pośrednika, choć oczywiście nie oznacza to niewidzialności. Dane i tak trafiają do urzędu przez systemy podatkowe i bankowe, ale poziom automatycznej analizy bywa mniejszy.

W praktyce oznacza to jedno. Sprzedaż na marketplace wymusza większą dyscyplinę podatkową od samego początku. Nie ma tu miejsca na działanie „na próbę” ani na liczenie, że niewielkie nieścisłości pozostaną niezauważone.

Podsumowując, różnice podatkowe między własnym sklepem a marketplace są mniejsze, niż wielu przedsiębiorców się spodziewa, ale ich skutki bywają bardzo odczuwalne. Zasady są te same, zmienia się natomiast stopień złożoności, liczba punktów ryzyka i łatwość wykrycia błędów. Własny sklep daje większą kontrolę, marketplace oferuje skalę i wygodę kosztem większych wymagań podatkowych. Wybór kanału sprzedaży nie zmienia obowiązków wobec fiskusa, ale zdecydowanie zmienia konsekwencje ich zaniedbania.

Legalna optymalizacja: jak płacić mniej bez proszenia się o kłopoty

Optymalizacja podatkowa w e-commerce nie polega na szukaniu luk ani „sprytnych trików z internetu”. W praktyce to zestaw prostych, powtarzalnych decyzji, które podejmowane regularnie pozwalają nie płacić podatków więcej, niż wynika to z przepisów. Dobrze zaplanowana optymalizacja jest nudna, przewidywalna i w pełni legalna. I właśnie dlatego działa najlepiej.

Coroczna rewizja formy opodatkowania

Jednym z najczęściej pomijanych elementów planowania podatkowego jest regularna zmiana perspektywy. Forma opodatkowania wybrana na starcie działalności bardzo często przestaje być optymalna po roku lub dwóch. Dochody rosną, zmienia się struktura kosztów, pojawiają się nowe kanały sprzedaży i nowe obowiązki.

Dlatego raz w roku, najlepiej na przełomie stycznia i lutego, warto zrobić prognozę dochodu na nadchodzący rok i sprawdzić, czy obecna forma opodatkowania nadal ma sens. Zmiany można dokonać do 20. dnia miesiąca następującego po miesiącu pierwszego przychodu w roku, co w praktyce najczęściej oznacza termin do 20 lutego. To wystarczająco dużo czasu, by podjąć świadomą decyzję zamiast działać pod presją.

W praktyce często sprawdza się schemat, w którym na początku działalności przedsiębiorca korzysta ze skali podatkowej, wykorzystując kwotę wolną i dostępne preferencje. Gdy biznes stabilnie rośnie, a dochody zbliżają się do poziomu, przy którym drugi próg podatkowy staje się realnym obciążeniem, naturalnym krokiem bywa przejście na podatek liniowy. Z kolei przy modelach o wysokiej marży i niskich kosztach, szczególnie w sprzedaży towarów, ryczałt może okazać się najprostszym i najtańszym rozwiązaniem. Kluczowe jest to, by nie traktować wyboru formy opodatkowania jako decyzji „raz na zawsze”.

Maksymalizacja kosztów tam, gdzie koszty działają

Jeżeli rozliczasz się na skali podatkowej lub podatku liniowym, koszty uzyskania przychodu są jednym z najważniejszych narzędzi optymalizacji. W e-commerce katalog potencjalnych kosztów jest szeroki i często niedoceniany. Obejmuje on zakup towaru do dalszej odsprzedaży, reklamy internetowe, prowizje marketplace, abonamenty SaaS, oprogramowanie, usługi IT, logistykę, opakowania, obsługę księgową czy sprzęt wykorzystywany w działalności.

Do tego dochodzą koszty związane z miejscem pracy. Nawet jeśli prowadzisz firmę z domu, część wydatków na mieszkanie, media czy internet może być kosztem, o ile jest odpowiednio udokumentowana i rozliczana proporcjonalnie. Proporcja powinna odzwierciedlać rzeczywisty zakres wykorzystania w działalności, a nie być ustalana arbitralnie. To obszar, w którym zdrowy rozsądek i spójność z rzeczywistością mają kluczowe znaczenie.

Najczęstszy błąd polega nie na zawyżaniu kosztów, ale na ich pomijaniu. Wielu przedsiębiorców rezygnuje z części kosztów „dla świętego spokoju”, przez co płaci podatek od pieniędzy, które faktycznie nie zostały w firmie.

Planowanie zakupów i inwestycji w czasie

Optymalizacja podatkowa to również kwestia momentu poniesienia wydatku. Jeżeli wiesz, że dany koszt i tak pojawi się w firmie, timing może mieć znaczenie dla wysokości podatku. Szczególnie dotyczy to końcówki roku podatkowego.

Jeśli rok zamykasz wysokim dochodem, sensowne może być przyspieszenie niektórych zakupów lub inwestycji, takich jak sprzęt, oprogramowanie, szkolenia czy abonamenty. Pod warunkiem, że wydatek ma rzeczywisty związek z działalnością i nie jest ponoszony wyłącznie w celu obniżenia podatku. To rozróżnienie jest kluczowe, bo granica między planowaniem a działaniem pozornym przebiega właśnie tutaj.

Warto też pamiętać o rozdzieleniu podatku dochodowego i VAT. Dla PIT liczy się moment poniesienia kosztu, natomiast dla VAT decydują inne zasady związane z fakturą i prawem do odliczenia. To dwa różne mechanizmy, które należy planować osobno, a nie traktować ich jako jednego obciążenia.

Ulgi i preferencje podatkowe

Część optymalizacji wynika wprost z przepisów i nie wymaga żadnych skomplikowanych konstrukcji. Przy rozliczeniu na skali podatkowej dostępne są ulgi o charakterze osobistym, oczywiście pod warunkiem spełnienia ustawowych kryteriów.

Osobną kategorią są ulgi stricte biznesowe, takie jak ulga B+R czy IP Box. To rozwiązania dla bardziej zaawansowanych przedsiębiorców, którzy faktycznie prowadzą działalność twórczą i rozwojową, na przykład przy budowie autorskich systemów, oprogramowania czy innowacyjnych procesów. Nie każda automatyzacja czy integracja w e-commerce spełnia definicję działalności B+R. Kluczowe są elementy twórczości, nowości i systematyczności, dlatego tego typu preferencje wymagają ostrożnej analizy i bardzo dobrej dokumentacji.

Istotnym elementem są również odliczenia składki zdrowotnej tam, gdzie przepisy na to pozwalają. Zasady i limity odliczeń zmieniają się w czasie, dlatego warto je co roku weryfikować, zamiast opierać się na danych z poprzednich lat.

ZUS jako element planu, nie tylko koszt

Składki ZUS formalnie nie są podatkiem, ale w praktyce stanowią jedno z największych obciążeń finansowych w JDG. Dlatego powinny być traktowane jako element planowania, a nie niezmienna danina.

Ulga na start, Mały ZUS Plus czy zbieg tytułów ubezpieczenia, na przykład przy jednoczesnej pracy na etacie i prowadzeniu działalności, mogą znacząco obniżyć miesięczne obciążenia. Warunkiem jest jednak świadome zaplanowanie sytuacji zawodowej oraz pilnowanie terminów i limitów wynikających z przepisów.

Czego nie robić, czyli gdzie przebiega granica

Optymalizacja podatkowa ma swoje granice. Przekracza się je w momencie, gdy działania stają się pozorne, sztuczne lub oderwane od realiów biznesowych. Pomysły typu przenoszenie działalności bez realnej obecności, przepisywanie dochodów na inne osoby czy konstruowanie transakcji bez sensu gospodarczego mogą wydawać się atrakcyjne na papierze, ale w praktyce są prostą drogą do problemów.

Organy podatkowe coraz częściej analizują sens ekonomiczny działań, a nie tylko ich formalną poprawność. Dlatego najlepszą zasadą optymalizacji jest prostota. Prosto, legalnie i w sposób, który da się bez problemu udokumentować i wytłumaczyć. Jeżeli jakieś rozwiązanie trudno obronić zdrowym rozsądkiem, to zwykle nie jest to dobra optymalizacja.

Dobrze zaplanowane podatki w e-commerce nie polegają na kombinowaniu. Polegają na świadomych decyzjach, regularnych przeglądach i korzystaniu z narzędzi, które prawo daje przedsiębiorcy wprost. Dzięki temu płacisz tyle, ile trzeba, ani złotówki więcej, i nie musisz żyć w ciągłym napięciu, że jedno pismo z urzędu wywróci Twój biznes do góry nogami.

Podsumowanie: plan działania na 30, 60 i 90 dni

Planowanie podatkowe w e-commerce najlepiej działa wtedy, gdy rozbijesz je na konkretne kroki i osadzisz w czasie. Zamiast próbować ogarnąć wszystko naraz, lepiej przejść przez proces etapami. Poniższy plan 30/60/90 dni pokazuje, na czym skupić się po kolei, żeby zbudować stabilne fundamenty i nie obudzić się za pół roku z podatkowym bałaganem.

0–30 dni: fundamenty i kontrola ryzyka

Pierwszy miesiąc to moment na decyzje, które mają największy wpływ na wysokość podatków i bezpieczeństwo całego biznesu. Na tym etapie kluczowy jest wybór lub weryfikacja formy opodatkowania. Nawet jeśli działalność już działa, warto upewnić się, czy aktualna forma nadal ma sens przy prognozowanych dochodach i kosztach.

Równolegle trzeba wdrożyć monitoring limitów, przede wszystkim zwolnienia z VAT oraz progu 10 000 euro dla sprzedaży B2C do UE. To nie musi być skomplikowany system, wystarczy świadomość, gdzie te limity są i jak szybko się do nich zbliżasz. Najwięcej problemów pojawia się nie dlatego, że ktoś nie zna przepisów, ale dlatego, że „nie zauważył momentu”.

Ten etap to również porządkowanie dokumentów. Faktury zakupowe, raporty sprzedaży, umowy z platformami, potwierdzenia płatności i wysyłek powinny być kompletne i łatwe do odtworzenia. Jeżeli już na starcie panuje chaos, później tylko się pogłębia.

30–60 dni: procesy i automatyzacja

Drugi etap to budowanie powtarzalnych procesów. Tu nie chodzi o teorię, tylko o codzienną praktykę. Warto upewnić się, że faktury wystawiane są terminowo, ze správnymi danymi i właściwymi stawkami VAT. Jeśli korzystasz ze zwolnienia z VAT, zadbaj o prawidłowe oznaczenia i podstawy zwolnienia.

To także moment na uporządkowanie kosztów. Sprawdź, czy wszystkie wydatki związane z działalnością są faktycznie ujmowane w księgowości i czy masz do nich dokumenty. W e-commerce bardzo łatwo „gubi się” koszty reklam, prowizji czy drobnych abonamentów, które w skali roku robią realną różnicę podatkową.

W tym okresie warto też zadbać o integracje systemów sprzedażowych z księgowością. Im więcej danych przepływa automatycznie, tym mniejsze ryzyko błędów i tym mniej czasu tracisz na ręczne poprawki. To dobry moment na decyzję, czy księgowość prowadzisz samodzielnie, w modelu pośrednim, czy przekazujesz ją do biura.

60–90 dni: rozwój i sprzedaż międzynarodowa

Trzeci etap to spojrzenie w przód. Jeśli planujesz sprzedaż zagraniczną lub już ją realizujesz, to moment na wdrożenie lub uporządkowanie procedur OSS albo IOSS. Lepiej zrobić to zawczasu, niż reagować po przekroczeniu limitów lub po pierwszym piśmie z urzędu.

To także czas na świadome podejście do importu. Niezależnie od tego, czy sprowadzasz towar hurtowo, czy korzystasz z dropshippingu, powinieneś wiedzieć, gdzie trafiają dokumenty celne, kto jest importerem i jakie dowody jesteś w stanie przedstawić w razie kontroli. Archiwum dokumentów importowych, faktur, potwierdzeń odpraw i wysyłek to nie biurokratyczny nadmiar, tylko realne zabezpieczenie.

Po 90 dniach dobrze poukładany e-commerce powinien działać w sposób przewidywalny. Wiesz, jakie podatki płacisz i dlaczego, masz kontrolę nad limitami, procesy działają automatycznie, a rozwój biznesu nie oznacza wzrostu chaosu. To moment, w którym planowanie podatkowe przestaje być gaszeniem pożarów, a zaczyna być elementem normalnego zarządzania firmą.

Jeżeli dojdziesz do tego etapu, fiskus przestaje być zagrożeniem, a staje się po prostu kolejnym, przewidywalnym kosztem prowadzenia e-commerce. I dokładnie o to w tym wszystkim chodzi.