Jak rozliczać barter, współprace i wymiany towarów w sklepie internetowym?

Spis treści

Ten artykuł powstał właśnie po to, żeby rozwiać to zamieszanie. Bez prawniczego języka, bez skomplikowanych definicji i bez zakładania, że znasz się na podatkach. Skupimy się na praktyce i na tym, co naprawdę musisz wiedzieć, prowadząc księgowość jednoosobowej firmy w e-commerce.

Dlaczego barter i współprace są popularne w e-commerce

W e-commerce wszystko kręci się wokół widoczności. Nawet najlepszy produkt się nie sprzeda, jeśli nikt o nim nie wie. Dla nowych sklepów internetowych problemem jest budżet. Reklamy są drogie, a efekty często niepewne. Dlatego barter stał się tak popularny, szczególnie wśród osób, które dopiero startują z JDG.

W praktyce wygląda to bardzo prosto. Masz sklep z ubraniami, kosmetykami albo gadżetami. Zgłasza się influencer albo twórca internetowy i proponuje współpracę. Ty wysyłasz produkty, a on lub ona pokazuje je na Instagramie, TikToku albo YouTube. Nikt nikomu nie płaci pieniędzy, więc wiele osób traktuje to jako „luźną” formę współpracy, trochę poza oficjalnym obiegiem.

Dla początkujących przedsiębiorców to często pierwszy kontakt z marketingiem i jednocześnie pierwszy moment, w którym księgowość działalności gospodarczej zaczyna wydawać się skomplikowana. Barter wydaje się prosty, szybki i tani. Niestety bardzo często tylko z pozoru.

Dlaczego „brak pieniędzy” ≠ „brak podatków”

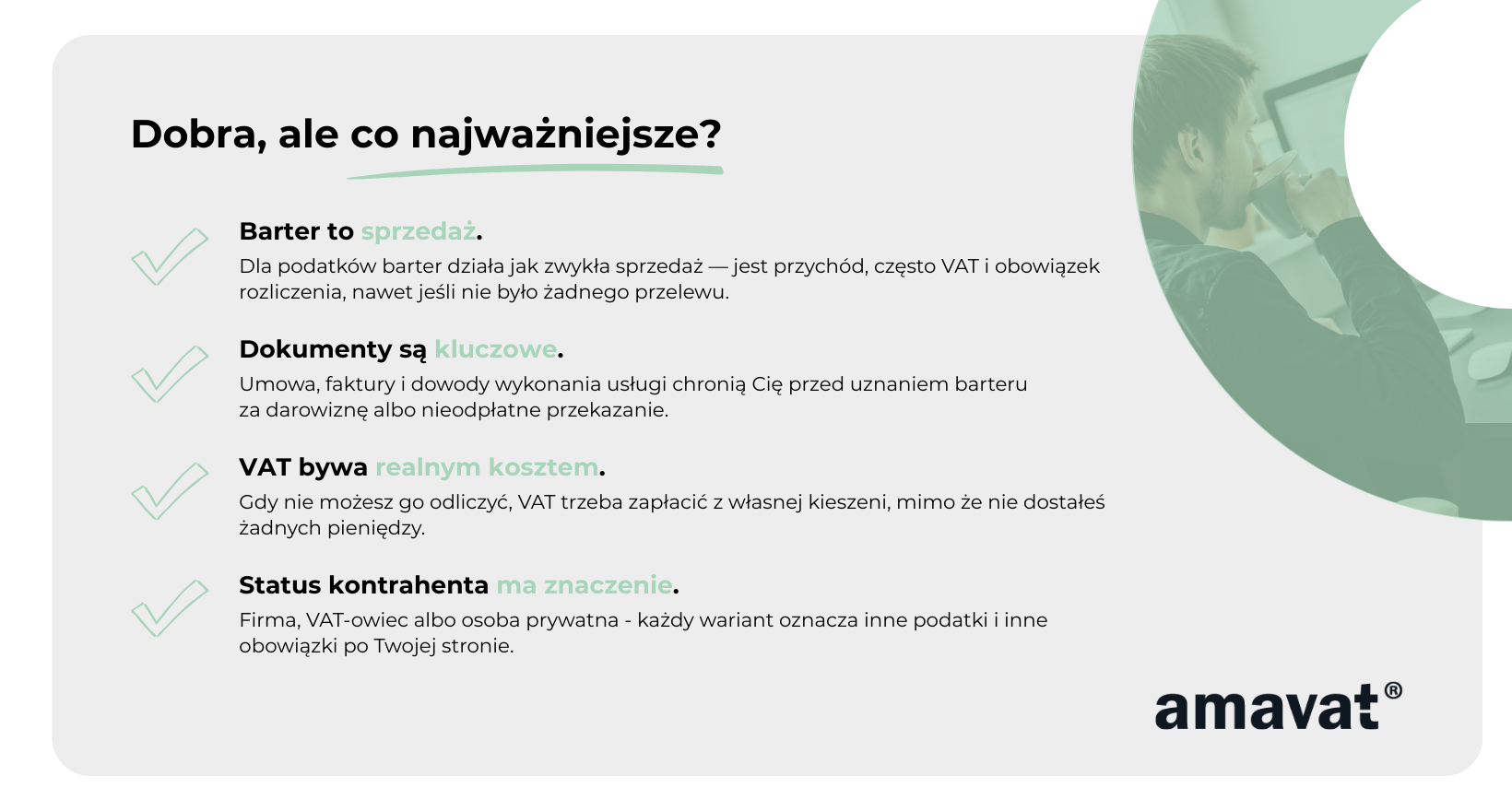

To najczęstszy błąd, jaki popełniają osoby prowadzące JDG. Skoro nie było przelewu, to nie ma przychodu. Skoro nie ma przychodu, to nie ma podatku. Takie myślenie jest zrozumiałe, ale niestety błędne.

Dla urzędu skarbowego nie liczy się tylko gotówka. Liczy się wartość. Jeśli oddajesz produkt ze sklepu i w zamian dostajesz usługę, na przykład reklamę, to z punktu widzenia przepisów doszło do normalnej transakcji. Tylko zamiast pieniędzy zapłata nastąpiła w innej formie. Właśnie dlatego barter podlega takim samym zasadom jak klasyczna sprzedaż.

W praktyce oznacza to, że musisz wykazać przychód, uwzględnić go w księgowości JDG, a w wielu przypadkach także rozliczyć VAT w JDG. To, że nie masz pieniędzy na koncie, nie zwalnia Cię z obowiązków podatkowych. Co więcej, w niektórych sytuacjach możesz zapłacić podatek z własnej kieszeni, mimo że realnie nic nie zarobiłeś.

Dlatego zrozumienie barteru jest kluczowe nie tylko dla bezpieczeństwa podatkowego, ale też dla Twojej płynności finansowej. Szczególnie jeśli dopiero uczysz się, jak działa księgowość e-commerce i jak ogarnąć JDG podatki bez stresu.

Kogo dotyczy ten artykuł

Ten tekst jest skierowany do osób, które prowadzą lub planują prowadzić jednoosobową działalność gospodarczą związaną ze sprzedażą online. Jeśli masz sklep internetowy, sprzedajesz przez platformy marketplace albo dopiero myślisz o starcie w e-commerce, jesteś dokładnie w tej grupie.

Artykuł będzie szczególnie przydatny, jeśli współpracujesz albo planujesz współpracować z influencerami, twórcami internetowymi, blogerami lub innymi firmami na zasadzie wymiany. Nie zakładamy, że znasz pojęcia takie jak VAT, JDG podatek dochodowy czy kwota wolna od podatku. Wszystko będzie tłumaczone prostym językiem, krok po kroku, tak jakbyś pierwszy raz stykał się z tematem księgowości jednoosobowej firmy.

Nie jest to tekst dla księgowych ani doradców podatkowych. To praktyczny przewodnik dla przedsiębiorców, którzy chcą wiedzieć, jak nie popełnić błędów, jak legalnie rozliczać współprace i jak prowadzić księgowość działalności gospodarczej w sposób spokojny i bezpieczny. Jeśli zależy Ci na tym, żeby Twoje e-commerce rosło bez problemów z urzędem skarbowym, jesteś w dobrym miejscu.

Czym jest barter w e-commerce

Barter w e-commerce to wymiana świadczeń bez klasycznego przelewu pieniędzy. W praktyce oznacza to, że jako właściciel sklepu internetowego przekazujesz towar albo wykonujesz usługę, a w zamian otrzymujesz inne świadczenie, na przykład reklamę, promocję w social mediach, zdjęcia produktowe albo inną usługę. Choć nie ma płatności na konto, z punktu widzenia podatków nie jest to żadna „luźna współpraca”, tylko normalna transakcja gospodarcza.

To ważne szczególnie dla osób, które dopiero poznają, czym jest księgowość JDG i jak działa księgowość działalności gospodarczej. Brak przelewu bardzo często usypia czujność. W rzeczywistości fiskus patrzy nie na to, czy dostałeś pieniądze, ale czy dostałeś coś o określonej wartości. A w barterze dokładnie to się dzieje.

Warto też wiedzieć, że barter nie zawsze musi być „czysty”. Zdarza się, że jedna ze stron dopłaca różnicę, jeśli wartości świadczeń nie są równe. Nadal mamy wtedy do czynienia z umową wzajemną, tylko częściowo pieniężną. To nie zmienia podstawowej zasady: transakcja podlega rozliczeniu.

Definicja barteru i umowy zamiany

Najprościej mówiąc, barter to wymiana towarów lub usług pomiędzy dwiema stronami, gdzie zapłatą nie są pieniądze, tylko inne świadczenie. Każda ze stron jednocześnie coś sprzedaje i coś kupuje.

W praktyce prawnej bywa to różnie nazywane. Jeśli wymieniane są rzeczy, na przykład towar za towar, taka współpraca może mieć formę klasycznej umowy zamiany. Jeśli jednak mamy do czynienia z wymianą towaru na usługę albo usługi na usługę, co w e-commerce zdarza się najczęściej, mówimy raczej o umowie wzajemnej, często określanej potocznie jako umowa barterowa. Nie jest to błąd ani luka w prawie, tylko normalna konstrukcja oparta na ekwiwalentnych świadczeniach.

Dla księgowości jednoosobowej firmy nazwa umowy ma mniejsze znaczenie niż jej sens ekonomiczny. Liczy się to, że każda ze stron otrzymuje świadczenie o konkretnej wartości. A skoro da się je wycenić, to pojawia się przychód, koszt i często również VAT w JDG.

Barter jako umowa wzajemna w świetle prawa

Barter jest umową wzajemną, co oznacza, że obie strony są jednocześnie zobowiązane wobec siebie. Ty przekazujesz produkt, druga strona wykonuje usługę. Jedno jest zapłatą za drugie. Właśnie dlatego w podatkach mówi się, że barter jest transakcją odpłatną, mimo że nie dochodzi do zapłaty pieniężnej.

Dla JDG podatek dochodowy działa tu tak samo jak przy zwykłej sprzedaży. Jeśli w ramach działalności gospodarczej wykonujesz świadczenie i dostajesz coś w zamian, powstaje przychód. To jedna z kluczowych zasad, które trzeba zrozumieć, prowadząc księgowość ecommerce.

Podobnie jest z VAT. W podatku VAT podstawą opodatkowania jest wszystko, co stanowi zapłatę. W barterze tą zapłatą nie są pieniądze, tylko świadczenie wzajemne. Dlatego urząd skarbowy traktuje barter tak, jakby każda ze stron sprzedała swoją część transakcji za określoną kwotę.

W praktyce, jeśli obie strony są przedsiębiorcami, bardzo często każda z nich wystawia fakturę na swoją część świadczenia. To bywa sporym zaskoczeniem dla początkujących, bo intuicyjnie wydaje się, że skoro to wymiana, to wystarczy jeden dokument albo żadnego. Niestety, księgowość JDG działa według innych zasad.

Rola barteru w marketingu i sprzedaży online

W e-commerce barter jest przede wszystkim narzędziem marketingowym. Dla nowych sklepów internetowych to często jedyny sposób na zdobycie widoczności bez dużych nakładów finansowych. Współprace z influencerami, twórcami internetowymi czy blogerami stały się codziennością, zwłaszcza na początku działalności.

Problem polega na tym, że marketing bardzo często wyprzedza wiedzę o podatkach. Najpierw wysyłasz produkty, potem pojawiają się posty i zasięgi, a dopiero na końcu pytanie, jak to rozliczyć w księgowości jednoosobowej firmy. W tym momencie wiele osób odkrywa, że barter może generować realne obowiązki podatkowe, nawet jeśli nie było żadnego przelewu.

Szczególnie ważny jest tutaj status drugiej strony. Jeśli influencer działa w ramach własnej działalności gospodarczej, zwykle mamy do czynienia z normalną usługą reklamową. Jeśli jednak nie prowadzi firmy, rozliczenie może wyglądać zupełnie inaczej i po stronie sklepu mogą pojawić się dodatkowe obowiązki, na przykład związane z podatkiem dochodowym albo składkami. To temat, który wymaga osobnego omówienia, ale już na tym etapie warto wiedzieć, że status kontrahenta ma ogromne znaczenie.

Na koniec jedna ważna uwaga. Co do zasady barter nie jest prezentem. Jeśli jednak wysyłasz produkt „bez zobowiązań”, bez jasno określonego świadczenia wzajemnego, to nie mówimy już o barterze. Wtedy może to być nieodpłatne przekazanie, darowizna albo prezent o małej wartości, a to zupełnie inne zasady podatkowe. Właśnie dlatego tak ważne jest, aby współprace barterowe były jasno ustalone, a nie oparte na domysłach i nadziejach.

Najczęstsze formy barteru w sklepie internetowym

W e-commerce barter może przyjmować różne formy, ale mechanizm podatkowy w każdym przypadku opiera się na tej samej zasadzie. Jest świadczenie, jest zapłata w innej formie i jest wartość, którą trzeba rozliczyć w księgowości działalności gospodarczej.

Towar za usługę, na przykład influencer marketing

To zdecydowanie najczęstszy scenariusz. Sklep internetowy przekazuje produkty, a w zamian otrzymuje usługę reklamową. Może to być post, film, relacja albo zdjęcia do wykorzystania w sprzedaży.

Z punktu widzenia księgowości JDG oddajesz towar, który normalnie byś sprzedał, i dostajesz usługę, za którą normalnie musiałbyś zapłacić. Obie te rzeczy mają wartość rynkową i obie powinny być ujęte w rozliczeniach. To właśnie tutaj najczęściej pojawia się zaskoczenie związane z VAT w JDG i JDG podatkiem dochodowym.

Towar za towar

W tym modelu dwie firmy wymieniają się produktami. Może to dotyczyć wspólnej akcji promocyjnej, testów produktów albo uzupełnienia oferty. Choć wygląda to bardzo „bezgotówkowo”, dla księgowości jednoosobowej firmy sytuacja jest bardzo podobna do klasycznej sprzedaży i zakupu.

Oddajesz towar o określonej wartości i dostajesz inny towar. Powstaje przychód i koszt, a w wielu przypadkach także obowiązek rozliczenia VAT.

Usługa za usługę

Najrzadsza forma barteru w e-commerce, ale nadal spotykana. Może dotyczyć na przykład wymiany usług marketingowych, graficznych czy technicznych. Brak towaru nie zmienia niczego w logice podatkowej. Każda usługa ma wartość i każda powinna być rozliczona.

Dla osób, które dopiero uczą się, jak działa księgowość ecommerce, to często najbardziej nieintuicyjny przypadek. Nie ma produktu, nie ma pieniędzy, a mimo to pojawiają się obowiązki wobec urzędu skarbowego. W kolejnych częściach artykułu pokażemy dokładnie, jak sobie z tym poradzić krok po kroku.

Wartość świadczeń barterowych – jak ją ustalić

W barterze wszystko opiera się na wartości. To ona jest punktem wyjścia do rozliczeń w podatku dochodowym i w VAT, mimo że fizycznie nie ma żadnego przelewu. Dla księgowości JDG nie ma znaczenia, czy zapłata była w pieniądzu, czy w innej formie. Liczy się to, że coś oddałeś i coś dostałeś, a oba te świadczenia mają konkretną wartość ekonomiczną.

Właśnie dlatego temat wyceny barteru jest tak ważny. To nie jest techniczny szczegół dla księgowych, tylko element, który decyduje o tym, czy Twoja księgowość działalności gospodarczej będzie bezpieczna, czy problematyczna.

Zasada równoważności świadczeń

W praktyce biznesowej strony barteru zazwyczaj dążą do tego, żeby wartości świadczeń były zbliżone. Jeśli oddajesz towar o wartości około 1000 zł, to logiczne jest, że oczekujesz usługi o podobnej wartości. Taka równowaga upraszcza rozliczenia i sprawia, że żadna ze stron nie czuje się stratna.

Warto jednak jasno powiedzieć, że prawo nie wymaga idealnej równości. Dopuszczalne są różnice w wycenie, rabaty, sezonowe obniżki czy sytuacje, w których jedna ze stron dopłaca część kwoty. Kluczowe jest nie to, czy wartości są „co do złotówki” równe, ale czy całość ma sens ekonomiczny i da się ją racjonalnie uzasadnić.

Dla księgowości jednoosobowej firmy oznacza to tyle, że nawet jeśli barter wygląda na „równy”, przychód i koszt trzeba rozpoznać osobno. W podatku dochodowym równe wartości często sprawiają, że ekonomicznie transakcja bywa neutralna, ale moment ujęcia przychodu i kosztu może być różny. W VAT natomiast równość wartości w ogóle nie znosi obowiązku rozliczenia podatku.

Znaczenie wyceny rynkowej

Najbezpieczniejszą zasadą przy barterze jest opieranie się na wartości rynkowej. Czyli takiej, jaka realnie funkcjonuje w obrocie gospodarczym, a nie takiej, która „ładnie wygląda” na papierze.

Jeśli sprzedajesz produkt w sklepie internetowym, punktem odniesienia powinna być cena, po jakiej faktycznie go oferujesz klientom. Może to być cena standardowa albo promocyjna, o ile promocja jest realna, publiczna i uzasadniona, a nie wymyślona tylko na potrzeby barteru. Podobnie jest z usługami. Jeśli druga strona normalnie wycenia swoje działania marketingowe na określonym poziomie, to właśnie ta kwota powinna być brana pod uwagę.

To podejście ma ogromne znaczenie dla księgowości ecommerce. Urząd skarbowy nie ocenia, czy barter był „opłacalny marketingowo”. Sprawdza, czy przyjęta wartość odpowiada realiom rynkowym i czy można ją obronić w razie kontroli.

Dlatego dobrą praktyką jest posiadanie jakiegokolwiek uzasadnienia wyceny. Może to być cennik w sklepie, zrzut ekranu z oferty, mail z wyceną usługi, standardowy cennik twórcy albo porównywalne oferty dostępne na rynku. To nie są nadmiarowe formalności, tylko realna ochrona przy rozliczaniu JDG podatków.

Ryzyko zaniżania lub zawyżania wartości

Zaniżanie albo zawyżanie wartości barteru to jeden z najczęstszych i najbardziej ryzykownych błędów. Zaniżanie zwykle wynika z chęci „zmniejszenia podatków”, a zawyżanie z próby wykazania wyższego kosztu w księgowości działalności gospodarczej.

W obu przypadkach ryzyko jest podobne. Jeśli wartość odbiega od realiów rynkowych i nie da się jej sensownie uzasadnić, urząd skarbowy może zakwestionować rozliczenie. Szczególnie dotyczy to kosztów marketingowych, które z natury są trudniejsze do zmierzenia i udowodnienia niż zakup towaru czy sprzętu.

Dla osób prowadzących JDG najważniejsza zasada brzmi: barter powinien wyglądać jak normalna transakcja rynkowa, tylko bez gotówki. Jeśli coś w wycenie wygląda sztucznie albo „za ładnie”, to zwykle jest to pierwszy sygnał, że w razie kontroli pojawią się pytania.

Kiedy urząd skarbowy może zakwestionować wycenę

Urząd skarbowy może zakwestionować wycenę barteru wtedy, gdy uzna, że nie da się jej określić na podstawie rzetelnych danych albo że księgi nie odzwierciedlają rzeczywistości. W praktyce dzieje się tak, gdy wartości są rażąco oderwane od rynku i nie ma dokumentów, które by je uzasadniały.

Jeśli tak się stanie, organ podatkowy ma prawo oszacować podstawę opodatkowania na własnych zasadach, opierając się na dostępnych informacjach rynkowych. Dla przedsiębiorcy oznacza to ryzyko dopłaty podatku, odsetek, a czasem także odpowiedzialności karno-skarbowej.

Warto też pamiętać o VAT. W tym podatku podstawą opodatkowania jest wszystko, co stanowi zapłatę. W barterze tą zapłatą jest świadczenie wzajemne. Dlatego nawet jeśli nie było przelewu, wartość musi być określona i udokumentowana, bo to ona decyduje o wysokości VAT w JDG.

Uczciwa, rynkowa i dobrze udokumentowana wycena to jeden z najprostszych sposobów, żeby prowadzić księgowość jednoosobowej firmy bez stresu. Barter może być świetnym narzędziem rozwoju e-commerce, ale tylko wtedy, gdy od początku jest rozliczany tak, jak wymaga tego prawo.

Jak rozliczyć barter krok po kroku

Barter w e-commerce warto traktować dokładnie tak samo jak zwykłą sprzedaż. Różnica polega tylko na formie zapłaty. Zamiast pieniędzy otrzymujesz inne świadczenie, ale z punktu widzenia podatków mechanizm jest bardzo podobny. Jeśli prowadzisz JDG i chcesz mieć spokojną księgowość jednoosobowej firmy, najlepiej przejść przez ten proces krok po kroku i niczego nie zostawiać „na później”.

Zawarcie umowy barterowej

Pierwszym i absolutnie kluczowym krokiem jest umowa. Brak umowy to proszenie się o problemy, zarówno podatkowe, jak i biznesowe. Umowa pokazuje, że nie doszło do darowizny ani do nieodpłatnego przekazania towaru, tylko do świadomej wymiany świadczeń w ramach działalności gospodarczej.

Pisemna umowa jest dowodem dla urzędu skarbowego, ale też zabezpieczeniem dla Ciebie. Jeśli druga strona nie wywiąże się ze swojej części, masz podstawę do dochodzenia roszczeń. Z perspektywy księgowości JDG to również dokument, który uzasadnia wykazanie przychodu i kosztu.

W umowie powinny znaleźć się dane stron, dokładny opis świadczeń, terminy ich wykonania oraz wartość świadczeń. Warto też jasno wskazać, że zapłata następuje w formie świadczenia wzajemnego, czyli barteru, a rozliczenie wystawionych faktur nastąpi poprzez kompensatę należności. To drobne doprecyzowanie, ale bardzo porządkuje sytuację od strony podatkowej.

Ustalenie wartości netto świadczeń

Zanim dojdzie do wymiany, trzeba ustalić wartość świadczeń. To na tej kwocie będzie opierać się później cała księgowość działalności gospodarczej. Najczęściej wartość ustala się w kwocie netto, czyli bez VAT, ale tylko wtedy, gdy obie strony są czynnymi podatnikami VAT.

Jeśli jedna ze stron nie jest VAT-owcem, sytuacja się zmienia. Dla niej wartość barteru będzie de facto wartością brutto, a VAT po drugiej stronie stanie się realnym kosztem. To bardzo ważne przy ocenie opłacalności współpracy, bo brak przelewu nie oznacza braku wydatków.

Wartość powinna być rynkowa, czyli taka, jaką realnie stosujesz w sprzedaży albo jaką druga strona stosuje przy swoich usługach. Na tym etapie warto też sprawdzić status VAT kontrahenta, bo od tego zależy, jak będzie wyglądać dalsze rozliczenie VAT w JDG.

Wystawienie faktur po obu stronach

W klasycznym barterze B2B każda ze stron wystawia fakturę za swoje świadczenie. Ty wystawiasz fakturę za towar albo usługę, którą przekazujesz, a druga strona wystawia fakturę za swoje świadczenie. To jedna z najbardziej nieintuicyjnych rzeczy dla początkujących przedsiębiorców, ale jednocześnie jedna z najważniejszych.

Faktura barterowa nie różni się niczym od zwykłej faktury sprzedaży. Zawiera te same elementy, w tym wartość netto, VAT i kwotę brutto. Różnica polega na tym, że w opisie płatności pojawia się informacja o barterze lub kompensacie, a nie numer rachunku bankowego.

Jeśli kontrahent prowadzi działalność gospodarczą, ale jest zwolniony z VAT, powinien wystawić fakturę bez VAT. Dopiero w sytuacji, gdy druga strona nie prowadzi działalności gospodarczej, na przykład influencer działa prywatnie, podstawą do ujęcia kosztu są umowa oraz dowody wykonania usługi. To bardzo istotne rozróżnienie, które często wychodzi dopiero przy kontroli.

Ujęcie barteru w KPiR

Barter zawsze trzeba ująć w Księdze Przychodów i Rozchodów, nawet jeśli nie było żadnego przepływu pieniędzy. Przekazanie towaru lub wykonanie usługi powoduje powstanie przychodu z działalności gospodarczej, mimo że zapłata ma formę niepieniężną.

Jednocześnie świadczenie otrzymane w zamian może być kosztem uzyskania przychodu, o ile jest związane z prowadzoną działalnością i odpowiednio udokumentowane. W praktyce usługi reklamowe, marketingowe czy promocyjne spełniają ten warunek, więc obniżają dochód do opodatkowania w JDG podatku dochodowym.

Często mówi się, że barter jest neutralny podatkowo. W rzeczywistości bywa neutralny ekonomicznie, ale tylko wtedy, gdy wartości są zbliżone. Przychód i koszt nadal trzeba wykazać, a ich moment ujęcia może się różnić. W ryczałcie ewidencjonowanym sytuacja wygląda jeszcze inaczej, bo tam liczy się wyłącznie przychód. Oznacza to, że barter zwiększa podstawę opodatkowania, nawet jeśli nie masz możliwości rozliczenia kosztu.

Rozliczenie podatku VAT

Na gruncie VAT barter traktowany jest jak odpłatna dostawa towarów albo odpłatne świadczenie usług. Zapłatą jest świadczenie wzajemne, a nie pieniądze, ale mechanizm podatkowy pozostaje ten sam.

Jeśli jesteś czynnym podatnikiem VAT, musisz wykazać VAT należny od swojego świadczenia. VAT naliczony z faktury od drugiej strony możesz odliczyć tylko wtedy, gdy masz do tego prawo, faktura jest poprawna, a świadczenie służy działalności opodatkowanej. W wielu przypadkach, gdy obie strony spełniają te warunki i mają tę samą stawkę VAT, rozliczenie wychodzi neutralnie.

Jeśli jednak druga strona nie nalicza VAT albo nie masz prawa do odliczenia, VAT staje się realnym kosztem. To właśnie dlatego VAT w JDG trzeba sprawdzić przed zawarciem barteru, a nie po fakcie, kiedy przychodzi termin zapłaty podatku.

Kompensata należności

Po wystawieniu faktur barterowych zazwyczaj nie dochodzi do żadnych przelewów. Zamiast tego strony dokonują kompensaty, czyli wzajemnego potrącenia należności. Każda ze stron jest jednocześnie wierzycielem i dłużnikiem, więc zobowiązania się znoszą.

Kompensatę warto udokumentować. Może to być zapis w umowie, adnotacja na fakturze albo osobne potwierdzenie potrącenia. Z punktu widzenia księgowości działalności gospodarczej ważne jest, żeby było jasne, dlaczego faktura nie została opłacona gotówką lub przelewem.

Barter jest rozliczeniem bezgotówkowym, ale nie mniej formalnym. Im dokładniej udokumentujesz każdy etap, tym mniej ryzyka w JDG podatkach i tym spokojniej możesz rozwijać swój e-commerce.

Przykład praktyczny: barter sklepu internetowego z influencerem

Żeby lepiej zrozumieć, jak barter wygląda w praktyce, przejdźmy przez konkretny przykład z życia e-commerce. To dokładnie taki scenariusz, z jakim bardzo często spotykają się osoby prowadzące JDG, zwłaszcza na początku działalności, gdy marketing opiera się głównie na współpracach.

Opis stron transakcji

Załóżmy, że prowadzisz jednoosobową działalność gospodarczą i masz sklep internetowy z kosmetykami. Jesteś czynnym podatnikiem VAT i rozliczasz się na KPiR, czyli prowadzisz standardową księgowość działalności gospodarczej. Sprzedajesz produkty online i chcesz zwiększyć rozpoznawalność marki.

Nawiązujesz współpracę z influencerką, która również prowadzi działalność gospodarczą i jest czynnym podatnikiem VAT. Oboje działacie jako przedsiębiorcy, więc mamy klasyczny wariant B2B, który jest najprostszy od strony rozliczeń.

Przebieg współpracy barterowej

Ustalenia są jasne. Ty przekazujesz influencerce zestaw kosmetyków ze swojego sklepu. Wartość rynkowa zestawu, zgodnie z cenami stosowanymi wobec klientów, wynosi 1000 zł netto. W zamian influencerka zobowiązuje się do wykonania usługi reklamowej, obejmującej na przykład post, relacje i film w mediach społecznościowych. Jej standardowa stawka za taki pakiet również wynosi 1000 zł netto.

Zawieracie umowę barterową, w której dokładnie opisujecie świadczenia obu stron, ich wartość, terminy realizacji oraz sposób rozliczenia. W umowie wskazujecie, że zapłata następuje w formie świadczenia wzajemnego, a rozliczenie wystawionych faktur nastąpi poprzez kompensatę należności.

Fakturowanie

Każda ze stron wystawia fakturę za swoje świadczenie na zasadach ogólnych. Nie czekacie na żadną zapłatę, bo zapłatą jest samo świadczenie wzajemne. Moment wystawienia faktury zależy od tego, kiedy doszło do dostawy towaru lub wykonania usługi, dokładnie tak samo jak przy zwykłej sprzedaży.

Ty wystawiasz fakturę sprzedaży za przekazane kosmetyki, z wartością 1000 zł netto i VAT według właściwej stawki dla danego towaru. Influencerka wystawia fakturę za usługę reklamową na taką samą kwotę netto, również z VAT. Na fakturach jako sposób rozliczenia wskazujecie barter lub kompensatę, żeby było jasne, dlaczego nie ma przelewu.

KPiR

W Księdze Przychodów i Rozchodów wykazujesz przychód z działalności gospodarczej wynikający z faktury sprzedaży kosmetyków. To przychód podatkowy, mimo że zapłata nie miała formy pieniężnej.

Jednocześnie faktura za usługę reklamową stanowi dla Ciebie koszt uzyskania przychodu, bo promocja sklepu internetowego ma bezpośredni związek z prowadzoną działalnością. Ten koszt obniża podstawę opodatkowania w JDG podatku dochodowym.

Warto pamiętać, że przekazane kosmetyki są Twoją sprzedażą, natomiast koszt towarów handlowych rozliczasz w KPiR według ogólnych zasad, czyli poprzez zakupy i stan magazynu wykazywany w remanencie. Sam fakt „oddania towaru” nie tworzy osobnego kosztu w momencie barteru, co bywa mylące dla początkujących.

Jeśli byłbyś na ryczałcie ewidencjonowanym, sytuacja wyglądałaby inaczej. W ryczałcie liczy się wyłącznie przychód, więc wartość barteru zwiększyłaby podstawę opodatkowania, bez możliwości uwzględnienia kosztu usługi reklamowej.

VAT

Od strony VAT barter traktowany jest jak odpłatna transakcja. Od swojej faktury sprzedaży wykazujesz VAT należny. Jednocześnie możesz odliczyć VAT naliczony z faktury wystawionej przez influencerkę, o ile usługa jest wykorzystywana do działalności opodatkowanej, a faktura spełnia wymogi formalne.

W praktyce rozliczenie często wychodzi neutralnie, jeśli masz prawo do odliczenia i obie strony prawidłowo naliczyły VAT według właściwych stawek. Nie jest to jednak automat i zawsze trzeba sprawdzić, czy spełnione są warunki do odliczenia.

Jeśli influencerka byłaby zwolniona z VAT, ale nadal prowadziła działalność gospodarczą, wystawiłaby fakturę bez VAT. Miałbyś wtedy koszt podatkowy, ale bez podatku do odliczenia. Jeśli natomiast działałaby jako osoba prywatna, sposób dokumentowania i rozliczenia mógłby wyglądać zupełnie inaczej i wymagałby dodatkowych obowiązków po Twojej stronie. To kolejny powód, dla którego status kontrahenta warto sprawdzić przed rozpoczęciem współpracy.

Dokumentacja na wypadek kontroli

Na koniec warto zadbać o komplet dokumentów. Umowa barterowa, obie faktury, potwierdzenie kompensaty oraz dowody wykonania usługi, takie jak linki do publikacji, zrzuty ekranu czy raporty z kampanii, tworzą spójną historię transakcji.

Dzięki takiej dokumentacji możesz bez problemu wykazać, że barter był realną współpracą gospodarczą, a nie nieodpłatnym przekazaniem towarów. To bardzo ważne dla bezpieczeństwa w księgowości JDG i sprawia, że podatki nie stają się źródłem niepotrzebnego stresu.

Najczęstsze błędy i ryzyka podatkowe przy barterze

Barter w e-commerce bardzo łatwo zbagatelizować, bo nie ma przelewu, nie ma faktury „do zapłaty” i często wszystko dzieje się w luźnej atmosferze współpracy. Właśnie dlatego jest to jeden z obszarów, w których młodzi przedsiębiorcy prowadzący JDG najczęściej popełniają błędy. Poniżej są te, które pojawiają się najczęściej i które realnie mogą skończyć się problemami podatkowymi.

Brak wykazania przychodu

Najczęstszy błąd to założenie, że skoro nie było pieniędzy, to nie ma przychodu. Dla podatków to nie ma znaczenia. Jeśli w ramach działalności gospodarczej wykonujesz świadczenie, na przykład przekazujesz towar albo wykonujesz usługę, powstaje przychód z działalności gospodarczej.

W barterze przychód powstaje z tytułu świadczenia, które wykonujesz, a jego wartość ustala się według rynkowej wartości świadczenia wzajemnego. To, co dostajesz w zamian, jest formą zapłaty, a nie „bonusem” poza podatkami.

Brak wykazania przychodu oznacza zaniżenie podatku. Przy kontroli urząd może doszacować dochód, naliczyć odsetki, a w poważniejszych przypadkach wszcząć postępowanie karno-skarbowe. To jeden z tych błędów, które wynikają wyłącznie z niewiedzy, a nie z trudnych przepisów.

Brak faktur lub umowy

Drugim częstym problemem jest brak formalnej dokumentacji. Bartery zawierane na podstawie ustaleń w wiadomościach prywatnych, bez umowy i faktur, są bardzo trudne do obrony podatkowo.

Bez dokumentów urząd skarbowy może uznać, że doszło do nieodpłatnego przekazania towaru albo wykonania usługi bez wynagrodzenia. Skutki są różne w PIT i w VAT, ale w obu podatkach brak dokumentów działa na niekorzyść przedsiębiorcy. W PIT może zostać zakwestionowany koszt albo przychód, a w VAT może pojawić się obowiązek rozliczenia podatku od nieodpłatnego przekazania.

Dla księgowości JDG umowa i faktury nie są dodatkiem, tylko fundamentem. Pokazują, że istniało świadczenie wzajemne i że barter był realną transakcją gospodarczą.

Nieprawidłowa wycena świadczeń

Kolejnym ryzykiem jest wycena barteru „z głowy”. Zaniżanie wartości, żeby zapłacić mniejszy podatek, albo zawyżanie, żeby wykazać większy koszt, to bardzo częsta praktyka i bardzo częsty powód sporów z urzędem skarbowym.

Organ podatkowy nie musi zaakceptować wyceny tylko dlatego, że strony się na nią umówiły. Do szacowania dochodzi wtedy, gdy podatnik nie potrafi wykazać, że przyjęta wartość była rynkowa i racjonalna. Jeśli brakuje cenników, ofert albo innych danych rynkowych, urząd może sam określić wartość transakcji.

W księgowości ecommerce szczególnie wrażliwe są usługi marketingowe, bo ich efekt jest trudny do zmierzenia. Dlatego przy barterze wycena powinna wyglądać tak, jakby była przygotowana dla zwykłej, płatnej transakcji.

Problemy z VAT i płynnością finansową

Barter bardzo często bywa neutralny ekonomicznie, ale nie zawsze jest neutralny podatkowo. Największe problemy pojawiają się przy VAT.

Jeśli oddajesz towar lub usługę opodatkowaną VAT, musisz wykazać VAT należny, niezależnie od tego, że nie otrzymałeś żadnych pieniędzy. Jeżeli druga strona nie nalicza VAT albo nie masz prawa do odliczenia, podatek staje się realnym kosztem, który trzeba zapłacić z własnych środków.

Dla młodej JDG może to być poważne obciążenie płynnościowe, zwłaszcza gdy barterów jest dużo. Dlatego VAT w JDG trzeba analizować jeszcze przed zawarciem współpracy, a nie dopiero wtedy, gdy przychodzi termin zapłaty podatku.

Barter z osobą prywatną

Szczególnie ryzykowne są bartery z osobami, które nie prowadzą działalności gospodarczej. Wielu influencerów działa prywatnie albo „na pograniczu” działalności, co znacząco zmienia sposób rozliczeń.

W takich przypadkach barter przestaje być prostą wymianą między firmami. Po stronie sklepu mogą pojawić się dodatkowe obowiązki, na przykład związane z podatkiem dochodowym od przekazanego świadczenia albo z umową cywilnoprawną. Status drugiej strony, czyli to, czy działa faktycznie jako przedsiębiorca, czy jako osoba prywatna, ma kluczowe znaczenie dla rozliczeń.

Najgorszym rozwiązaniem jest traktowanie takiej współpracy jak „prezentu”. To często prowadzi do błędów zarówno w PIT, jak i w VAT.

Niewykonanie świadczenia przez drugą stronę

Ostatnie ryzyko dotyczy sytuacji, w której jedna ze stron nie wywiązuje się ze swojej części barteru. Ty przekazujesz towar, wystawiasz fakturę, rozliczasz przychód i VAT, a druga strona nie publikuje materiałów albo robi to niezgodnie z ustaleniami.

Podatkowo sytuacja robi się trudna, bo przychód już powstał, a świadczenie wzajemne nie zostało wykonane. Bez odpowiednich zapisów w umowie korekty mogą być skomplikowane.

Dlatego w umowie warto przewidzieć zabezpieczenia, takie jak kary umowne, prawo do korekty albo uzależnienie rozliczenia od faktycznego wykonania świadczenia. To nie tylko kwestia podatków, ale też zdrowego podejścia biznesowego.

Dobrze przygotowany barter to taki, który jest bezpieczny nie tylko marketingowo, ale też w księgowości JDG. Im mniej „niedopowiedzeń” na starcie, tym mniej problemów później.

Barter z osobą fizyczną nieprowadzącą działalności

Barter z osobą prywatną to zdecydowanie najtrudniejszy wariant współpracy w e-commerce. Na pierwszy rzut oka wygląda podobnie jak klasyczny barter z firmą, ale od strony podatkowej to zupełnie inna konstrukcja. I właśnie tutaj najczęściej pojawiają się błędy, bo intuicja podpowiada, że skoro druga strona „nie ma firmy”, to formalności będzie mniej. W rzeczywistości bywa ich więcej.

Dlaczego to szczególny przypadek

Gdy współpracujesz z inną firmą, sprawa jest dość klarowna. Są dwie działalności gospodarcze, dwie strony profesjonalne i standardowe dokumenty. Przy osobie fizycznej nieprowadzącej działalności ten schemat się rozpada.

Osoba prywatna nie wystawia faktur i nie rozlicza podatków jak przedsiębiorca. To oznacza, że ciężar prawidłowego rozliczenia współpracy spada głównie na Ciebie jako właściciela JDG. Z perspektywy urzędu skarbowego to Ty jesteś stroną „zawodową” i to od Ciebie oczekuje się znajomości zasad.

Trzeba też rozróżnić dwie sytuacje. Jeśli masz umowę i realnie otrzymujesz świadczenie, na przykład publikacje reklamowe, nie mówimy o darowiźnie, tylko o odpłatnym świadczeniu, mimo że druga strona nie jest podatnikiem VAT. Ryzyko uznania transakcji za nieodpłatne przekazanie pojawia się dopiero wtedy, gdy nie ma jasnego zobowiązania po drugiej stronie albo brakuje dowodów wykonania usługi, na przykład przy podejściu „wyślę produkt i zobaczymy”.

Konsekwencje podatkowe dla firmy

Po stronie firmy wydanie towaru w ramach takiej współpracy nadal jest zdarzeniem podatkowym. Jeśli przekazujesz produkt jako wynagrodzenie za usługę, na gruncie podatków jest to Twoja sprzedaż albo odpłatna dostawa, mimo że zapłata ma formę niepieniężną.

Dla księgowości JDG oznacza to powstanie przychodu z działalności gospodarczej. W VAT, jeśli przekazywany towar albo usługa są opodatkowane, musisz wykazać VAT należny. VAT trzeba zapłacić niezależnie od tego, że nie otrzymałeś żadnych pieniędzy.

Po stronie kosztów sytuacja jest bardziej skomplikowana. Bez faktury VAT nie masz prawa do odliczenia VAT naliczonego, bo po prostu go nie ma. Koszt w PIT bywa możliwy, ale tylko wtedy, gdy masz solidną dokumentację. Umowa, rachunek albo oświadczenie, dowody wykonania usługi i wyraźny związek z przychodem są absolutnym minimum. Bez tego koszt może zostać zakwestionowany.

W praktyce oznacza to, że barter z osobą prywatną bardzo rzadko jest neutralny podatkowo i często okazuje się mniej opłacalny, niż wygląda w momencie dogadywania współpracy.

PIT, umowy cywilnoprawne i obowiązki płatnika

W wielu przypadkach współpraca z osobą fizyczną nieprowadzącą działalności powinna być rozliczona nie jako „klasyczny barter”, ale jako umowa cywilnoprawna, na przykład umowa zlecenia albo umowa o dzieło. Wynagrodzeniem za wykonaną usługę jest wtedy towar albo inna forma niepieniężna.

To uruchamia po stronie firmy obowiązki płatnika PIT. Oznacza to, że musisz obliczyć zaliczkę na podatek dochodowy od wartości przekazanego świadczenia i rozliczyć ją z urzędem skarbowym. I tu pojawia się bardzo praktyczny problem: z czego pobrać zaliczkę, skoro nie wypłacasz pieniędzy.

Najbezpieczniejszym rozwiązaniem organizacyjnie jest wpisanie w umowie, że osoba prywatna dopłaca Ci kwotę zaliczki PIT, tak abyś miał z czego ją pobrać i wpłacić do urzędu. W przeciwnym razie temat robi się delikatny i wymaga ostrożnego podejścia do obowiązków płatnika oraz rozliczeń rocznych. W takich sytuacjach naprawdę warto działać wspólnie z księgowym, bo stanowiska i praktyka bywają niejednoznaczne.

Po stronie osoby prywatnej otrzymany towar stanowi przychód. Często jest on kwalifikowany jako przychód z innych źródeł, ale wiele zależy od charakteru współpracy, jej powtarzalności i sposobu ułożenia umowy.

Kiedy warto skonsultować się z księgowym

Jeśli druga strona nie prowadzi działalności gospodarczej, konsultacja z księgowym to rozsądny krok, a nie przesada. Warto to zrobić zawsze wtedy, gdy planujesz przekazać towar o większej wartości, gdy współpraca ma charakter cykliczny albo gdy nie masz pewności, czy powinieneś zastosować umowę cywilnoprawną i rozliczać zaliczki na PIT.

Barter z osobą fizyczną nieprowadzącą działalności jest możliwy i może być legalny, ale wymaga dużo większej ostrożności niż współpraca B2B. Dla bezpieczeństwa księgowości jednoosobowej firmy często prostszym i tańszym rozwiązaniem jest współpraca z podmiotami, które prowadzą działalność gospodarczą i potrafią wystawić fakturę.

Jak przygotować się na kontrolę skarbową przy barterze

Kontrola skarbowa przy barterze nie musi oznaczać problemów, jeśli od początku prowadzisz księgowość JDG w sposób uporządkowany. Urząd skarbowy nie „poluje” na barter jako taki. Interesuje go to, czy transakcje zostały prawidłowo udokumentowane, czy wartości są rynkowe i czy podatki zostały rozliczone zgodnie z przepisami. W praktyce najczęściej są to czynności sprawdzające albo kontrola podatkowa, a nie od razu pełna kontrola skarbowa.

Dobra wiadomość jest taka, że do takiej weryfikacji da się przygotować, nawet jeśli prowadzisz małą jednoosobową działalność gospodarczą i sam ogarniasz księgowość działalności gospodarczej.

Jaką dokumentację może sprawdzić urząd

Podstawą każdej kontroli są dokumenty. Przy barterze urząd w pierwszej kolejności sprawdzi, czy współpraca faktycznie miała miejsce i czy nie doszło do nieodpłatnego przekazania towarów.

Najważniejsza jest umowa barterowa albo inny dokument, z którego jasno wynika, że doszło do wymiany świadczeń. Urząd będzie też analizował faktury, jeśli współpraca była zawarta z inną firmą, oraz zapisy w KPiR i rejestrach VAT. Przy barterach marketingowych bardzo istotne są dowody wykonania usługi. Urząd często zaczyna od prostego pytania: co dokładnie dostałeś w zamian i gdzie to widać. Linki do publikacji, zrzuty ekranu postów, archiwalne relacje czy raporty z kampanii mają tutaj ogromne znaczenie.

Dla księgowości jednoosobowej firmy liczy się spójna historia. Musi być jasne, co zostało przekazane, co otrzymane i jak to zostało rozliczone.

Znaczenie spójności KPiR i VAT

Jednym z najczęstszych punktów zaczepienia przy weryfikacji jest niespójność pomiędzy KPiR a rozliczeniami VAT. Jeśli wykazujesz VAT należny od barteru, a w KPiR nie widać odpowiadającego mu przychodu, urząd bardzo szybko zada pytanie, dlaczego.

Chodzi przy tym o spójność merytoryczną, a nie o identyczne daty. Moment ujęcia przychodu w PIT i obowiązek podatkowy w VAT mogą się różnić w czasie, ale urząd musi widzieć, że te zdarzenia się ze sobą łączą i dotyczą tej samej transakcji barterowej.

W praktyce oznacza to, że każdy barter powinien „zagrać” zarówno w ewidencji podatku dochodowego, jak i w VAT. Jeśli sam potrafisz wytłumaczyć logikę swoich zapisów, urząd zwykle nie ma z nimi problemu.

Weryfikacja rynkowości cen

Kolejnym obszarem zainteresowania urzędu jest wycena barteru. Kontrola nie polega na ocenianiu, czy barter był marketingowo sensowny, tylko na sprawdzeniu, czy przyjęte wartości są rynkowe.

Urząd może porównać wartość przekazanych towarów z cenami, po jakich sprzedajesz je klientom. Może też zestawić wycenę usługi reklamowej z innymi ofertami dostępnymi na rynku. Takim dowodem rynkowości mogą być cenniki w sklepie, standardowa oferta influencera, wcześniejsze kampanie albo porównywalne oferty innych twórców.

Jeśli wartości mają realne uzasadnienie, na tym etapie zwykle kończą się pytania. Problemy pojawiają się wtedy, gdy wycena wygląda sztucznie i nie da się jej obronić żadnymi danymi.

Zasadność kosztów marketingowych

Ostatnim elementem, który często interesuje urząd, jest zasadność kosztów marketingowych. W barterze to właśnie usługa reklamowa najczęściej trafia „pod lupę”.

Warto pamiętać o jednej kluczowej zasadzie. Urząd bada cel poniesienia kosztu, a nie to, czy reklama faktycznie przyniosła sprzedaż. Jeśli celem było promowanie sklepu, produktów albo marki, koszt co do zasady ma związek z działalnością gospodarczą.

Dla bezpieczeństwa księgowości JDG warto zachować nie tylko umowę i fakturę, ale też efekty współpracy. Nawet proste dowody wykonania usługi wystarczą, żeby pokazać, że koszt był realny i racjonalny.

Podsumowując, przygotowanie się do kontroli przy barterze nie polega na robieniu czegokolwiek „pod urząd”. Chodzi o logiczne, spójne i udokumentowane prowadzenie księgowości działalności gospodarczej. Jeśli sam rozumiesz swoje rozliczenia i potrafisz je wyjaśnić, urząd skarbowy zazwyczaj również nie ma z nimi problemu.

Barter a inne obowiązki prawne poza podatkami

Przy barterze w e-commerce bardzo łatwo skupić się wyłącznie na podatkach. Tymczasem współprace barterowe, szczególnie z influencerami, dotykają także innych obszarów prawa. Ich zignorowanie może skończyć się problemami, które z księgowością JDG nie mają już wiele wspólnego, a bywają równie kosztowne i stresujące.

Oznaczanie treści reklamowych

Najczęstszy błąd poza podatkami to brak prawidłowego oznaczenia treści reklamowych. Wiele osób zakłada, że skoro nie było pieniędzy, tylko barter, to nie jest to reklama. To nieprawda.

Jeśli przekazujesz produkt w zamian za publikację, mamy do czynienia z treścią reklamową. Forma wynagrodzenia nie ma tu znaczenia. Odbiorca musi wiedzieć, że dana treść powstała w ramach współpracy, inaczej może to zostać uznane za wprowadzanie konsumentów w błąd.

W Polsce nadzór nad prawidłowym oznaczaniem treści reklamowych sprawuje Urząd Ochrony Konkurencji i Konsumentów, ponieważ brak oznaczeń narusza zbiorowe interesy konsumentów. Choć bezpośrednio publikuje influencer, odpowiedzialność może dotyczyć także firmy, jeśli to ona zleca współpracę, akceptuje scenariusz albo wykorzystuje treści reklamowe w swojej komunikacji.

Dlatego w umowie barterowej warto jasno zapisać obowiązek oznaczania treści jako reklamowych oraz określić sposób, w jaki ma to być zrobione. To zabezpiecza obie strony.

Prawa autorskie i odpowiedzialność influencera

Drugim często pomijanym obszarem są prawa autorskie do treści powstałych w ramach barteru. Zdjęcia, filmy czy posty stworzone przez influencera nie stają się automatycznie własnością firmy tylko dlatego, że przekazała ona produkt.

Jeśli chcesz wykorzystywać te materiały dalej, na przykład na stronie sklepu, w reklamach albo w mediach społecznościowych, musisz mieć do tego prawo. W umowie warto jasno określić, czy otrzymujesz licencję na korzystanie z treści, czy dochodzi do przeniesienia praw autorskich, oraz na jakich polach eksploatacji. Brak takich zapisów może prowadzić do sporów, nawet jeśli sama współpraca przebiegała bez problemów.

Warto też pamiętać o odpowiedzialności za treść publikacji. Jeśli influencer przedstawia produkt w sposób niezgodny z prawdą, obiecuje nierealne efekty albo pomija istotne informacje dla konsumentów, skutki prawne i wizerunkowe mogą dotknąć również marki. W takich sytuacjach problem rzadko kończy się na jednym poście.

Ryzyka poza podatkami

Poza podatkami, oznaczeniami i prawami autorskimi istnieją także inne ryzyka. Jednym z nich jest reputacja marki. Źle dobrany partner do współpracy może zaszkodzić wizerunkowi sklepu bardziej niż brak jakiejkolwiek reklamy.

Drugim problemem bywa brak kontroli nad realizacją współpracy. Gdy umowa jest ogólna albo jej w ogóle nie ma, trudno egzekwować terminy publikacji, zakres materiałów czy sposób prezentacji produktu. To szybko zaczyna wpływać nie tylko na marketing, ale też na relacje z klientami.

Dobrze przygotowana umowa barterowa chroni nie tylko podatkowo, ale również wizerunkowo i operacyjnie. Barter w e-commerce to pełnoprawna współpraca biznesowa, a nie luźna przysługa. Im poważniej podejdziesz do jej ułożenia na starcie, tym mniejsze ryzyko, że „darmowa” współpraca okaże się bardzo kosztowna w dłuższej perspektywie.

Podsumowanie: jak bezpiecznie rozliczać barter w e-commerce

Barter w e-commerce może być świetnym narzędziem marketingowym, ale tylko wtedy, gdy jest dobrze zrozumiany i poprawnie rozliczony. Największym problemem nie są same przepisy, tylko błędne założenia. Że skoro nie było pieniędzy, to nie ma podatków. Że skoro to „współpraca”, to nie trzeba umowy. Albo że barter to coś zupełnie innego niż zwykła sprzedaż. W praktyce właśnie te skróty myślowe prowadzą do problemów.

Kluczowe zasady w jednym miejscu

Jeśli chcesz bezpiecznie rozliczać barter w swojej jednoosobowej działalności gospodarczej, warto zapamiętać kilka podstawowych zasad. Po pierwsze, barter zawsze ma wartość i ta wartość musi pojawić się w Twojej księgowości. Po drugie, barter wymaga dokumentów, umowy, faktur albo innych dowodów, które pokazują, że doszło do wymiany świadczeń. Po trzecie, VAT i podatek dochodowy funkcjonują niezależnie od tego, czy dostałeś pieniądze, czy towar albo usługę.

Bardzo ważna jest też spójność. To, co pokazujesz w KPiR, musi mieć sens w zestawieniu z VAT. Wyceny muszą dać się obronić rynkowo, a koszty muszą mieć realny związek z działalnością. Jeśli sam potrafisz wytłumaczyć, co się wydarzyło i dlaczego tak to rozliczyłeś, to zazwyczaj urząd skarbowy też nie będzie miał z tym problemu.

Dlaczego barter trzeba traktować jak zwykłą sprzedaż

Najbezpieczniejsze podejście do barteru jest jednocześnie najprostsze. Traktuj go jak zwykłą sprzedaż, tylko z inną formą zapłaty. Ty coś sprzedajesz albo świadczysz usługę, a w zamian dostajesz inne świadczenie. To dokładnie ten sam mechanizm, który działa przy przelewie, tylko bez pieniędzy.

Takie podejście porządkuje wszystko. Wiesz, kiedy powstaje przychód, kiedy rozliczyć VAT, jakie dokumenty są potrzebne i gdzie mogą pojawić się ryzyka. Barter przestaje być „szarą strefą”, a zaczyna być normalnym narzędziem biznesowym, które po prostu trzeba dobrze ogarnąć w księgowości działalności gospodarczej.

Kiedy barter się opłaca, a kiedy nie

Barter ma sens wtedy, gdy obie strony realnie czegoś potrzebują i gdy koszty podatkowe nie zjadają całej korzyści. Najlepiej sprawdza się przy współpracach B2B, z partnerami, którzy prowadzą działalność gospodarczą, potrafią wystawić fakturę i mają podobny status VAT. W takich sytuacjach barter często bywa neutralny ekonomicznie i prosty w rozliczeniu.

Zaczyna przestawać się opłacać, gdy druga strona nie jest VAT-owcem, gdy musisz zapłacić VAT z własnej kieszeni albo gdy pojawiają się obowiązki płatnika PIT przy osobach prywatnych. Również barter bez umowy, bez jasnej wyceny i bez dowodów wykonania usługi to więcej ryzyka niż realnej oszczędności.

Na koniec warto zapamiętać jedno. Barter nie jest sposobem na omijanie podatków ani „tańszą” wersją współpracy. To po prostu inna forma zapłaty. Jeśli podejdziesz do niego jak do normalnej sprzedaży, zadbasz o dokumenty i policzysz podatki z góry, barter może być bezpiecznym i sensownym elementem strategii e-commerce, zamiast źródłem problemów w księgowości JDG.