Promocje w sklepie online a VAT: 5 błędów, które kosztują e-commerce tysiące złotych

Spis treści

W e-commerce wiele rzeczy robi się automatem. System liczy rabat, platforma marketplace pobiera prowizję, bramka płatności księguje wpłaty, a Ty widzisz na koncie końcowy wynik. To wygodne, dopóki w tle nie dzieje się coś, czego automat nie rozumie. VAT ma własną logikę i często nie pokrywa się ona z logiką „jak to wygląda na koszyku” czy „jak klient to widzi w reklamie”. A tam, gdzie logiki się rozjeżdżają, najczęściej pojawiają się korekty, odsetki i nerwowe sprawdzanie plików JPK.

Dlaczego promocje nie są neutralne podatkowo

W idealnym świecie promocja byłaby tylko obniżką ceny i koniec historii. W praktyce promocja potrafi być rabatem udzielonym od razu przy zakupie, rabatem udzielonym później, zwrotem po czasie, darmowym dodatkiem, zestawem produktów, zmianą ceny dostawy albo kombinacją kilku z tych elementów naraz. Dla VAT kluczowe jest to, co naprawdę się wydarzyło z perspektywy transakcji, a nie to, jak brzmi hasło reklamowe.

Jeżeli rabat jest uwzględniony w momencie sprzedaży, zwykle obniża podstawę opodatkowania od razu i temat jest względnie prosty. Ale jeśli promocja działa po zakupie, na przykład cashback po trzydziestu dniach, to zaczynają się pytania o dokumenty i moment korekty. Jeżeli do zamówienia dorzucasz gratis, pojawia się temat nieodpłatnego przekazania i tego, czy trzeba naliczyć VAT mimo że klient „nie płaci”. Jeżeli sprzedajesz zestaw promocyjny z różnymi stawkami VAT, wchodzi ryzyko złego opodatkowania, bo produkt w koszyku jest jeden, ale podatkowo mogą być to dwie różne pozycje. A jeżeli sprzedajesz do innych krajów UE i rozliczasz VAT w OSS, to nawet drobna korekta rabatu potrafi wymagać przypisania do właściwego kraju i właściwego okresu.

W skrócie promocje zmieniają odpowiedź na pytanie „ile wynosi podstawa opodatkowania VAT i kiedy trzeba ją skorygować”. A to są dwa pytania, których urząd nie traktuje jako drobiazgu.

Skala problemu: kontrole, korekty i sankcje, które realnie bolą

Młode firmy e-commerce często działają szybko, uczą się w biegu i automatyzują wszystko, co się da. To dobre podejście biznesowo, ale podatkowo ma jeden minus. Błąd na jednej promocji nie kończy się na jednej fakturze. Często jest powielony w dziesiątkach zamówień, bo mechanizm działał w sklepie przez tydzień lub miesiąc. A wtedy „mała pomyłka” robi się serią korekt, które trzeba rozliczyć, wytłumaczyć i spiąć z dokumentami.

Do tego dochodzi druga warstwa ryzyka, o której wiele osób dowiaduje się dopiero wtedy, gdy ktoś zada niewygodne pytanie. Promocje cenowe to nie tylko VAT i urząd skarbowy, ale też obowiązki wobec konsumentów i ryzyko działań UOKiK czy Inspekcji Handlowej, jeśli komunikacja obniżek cenowych jest prowadzona źle. W praktyce jedna kampania może dotykać jednocześnie prawa konsumenckiego i podatków. A to oznacza, że nawet jeśli księgowo „wyszło”, to marketingowo można mieć problem i odwrotnie.

Nie chodzi o straszenie kontrolą jako scenariuszem z memów. Chodzi o prostą rzecz. Promocje są tak powszechne, że są naturalnym miejscem, gdzie błędy pojawiają się najczęściej, bo jest tam najwięcej zmiennych. Gdy promocja jest codziennością, łatwo przestać zauważać, że każda z nich jest mini-regulaminem, mini-umową z klientem i mini-transakcją podatkową w jednym.

Najczęstsze obszary ryzyka: ceny, rabaty, gratisy i OSS

W tym artykule skupimy się na czterech obszarach, które w praktyce e-commerce wywołują najwięcej problemów, bo są najczęściej używane i najłatwiej je „ustawić” w sklepie w sposób, który sprzedażowo wygląda świetnie, ale podatkowo robi bałagan.

Pierwszy obszar to ceny i obniżki, czyli wszystko, co dotyczy promocji procentowych, porównywania ceny „przed” i „po” oraz tego, jak w ogóle rozumieć cenę referencyjną. Tu błędy często zaczynają się niewinnie od komunikacji, ale kończą się na pytaniu, czy rabat jest prawidłowo policzony i udokumentowany.

Drugi obszar to rabaty oraz mechanizmy potransakcyjne, czyli kody, kupony, zwroty części ceny po zakupie i cashbacki. W tym miejscu najczęściej miesza się moment ujęcia rabatu w VAT, obowiązek wystawienia korekty i to, czy promocja jest finansowana przez sprzedawcę czy przez inny podmiot. Różnica brzmi formalnie, ale potrafi zmienić sposób rozliczenia.

Trzeci obszar to gratisy i promocje typu „2+1” czy „kup więcej, jeden produkt gratis”. W koszyku wygląda to prosto, ale podatkowo trzeba rozstrzygnąć, czy to faktycznie gratis, czy raczej obniżka ceny rozłożona na kilka produktów. A od tej odpowiedzi zależy, czy pojawia się VAT od nieodpłatnego przekazania i jak to ująć w dokumentacji.

Czwarty obszar to OSS i sprzedaż zagraniczna. Jeżeli wysyłasz paczki do Niemiec, Czech czy Francji, to VAT zaczyna działać w wersji międzynarodowej, gdzie liczą się stawki w kraju konsumpcji, okresy rozliczeń i poprawne przypisywanie korekt. I tu często wygrywa nie ten, kto „ma rację intuicyjnie”, tylko ten, kto ma poukładany proces i system, który nie gubi danych.

Wszystko to brzmi poważnie, ale dobra wiadomość jest taka, że większości problemów da się uniknąć, jeśli wiesz, gdzie są miny. A jeszcze lepsza jest taka, że da się zbudować powtarzalny schemat działania, żeby promocje nie wymagały za każdym razem ręcznego ratowania księgowości.

Dla kogo jest ten artykuł i co dokładnie z niego wyniesiesz

Ten materiał jest napisany z myślą o osobach, które prowadzą małe i średnie sklepy internetowe w Polsce i są na etapie, gdzie sprzedaż już nie jest „po godzinach”, tylko realnie utrzymuje firmę. Jeśli masz 25–35 lat, ogarniasz kampanie, UX, dostawy i zwroty, a jednocześnie czujesz, że VAT przy promocjach potrafi być bardziej stresujący niż Black Friday, to jesteś w dobrym miejscu.

To jest też tekst dla osób, które w firmie odpowiadają za finanse, nawet jeśli nie noszą tytułu CFO. Dla kogoś, kto pilnuje marż, analizuje koszty i nie chce, żeby „ładna promocja” okazała się promocją z ukrytym podatkowym rachunkiem. I wreszcie dla księgowych oraz osób od rozliczeń w e-commerce, które potrzebują uporządkować temat i mieć jasne reguły postępowania, bo w sklepie nie ma jednej promocji w miesiącu, tylko jedna goni drugą.

W dalszej części przejdziemy przez pięć najczęstszych błędów, które widujemy w e-commerce, wraz z tym, jak je rozpoznać i jak ustawić proces, żeby ich nie powtarzać. Celem nie jest nauczyć Cię „księgowania na piechotę” ani zrobić z Ciebie doradcę podatkowego. Celem jest dać Ci takie zrozumienie tematu, żebyś wiedział, kiedy promocja jest bezpieczna, kiedy wymaga korekty, a kiedy warto od razu włączyć w to księgowość, zanim problem zacznie się mnożyć na setkach zamówień.

Na końcu zostawimy też praktyczne miejsce na uporządkowanie procesu przed uruchomieniem promocji. Bo w e-commerce najtańszy VAT to ten, którego nie musisz korygować po fakcie. A najspokojniejsza głowa to ta, która wie, że promocje są policzone tak, jak trzeba, i że dokumenty będą się zgadzać, gdy ktoś zajrzy do nich za pół roku.

Błąd #1: Nieprawidłowe ustalanie ceny referencyjnej przy promocjach (zasada 30 dni)

Promocje cenowe to fundament sprzedaży w e-commerce, ale też jeden z obszarów, w których prawo i marketing najczęściej mówią różnymi językami. Dla sprzedawcy obniżka ceny to komunikat sprzedażowy. Dla organów nadzoru to informacja, która musi spełniać konkretne warunki formalne i pozwalać konsumentowi realnie porównać cenę „przed” i „po”. Właśnie w tym miejscu pojawia się obowiązek najniższej ceny z ostatnich 30 dni, który bywa źródłem kosztownych błędów, zwłaszcza w dynamicznych sklepach online.

Problem polega na tym, że wiele firm traktuje cenę referencyjną intuicyjnie, jako element narracji promocyjnej. Tymczasem jest to pojęcie prawne, oceniane według danych, a nie intencji. I nawet dobrze zaplanowana kampania może zostać zakwestionowana, jeśli punkt odniesienia został ustalony niezgodnie z zasadami.

Na czym polega obowiązek „najniższej ceny z 30 dni”

Jeżeli komunikujesz konsumentowi obniżkę ceny, musisz wskazać najniższą cenę, jaka obowiązywała w okresie 30 dni przed wprowadzeniem promocji. Chodzi o realnie stosowaną cenę sprzedaży, a nie cenę katalogową, sugerowaną czy „standardową”, która widnieje w systemie, ale niekoniecznie była faktycznie używana. Ten obowiązek dotyczy komunikatów typu promocja, obniżka, przecena i wszystkich form, które sugerują, że cena została zmniejszona.

Są jednak istotne wyjątki, o których wiele sklepów zapomina. Jeżeli produkt jest w sprzedaży krócej niż 30 dni, nie podaje się ceny z pełnego trzydziestodniowego okresu. W takim przypadku punktem odniesienia jest najniższa cena od dnia rozpoczęcia sprzedaży do dnia wprowadzenia obniżki. To pozornie drobny szczegół, ale jego pominięcie bywa traktowane jako naruszenie obowiązku informacyjnego.

Kolejna ważna sytuacja to tzw. sekwencyjne obniżki, czyli promocje wprowadzane jedna po drugiej. W takich przypadkach nie można za każdym razem „resetować” ceny odniesienia w sposób, który sztucznie poprawia wysokość rabatu. Punkt odniesienia nadal musi wynikać z reguły najniższej ceny z odpowiedniego okresu, a w praktyce często będzie to cena wyjściowa z początku sekwencji, jeśli to ona pozostaje najniższa w oknie 30 dni. To częsty błąd przy promocjach rotacyjnych i kampaniach rozciągniętych w czasie.

Wątpliwości budzą też kody rabatowe i personalizowane promocje. Nie każdy kod automatycznie uruchamia obowiązek informowania o najniższej cenie. Jeśli rabat ma charakter ogólny i nie jest komunikowany jako obniżka ceny konkretnego produktu lub kategorii, obowiązek może nie mieć zastosowania. Jeżeli jednak kod obniża cenę określonego towaru lub grupy towarów i jest elementem komunikacji promocyjnej skierowanej do konsumenta, wtedy zasada 30 dni wraca, nawet jeśli rabat jest widoczny dopiero w koszyku.

Typowy błąd sprzedawców online

Najczęściej spotykany problem polega na liczeniu obniżki od ceny, która funkcjonuje wyłącznie „na papierze”. Sklep ma ustawioną wysoką cenę regularną, ale przez większość czasu sprzedaje produkt z rabatem. Gdy pojawia się większa akcja promocyjna, porównanie robione jest do tej formalnej ceny bazowej, a nie do najniższej ceny faktycznie stosowanej w ostatnich tygodniach. Z perspektywy prawa konsumenckiego taka obniżka może zostać uznana za wprowadzającą w błąd.

Drugim źródłem problemów jest niespójność komunikacji między kanałami sprzedaży. Inna informacja o promocji pojawia się w reklamie, inna na karcie produktu, a jeszcze inna w checkout. Organy nadzoru patrzą na to przez pryzmat doświadczenia konsumenta, czyli tego, czy dostaje on jasną i porównywalną informację o obniżce wszędzie tam, gdzie się z nią styka. W praktyce oznacza to konieczność prowadzenia historii cen w sposób uporządkowany, co najmniej na poziomie konkretnej oferty lub kanału, oraz pilnowania spójności przekazu na całej ścieżce zakupowej.

Częstym błędem jest też brak jasnej informacji przy produktach nowych lub reaktywowanych. Jeżeli towar jest w sprzedaży krócej niż 30 dni, konsument powinien widzieć, że cena odniesienia dotyczy krótszego okresu. Pominięcie tej informacji bywa interpretowane jako próba obejścia przepisów, nawet jeśli w praktyce była to zwykła niedbałość.

Konsekwencje: kto kontroluje i za co faktycznie grożą kary

Nieprawidłowe komunikowanie obniżek cenowych znajduje się w centrum zainteresowania zarówno Inspekcja Handlowa, jak i Urząd Ochrony Konkurencji i Konsumentów, choć ich role w praktyce są różne. Inspekcja Handlowa skupia się przede wszystkim na kontroli prawidłowości uwidaczniania cen i informacji przekazywanych konsumentom w konkretnych ofertach. To ona najczęściej sprawdza, czy cena referencyjna jest prawidłowa i czy informacja jest wystarczająco czytelna.

UOKiK z kolei patrzy szerzej, analizując praktyki rynkowe i to, czy sposób prowadzenia promocji nie narusza zbiorowych interesów konsumentów. W praktyce oznacza to, że powtarzalne błędy, masowe kampanie oparte na wadliwej komunikacji lub systemowe „podkręcanie” rabatów mogą zostać ocenione znacznie surowiej niż pojedynczy incydent.

Kary finansowe są realne, a ich wysokość zależy od skali i powtarzalności naruszeń. Co istotne, nie liczy się wyłącznie to, czy cena została policzona źle, ale też czy informacja była jednoznaczna i umożliwiała konsumentowi realne porównanie cen. Ukrywanie kluczowych danych w regulaminach lub stosowanie mało czytelnych oznaczeń często nie przechodzi w trakcie kontroli.

Cena referencyjna a VAT – gdzie naprawdę pojawia się ryzyko

Sama zasada 30 dni jest regulacją konsumencką i nie zmienia automatycznie stawki VAT ani podstawy opodatkowania. VAT nalicza się od tego, co klient faktycznie płaci za towar lub usługę. Problem zaczyna się gdzie indziej. Gdy promocje są prowadzone chaotycznie, a dane o cenach i rabatach nie są spójne między sklepem, reklamami i księgowością, pojawia się ryzyko dowodowe.

W takiej sytuacji trudniej jest odtworzyć, jak faktycznie została ustalona cena, jaki rabat przyznano i z czego on wynikał. To nabiera znaczenia szczególnie wtedy, gdy do gry wchodzą zwroty, rabaty po zakupie, korekty faktur czy cashbacki. Wtedy problemem nie jest sama „zła cena referencyjna”, lecz brak spójnej dokumentacji, która pozwala obronić rozliczenia VAT przy kontroli.

Z perspektywy podatkowej to właśnie niespójność danych, a nie błąd marketingowy jako taki, jest najczęstszym punktem zapalnym. I to ona najczęściej prowadzi do korekt, pytań ze strony urzędu i konieczności tłumaczenia się z decyzji, które na etapie promocji wydawały się czysto sprzedażowe.

Jak przygotować promocję cenową, żeby nie generowała problemów

Bezpieczna promocja zaczyna się od danych, a nie od hasła reklamowego. Kluczowe jest prowadzenie rzetelnej historii cen, która pozwala jednoznacznie ustalić, jaka była najniższa cena w wymaganym okresie. Równie ważna jest spójność komunikacji na wszystkich etapach kontaktu z klientem, od reklamy po finalizację zamówienia.

W praktyce coraz więcej sklepów decyduje się na to, aby przygotowanie większych akcji promocyjnych było konsultowane z księgowością lub doradcą podatkowym jeszcze przed ich uruchomieniem. Nie po to, by komplikować marketing, ale żeby uniknąć sytuacji, w której atrakcyjna promocja sprzedażowa przeradza się w problem dokumentacyjny kilka miesięcy później. Dobrze poukładany proces sprawia, że obniżki cen przestają być ryzykownym eksperymentem, a stają się przewidywalnym elementem strategii sprzedaży.

Błąd #2: Mylenie rabatów bezpośrednich z cashbackiem i rabatami potransakcyjnymi

Różne formy promocji potrafią wyglądać identycznie z perspektywy klienta, ale podatkowo działają zupełnie inaczej. W e-commerce to właśnie ten rozdźwięk między doświadczeniem zakupowym a konstrukcją podatkową jest źródłem największych błędów. Rabaty udzielane przy zakupie, zwroty części ceny po czasie czy programy cashbackowe nie zmieniają zasadniczo momentu powstania obowiązku podatkowego dla pierwotnej sprzedaży, ale decydują o tym, kiedy i jak korygujesz podstawę opodatkowania oraz VAT należny, czy potrzebujesz dokumentu korygującego i w jakim okresie taka korekta powinna zostać ujęta.

Problem zaczyna się wtedy, gdy te mechanizmy są wrzucane do jednego worka pod hasłem „promocja”, a księgowość dostaje do rozliczenia efekt końcowy bez jasnej informacji, co tak naprawdę wydarzyło się po stronie ceny i wynagrodzenia sprzedawcy.

Rodzaje promocji a moment wpływu na rozliczenia VAT

Rabat bezpośredni to najprostszy przypadek. Obniżka ceny jest uwzględniona już na etapie koszyka, klient płaci niższą kwotę i od tej kwoty liczony jest VAT. Podstawa opodatkowania jest znana w momencie sprzedaży, a VAT należny wynika bezpośrednio z ceny po rabacie. Co do zasady nie pojawia się tu potrzeba późniejszych korekt, o ile transakcja nie zostanie zmieniona przez zwrot, reklamację albo inną ingerencję po sprzedaży.

Cashback działa inaczej, nawet jeśli marketingowo wygląda podobnie. Klient najpierw płaci pełną cenę, a dopiero później, po spełnieniu określonych warunków, otrzymuje zwrot części zapłaconej kwoty. Z ekonomicznego punktu widzenia oznacza to obniżenie wynagrodzenia sprzedawcy już po dokonaniu sprzedaży. W VAT nie cofa to pierwotnego rozliczenia, ale rodzi konieczność korekty podstawy opodatkowania i VAT należnego, pod warunkiem że rabat stał się definitywny i możliwy do przypisania do konkretnych transakcji.

Rabat potransakcyjny to pojęcie obejmujące różne sytuacje, w których obniżka ceny pojawia się po wystawieniu dokumentu sprzedaży. Może to być rabat lojalnościowy, wolumenowy albo uzależniony od spełnienia warunków w określonym czasie. Dla VAT kluczowe jest to, kiedy warunki rabatu zostały uzgodnione i spełnione oraz kiedy można jednoznacznie ustalić jego wysokość i powiązanie z konkretną sprzedażą.

Osobnym przypadkiem jest cashback finansowany przez producenta lub inny podmiot trzeci, czyli tzw. rabat pośredni. W takim modelu sprzedawca nie obniża swojego wynagrodzenia, a jedynie pośredniczy technicznie w akcji promocyjnej albo w ogóle nie bierze udziału w wypłacie. Dla klienta efekt końcowy może być identyczny, ale po stronie sprzedawcy VAT należny co do zasady się nie zmienia, bo cena sprzedaży i wynagrodzenie pozostają bez zmian.

Najczęstsze błędy księgowe w e-commerce

Najbardziej klasyczny błąd polega na traktowaniu cashbacku sprzedawcy jak kosztu marketingowego, bez korekty VAT. Sklep płaci klientowi zwrot, księguje go w kosztach, ale nie zmniejsza podstawy opodatkowania, mimo że faktycznie oddał część ceny. W efekcie VAT zostaje zapłacony od kwoty wyższej niż rzeczywiste wynagrodzenie.

Drugim częstym problemem jest chaos dokumentacyjny. Promocja działa w systemie sprzedażowym, ale brak jest jasnej procedury po stronie finansowej. Nie wiadomo, które transakcje zostały objęte cashbackiem, kiedy rabat stał się należny i w którym okresie powinien zostać ujęty. Korekty są wtedy robione zbiorczo, z opóźnieniem albo w sposób, który nie pozwala jednoznacznie przypisać ich do konkretnych sprzedaży. W sprzedaży zagranicznej szybko przeradza się to w problem z przypisaniem korekt do właściwych krajów.

Trzeci błąd dotyczy mylenia cashbacku sprzedawcy z rabatem pośrednim. Część firm koryguje VAT „na wszelki wypadek”, mimo że ich wynagrodzenie w ogóle nie uległo zmianie. To prowadzi do zaniżenia VAT należnego i ryzyka zakwestionowania rozliczeń w drugą stronę.

Cashback a dokumenty korygujące

Jeżeli cashback jest finansowany przez sprzedawcę i skutkuje obniżeniem jego wynagrodzenia po sprzedaży, konieczne jest odpowiednie udokumentowanie korekty podstawy opodatkowania. Sposób dokumentowania zależy jednak od tego, jak wyglądała pierwotna sprzedaż.

Jeżeli do danej transakcji była wystawiona faktura, typowym rozwiązaniem jest wystawienie faktury korygującej. Jeżeli natomiast mamy do czynienia z klasyczną sprzedażą B2C bez faktury, korekta VAT nie zawsze przyjmuje formę faktury korygującej dla każdego konsumenta. W takich przypadkach korekta może być rozliczana poprzez korektę ewidencji sprzedaży na podstawie odpowiedniej dokumentacji, takiej jak regulamin promocji, raporty systemowe czy potwierdzenia wypłat cashbacku. Kluczowe jest nie tyle samo narzędzie, co możliwość wykazania, dlaczego i w jakiej wysokości podstawa opodatkowania została obniżona.

Moment ujęcia korekty również nie zawsze pokrywa się z fizyczną wypłatą pieniędzy. Po zmianach wprowadzonych w ramach SLIM VAT korekta podstawy opodatkowania jest ujmowana na bieżąco, w okresie, w którym rabat lub cashback staje się należny i definitywny, czyli warunki obniżki są uzgodnione i spełnione, a jej wysokość da się przypisać do konkretnych transakcji. W praktyce często będzie to zbieżne z wypłatą cashbacku, ale nie zawsze i to właśnie ten niuans bywa pomijany w uproszczonych procedurach.

Cashback w procedurze OSS – gdzie i jak ujmować korekty

W sprzedaży rozliczanej w procedurze OSS temat cashbacków staje się jeszcze bardziej wrażliwy na błędy. Korekty nie cofają zamkniętych deklaracji za poprzednie kwartały. Wykazuje się je w bieżącej deklaracji OSS, w części przeznaczonej na korekty, z obowiązkowym wskazaniem państwa konsumpcji oraz okresu, którego dotyczy pierwotna sprzedaż.

W praktyce oznacza to, że cashback wypłacony dziś może dotyczyć sprzedaży sprzed kilku kwartałów i kilku różnych krajów, a każda z tych korekt musi zostać prawidłowo przypisana. Brak takiej granularności prowadzi do niespójności danych raportowanych do administracji podatkowych poszczególnych państw. Dodatkowo korekty w OSS są możliwe w kolejnych deklaracjach w horyzoncie kilku lat, co jeszcze bardziej zwiększa znaczenie dobrej ewidencji i kontroli danych.

Jak zbudować bezpieczny proces rozliczania cashbacków

Bezpieczny proces zaczyna się jeszcze przed startem promocji. Już na etapie projektowania akcji warto jasno ustalić, czy mamy do czynienia z rabatem bezpośrednim, cashbackiem sprzedawcy czy rabatem pośrednim, oraz kiedy i na jakich warunkach obniżka stanie się definitywna. To pozwala od razu dobrać właściwy sposób rozliczenia VAT i uniknąć improwizacji po fakcie.

Drugim elementem jest spójność systemowa. Dane o przyznanych cashbackach muszą być dostępne dla księgowości w formie, która pozwala przypisać korektę do konkretnej sprzedaży, okresu i kraju. Bez tego nawet poprawna merytorycznie korekta staje się ryzykiem dowodowym.

W praktyce wiele sklepów dochodzi do wniosku, że rabaty potransakcyjne to obszar, w którym stała współpraca z księgowością znającą realia e-commerce oszczędza więcej czasu i pieniędzy niż próby „łatania” rozliczeń po fakcie. Im więcej promocji i im więcej rynków sprzedaży, tym bardziej widać, że to nie jednorazowe akcje generują problemy, ale brak powtarzalnego, bezpiecznego procesu.

Błąd #3: Jedna stawka VAT dla zestawów promocyjnych z różnymi produktami

Zestawy promocyjne są jednym z najskuteczniejszych narzędzi sprzedażowych w e-commerce. Podnoszą wartość koszyka, pozwalają sensownie łączyć produkty i często sprzedają się lepiej niż pojedyncze pozycje. Problem pojawia się wtedy, gdy założenie marketingowe „to jeden zestaw” automatycznie przenosi się na założenie podatkowe „to jedna stawka VAT”. W VAT taka prostota bardzo rzadko działa.

Prawo podatkowe nie operuje pojęciem zestawu jako odrębnej kategorii. Każdy taki pakiet trzeba ocenić przez pryzmat tego, czy mamy do czynienia z jednym świadczeniem, czy z kilkoma odrębnymi dostawami towarów. Ta analiza wynika głównie z orzecznictwa Trybunału Sprawiedliwości UE, m.in. w sprawach takich jak CPP czy Levob, i jest potem konsekwentnie powielana w interpretacjach oraz wiążących informacjach stawkowych.

Kiedy zestaw jest jednym świadczeniem, a kiedy kilkoma

Zestaw może być uznany za jedno świadczenie wtedy, gdy z perspektywy przeciętnego konsumenta jego elementy tworzą jedną funkcjonalną całość, a jeden z nich ma charakter dominujący, natomiast pozostałe są jedynie pomocnicze. Kluczowe jest to, czy elementy pomocnicze nie mają samodzielnej wartości użytkowej bez produktu głównego i czy klient nie kupowałby ich osobno w oderwaniu od świadczenia dominującego.

W e-commerce bardzo często, choć nie zawsze, sytuacja wygląda inaczej. Zestawy składają się z kilku produktów, które każdy z osobna mają sens gospodarczy, mogą być kupione oddzielnie i nie są tylko dodatkiem technicznym czy funkcjonalnym. W takich przypadkach, nawet jeśli sprzedajesz je pod jedną nazwą handlową i w jednej paczce, podatkowo są to odrębne dostawy, które powinny być opodatkowane według właściwych dla nich stawek VAT.

To, że klient widzi jeden produkt w koszyku, nie przesądza jeszcze o kwalifikacji podatkowej. Dla VAT liczy się ekonomiczny sens transakcji i to, co faktycznie jest przedmiotem dostawy, a nie sposób prezentacji oferty w sklepie.

Zestawy z różnymi stawkami VAT – najczęstsze pułapki

Najwięcej problemów pojawia się wtedy, gdy zestaw łączy produkty objęte różnymi stawkami VAT. Dotyczy to m.in. pakietów kosmetycznych, zestawów elektroniki z akcesoriami, boxów promocyjnych czy starter packów. W takich sytuacjach sprzedawcy często decydują się na jedną stawkę dla całości, zwykle tę wyższą, zakładając, że to „bezpieczniejsze” rozwiązanie.

To założenie bywa złudne. Zastosowanie jednej stawki VAT do całego zestawu jest błędem, o ile zestaw nie spełnia kryteriów świadczenia kompleksowego. Nie ma przy tym znaczenia, czy stawka została zawyżona, czy zaniżona. W obu przypadkach urząd może zakwestionować rozliczenie, wskazując na nieprawidłowe określenie podstawy opodatkowania i struktury transakcji.

Częstą pułapką jest też przypisywanie całej wartości zestawu do jednego elementu, a pozostałe traktowanie jako dodatki o zerowej wartości. Jeżeli jednak te produkty mają realną wartość rynkową i są normalnie sprzedawane oddzielnie, takie podejście jest trudne do obrony. Organy podatkowe od lat wskazują, że przy sprzedaży w pakietach cena powinna być alokowana w sposób racjonalny, a nie „technicznie wygodny”.

Problem nasila się przy krótkich, intensywnych akcjach promocyjnych, gdzie zestawy powstają na potrzeby kampanii i nie są wcześniej analizowane podatkowo. To właśnie takie promocje najczęściej wracają po czasie w postaci korekt.

Ryzyko sankcji przy błędnym opodatkowaniu zestawów

Błędy w opodatkowaniu zestawów promocyjnych nie są traktowane jako drobne uchybienia techniczne. Jeżeli urząd uzna, że doszło do zaniżenia VAT należnego, może domagać się dopłaty podatku wraz z odsetkami, a w określonych sytuacjach również dodatkowego zobowiązania podatkowego.

Najbardziej kosztowne są przypadki, w których zestaw zawiera elementy objęte niższą stawką VAT, a całość została rozliczona w sposób prowadzący do zaniżenia podatku, albo odwrotnie – gdy chaos w alokacji ceny powoduje błędne wykazanie podstawy opodatkowania. Nawet niewielkie różnice na pojedynczym zestawie, powielone w setkach transakcji, potrafią wygenerować istotne kwoty do korekty.

Dodatkowym ryzykiem jest brak spójności dokumentów. Jeżeli w sklepie zestaw funkcjonuje jako jeden produkt, na dokumentach sprzedaży widnieje jedna pozycja, a w toku kontroli okazuje się, że elementy powinny być rozliczane osobno, urząd może zakwestionować nie tylko stawkę VAT, ale również poprawność ewidencji sprzedaży.

Jak prawidłowo rozbić zestaw na fakturze i w ewidencji

Jeżeli analiza prowadzi do wniosku, że zestaw składa się z kilku odrębnych towarów, konieczne jest ich rozbicie na potrzeby rozliczeń VAT. Nie oznacza to, że musisz zmieniać sposób prezentacji oferty dla klienta. Rozbicie może nastąpić wyłącznie na poziomie dokumentów i danych księgowych.

Kluczowe jest prawidłowe przypisanie ceny zestawu do poszczególnych elementów. Najbezpieczniejsze jest ustalenie stałej metody alokacji, na przykład proporcjonalnie do cen sprzedaży produktów poza zestawem albo według ich udziału w wartości rynkowej. Nie chodzi o znalezienie metody „idealnej”, ale o taką, która jest racjonalna, spójna i możliwa do odtworzenia po czasie.

Na fakturze lub w ewidencji sprzedaży powinny pojawić się poszczególne elementy zestawu wraz z właściwymi stawkami VAT. Sama nazwa handlowa zestawu może być używana pomocniczo, ale nie może zastępować informacji o rzeczywistym przedmiocie dostawy.

W sprzedaży B2C, szczególnie przy ewidencji na kasie fiskalnej, rozbicie musi istnieć w danych źródłowych, takich jak system sprzedażowy czy ERP. Nawet jeśli klient widzi jeden zestaw, system powinien „w tle” umożliwiać przypisanie sprzedaży do właściwych stawek VAT, tak aby dane wykazywane w ewidencji i plikach JPK były możliwe do obrony.

Dokumentacja i regulamin jako realna ochrona podatkowa

Przy zestawach promocyjnych dokumentacja ma ogromne znaczenie. Opis zestawu w sklepie, regulamin promocji, struktura produktu w systemie i sposób ewidencji sprzedaży powinny być ze sobą spójne. Jeżeli twierdzisz, że sprzedajesz jedno świadczenie, musisz być w stanie wykazać, dlaczego pozostałe elementy mają charakter pomocniczy.

Dobrą praktyką jest sporządzenie krótkiego uzasadnienia lub procedury wewnętrznej, która tłumaczy przyjęty sposób opodatkowania i alokacji ceny. Taki dokument często wystarcza, by pokazać, że decyzja była przemyślana, a nie przypadkowa. W e-commerce, gdzie zestawy są dynamicznie zmieniane i testowane, to realna ochrona przed zarzutem braku należytej staranności.

W praktyce wiele sklepów decyduje się konsultować konstrukcję zestawów promocyjnych z księgowością jeszcze przed ich uruchomieniem. To jeden z tych obszarów, gdzie krótka analiza na starcie potrafi oszczędzić wielokrotnie więcej pracy i kosztów przy późniejszych korektach.

Błąd #4: Gratisy i „2+1” – nieodpłatne przekazanie, które jednak podlega VAT

Gratisy są jednym z najbardziej intuicyjnych narzędzi sprzedażowych w e-commerce. Dorzucony produkt, dodatkowa sztuka czy akcja „2+1” bardzo dobrze działają na decyzje zakupowe i często są postrzegane jako bezpieczna alternatywa dla klasycznej obniżki ceny. Z perspektywy VAT to jednak jeden z najbardziej zdradliwych obszarów, bo słowo „gratis” łatwo prowadzi do wniosku, że skoro klient nie płaci, to podatku też nie ma. W praktyce bywa dokładnie odwrotnie.

Prawo podatkowe nie analizuje intencji marketingowych, tylko to, czy doszło do dostawy towarów i czy podatnik miał prawo do odliczenia VAT przy ich nabyciu. Jeżeli oba te warunki są spełnione, nieodpłatne przekazanie może zostać potraktowane jak normalna sprzedaż na potrzeby VAT, nawet jeśli z punktu widzenia klienta wszystko wygląda jak „dodatek do zamówienia”.

Gratis a VAT – kiedy faktycznie nie ma podatku

Nie każde nieodpłatne przekazanie towaru powoduje obowiązek naliczenia VAT. Ustawa przewiduje wyjątki, które mają obejmować drobne działania marketingowe i sytuacje, w których opodatkowanie byłoby nieproporcjonalne do skali korzyści. Kluczowe znaczenie ma tu pojęcie prezentów o małej wartości oraz próbek.

Jeżeli przekazywany towar spełnia warunki prezentu o małej wartości, jego wydanie nie jest traktowane jak opodatkowana dostawa. Podobnie w przypadku próbek, o ile faktycznie spełniają one definicję próbki, czyli służą wyłącznie zapoznaniu klienta z cechami produktu i nie mają samodzielnej wartości handlowej. W takich sytuacjach fiskus akceptuje brak VAT, nawet jeśli normalnie dany towar jest sprzedawany.

Istotnym warunkiem jest też prawo do odliczenia VAT. Jeżeli przy zakupie lub wytworzeniu towaru podatnikowi nie przysługiwało prawo do odliczenia, jego nieodpłatne przekazanie co do zasady nie jest traktowane jak dostawa podlegająca VAT. To element, który często umyka w uproszczonych analizach gratisów.

Limity wartości i obowiązek ewidencji

W przypadku prezentów o małej wartości decydujące znaczenie mają konkretne limity. Jeżeli nie prowadzisz ewidencji obdarowanych, możesz przekazywać prezenty o jednostkowej wartości do 20 zł bez naliczania VAT. Jeżeli natomiast prowadzisz ewidencję pozwalającą ustalić tożsamość osoby obdarowanej, limit wynosi 100 zł łącznej wartości prezentów przekazanych jednej osobie w ciągu roku.

To właśnie roczny charakter limitu przy ewidencji jest najczęściej pomijany w e-commerce. Sklep dorzuca drobne gratisy do zamówień, nie łączy ich z konkretnym klientem i nie monitoruje, jaka jest łączna wartość takich przekazań w skali roku. Bez ewidencji bardzo łatwo przekroczyć limit, nawet nie zdając sobie z tego sprawy.

W praktyce przy większej skali sprzedaży ręczne pilnowanie tych limitów jest nierealne. Jeżeli system sprzedażowy nie zbiera danych w sposób umożliwiający analizę wartości przekazanych gratisów per klient, ryzyko naruszenia przepisów rośnie wraz z każdą kolejną akcją promocyjną.

Gratisy powyżej limitów – obowiązek opodatkowania

Jeżeli przekazywany towar nie mieści się w limitach prezentów o małej wartości albo nie spełnia warunków wyłączenia, jego wydanie jest traktowane jak nieodpłatna dostawa towarów. W takiej sytuacji powstaje obowiązek naliczenia VAT, mimo że klient nic za towar nie zapłacił.

Podstawą opodatkowania jest wówczas co do zasady cena nabycia towaru (lub towaru podobnego) albo koszt jego wytworzenia, ustalone na moment przekazania, a nie wartość rynkowa. To ważne rozróżnienie, bo wpływa na wysokość VAT należnego i sposób jego ustalenia w ewidencji.

Z perspektywy sprzedawcy oznacza to, że gratis przestaje być „darmowy” także dla firmy. Co prawda zachowane zostaje prawo do odliczenia VAT przy zakupie towaru, ale jednocześnie pojawia się VAT należny przy jego nieodpłatnym wydaniu. Najczęstszy błąd polega na całkowitym pomijaniu takich przekazań w ewidencji, co przy kontroli jest trudne do obrony, zwłaszcza gdy towar normalnie podlega sprzedaży.

Promocje typu „kup X, Y gratis” a sprzedaż po obniżonej cenie

Szczególnie problematyczne są promocje typu „2+1” czy „kup 3, zapłać za 2”. Wbrew pozorom nie zawsze oznaczają one to samo podatkowo. Kluczowe znaczenie ma to, jak skonstruowany jest mechanizm ceny i jak opisano promocję w regulaminie.

Jeżeli regulamin i system sprzedażowy wskazują, że jeden produkt ma cenę zero i jest wyraźnie opisany jako gratis, łatwo zakwalifikować go jako nieodpłatne przekazanie towaru. Wtedy wracają wszystkie pytania o limity, ewidencję i obowiązek naliczenia VAT.

Bezpieczniejszym rozwiązaniem jest konstrukcja, w której klient kupuje kilka produktów po łącznej, obniżonej cenie, a rabat jest rozłożony na wszystkie sztuki. Każdy produkt ma wtedy dodatnią cenę jednostkową, a podatkowo mamy do czynienia ze zwykłą sprzedażą po obniżonej cenie, a nie z nieodpłatnym wydaniem jednej z rzeczy. To rozróżnienie jest kluczowe przy kontroli, bo opiera się na obiektywnych danych księgowych, a nie na hasłach marketingowych.

Dodatkowe ryzyka: PIT po stronie konsumenta

Przy gratisach czasem pojawia się też pytanie o podatek dochodowy po stronie konsumenta. W klasycznych promocjach cenowych, gdzie rabat jest uwzględniony w koszyku, temat PIT konsumenta co do zasady nie występuje. Ryzyko pojawia się raczej w akcjach o charakterze nagród, takich jak konkursy, akcje premiowe czy przekazywanie benefitów o znacznej wartości.

W takich przypadkach nieodpłatne świadczenie może stanowić przychód po stronie klienta, a po stronie sprzedawcy mogą pojawić się dodatkowe obowiązki formalne. To nie jest standardowy problem przy typowych gratisach w e-commerce, ale przy droższych akcjach specjalnych warto mieć go z tyłu głowy już na etapie planowania promocji.

Jak bezpiecznie konstruować regulaminy promocji

Większość problemów z gratisami nie wynika z samej idei promocji, lecz z jej nieprecyzyjnego opisu. Regulamin promocji w praktyce przesądza o tym, czy mamy do czynienia z obniżką ceny, czy z nieodpłatnym przekazaniem towaru. Jedno zdanie potrafi zdecydować o obowiązku naliczenia VAT albo jego braku.

Jeżeli celem jest sprzedaż po obniżonej cenie, warto tak zaprojektować promocję, aby rabat dotyczył całego koszyka lub wszystkich produktów objętych akcją, a nie jednej „gratisowej” sztuki. Równie ważna jest spójność regulaminu z tym, jak promocja działa w systemie sprzedażowym i jak jest ujmowana w ewidencji.

W praktyce wiele sklepów konsultuje większe akcje z gratisami z księgowością jeszcze przed ich uruchomieniem. To często wystarczy, aby drobną zmianą konstrukcji promocji uniknąć obowiązku naliczania VAT od „darmowych” produktów i późniejszych, kosztownych korekt. Przy skali e-commerce taka prewencja jest po prostu tańsza niż sprzątanie po fakcie.

Błąd #5: Promocje w sprzedaży zagranicznej i błędy w procedurze OSS

Sprzedaż zagraniczna bardzo szybko przestaje być wyłącznie kwestią marketingu i logistyki. W momencie, gdy wchodzisz w procedurę OSS, każda decyzja promocyjna zaczyna mieć bezpośrednie skutki podatkowe. Rabat, cashback czy akcja lojalnościowa przestają być tylko elementem strategii sprzedaży, a stają się decyzją, która musi uwzględniać kraj konsumpcji, właściwą stawkę VAT i poprawne raportowanie w deklaracji VIU-DO.

To właśnie w tym obszarze e-commerce’y najczęściej „upraszczają” temat, zakładając, że skoro VAT jest rozliczany centralnie, to korekty też mogą być zbiorcze. Procedura OSS działa jednak inaczej. Upraszcza formalności, ale w zamian wymaga bardzo precyzyjnego przypisania danych.

Dlaczego OSS komplikuje rozliczanie promocji

W sprzedaży krajowej VAT rozliczasz w jednej jurysdykcji i w jednej deklaracji. W OSS każda sprzedaż B2C musi zostać przypisana do państwa konsumpcji, czyli kraju, do którego faktycznie trafia towar. To samo dotyczy późniejszych korekt wynikających z promocji.

Jeżeli promocja działa na kilku rynkach jednocześnie, jedna akcja marketingowa może generować obowiązki podatkowe w kilku krajach i według kilku różnych stawek VAT. Cashback naliczany po miesiącu albo rabat kwartalny nie jest już „jednym ruchem księgowym”, tylko zestawem korekt, które muszą odzwierciedlać strukturę pierwotnej sprzedaży. Bez odpowiednich danych w systemach bardzo łatwo o uproszczenia, które w OSS są po prostu błędem.

Błędne przypisanie korekt do kraju konsumpcji

Jednym z najczęstszych błędów jest ujmowanie korekt promocyjnych łącznie, bez rozbicia na kraje konsumpcji. Sklep wypłaca cashback lub przyznaje rabat potransakcyjny i zmniejsza sprzedaż „globalnie”, nie przypisując korekty do państw, do których faktycznie wysłano towary.

W OSS każda korekta musi trafić do tego samego kraju konsumpcji, co pierwotna sprzedaż, i zostać rozliczona według właściwej dla niego stawki VAT. Dotyczy to również sytuacji, gdy jedna akcja promocyjna obejmuje sprzedaż z kilku kwartałów. W praktyce oznacza to korekty „w paczkach” – osobno dla każdego kraju i osobno dla okresów, których dotyczy pierwotna sprzedaż.

Brak takiego przypisania prowadzi do niespójności danych przekazywanych administracjom podatkowym innych państw UE. To jeden z najczęstszych punktów zapalnych w kontrolach transgranicznych.

Zły moment ujęcia korekty w deklaracji VIU-DO

Drugim częstym problemem jest próba cofania korekt do zamkniętych deklaracji OSS. W praktyce korekty wykazuje się w bieżącej deklaracji VIU-DO, w części przeznaczonej na korekty, z jednoczesnym wskazaniem kraju konsumpcji oraz okresu, którego dotyczy pierwotna sprzedaż.

Technicznie korekta trafia więc do aktualnej deklaracji, ale merytorycznie odnosi się do wcześniejszego kwartału. To rozróżnienie bywa pomijane, a jego brak prowadzi do nieprawidłowych deklaracji lub niepotrzebnych korekt wstecz.

W praktyce korekty w OSS można wykazywać w kolejnych deklaracjach co do zasady w horyzoncie trzech lat od terminu złożenia pierwotnej deklaracji. To oznacza, że dane o promocjach muszą być dostępne i spójne przez długi czas, bo bez nich poprawne rozliczenie korekt staje się niemożliwe.

Błędy w liczeniu progu 10 000 EUR

Próg 10 000 EUR bywa jednym z najbardziej źle rozumianych elementów sprzedaży zagranicznej. To nie jest warunek „wejścia do OSS”, lecz granica uproszczenia. Do jego przekroczenia, przy spełnieniu określonych warunków, możesz opodatkowywać sprzedaż B2C jak krajową. Po przekroczeniu progu miejscem opodatkowania staje się państwo konsumpcji i w praktyce musisz wybrać między OSS a rejestracjami lokalnymi.

Kluczowe jest to, że próg 10 000 EUR liczy się łącznie dla całej sprzedaży B2C do państw UE, a nie osobno dla każdego kraju, i odnosi się do wartości sprzedaży bez VAT. Promocje komplikują kontrolę tego progu, bo część obniżek wpływa na cenę już w momencie zakupu, a część pojawia się później jako korekty. Bez spójnych danych łatwo stracić pewność, od kiedy sprzedaż powinna być opodatkowana w kraju konsumpcji.

Promocje B2C vs B2B – ryzyko złej kwalifikacji transakcji

OSS obejmuje wyłącznie sprzedaż na rzecz konsumentów. Jeżeli nabywca jest podatnikiem i poda ważny numer VAT UE, transakcja powinna być rozliczona według zasad właściwych dla sprzedaży B2B, a nie w OSS. Kluczowe jest więc prawidłowe ustalenie statusu nabywcy oraz weryfikacja numeru VAT UE w momencie transakcji.

Promocje często ten proces zaburzają. Sklep uruchamia akcję „dla wszystkich”, nie weryfikuje statusu klientów i rozlicza sprzedaż w OSS, mimo że część transakcji powinna była zostać zakwalifikowana jako B2B. Efektem są błędne deklaracje i konieczność późniejszych korekt, często już po kilku kwartałach.

Skutki błędów: wykluczenie z OSS, rejestracje lokalne i korekty wstecz

Błędy w rozliczaniu promocji w OSS rzadko kończą się na jednej korekcie. Przy powtarzalnych nieprawidłowościach podatnik może zostać wykluczony z procedury OSS. Najbardziej dotkliwym skutkiem jest tzw. okres karencji – po wykluczeniu nie można wrócić do OSS przez dwa lata.

Dla małego lub średniego e-commerce oznacza to konieczność rejestracji VAT w każdym kraju, do którego prowadzona jest sprzedaż B2C, składania lokalnych deklaracji i dostosowania się do lokalnych wymogów. Do tego dochodzą korekty wstecz, często obejmujące kilka okresów i kilka rynków jednocześnie.

Właśnie dlatego promocje w sprzedaży zagranicznej wymagają szczególnej ostrożności. W OSS nie wystarczy, że promocja „dobrze działa sprzedażowo”. Musi być jeszcze możliwa do bezpiecznego rozliczenia podatkowego. W praktyce coraz więcej sklepów dochodzi do wniosku, że bez wsparcia księgowości znającej realia e-commerce i OSS ryzyko błędów rośnie szybciej niż skala sprzedaży.

Ile naprawdę kosztują błędy w VAT przy promocjach – podsumowanie finansowe

Po przejściu przez wszystkie typowe błędy łatwo odnieść wrażenie, że mówimy o problemach „księgowych”, które da się poprawić przy okazji kolejnej deklaracji. W praktyce koszty błędów w VAT przy promocjach rzadko kończą się na samej korekcie podatku. Najczęściej są rozciągnięte w czasie, trudne do oszacowania na starcie i uderzają w firmę w momencie, gdy najmniej się tego spodziewa.

Jak wyglądają realne scenariusze kosztowe w e-commerce

Najbardziej typowy scenariusz zaczyna się niewinnie. Sklep prowadzi regularne promocje, cashbacki albo akcje typu „2+1”, nie zawsze z pełną świadomością konsekwencji podatkowych. Przez kilka miesięcy wszystko działa, sprzedaż rośnie, a VAT jest rozliczany „jak zawsze”. Dopiero przy kontroli albo wewnętrznym audycie wychodzi na jaw, że część promocji była zakwalifikowana nieprawidłowo.

Wtedy pojawia się pierwszy koszt, czyli dopłata VAT należnego. Nawet jeśli na pojedynczym zamówieniu różnice są niewielkie, skala robi swoje. Kilkadziesiąt lub kilkaset transakcji z błędem, pomnożonych przez kilka miesięcy, potrafi wygenerować kwoty, które zaczynają być odczuwalne dla płynności finansowej małego e-commerce.

Drugim elementem są odsetki. VAT, który powinien być zapłacony wcześniej, jest traktowany jak zaległość podatkowa. Odsetki liczone są od dnia, w którym VAT powinien być zapłacony pierwotnie, a nie od momentu wykrycia błędu, dlatego czas zawsze działa tu na niekorzyść sprzedawcy, nawet jeśli sam błąd był niezamierzony.

Trzeci scenariusz dotyczy sprzedaży zagranicznej. Korekty w procedurze OSS często obejmują kilka krajów i kilka okresów jednocześnie. Samo odtworzenie danych, przypisanie korekt do właściwych państw i przygotowanie poprawnych deklaracji potrafi zająć więcej czasu niż bieżące prowadzenie księgowości. To koszt, który rzadko widać wprost w tabeli, ale bardzo szybko przekłada się na godziny pracy, stres i opóźnienia w innych obszarach biznesu.

Sankcje, odsetki i kary administracyjne – co faktycznie boli najbardziej

Dla wielu przedsiębiorców największym zaskoczeniem nie jest sama dopłata VAT, ale konsekwencje towarzyszące. W przypadku stwierdzenia zaniżenia podatku organy podatkowe mogą nałożyć dodatkowe zobowiązanie podatkowe. Nie jest ono automatyczne, ale jego potencjalne zastosowanie realnie podnosi koszt całej sprawy i zmienia sposób, w jaki firma postrzega ryzyko.

Do tego dochodzą kary administracyjne związane z nieprawidłową komunikacją promocji cenowych, brakami w dokumentacji czy niespójnością danych między systemem sprzedażowym a ewidencją podatkową. Te kary są szczególnie dotkliwe, bo często nie mają bezpośredniego związku z kwotą VAT, tylko z liczbą naruszeń lub ich powtarzalnością.

W sprzedaży zagranicznej dochodzi jeszcze jeden poziom ryzyka. Błędy w OSS mogą skutkować wykluczeniem z procedury, co w praktyce oznacza konieczność rejestracji VAT w wielu krajach. To nie jest jednorazowy koszt, ale długoterminowe obciążenie operacyjne, które potrafi całkowicie zmienić opłacalność sprzedaży zagranicznej.

Dlaczego „małe promocje” generują nieproporcjonalnie duże ryzyko

Największym paradoksem promocji w e-commerce jest to, że największe ryzyko podatkowe generują właśnie te akcje, które z biznesowego punktu widzenia wydają się najmniejsze. Gratis za kilkanaście złotych, rabat naliczany po czasie, zestaw promocyjny sprzedawany kilka razy dziennie. Każda z tych rzeczy osobno wygląda niegroźnie.

Problem polega na powtarzalności. Promocje są z natury masowe. Ten sam mechanizm działa na setkach zamówień, a błąd, który pojawia się raz, jest automatycznie replikowany. Do tego dochodzi fakt, że promocje często są wprowadzane dynamicznie, bez aktualizacji procedur księgowych, a ich skutki podatkowe ujawniają się dopiero po czasie.

Dlatego w praktyce koszty błędów w VAT przy promocjach rzadko są „jednorazowe”. Częściej są to koszty skumulowane, obejmujące dopłaty podatku, odsetki, kary, czas zespołu i ryzyko dalszych komplikacji, zwłaszcza przy sprzedaży zagranicznej.

Z perspektywy właściciela sklepu online najważniejsza lekcja jest prosta. Im więcej promocji i im większa skala sprzedaży, tym mniej opłaca się traktować VAT jako temat do „ogarnięcia na koniec miesiąca”. Wiele firm e-commerce dochodzi do wniosku, że stała współpraca z księgowością, która rozumie mechanikę promocji, cashbacków i OSS, jest nie kosztem, lecz formą ubezpieczenia — bo jedna źle zaprojektowana promocja potrafi wygenerować korekty i koszty przekraczające zysk z całej kampanii sprzedażowej.

Checklista VAT przed uruchomieniem promocji w sklepie online

Ta checklista nie jest po to, żeby komplikować życie przed każdą akcją promocyjną. Jej celem jest wychwycenie tych kilku miejsc, w których e-commerce najczęściej popełnia błędy prowadzące później do korekt, odsetek i nerwowych rozmów z księgowością. W praktyce przejście przez te punkty przed startem promocji zajmuje znacznie mniej czasu niż porządkowanie skutków po fakcie.

Ceny i historia cen

Zanim uruchomisz jakąkolwiek promocję cenową, sprawdź, jaka była najniższa cena danego produktu w wymaganym okresie. Upewnij się, że system sprzedażowy rzeczywiście przechowuje historię cen i że potrafisz ją odtworzyć w razie kontroli. Jeżeli produkt jest w sprzedaży krócej niż 30 dni, musisz wiedzieć, jaka była najniższa cena od dnia rozpoczęcia sprzedaży. Przy kolejnych obniżkach w ramach jednej akcji zwróć uwagę, czy nie „resetujesz” punktu odniesienia w sposób, który mógłby zostać uznany za wprowadzający konsumenta w błąd.

Warto też sprawdzić spójność komunikacji cenowej między kartą produktu, reklamami i koszykiem. Niespójność między kanałami sprzedaży to jeden z częstszych powodów problemów przy kontrolach.

Forma promocji

Na tym etapie kluczowe jest jedno pytanie: czy klient płaci od razu mniej, czy zapłaci pełną cenę, a obniżka pojawi się później. Rabat bezpośredni w koszyku, cashback po czasie, rabat lojalnościowy czy bonus kwartalny to zupełnie różne mechanizmy z punktu widzenia VAT. Dobrze jest jasno nazwać formę promocji jeszcze przed jej uruchomieniem, bo od tego zależy sposób rozliczenia podatku i ewentualnych korekt.

Jeżeli promocja jest finansowana przez producenta lub inny podmiot trzeci, trzeba upewnić się, że nie jest mylona z rabatem sprzedawcy. W przeciwnym razie łatwo niepotrzebnie skorygować VAT, który w ogóle nie powinien być ruszany.

Stawki VAT i konstrukcja oferty

Jeżeli promocja dotyczy zestawów produktów, warto sprawdzić, czy wszystkie elementy są opodatkowane tą samą stawką VAT. Jeżeli nie, trzeba z góry zdecydować, czy zestaw jest jednym świadczeniem, czy kilkoma odrębnymi dostawami. Jeżeli konieczne jest rozbicie zestawu, dobrze ustalić metodę alokacji ceny jeszcze przed startem promocji, tak aby była spójna i możliwa do odtworzenia w dokumentach księgowych.

To szczególnie ważne przy promocjach krótkoterminowych, gdzie po kilku tygodniach trudno pamiętać, dlaczego dany zestaw był rozliczony w określony sposób.

Gratisy i akcje typu „2+1”

Jeżeli promocja obejmuje gratisy, trzeba sprawdzić, czy mieszczą się one w limitach prezentów o małej wartości i czy prowadzona jest odpowiednia ewidencja. Warto też jasno określić, czy mamy do czynienia z nieodpłatnym przekazaniem towaru, czy ze sprzedażą po obniżonej cenie rozłożonej na wszystkie produkty.

Przy akcjach typu „2+1” bezpieczniej jest upewnić się, że każda sztuka ma dodatnią cenę jednostkową, a rabat dotyczy całego koszyka, a nie jednego produktu „za zero”. To drobna różnica konstrukcyjna, która ma bardzo duże znaczenie podatkowe.

OSS i kraje dostawy

Jeżeli sklep sprzedaje za granicę, przed startem promocji trzeba sprawdzić, do jakich krajów trafi oferta i czy obejmuje sprzedaż B2C rozliczaną w OSS. Każda promocja, która może generować korekty po czasie, powinna być możliwa do przypisania do konkretnych krajów konsumpcji i okresów sprzedaży.

Warto też upewnić się, że system prawidłowo rozróżnia klientów B2C i B2B oraz weryfikuje numery VAT UE. Promocja „dla wszystkich” nie zwalnia z obowiązku prawidłowej kwalifikacji transakcji.

Dokumentacja i archiwizacja

Na koniec pytanie, które często jest pomijane: czy za kilka miesięcy będziesz w stanie wyjaśnić, jak działała ta promocja. Regulamin akcji, opis mechanizmu rabatu, raporty systemowe, dane o cashbackach, ewidencja gratisów i korekt powinny być archiwizowane w sposób uporządkowany.

W praktyce dobra dokumentacja to nie tylko ochrona przy kontroli, ale też ogromne ułatwienie dla księgowości. Jeżeli każda promocja ma jasny opis i komplet danych, jej rozliczenie przestaje być zgadywaniem, a zaczyna być rutynowym procesem.

Dla wielu sklepów ta checklista staje się momentem, w którym zapada decyzja, żeby nie uruchamiać promocji „na szybko”, tylko skonsultować jej konstrukcję wcześniej. I bardzo często okazuje się, że jedna krótka rozmowa z księgowością przed startem akcji oszczędza tygodnie pracy i realne pieniądze po jej zakończeniu.

Dokumenty i dane, które powinien mieć każdy sklep e-commerce

W e-commerce większość problemów podatkowych nie wynika z tego, że coś zostało źle policzone „w głowie”, ale z tego, że po kilku miesiącach nie da się już odtworzyć, dlaczego coś zostało policzone w określony sposób. Przy promocjach VAT nie wygrywa ten, kto miał najlepszą intencję, tylko ten, kto ma dane, dokumenty i spójną historię decyzji. Poniżej są obszary, które w praktyce decydują o tym, czy kontrola kończy się spokojnie, czy serią korekt i pytań bez dobrych odpowiedzi.

Historia cen

Historia cen to absolutna podstawa przy wszelkich promocjach cenowych. Sklep powinien być w stanie w każdej chwili wykazać, jaka była najniższa cena danego produktu w wymaganym okresie, a jeżeli produkt był w sprzedaży krócej – od dnia jego wprowadzenia. Kluczowe jest to, aby ta historia była kompletna, odtwarzalna „na konkretny dzień” i możliwa do powiązania z konkretną ofertą lub kanałem sprzedaży.

W praktyce oznacza to nie tylko dane w systemie sklepowym, ale też świadomość, czy historia cen zachowuje ciągłość przy zmianach wariantów, pakietów, migracjach danych albo modyfikacjach katalogu produktów. Przy kontroli nie wystarczy ogólne stwierdzenie, że „system to liczy” – liczy się możliwość pokazania konkretnej sekwencji cenowej dla danej oferty.

Regulaminy promocji

Regulamin promocji to dokument, który bardzo często przesądza o kwalifikacji podatkowej całej akcji. To z niego wynika, czy klient kupuje taniej, czy dostaje coś za darmo, kiedy powstaje prawo do rabatu i jakie warunki muszą być spełnione, aby obniżka była należna.

Każdy regulamin powinien być archiwizowany w wersji obowiązującej w danym okresie, razem z datą jego stosowania. Zmiany regulaminów „w locie” bez zachowania wcześniejszych wersji to jeden z najczęstszych powodów problemów przy rozliczaniu cashbacków i rabatów potransakcyjnych. Jeżeli po kilku miesiącach nie da się jednoznacznie wykazać, co dokładnie obiecywała promocja, trudno obronić sposób jej rozliczenia w VAT.

Ewidencja gratisów

Przy gratisach kluczowe znaczenie ma ewidencja. Jeżeli sklep korzysta z wyłączeń dla prezentów o małej wartości, musi być w stanie wykazać, komu i w jakiej wartości przekazywano towary. Ewidencja nie jest potrzebna „dla porządku”, tylko dlatego, że część wyłączeń działa wyłącznie wtedy, gdy da się ustalić tożsamość obdarowanego i łączną wartość przekazań w danym roku.

Ewidencja gratisów nie musi być rozbudowana, ale powinna pozwalać na identyfikację klienta, daty przekazania i wartości towaru. W praktyce często jest to raport z systemu sprzedażowego albo zestawienie powiązane z numerami zamówień. Najgorszym scenariuszem jest brak danych i próba odtworzenia przekazań po czasie, kiedy nie da się już jednoznacznie ustalić, czy limity zostały przekroczone.

Faktury korygujące i dokumenty korekt

Promocje potransakcyjne, cashbacki i rabaty przyznawane po sprzedaży generują korekty. Sklep powinien dysponować dokumentami pokazującymi, kiedy obniżka stała się należna, jakiej sprzedaży dotyczyła i w jaki sposób została ujęta w rozliczeniach VAT.

W sprzedaży B2B będą to najczęściej faktury korygujące. W sprzedaży B2C korekty często opierają się na dokumentach wewnętrznych, raportach systemowych i potwierdzeniach wypłat. Kluczowe jest to, aby dokumentacja pozwalała wykazać, że warunki obniżki były uzgodnione oraz że zostały spełnione, bo to stanowi fundament bezpiecznego ujęcia korekty in minus. Bez takiego powiązania nawet poprawna ekonomicznie korekta staje się słaba dowodowo.

Deklaracje OSS i dane źródłowe

Przy sprzedaży zagranicznej dokumentacją nie są tylko same deklaracje OSS, ale również dane, na podstawie których zostały sporządzone. Sklep powinien być w stanie wykazać, z jakich transakcji wynika sprzedaż do poszczególnych krajów, jakie stawki VAT zostały zastosowane i jak rozliczono późniejsze korekty.

Szczególnie istotne jest zachowanie danych pozwalających przypisać korekty do państwa konsumpcji i pierwotnego okresu sprzedaży. W procedurze OSS ewidencję i dane źródłowe trzeba przechowywać przez 10 lat i udostępniać je na żądanie administracji, co w praktyce oznacza konieczność długoterminowego porządku w danych, a nie tylko „zamknięcia deklaracji”.

W praktyce sklepy, które mają uporządkowane te obszary, dużo rzadziej reagują na kontrole nerwowo. Nie dlatego, że nie popełniają błędów, ale dlatego, że potrafią pokazać logikę swoich decyzji. A w VAT bardzo często to właśnie kompletna dokumentacja decyduje o tym, czy sprawa kończy się szybką korektą, czy długą wymianą pism i kosztownym porządkowaniem rozliczeń.

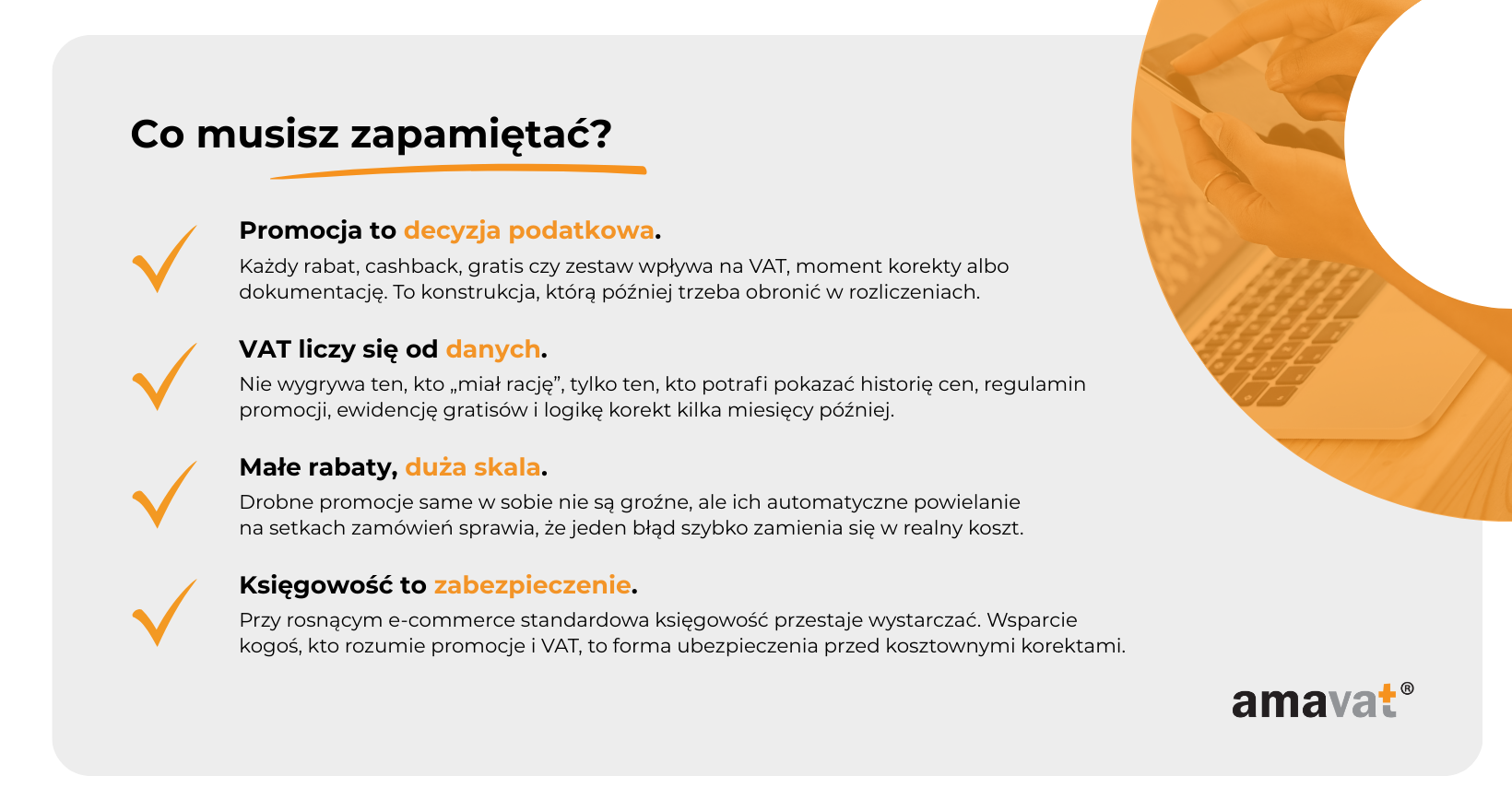

Podsumowanie: Dlaczego VAT od promocji warto oddać w ręce specjalisty

Na pierwszy rzut oka promocja w sklepie online to czysty marketing. Lepsza cena, gratis, cashback, wyższa konwersja. Decyzja szybka, często podejmowana pod presją kampanii reklamowej albo sezonu sprzedażowego. Problem zaczyna się w momencie, gdy ta sama promocja musi zostać przełożona na język VAT, dokumentów i ewidencji podatkowych. I wtedy bardzo wyraźnie widać, że VAT i marketing to dwa różne światy, które rządzą się inną logiką.

VAT to nie marketing

Marketing patrzy na promocję przez pryzmat komunikatu dla klienta. VAT patrzy na nią przez pryzmat wynagrodzenia za dostawę towaru, momentu obniżki, prawa do korekty i dokumentów, które to potwierdzają. Dla systemu podatkowego nie ma znaczenia, że promocja była „oczywista” albo „standardowa w branży”. Liczy się to, czy da się jednoznacznie ustalić, za co klient zapłacił, kiedy powstało prawo do rabatu i jak to zostało rozliczone.

Właśnie dlatego tak wiele problemów bierze się z prób tłumaczenia marketingowej narracji na język VAT już po fakcie. Im bardziej skomplikowana promocja, tym większe ryzyko, że bez spójnych danych i procedur nie da się jej obronić przy kontroli.

Promocja jako decyzja podatkowa, a nie tylko sprzedażowa

W praktyce każda promocja wpływa na podstawę opodatkowania, moment ujęcia VAT albo sposób jego korekty. Nawet jeśli nie zmienia kwoty podatku „tu i teraz”, to często generuje skutki pośrednie, które ujawniają się dopiero później. Cashback wypłacony po czasie, gratis przekroczający limity, zestaw z różnymi stawkami VAT, korekta w OSS przypisana do kilku krajów jednocześnie. To wszystko są decyzje podatkowe, nawet jeśli na etapie planowania wyglądają jak drobne elementy kampanii sprzedażowej.

Świadome podejście do promocji polega na tym, że jeszcze przed jej uruchomieniem ktoś patrzy na nią nie tylko oczami klienta, ale też oczami urzędu skarbowego. Nie po to, żeby ją blokować, ale po to, żeby jej konstrukcja nie generowała problemów kilka miesięcy później.

Kiedy księgowość „ogólna” przestaje wystarczać

Na początku działalności wiele sklepów radzi sobie z podstawową księgowością bez większych problemów. Kilka produktów, proste rabaty, sprzedaż głównie w Polsce. Wraz ze wzrostem skali zaczynają się jednak pojawiać elementy, które wykraczają poza standardowe schematy. Regularne promocje, automatyczne rabaty, sprzedaż zagraniczna, OSS, zwroty i korekty rozliczane po czasie.

W tym momencie księgowość „ogólna”, która dobrze radzi sobie z bieżącymi fakturami i deklaracjami, często nie ma już narzędzi ani kontekstu, żeby bezpiecznie obsłużyć skomplikowane mechanizmy promocyjne. Nie dlatego, że jest zła, tylko dlatego, że VAT w e-commerce to wąska specjalizacja, wymagająca rozumienia zarówno systemów sprzedażowych, jak i praktyki kontroli.

Oddanie VAT od promocji w ręce specjalisty nie oznacza oddania kontroli nad biznesem. Wręcz przeciwnie. Oznacza, że decyzje sprzedażowe mogą być podejmowane szybciej i odważniej, bo ktoś wcześniej sprawdził, czy ich skutki podatkowe są policzalne, udokumentowane i możliwe do obrony. Dla wielu młodych przedsiębiorców e-commerce to moment przejścia z etapu „gaszenia problemów” do etapu świadomego skalowania biznesu, w którym promocja ma zwiększać sprzedaż, a nie generować ryzyko, które zjada marżę po cichu.