Rozliczanie walut obcych przy sprzedaży na Etsy, eBay czy Amazon

Spis treści

Problem nie polega na tym, że trzeba znać skomplikowane wzory czy specjalistyczne pojęcia. Największym wyzwaniem jest zrozumienie, kiedy i po jakim kursie przeliczać sprzedaż na złotówki, co z tego trafia do podatku dochodowego, co do VAT i dlaczego kwoty w panelu sprzedażowym często nie zgadzają się z tym, co widzisz na koncie bankowym. Do tego dochodzą prowizje platform, przewalutowania po drodze i różnice kursowe, które mogą sprawić, że realnie zarabiasz mniej, niż się spodziewałeś.

Dla polskich sprzedawców to temat szczególnie istotny, bo księgowość jednoosobowej firmy w Polsce opiera się na bardzo konkretnych zasadach. Podatek dochodowy w JDG liczy się w złotówkach, VAT w JDG również rozlicza się w PLN, a do przeliczeń trzeba używać kursów Narodowego Banku Polskiego, a nie tych, które pokazuje platforma czy bank. Jeśli tego nie ogarniesz na starcie, łatwo o błędy, które później wychodzą przy rozliczeniach rocznych albo kontroli.

Ten poradnik dotyczy sprzedaży na trzech najpopularniejszych platformach marketplace, czyli Etsy, eBay oraz Amazon. Skierowany jest do osób w wieku 25–35 lat, które planują założyć albo właśnie założyły JDG i chcą sprzedawać online bez zagłębiania się w skomplikowaną terminologię podatkową. Jeśli interesuje Cię praktyczna księgowość działalności gospodarczej, a nie teoria z podręczników, jesteś w dobrym miejscu.

Kluczowe wnioski (TL;DR)

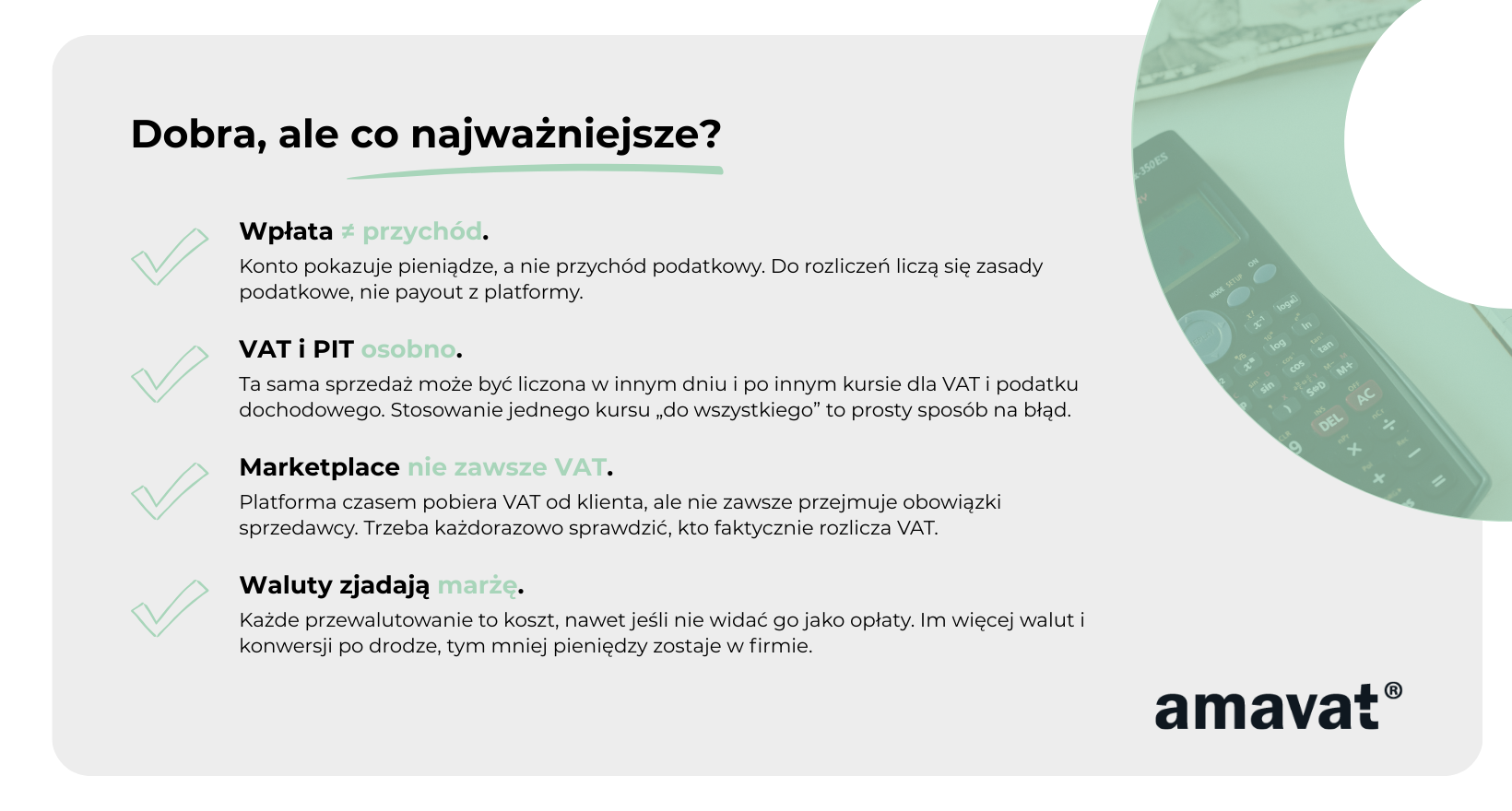

Najważniejsza rzecz do zapamiętania jest taka, że VAT i podatek dochodowy w JDG rozlicza się według różnych zasad, nawet jeśli chodzi o tę samą sprzedaż. Dla podatku dochodowego liczy się moment uzyskania przychodu i kurs NBP z dnia poprzedzającego ten moment. Dla VAT kluczowa jest data powstania obowiązku podatkowego i inny, również oficjalny kurs NBP. To, że platforma pokazuje Ci kwotę w euro albo przelicza ją automatycznie na złotówki, nie oznacza jeszcze, że tak samo powinno to wyglądać w księgowości ecommerce.

Marketplace’y bardzo często przejmują na siebie rozliczanie VAT od sprzedaży do klientów zagranicznych, zwłaszcza w Unii Europejskiej. Dla Ciebie jako sprzedawcy oznacza to mniej formalności, ale nie zwalnia Cię całkowicie z obowiązków. Nadal musisz poprawnie rozliczyć podatek dochodowy, prowizje platform i własne koszty, a to wszystko trafia do księgowości jednoosobowej firmy.

Najczęstsze straty biorą się z przewalutowań, które dzieją się kilka razy po drodze. Najpierw platforma przelicza walutę klienta na walutę wypłaty, potem bank przelicza ją na złotówki, a na końcu Ty liczysz podatki według kursów NBP. Do tego dochodzą różnice kursowe, które mogą zwiększyć albo zmniejszyć Twój dochód. Jeśli chcesz prowadzić JDG podatki w miarę spokojnie i bez niespodzianek, musisz zrozumieć te mechanizmy od samego początku, nawet jeśli dopiero testujesz sprzedaż i kwota wolna od podatku wydaje się jeszcze odległym tematem.

Sprzedaż na marketplace’ach a waluty obce – podstawy

Jeśli prowadzisz sprzedaż na zagranicznych marketplace’ach, bardzo szybko okaże się, że pieniądze „żyją własnym życiem”. Klient widzi jedną kwotę, platforma pokazuje inną, na konto wpływa jeszcze inna, a księgowość JDG oczekuje wszystkiego w złotówkach. To normalne i dotyczy praktycznie każdego, kto zaczyna z e-commerce międzynarodowym.

W księgowości działalności gospodarczej nie wpisuje się po prostu kwoty w euro czy dolarach tak, jak pokazuje je panel sprzedażowy. Podatki w JDG rozlicza się w PLN i do tego służą konkretne, ustawowe zasady. Żeby ich zrozumienie było w ogóle możliwe, trzeba najpierw uporządkować, jakie waluty faktycznie występują przy jednej transakcji.

Jakie waluty występują przy sprzedaży międzynarodowej

Pierwsza waluta to waluta sprzedaży. To ta, w której klient widzi cenę produktu i w której faktycznie płaci. Przy sprzedaży do USA będzie to zazwyczaj dolar, przy sprzedaży do krajów Unii Europejskiej najczęściej euro. Ta kwota jest punktem wyjścia, ale jeszcze nie jest bezpośrednio „kwotą do podatku”.

Druga warstwa to waluta rozliczeniowa platformy. Marketplace’y takie jak Etsy, eBay czy Amazon bardzo często przeliczają sprzedaż na swoją wewnętrzną walutę rozliczeniową. Może się więc zdarzyć, że klient zapłacił w dolarach, ale Twoje saldo na platformie widzisz już w euro. Na tym etapie pojawiają się prowizje i pierwsze przewalutowania.

Trzecia waluta to waluta wypłaty na konto sprzedawcy. To ta waluta, która faktycznie trafia do banku. Jeśli masz konto walutowe, środki mogą wpłynąć w euro albo dolarach. Jeśli masz zwykłe konto w PLN, bank automatycznie przeliczy je na złotówki według własnego kursu.

W efekcie jedna sprzedaż może przejść przez dwie albo trzy różne waluty. I to jest całkowicie normalne, choć dla osób, które dopiero zaczynają księgowość jednoosobowej firmy, bywa bardzo mylące.

Dlaczego przewalutowania mają znaczenie podatkowe i kosztowe

Najważniejsze, co trzeba zrozumieć na tym etapie, to to, że kursy banku i platformy zazwyczaj nie są podstawą do przeliczenia przychodu i VAT na potrzeby podatków. W księgowości JDG obowiązują kursy ustawowe, czyli głównie kursy Narodowego Banku Polskiego, a w przypadku VAT również Europejskiego Banku Centralnego.

Dla podatku dochodowego w JDG przychód przelicza się na złotówki według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego moment uzyskania przychodu. W praktyce, przy sprzedaży towarów, jest to najczęściej dzień wydania towaru albo realizacji zamówienia, choć w e-commerce bywa, że data w panelu sprzedażowym i moment podatkowy nie są tym samym.

VAT w JDG rządzi się własnymi zasadami. Tu stosuje się reguły z art. 31a ustawy o VAT, czyli co do zasady kurs NBP albo EBC z dnia roboczego poprzedzającego powstanie obowiązku podatkowego. Jeśli faktura została wystawiona wcześniej, mogą zadziałać inne, uproszczone zasady. To ważne, bo łatwo błędnie założyć, że VAT i podatek dochodowy zawsze liczy się „tak samo”.

Kursy banku i platformy nie są więc podstawą do wyceny przychodu ani VAT „na start”, ale mogą mieć znaczenie przy różnicach kursowych. I to jest bardzo istotne doprecyzowanie. Jeśli między momentem powstania przychodu a momentem wpływu środków na konto kurs waluty się zmieni, pojawiają się różnice kursowe. To one mogą zwiększyć albo zmniejszyć Twój wynik podatkowy.

W praktyce oznacza to, że zmiana kursu nie „zmienia” przychodu, który już został rozpoznany według kursu NBP, ale generuje dodatkowy przychód albo koszt w postaci różnicy kursowej. Efekt końcowy może być taki, że zapłacisz wyższy albo niższy podatek dochodowy w JDG, mimo że realnie na koncie nie widzisz dużej różnicy.

Do tego dochodzą zwykłe koszty finansowe. Platformy pobierają prowizje za przewalutowania, banki doliczają własne marże, a Ty dostajesz mniej, niż wynikałoby z „czystego” kursu waluty. Dlatego w księgowości ecommerce patrzy się nie tylko na podatki, ale też na to, ile pieniędzy faktycznie zostaje w jednoosobowej firmie po całej tej walutowej drodze.

Dobre zrozumienie tego mechanizmu na początku prowadzenia działalności oszczędza bardzo dużo nerwów później, zwłaszcza gdy wchodzisz w regularną sprzedaż zagraniczną i zaczynasz na serio liczyć jdg podatki. Jeśli chcesz, w kolejnym kroku możemy przejść dokładnie przez to, jak te zasady wyglądają już „na liczbach”, bez księgowego żargonu.

Jak Etsy, eBay i Amazon obsługują waluty i wypłaty

Z punktu widzenia osoby, która dopiero zaczyna jednoosobową działalność gospodarczą, największym problemem w sprzedaży zagranicznej nie są same podatki, ale to, że każda platforma „pokazuje pieniądze inaczej”. Kwoty w panelu sprzedażowym, kwoty wypłacone na konto i kwoty trafiające do księgowości JDG rzadko są takie same. Wynika to z tego, jak marketplace’y obsługują waluty i wypłaty.

Każda platforma robi to trochę inaczej, ale mechanizm zawsze opiera się na kilku kluczowych momentach: walucie oferty, walucie rozliczeń wewnętrznych i walucie wypłaty. Zrozumienie tego pozwala uniknąć wielu błędów w księgowości jednoosobowej firmy.

Etsy – waluta sklepu, wypłaty i opłaty konwersji

W przypadku Etsy wszystko zaczyna się od waluty sklepu, czyli waluty ofert. To w niej ustawiasz ceny produktów i to w tej walucie płaci klient. Na tym etapie sprzedaż wygląda jeszcze bardzo prosto i intuicyjnie.

Kluczowy moment pojawia się później, na etapie rozliczeń. Dla sprzedawców z Polski Etsy wypłaca środki w EUR. To nie jest kwestia wyboru ani „najczęstszy scenariusz”, tylko zasada wynikająca z regulaminu platformy. Jeśli waluta ofert jest inna niż euro, Etsy dokonuje przewalutowania i nalicza za to 2,5% opłaty za konwersję waluty. Ta opłata jest pobierana automatycznie i pomniejsza saldo jeszcze zanim środki pojawią się do wypłaty.

Dopiero po tym etapie następuje przelew na konto bankowe. Jeśli masz konto walutowe w euro, pieniądze trafiają tam bez dodatkowych przeliczeń. Jeśli jednak korzystasz z konta w złotówkach, bank wykonuje własne przewalutowanie według swojego kursu. Etsy wprost informuje, że na tym etapie mogą pojawić się dodatkowe koszty po stronie banku i platforma nie ma na nie wpływu.

W praktyce typowy scenariusz dla sprzedawcy z Polski wygląda tak, że klient płaci w dolarach, Etsy przelicza dolary na euro i pobiera opłatę 2,5%, a bank przelicza euro na złotówki. Dla księgowości działalności gospodarczej ważne jest to, że są to realne przepływy pieniędzy, ale nie one decydują o tym, jak liczysz przychód i podatki.

eBay – waluty rynków, payouty i rola operatorów płatności

eBay opiera się na podobnym schemacie, ale z większą elastycznością po stronie kupującego. Podstawową walutą jest waluta oferty, czyli ta, w której wystawiasz produkt na danym rynku. Często jest ona powiązana z rynkiem sprzedaży, ale formalnie to właśnie waluta oferty jest punktem wyjścia.

Kupujący może zobaczyć kwotę i zapłacić w swojej walucie lokalnej, jeśli eBay udostępnia taką opcję. W takim przypadku kurs jest prezentowany już na etapie płatności. Z punktu widzenia sprzedawcy nie ma to większego znaczenia operacyjnego, bo eBay i tak rozlicza sprzedaż według własnych zasad.

Jeśli waluta płatności różni się od waluty wypłat, eBay dokonuje automatycznego przewalutowania. Stosowane są kursy ustalane przez eBay, powiększone o opłatę za konwersję. Te koszty są „zaszyte” w rozliczeniu i nie zawsze są oczywiste dla osoby, która dopiero zaczyna przygodę z księgowością ecommerce.

Walutę wypłat możesz ustawić na koncie sprzedawcy, ale wybór ten ma konsekwencje kosztowe. Jeśli środki trafiają na konto w złotówkach, bank nie wykonuje już dodatkowej konwersji. Jeśli jednak wypłata jest w walucie obcej, bank może naliczyć własne opłaty przy przewalutowaniu.

Podobnie jak w przypadku Etsy, kursy eBay i operatorów płatności nie są podstawą do wyliczenia podatku dochodowego ani VAT w JDG. Mogą jednak mieć znaczenie przy ustalaniu różnic kursowych i wpływają na to, ile pieniędzy realnie zostaje w jednoosobowej firmie.

Amazon – wielowalutowość i rozliczenia w Seller Central

Amazon oferuje najbardziej rozbudowany model obsługi walut. Z jednego konta możesz sprzedawać na wielu rynkach, z których każdy działa w innej walucie. Wszystko odbywa się w jednym panelu, co z jednej strony jest wygodne, a z drugiej może być przytłaczające dla początkujących.

Amazon umożliwia automatyczne przewalutowanie wypłat do jednej wybranej waluty albo wypłatę środków w walutach lokalnych na odpowiednie konta bankowe. Przewalutowanie odbywa się w ramach usługi Amazon Currency Converter for Sellers i wiąże się z dodatkowymi opłatami, których wysokość zależy między innymi od wolumenu sprzedaży.

Jeśli chodzi o VAT, trzeba być bardzo ostrożnym z uproszczeniami. W części scenariuszy, wynikających z przepisów UE i UK o tzw. deemed supplier, Amazon może być odpowiedzialny za pobór i rozliczenie VAT jako platforma. Dotyczy to jednak konkretnych przypadków, na przykład określonych transakcji B2C lub importów do 150 euro. Nie jest to reguła dla wszystkich sprzedaży. W wielu modelach, takich jak standardowa sprzedaż własnych towarów w UE, obowiązki VAT nadal pozostają po stronie sprzedawcy, często w ramach procedury OSS.

Z perspektywy księgowości jednoosobowej firmy Amazon daje największe możliwości optymalizacji walutowej, ale jednocześnie wymaga największej świadomości tego, co jest przychodem podatkowym, a co tylko technicznym przepływem środków.

Różnice między platformami – wnioski praktyczne

Choć Etsy, eBay i Amazon różnią się szczegółami, wspólny problem jest ten sam. Im więcej automatycznych konwersji walut po drodze, tym większe koszty i większe rozbieżności między panelem sprzedażowym, kontem bankowym i księgowością JDG.

Trzeba też pamiętać, że ryzyko błędów nie wynika wyłącznie z samych walut. Równie ważne są daty powstania przychodu, momenty wypłat, zwroty, potrącenia prowizji i korekty. To wszystko wpływa na to, jak finalnie wygląda podatek dochodowy i VAT w JDG.

Dlatego już na etapie wyboru platformy i konfiguracji wypłat warto myśleć nie tylko o sprzedaży, ale też o tym, jak prosta albo skomplikowana stanie się później księgowość jednoosobowej firmy. W kolejnej części przejdziemy krok dalej i pokażemy, jak te wszystkie kwoty poprawnie przeliczać na złotówki na potrzeby podatków, niezależnie od tego, co pokazuje marketplace czy bank.

Przeliczanie przychodów z walut obcych na PLN

Na tym etapie warto jasno powiedzieć jedną rzecz, która bardzo pomaga poukładać sobie temat. W jednoosobowej działalności gospodarczej podatek dochodowy i VAT to dwa różne „światy”. Mogą dotyczyć tej samej sprzedaży, ale są liczone według innych zasad, w innym momencie i często po innym kursie. Jeśli to zaakceptujesz, dalsze rozliczenia stają się dużo prostsze.

To, co widzisz w panelu marketplace albo na koncie bankowym, jest tylko informacją pomocniczą. Księgowość JDG rządzi się swoimi regułami i one są ważniejsze niż to, po jakim kursie platforma albo bank faktycznie przeliczyły pieniądze.

Podatek dochodowy (PIT/CIT) – zasady przeliczania

W podatku dochodowym kluczowe znaczenie ma moment powstania przychodu. I to jest jedna z najczęstszych pułapek w e-commerce. Przychód w JDG nie powstaje dlatego, że pieniądze wpłynęły na konto, tylko dlatego, że doszło do sprzedaży w sensie podatkowym.

W działalności gospodarczej przychód powstaje co do zasady w dniu wydania towaru albo wykonania usługi. W e-commerce bardzo często nie jest to ten sam dzień, w którym widzisz sprzedaż w panelu platformy albo dostajesz wypłatę. I to jest całkowicie normalne. Ważne jest tylko to, żeby wiedzieć, który moment jest tym „podatkowym”.

Warto tu dodać jedno istotne doprecyzowanie. Zaliczki i przedpłaty w PIT co do zasady nie tworzą jeszcze przychodu. Jeśli klient zapłacił wcześniej, ale towar nie został jeszcze wydany, przychód zwykle powstaje dopiero przy realizacji zamówienia. Są wyjątki, ale na start działalności wystarczy zapamiętać, że „wpłata” nie zawsze oznacza „przychód”.

Gdy już wiesz, kiedy powstał przychód, stosujesz średni kurs NBP z ostatniego dnia roboczego poprzedzającego ten moment. To jest podstawowa reguła przeliczania walut w podatku dochodowym. Nie bierzesz kursu banku, nie bierzesz kursu platformy i nie bierzesz kursu z dnia wypłaty, jeśli wypłata była później.

Bardzo ważne jest też to, co dokładnie jest przychodem. Przychodem jest kwota należna z tytułu sprzedaży. Jeśli jesteś czynnym podatnikiem VAT i dana sprzedaż podlega VAT, to przychód w PIT jest co do zasady pomniejszony o VAT należny. Innymi słowy, klient płaci kwotę brutto, ale do podatku dochodowego trafia kwota netto. To częsty błąd u osób, które dopiero uczą się księgowości jednoosobowej firmy.

Prowizje marketplace, opłaty za płatności czy przewalutowania nie zmniejszają przychodu. Są one rozliczane osobno jako koszty działalności. W księgowości ecommerce oznacza to, że przychód i realny wpływ na konto to dwie różne rzeczy.

VAT – inne zasady, inne daty

VAT w JDG działa według własnej logiki i bardzo łatwo przenieść na niego zasady z PIT, co prowadzi do błędów. W VAT kluczowy jest moment powstania obowiązku podatkowego, a nie moment wypłaty pieniędzy.

Co do zasady obowiązek podatkowy w VAT powstaje z chwilą dokonania dostawy towaru lub wykonania usługi. To jest punkt wyjścia. Istnieją wyjątki, takie jak zaliczki, usługi ciągłe czy szczególne branże, dlatego czasem znaczenie mają daty faktury albo płatności, ale nie jest to reguła ogólna.

W sprzedaży internetowej do konsumentów bardzo często momentem tym jest po prostu wydanie towaru, a nie sama płatność czy kliknięcie „kup teraz”. To drobna różnica językowa, ale ważna z punktu widzenia VAT.

Do przeliczenia VAT na złotówki stosuje się zasady z art. 31a ustawy o VAT. Co do zasady jest to kurs NBP albo EBC z ostatniego dnia roboczego poprzedzającego moment powstania obowiązku podatkowego. Już na tym etapie widać, że VAT i PIT mogą być przeliczane po innym kursie, nawet przy tej samej sprzedaży.

Jeśli faktura została wystawiona przed powstaniem obowiązku podatkowego, w VAT można zastosować kurs z dnia poprzedzającego wystawienie faktury. To dość częsty scenariusz w e-commerce, gdzie faktury są generowane automatycznie przy zamówieniu.

Dodatkowo znaczenie ma rodzaj transakcji. Inaczej rozlicza się sprzedaż krajową, inaczej sprzedaż do konsumentów w UE, a jeszcze inaczej eksport poza Unię. W wielu przypadkach marketplace pobiera VAT w imieniu sprzedawcy, ale to nie zmienia zasad przeliczania przychodu na potrzeby podatku dochodowego.

Przykład liczbowy – sprzedaż, wypłata i różnice kursowe

Załóżmy prostą sytuację. Sprzedajesz towar za 100 dolarów. Towar zostaje wydany 10 stycznia. Dzień roboczy wcześniej średni kurs NBP wynosił 4,00 PLN za dolara. To oznacza, że przychód podatkowy do PIT wynosi 400 zł i taka kwota trafia do księgowości JDG jako przychód.

Wypłata środków następuje kilka dni później. W tym czasie kurs dolara się zmienił, a platforma albo bank dokonały przewalutowania według własnych zasad. Na konto wpływa kwota odpowiadająca na przykład 410 zł albo 390 zł.

Ta różnica nie zmienia przychodu, który już został rozpoznany według kursu NBP na moment jego powstania. Może natomiast zostać ujęta jako dodatnia albo ujemna różnica kursowa. W praktyce różnice kursowe często bazują na kursie faktycznie zastosowanym przez bank lub platformę przy przewalutowaniu, o ile takie przewalutowanie miało miejsce.

Warto też pamiętać, że przy marketplace’ach różnice kursowe mogą powstawać na różnych etapach. Czasem między walutą sprzedaży a walutą rozliczeniową platformy, a czasem dopiero przy wypłacie na konto w PLN. To jeszcze jeden powód, dla którego kwota „na koncie” nie jest dobrą podstawą do liczenia podatków.

Ten przykład sprowadza się do jednego wniosku. W księgowości jednoosobowej firmy najpierw liczy się moment podatkowy i kurs NBP, a dopiero potem patrzy się na realne przepływy pieniędzy i różnice kursowe. Jeśli to rozdzielisz w głowie, rozliczanie walut w JDG przestaje być czarną magią.

VAT w sprzedaży zagranicznej na Etsy, eBay i Amazon

VAT w sprzedaży zagranicznej wygląda groźnie głównie dlatego, że jest tu więcej niż jeden scenariusz. Inaczej rozlicza się sprzedaż do konsumentów w UE, inaczej sprzedaż poza Unię, a jeszcze inaczej sytuacje, w których platforma przejmuje część obowiązków. Dobra wiadomość jest taka, że nie musisz znać całej ustawy o VAT. Wystarczy zrozumieć, kiedy VAT jest po Twojej stronie, a kiedy „obsługuje go marketplace”.

Sprzedaż B2C w UE – próg 10 000 EUR

Jeśli sprzedajesz towary do osób prywatnych w innych krajach Unii Europejskiej, wchodzisz w obszar wewnątrzunijnej sprzedaży na odległość. I tu pojawia się bardzo ważny limit 10 000 euro rocznie.

Ten próg jest łączny, a nie liczony osobno dla każdego kraju. Co więcej, obejmuje on nie tylko sprzedaż towarów B2C do UE, ale również określone usługi elektroniczne świadczone na rzecz konsumentów w UE. Limit liczy się w wartości netto, bez VAT, i dotyczy całej sprzedaży unijnej poza Polską.

Dopóki nie przekroczysz tego limitu, możesz rozliczać VAT tak, jakby sprzedaż była krajowa. Oznacza to, że stosujesz polskie stawki VAT i wykazujesz sprzedaż w swojej standardowej ewidencji. Dla wielu osób prowadzących JDG to najprostszy i najczęstszy scenariusz na początku.

Po przekroczeniu 10 000 euro sytuacja się zmienia. Od tego momentu VAT powinien być rozliczany według stawek obowiązujących w krajach konsumentów. Żeby nie rejestrować się do VAT w każdym państwie osobno, możesz skorzystać z procedury OSS. OSS pozwala złożyć jedną zbiorczą deklarację VAT w Polsce, obejmującą sprzedaż do wszystkich krajów UE.

Warto też wiedzieć, że do OSS można wejść dobrowolnie, nawet przed przekroczeniem limitu. Czasem jest to wygodne, jeśli od początku sprzedajesz głównie za granicę i chcesz mieć jeden spójny sposób rozliczania VAT.

Rola marketplace jako podmiotu rozliczającego VAT

W sprzedaży przez platformy takie jak Etsy, eBay czy Amazon bardzo często spotyka się sytuację, w której VAT jest pobierany już na etapie płatności. Klient widzi VAT w koszyku, płaci cenę brutto, a platforma zajmuje się resztą. To tzw. checkout VAT.

Trzeba jednak jasno powiedzieć, że nie dzieje się tak zawsze. Marketplace staje się podmiotem odpowiedzialnym za pobór i rozliczenie VAT tylko w określonych scenariuszach, wynikających z unijnych przepisów e-commerce.

Najczęściej dotyczy to importu towarów do UE w przesyłkach o wartości do 150 euro, sprzedawanych konsumentom. W takich przypadkach platforma zwykle pobiera VAT na checkout i rozlicza go w ramach procedury IOSS lub jako marketplace. Podobne zasady mogą mieć zastosowanie przy sprzedaży B2C w UE realizowanej przez sprzedawców spoza Unii, gdzie platforma bywa traktowana jako tzw. podmiot uznany za dostawcę.

To nie oznacza, że platforma „załatwia VAT” dla każdego sprzedawcy i każdej sprzedaży. Jeśli prowadzisz JDG w Polsce i sprzedajesz własne towary konsumentom w UE, w wielu modelach obowiązki VAT nadal pozostają po Twojej stronie. Często oznacza to rozliczanie VAT przez OSS, a nie przez marketplace.

Po stronie sprzedawcy niemal zawsze zostaje prawidłowe ujęcie sprzedaży w ewidencjach, rozliczenie podatku dochodowego oraz VAT od prowizji i opłat pobieranych przez platformę. Nawet jeśli VAT od sprzedaży do klienta pobiera marketplace, księgowość jednoosobowej firmy nadal musi tę sprzedaż „widzieć” i poprawnie zakwalifikować.

Eksport poza UE

Sprzedaż towarów do krajów spoza Unii Europejskiej, takich jak USA, Kanada czy Australia, traktowana jest jako eksport. W VAT eksport towarów może być opodatkowany stawką 0%, ale tylko pod warunkiem spełnienia konkretnych wymagań.

Stawka 0% nie oznacza, że VAT znika. Oznacza, że sprzedaż jest opodatkowana preferencyjnie, jeśli posiadasz dowód wywozu towaru poza UE. W praktyce takim dowodem jest komunikat z systemu celnego. Obecnie najczęściej jest to komunikat CC599C, który zastąpił wcześniej stosowany IE-599 i pełni tę samą funkcję jako potwierdzenie wywozu.

Bardzo ważne jest również to, kiedy otrzymasz ten dokument. Żeby zastosować stawkę 0% w danym okresie rozliczeniowym, musisz mieć potwierdzenie wywozu w terminach pozwalających na takie rozliczenie. Jeśli dokumentu jeszcze nie ma, sprzedaż może tymczasowo „wpaść” do VAT krajowego, a dopiero później zostać skorygowana.

Marketplace może pomóc technicznie w procesie wysyłki i odprawy, ale odpowiedzialność podatkowa nadal spoczywa na sprzedawcy. To Ty musisz mieć dokumenty i to Ty odpowiadasz za prawidłowe zastosowanie stawki 0% w VAT.

Z perspektywy księgowości ecommerce eksport poza UE bywa prostszy pod względem stawek VAT, ale bardziej wymagający organizacyjnie. Dlatego już na początku warto wiedzieć, jakie dokumenty są potrzebne i gdzie faktycznie kończy się odpowiedzialność platformy, a zaczyna Twoja.

Różnice kursowe – kiedy powstają i jak je rozliczać

Różnice kursowe to jeden z najbardziej niedocenianych tematów w księgowości JDG, szczególnie w e-commerce. Wielu przedsiębiorców dowiaduje się o ich istnieniu dopiero wtedy, gdy w rozliczeniu podatkowym pojawia się dodatkowy przychód albo koszt, którego nie kojarzą z żadną konkretną sprzedażą. A to nie jest błąd ani pomyłka księgowego, tylko naturalny efekt obrotu walutami.

Najważniejsze do zapamiętania jest to, że różnice kursowe wynikają z tego, że ta sama kwota w walucie obcej ma inną wartość w różnych momentach. Księgowość jednoosobowej firmy musi tę zmianę wartości uwzględnić, nawet jeśli z Twojej perspektywy to „tylko” przesunięcie pieniędzy.

Czym są różnice kursowe w działalności e-commerce

W uproszczeniu różnice kursowe powstają wtedy, gdy porównuje się wartość należności albo zobowiązania ujętą w księgowości z wartością jej faktycznego uregulowania. To uregulowanie może mieć różną formę. Może to być wpływ środków, zapłata zobowiązania, potrącenie prowizji albo przewalutowanie.

Jeśli w wyniku tego porównania okazuje się, że „na papierze” wartość waluty wzrosła, powstają dodatnie różnice kursowe. One zwiększają dochód i podlegają opodatkowaniu w podatku dochodowym. Jeśli wartość waluty spadła, powstają ujemne różnice kursowe, które działają jak koszt i obniżają dochód.

To bardzo ważne, bo różnice kursowe realnie wpływają na wysokość podatku. Nie są neutralne i nie są tylko „księgową ciekawostką”. W księgowości ecommerce pojawiają się szczególnie często, bo sprzedaż, rozliczenia platform i faktyczne przepływy pieniędzy niemal nigdy nie dzieją się w tym samym momencie i w tej samej walucie.

Moment powstania różnic kursowych

Różnice kursowe nie powstają automatycznie przy każdej sprzedaży. Pojawiają się dopiero wtedy, gdy dochodzi do faktycznego rozliczenia waluty.

Jednym z najczęstszych momentów ich powstania jest wypłata środków. Przychód został wcześniej ujęty w księgowości według kursu NBP na moment jego powstania. Gdy później środki są wypłacane i rozliczane według innego kursu, pojawia się różnica kursowa. To bardzo typowy scenariusz przy sprzedaży przez marketplace’y.

Nie jest to jednak jedyny moment. Różnice kursowe mogą powstać również wcześniej, na przykład wtedy, gdy platforma potrąca prowizję w walucie innej niż waluta sprzedaży albo przelicza środki na swoją walutę rozliczeniową. Mogą też powstać później, gdy samodzielnie przewalutowujesz środki na koncie walutowym albo spłacasz zobowiązanie w walucie obcej.

W praktyce oznacza to, że różnice kursowe mogą pojawić się na różnych etapach drogi pieniędzy, niekoniecznie tam, gdzie intuicyjnie się ich spodziewasz. Co ważne, nie muszą one dotyczyć tej samej waluty, w której była sprzedaż. Jeśli platforma najpierw konwertuje sprzedaż na euro, a bank dopiero euro na złotówki, różnice kursowe powstają na etapie EUR–PLN, a nie USD–PLN.

Warto też doprecyzować kwestię kursu. Tzw. kurs faktycznie zastosowany ma znaczenie wtedy, gdy rzeczywiście doszło do przewalutowania. Jeśli nie było przewalutowania, bo rozliczenie i zapłata nastąpiły w tej samej walucie, stosuje się kursy podatkowe, a nie bankowe. To drobny szczegół, ale bardzo istotny w praktyce.

Ujęcie różnic kursowych w KPiR i księgach

Z punktu widzenia księgowości JDG różnice kursowe są rozliczane osobno. Nie korygują one przychodu ze sprzedaży, który został już wcześniej prawidłowo ujęty. Są traktowane jako odrębny przychód albo koszt.

Dodatnie różnice kursowe zwiększają przychody podatkowe, a ujemne zwiększają koszty. W jednoosobowej działalności gospodarczej prowadzącej KPiR trafiają one do odpowiednich kolumn przychodów albo kosztów. Bardzo często są one wyliczane automatycznie przez program księgowy na podstawie dat i kursów.

Jeśli prowadzisz pełne księgi, mechanizm jest bardziej techniczny, ale sens pozostaje identyczny. Różnice kursowe wpływają na wynik finansowy i podatkowy firmy, mimo że nie są ani sprzedażą, ani klasycznym kosztem operacyjnym.

Najważniejsza praktyczna rada jest taka, żeby nie próbować zgadywać różnic kursowych. W księgowości działalności gospodarczej liczą się konkretne daty, konkretne kursy i momenty faktycznych rozliczeń. Przy sprzedaży w walutach obcych to normalne, że różnice kursowe się pojawiają. Kluczowe jest tylko to, żeby były ujęte poprawnie.

Ukryte koszty sprzedaży w walutach obcych

Przy sprzedaży zagranicznej bardzo łatwo skupić się wyłącznie na podatkach, a jednocześnie tracić pieniądze zupełnie gdzie indziej. W praktyce zdarza się, że VAT i podatek dochodowy w JDG są policzone poprawnie, a mimo to marża stopniowo „znika”. Najczęściej winne są ukryte koszty związane z walutami.

W księgowości jednoosobowej firmy nie zawsze widać je od razu, bo nie występują jako jedna konkretna faktura czy opłata. Są rozrzucone po kursach walut, raportach platform i wyciągach bankowych. A każda konwersja waluty, nawet jeśli nie jest nazwana prowizją, oznacza realny koszt.

Prowizje platform

Pierwszą warstwą ukrytych kosztów są prowizje pobierane przez same marketplace’y, takie jak Etsy, eBay czy Amazon. Oprócz klasycznej prowizji od sprzedaży platformy zarabiają również na obsłudze płatności, reklamach i przewalutowaniach.

Jeśli waluta, w której płaci klient, różni się od waluty rozliczeniowej platformy albo waluty wypłaty sprzedawcy, środki są przeliczane automatycznie. Taka konwersja bardzo często wiąże się z dodatkową opłatą procentową albo mniej korzystnym kursem. Problem polega na tym, że koszt ten rzadko jest pokazany jako osobna pozycja. Po prostu na saldzie pojawia się mniejsza kwota.

Do tego dochodzą opłaty operacyjne, które same w sobie są normalnym elementem sprzedaży online, ale w połączeniu z przewalutowaniami potrafią znacząco obniżyć realny dochód. W księgowości ecommerce ważne jest to, że wszystkie te potrącenia są kosztem działalności, nawet jeśli nie widzisz ich jako osobnego przelewu.

Koszty bankowe i operatorów płatności

Drugą warstwą kosztów są banki i operatorzy płatności. Jeśli środki trafiają na konto w walucie obcej albo są automatycznie przeliczane na złotówki, bank stosuje własny kurs. Ten kurs niemal nigdy nie odpowiada kursowi średniemu NBP i zwykle zawiera marżę banku.

Ta marża jest zazwyczaj „ukryta” w kursie. Nie zobaczysz jej jako osobnej opłaty, ale po prostu dostaniesz mniej złotówek, niż wynikałoby z prostego przeliczenia. Dla osób, które dopiero zaczynają prowadzić księgowość JDG, to jeden z trudniejszych momentów do wychwycenia, bo wszystko dzieje się automatycznie.

Sytuacja komplikuje się jeszcze bardziej, gdy występuje podwójne przewalutowanie. Najpierw platforma przelicza sprzedaż na swoją walutę rozliczeniową, a potem bank przelicza tę walutę na złotówki. Każdy z tych etapów ma własny kurs i własną marżę. W efekcie kilka procent wartości sprzedaży znika, zanim pieniądze faktycznie trafią do firmy.

Jak ograniczyć straty na walutach

Choć nie da się całkowicie pozbyć kosztów walutowych, można je znacząco ograniczyć. Jednym z najprostszych kroków są konta walutowe. Jeśli sprzedajesz głównie w euro albo dolarach, konto w tej samej walucie pozwala uniknąć automatycznego przewalutowania po stronie banku.

Warto jednak mieć świadomość, że konto walutowe nie zawsze eliminuje wszystkie przewalutowania. Platforma może wcześniej przeliczyć środki na swoją walutę rozliczeniową. Mimo to konto walutowe często usuwa przynajmniej jeden etap konwersji i realnie zmniejsza koszty.

Drugą ważną zasadą jest spójność waluty sklepu, waluty rozliczeń platformy i waluty konta. Im mniej walut po drodze, tym mniej prowizji, mniej chaosu i prostsza księgowość jednoosobowej firmy. To jedna z tych decyzji konfiguracyjnych, które procentują z czasem.

Trzeci element to regularny monitoring. W e-commerce bardzo łatwo patrzeć tylko na liczbę zamówień i obrót, a nie na to, ile faktycznie zostaje po wszystkich potrąceniach. Sprawdzanie raportów platform, porównywanie ich z wyciągami bankowymi i obserwowanie realnej marży pozwala szybko zauważyć, gdzie uciekają pieniądze.

Ukryte koszty walutowe rzadko są jednorazowym problemem. To raczej drobne straty powtarzające się przy każdej sprzedaży. Im większa skala działalności, tym większy ich wpływ na wynik firmy. Dlatego w księgowości JDG zarządzanie walutami jest tak samo ważne jak poprawne rozliczenie podatków.

Krok po kroku: jak rozliczyć sprzedaż z marketplace’u

Gdy spojrzysz na sprzedaż zagraniczną bez emocji, okaże się, że cały proces da się zamknąć w kilku powtarzalnych krokach. Niezależnie od tego, czy sprzedajesz na Etsy, eBay czy Amazon, logika rozliczeń wygląda bardzo podobnie. Różnią się narzędzia i raporty, ale schemat myślenia pozostaje ten sam.

Najważniejsze jest to, żeby nie zaczynać od konta bankowego. W księgowości JDG punktem wyjścia zawsze jest sprzedaż, a nie wypłata środków.

Pobieranie raportów z platform

Pierwszym krokiem są raporty sprzedażowe z marketplace’u. To one pokazują, co faktycznie zostało sprzedane, kiedy i na jakich zasadach. Nie chodzi o ogólne saldo, tylko o szczegółowe zestawienia transakcji.

W raportach szukasz dat sprzedaży, kwot należnych od klientów, prowizji, opłat za płatności oraz informacji o podatkach. Warto zwrócić szczególną uwagę na to, czy VAT widoczny przy transakcji jest VAT-em sprzedawcy, czy podatkiem pobranym i rozliczanym przez marketplace jako podmiot uznany za dostawcę. To rozróżnienie ma później ogromne znaczenie w rozliczeniach.

Na tym etapie nie interesuje Cię jeszcze wypłata na konto. Raporty sprzedaży są podstawą całej księgowości ecommerce i to od nich zaczyna się każde poprawne rozliczenie.

Przeliczenie przychodu na PLN

Kolejny krok to ustalenie przychodu podatkowego. Dla sprzedaży z danego okresu musisz określić moment powstania przychodu i przeliczyć go na złotówki według właściwego kursu NBP. W praktyce bardzo często robi się to zbiorczo, na przykład dziennie albo miesięcznie, a nie transakcja po transakcji.

Na tym etapie nadal nie patrzysz na to, ile faktycznie wpłynęło na konto. Liczy się kwota należna z tytułu sprzedaży. Jeśli jesteś czynnym podatnikiem VAT i dana sprzedaż podlega VAT, przychód do podatku dochodowego jest co do zasady pomniejszony o VAT należny. To właśnie ta kwota trafia do przychodów w księgowości jednoosobowej firmy.

Większość programów do księgowości JDG zrobi to automatycznie, ale warto rozumieć mechanizm. Dzięki temu łatwiej wychwycić błędy i nie gubić się, gdy liczby w systemie nie pokrywają się z tym, co widzisz w banku.

Sprawdzenie VAT – marketplace czy sprzedawca

Następny krok to VAT. Tu nie zaczynasz od stawki, tylko od pytania kto w ogóle rozlicza VAT od danej sprzedaży.

W części transakcji VAT został pobrany od klienta przez marketplace już na etapie płatności. W takich przypadkach sprzedawca nie dolicza VAT-u od sprzedaży w swojej deklaracji, ale nadal musi ją poprawnie ująć w ewidencjach. W innych sytuacjach VAT jest po stronie sprzedawcy i trzeba go rozliczyć samodzielnie, często w ramach OSS.

Warto pamiętać, że to, że marketplace pobiera VAT od klienta, nie oznacza automatycznie braku obowiązków po stronie sprzedawcy. Często nadal istnieją obowiązki ewidencyjne, raportowe albo związane z OSS. Dlatego VAT trzeba analizować transakcja po transakcji, a nie „raz na zawsze”.

Ujęcie różnic kursowych

Dopiero po ustaleniu przychodu i VAT przychodzi czas na różnice kursowe. One są efektem całego procesu, a nie jego początkiem.

Sprawdzasz, kiedy doszło do faktycznego rozliczenia waluty, czyli wypłaty środków, potrącenia prowizji albo przewalutowania. Jeśli wartości te różnią się od kwot wcześniej ujętych w księgowości, powstają dodatnie albo ujemne różnice kursowe, które ujmuje się osobno jako przychód albo koszt.

W praktyce system księgowy często robi to automatycznie, ale zrozumienie mechanizmu pozwala zachować spokój, gdy w księgowości JDG pojawia się „przychód z różnic kursowych” bez nowej sprzedaży.

Deklaracje podatkowe i ewidencje

Ostatnim krokiem są deklaracje i ewidencje. Przychody i koszty trafiają do KPiR albo ksiąg, VAT do rejestrów i plików JPK_V7, a jeśli korzystasz z OSS, do deklaracji kwartalnej. Do tego dochodzi rozliczenie podatku dochodowego w PIT.

Jeśli cały proces wykonujesz regularnie, na przykład co miesiąc, rozliczanie sprzedaży zagranicznej przestaje być chaotyczne. Staje się po prostu kolejnym elementem prowadzenia księgowości JDG. W następnym rozdziale pokażemy najczęstsze błędy, które pojawiają się wtedy, gdy któryś z tych kroków zostanie pominięty albo wykonany „na skróty”.

Najczęstsze błędy sprzedawców

Ten rozdział jest jednym z najważniejszych w całym poradniku, bo większość problemów w księgowości JDG nie wynika z kombinowania czy złej woli. Zwykle są to proste, powtarzalne błędy, które na początku wydają się nieistotne, a z czasem zaczynają realnie kosztować. Szczególnie w e-commerce, gdzie waluty, daty i raporty potrafią skutecznie zamieszać obraz finansów.

Podwójne (a czasem potrójne) przewalutowania

To zdecydowanie najczęstszy błąd i jednocześnie największy „zjadacz marży”. Sprzedaż odbywa się w jednej walucie, platforma rozlicza ją w innej, a konto bankowe jest jeszcze w kolejnej. W efekcie ta sama kwota jest przeliczana kilka razy.

Problem polega na tym, że koszt tych konwersji rzadko jest widoczny wprost. Nie ma jednej faktury ani jednej pozycji „prowizja za walutę”. Po prostu na koniec miesiąca zostaje mniej pieniędzy, niż wynikałoby z prostych kalkulacji.

Ten błąd często pojawia się u osób, które zakładają JDG i nie sprawdzają, w jakiej walucie platforma faktycznie rozlicza sprzedawcę oraz jaką walutę ma konto bankowe. Warto pamiętać, że nie zawsze masz wpływ na walutę wypłat po stronie marketplace’u, ale masz wpływ na to, ile dodatkowych przewalutowań pojawi się po drodze.

Złe kursy NBP

Drugi bardzo częsty problem to stosowanie niewłaściwego kursu NBP. Albo z niewłaściwego dnia, albo w ogóle używanie kursu bankowego zamiast podatkowego.

W księgowości działalności gospodarczej kurs waluty nie jest „umowny”. Dla podatku dochodowego liczy się kurs z ostatniego dnia roboczego poprzedzającego moment powstania przychodu. W VAT obowiązują osobne zasady, wynikające z ustawy o VAT.

Częstym błędem jest też stosowanie tego samego kursu do PIT i VAT, mimo że te podatki rządzą się różnymi regułami. W praktyce sprzedawcy biorą kurs „z dnia sprzedaży w panelu” albo „z dnia wypłaty”, bo to wydaje się logiczne. Niestety, logiczne nie zawsze znaczy poprawne podatkowo.

Brak OSS albo IOSS

Kolejny błąd wynika z przekonania, że skoro sprzedaż odbywa się przez marketplace, to VAT „jest załatwiony”. Czasem rzeczywiście tak jest, ale tylko w określonych scenariuszach.

Problem pojawia się wtedy, gdy sprzedawca powinien rozliczać VAT w OSS, na przykład po przekroczeniu progu sprzedaży albo po dobrowolnym wyborze tej procedury, a tego nie robi. Bywa też, że sprzedawca nie ma świadomości, że dana sprzedaż w ogóle podlega OSS, bo wcześniej rozliczał ją jak krajową.

Oczywiście nie każdy brak OSS jest automatycznie błędem. Jeśli nie przekroczyłeś progu albo sprzedajesz w modelu, w którym VAT rozlicza marketplace jako podmiot uznany za dostawcę, wszystko może być w porządku. Problem zaczyna się wtedy, gdy rzeczywisty obowiązek rozmija się z praktyką.

Nieuwzględnianie różnic kursowych

Ostatni częsty błąd to całkowite pomijanie różnic kursowych. Sprzedawca widzi sprzedaż, widzi wypłatę i zakłada, że temat jest zamknięty. Tymczasem w podatku dochodowym różnice kursowe mogą tworzyć dodatkowy przychód albo koszt, nawet jeśli nie było nowej sprzedaży.

Trzeba jednak doprecyzować jedną rzecz. Nie każda sprzedaż w walucie obcej generuje różnice kursowe. Jeśli sprzedaż i rozliczenie odbyły się w tej samej walucie i nie było przewalutowania, różnic może nie być. W e-commerce zdarza się to jednak na tyle często, że ich pomijanie jest realnym ryzykiem.

Brak ujęcia różnic kursowych sprawia, że księgowość jednoosobowej firmy nie pokazuje prawdziwego wyniku podatkowego. Czasem oznacza to zaniżenie podatku, a czasem jego zawyżenie. W obu przypadkach jest to błąd, który prędzej czy później wychodzi.

Większość opisanych problemów ma wspólne źródło. Sprzedawcy patrzą na konto bankowe, a nie na mechanikę podatkową. Jeśli zapamiętasz, że w e-commerce pieniądze na koncie to nie to samo co przychód podatkowy, unikniesz zdecydowanej większości błędów związanych z rozliczaniem sprzedaży na marketplace’ach.

Zakończenie

Jeśli dotarłeś do tego miejsca, to wiesz już jedną bardzo ważną rzecz. Sprzedaż na Etsy, eBay czy Amazon to nie tylko wrzucenie produktu i czekanie na wypłaty. W tle zawsze działają waluty, kursy, VAT i podatek dochodowy, a sposób ich rozliczania ma realny wpływ na to, ile pieniędzy faktycznie zostaje w firmie.

Najważniejszy wniosek z całego poradnika jest prosty. Konto bankowe nie jest księgowością. To, co widzisz jako wpływ środków, nie jest automatycznie przychodem podatkowym. Przychód liczy się według zasad ustawowych, VAT ma własne reguły, a różnice kursowe potrafią zmienić wynik podatkowy nawet bez nowej sprzedaży. Do tego dochodzą ukryte koszty przewalutowań, które często są większym problemem niż same podatki.

Warto też jasno powiedzieć, że e-commerce nie jest jednorodny. To, co działa u jednego sprzedawcy, nie zawsze będzie poprawne u drugiego. Znaczenie ma skala sprzedaży, kraje klientów, to, czy jesteś vatowcem, jaką walutę narzuca platforma i w jakim modelu rozlicza VAT. Dlatego wiele kwestii opisanych w tym artykule może mieć różne zastosowanie w zależności od konkretnej sytuacji.

Ten poradnik ma dać Ci solidne podstawy i zrozumienie mechanizmów, ale nie zastąpi indywidualnej analizy. Jeśli planujesz większą sprzedaż zagraniczną albo widzisz, że waluty i VAT zaczynają robić się skomplikowane, konsultacja z księgowym lub doradcą podatkowym to często najlepsza inwestycja. Jedna rozmowa potrafi oszczędzić miesiące nerwów, korekt i niepotrzebnych kosztów.

Dobrze prowadzona księgowość JDG w e-commerce nie polega na „kombinowaniu”, tylko na świadomych decyzjach. Im wcześniej je podejmiesz, tym łatwiej będzie skalować sprzedaż bez chaosu w podatkach i finansach.