Koszty rejestracji do VAT – czy to się opłaca?

Spis treści

Na samym początku warto jasno powiedzieć jedno. Sama rejestracja do VAT w Polsce nie jest wydatkiem, który obciąża budżet firmy. To nie jest abonament ani opłata startowa porównywalna z założeniem spółki czy wdrożeniem sklepu internetowego. Wniosek VAT-R można złożyć bezpłatnie, a urząd skarbowy nie pobiera żadnej opłaty za sam fakt wpisania przedsiębiorcy do rejestru podatników VAT. To już na tym etapie pokazuje, że strach przed „kosztem rejestracji” często nie ma wiele wspólnego z rzeczywistością.

Problem zaczyna się gdzie indziej. VAT rzeczywiście może generować koszty, ale są to koszty pośrednie, rozłożone w czasie i bardzo silnie zależne od tego, jak działa Twoja firma. Inaczej wygląda sytuacja osoby sprzedającej kilka produktów miesięcznie na polski rynek B2C, a zupełnie inaczej przedsiębiorcy, który importuje towar z Chin, sprzedaje go w kilku krajach Unii Europejskiej i korzysta z platform marketplace. W obu przypadkach mówimy o VAT, ale realne konsekwencje finansowe są zupełnie inne.

Dlatego w tym artykule kluczowe będzie rozróżnienie pomiędzy kosztami formalnymi a kosztami realnymi. Koszty formalne to te, które pojawiają się na starcie lub są bezpośrednio związane z samą rejestracją. Są one niskie albo wręcz zerowe i zwykle nie powinny wpływać na decyzję o byciu vatowcem. Koszty realne to natomiast wszystko to, co pojawia się później. Obsługa księgowa, narzędzia do ewidencji, dodatkowe obowiązki administracyjne, a także koszt czasu i ryzyka błędów. To właśnie te elementy sprawiają, że VAT dla jednych firm jest naturalnym i opłacalnym rozwiązaniem, a dla innych staje się niepotrzebnym obciążeniem.

Warto też spojrzeć na VAT nie tylko przez pryzmat kosztów, ale również przez pryzmat korzyści. Dla wielu młodych firm e-commerce VAT nie jest podatkiem, który „zabiera pieniądze”, lecz mechanizmem, który pozwala je odzyskać. Odliczenie VAT od zakupu towarów, usług, oprogramowania czy reklamy potrafi realnie poprawić płynność finansową i obniżyć rzeczywiste koszty prowadzenia działalności. W niektórych modelach biznesowych brak VAT-u oznacza wręcz oddawanie części marży bez żadnej rekompensaty.

Jednocześnie nie ma jednej uniwersalnej odpowiedzi na pytanie, czy VAT się opłaca. To nie jest decyzja typu „lepiej być vatowcem” albo „lepiej pozostać zwolnionym”. Wszystko zależy od tego, komu sprzedajesz, gdzie sprzedajesz, jakie masz koszty i jak szybko planujesz rozwijać firmę. Młodzi przedsiębiorcy często popełniają błąd, kopiując decyzje innych bez analizy własnej sytuacji. To, że VAT sprawdził się u znajomego prowadzącego sklep na Amazonie, nie oznacza automatycznie, że będzie dobrym wyborem dla osoby sprzedającej własne produkty cyfrowe w Polsce.

Tezą tego artykułu jest właśnie to, że opłacalność rejestracji do VAT zależy od modelu biznesowego, a nie od samego faktu prowadzenia działalności gospodarczej. VAT nie jest ani dobry, ani zły sam w sobie. Jest narzędziem podatkowym, które w odpowiednich warunkach działa na korzyść przedsiębiorcy, a w innych generuje niepotrzebne koszty i komplikacje. Celem tego tekstu jest pokazanie, kiedy VAT zaczyna mieć sens finansowy, a kiedy lepiej świadomie pozostać przy zwolnieniu.

W kolejnych częściach artykułu przyjrzymy się najpierw rzeczywistym kosztom związanym z VAT, zarówno tym widocznym od razu, jak i tym, które pojawiają się dopiero po kilku miesiącach prowadzenia firmy. Następnie omówimy konkretne scenariusze, w których VAT jest realnym wsparciem dla biznesu e-commerce, oraz sytuacje, w których może hamować rozwój zamiast go wspierać. Dzięki temu łatwiej będzie ocenić, czy w Twoim przypadku VAT to inwestycja, czy raczej zbędny ciężar administracyjny.

+

+

Ile kosztuje sama rejestracja do VAT?

Na etapie podejmowania decyzji o VAT bardzo łatwo przecenić koszt samej rejestracji. W rozmowach między przedsiębiorcami często pojawia się przekonanie, że „wejście w VAT” wiąże się z jakąś opłatą startową albo formalnym wydatkiem narzuconym przez urząd skarbowy. W praktyce ten element jest jednym z najmniej problematycznych i najmniej kosztownych etapów całego procesu.

Koszty obowiązkowe

Złożenie zgłoszenia rejestracyjnego VAT-R jest całkowicie bezpłatne. Urząd skarbowy nie pobiera żadnej opłaty za wpis do rejestru czynnych podatników VAT, niezależnie od tego, czy prowadzisz jednoosobową działalność gospodarczą, czy spółkę. Nie ma też znaczenia, czy rejestrujesz się do VAT dobrowolnie, czy dlatego, że przekroczyłeś limit zwolnienia. W każdym z tych przypadków formalny koszt rejestracji wynosi dokładnie zero złotych.

Formularz VAT-R można złożyć na kilka sposobów, a wybór formy nie wpływa na koszt administracyjny. Najczęściej przedsiębiorcy decydują się na złożenie wniosku elektronicznie, przez Biznes.gov.pl lub Portal Podatkowy, co jest najszybsze i najbardziej wygodne. Możliwe jest również złożenie formularza osobiście w urzędzie skarbowym albo wysłanie go pocztą. W tym ostatnim przypadku jedynym potencjalnym wydatkiem może być koszt znaczka, ale nie jest to opłata za rejestrację VAT, a jedynie techniczny koszt wysyłki dokumentów.

Z perspektywy młodej firmy e-commerce warto podkreślić, że sam urząd skarbowy nie różnicuje przedsiębiorców pod względem opłat. Rejestracja obowiązkowa po przekroczeniu limitu zwolnienia i rejestracja dobrowolna przed jego osiągnięciem są traktowane identycznie. Jeśli więc VAT budzi obawy finansowe, to na pewno nie na tym etapie.

Koszty opcjonalne

Choć sama rejestracja VAT-R jest darmowa, w praktyce mogą pojawić się dodatkowe, całkowicie opcjonalne wydatki. Najczęściej spotykanym z nich jest opłata w wysokości 170 zł za wydanie zaświadczenia potwierdzającego status czynnego podatnika VAT. Taki dokument wydawany jest na wniosek przedsiębiorcy i nie jest wymagany ani do wystawiania faktur, ani do legalnego prowadzenia działalności.

Warto doprecyzować, że obecnie znaczenie tego zaświadczenia jest znacznie mniejsze niż kilka lat temu. Status podatnika VAT można w prosty sposób zweryfikować online, zarówno w wykazie podatników VAT, znanym jako biała lista, jak i w systemie VIES w przypadku transakcji unijnych. W praktyce oznacza to, że większość kontrahentów i tak sprawdzi Cię elektronicznie, a papierowe potwierdzenie coraz rzadziej jest wymagane. Dla części firm, zwłaszcza na samym początku działalności, wydatek 170 zł ma więc raczej charakter wizerunkowy niż realnie potrzebny.

Drugim możliwym kosztem jest opłata skarbowa za pełnomocnictwo w wysokości 17 zł. Pojawia się ona wtedy, gdy do reprezentowania Cię przed urzędem skarbowym upoważniasz osobę trzecią, na przykład księgowego lub doradcę podatkowego. Warto pamiętać, że opłata ta nie dotyczy pełnomocnictw udzielanych najbliższej rodzinie, takiej jak małżonek, rodzice, dzieci czy rodzeństwo. W takich przypadkach koszt w ogóle nie występuje.

Formalna rejestracja a realny koszt VAT

Po przeanalizowaniu tych elementów łatwo zauważyć, że formalna rejestracja do VAT nie jest tym, co faktycznie powinno budzić obawy finansowe. Nawet jeśli zdecydujesz się na potwierdzenie rejestracji i skorzystasz z pełnomocnictwa, mówimy o jednorazowych, niewielkich kwotach, które nie mają realnego wpływu na rentowność biznesu.

Prawdziwe koszty VAT zaczynają się dopiero po rejestracji. To wtedy pojawiają się wydatki związane z księgowością, ewidencją VAT, deklaracjami, raportami i systemami, które pozwalają robić to wszystko poprawnie. Dlatego sama rejestracja nie powinna być barierą decyzyjną. Kluczowe pytanie brzmi nie „ile kosztuje zapisanie się do VAT”, ale „jak VAT wpłynie na codzienne koszty i przychody mojej firmy”. Do tego przejdziemy w kolejnej części artykułu.

Ukryte koszty bycia vatowcem

W tym miejscu zaczynają się wydatki, które w praktyce decydują o tym, czy VAT jest dla przedsiębiorcy opłacalny, czy staje się źródłem frustracji. Sama rejestracja do VAT nie kosztuje, ale bycie czynnym podatnikiem VAT już tak. I nie chodzi tu o sam podatek, który w wielu modelach biznesowych jest w dużej mierze neutralny, lecz o koszty organizacyjne, narzędziowe i czasowe związane z prawidłowym rozliczaniem VAT.

W przypadku firm e-commerce te koszty są szczególnie widoczne. Sprzedaż internetowa generuje dużą liczbę transakcji, częste zwroty, korekty, różne stawki VAT i coraz częściej sprzedaż zagraniczną. Każdy z tych elementów musi zostać poprawnie ujęty w ewidencji. To właśnie na tym etapie VAT przestaje być prostą formalnością, a zaczyna być stałym kosztem prowadzenia działalności.

Obsługa księgowa VAT

Największym realnym kosztem bycia vatowcem jest obsługa księgowa. VAT wymaga prowadzenia szczegółowej ewidencji sprzedaży i zakupów oraz regularnego wysyłania pliku JPK_V7, który łączy część ewidencyjną i deklaracyjną w jednym dokumencie. Dla większości przedsiębiorców oznacza to konieczność korzystania z usług zewnętrznych lub przynajmniej z wyspecjalizowanego oprogramowania.

Najtańszym rozwiązaniem jest zazwyczaj księgowość online, która pozwala samodzielnie wprowadzać dokumenty i generować JPK. Dla prostych modeli sprzedaży może to być wystarczające, ale w e-commerce bardzo szybko pojawiają się sytuacje, w których łatwo o błąd. Import towarów, sprzedaż do innych krajów Unii, różne stawki VAT, korekty po zwrotach czy faktury zagraniczne sprawiają, że samodzielne rozliczenia przestają być oczywiste.

Dlatego wielu przedsiębiorców decyduje się na współpracę z biurem rachunkowym. To rozwiązanie droższe, ale zapewniające większe bezpieczeństwo i zdejmujące z właściciela firmy odpowiedzialność za techniczne aspekty rozliczeń. W praktyce oznacza to wyższy miesięczny koszt, ale także mniejsze ryzyko błędów, korekt i kontaktów z urzędem skarbowym.

Jeszcze wyższy poziom kosztów pojawia się w firmach prowadzących sprzedaż międzynarodową. Obsługa VAT w modelu e-commerce, w tym procedura VAT OSS, sprzedaż cross-border czy współpraca z marketplace’ami, wymaga dodatkowej wiedzy, raportowania i kontroli danych. W takich przypadkach księgowość VAT przestaje być „dodatkiem”, a staje się osobnym obszarem wymagającym stałej obsługi.

Warto też doprecyzować kwestię neutralności VAT. W wielu przypadkach VAT rzeczywiście jest neutralny, bo można go odliczyć, ale nie zawsze w pełnym zakresie. Zdarzają się sytuacje, w których prawo do odliczenia jest ograniczone, na przykład przy sprzedaży zwolnionej lub mieszanej. Do tego dochodzi kwestia płynności finansowej, bo VAT należny często trzeba zapłacić wcześniej, niż otrzyma się zwrot podatku naliczonego. To sprawia, że nawet „neutralny” VAT może chwilowo obciążać cashflow firmy.

Narzędzia i infrastruktura

Kolejną kategorią ukrytych kosztów są narzędzia i infrastruktura potrzebne do sprawnego funkcjonowania jako vatowiec. Jednym z pierwszych elementów jest rachunek bankowy. Przepisy nie nakładają ogólnego obowiązku posiadania konta firmowego tylko dlatego, że jesteś podatnikiem VAT, ale w praktyce taki rachunek staje się bardzo wskazany. Wynika to między innymi z mechanizmu podzielonej płatności, czyli split payment, oraz z zasad dokonywania płatności między firmami z wykorzystaniem rachunków widocznych na białej liście.

W praktyce oznacza to, że nawet jeśli formalnie konto firmowe nie jest obowiązkowe, to dla vatowca prowadzącego e-commerce jest ono standardem. Z tym rachunkiem wiążą się opłaty miesięczne, koszty kart, przelewów czy dodatkowych usług bankowych, które w skali roku przestają być symboliczne.

Do tego dochodzi oprogramowanie do ewidencji VAT. Przy niewielkiej liczbie dokumentów można korzystać z prostych systemów, ale sprzedaż internetowa bardzo szybko wymusza bardziej zaawansowane rozwiązania. Integracje z platformą sklepową, marketplace’ami, systemami płatności czy magazynem są dziś niemal koniecznością. Każde takie narzędzie to kolejny abonament, który sam w sobie nie wydaje się wysoki, ale w dłuższej perspektywie znacząco podnosi koszty prowadzenia działalności.

Systemy e-commerce i integracje księgowe to element, który szczególnie mocno odczuwają firmy rozwijające się dynamicznie. Im więcej kanałów sprzedaży i rynków, tym większe zapotrzebowanie na automatyzację i tym wyższe koszty technologiczne.

Dodatkowe obowiązki administracyjne

VAT często idzie w parze z innymi obowiązkami administracyjnymi, które nie wynikają bezpośrednio z samego podatku, ale w praktyce pojawiają się równolegle, zwłaszcza w e-commerce. Dobrym przykładem jest BDO, czyli rejestr związany z gospodarką odpadami i opakowaniami. Dla firm sprzedających fizyczne produkty obowiązek rejestracji i składania sprawozdań jest czymś powszechnym i generuje realne koszty.

Od 2025 roku opłata rejestrowa i roczna w BDO wynosi 200 zł dla mikroprzedsiębiorców oraz 800 zł dla pozostałych firm. Do tego często dochodzi koszt obsługi sprawozdań, jeśli przedsiębiorca zleca to zewnętrznej firmie lub księgowości. Choć BDO nie jest podatkiem VAT, w praktyce bywa kolejnym stałym wydatkiem administracyjnym, który pojawia się wraz z profesjonalizacją biznesu.

Na koniec warto uporządkować kwestię innych kosztów stałych, takich jak hosting sklepu, domena, narzędzia IT czy opłaty za karty płatnicze. To nie są koszty wynikające wprost z VAT, ale zwykle rosną wraz ze skalą działalności i poziomem jej formalizacji. A to bardzo często idzie w parze z wejściem na VAT i rozwojem firmy.

Właśnie dlatego VAT bywa postrzegany jako drogi, mimo że sam podatek często nie jest największym problemem. Prawdziwe koszty kryją się w obsłudze, narzędziach i czasie poświęconym na zgodność z przepisami. W kolejnej części przejdziemy do momentu, w którym te wydatki zaczynają się realnie zwracać i VAT przestaje być ciężarem, a zaczyna działać na korzyść biznesu.

Obowiązki po rejestracji do VAT – koszt czasu i ryzyka

Po rejestracji do VAT koszty finansowe to tylko jedna strona medalu. Drugą, często niedocenianą, jest koszt czasu oraz ryzyko błędów, które w przypadku VAT mają realne konsekwencje. Dla młodych przedsiębiorców e-commerce to właśnie ta część bywa najbardziej obciążająca, bo wymaga regularności, dokładności i ciągłego trzymania ręki na pulsie.

VAT to podatek rozliczany w ruchu. Nie wystarczy raz w miesiącu zapłacić określoną kwotę. Każda sprzedaż i każdy zakup muszą zostać poprawnie ujęte, zaklasyfikowane i przypisane do właściwego okresu rozliczeniowego. W praktyce oznacza to stałą pracę administracyjną, nawet jeśli większość operacji jest zautomatyzowana.

Ewidencja sprzedaży i zakupów VAT

Podstawowym obowiązkiem vatowca jest prowadzenie elektronicznej ewidencji sprzedaży i zakupów VAT. W e-commerce oznacza to rejestrowanie każdej transakcji sprzedaży, każdej faktury kosztowej, każdej korekty oraz każdego zwrotu. Przy niewielkiej skali działalności może się wydawać, że to drobiazg, ale wraz ze wzrostem liczby zamówień ewidencja bardzo szybko przestaje być oczywista.

Trudność polega nie tyle na liczbie dokumentów, co na ich poprawnej kwalifikacji. Różne stawki VAT, sprzedaż krajowa i zagraniczna, import towarów, usługi cyfrowe czy prowizje marketplace’ów sprawiają, że ewidencja wymaga uwagi i wiedzy. Dodatkowo, od 2020 roku ewidencja VAT musi spełniać szczegółowe wymogi struktury JPK, co oznacza, że nie każda prosta tabela czy podstawowy system księgowy będzie wystarczający.

JPK_V7 zamiast klasycznych deklaracji

Czynni podatnicy VAT nie składają już osobnych deklaracji VAT-7 ani VAT-7K. Zamiast tego wysyłają jeden plik JPK_V7, który zawiera zarówno część ewidencyjną, jak i deklaracyjną. To rozwiązanie miało uprościć system, ale w praktyce sprawiło, że poprawność ewidencji stała się kluczowa dla całego rozliczenia.

Każdy błąd w ewidencji automatycznie oznacza błąd w części deklaracyjnej. W e-commerce, gdzie dane pochodzą z wielu systemów i integracji, ryzyko niezgodności jest realne. Warto pamiętać, że dziś urzędy skarbowe w dużej mierze analizują rozliczenia VAT automatycznie, a pliki JPK są podstawowym narzędziem tych analiz. Korekty JPK, wezwania do wyjaśnień czy tzw. czynności sprawdzające nie muszą oznaczać sankcji, ale niemal zawsze oznaczają konieczność poświęcenia czasu i uwagi.

Faktury i archiwizacja

Kolejnym obowiązkiem vatowca jest wystawianie i przechowywanie faktur zgodnie z przepisami. Dotyczy to zarówno faktur sprzedażowych, jak i zakupowych. Dokumenty muszą być poprawne formalnie i przechowywane przez wymagany okres, co do zasady przez pięć lat.

W praktyce oznacza to konieczność korzystania z systemów, które zapewniają archiwizację i szybki dostęp do dokumentów na wypadek kontroli lub zapytań ze strony urzędu skarbowego. Warto dodać, że faktury i inne dokumenty mogą być przechowywane w formie elektronicznej, o ile zapewniona jest ich autentyczność, integralność i czytelność. Dla firm e-commerce dodatkowym wyzwaniem są faktury zagraniczne, dokumenty od platform sprzedażowych oraz rozliczenia w różnych walutach, które wymagają prawidłowych przeliczeń i ujęcia w ewidencji.

Rozliczenia z urzędem skarbowym

Bycie vatowcem oznacza regularne rozliczenia z urzędem skarbowym. Co miesiąc lub kwartał trzeba wysłać JPK_V7 oraz zapłacić VAT należny albo wystąpić o jego zwrot. To wymaga pilnowania terminów i świadomego zarządzania płynnością finansową, bo moment powstania obowiązku podatkowego nie zawsze pokrywa się z momentem otrzymania pieniędzy od klientów.

Presja terminów to jedno z głównych źródeł ryzyka. Opóźnienie w wysyłce pliku, błąd w danych czy nieterminowa płatność mogą skutkować odsetkami albo wezwaniami z urzędu. Nawet jeśli sprawa kończy się wyłącznie korektą, oznacza to dodatkowy czas poświęcony na wyjaśnienia.

Vatowiec a podatnik zwolniony – realna różnica

Dla porównania, przedsiębiorca korzystający ze zwolnienia z VAT nie prowadzi ewidencji VAT, nie wysyła JPK_V7 ani deklaracji VAT i nie rozlicza podatku VAT z urzędem skarbowym. Choć w określonych sytuacjach może być zobowiązany do przekazania innych plików JPK na żądanie, jego codzienne obowiązki administracyjne są nieporównywalnie mniejsze.

Ten kontrast najlepiej pokazuje, że koszt VAT to nie tylko pieniądze. To także czas, koncentracja i odpowiedzialność za poprawność danych. Dlatego decyzja o rejestracji do VAT powinna uwzględniać nie tylko potencjalne korzyści finansowe, ale również gotowość do przejęcia dodatkowych obowiązków. W kolejnej części przejdziemy do sytuacji, w których ten wysiłek zaczyna się realnie opłacać i VAT przestaje być obciążeniem, a staje się narzędziem wspierającym rozwój biznesu.

Kiedy rejestracja do VAT się opłaca?

W e-commerce o opłacalności VAT nie decyduje sam obrót, lecz model biznesowy. Poza formalnym limitem zwolnienia to nie wysokość sprzedaży przesądza o sensie rejestracji, ale to, skąd pochodzi towar, komu jest sprzedawany, jakie koszty generuje działalność i na jakich rynkach firma działa. Właśnie dlatego w praktyce doradcy podatkowi analizują strukturę biznesu, a nie tylko przychody.

Import towarów, zarówno z UE, jak i spoza UE

Jednym z najsilniejszych argumentów za rejestracją do VAT jest import towarów. W przypadku zakupów z innych krajów Unii Europejskiej VAT rozliczany jest w ramach mechanizmu samonaliczenia. Oznacza to, że VAT należny i VAT naliczony pojawiają się w tym samym rozliczeniu, dzięki czemu transakcja jest w dużej mierze neutralna podatkowo i nie powoduje realnego obciążenia finansowego.

Jeszcze wyraźniej widać korzyści przy imporcie towarów spoza Unii Europejskiej. Przedsiębiorca niezarejestrowany do VAT musi zapłacić VAT importowy przy odprawie celnej i traktuje go jako koszt. Czynny podatnik VAT może natomiast ten podatek odliczyć, a w określonych przypadkach rozliczyć go bezpośrednio w rozliczeniu podatkowym, bez fizycznej zapłaty przy imporcie. Dla wielu firm e-commerce opartych na imporcie, szczególnie z Azji, VAT nie jest więc wyborem, lecz naturalnym elementem modelu biznesowego.

Wysokie koszty operacyjne i inwestycje

Rejestracja do VAT zaczyna się opłacać również wtedy, gdy firma ponosi znaczące koszty operacyjne. W e-commerce są to najczęściej wydatki na zakup towarów, reklamę, usługi IT, oprogramowanie, logistykę, fulfillment czy infrastrukturę magazynową. Jeśli te wydatki są objęte VAT, możliwość jego odliczenia realnie obniża ich ekonomiczny ciężar, oczywiście pod warunkiem, że podatnik ma pełne prawo do odliczenia VAT od tych zakupów.

W praktyce oznacza to, że VAT zaczyna wpływać na marżę i rentowność biznesu. Przedsiębiorca zwolniony z VAT operuje cenami brutto i nie odzyskuje podatku, natomiast vatowiec rozlicza się kwotami netto. Przy większej skali działalności różnica ta potrafi być kluczowa, a koszty obsługi VAT okazują się niższe niż korzyści wynikające z odliczeń.

Model B2B i sprzedaż do firm

VAT bardzo dobrze wpisuje się w model sprzedaży B2B, czyli do innych przedsiębiorców będących czynnymi podatnikami VAT. Dla takich kontrahentów VAT z faktury nie stanowi kosztu, ponieważ mogą go odliczyć. W efekcie cena netto staje się głównym punktem odniesienia, a status vatowca nie pogarsza konkurencyjności oferty.

W praktyce wiele firm działających w modelu B2B wręcz oczekuje faktur z VAT. Brak VAT na fakturze, choć całkowicie legalny przy zwolnieniu, bywa odbierany jako sygnał bardzo małej skali działalności lub braku gotowości do współpracy na większym poziomie. Rejestracja do VAT ułatwia więc relacje biznesowe i wspiera profesjonalny wizerunek firmy.

Różnice w stawkach VAT

VAT może działać na korzyść przedsiębiorcy również wtedy, gdy stawki VAT na zakupach są wyższe niż stawki na sprzedaży. Jeśli sprzedajesz towary lub usługi objęte niższą stawką VAT, a jednocześnie ponosisz koszty opodatkowane stawką podstawową, pojawia się nadwyżka VAT naliczonego nad należnym.

Taka nadwyżka może zostać zwrócona albo przeniesiona na kolejne okresy rozliczeniowe, co w praktyce poprawia płynność finansową firmy. Warto jednak pamiętać, że zwroty VAT wymagają poprawnych i terminowych rozliczeń oraz liczenia się z ewentualną weryfikacją ze strony urzędu skarbowego. Przy dobrze poukładanych procesach VAT przestaje być obciążeniem, a zaczyna wspierać finansowanie działalności.

Sprzedaż zagraniczna i procedura VAT OSS

Rejestracja do VAT szczególnie opłaca się firmom prowadzącym sprzedaż do konsumentów w innych krajach Unii Europejskiej. Procedura VAT OSS umożliwia rozliczanie VAT należnego od sprzedaży zagranicznej w jednym państwie identyfikacji, bez konieczności rejestracji do VAT w każdym kraju, do którego trafiają towary.

Dla e-commerce oznacza to istotne uproszczenie. Zamiast wielu lokalnych rejestracji i deklaracji przedsiębiorca składa jedną kwartalną deklarację OSS i rozlicza VAT w kraju swojej siedziby. Należy jednak pamiętać, że procedura OSS nie zastępuje lokalnej rejestracji do VAT w sytuacjach takich jak magazynowanie towarów za granicą. Mimo tego dla firm sprzedających transgranicznie OSS znacząco obniża koszty administracyjne i ułatwia skalowanie biznesu.

Właśnie w takich scenariuszach VAT przestaje być barierą, a zaczyna być narzędziem wzrostu. Jeśli Twój model biznesowy obejmuje import, wysokie koszty operacyjne, sprzedaż B2B lub rynki zagraniczne, rejestracja do VAT bardzo często nie tylko się opłaca, ale staje się logicznym krokiem w rozwoju firmy.

Kiedy lepiej pozostać zwolnionym z VAT?

Choć VAT w wielu modelach biznesowych potrafi działać na korzyść przedsiębiorcy, są też sytuacje, w których świadome pozostanie przy zwolnieniu z VAT jest rozsądną i ekonomicznie uzasadnioną decyzją. Dla części młodych firm e-commerce VAT nie przyspiesza rozwoju, lecz dokłada obowiązków, kosztów oraz ryzyka, które nie mają realnego przełożenia na wyniki finansowe. W takich przypadkach prostota bywa większą przewagą niż możliwość odliczeń.

Niski obrót i brak presji na szybki wzrost

Podstawowym argumentem za pozostaniem przy zwolnieniu z VAT jest niski obrót oraz brak planów szybkiej ekspansji. W 2026 roku limit zwolnienia podmiotowego wynosi 240 000 zł obrotu rocznie, liczonego bez VAT. Jeżeli działalność została rozpoczęta w trakcie roku, limit ten oblicza się proporcjonalnie do okresu prowadzenia działalności. Jednocześnie warto wiedzieć, że od 2026 roku planowane jest podniesienie tego limitu do 240 000 zł, co dla części przedsiębiorców oznacza jeszcze większą przestrzeń do działania bez VAT.

Dla młodych firm e-commerce, które testują pomysł, walidują produkt albo działają sezonowo, zwolnienie z VAT daje większą swobodę. Nie ma konieczności prowadzenia ewidencji VAT ani wysyłania JPK_V7, co znacząco zmniejsza obciążenie administracyjne. Trzeba jednak pamiętać, że zwolnienie z VAT nie zawsze jest kwestią wyboru. Ustawa przewiduje katalog czynności i branż, dla których zwolnienie nie przysługuje niezależnie od wysokości obrotu, dlatego przed podjęciem decyzji warto upewnić się, że dana działalność w ogóle może korzystać z tego rozwiązania.

Sprzedaż głównie do konsumentów

Zwolnienie z VAT bardzo często sprawdza się w modelu sprzedaży B2C, czyli do klientów indywidualnych. Konsument nie ma możliwości odliczenia VAT, dlatego to cena brutto jest dla niego kluczowa. Jeżeli Twoi klienci są wrażliwi cenowo, brak VAT pozwala utrzymać niższą cenę końcową albo wyższą marżę bez podnoszenia ceny.

W e-commerce, gdzie porównywanie ofert jest szybkie i bezpośrednie, nawet niewielka różnica w cenie może decydować o wyborze sklepu. W takich modelach VAT nie poprawia konkurencyjności, a często ją obniża. Warto przy tym zaznaczyć, że przedsiębiorca zwolniony z VAT nie składa JPK_V7 ani deklaracji VAT, choć w określonych sytuacjach mogą pojawić się inne obowiązki raportowe, na przykład przekazanie określonych plików JPK na żądanie lub rozliczenia związane z transakcjami unijnymi.

Minimalne koszty firmowe i brak VAT do odliczenia

Pozostanie przy zwolnieniu z VAT ma sens również wtedy, gdy firma generuje minimalne koszty. Jeśli działalność opiera się głównie na własnej pracy, nie wymaga zakupu towarów ani kosztownych usług, brak możliwości odliczenia VAT nie powoduje realnej straty finansowej.

W takim przypadku VAT przestaje być podatkiem neutralnym, a staje się dodatkowym obciążeniem organizacyjnym. Przedsiębiorca nie ma z czego odliczać podatku, a jednocześnie musiałby ponosić koszty księgowości, narzędzi i czasu potrzebnego na rozliczenia. Dla prostych modeli biznesowych zwolnienie z VAT często oznacza większą przejrzystość i spokój w codziennym prowadzeniu firmy.

Na koniec warto dodać jeszcze jedną istotną informację, szczególnie dla firm myślących o sprzedaży zagranicznej. Sprzedaż B2C do innych krajów Unii Europejskiej można rozliczać w procedurze OSS również przy zwolnieniu z VAT, po spełnieniu warunków i dokonaniu rejestracji do OSS. Dla części małych sklepów internetowych to rozwiązanie pozwala zachować zwolnienie z VAT w kraju, a jednocześnie legalnie sprzedawać za granicę.

Właśnie dlatego decyzja o VAT nie zawsze powinna iść w stronę większej liczby formalności. W wielu przypadkach świadome pozostanie przy zwolnieniu jest racjonalnym wyborem, który pozwala skupić się na sprzedaży i rozwoju biznesu bez niepotrzebnego obciążenia administracyjnego.

Zmiany w VAT w 2025–2026, które wpływają na opłacalność

Planując decyzję o VAT, coraz trudniej patrzeć wyłącznie na bieżącą sytuację firmy. Zapowiedziane i potwierdzone zmiany na lata 2025–2026 realnie wpływają na opłacalność rejestracji, zwłaszcza dla małych firm e-commerce i młodych przedsiębiorców, którzy myślą o rozwoju w dłuższym horyzoncie. Dwie z nich mają szczególne znaczenie. Pierwsza dotyczy wysokości progu zwolnienia z VAT, druga wprowadza nową rzeczywistość fakturowania w postaci Krajowego Systemu e-Faktur.

Wyższy próg zwolnienia z VAT

W 2026 roku limit zwolnienia podmiotowego z VAT wynosi 240 000 zł obrotu rocznie, liczonego bez VAT. Zgodnie z zapowiedziami i procedowanymi zmianami od 1 stycznia 2026 roku próg ten ma zostać podniesiony do 240 000 zł. Dla wielu małych firm e-commerce oznacza to realną zmianę kalkulacji i większą przestrzeń do działania bez VAT.

Szczególnie istotny jest przepis przejściowy przewidziany na 2026 rok. Jeżeli przedsiębiorca w 2026 roku przekroczy limit 240 000 zł, ale nie przekroczy 240 000 zł, będzie mógł od 1 stycznia 2026 roku ponownie skorzystać ze zwolnienia z VAT. To istotne odstępstwo od standardowej zasady, według której po utracie zwolnienia trzeba odczekać określony czas, zanim będzie można do niego wrócić.

W praktyce oznacza to, że firmy balansujące na granicy obecnego limitu nie muszą traktować przekroczenia 240 000 zł w 2026 roku jako „punktu bez powrotu”. Daje to większą elastyczność w planowaniu sprzedaży, promocji i inwestycji, szczególnie w branży e-commerce, gdzie obrót potrafi skokowo wzrosnąć w określonych okresach.

Obowiązkowy Krajowy System e-Faktur

Drugą zmianą, która w istotny sposób wpływa na opłacalność VAT, jest wdrożenie obowiązkowego Krajowego Systemu e-Faktur. KSeF wprowadza obowiązek wystawiania faktur ustrukturyzowanych za pośrednictwem systemu w większości przypadków, z ustawowymi wyjątkami przewidzianymi w przepisach.

Harmonogram wdrożenia KSeF jest już znany. Od 1 lutego 2026 roku obowiązek obejmie największych podatników, czyli firmy, których sprzedaż brutto w 2024 roku przekroczyła 200 mln zł. Od 1 kwietnia 2026 roku KSeF stanie się obowiązkowy dla pozostałych podatników. Dla małych i średnich firm oznacza to konkretny termin, od którego fakturowanie VAT będzie musiało być dostosowane do nowego standardu.

Z perspektywy kosztów oznacza to konieczność dostosowania systemów księgowych, sprzedażowych i e-commerce. Firmy korzystające z nowoczesnych narzędzi często są na to lepiej przygotowane, ale dla wielu mniejszych biznesów będzie to oznaczało dodatkowe wydatki na oprogramowanie, integracje lub aktualizacje. KSeF znacząco podnosi próg technologiczny bycia vatowcem i zwiększa rolę automatyzacji w rozliczeniach podatkowych.

Warto również doprecyzować sytuację podatników zwolnionych z VAT. KSeF ma mieć charakter powszechny i obejmować także firmy zwolnione, o ile w ogóle wystawiają faktury. W praktyce wpływ systemu na takie firmy zależy od tego, jak często fakturowanie występuje. W modelach B2C, gdzie faktury wystawiane są sporadycznie i głównie na żądanie klienta, znaczenie KSeF będzie mniejsze niż w firmach działających regularnie w modelu B2B.

Zmiany zaplanowane na lata 2025–2026 wzmacniają jedną kluczową tezę. Decyzja o VAT coraz rzadziej sprowadza się wyłącznie do pytania o podatek, a coraz częściej dotyczy gotowości organizacyjnej i technologicznej firmy. Wyższy próg zwolnienia daje więcej czasu na rozwój bez VAT, natomiast KSeF podnosi poprzeczkę wejścia dla tych, którzy zdecydują się na status vatowca. Dlatego planując kolejne lata działalności, warto patrzeć na VAT nie tylko przez pryzmat dzisiejszych kosztów, ale także nadchodzących zmian systemowych.

Podsumowanie finansowe: ile naprawdę kosztuje VAT rocznie?

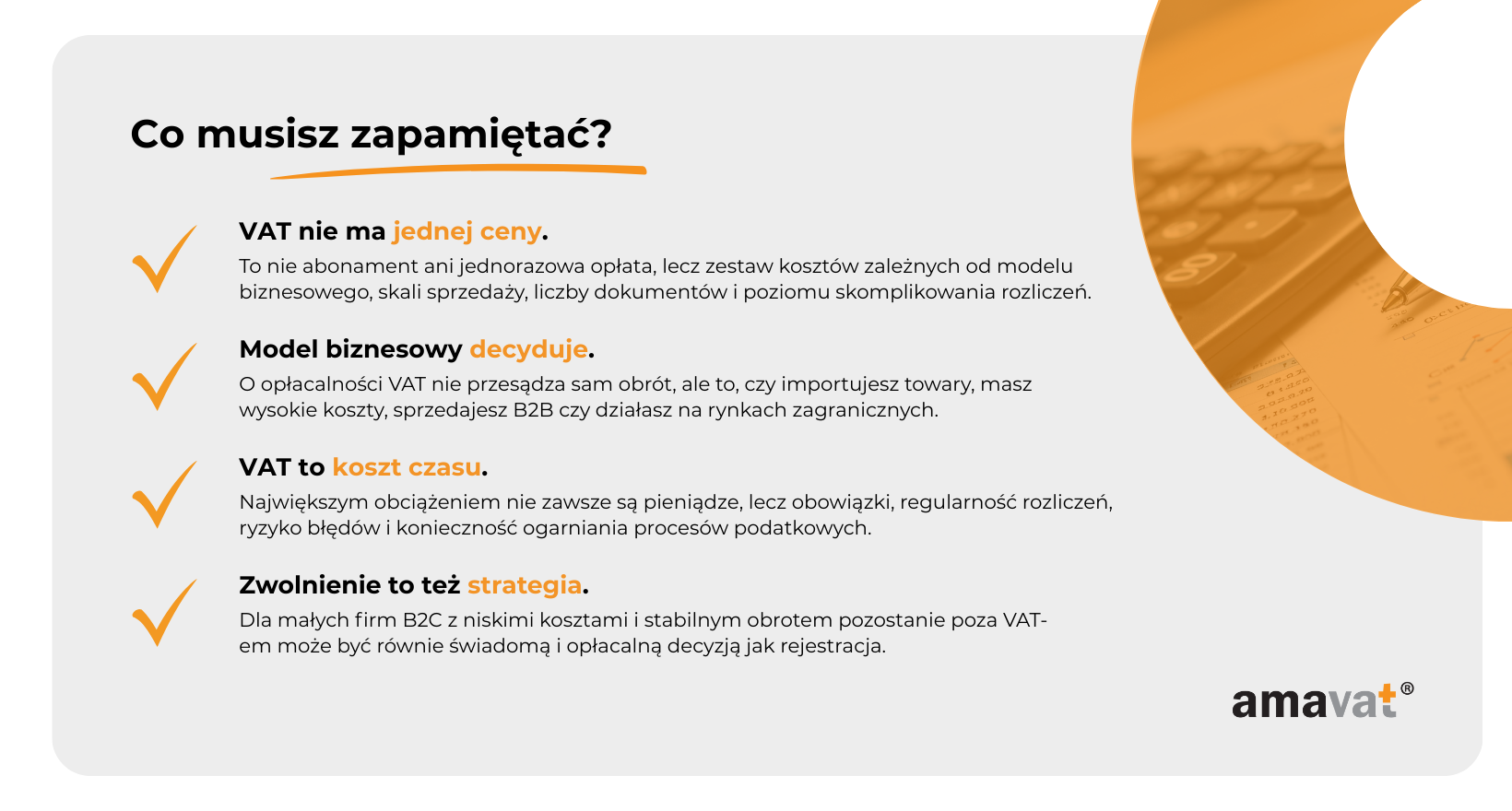

Po przejściu przez wszystkie elementy związane z VAT widać wyraźnie, że VAT nie ma jednej ceny. Nie działa jak abonament ani stała opłata, którą można wpisać w budżet raz na zawsze. To zbiór kosztów rozłożonych w czasie, zależnych od skali działalności, modelu sprzedaży i stopnia skomplikowania biznesu. Dopiero spojrzenie całościowe pokazuje, ile VAT naprawdę kosztuje w praktyce.

Dla małej firmy e-commerce lub jednoosobowej działalności gospodarczej największą pozycją kosztową jest obsługa księgowa VAT. Proste rozwiązania online są tańsze, ale ich koszt rośnie wraz z liczbą dokumentów, korekt i transakcji zagranicznych. Z kolei pełna obsługa w biurze rachunkowym jest droższa, ale zmniejsza ryzyko błędów i zdejmuję z przedsiębiorcy ciężar bieżących rozliczeń. W skali roku różnice pomiędzy tymi podejściami potrafią wynosić od kilku do nawet kilkunastu tysięcy złotych, zwłaszcza w e-commerce opartym na imporcie, marketplace’ach i sprzedaży zagranicznej.

Drugą grupą kosztów są narzędzia i infrastruktura. Konto bankowe, system księgowy, oprogramowanie do ewidencji VAT, integracje z platformą sklepową, systemami płatności i marketplace’ami to wydatki, które pojedynczo nie wydają się wysokie. W ujęciu rocznym tworzą jednak stałą, zauważalną pozycję w budżecie firmy. Im bardziej zautomatyzowany i wielokanałowy biznes, tym wyższy koszt technologiczny.

Do tego dochodzą koszty administracyjne, które nie zawsze wynikają wprost z VAT, ale w praktyce często mu towarzyszą. Rejestry środowiskowe, archiwizacja dokumentów, obsługa raportów czy dostosowanie systemów do nowych wymogów, takich jak KSeF, generują dodatkowe wydatki i zabierają czas. Część z tych kosztów pojawia się wraz ze skalowaniem biznesu, ale status vatowca często przyspiesza moment, w którym stają się one nieuniknione.

Jeżeli zebrać te elementy razem, roczny koszt bycia vatowcem dla małej firmy e-commerce lub JDG najczęściej mieści się w szerokich widełkach od kilku do kilkunastu tysięcy złotych. Dolna granica dotyczy prostych modeli sprzedaży, niewielkiej liczby dokumentów i działalności wyłącznie na rynku krajowym. Górna pojawia się tam, gdzie mamy import, sprzedaż cross-border, procedurę OSS i dużą liczbę transakcji. To właśnie ta rozpiętość sprawia, że VAT bywa postrzegany jako drogi, mimo że sam podatek często nie jest głównym źródłem kosztów.

Kluczowe jest jednak porównanie tych wydatków z potencjalnymi korzyściami. Możliwość odliczenia VAT od towarów, reklamy, usług IT czy logistyki, neutralność podatkowa importu oraz większa efektywność cenowa w modelu B2B bardzo często równoważą koszty obsługi VAT, oczywiście przy założeniu, że podatnik ma pełne prawo do odliczenia podatku. W wielu firmach e-commerce już same odliczenia VAT od kluczowych wydatków pokrywają roczne koszty księgowości i narzędzi.

Dlatego pytanie o opłacalność VAT nie brzmi „czy VAT kosztuje”, bo kosztuje niemal zawsze. Prawdziwe pytanie brzmi, czy koszty bycia vatowcem są mniejsze niż korzyści, które VAT może przynieść Twojemu biznesowi. Dla jednych firm VAT będzie racjonalną inwestycją, która poprawia marżę i ułatwia skalowanie. Dla innych pozostanie zbędnym obciążeniem, które komplikuje działalność bez realnego zwrotu. Ostateczna odpowiedź zawsze leży w liczbach i w modelu biznesowym, a nie w ogólnych opiniach.

Ostateczna odpowiedź: czy rejestracja do VAT się opłaca?

Po przeanalizowaniu kosztów, obowiązków i potencjalnych korzyści można wreszcie odpowiedzieć na pytanie, które pojawia się na samym początku drogi każdego przedsiębiorcy e-commerce. Czy rejestracja do VAT się opłaca? Odpowiedź brzmi: to zależy, ale nie od jednego czynnika. VAT nie jest ani dobry, ani zły sam w sobie. Jest narzędziem podatkowym, które w odpowiednich warunkach działa na korzyść firmy, a w innych staje się niepotrzebnym obciążeniem.

VAT jako narzędzie, a nie obowiązek

Najważniejszą zmianą perspektywy jest odejście od myślenia o VAT jako o czymś, co „trzeba mieć” albo „trzeba się bać”. Poza sytuacjami, w których rejestracja jest wymuszona przepisami, VAT pozostaje decyzją biznesową. Oznacza to, że powinien być oceniany tak samo jak każda inna decyzja finansowa, przez pryzmat kosztów, korzyści i wpływu na rozwój firmy.

Dla młodych przedsiębiorców VAT często wydaje się symbolicznym krokiem w stronę „poważnego biznesu”. W praktyce to raczej wybór narzędzia, które ma pomóc w skalowaniu działalności, optymalizacji kosztów albo współpracy z określonym typem klientów. Jeśli VAT nie realizuje żadnego z tych celów, jego posiadanie traci sens.

Dla kogo VAT jest inwestycją

VAT staje się inwestycją wtedy, gdy realnie poprawia wynik finansowy lub otwiera nowe możliwości rozwoju. Dotyczy to przede wszystkim firm e-commerce opartych na imporcie, gdzie możliwość odliczenia VAT od towarów decyduje o marży. Podobnie jest w biznesach z wysokimi kosztami operacyjnymi, w których VAT naliczony na reklamie, usługach IT czy logistyce stanowi znaczącą kwotę.

VAT działa też na korzyść firm sprzedających głównie innym przedsiębiorcom. W modelu B2B VAT jest dla kontrahenta neutralny, a jego obecność na fakturze ułatwia współpracę i często jest po prostu oczekiwana. W takich przypadkach koszty obsługi VAT bardzo szybko zwracają się w postaci większej skali sprzedaży lub lepszej pozycji negocjacyjnej.

Inwestycyjny charakter VAT widać również przy sprzedaży zagranicznej. Procedura VAT OSS, neutralność podatkowa WNT czy import spoza UE sprawiają, że bez VAT rozwój na rynkach międzynarodowych bywa po prostu nieopłacalny lub zbyt skomplikowany. Dla firm myślących o ekspansji VAT staje się elementem infrastruktury, a nie obciążeniem.

Dla kogo VAT jest zbędnym kosztem

Z drugiej strony są modele biznesowe, w których VAT nie wnosi realnej wartości. Dotyczy to przede wszystkim małych firm sprzedających głównie do konsumentów, przy niskich obrotach i wysokiej wrażliwości cenowej klientów. W takich przypadkach VAT często oznacza konieczność podniesienia ceny brutto albo obniżenia marży, bez żadnej rekompensaty w postaci odliczeń.

VAT bywa też zbędnym kosztem w działalnościach opartych głównie na własnej pracy, z minimalnymi zakupami firmowymi. Brak wydatków oznacza brak VAT do odliczenia, a koszty księgowości, narzędzi i czasu poświęconego na rozliczenia pozostają. W takich modelach zwolnienie z VAT często pozwala prowadzić biznes prościej i bardziej przewidywalnie.

Ostateczna odpowiedź nie brzmi więc „tak” ani „nie”. Rejestracja do VAT opłaca się wtedy, gdy VAT wspiera Twój model biznesowy i pomaga osiągać cele finansowe. Jeśli jednak generuje głównie koszty, obowiązki i ryzyko, a nie daje mierzalnych korzyści, świadome pozostanie przy zwolnieniu z VAT jest równie dobrą, a często lepszą decyzją.