VAT marża – na czym polega i jak go rozliczać?

Spis treści

Temat VAT marża jest szczególnie istotny dla branż, w których obrót towarami lub usługami opiera się na odsprzedaży dóbr nabytych wcześniej od innych podmiotów, często bez podatku VAT. Klasycznym przykładem są firmy handlujące towarami używanymi, zarówno w modelu stacjonarnym, jak i online. Dotyczy to sprzedawców elektroniki z drugiej ręki, sprzętu komputerowego, telefonów, konsol, ale też ubrań, mebli czy akcesoriów. W praktyce VAT marża bardzo często pojawia się również w działalności komisowej, gdzie przedsiębiorca pośredniczy w sprzedaży cudzych rzeczy lub odkupuje je z zamiarem dalszej odsprzedaży. Procedura ta ma także zastosowanie w handlu dziełami sztuki, przedmiotami kolekcjonerskimi i antykami, a w odrębnej formie funkcjonuje w branży turystycznej, głównie w biurach podróży sprzedających kompleksowe usługi turystyczne.

Dla młodych przedsiębiorców prowadzących sklepy internetowe, marketplace’y lub sprzedaż hybrydową VAT marża bywa szczególnie kusząca. W e-commerce bardzo często dochodzi do sytuacji, w których towar kupowany jest od osób fizycznych, firm korzystających ze zwolnienia z VAT albo innych sprzedawców stosujących już procedurę marży. W takich przypadkach rozliczenie na zasadach ogólnych mogłoby prowadzić do opodatkowania całej ceny sprzedaży, mimo że przy zakupie nie było możliwości odliczenia VAT. VAT marża pozwala uniknąć tego problemu, ale tylko wtedy, gdy spełnione są konkretne warunki określone w przepisach.

Aby dobrze zrozumieć sens procedury VAT marża, warto już na początku jasno odróżnić ją od standardowych zasad rozliczania VAT. W systemie ogólnym podatek należny obliczany jest od pełnej kwoty sprzedaży, a przedsiębiorca może pomniejszyć go o VAT naliczony przy zakupach. To rozwiązanie działa dobrze wtedy, gdy VAT przy zakupie faktycznie występuje i można go odliczyć. W przypadku VAT marża sytuacja wygląda inaczej. Podatek liczony jest wyłącznie od marży, czyli różnicy pomiędzy ceną sprzedaży a ceną nabycia towaru lub usługi. Jednocześnie przedsiębiorca nie ma prawa do odliczenia VAT z faktur zakupowych, ponieważ z założenia nabycie odbywa się bez podatku lub w procedurze, która takie odliczenie wyklucza.

Ta różnica sprawia, że VAT marża nie jest ani lepsza, ani gorsza od zasad ogólnych w sposób absolutny. Jest to narzędzie, które w określonych modelach biznesowych działa bardzo korzystnie, a w innych może być zupełnie nieopłacalne lub wręcz niedozwolone. Dlatego tak ważne jest, aby przed jej zastosowaniem dokładnie zrozumieć, kiedy można z niej skorzystać, jakie obowiązki się z tym wiążą i jakie ryzyka pojawiają się przy błędnym rozliczeniu. W kolejnych częściach artykułu temat VAT marża zostanie rozebrany na czynniki pierwsze, krok po kroku, z perspektywy praktycznej i z myślą o realiach małych firm działających w handlu elektronicznym.

Czym jest VAT marża?

VAT marża to szczególna procedura rozliczania podatku VAT, która funkcjonuje obok zasad ogólnych i może być stosowana wyłącznie w ściśle określonych sytuacjach przewidzianych w ustawie o VAT. Jej istota polega na tym, że podatek nie jest liczony od całej wartości sprzedaży, lecz tylko od marży, czyli od części ceny stanowiącej wynagrodzenie sprzedawcy z danej transakcji. Dla wielu małych firm handlowych, zwłaszcza działających w e-commerce, ta różnica ma ogromne znaczenie praktyczne, bo bezpośrednio wpływa na wysokość podatku do zapłaty.

Procedura VAT marża została wprowadzona po to, aby zapobiec wielokrotnemu opodatkowaniu tego samego towaru w sytuacjach, gdy przy jego nabyciu nie wystąpił VAT podlegający odliczeniu. Kluczowe jest tu właśnie prawo do odliczenia, a nie sam fakt wystąpienia podatku. W praktyce oznacza to, że VAT mógł pojawić się na wcześniejszym etapie obrotu, na przykład przy imporcie lub wewnątrzwspólnotowym nabyciu towarów, ale jeżeli podatnik nie miał możliwości jego odliczenia, ustawodawca dopuścił zastosowanie procedury marży przy dalszej odsprzedaży. Dzięki temu opodatkowana pozostaje wyłącznie wartość dodana na danym etapie obrotu.

VAT marża nie ma charakteru rozwiązania uniwersalnego. Dotyczy wyłącznie zamkniętego katalogu towarów i usług określonych w przepisach. W praktyce obejmuje przede wszystkim towary używane, dzieła sztuki, przedmioty kolekcjonerskie oraz antyki, a także usługi turystyki, które funkcjonują w ramach odrębnego, choć również marżowego reżimu. Katalog ten ma charakter ustawowy i nie podlega dowolnej interpretacji. Przedsiębiorca nie może więc samodzielnie uznać, że dana usługa lub towar „pasuje” do VAT marża tylko dlatego, że taka forma rozliczenia byłaby korzystniejsza podatkowo.

Definicja procedury VAT marża

Podstawowym pojęciem, na którym opiera się cała procedura, jest marża. W rozumieniu ustawy o VAT marża to różnica pomiędzy kwotą, którą podatnik otrzymuje z tytułu sprzedaży towaru lub usługi, a kwotą, którą zapłacił przy ich nabyciu. Nie jest to ani dochód, ani zysk przedsiębiorcy, ponieważ marża ta nie uwzględnia kosztów pośrednich, takich jak magazynowanie, marketing, obsługa sprzedaży czy koszty administracyjne. Jest to wyłącznie część ceny stanowiąca wynagrodzenie sprzedawcy z konkretnej transakcji.

W procedurze VAT marża właśnie ta różnica stanowi podstawę opodatkowania. Co istotne, marża jest traktowana jako kwota brutto, a więc zawierająca w sobie VAT. Oznacza to, że podatek nie jest doliczany „na końcu”, jak ma to miejsce przy zasadach ogólnych, lecz jest wyodrębniany z marży metodą tak zwaną „w stu”. W praktyce ten element bywa jednym z najbardziej problematycznych dla przedsiębiorców, ponieważ intuicyjnie wielu z nich zakłada, że VAT liczy się od marży netto. W rzeczywistości mechanizm jest odwrotny i wymaga szczególnej ostrożności przy kalkulacjach.

VAT marża ma charakter procedury szczególnej, co oznacza, że jej zastosowanie jest możliwe tylko po spełnieniu konkretnych warunków ustawowych. Nie jest to alternatywa, którą można swobodnie wybrać zamiast zasad ogólnych, kierując się wyłącznie rachunkiem ekonomicznym. Każdorazowo konieczne jest sprawdzenie, czy dana transakcja spełnia kryteria dotyczące rodzaju towaru lub usługi oraz źródła ich nabycia. Brak spełnienia choćby jednego z tych warunków wyklucza możliwość zastosowania procedury marży.

VAT marża a zasady ogólne – kluczowe różnice

Najbardziej widoczna różnica pomiędzy VAT marża a zasadami ogólnymi dotyczy tego, co faktycznie podlega opodatkowaniu. Przy rozliczeniu na zasadach ogólnych VAT naliczany jest od całej wartości sprzedaży, czyli od pełnej kwoty zapłaconej przez klienta. Nie ma znaczenia, ile przedsiębiorca zapłacił za towar ani jaka część tej ceny stanowi jego faktyczne wynagrodzenie. W procedurze VAT marża opodatkowaniu podlega wyłącznie marża, a więc różnica pomiędzy ceną sprzedaży a ceną nabycia.

Równie istotna jest kwestia prawa do odliczenia VAT. W systemie ogólnym przedsiębiorca może pomniejszyć podatek należny o VAT naliczony wynikający z faktur zakupowych, o ile zakupy są związane z działalnością opodatkowaną. W procedurze VAT marża takie prawo co do zasady nie przysługuje. Wynika to z faktu, że towary lub usługi objęte tą procedurą są nabywane w sposób, który wyklucza odliczenie, na przykład od osób fizycznych niebędących podatnikami VAT, od podatników korzystających ze zwolnienia lub od innych podmiotów stosujących procedurę marży. W tym sensie VAT marża pełni funkcję kompensacyjną, ograniczając podstawę opodatkowania zamiast umożliwiać odliczenie podatku naliczonego.

Różnice widoczne są także na poziomie dokumentowania sprzedaży. Przy zasadach ogólnych faktura zawiera wyraźnie wskazaną stawkę VAT, kwotę podatku oraz wartości netto i brutto. W przypadku VAT marża faktura wygląda inaczej. Nie wykazuje się na niej ani stawki podatku, ani kwoty VAT. Klient otrzymuje informację o cenie sprzedaży oraz adnotację wskazującą na zastosowanie procedury marży. W realiach handlu internetowego bywa to źródłem pytań ze strony klientów, którzy porównują faktury od różnych sprzedawców i zauważają brak standardowych elementów związanych z VAT.

Te różnice sprawiają, że VAT marża i zasady ogólne to dwa odrębne mechanizmy rozliczania podatku, zaprojektowane z myślą o zupełnie innych sytuacjach gospodarczych. Zrozumienie tych odmienności jest kluczowe nie tylko dla prawidłowego rozliczenia podatku, ale także dla świadomego projektowania modelu biznesowego w e-commerce, gdzie sposób opodatkowania często decyduje o realnej rentowności sprzedaży.

Kto może stosować procedurę VAT marża?

Procedura VAT marża nie jest rozwiązaniem uniwersalnym ani opcją, którą można wybrać dowolnie w zależności od tego, co w danym momencie bardziej się opłaca. Jest to szczególny sposób obliczania podatku VAT należnego, przewidziany wyłącznie dla określonych transakcji i ściśle powiązany z warunkami, na jakich towar lub usługa zostały nabyte. Z tego względu VAT marża nie „przysługuje” przedsiębiorcy jako takiemu, lecz może być zastosowana tylko wtedy, gdy konkretna sprzedaż spełnia wszystkie ustawowe kryteria.

W praktyce oznacza to, że znaczenie nie ma ani kanał sprzedaży, ani wielkość firmy, ani to, czy działalność prowadzona jest stacjonarnie czy wyłącznie online. Liczy się wyłącznie to, co jest przedmiotem sprzedaży oraz w jaki sposób i od kogo zostało to nabyte. Z perspektywy e-commerce jest to szczególnie istotne, ponieważ w jednej firmie mogą występować jednocześnie transakcje kwalifikujące się do VAT marża oraz takie, które muszą być rozliczone na zasadach ogólnych. Każda sprzedaż powinna być więc analizowana osobno, a nie „hurtowo” przypisywana do jednej procedury.

Status podatnika

Aby w ogóle mówić o stosowaniu procedury VAT marża, przedsiębiorca musi rozliczać VAT należny. Oznacza to, że nie może korzystać ze zwolnienia z VAT, ani podmiotowego, ani przedmiotowego. Procedura marży nie jest odrębnym statusem podatkowym, lecz sposobem obliczenia podatku, który i tak musi zostać wykazany i rozliczony. Jeżeli przedsiębiorca nie rozlicza VAT, bo korzysta ze zwolnienia, w praktyce nie ma możliwości zastosowania procedury marży, ponieważ nie występuje u niego podatek należny do obliczenia.

Drugim kluczowym elementem jest sposób nabycia towaru lub usługi. W praktyce często mówi się, że warunkiem stosowania VAT marża jest brak prawa do odliczenia VAT przy zakupie. Jest to uproszczenie, które oddaje sens procedury, ale nie wyczerpuje jej podstaw prawnych. Decydujące znaczenie ma bowiem źródło nabycia określone wprost w ustawie o VAT. Chodzi o sytuacje, w których towar został nabyty od podmiotów wskazanych w przepisach, takich jak osoby fizyczne niebędące podatnikami VAT, podatnicy korzystający ze zwolnienia lub inni podatnicy stosujący procedurę marży.

W takich przypadkach brak prawa do odliczenia VAT jest naturalną konsekwencją konstrukcji transakcji, ale nie jest jedynym kryterium oceny. Dlatego przy analizie konkretnego zakupu kluczowe pytanie nie brzmi wyłącznie „czy był VAT do odliczenia”, lecz „od kogo i na jakich zasadach został nabyty towar”. To rozróżnienie ma ogromne znaczenie praktyczne, zwłaszcza w handlu elektroniką używaną, gdzie błędne założenie, że brak odliczenia automatycznie oznacza możliwość zastosowania marży, prowadzi do najczęstszych sporów z organami podatkowymi.

Szczególnie ważne jest również to, że jeżeli przy nabyciu towaru prawo do odliczenia VAT przysługiwało, nawet jeżeli przedsiębiorca faktycznie z niego nie skorzystał, procedura VAT marża nie może być zastosowana przy dalszej sprzedaży. Sam fakt rezygnacji z odliczenia nie „otwiera drogi” do marży. To jeden z najczęściej popełnianych błędów wśród młodych przedsiębiorców, którzy zakładają, że brak odliczenia w praktyce jest równoznaczny z brakiem prawa do odliczenia w sensie prawnym.

Rodzaje transakcji objętych VAT marża

Oprócz warunków związanych ze statusem podatnika ustawa o VAT przewiduje zamknięty katalog towarów i usług, które mogą być objęte procedurą VAT marża. Oznacza to, że nie ma tu miejsca na uznaniowość ani rozszerzającą interpretację. Jeżeli dany towar lub usługa nie mieszczą się w tym katalogu, procedura marży nie może być zastosowana, niezależnie od tego, jak wyglądała ekonomika transakcji.

Najszerszą i najczęściej spotykaną kategorią są towary używane. Są to ruchome dobra materialne nadające się do dalszego użytku w stanie obecnym lub po naprawie. W realiach e-commerce obejmuje to przede wszystkim używaną elektronikę, sprzęt komputerowy, telefony, konsole, aparaty fotograficzne, ale także odzież, obuwie czy różnego rodzaju akcesoria. Kluczowe jest to, że towary te są nabywane z zamiarem dalszej odsprzedaży i spełniają warunki dotyczące źródła nabycia określone w ustawie.

Drugą grupę stanowią dzieła sztuki, przedmioty kolekcjonerskie oraz antyki. W ich przypadku procedura VAT marża również ma zastosowanie, ale na bardziej restrykcyjnych zasadach. Co istotne, od 1 stycznia 2025 roku wprowadzono dodatkowe ograniczenia dotyczące stosowania marży w tym obszarze. Zmiany te dotyczą między innymi sytuacji, w których przy imporcie lub nabyciu tych towarów stosowana była obniżona stawka VAT. W takich przypadkach możliwość rozliczenia sprzedaży w procedurze marży została istotnie ograniczona, a w praktyce częściej konieczne będzie stosowanie zasad ogólnych. To istotny sygnał dla przedsiębiorców działających w sprzedaży niszowej lub kolekcjonerskiej, że wcześniejsze schematy rozliczeń nie zawsze pozostają aktualne.

Odrębną kategorią są usługi turystyki, które również rozliczane są w oparciu o mechanizm marży, ale w ramach odrębnego reżimu prawnego. Dotyczy to głównie biur podróży oferujących kompleksowe usługi turystyczne, obejmujące elementy nabywane od innych podmiotów. Choć ten obszar ma ograniczone znaczenie dla typowego sklepu internetowego, warto mieć świadomość, że pojęcie „VAT marża” funkcjonuje w ustawie także w kontekście usług, ale na zasadach wyraźnie odmiennych od tych stosowanych przy towarach.

Zrozumienie, kto i w jakim zakresie może stosować procedurę VAT marża, to fundament bezpiecznego rozliczania podatku. Dopiero na tej podstawie możliwe jest przejście do kolejnego etapu, czyli szczegółowej analizy warunków dotyczących źródła nabycia towarów, które w praktyce najczęściej decydują o tym, czy dana sprzedaż może być objęta marżą, czy też musi zostać rozliczona według zasad ogólnych.

Warunki stosowania VAT marża dla towarów używanych

W przypadku towarów używanych procedura VAT marża jest stosowana najczęściej, ale jednocześnie to właśnie tutaj pojawia się najwięcej błędów interpretacyjnych. W dużej mierze wynikają one z uproszczonego założenia, że skoro towar jest używany i został kupiony bez VAT, to automatycznie można go sprzedać w procedurze marży. Tymczasem ustawa o VAT konstruuje tę procedurę znacznie precyzyjniej. O możliwości zastosowania VAT marża decyduje nie sam brak podatku na dokumencie zakupu, lecz ściśle określone źródło nabycia oraz wynikające z niego konsekwencje w zakresie prawa do odliczenia VAT.

Dla przedsiębiorców działających w e-commerce oznacza to konieczność myślenia o VAT marża już na etapie zakupu towaru, a nie dopiero w momencie sprzedaży. To właśnie wtedy rozstrzyga się, czy dany przedmiot w ogóle może trafić do dalszego obrotu w procedurze marży. Błędna kwalifikacja na tym etapie bardzo często skutkuje późniejszymi korektami, sporami z urzędem skarbowym albo koniecznością dopłaty podatku wraz z odsetkami.

Źródło nabycia towarów

Podstawowym warunkiem stosowania VAT marża dla towarów używanych jest to, od kogo te towary zostały nabyte. Ustawa o VAT nie operuje ogólną zasadą „braku VAT do odliczenia”, lecz wskazuje zamknięty katalog źródeł nabycia, określony wprost w art. 120 ust. 10. Tylko nabycie od podmiotów wymienionych w tym przepisie otwiera możliwość zastosowania procedury marży przy dalszej odsprzedaży. Nie ma tu miejsca na wykładnię rozszerzającą ani ocenę opartą na ekonomicznym sensie transakcji.

Najbardziej klasycznym przypadkiem jest nabycie towarów używanych od osób fizycznych niebędących podatnikami VAT. W praktyce e-commerce są to zakupy dokonywane od konsumentów sprzedających prywatny sprzęt elektroniczny, telefony, komputery, aparaty czy inne przedmioty za pośrednictwem platform ogłoszeniowych albo bezpośrednio firmom zajmującym się skupem. W takiej transakcji VAT nie występuje w ogóle, nie ma faktury VAT, a przedsiębiorca nie ma i nie mógłby mieć prawa do odliczenia. To modelowy przykład sytuacji, w której dalsza sprzedaż może być rozliczona w procedurze VAT marża.

Drugą grupę stanowią podatnicy VAT korzystający ze zwolnienia z podatku. Chodzi tu zarówno o zwolnienie podmiotowe, jak i przedmiotowe, pod warunkiem że zwolnienie dotyczy samej dostawy towaru. W takiej sytuacji sprzedawca formalnie jest podatnikiem VAT, ale sprzedaż odbywa się bez naliczenia podatku. Zakup towaru od takiego podmiotu może kwalifikować się do procedury VAT marża przy dalszej odsprzedaży, o ile spełnione są pozostałe warunki ustawowe. Warto przy tym pamiętać, że zwolnienie z VAT nie jest tym samym co opodatkowanie stawką 0 procent. Dostawa objęta stawką zerową nie spełnia warunków procedury marży, mimo że na fakturze również nie pojawia się kwota podatku.

Kolejnym dopuszczalnym źródłem nabycia są inni podatnicy stosujący procedurę VAT marża. Jeżeli przedsiębiorca kupuje towar używany od sprzedawcy, który prawidłowo rozliczył sprzedaż w procedurze marży i odpowiednio oznaczył to na fakturze, możliwe jest zachowanie ciągłości tego reżimu przy dalszej odsprzedaży. Jest to częsta sytuacja w obrocie hurtowym używaną elektroniką, gdzie towar przechodzi przez kilka podmiotów, ale na każdym etapie pozostaje objęty procedurą marży. Kluczowe znaczenie ma tutaj prawidłowa dokumentacja oraz jednoznaczna informacja, że wcześniejsza sprzedaż była rozliczona w tym trybie.

Najwięcej nieporozumień pojawia się przy zakupach od podmiotów spoza Unii Europejskiej. Co do zasady import towarów używanych wyklucza zastosowanie procedury VAT marża przy dalszej sprzedaży. Import towarów zawsze podlega VAT importowemu, a zapłacony podatek co do zasady daje prawo do odliczenia. Jeżeli takie prawo przysługuje, procedura marży nie może być zastosowana. Tylko w bardzo wyjątkowych, ściśle określonych sytuacjach, gdy z przyczyn ustawowych prawo do odliczenia VAT importowego nie powstaje, możliwe jest rozważanie VAT marża. Są to jednak przypadki marginalne i wymagające szczegółowej, indywidualnej analizy. W praktyce przedsiębiorca importujący używane towary, na przykład elektronikę z krajów trzecich, powinien zakładać, że sprzedaż będzie musiała zostać rozliczona na zasadach ogólnych.

Brak prawa do odliczenia VAT jako warunek konieczny

Choć punktem wyjścia do stosowania VAT marża jest źródło nabycia towaru wskazane w ustawie, to z perspektywy konstrukcji podatku kluczowe znaczenie ma kwestia prawa do odliczenia VAT naliczonego. Procedura VAT marża została zaprojektowana jako mechanizm kompensujący sytuacje, w których na wcześniejszym etapie obrotu podatnik nie mógł odliczyć VAT. To właśnie dlatego opodatkowaniu podlega wyłącznie marża, a nie cała wartość sprzedaży.

Warto jednak podkreślić, że brak prawa do odliczenia nie jest samodzielnym kryterium stosowania procedury marży, lecz konsekwencją nabycia towaru od podmiotów wskazanych w ustawie. W praktyce oba te elementy są ze sobą ściśle powiązane, ale ich kolejność ma znaczenie. Najpierw analizuje się źródło nabycia, a dopiero potem skutki podatkowe w zakresie odliczenia.

Szczególnie istotne jest to, że o możliwości zastosowania VAT marża decyduje istnienie prawa do odliczenia, a nie to, czy podatnik faktycznie z niego skorzystał. Jeżeli przy zakupie towaru prawo do odliczenia VAT przysługiwało, nawet jeśli przedsiębiorca świadomie lub nieświadomie z niego nie skorzystał, procedura marży przy dalszej sprzedaży jest wykluczona. Sam brak odliczenia w rozliczeniu nie zmienia sytuacji prawnej.

Dla przedsiębiorców prowadzących sprzedaż internetową oznacza to konieczność bardzo uważnej analizy dokumentów zakupowych oraz statusu sprzedawcy. Nie wystarczy sprawdzić, czy na fakturze widnieje VAT. Trzeba odpowiedzieć na pytanie, czy przepisy dawały możliwość jego odliczenia. Dopiero taka analiza pozwala bezpiecznie zakwalifikować towar do procedury VAT marża lub przesądzić o konieczności rozliczenia sprzedaży na zasadach ogólnych.

Co zmieniło się w VAT marża od 1 stycznia 2025 roku

Od 1 stycznia 2025 roku obowiązują istotne zmiany w procedurze VAT marża, które dotyczą wyłącznie wybranych kategorii towarów. Wbrew obawom wielu przedsiębiorców nie jest to rewolucja obejmująca całą procedurę marży, lecz precyzyjna korekta zasad jej stosowania w odniesieniu do dzieł sztuki, przedmiotów kolekcjonerskich i antyków. Mimo stosunkowo wąskiego zakresu przedmiotowego, zmiany te mają duże znaczenie praktyczne, ponieważ ingerują w modele rozliczeń, które przez lata były powszechnie stosowane i akceptowane.

Nowe regulacje są odpowiedzią na wieloletnie wątpliwości interpretacyjne oraz próbą wyeliminowania sytuacji, w których podatnicy korzystali z kilku preferencji podatkowych jednocześnie. W praktyce oznacza to konieczność jeszcze dokładniejszego badania historii podatkowej towaru oraz świadomego wyboru sposobu jego nabycia już na etapie planowania transakcji.

Nowe zasady dla dzieł sztuki, antyków i przedmiotów kolekcjonerskich

Najważniejsza zmiana polega na powiązaniu prawa do stosowania procedury VAT marża z tym, w jaki sposób dany towar był opodatkowany na wcześniejszym etapie obrotu. Od 2025 roku procedura marży nie może być stosowana, jeżeli przy imporcie, wewnątrzwspólnotowym nabyciu lub krajowym zakupie dzieł sztuki, antyków lub przedmiotów kolekcjonerskich zastosowano obniżoną stawkę VAT. W praktyce chodzi przede wszystkim o stawkę 8 procent w Polsce albo odpowiadającą jej stawkę obniżoną w innym państwie Unii Europejskiej.

Oznacza to, że jeżeli towar „na wejściu” korzystał z preferencyjnego opodatkowania, sprzedaż nie może być już rozliczona w procedurze VAT marża i musi zostać opodatkowana na zasadach ogólnych. Tym samym ustawodawca jednoznacznie zamknął drogę do modelu, w którym podatnik najpierw korzystał z obniżonej stawki VAT przy imporcie lub nabyciu, a następnie opodatkowywał sprzedaż wyłącznie od marży.

Równocześnie przepisy przesądzają wprost, że w przypadku dostaw dzieł sztuki, przedmiotów kolekcjonerskich i antyków opodatkowanych w procedurze VAT marża stosuje się stawkę 23 procent. Podatek nadal liczony jest metodą „w stu” od marży, ale według stawki podstawowej. To istotne doprecyzowanie, które ma znaczenie praktyczne przy kalkulacji cen i marż, zwłaszcza w przypadku towarów o wysokiej wartości jednostkowej.

Konsekwencje praktyczne dla podatników

Wprowadzone zmiany sprawiają, że w wielu przypadkach podatnicy działający na rynku dzieł sztuki i przedmiotów kolekcjonerskich będą musieli częściej niż dotychczas stosować zasady ogólne rozliczania VAT. Taka konieczność pojawi się przede wszystkim wtedy, gdy towar został nabyty lub zaimportowany z zastosowaniem obniżonej stawki VAT. W takim układzie procedura marży jest wyłączona niezależnie od tego, że spełnione byłyby inne warunki jej stosowania.

Przejście na zasady ogólne oznacza opodatkowanie całej ceny sprzedaży, ale jednocześnie daje prawo do odliczenia VAT naliczonego przy imporcie lub nabyciu. W praktyce zmienia to sposób kalkulacji rentowności transakcji. W niektórych przypadkach wyższy VAT należny zostanie częściowo lub w całości zneutralizowany przez odliczenie podatku naliczonego, w innych jednak może dojść do realnego wzrostu obciążeń podatkowych. Zmiany te wymuszają więc bardziej świadome planowanie zakupów i sprzedaży oraz porównywanie dwóch modeli rozliczeń jeszcze przed podjęciem decyzji biznesowej.

Warto podkreślić, że nowe regulacje nie eliminują całkowicie procedury VAT marża w tym obszarze, lecz sprawiają, że staje się ona rozwiązaniem bardziej selektywnym. Jej zastosowanie będzie możliwe głównie w tych przypadkach, w których na wcześniejszym etapie obrotu nie stosowano żadnych preferencyjnych stawek VAT.

Obowiązek zawiadomienia urzędu skarbowego

W kontekście zmian od 2025 roku szczególnego znaczenia nabiera obowiązek zawiadomienia naczelnika urzędu skarbowego o zamiarze stosowania procedury VAT marża w odniesieniu do dzieł sztuki, przedmiotów kolekcjonerskich i antyków. Sam obowiązek zawiadomienia nie jest nową instytucją, ponieważ wynika z przepisów ustawy o VAT od lat. Nowością jest jednak to, że przepisy przejściowe obowiązujące na przełomie 2024 i 2025 roku w praktyce „zresetowały” dotychczasowe zawiadomienia.

Zawiadomienia, których okres obowiązywania przypadał po 31 grudnia 2024 roku, utraciły ważność z końcem 2024 roku. Aby móc stosować procedurę VAT marża od 1 stycznia 2025 roku, podatnicy byli zobowiązani do złożenia nowego zawiadomienia najpóźniej do 31 grudnia 2024 roku. Brak takiego zawiadomienia skutkuje brakiem prawa do stosowania procedury marży, nawet jeśli pozostałe warunki byłyby spełnione.

Obecnie każde zawiadomienie jest ważne przez dwa lata, licząc od końca miesiąca, w którym zostało złożone. Po upływie tego okresu konieczne jest złożenie kolejnego zawiadomienia, jeśli podatnik chce nadal rozliczać sprzedaż w procedurze VAT marża. W praktyce oznacza to, że przedsiębiorcy muszą aktywnie monitorować terminy obowiązywania zawiadomień i traktować je jako element stałej obsługi podatkowej, a nie jednorazową formalność.

Zmiany obowiązujące od 1 stycznia 2025 roku wyraźnie pokazują, że w obszarze dzieł sztuki i przedmiotów kolekcjonerskich VAT marża przestaje być prostym i automatycznym wyborem. Coraz większe znaczenie ma historia podatkowa towaru, sposób jego nabycia oraz formalna poprawność działań podatnika. Dla firm działających w sprzedaży specjalistycznej oznacza to konieczność jeszcze większej ostrożności i planowania rozliczeń z wyprzedzeniem.

Jak obliczyć VAT w procedurze marży?

Sposób obliczania VAT w procedurze marży jest jednym z tych elementów, które w teorii wydają się proste, a w praktyce sprawiają przedsiębiorcom najwięcej trudności. Wynika to głównie z faktu, że mechanizm ten znacząco różni się od zasad ogólnych, do których większość podatników jest przyzwyczajona. W VAT marża nie dolicza się podatku do ceny sprzedaży, lecz wydziela się go z marży, która już zawiera VAT. Zrozumienie tej logiki jest kluczowe, ponieważ błędy w obliczeniach bardzo często prowadzą do nieprawidłowego rozliczenia podatku należnego.

Dla przedsiębiorców działających w e-commerce, zwłaszcza w handlu elektroniką używaną, prawidłowe liczenie marży ma znaczenie nie tylko podatkowe, ale również stricte biznesowe. Od tych kalkulacji zależy realna rentowność sprzedaży, możliwość porównywania cen z konkurencją oraz świadome ustalanie strategii cenowej.

Ustalenie marży brutto

Pierwszym krokiem w obliczaniu VAT w procedurze marży jest ustalenie marży brutto. Marża brutto to różnica pomiędzy ceną sprzedaży a ceną nabycia towaru. Cena sprzedaży to kwota, którą płaci klient, natomiast cena nabycia to kwota należna sprzedawcy z tytułu dostawy danego towaru.

W praktyce kluczowe jest prawidłowe określenie ceny nabycia. Nie chodzi tu o całkowity koszt „pozyskania” towaru, lecz o kwotę faktycznie zapłaconą sprzedawcy za sam towar. Jeżeli zakup nastąpił od osoby fizycznej, będzie to kwota wynikająca z umowy sprzedaży lub potwierdzenia płatności. Jeżeli towar został nabyty od podatnika zwolnionego z VAT lub od podatnika stosującego procedurę marży, będzie to kwota brutto wynikająca z faktury lub rachunku.

Do ceny nabycia nie zalicza się kosztów pośrednich ponoszonych po zakupie towaru. W szczególności nie wchodzą tu koszty transportu, prowizje platform sprzedażowych, opłaty za obsługę płatności, koszty napraw, refurbishingu, pakowania ani wydatki marketingowe. Choć z biznesowego punktu widzenia wpływają one na opłacalność sprzedaży, nie mają znaczenia dla obliczenia marży w rozumieniu ustawy o VAT.

Marża brutto nie jest zyskiem ani dochodem przedsiębiorcy. Jest wyłącznie różnicą pomiędzy ceną sprzedaży a ceną nabycia konkretnego towaru i nie uwzględnia pozostałych kosztów prowadzenia działalności. Mimo to właśnie ta wartość stanowi punkt wyjścia do dalszych obliczeń podatkowych.

Metoda „w stu” – obliczenie VAT

Najważniejszym elementem procedury VAT marża jest zastosowanie metody tak zwanej „w stu”. Oznacza to, że VAT nie jest doliczany do marży, lecz wyodrębniany z kwoty, która już zawiera podatek. To zasadnicza różnica w porównaniu do zasad ogólnych, gdzie VAT oblicza się od kwoty netto i następnie dolicza do ceny.

W praktyce ustaloną wcześniej marżę brutto traktuje się jako kwotę zawierającą VAT. Następnie wylicza się część tej kwoty odpowiadającą podatkowi, stosując odpowiednią proporcję. Dla towarów używanych objętych procedurą marży stosuje się stawkę 23 procent, a VAT wyliczany jest metodą „w stu”, czyli poprzez odniesienie tej stawki do kwoty brutto marży.

Na tym etapie pojawia się najczęstszy błąd praktyczny, polegający na liczeniu VAT jako 23 procent od marży. Takie podejście prowadzi do zawyżenia podatku, ponieważ marża już zawiera VAT. Metoda „w stu” pozwala prawidłowo oddzielić część podatkową od części stanowiącej wynagrodzenie sprzedawcy po rozliczeniu VAT.

Warto podkreślić, że sposób ten stosuje się zawsze wtedy, gdy marża jest dodatnia, niezależnie od jej wysokości. Nawet bardzo niewielka różnica pomiędzy ceną sprzedaży a ceną nabycia wymaga prawidłowego wyodrębnienia VAT, o ile marża ma wartość dodatnią.

Ustalenie marży netto, czyli podstawy opodatkowania

Ostatnim etapem obliczeń jest ustalenie marży netto, która stanowi podstawę opodatkowania VAT. Marża netto to marża brutto pomniejszona o wyliczoną wcześniej kwotę podatku. To właśnie ta wartość jest wykazywana jako podstawa opodatkowania w ewidencji VAT oraz w części deklaracyjnej pliku JPK_V7.

Z perspektywy przedsiębiorcy marża netto pokazuje, jaka część marży pozostaje po rozliczeniu VAT, przed uwzględnieniem pozostałych kosztów prowadzenia działalności. Nie jest to więc jeszcze faktyczny zysk firmy, ale kwota, która pozwala ocenić opłacalność danej transakcji na poziomie podatkowym.

Jeżeli marża brutto wynosi zero lub ma wartość ujemną, podstawa opodatkowania również wynosi zero i VAT należny nie występuje. Taka transakcja nadal musi zostać ujęta w ewidencji VAT, choć nie generuje podatku do zapłaty. Ujemna lub zerowa marża wiąże się jednak z dodatkowymi konsekwencjami ewidencyjnymi, które wymagają osobnego omówienia.

Prawidłowe obliczenie VAT w procedurze marży sprowadza się więc do trzech logicznych etapów: ustalenia marży brutto, wyodrębnienia VAT metodą „w stu” oraz określenia marży netto jako podstawy opodatkowania. Choć mechanizm ten może początkowo wydawać się mniej intuicyjny niż zasady ogólne, jego zrozumienie jest kluczowe dla bezpiecznego i świadomego stosowania VAT marża w praktyce, szczególnie w realiach sprzedaży internetowej, gdzie nawet drobne błędy szybko ujawniają się przy większej skali transakcji.

Przykład praktyczny rozliczenia VAT marża

Teoria teorią, ale w VAT marża najwięcej wyjaśnia jeden konkretny przykład. Zwłaszcza w e-commerce, gdzie towary pochodzą z różnych źródeł, a sprzedaż trafia do klienta końcowego, łatwo jest nieświadomie wrócić do schematów właściwych dla zasad ogólnych. Poniższy scenariusz jest prosty, ale bardzo typowy dla handlu używaną elektroniką.

Zakup i sprzedaż towaru

Załóżmy, że prowadzisz niewielki sklep internetowy z używanymi smartfonami. Skupujesz telefony od osób prywatnych, sprawdzasz ich stan techniczny, czyścisz je, czasem wymieniasz baterię, a następnie sprzedajesz jako sprzęt używany.

Kupujesz smartfon od osoby fizycznej niebędącej podatnikiem VAT za 1 600 zł. Transakcja jest udokumentowana umową kupna-sprzedaży lub potwierdzeniem przelewu. Następnie sprzedajesz ten telefon klientowi w sklepie internetowym za 2 200 zł. Sprzedaż dokumentujesz fakturą VAT marża z właściwą adnotacją dotyczącą towarów używanych.

Na tym etapie warto podkreślić jedną rzecz. Cena nabycia wynosi 1 600 zł, ponieważ jest to kwota zapłacona sprzedawcy za sam towar. Koszty takie jak wysyłka do Ciebie, prowizja platformy sprzedażowej, wymiana baterii czy reklama nie wpływają na cenę nabycia w rozumieniu procedury VAT marża. Mają znaczenie dla opłacalności sprzedaży, ale nie są uwzględniane przy obliczaniu marży podatkowej.

Obliczenia krok po kroku

Pierwszym krokiem jest ustalenie marży brutto, czyli różnicy pomiędzy ceną sprzedaży a ceną nabycia.

Marża brutto wynosi 600 zł, ponieważ 2 200 zł minus 1 600 zł daje właśnie taką kwotę.

Następnie wyodrębniasz VAT metodą „w stu”. Ponieważ marża jest kwotą brutto, nie obliczasz podatku jako 23 procent od 600 zł, lecz wydzielasz go z tej kwoty.

Dla stawki 23 procent VAT wynosi 600 zł pomnożone przez 23 i podzielone przez 123. Po zaokrągleniu do groszy daje to 112,20 zł.

Kolejnym etapem jest ustalenie marży netto, czyli podstawy opodatkowania VAT.

Marża netto wynosi 487,80 zł, ponieważ od marży brutto 600 zł odejmujesz 112,20 zł podatku VAT. To właśnie ta kwota stanowi podstawę opodatkowania wykazywaną w ewidencji VAT oraz w pliku JPK_V7.

Ostatecznie VAT należny do zapłaty przy tej transakcji wynosi 112,20 zł, mimo że klient zapłacił za telefon 2 200 zł.

Porównanie z rozliczeniem na zasadach ogólnych

Dla porównania warto sprawdzić, jak wyglądałaby ta sama transakcja, gdyby nie było możliwości zastosowania procedury VAT marża i sprzedaż musiałaby zostać rozliczona na zasadach ogólnych.

Przy zasadach ogólnych VAT liczony jest od całej ceny sprzedaży. Dla kwoty 2 200 zł i stawki 23 procent VAT należny wyniósłby 411,38 zł, licząc również metodą „w stu”.

Oznacza to, że przy zasadach ogólnych VAT do zapłaty byłby wyższy o 299,18 zł w porównaniu do rozliczenia w procedurze marży.

W tym miejscu pojawia się istotne zastrzeżenie. Przy zasadach ogólnych przedsiębiorca zazwyczaj może odliczyć VAT naliczony przy zakupie. W tym przykładzie nie ma jednak podatku naliczonego do odliczenia, ponieważ telefon został kupiony od osoby prywatnej. W efekcie zasady ogólne prowadziłyby wyłącznie do wyższego obciążenia podatkowego, bez jakiejkolwiek kompensaty po stronie odliczenia.

To właśnie w takich sytuacjach procedura VAT marża najlepiej pokazuje swoją funkcję. Chroni przed opodatkowaniem całej wartości sprzedaży wtedy, gdy na etapie zakupu nie było prawa do odliczenia VAT. Dzięki temu możliwe jest utrzymanie konkurencyjnej ceny dla klienta końcowego bez rezygnacji z rentowności po stronie sprzedawcy.

Naturalnym kolejnym krokiem jest omówienie sytuacji mniej komfortowych, czyli przypadków, w których cena sprzedaży jest niższa od ceny nabycia i pojawia się marża zerowa lub ujemna. To zjawisko w e-commerce wcale nie jest rzadkie, zwłaszcza przy wyprzedażach, zwrotach lub sprzedaży sprzętu z ukrytą wadą, i ma swoje bardzo konkretne konsekwencje podatkowe oraz ewidencyjne.

Marża ujemna – jak ją rozliczyć?

Marża ujemna to jeden z tych tematów w procedurze VAT marża, które pojawiają się rzadziej w poradnikach, a bardzo często w realnym biznesie. Zwłaszcza w e-commerce, gdzie ceny zmieniają się dynamicznie, występują zwroty, wyprzedaże magazynowe albo sprzedaż towarów z ukrytą wadą, sytuacja, w której sprzedajesz towar taniej, niż go kupiłeś, nie jest niczym nadzwyczajnym. Właśnie dlatego warto dobrze rozumieć, czym marża ujemna jest z punktu widzenia VAT i jakie ma konsekwencje podatkowe.

Najważniejsze jest jedno. Marża ujemna w VAT marża nie działa tak, jak wielu przedsiębiorców intuicyjnie zakłada. Nie obniża podatku z innych transakcji, nie daje „ujemnego VAT” do odzyskania i nie pozwala na kompensowanie strat z jednych sprzedaży z zyskami z innych. Procedura marży jest w tym zakresie znacznie bardziej restrykcyjna, niż mogłoby się wydawać na pierwszy rzut oka.

Kiedy powstaje marża ujemna

Marża ujemna powstaje wtedy, gdy cena sprzedaży towaru jest niższa od ceny jego nabycia. Innymi słowy, sprzedajesz towar poniżej kwoty, którą zapłaciłeś sprzedawcy przy zakupie. W kontekście VAT marża nie ma znaczenia, dlaczego tak się stało. Dla podatku liczy się wyłącznie matematyczna różnica pomiędzy ceną sprzedaży a ceną nabycia.

W praktyce e-commerce do marży ujemnej dochodzi w kilku typowych sytuacjach. Jedną z nich są wyprzedaże magazynowe, gdy zalega towar, który trzeba szybko spieniężyć, nawet kosztem straty. Innym przykładem są zwroty konsumenckie, w wyniku których towar wraca do sprzedaży w gorszym stanie i musi zostać wystawiony ponownie po niższej cenie. Często marża ujemna pojawia się także przy sprzedaży sprzętu, w którym po zakupie ujawniają się wady techniczne, obniżające jego wartość rynkową.

Z punktu widzenia VAT marża wszystkie te sytuacje są traktowane jednakowo. Jeżeli cena sprzedaży jest niższa niż cena nabycia, marża ma wartość ujemną, niezależnie od przyczyny ekonomicznej czy biznesowej takiej decyzji.

Brak podatku należnego

Najważniejszą konsekwencją marży ujemnej jest to, że nie powstaje podatek VAT należny. W procedurze VAT marża podstawą opodatkowania jest marża netto, a jeżeli marża brutto jest równa zero lub ma wartość ujemną, podstawa opodatkowania również wynosi zero. W efekcie VAT do zapłaty nie występuje.

To, co bywa zaskakujące dla przedsiębiorców, to fakt, że ujemna marża nie generuje żadnego „ujemnego VAT”. Nie ma możliwości odzyskania podatku ani obniżenia podatku należnego z innych, rentownych transakcji. Każda sprzedaż w procedurze VAT marża jest rozliczana odrębnie, a dodatnie i ujemne marże nie podlegają wzajemnemu kompensowaniu.

W praktyce oznacza to, że strata na jednej transakcji pozostaje stratą wyłącznie na poziomie biznesowym. Podatkowo transakcja ta jest neutralna, ale nie daje żadnych korzyści w postaci obniżenia zobowiązania VAT wynikającego z innych sprzedaży. To istotna różnica w porównaniu do intuicyjnego myślenia o „bilansowaniu” zysków i strat, które w VAT marża po prostu nie ma zastosowania.

Wpływ na ewidencję i kolejne okresy rozliczeniowe

Choć marża ujemna nie powoduje powstania podatku należnego, nie oznacza to, że transakcja taka znika z ewidencji VAT. Wręcz przeciwnie. Sprzedaż z marżą ujemną musi zostać prawidłowo ujęta w ewidencji prowadzonej dla potrzeb VAT marża. Podatnik nadal ma obowiązek wykazania ceny sprzedaży, ceny nabycia oraz wartości marży, nawet jeśli ta ostatnia jest ujemna.

W praktyce ewidencja taka służy przede wszystkim do udokumentowania prawidłowości rozliczeń i wykazania, że brak podatku należnego wynika z rzeczywistej straty na danej transakcji, a nie z błędu w obliczeniach. Przy kontroli podatkowej to właśnie ewidencja marży jest jednym z kluczowych dokumentów analizowanych przez organ podatkowy.

Ważnym elementem, który często budzi wątpliwości, jest wpływ marży ujemnej na kolejne okresy rozliczeniowe. Ujemna marża nie przechodzi na następne miesiące ani kwartały w taki sposób, aby obniżać przyszły VAT należny. Nie ma możliwości „przenoszenia straty” w procedurze VAT marża. Każdy okres rozliczeniowy obejmuje wyłącznie marże dodatnie osiągnięte w tym okresie, a marże ujemne pełnią wyłącznie funkcję informacyjną i dowodową.

Z perspektywy przedsiębiorcy oznacza to konieczność realistycznego podejścia do kalkulacji cen. Marża ujemna nie daje żadnej ulgi podatkowej, dlatego decyzja o sprzedaży poniżej ceny nabycia powinna być podejmowana wyłącznie z powodów biznesowych, a nie podatkowych. VAT marża chroni przed nadmiernym opodatkowaniem zysków, ale nie amortyzuje strat.

Dla firm działających w e-commerce świadomość tych zasad ma szczególne znaczenie. Przy dużej liczbie transakcji nawet pojedyncze błędne założenie, że ujemna marża „obniży VAT z innych sprzedaży”, może prowadzić do nieprawidłowych rozliczeń i problemów przy kontroli. Dlatego marża ujemna powinna być traktowana jako normalny, choć nieprzyjemny element działalności handlowej, a nie jako narzędzie optymalizacji podatkowej.

Faktura VAT marża – jak powinna wyglądać?

Faktura VAT marża jest jednym z tych dokumentów, które na pierwszy rzut oka mogą wyglądać nietypowo, zwłaszcza dla przedsiębiorców przyzwyczajonych do klasycznych faktur VAT. W e-commerce często wywołuje to dodatkowe pytania, ponieważ klienci porównują dokumenty od różnych sprzedawców i zauważają brak stawki VAT czy kwoty podatku. W procedurze marży taki wygląd faktury nie jest jednak błędem ani uproszczeniem, lecz konsekwencją konstrukcji samej procedury.

Warto podkreślić, że faktura VAT marża nadal jest pełnoprawną fakturą w rozumieniu ustawy o VAT. Jej zadaniem jest udokumentowanie sprzedaży i jednoznaczne wskazanie, że została ona rozliczona w procedurze szczególnej. Różnica polega na zakresie informacji dotyczących podatku, a nie na „jakości” dokumentu.

Obowiązkowe oznaczenia na fakturze

Najważniejszym elementem faktury VAT marża jest wyraźna adnotacja informująca o zastosowaniu tej procedury. Jej brak nie oznacza automatycznie, że transakcja „zamienia się” w sprzedaż na zasadach ogólnych, ale może skutkować zakwestionowaniem prawa do rozliczenia marży, koniecznością korekt oraz sporem z organem podatkowym. W praktyce to właśnie ta adnotacja jest pierwszym sygnałem dla urzędu, że sprzedaż została objęta szczególnym trybem opodatkowania.

Przy sprzedaży towarów używanych faktura powinna zawierać jednoznaczne sformułowanie wskazujące na procedurę marży, na przykład „procedura marży – towary używane”. Analogicznie stosuje się oznaczenia „procedura marży – dzieła sztuki” albo „procedura marży – przedmioty kolekcjonerskie i antyki”, w zależności od kategorii sprzedawanego towaru.

W przypadku usług turystycznych obowiązuje odrębne oznaczenie. Faktura dokumentująca sprzedaż usługi turystyki rozliczanej w procedurze marży powinna zawierać adnotację „procedura marży dla biur podróży”. Choć mechanizm rozliczenia marży w tym przypadku jest regulowany innym przepisem ustawy, zasada informowania o procedurze pozostaje taka sama.

Poza tymi oznaczeniami faktura VAT marża musi zawierać standardowe elementy wymagane dla faktur, takie jak data wystawienia, numer faktury, dane sprzedawcy i nabywcy, nazwa towaru lub usługi oraz kwota należności ogółem. Różnica polega na tym, że faktura nie prezentuje klasycznego „rozbicia” ceny na netto, VAT i brutto.

Warto również pamiętać, że procedura VAT marża nie zależy od tego, kim jest nabywca. Faktura marżowa może być wystawiona zarówno dla konsumenta, jak i dla innego przedsiębiorcy. Sam fakt sprzedaży w modelu B2B nie wyklucza zastosowania marży, o ile spełnione są warunki po stronie sprzedawcy.

Czego nie wolno wykazywać na fakturze

Najbardziej charakterystyczną cechą faktury VAT marża jest brak informacji o podatku VAT. Na takim dokumencie nie wolno wykazywać ani stawki VAT, ani kwoty podatku. Nie powinien pojawiać się również podział na kwotę netto, VAT i brutto, nawet jeżeli system fakturowania technicznie na to pozwala.

Zakaz ten wynika bezpośrednio z konstrukcji procedury marży. Podatek nie jest liczony od całej ceny sprzedaży, więc jego wykazywanie na fakturze mogłoby sugerować rozliczenie na zasadach ogólnych. W praktyce błędne wykazanie VAT na fakturze marżowej może prowadzić do bardzo poważnych konsekwencji, włącznie z obowiązkiem zapłaty podatku wykazanego na fakturze, niezależnie od tego, czy był on faktycznie należny.

Z perspektywy e-commerce szczególnie istotne jest prawidłowe ustawienie systemów sprzedażowych i księgowych. Automatyczne szablony faktur często domyślnie pokazują stawkę VAT lub rozbijają cenę na elementy podatkowe. W procedurze marży takie prezentowanie danych zwiększa ryzyko błędów w JPK oraz nieporozumień po stronie nabywców.

Dla kupującego, zwłaszcza będącego podatnikiem VAT, faktura VAT marża ma jeszcze jedną konsekwencję. Skoro na fakturze nie ma wykazanego podatku, nabywca nie ma prawa do jego odliczenia. To naturalny element tej procedury i warto jasno komunikować go klientom biznesowym, aby uniknąć sporów i reklamacji już po wystawieniu dokumentu.

Poprawnie wystawiona faktura VAT marża nie jest jedynie formalnością. To jeden z kluczowych elementów bezpieczeństwa podatkowego całej transakcji. W procedurze, w której decydują detale takie jak źródło nabycia czy sposób ewidencji, właściwe oznaczenie faktury często przesądza o tym, czy rozliczenie zostanie uznane za prawidłowe. Jeśli chcesz, w kolejnym kroku możemy przejść do ewidencji VAT marża w JPK_V7 i na kasie fiskalnej, bo tam pojawia się kolejna grupa bardzo praktycznych pułapek.

Ewidencja i dokumentacja w procedurze VAT marża

Procedura VAT marża jest specyficzna nie tylko na etapie obliczania podatku czy wystawiania faktur, ale przede wszystkim w zakresie ewidencji i dokumentacji. W praktyce to właśnie ten obszar najczęściej decyduje o tym, czy rozliczenie marży zostanie uznane za prawidłowe w razie kontroli. Organy podatkowe rzadko kwestionują samą matematykę obliczeń, a znacznie częściej badają, czy podatnik potrafi wykazać prawo do zastosowania procedury marży i prawidłowo ustalił jej podstawę.

Dla przedsiębiorców prowadzących e-commerce oznacza to konieczność prowadzenia ewidencji bardziej szczegółowej niż przy zasadach ogólnych. VAT marża wymaga możliwości odtworzenia całej historii transakcji. Każda sprzedana rzecz powinna dać się jednoznacznie powiązać z konkretnym zakupem, konkretną ceną nabycia i konkretnym dokumentem źródłowym. Bez tego nawet poprawnie wystawiona faktura VAT marża może nie obronić się w trakcie weryfikacji.

Zakres wymaganej ewidencji

Podatnik stosujący procedurę VAT marża ma obowiązek prowadzić ewidencję, która pozwala na ustalenie wysokości marży dla poszczególnych transakcji. Jeżeli przedsiębiorca równolegle stosuje procedurę marży i zasady ogólne, ewidencja VAT powinna wyraźnie rozróżniać sprzedaż według sposobu opodatkowania. W części dotyczącej marży musi ona zawierać dane umożliwiające określenie kwot nabycia niezbędnych do ustalenia podstawy opodatkowania.

Pierwszym elementem ewidencji jest cena nabycia towaru. Musi ona odpowiadać kwocie należnej sprzedawcy z tytułu dostawy towaru i być możliwa do zweryfikowania na podstawie dokumentów. W ewidencji powinno być jasne, od kogo towar został nabyty, w jakim statusie podatkowym znajdował się sprzedawca oraz na podstawie jakiego dokumentu dokonano zakupu. W praktyce oznacza to konieczność przypisania każdej sztuce towaru konkretnej ceny nabycia, nawet jeżeli towary są podobne lub sprzedawane seryjnie.

Drugim elementem jest cena sprzedaży. Ewidencja musi pozwalać ustalić, za jaką kwotę dany towar został faktycznie sprzedany i w jakim momencie. W sprzedaży internetowej istotne jest, aby cena ta odpowiadała rzeczywiście zapłaconej przez klienta kwocie, a nie tylko cenie ofertowej widocznej w systemie sklepu.

Trzecim, często kluczowym elementem, są dane identyfikujące towar. Procedura VAT marża nie toleruje „anonimowego” obrotu. Towar powinien być oznaczony w taki sposób, aby możliwe było jednoznaczne przypisanie go do konkretnego zakupu. W handlu elektroniką są to najczęściej numery IMEI, numery seryjne, kody SKU lub inne wewnętrzne oznaczenia magazynowe. To nie jest element opcjonalny ani „ładny dodatek”. W praktyce to właśnie brak takiej identyfikacji bywa jedną z najczęstszych przyczyn kwestionowania rozliczeń marży przy kontroli.

Ewidencja VAT marża może być prowadzona w różnych formach. Może to być osobny rejestr, arkusz kalkulacyjny, moduł w systemie księgowym lub system magazynowo-sprzedażowy. Forma nie ma kluczowego znaczenia. Liczy się to, czy ewidencja jest kompletna, spójna i pozwala na odtworzenie rozliczenia dla każdej sprzedanej sztuki towaru.

Obowiązki dowodowe podatnika

Stosowanie procedury VAT marża wiąże się z istotnymi obowiązkami dowodowymi po stronie podatnika. W praktyce to podatnik powinien dysponować dokumentami, które pozwalają wykazać spełnienie warunków zastosowania marży oraz prawidłowość jej ustalenia. Organ podatkowy ocenia te dokumenty całościowo, badając zarówno źródło nabycia, jak i sposób prowadzenia ewidencji.

Podstawowym dowodem jest dokument zakupu. Może to być umowa kupna-sprzedaży zawarta z osobą fizyczną, rachunek, faktura od podatnika zwolnionego z VAT albo faktura VAT marża otrzymana od innego podatnika stosującego tę procedurę. Dokument ten powinien jasno wskazywać strony transakcji, przedmiot sprzedaży oraz cenę. Wewnętrzne notatki sporządzone jednostronnie przez podatnika co do zasady są niewystarczające jako jedyny dowód źródła nabycia.

Równie ważne są dowody zapłaty. Potwierdzenia przelewów, raporty z systemów płatniczych czy zestawienia rozliczeń pozwalają wykazać, że cena nabycia ujęta w ewidencji odpowiada faktycznie zapłaconej kwocie. W realiach e-commerce, gdzie transakcje są liczne i szybkie, brak spójności pomiędzy dokumentami zakupu a przepływami finansowymi jest częstym powodem wątpliwości organów podatkowych.

Po stronie sprzedaży dowodem jest faktura VAT marża lub dokument sprzedaży, a w przypadku sprzedaży na rzecz konsumentów także zapisy z kasy fiskalnej i systemów sprzedażowych. Dane te powinny być zgodne z ewidencją marży oraz z plikiem JPK_V7.

Warto przy tym pamiętać, że sprzedaż w procedurze VAT marża wymaga również prawidłowych oznaczeń w JPK_V7. Dla dostaw towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków stosuje się oznaczenie MR_UZ, natomiast dla usług turystyki rozliczanych w marży oznaczenie MR_T. Poprawne oznaczenie procedury w JPK jest elementem zgodności podatkowej równie istotnym jak sama ewidencja marży.

Z perspektywy kontroli podatkowej najczęściej kwestionowane są dwa obszary. Pierwszy to brak wiarygodnego dowodu źródła nabycia, czyli brak możliwości wykazania, od kogo towar został kupiony i w jakim statusie podatkowym znajdował się sprzedawca. Drugi to brak możliwości jednoznacznego przypisania konkretnej ceny nabycia do konkretnej sztuki towaru, zwłaszcza przy zakupach „w partiach”. Właśnie dlatego precyzyjna identyfikacja towarów i spójna ewidencja nie są formalnością, lecz realną ochroną podatnika.

Dla firm działających w e-commerce wniosek jest prosty. VAT marża nie wybacza bałaganu w dokumentach. Dobrze prowadzona ewidencja i kompletna dokumentacja nie są dodatkiem do tej procedury, lecz jej fundamentem. Bez nich nawet poprawnie policzona marża może zostać zakwestionowana, a sprzedaż rozliczona na zasadach ogólnych, z pełnymi konsekwencjami podatkowymi.

VAT marża a kasa fiskalna

Sprzedaż w procedurze VAT marża bardzo często rodzi pytania dotyczące kasy fiskalnej, zwłaszcza w e-commerce, gdzie sprzedaż na rzecz konsumentów jest codziennością. Wielu przedsiębiorców intuicyjnie zakłada, że skoro VAT liczony jest tylko od marży, to właśnie marża powinna pojawić się na paragonie. To jeden z najczęstszych i najbardziej ryzykownych błędów. W rzeczywistości zasady ewidencjonowania sprzedaży na kasie fiskalnej w VAT marża są inne i wynikają wprost z przepisów o kasach, a nie z konstrukcji samej procedury marży.

Kluczowe jest rozdzielenie dwóch porządków. VAT marża reguluje sposób obliczenia podatku należnego, natomiast kasa fiskalna służy ewidencjonowaniu obrotu i kwot podatku w rozumieniu przepisów o kasach. Te dwa systemy nie zawsze „widzą” VAT w ten sam sposób, co w praktyce bywa źródłem nieporozumień.

Zasada „zera technicznego”

Podstawową zasadą ewidencjonowania sprzedaży w procedurze VAT marża na kasie fiskalnej jest stosowanie tak zwanego zera technicznego. Oznacza to, że sprzedaż rejestrowana jest na kasie z przypisaną stawką VAT 0 procent, mimo że faktycznie sprzedaż ta podlega opodatkowaniu VAT.

To zero procent nie jest rzeczywistą stawką podatku, lecz rozwiązaniem technicznym stosowanym wyłącznie na potrzeby kasy fiskalnej. Ma ono umożliwić prawidłowe ujęcie obrotu bez sugerowania, że sprzedaż została opodatkowana stawką zerową w rozumieniu ustawy o VAT. Właśnie dlatego mówi się o „zerze technicznym”, a nie o zwolnieniu z VAT czy stawce 0 procent w sensie materialnym.

Zastosowanie zera technicznego jest konsekwencją tego, że kasa fiskalna nie zna pojęcia marży jako podstawy opodatkowania. Kasa rejestruje sprzedaż w wartościach brutto, natomiast właściwe rozliczenie VAT następuje dopiero na poziomie ewidencji VAT i JPK_V7. Próby „dopasowania” kasy do marży poprzez ręczne manipulowanie stawkami VAT prowadzą bardzo często do błędów i nieprawidłowości.

Ewidencjonowanie pełnej kwoty brutto

Drugą fundamentalną zasadą jest ewidencjonowanie na kasie fiskalnej pełnej kwoty brutto zapłaconej przez klienta. Na paragonie powinien pojawić się cały obrót wynikający ze sprzedaży, a nie tylko marża ani różnica pomiędzy ceną sprzedaży a ceną nabycia.

W praktyce oznacza to, że jeżeli klient zapłacił 2 200 zł za towar sprzedany w procedurze VAT marża, to dokładnie taka kwota powinna znaleźć się na paragonie fiskalnym. Kasa fiskalna nie „wie”, jaka część tej kwoty stanowi marżę i jaka część zawiera VAT. Te elementy są ustalane poza kasą, w ewidencji marży.

To rozwiązanie bywa dla przedsiębiorców nielogiczne, zwłaszcza gdy porównują paragon z fakturą VAT marża, na której również widnieje tylko kwota należności ogółem. Warto jednak pamiętać, że paragon fiskalny nie jest dokumentem służącym do rozliczania VAT marża, lecz do ewidencjonowania sprzedaży detalicznej. Dopiero połączenie danych z kasy fiskalnej, ewidencji marży i ewidencji VAT pozwala na prawidłowe rozliczenie podatku.

Wymogi formalne i serwisowe

Stosowanie zera technicznego na kasie fiskalnej nie jest czynnością dowolną. Wymaga odpowiedniego zaprogramowania kasy oraz spełnienia określonych wymogów formalnych. Stawka 0 procent przypisana do sprzedaży marżowej powinna być jasno opisana i udokumentowana jako stawka techniczna stosowana wyłącznie dla procedury VAT marża.

W praktyce oznacza to konieczność dokonania odpowiedniego wpisu w książce serwisowej kasy fiskalnej. Wpis taki powinien wskazywać, że dana stawka VAT została zaprogramowana jako zero techniczne dla sprzedaży rozliczanej w procedurze marży. Brak takiego wpisu bywa problematyczny przy kontroli, ponieważ organ podatkowy może zakwestionować zasadność stosowania stawki 0 procent na paragonach.

Równie istotne jest zachowanie spójności pomiędzy kasą fiskalną a pozostałymi elementami systemu rozliczeń. Kwoty obrotu wykazane na kasie muszą odpowiadać kwotom sprzedaży ujętym w ewidencji VAT, a sprzedaż rozliczana w procedurze marży powinna być wyraźnie wyodrębniona również w JPK_V7 poprzez właściwe oznaczenia procedury. Rozbieżności pomiędzy tymi obszarami są jednym z częstszych powodów pytań i wezwań ze strony urzędów skarbowych.

Dla firm e-commerce korzystających z integracji sprzedażowych szczególnie ważne jest to, aby system sprzedaży, kasa fiskalna i system księgowy „mówiły tym samym językiem”. Automatyczne wystawianie paragonów i raportów dobowych musi być zgodne z założeniami procedury marży, inaczej błędy będą się multiplikować wraz ze skalą sprzedaży.

W praktyce VAT marża i kasa fiskalna dobrze ze sobą współpracują, ale tylko wtedy, gdy od początku są prawidłowo skonfigurowane. Zasada zera technicznego, ewidencjonowanie pełnej kwoty brutto oraz dopełnienie wymogów serwisowych nie są formalnością, lecz warunkiem bezpiecznego prowadzenia sprzedaży detalicznej w procedurze marży.

Rozliczenie VAT marża w JPK_V7

Plik JPK_V7 to miejsce, w którym rozliczenie VAT marża staje się w pełni „widoczne” dla administracji skarbowej. Nawet jeżeli marża została prawidłowo obliczona, faktury wystawione poprawnie, a ewidencja prowadzona rzetelnie, błędy w JPK_V7 bardzo często prowadzą do wezwań, korekt albo kontroli. Dla organów podatkowych JPK jest dziś podstawowym narzędziem analizy, dlatego sposób wykazania sprzedaży marżowej ma kluczowe znaczenie.

W praktyce największym wyzwaniem jest pogodzenie trzech porządków jednocześnie: obrotu z kasy fiskalnej, ewidencji marży oraz struktury JPK_V7. Każdy z nich pokazuje sprzedaż w inny sposób i nie powinny one być „na siłę” ujednolicone.

Oznaczenia procedur

Sprzedaż rozliczana w procedurze VAT marża wymaga zastosowania oznaczeń procedur w części ewidencyjnej JPK_V7, ale tylko w odniesieniu do dokumentów, które faktycznie prezentują sprzedaż w tym trybie. Dla dostaw towarów używanych, a także dzieł sztuki, przedmiotów kolekcjonerskich i antyków stosuje się oznaczenie MR_UZ. Dla usług turystyki rozliczanych w procedurze marży stosuje się oznaczenie MR_T.

Istotne jest jednak to, że oznaczeń MR_UZ i MR_T nie stosuje się do zapisów zbiorczych oznaczonych jako RO, czyli raportów okresowych z kasy fiskalnej. W takich zapisach nie ma technicznej możliwości ani obowiązku wskazywania procedury marży. To częsty punkt nieporozumień, dlatego warto go jasno rozgraniczyć.

W praktyce sprzedaż zaewidencjonowana na kasie fiskalnej trafia do JPK jako RO bez oznaczenia procedury, natomiast rozliczenie VAT marża musi być oparte na ewidencji marży i odpowiednich zapisach w JPK, które pozwalają wykazać podstawę opodatkowania i VAT należny od marży. W wielu systemach księgowych realizuje się to poprzez dodatkowe zapisy wewnętrzne, które „spinają” RO z rozliczeniem marży. Kluczowe jest to, aby RO nie był jedynym śladem sprzedaży marżowej w JPK.

Ujęcie transakcji w części ewidencyjnej i deklaracyjnej

W procedurze VAT marża sprzedaż jest wykazywana w JPK_V7 jako dokument w części ewidencyjnej, natomiast wartości podstawy opodatkowania i VAT odnoszą się wyłącznie do marży. Oznacza to, że pełna kwota zapłacona przez klienta nie staje się podstawą opodatkowania w JPK, mimo że jest widoczna na paragonach i fakturach.

W części ewidencyjnej JPK_V7 pojawiają się dokumenty sprzedaży wraz z oznaczeniem procedury MR_UZ albo MR_T, o ile nie są one wykazywane jako RO. Sprzedaż jest więc „widoczna” jako zdarzenie gospodarcze, natomiast w polach podstawy opodatkowania i podatku należnego wykazywane są wyłącznie wartości wynikające z marży netto i VAT wyliczonego metodą „w stu”.

Część deklaracyjna JPK_V7 pokazuje wartości zagregowane za dany okres rozliczeniowy. Trafia tam suma dodatnich marż netto oraz suma VAT należnego od tych marż. Różnice pomiędzy obrotem z kasy fiskalnej a danymi deklaracyjnymi są w tym modelu naturalne i prawidłowe, o ile wynikają z ewidencji marży i są możliwe do logicznego wyjaśnienia.

Ujemna marża a JPK_V7

Ujemna marża wymaga szczególnej ostrożności przy raportowaniu w JPK_V7. Jeżeli w danej transakcji marża jest zerowa lub ujemna, nie powstaje podstawa opodatkowania ani VAT należny. Taka sprzedaż powinna być ujęta w ewidencji marży i powinna mieć swoje odzwierciedlenie dokumentacyjne, natomiast w JPK_V7 nie wykazuje się ujemnych wartości podstawy opodatkowania ani podatku.

W praktyce oznacza to, że transakcja może być widoczna w części ewidencyjnej jako dokument sprzedaży, ale w polach dotyczących podstawy i VAT pojawiają się wartości zerowe. „Ujemność” marży pozostaje elementem ewidencji marży jako dowód rozliczenia, a nie elementem deklaracyjnym JPK.

Błędem jest zarówno pomijanie takich transakcji w ewidencji, jak i próba wykazywania ujemnych podstaw opodatkowania lub ujemnego VAT w deklaracji. System JPK nie przewiduje kompensowania ujemnych i dodatnich marż, dokładnie tak samo jak nie przewiduje tego ustawa o VAT.

Dla przedsiębiorców z e-commerce kluczowy wniosek jest prosty. JPK_V7 w procedurze VAT marża musi być spójny z kasą fiskalną i ewidencją marży, ale nie identyczny z nimi. Obrót brutto, marża i VAT „żyją” w różnych miejscach struktury JPK. Jeżeli potrafisz to logicznie powiązać i udokumentować, rozliczenie marży przechodzi przez systemy analityczne bez zbędnych problemów.

Podsumowanie

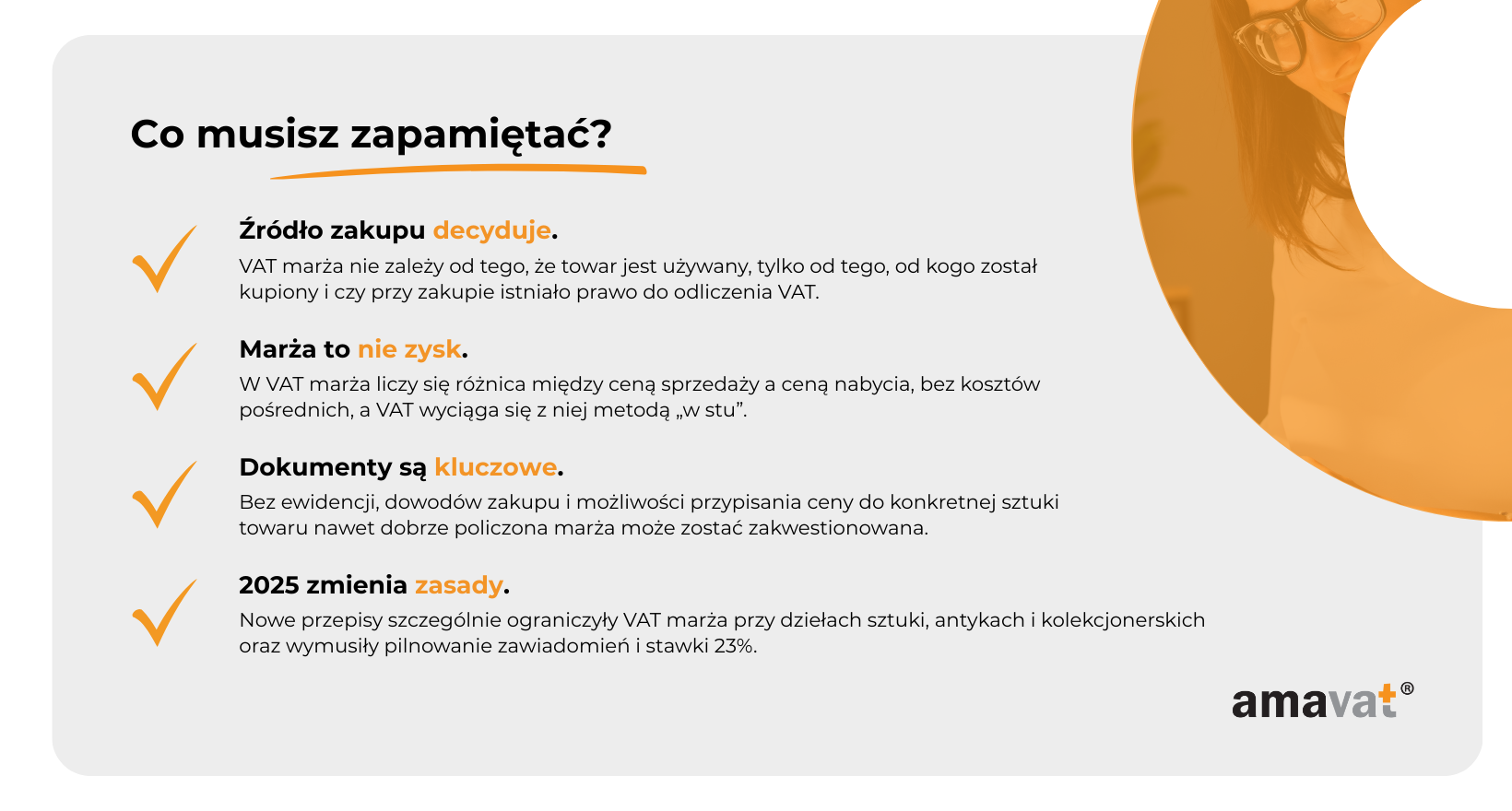

VAT marża to jedna z tych procedur, które potrafią realnie zmienić opłacalność biznesu, ale tylko wtedy, gdy są stosowane świadomie i zgodnie z przepisami. Nie jest to „sprytny sposób na niższy VAT”, lecz szczególny mechanizm rozliczenia podatku, zaprojektowany po to, aby uniknąć opodatkowania całej wartości sprzedaży w sytuacjach, gdy przy zakupie towaru nie występował VAT podlegający odliczeniu. Właśnie ta logika powinna być punktem wyjścia do każdej decyzji o zastosowaniu procedury marży.

Najważniejszym warunkiem stosowania VAT marża jest spełnienie ustawowych kryteriów, przede wszystkim dotyczących źródła nabycia towaru lub charakteru usługi. Nie każdy towar używany i nie każda sprzedaż „bez VAT na fakturze” kwalifikuje się do marży. Kluczowe znaczenie ma to, od kogo towar został kupiony i czy na etapie nabycia istniało prawo do odliczenia VAT. Procedura marży działa wyłącznie w ramach zamkniętego katalogu transakcji określonych w ustawie i nie pozostawia miejsca na dowolność czy interpretację „na logikę biznesową”.

Z punktu widzenia przedsiębiorcy VAT marża wiąże się z konkretnymi obowiązkami, które wykraczają poza samo obliczenie podatku. Niezbędne jest prowadzenie szczegółowej ewidencji, pozwalającej przypisać każdą sprzedaną rzecz do konkretnego zakupu i konkretnej ceny nabycia. Równie istotna jest kompletna dokumentacja źródłowa, obejmująca dowody zakupu, zapłaty i sprzedaży. Do tego dochodzą obowiązki formalne związane z fakturowaniem, kasą fiskalną oraz prawidłowym raportowaniem sprzedaży w JPK_V7 z użyciem właściwych oznaczeń procedur. W VAT marża nie ma miejsca na chaos w danych ani na „braki do uzupełnienia później”.

Szczególnego znaczenia nabrały również zmiany obowiązujące od 1 stycznia 2025 roku. Ograniczenia dotyczące dzieł sztuki, przedmiotów kolekcjonerskich i antyków, powiązanie prawa do marży z preferencyjnym opodatkowaniem na wcześniejszym etapie oraz jednoznaczne stosowanie stawki 23 procent przy marży zmieniły kalkulację podatkową w tych branżach. Dodatkowo przepisy przejściowe sprawiły, że wielu podatników musiało na nowo zadbać o aktualność zawiadomień składanych do urzędu skarbowego. To pokazuje, że VAT marża nie jest procedurą „raz na zawsze”, lecz obszarem, który wymaga stałego monitorowania zmian w prawie.

Dla młodych przedsiębiorców prowadzących e-commerce wniosek jest prosty, choć nie zawsze wygodny. VAT marża potrafi być dużą przewagą konkurencyjną, ale tylko wtedy, gdy jest stosowana świadomie, konsekwentnie i z pełnym zapleczem ewidencyjnym. To procedura dla firm, które wiedzą, co sprzedają, skąd to kupiły i potrafią to udowodnić. W zamian daje realną ochronę przed opodatkowaniem całej wartości sprzedaży i pozwala budować rentowność tam, gdzie zasady ogólne byłyby po prostu nie do udźwignięcia.