Jak prowadzić księgowość JDG przy wielu kanałach sprzedaży (sklep + marketplace’y)?

Spis treści

W momencie, gdy do sklepu internetowego dochodzą marketplace’y, czyli Allegro, Amazon, Kaufland, Etsy czy inne platformy, księgowość JDG bardzo szybko robi się dużo bardziej skomplikowana. I nie dlatego, że prowadzisz nagle kilka firm. Nadal masz jedną jednoosobową działalność gospodarczą, jeden NIP i jeden podatek dochodowy. Problem polega na tym, że każdy kanał sprzedaży generuje własne dane, własne raporty, własne prowizje i często własne zasady rozliczeń.

Dla kogoś, kto dopiero zaczyna przygodę z e-commerce, księgowość działalności gospodarczej w takim układzie potrafi być totalnie nieczytelna. Sprzedaż jest w kilku miejscach, płatności przychodzą w różnym czasie, a prowizje są potrącane automatycznie. Do tego dochodzą różne systemy płatności, zwroty, reklamacje i korekty. Wszystko to trzeba później poprawnie ująć w księgach, bo urząd skarbowy nie interesuje się tym, że coś było „na Allegro” albo „na sklepie”.

Sklep internetowy i marketplace’y to jedno źródło działalności, ale wiele strumieni danych. Każdy kanał sprzedaży generuje osobny zestaw informacji. W sklepie masz własny system zamówień, często zintegrowany z płatnościami online. Na marketplace’ach dostajesz raporty sprzedaży, zestawienia prowizji i wypłat. Pieniądze nie zawsze trafiają na konto w dniu sprzedaży, czasem są wypłacane raz w tygodniu albo po spełnieniu określonych warunków. Dla księgowości jednoosobowej firmy to ma ogromne znaczenie, bo przychód i koszt muszą być ujęte we właściwym momencie.

W praktyce młodzi przedsiębiorcy bardzo często mylą sprzedaż z wpływem pieniędzy na konto. To jeden z pierwszych problemów, które pojawiają się przy księgowości ecommerce. Sprzedaż jest wtedy, gdy klient kupuje produkt, a nie wtedy, gdy marketplace przeleje środki. Jeśli sprzedajesz w kilku kanałach naraz, łatwo stracić nad tym kontrolę i zacząć księgować „na oko”, co wcześniej czy później prowadzi do błędów.

Najczęstsze błędy księgowe przy sprzedaży wielokanałowej wynikają właśnie z braku uporządkowania danych. Przedsiębiorcy często nie wiedzą, skąd dokładnie pochodzi dana kwota, czy jest to pełna wartość sprzedaży, czy już po potrąceniu prowizji. Zdarza się, że prowizje marketplace’ów w ogóle nie są ujmowane w kosztach, przez co jdg podatek dochodowy wychodzi wyższy, niż powinien. Innym częstym błędem jest podwójne księgowanie tej samej sprzedaży, na przykład raz na podstawie raportu z marketplace’u, a drugi raz na podstawie wpływu na konto bankowe.

Problemy pojawiają się także przy podatku VAT w JDG. Sprzedaż na marketplace’ach często wygląda inaczej niż w sklepie internetowym, szczególnie gdy sprzedajesz do klientów zagranicznych. Brak świadomości, kiedy dana sprzedaż podlega pod polski VAT, a kiedy wchodzi w inne procedury, prowadzi do nieprawidłowych rozliczeń. Dla osoby, która dopiero uczy się, czym jest VAT w JDG, takie niuanse potrafią być bardzo przytłaczające.

Kolejnym obszarem, który sprawia trudność, jest ewidencja księgowa. Księgowość JDG opiera się najczęściej na KPiR, czyli księdze przychodów i rozchodów. Przy jednym kanale sprzedaży da się to jeszcze ogarnąć ręcznie lub półautomatycznie. Przy kilku kanałach bardzo łatwo stracić spójność. Brakuje jednego miejsca, w którym widać całość sprzedaży, wszystkie koszty i wszystkie prowizje. Bez tego trudno mówić o realnej kontroli nad finansami firmy.

Konsekwencje braku spójnej ewidencji potrafią być bardzo konkretne i bolesne. Najłagodniejszy scenariusz to płacenie zbyt wysokich podatków, bo część kosztów po prostu nie została uwzględniona. Gorszy wariant to błędy w rozliczeniach VAT, które mogą skutkować korektami, odsetkami, a w skrajnych przypadkach kontrolą skarbową. Urząd skarbowy nie analizuje, czy coś było trudne do ogarnięcia technicznie. Liczy się to, czy księgowość jednoosobowej firmy jest prowadzona poprawnie.

Dla młodych przedsiębiorców szczególnie problematyczne jest to, że większość materiałów o księgowości działalności gospodarczej jest napisana trudnym, urzędowym językiem. Pełno w nich skrótów, definicji i pojęć, które niewiele mówią osobie dopiero startującej z e-commerce. Tymczasem na początku nie potrzebujesz eksperckiej terminologii. Potrzebujesz zrozumieć, co jest przychodem, co jest kosztem, jak działa VAT w JDG i dlaczego nie wszystko, co wpada na konto, jest twoim realnym zarobkiem.

Ten artykuł powstał właśnie po to, żeby krok po kroku wyjaśnić, jak podejść do księgowości ecommerce w jednoosobowej działalności gospodarczej, gdy sprzedajesz w kilku kanałach jednocześnie. Bez straszenia przepisami, bez akademickich definicji, za to z naciskiem na praktykę i codzienne decyzje, które musisz podejmować jako właściciel JDG. Jeśli chcesz spokojnie skupić się na sprzedaży, a nie bać się podatków i kontroli, zrozumienie podstaw księgowości jest absolutnie kluczowe.

JDG z wieloma kanałami sprzedaży – podstawy formalne i podatkowe

Jedna działalność, wiele kanałów – co to oznacza księgowo?

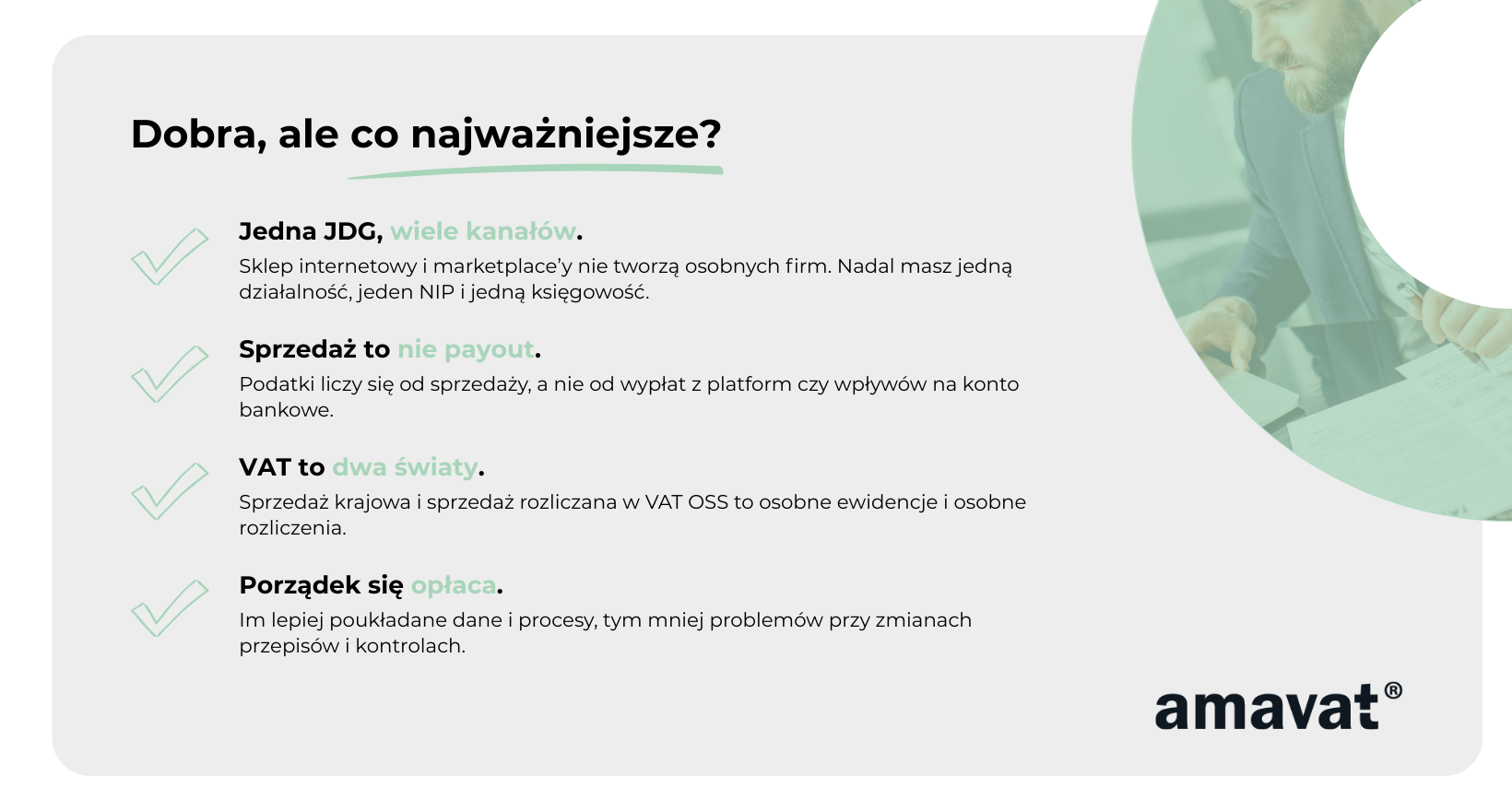

To, że sprzedajesz równolegle we własnym sklepie, na Allegro i na Amazonie, nie oznacza, że masz „trzy firmy”. Formalnie i podatkowo nadal prowadzisz jedną jednoosobową działalność gospodarczą, na jednym NIP-ie, z jednym rozliczeniem PIT i ewentualnie jednym rozliczeniem VAT. Kanały sprzedaży są po prostu różnymi miejscami, z których spływają dane o sprzedaży, zwrotach i opłatach, a Twoja księgowość JDG ma to wszystko zebrać do jednego obrazu.

W podatku dochodowym najczęściej liczy się suma przychodów i kosztów z całej działalności, a nie to, czy sprzedaż była „ze sklepu” czy „z marketplace’u”. W praktyce kanał sprzedaży i tak ma znaczenie, tylko bardziej „dowodowe”. Jeśli kiedykolwiek pojawi się kontrola albo zwykłe pytanie z urzędu, musisz umieć szybko pokazać, skąd wzięła się dana kwota w księdze i podeprzeć ją dokumentem albo raportem z konkretnej platformy. To jest ten detal, który ratuje skórę, gdy zaczynają się wątpliwości przy zwrotach, prowizjach, korektach czy wypłatach z marketplace’u.

Właśnie dlatego przy wielu kanałach sprzedaży najważniejsza jest jedna zasada: nie prowadzisz kilku księgowości, ale musisz mieć porządek w źródłach danych z każdego kanału. To jest sedno podejścia „jedna JDG, wiele kanałów”.

Jeśli chodzi o samą KPiR, nie prowadzi się osobnej KPiR na Allegro i osobnej na Amazon. KPiR dotyczy działalności jako całości, więc co do zasady jest jedna. To upraszcza formalności, ale jednocześnie oznacza, że wszystko musi się w tej jednej księdze zgadzać i dać się logicznie wytłumaczyć dokumentami z różnych platform.

KPiR w JDG e-commerce – aktualne zasady i nadchodzące zmiany

Jeżeli rozliczasz się na skali podatkowej albo podatkiem liniowym, podstawą ewidencji w codziennym życiu jest KPiR, czyli księga przychodów i rozchodów. W realiach e-commerce to w praktyce „główna tablica wyników” Twojej firmy. To z niej wynika dochód, a więc to, od czego liczysz zaliczki na jdg podatek dochodowy. To także miejsce, które ma spinać sprzedaż z różnych kanałów oraz koszty typu towar, wysyłki, narzędzia, reklamy czy prowizje marketplace’ów.

Tu ważna korekta do mojego wcześniejszego skrótu myślowego, bo w tym temacie łatwo kogoś wprowadzić w błąd. Zmiany w KPiR są realne i duże, ale terminy są etapowe. Ministerstwo Finansów komunikuje, że od 1 stycznia 2026 r. obowiązek prowadzenia ksiąg podatkowych „komputerowo” wchodzi stopniowo, zaczynając od części podatników, a dopiero później obejmuje kolejne grupy.

Druga rzecz jest jeszcze ważniejsza: prowadzenie KPiR w programie komputerowym to jedno, a przekazywanie jej do urzędu w pliku JPK to drugie. Zgodnie z informacjami MF, pierwsze obowiązkowe przekazanie ksiąg podatkowych w ustrukturyzowanej formie ma nastąpić dopiero w 2027 roku. W praktyce oznacza to, że plik typu JPK_PKPIR ma być przesyłany po zakończeniu roku i „podczepiany” pod rozliczenie roczne, a nie wysyłany co miesiąc jak JPK_VAT.

Jeśli chcesz to zapamiętać najprościej, to brzmi tak. Najpierw uczysz się prowadzić KPiR w odpowiednim programie, a dopiero potem przychodzi moment, kiedy urząd dostaje ją w formacie JPK, na zasadzie rocznego „pakietu” do rozliczenia. To podejście mocno zmienia sposób myślenia o księgowości jednoosobowej firmy, bo zwiększa wagę porządku w danych od samego początku, szczególnie przy sprzedaży wielokanałowej.

W tle jest jeszcze jedna rzecz, którą warto znać nawet bez wchodzenia w przepisy. Skoro ewidencja ma być prowadzona i raportowana w bardziej „ustrukturyzowany” sposób, to rośnie znaczenie tego, co wpisujesz i jak to dokumentujesz. W praktyce pojawia się więcej pól danych i większa konsekwencja w wymaganiu spójności między tym, co masz w księdze, a tym, co wynika z dokumentów sprzedaży, raportów z platform i rozliczeń prowizji. I to jest moment, w którym dobra organizacja kanałów sprzedaży przestaje być „miłym dodatkiem”, a staje się warunkiem spokojnego prowadzenia firmy.

Jak ewidencjonować sprzedaż z wielu kanałów w KPiR?

Gdy prowadzisz jednoosobową działalność gospodarczą w e-commerce i sprzedajesz w kilku kanałach jednocześnie, największym wyzwaniem nie są podatki jako takie, tylko poprawne ustalenie, co tak naprawdę jest sprzedażą i na jakiej podstawie należy ją wpisać do KPiR. Księgowość JDG w tym obszarze często sprawia problemy, bo intuicja bardzo łatwo podpowiada złe rozwiązania.

Najważniejsze, co trzeba zrozumieć na początku, to fakt, że w księgowości działalności gospodarczej nie wszystko, co wpływa na konto, jest przychodem i nie każdy dokument finansowy jest dokumentem sprzedaży. To rozróżnienie jest kluczowe, zwłaszcza przy marketplace’ach.

Sprzedaż detaliczna, marketplace’y i sklep – różne źródła, jedna ewidencja

W KPiR każda sprzedaż musi mieć swoją podstawę. Tą podstawą nie jest wyciąg bankowy ani wypłata środków z platformy. Podstawą zapisu w KPiR jest zawsze dokument sprzedaży albo ewidencja, która tę sprzedaż potwierdza.

Jeżeli sprzedajesz firmie albo konsument poprosi Cię o fakturę, sprawa jest prosta. Faktura sprzedaży jest dokumentem i na jej podstawie ujmujesz przychód w księdze. Problem zaczyna się wtedy, gdy sprzedajesz osobom fizycznym i nie wystawiasz faktury do każdego zamówienia, co w e-commerce jest absolutną normą.

W takiej sytuacji sprzedaż ujmuje się na podstawie ewidencji sprzedaży bezrachunkowej, czyli zestawienia sprzedaży dla osób fizycznych. Na jej podstawie robisz zapis zbiorczy w KPiR. Jeśli masz kasę fiskalną, podstawą zapisu będą raporty z kasy, najczęściej dobowe albo miesięczne, w zależności od przyjętego schematu.

Przy sprzedaży przez marketplace’y i sklep internetowy bardzo ważną rolę pełnią raporty sprzedażowe z platform i systemu sklepowego. One same w sobie często nie są „dokumentem księgowym”, ale są dowodem pomocniczym, który uzasadnia kwoty wpisane do ewidencji zbiorczej. To właśnie te raporty pokazują, ile faktycznie sprzedałeś, jakie były zwroty i z jakiego okresu pochodzi dana sprzedaż.

Wyciąg bankowy albo payout z Allegro czy Amazona nie jest dokumentem sprzedaży. To tylko rozliczenie pieniężne między Tobą a platformą. Bardzo wiele osób zaczynających księgowość jednoosobowej firmy popełnia błąd, księgując sprzedaż „z konta”. To prosta droga do problemów, bo moment wpływu pieniędzy prawie nigdy nie pokrywa się z momentem sprzedaży.

Kiedy powstaje przychód w KPiR i dlaczego payout wprowadza w błąd

W KPiR, przy zasadach ogólnych i podatku liniowym, przychód ujmuje się co do zasady w momencie sprzedaży, czyli wydania towaru lub wykonania usługi. Nie w momencie, gdy pieniądze pojawią się na koncie. To bardzo ważne w kontekście marketplace’ów, które często wypłacają środki raz na kilka dni albo raz w tygodniu.

Jeżeli sprzedasz towar w piątek, sobotę i niedzielę, a payout dostaniesz w środę, to przychód podatkowy powstał w dniu sprzedaży, a nie w środę. Wypłata środków nie wyznacza momentu ujęcia przychodu w KPiR. Ona tylko „zamyka” rozliczenie finansowe, a nie podatkowe.

Zrozumienie tej różnicy bardzo upraszcza księgowość ecommerce, bo przestajesz próbować dopasować księgę do konta bankowego. Konto bankowe służy do kontroli przepływów pieniędzy, a KPiR do ustalenia podatków.

Zbiorcze zapisy sprzedaży – jak to ogarnąć technicznie przy wielu kanałach

W praktyce e-commerce niemal zawsze stosuje się zapisy zbiorcze. Księgowanie każdej transakcji osobno nie ma sensu i nie jest wymagane. Najpierw musisz ustalić, jaką jednostkę księgowania przyjmujesz. Najczęściej jest to zapis dzienny, gdy masz dużo transakcji, albo zapis miesięczny, gdy sprzedaż jest mniejsza i raporty są czytelne.

Na tej podstawie robisz dokument wewnętrzny, czyli WEW. Taki dokument pozwala zaksięgować jedną kwotą sprzedaż z danego okresu. Najbezpieczniejszym rozwiązaniem przy wielu kanałach jest robienie osobnych zapisów dla sklepu, Allegro i Amazonu. Dzięki temu dużo łatwiej jest później uzgadniać dane, sprawdzać raporty i reagować na ewentualne pytania księgowe albo urzędowe.

Dokument wewnętrzny powinien być prosty, ale konkretny. Musi mieć numer, datę, wskazany okres, którego dotyczy sprzedaż, kwotę przychodu i jasny opis źródła, czyli kanału sprzedaży. Do tego powinieneś mieć raport albo ewidencję, na podstawie których ten zapis powstał. To wystarczy, żeby księgowość JDG była poprawna i czytelna.

W tym miejscu warto bardzo jasno rozdzielić trzy rzeczy, które początkujący przedsiębiorcy niemal zawsze mieszają. Sprzedaż to przychód i trafia do KPiR. Prowizje i opłaty platform to koszty i trafiają do KPiR jako koszt, ale na podstawie faktury albo rozliczenia od platformy. Wypłata środków to tylko przepływ pieniędzy i sama w sobie nie jest ani przychodem, ani kosztem.

Identyfikacja kanałów sprzedaży w ewidencji księgowej i sens biznesowy

Choć dla podatku dochodowego liczy się suma przychodów, to dla Ciebie jako właściciela JDG ogromne znaczenie ma to, skąd te przychody pochodzą. Dlatego warto od początku oznaczać źródło sprzedaży w ewidencji. Nie jest to żaden wymóg formalny, ale ogromne ułatwienie w praktyce.

Dzięki temu po kilku miesiącach widzisz, ile realnie sprzedaje sklep, ile Allegro, a ile Amazon. Możesz zestawić to z kosztami prowizji i bardzo szybko dojść do wniosku, który kanał faktycznie zarabia, a który tylko generuje obrót. To jest moment, w którym księgowość jednoosobowej firmy przestaje być tylko obowiązkiem podatkowym, a zaczyna być narzędziem do zarządzania biznesem.

Prowizje, potrącenia, zwroty i VAT – jak nie zrobić bałaganu

Prowizje marketplace’ów, opłaty za reklamy, abonamenty czy logistykę księgujesz jako koszty na podstawie dokumentów otrzymanych od platformy. Nie księgujesz ich „z różnicy” między sprzedażą a payoutem. Jeśli platforma jest zagraniczna i jesteś VAT-owcem, mogą dojść dodatkowe obowiązki VAT-owe, ale kluczowe jest to, żeby koszt był udokumentowany.

Zwroty najlepiej ujmować w sposób spójny. Jeżeli zwrot następuje szybko i jest widoczny w tym samym raporcie sprzedażowym, możesz pomniejszyć sprzedaż w tym samym okresie. Jeśli zwroty są opóźnione, bezpieczniej jest robić osobny zapis korygujący w okresie, w którym faktycznie doszło do zwrotu. Najważniejsze jest to, żeby każdy zwrot miał swoje uzasadnienie w dokumentach.

Na koniec bardzo częsty błąd związany z VAT. Jeżeli jesteś VAT-owcem, do KPiR wpisujesz przychód netto, bo VAT należny nie jest Twoim przychodem. Jeżeli korzystasz ze zwolnienia z VAT, przychód ujmujesz brutto. To drobiazg, który ma ogromny wpływ na wysokość podatku dochodowego.

Żeby to wszystko „kliknęło”, wyobraź sobie prosty przykład. Sprzedajesz na Allegro w danym tygodniu za 12 tysięcy złotych. Klienci zwrócili towar za 500 zł. Platforma naliczyła 1500 zł prowizji i opłat. Na konto dostajesz payout w wysokości 10 tysięcy złotych. W KPiR nie wpisujesz 10 tysięcy. Wpisujesz przychód 11 500 zł, bo tyle wyniosła sprzedaż po zwrotach, oraz koszt 1500 zł z faktury lub rozliczenia Allegro. Wypłata środków tylko „spina” pieniądze, ale nie jest zapisem księgowym.

VAT w JDG przy sprzedaży wielokanałowej

Przy sprzedaży wielokanałowej VAT w JDG bardzo często wydaje się trudniejszy, niż jest w rzeczywistości. Problemem nie jest liczba kanałów sprzedaży, tylko poprawne przypisanie każdej sprzedaży do właściwego „trybu” VAT. Sklep internetowy, Allegro czy Amazon same w sobie nie zmieniają zasad opodatkowania, ale potrafią skutecznie zamaskować to, co faktycznie powinno trafić do ewidencji VAT.

Najlepiej zapamiętać jedną prostą zasadę. Kanał sprzedaży nie zmienia zasad VAT, ale bardzo łatwo je zaciemnia, jeśli nie masz porządku w danych.

VAT krajowy a sprzedaż przez marketplace’y

Jeżeli sprzedajesz na rynku polskim, to co do zasady VAT działa tak samo niezależnie od tego, czy sprzedaż odbywa się przez własny sklep internetowy, Allegro czy inną platformę. Kluczowe znaczenie ma to, czy sprzedajesz do konsumenta czy do firmy oraz czy jesteś czynnym podatnikiem VAT.

Przy sprzedaży krajowej do konsumentów, czyli B2C, rozliczasz polski VAT, o ile jesteś VAT-owcem. Jeżeli korzystasz ze zwolnienia z VAT, VAT w ogóle się nie pojawia i sprzedaż ujmujesz w kwocie brutto. Przy sprzedaży do firm, czyli B2B, wystawiasz fakturę i również stosujesz polski VAT, jeżeli kontrahent jest z Polski. To, że sprzedaż poszła przez marketplace, nie zmienia faktu, że sprzedawcą jesteś Ty i to Ty odpowiadasz za rozliczenie VAT.

Wszystkie takie transakcje, czyli krajowa sprzedaż opodatkowana VAT, trafiają do pliku JPK_V7. Jest to jeden plik, który łączy w sobie ewidencję VAT i deklarację. Dlatego tak ważne jest, żeby sprzedaż z różnych kanałów była kompletna i spójna, bo urząd skarbowy widzi ją w jednym miejscu.

Warto jednak dodać jedno bardzo istotne zastrzeżenie. Powyższe zasady obowiązują wtedy, o ile nie mamy do czynienia z sytuacją, w której platforma działa jako tzw. uznany dostawca, czyli „deemed supplier”. To jest moment, w którym VAT zaczyna wyglądać inaczej.

Marketplace jako sprzedawca dla celów VAT, czyli „deemed supplier”

W niektórych modelach sprzedaży marketplace może być uznany za sprzedawcę dla celów VAT, nawet jeśli z punktu widzenia biznesowego to Ty sprzedajesz towar. Dzieje się tak głównie przy sprzedaży B2C w określonych konfiguracjach, na przykład przy sprzedaży towarów importowanych o niskiej wartości, sprzedaży transgranicznej albo przy korzystaniu z zagranicznych magazynów, co często występuje w modelach typu Amazon FBA.

W takim przypadku VAT od sprzedaży do konsumenta rozlicza platforma, a nie Ty. Ty z kolei wykazujesz sprzedaż do platformy, często jako sprzedaż B2B, nierzadko z mechanizmem odwrotnego obciążenia. Dla początkującego przedsiębiorcy to może być bardzo mylące, bo wygląda to tak, jakbyś „nie sprzedawał klientowi”, tylko platformie.

Nie trzeba na tym etapie wchodzić w szczegóły techniczne, ale warto mieć z tyłu głowy jedno ostrzeżenie. Jeżeli sprzedajesz przez marketplace w modelu międzynarodowym albo korzystasz z zagranicznych magazynów, sposób rozliczenia VAT może być inny niż przy zwykłej sprzedaży krajowej i wymaga indywidualnej analizy. To jeden z tych momentów, kiedy warto się upewnić, jak dokładnie działa Twój model sprzedaży.

VAT OSS przy sprzedaży zagranicznej do UE

Sprzedaż do konsumentów z innych krajów Unii Europejskiej to kolejny obszar, w którym VAT w JDG potrafi sprawić problemy. Tutaj kluczowy jest próg 10 000 euro netto.

Jeżeli łączna wartość sprzedaży B2C towarów oraz usług elektronicznych, telekomunikacyjnych i nadawczych do innych krajów UE nie przekracza 10 000 euro netto w skali roku, możesz rozliczać VAT według polskich stawek, tak jak sprzedaż krajową. Próg ten liczy się łącznie dla wszystkich krajów UE i narastająco w roku podatkowym.

Po przekroczeniu tego progu wchodzisz w system VAT OSS. Jest to uproszczona procedura, która pozwala rozliczać VAT należny według stawek kraju konsumenta, ale w jednej deklaracji składanej w Polsce. Dzięki temu nie musisz rejestrować się do VAT w każdym kraju osobno.

Bardzo ważne jest to, że sprzedaż rozliczana w VAT OSS nie trafia do JPK_V7. To są dwa osobne systemy. Sprzedaż krajowa jest wykazywana w JPK_V7, a sprzedaż OSS trafia do osobnej ewidencji i osobnej deklaracji OSS. W praktyce oznacza to, że prowadzisz równolegle dwa „światy” VAT-owe, które nie powinny się ze sobą mieszać.

Przy sprzedaży wielokanałowej może się zdarzyć, że ten sam marketplace generuje jednocześnie sprzedaż krajową i sprzedaż OSS. Dlatego tak ważne jest, żeby raporty z platformy pozwalały jednoznacznie ustalić, do jakiego kraju trafiła dana sprzedaż i według jakiej stawki VAT powinna być rozliczona.

Najczęstsze błędy VAT przy sprzedaży wielokanałowej

Najczęstszy błąd w VAT przy JDG e-commerce to mieszanie ewidencji. Sprzedaż OSS trafia do JPK_V7 albo sprzedaż krajowa jest wykazywana w OSS. To błąd, który bardzo szybko wychodzi przy kontroli, bo urząd skarbowy dokładnie wie, jakie dane powinny pojawić się w którym pliku.

Drugim częstym problemem są błędne stawki VAT, szczególnie przy sprzedaży zagranicznej. W OSS zawsze stosujesz stawkę kraju konsumenta, a nie polską. Marketplace może pokazywać dane w uproszczonej formie, ale odpowiedzialność za poprawność VAT zawsze leży po stronie sprzedawcy.

Często spotykanym błędem jest też brak spójności między raportami z marketplace’ów, ewidencją VAT i KPiR. Jedne kwoty są w brutto, inne w netto, część sprzedaży uwzględnia zwroty, a część nie. Do tego dochodzi nieuwzględnianie zwrotów w OSS albo mylenie kwot netto i VAT należnego, który w OSS zawsze raportuje się według lokalnych stawek.

Dlatego przy VAT w JDG najważniejsze nie jest zapamiętanie wszystkich przepisów, tylko trzymanie się jednej logiki. Każda sprzedaż musi mieć jasno określone miejsce. Albo jest sprzedażą krajową i trafia do JPK_V7, albo jest sprzedażą unijną i trafia do OSS, albo w określonych modelach VAT rozlicza platforma jako uznany dostawca. Gdy ta logika jest spójna, VAT przestaje być największym problemem w księgowości ecommerce, a staje się kolejnym elementem, który po prostu da się ogarnąć.

Księgowanie prowizji i opłat marketplace’ów

W e-commerce bardzo szybko okazuje się, że to nie podatki są największym „zjadaczem” marży, tylko prowizje i opłaty pobierane przez marketplace’y. Sprzedaż może wyglądać świetnie w panelu, a po wypłacie środków na konto zostaje dużo mniej. Właśnie dlatego poprawne księgowanie prowizji i opłat ma ogromne znaczenie dla księgowości JDG i wysokości podatku dochodowego.

Dobra wiadomość jest taka, że co do zasady są to koszty uzyskania przychodu. Zła jest taka, że bardzo wiele osób księguje je źle albo nie księguje wcale, przez co jdg podatek dochodowy wychodzi wyższy, niż powinien.

Jakie koszty generują marketplace’y?

Najbardziej oczywiste są prowizje sprzedażowe, czyli procent pobierany od każdej transakcji. Bez względu na to, jak platforma je nazwie, są to koszty bezpośrednio związane z uzyskaniem przychodu i w księgowości działalności gospodarczej traktuje się je jak klasyczne usługi obce.

Bardzo często pojawiają się też opłaty logistyczne. Dotyczy to zwłaszcza modeli, w których marketplace zajmuje się magazynowaniem, pakowaniem, wysyłką albo obsługą zwrotów. Z punktu widzenia KPiR nie ma znaczenia, czy jest to „fulfillment”, „usługa magazynowa” czy „obsługa zamówienia”. Jeżeli koszt ma związek z działalnością i sprzedażą, może być kosztem podatkowym.

Trzecią dużą grupą są opłaty marketingowe. Promowanie ofert, reklamy w obrębie platformy, abonamenty sprzedawcy, wyróżnienia czy opłaty za lepszą widoczność. To koszty, które często „giną” w rozliczeniach, bo są potrącane automatycznie. Dla księgowości jednoosobowej firmy nie ma to znaczenia. Każdy taki koszt powinien być ujęty w KPiR.

Jak prawidłowo księgować prowizje w KPiR?

Najważniejsza zasada, którą warto zapamiętać raz na zawsze, jest bardzo prosta. Prowizje i opłaty księgujesz na podstawie dokumentu od marketplace’u, a nie na podstawie różnicy między sprzedażą a payoutem. Różnica na koncie bankowym nigdy nie jest dokumentem księgowym.

W KPiR prowizje i opłaty marketplace’ów ujmuje się w kolumnie 13, czyli „Pozostałe wydatki”. To standardowa kolumna dla usług obcych, reklamy, obsługi sprzedaży i podobnych kosztów. Nie kombinujesz z innymi kolumnami tylko dlatego, że koszt „dotyczy sprzedaży”. Liczy się jego charakter, a nie skojarzenie.

Podstawą zapisu powinna być faktura albo oficjalne rozliczenie wystawione przez platformę. Może to być faktura VAT, billing statement, invoice albo inny dokument, który zawiera dane pozwalające uznać go za dowód księgowy. Sam „widok w panelu”, screen albo podsumowanie bez danych identyfikujących dokument nie jest wystarczającą podstawą księgowania. Takie zestawienia mogą być pomocnicze, ale nie zastępują dokumentu kosztowego.

Jeżeli marketplace jest polski, rozliczenie jest zazwyczaj proste. Otrzymujesz fakturę z polskim VAT i księgujesz ją jak każdy inny koszt. Sytuacja komplikuje się wtedy, gdy platforma jest zagraniczna.

Jeżeli platforma ma siedzibę w innym kraju, prowizje i opłaty bardzo często są traktowane jako import usług. To ważne, bo w takiej sytuacji nawet przedsiębiorca korzystający ze zwolnienia z VAT może mieć obowiązki w VAT. W praktyce może to oznaczać konieczność rejestracji do VAT-UE oraz rozliczenia VAT jako nabywca usługi, bez utraty zwolnienia podmiotowego. Często pojawia się też obowiązek złożenia odpowiedniej deklaracji i zapłaty VAT należnego od tych usług.

Nie trzeba znać wszystkich przepisów, ale trzeba wiedzieć jedno. Status „nievatowca” nie zawsze oznacza, że temat VAT w ogóle Cię nie dotyczy, jeśli korzystasz z zagranicznych marketplace’ów. Dlatego przy pierwszych fakturach od platform zagranicznych warto sprawdzić, jak dokładnie powinny być rozliczone.

Archiwizacja dokumentów i raportów rozliczeniowych

Poprawna księgowość ecommerce to nie tylko wpisy w KPiR, ale też porządek w dokumentach. Faktury i rozliczenia od marketplace’ów są szczególnie istotne, bo często obejmują wiele różnych opłat naraz i są kluczowe przy wyjaśnianiu rozbieżności między sprzedażą a wypłatami.

Dokumenty podatkowe, takie jak KPiR, faktury, ewidencje VAT i dokumenty kosztowe, przechowuje się co do zasady przez 5 lat, licząc od końca roku, w którym upłynął termin płatności podatku. To oznacza, że nawet po zamknięciu danego roku musisz mieć możliwość odtworzenia rozliczeń.

Ogromne znaczenie mają również raporty miesięczne z marketplace’ów. Same w sobie często nie są dokumentami księgowymi, ale pełnią rolę dowodów pomocniczych. To one pokazują, jak sprzedaż, prowizje, zwroty i payouty składają się w całość. Przy wielu kanałach sprzedaży raporty są czymś w rodzaju „mapy”, która pozwala połączyć KPiR, VAT i konto bankowe w spójny obraz.

Najbezpieczniejszym rozwiązaniem jest archiwizacja dokumentów w podziale na miesiące i kanały sprzedaży. Dzięki temu nawet po dłuższym czasie jesteś w stanie szybko wyjaśnić, skąd wzięła się dana kwota w księgowości jednoosobowej firmy. To szczególnie ważne przy ewentualnych pytaniach z urzędu lub przy zmianie biura rachunkowego.

Poprawne księgowanie prowizji i opłat marketplace’ów to jeden z tych elementów, które najbardziej realnie wpływają na to, ile podatku zapłacisz. Gdy koszty są kompletne i dobrze udokumentowane, księgowość JDG przestaje być źródłem frustracji, a zaczyna działać dokładnie tak, jak powinna, czyli na Twoją korzyść.

Automatyzacja księgowości przy wielu kanałach sprzedaży

W pewnym momencie prowadzenia e-commerce dochodzisz do ściany. Na początku wszystko da się ogarnąć ręcznie. Kilka zamówień dziennie, jeden marketplace, jeden sklep, kilka faktur w miesiącu. Problem zaczyna się wtedy, gdy sprzedaż rośnie albo dochodzą kolejne kanały. To właśnie w tym momencie ręczna księgowość JDG przestaje mieć sens i zaczyna realnie szkodzić firmie.

Automatyzacja nie jest luksusem ani rozwiązaniem „dla dużych firm”. W e-commerce bardzo często jest warunkiem tego, żeby księgowość działalności gospodarczej w ogóle była do ogarnięcia bez ciągłego stresu i błędów. Nie oznacza to jednak oddania odpowiedzialności za podatki systemowi.

Dlaczego ręczna księgowość w e-commerce się nie skaluje?

Ręczne prowadzenie księgowości w e-commerce na wielu kanałach bardzo szybko prowadzi do błędów. I nie dlatego, że robisz coś źle, tylko dlatego, że ilość danych zaczyna przekraczać ludzką koncentrację. Sprzedaż z jednego kanału trzeba sprawdzić w raporcie, z drugiego w innym zestawieniu, prowizje są w jeszcze innym miejscu, a payouty pojawiają się z opóźnieniem. Wystarczy jeden pominięty raport albo jedno błędne przepisanie kwoty, żeby liczby przestały się zgadzać.

Drugim problemem jest czas. Ręczne przepisywanie danych z paneli marketplace’ów do arkuszy albo programów księgowych zabiera godziny. To są godziny, które mógłbyś poświęcić na rozwój sprzedaży. W praktyce wielu przedsiębiorców odkłada księgowość „na później”, co tylko pogłębia chaos i zwiększa ryzyko błędów w VAT i podatku dochodowym.

Centralne systemy integracyjne jako centrum dowodzenia

Centralne systemy integracyjne, takie jak BaseLinker czy podobne narzędzia, powstały po to, żeby uporządkować sprzedaż wielokanałową. Zbierają zamówienia z różnych platform w jednym miejscu i pozwalają nimi zarządzać z jednego panelu.

Dzięki temu masz jedno centrum zamówień, w którym widzisz całą sprzedaż niezależnie od kanału. To ogromne ułatwienie operacyjne, ale też solidna baza danych dla księgowości jednoosobowej firmy. Warto jednak jasno powiedzieć, że system integracyjny nie zastępuje programu księgowego ani biura rachunkowego, tylko porządkuje dane, na których księgowość się opiera.

Synchronizacja ofert i stanów magazynowych również ma znaczenie podatkowe, choć na pierwszy rzut oka może się tak nie wydawać. Brak synchronizacji prowadzi do nadmiarowych sprzedaży, anulacji i zwrotów, a każdy zwrot to dodatkowe korekty w KPiR i VAT. Automatyzacja na tym poziomie ogranicza chaos zanim jeszcze trafi on do księgowości.

Systemy integracyjne umożliwiają też eksport danych do księgowości. Zamiast ręcznie przepisywać sprzedaż z kilku źródeł, możesz oprzeć się na jednym, spójnym raporcie. To nie rozwiązuje wszystkich problemów, ale znacząco zmniejsza ich liczbę.

Integracja marketplace’ów z systemem księgowym

Kolejnym krokiem jest integracja techniczna marketplace’ów i sklepu z systemem księgowym. Dzięki temu dane mogą być pobierane automatycznie, bez ręcznego przepisywania. Program księgowy może generować faktury, ewidencję sprzedaży i zestawienia potrzebne do rozliczeń podatkowych.

Trzeba jednak jasno podkreślić jedną rzecz. Integracja techniczna nie zwalnia z poprawnej konfiguracji podatkowej. System zrobi dokładnie to, co mu ustawisz. Nie rozróżni sam sprzedaży krajowej i OSS, nie oceni, kiedy marketplace jest uznanym dostawcą, nie wybierze za Ciebie poprawnej stawki VAT ani momentu ujęcia przychodu w KPiR.

Automatyczne fakturowanie i import danych realnie zmniejszają liczbę błędów, ale nie zdejmują odpowiedzialności z przedsiębiorcy. Nadal musisz wiedzieć, jak działa VAT w JDG i jak powinna wyglądać księgowość ecommerce w Twoim modelu sprzedaży.

Automatyzacja to wsparcie, nie zastępstwo kontroli

Automatyzacja działa najlepiej wtedy, gdy jest kontrolowana. Nawet przy dobrze skonfigurowanych systemach warto regularnie uzgadniać dane i sprawdzać, czy sprzedaż zgadza się z ewidencją VAT, KPiR i kontem bankowym. To prosty nawyk, który pozwala szybko wyłapać błędy zanim urosną do większego problemu.

Nie każda JDG potrzebuje pełnej automatyzacji od pierwszego dnia. Na początku wystarczy prosty system i dobre nawyki. Moment, w którym automatyzacja staje się konieczna, przychodzi razem ze skalą. Gdy liczba zamówień i kanałów rośnie, automatyzacja przestaje być wyborem, a staje się narzędziem do utrzymania kontroli nad finansami.

Dobrze wdrożona automatyzacja sprawia, że księgowość jednoosobowej firmy nie hamuje rozwoju biznesu. Nie robi wszystkiego za Ciebie, ale daje Ci dane, na których możesz bezpiecznie się oprzeć i podejmować decyzje bez strachu, że coś „rozjedzie się” w podatkach.

Program księgowy dla JDG z wielokanałową sprzedażą – na co zwrócić uwagę?

W jednoosobowej działalności e-commerce program księgowy bardzo szybko przestaje być tylko „programem do faktur”. Przy wielu kanałach sprzedaży staje się centralnym miejscem, w którym spotykają się sprzedaż, koszty, podatki i dokumenty. Jeżeli narzędzie jest źle dobrane, księgowość JDG zaczyna generować więcej problemów niż sama sprzedaż.

Dlatego przy wyborze programu warto patrzeć nie na nazwę ani marketingowe hasła, ale na to, czy realnie pasuje do sposobu, w jaki sprzedajesz.

Kluczowe funkcje systemu księgowego

Pierwszą rzeczą, na którą warto zwrócić uwagę, jest możliwość pracy z danymi z wielu kanałów sprzedaży. Przy sprzedaży w sklepie internetowym i na marketplace’ach ręczne przepisywanie danych bardzo szybko staje się wąskim gardłem. Program powinien umożliwiać łatwy import danych albo współpracę z systemami, które te dane porządkują. Nie chodzi o to, żeby wszystko robiło się „samo”, ale żeby ograniczyć ręczną pracę do minimum.

Drugą kluczową funkcją jest obsługa VAT OSS, jeśli sprzedajesz lub planujesz sprzedawać do konsumentów w Unii Europejskiej. System księgowy powinien pozwalać prowadzić oddzielną ewidencję dla OSS i jasno rozdzielać ją od krajowych rozliczeń VAT. Jeśli program miesza sprzedaż OSS z JPK_V7 albo nie pozwala łatwo sprawdzić, co trafiło do której ewidencji, w praktyce generuje ryzyko błędów.

Trzeci element to obsługa plików JPK. Dla czynnych podatników VAT JPK_V7 jest standardem, a w kolejnych latach coraz większe znaczenie będą miały również ustrukturyzowane księgi w podatku dochodowym, w tym JPK_PKPIR. Program powinien być przygotowany na pracę w tym modelu i umożliwiać prowadzenie KPiR w sposób uporządkowany i zgodny z wymaganiami raportowymi.

Czwarta kwestia to gotowość na KSeF. Nawet jeśli jeszcze nie wystawiasz faktur w Krajowym Systemie e-Faktur, warto wybrać rozwiązanie, które pozwoli na płynne przejście do tego systemu bez rewolucji w środku roku. W e-commerce zmiana narzędzia księgowego w trakcie intensywnej sprzedaży to jedno z najbardziej stresujących doświadczeń, jakich można sobie zafundować.

I bardzo ważne zastrzeżenie. Program księgowy nie „myśli podatkowo”. Nawet najlepsze narzędzie zrobi dokładnie to, co mu ustawisz. Nie rozpozna samo, która sprzedaż jest OSS, a która krajowa, nie oceni, kiedy marketplace jest uznanym dostawcą, ani nie zdecyduje za Ciebie o momencie ujęcia przychodu w KPiR. System ma pomagać, a nie przejmować odpowiedzialność.

Obsługa walut i sprzedaży zagranicznej

Przy sprzedaży zagranicznej jednym z częstszych problemów jest obsługa walut. Program księgowy powinien pozwalać na poprawne przeliczanie sprzedaży i kosztów na złote zgodnie z obowiązującymi zasadami podatkowymi, a nie według przypadkowego kursu z konta bankowego.

W praktyce bardzo ważna jest możliwość korzystania z kursów NBP oraz kontrola tego, jaki kurs został użyty do danego zapisu. Przy większej liczbie transakcji ręczne pilnowanie kursów szybko staje się uciążliwe i podatne na błędy, dlatego im więcej wsparcia w tym zakresie daje system, tym lepiej dla księgowości działalności gospodarczej.

Warto też pamiętać, że waluty pojawiają się nie tylko po stronie sprzedaży. Prowizje marketplace’ów, reklamy, usługi logistyczne czy abonamenty bardzo często są rozliczane w euro albo dolarach. Program, który nie radzi sobie z takimi kosztami albo utrudnia ich ewidencję, będzie generował więcej pracy niż oszczędności.

Księgowość samodzielna czy wsparcie biura rachunkowego?

Na koniec warto spojrzeć na program księgowy w szerszym kontekście. Przy prostym modelu sprzedaży i niewielkiej liczbie transakcji wiele osób decyduje się na samodzielne prowadzenie księgowości. Jest to możliwe, jeśli masz dobre narzędzie, podstawową wiedzę i konsekwencję w prowadzeniu dokumentów.

Wraz ze wzrostem skali, liczbą kanałów sprzedaży, pojawieniem się VAT, OSS czy zagranicznych platform, księgowość ecommerce staje się jednak coraz bardziej złożona. W takim momencie wsparcie biura rachunkowego albo konsultacja z księgowym nie jest oznaką słabości, tylko sposobem na ograniczenie ryzyka kosztownych błędów.

Najrozsądniejsze podejście często polega na połączeniu obu światów. Program księgowy porządkuje dane i automatyzuje powtarzalne czynności, a człowiek pilnuje konfiguracji, poprawności rozliczeń i reaguje na nietypowe sytuacje. Dzięki temu księgowość jednoosobowej firmy przestaje być hamulcem rozwoju, a zaczyna być stabilnym zapleczem dla rosnącego e-commerce.

Praktyczne problemy w księgowości wielokanałowej i jak je rozwiązać

W praktyce księgowość wielokanałowa rzadko „psuje się” na samych przepisach. Najczęściej problemem są dane. Przychodzą z różnych miejsc, w różnych walutach, w różnych momentach i w różnych formatach. Jeśli nie masz jasnej logiki, co jest sprzedażą, co kosztem, a co tylko przepływem pieniędzy, bardzo łatwo o błędy, które wychodzą dopiero przy rozliczeniach podatkowych.

Dwa obszary sprawiają najwięcej problemów młodym przedsiębiorcom w e-commerce. Pierwszy to waluty i systemy płatności. Drugi to sprzedaż zagraniczna na większą skalę, która zaczyna generować dodatkowe obowiązki formalne.

Wiele walut i różne systemy płatności

Przy sprzedaży wielokanałowej szybko przestajesz mieć „jedno konto i jeden przelew dziennie”. Pojawiają się różne systemy płatności, różne momenty rozliczeń i różne waluty. Klient płaci dziś, pieniądze trafiają do operatora płatności, a na Twoje konto wpływają dopiero po kilku dniach, często w jednej zbiorczej kwocie.

Najważniejsze, co trzeba tu zrozumieć, to rozdzielenie dwóch światów. Sprzedaż to zdarzenie gospodarcze. Płatność albo payout to tylko przepływ pieniędzy. Wyciąg bankowy czy zestawienie wypłat z operatora płatności nie jest dokumentem sprzedaży i nie wyznacza momentu powstania przychodu podatkowego. Sprzedaż ujmujesz na podstawie faktury, ewidencji albo raportu sprzedażowego, a nie na podstawie tego, kiedy pieniądze wpłynęły na konto.

Systemy płatności dodatkowo komplikują temat walut. Operator może stosować własne kursy, własne potrącenia i własne daty rozliczeń. Podatkowo te kursy nie mają znaczenia. W księgowości działalności gospodarczej obowiązują konkretne zasady przeliczeń.

W podatku dochodowym, czyli w KPiR, przychody i koszty w walucie obcej przelicza się co do zasady na złote według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu albo poniesienia kosztu. To oznacza, że kurs z PayPala czy z raportu marketplace’u nie jest automatycznie właściwym kursem podatkowym.

W VAT sytuacja wygląda podobnie, ale obowiązują tu reguły z ustawy o VAT. Podstawę opodatkowania w walucie obcej przelicza się według kursu NBP z dnia roboczego poprzedzającego moment istotny dla VAT, najczęściej moment powstania obowiązku podatkowego. Są wyjątki, ale kluczowa zasada jest jedna. Kurs podatkowy wynika z przepisów, a nie z systemu płatności.

Dlatego przy wielu walutach najlepszym rozwiązaniem jest jasny podział ról. Systemy płatności obsługują pieniądze. Księgowość JDG opiera się na dokumentach sprzedaży, raportach i przeliczeniach zgodnych z przepisami. Gdy próbujesz mieszać te dwa porządki, zaczyna się chaos.

Cross-border e-commerce i obowiązek Intrastat

Sprzedaż zagraniczna do krajów UE to dla wielu JDG naturalny etap rozwoju. Najpierw skupiasz się na VAT OSS, bo to najbardziej „widoczny” obowiązek. Problem w tym, że obok VAT istnieje jeszcze Intrastat, czyli obowiązek statystycznego raportowania obrotu towarowego między krajami Unii Europejskiej.

Intrastat nie jest podatkiem. Nie wpływa bezpośrednio na VAT w JDG ani na jdg podatek dochodowy. To obowiązek statystyczny, który bardzo łatwo przeoczyć, bo nie pojawia się automatycznie razem z innymi rozliczeniami. Najczęściej przedsiębiorcy dowiadują się o nim dopiero wtedy, gdy dostają wezwanie.

Obowiązek Intrastat pojawia się po przekroczeniu określonych progów wartości obrotów towarowych z innymi krajami UE. Progi są ustalane osobno dla przywozu i wywozu i liczone narastająco. Co ważne, mogą się zmieniać z roku na rok, dlatego zawsze trzeba sprawdzać aktualne limity.

Dla przykładu, w 2025 roku progi podstawowe wynosiły 6 000 000 zł dla przywozu i 2 800 000 zł dla wywozu, a progi szczegółowe były wielokrotnie wyższe. To pokazuje, że Intrastat dotyczy raczej firm, które zaczynają sprzedawać lub sprowadzać towary na większą skalę, ale w dynamicznym e-commerce te wartości potrafią zostać przekroczone szybciej, niż się wydaje.

W Polsce zgłoszenia Intrastat składa się elektronicznie przez system PUESC. Obsługa odbywa się w ramach Krajowej Administracji Skarbowej, centralnie przez wyspecjalizowane jednostki. To oznacza, że Intrastat funkcjonuje obok „klasycznej” księgowości i VAT, ale opiera się na danych, które i tak masz w swoich systemach sprzedażowych i logistycznych.

Częsty błąd polega na tym, że przedsiębiorca pilnuje VAT OSS, ale w ogóle nie monitoruje wartości wysyłek towarów do innych krajów UE. Obowiązek Intrastat jest liczony narastająco i w praktyce może wynikać z przekroczenia progu w bieżącym albo wcześniejszym okresie. Szczegółowe reguły operacyjne są opisane w instrukcjach PUESC i to tam należy sięgnąć, gdy sprzedaż zagraniczna zaczyna szybko rosnąć.

Najlepszym rozwiązaniem jest świadomość i monitoring. Nie musisz od pierwszego dnia znać wszystkich szczegółów Intrastatu, ale powinieneś wiedzieć, że taki obowiązek istnieje i że pojawia się przy większej skali obrotu towarami w UE. Dzięki temu nie zostaniesz zaskoczony kolejnym formalnym obowiązkiem w momencie, gdy biznes zacznie się naprawdę rozpędzać.

W księgowości wielokanałowej problemy rzadko biorą się z jednego błędu. Najczęściej są efektem braku spójności danych i świadomości, gdzie kończy się sprzedaż, a zaczynają płatności i raportowanie. Im wcześniej poukładasz waluty, płatności i sprzedaż zagraniczną, tym spokojniej będzie się rozwijać Twoja JDG.

Nadchodzące zmiany w księgowości JDG e-commerce (2026–2027)

Jeżeli prowadzisz albo planujesz prowadzić JDG w e-commerce, najbliższe lata przyniosą istotne zmiany w sposobie prowadzenia księgowości. Nie będzie to jednak jednorazowa rewolucja, tylko proces stopniowego uszczelniania i standaryzacji danych. Administracja skarbowa zmierza w stronę pełnej elektronizacji i porównywalności informacji, które już dziś w dużej mierze istnieją w systemach sprzedażowych.

Sprzedawcy wielokanałowi odczują te zmiany mocniej niż firmy działające w jednym miejscu, bo im więcej kanałów sprzedaży, tym więcej danych, które muszą być ze sobą spójne.

Elektroniczna KPiR jako nowy kierunek

Przepisy zmierzają do tego, aby KPiR była prowadzona przy użyciu programów komputerowych, a papierowa forma przestaje być docelowym standardem. Od 1 stycznia 2026 roku obowiązek prowadzenia ksiąg w formie elektronicznej będzie wprowadzany etapami, obejmując w pierwszej kolejności określone grupy podatników, między innymi tych, którzy składają JPK_V7M miesięcznie.

Nie ma więc jednego dnia, w którym „papierowa KPiR zostanie zakazana dla wszystkich”. Kierunek jest jednak jasny. Księgowość jednoosobowej firmy ma być prowadzona w sposób, który pozwala na elektroniczne przetwarzanie danych i ich dalsze raportowanie.

Dla JDG e-commerce oznacza to w praktyce jedno. Jeżeli już teraz korzystasz z programu księgowego i masz uporządkowaną ewidencję sprzedaży i kosztów, zmiana będzie raczej formalnością. Jeżeli natomiast księgowość opiera się na luźnych notatkach, arkuszach albo papierowych zestawieniach, konieczność zmiany sposobu pracy jest tylko kwestią czasu.

JPK_PKPIR – raportowanie księgi w nowej formie

Wraz z elektronizacją KPiR pojawia się temat JPK_PKPIR, czyli ustrukturyzowanego pliku obejmującego dane z księgi przychodów i rozchodów. To jeden z najbardziej mylonych elementów nadchodzących zmian, dlatego warto jasno to uporządkować.

Od 2026 roku KPiR ma być prowadzona w formie elektronicznej, ale pierwsze obowiązkowe przekazanie danych w strukturze JPK_PKPIR nastąpi dopiero w 2027 roku, za rok 2026, w terminie składania zeznania rocznego. Na tym etapie mówimy więc o raportowaniu rocznym, a nie o bieżącym, comiesięcznym wysyłaniu księgi do urzędu.

Celem tej zmiany jest ujednolicenie danych i możliwość ich automatycznego przetwarzania. Dla sprzedawców e-commerce to kolejny sygnał, że sprzedaż, koszty i korekty muszą być przypisane do właściwych okresów i dobrze opisane. Im więcej ręcznych „poprawek na koniec roku”, tym większy problem w nowym modelu.

Obowiązkowy KSeF i jego harmonogram

Kolejną dużą zmianą jest Krajowy System e-Faktur, czyli KSeF. W tym przypadku nie mówimy już o ogólnym kierunku, ale o konkretnym harmonogramie wdrażania obowiązku.

Obowiązek wystawiania faktur w KSeF będzie wprowadzany etapami. Od 1 lutego 2026 roku obejmie największych podatników, od 1 kwietnia 2026 roku pozostałych przedsiębiorców, a od 1 stycznia 2027 roku najmniejsze firmy, które wystawiają faktury o niewielkich wartościach miesięcznych.

Dla JDG e-commerce KSeF oznacza konieczność jeszcze lepszej synchronizacji sprzedaży, fakturowania i księgowości. Ręczne wystawianie faktur „po fakcie”, poprawianie dat czy kwot już po sprzedaży stanie się znacznie trudniejsze. Dane będą trafiać do systemu centralnego i będą ze sobą porównywane.

Jeżeli procesy sprzedażowe są poukładane, KSeF nie musi być problemem. Jeżeli jednak w firmie panuje chaos w dokumentach, nowy system go nie ukryje, tylko uwidoczni.

Konsekwencje dla sprzedawców wielokanałowych

Dla JDG e-commerce najważniejszą konsekwencją zmian na lata 2026–2027 nie jest liczba nowych obowiązków, ale zmiana filozofii księgowości. Coraz mniej miejsca będzie na „sumy na koniec miesiąca”, a coraz większe znaczenie będą miały bieżące, spójne dane.

Przy wielu kanałach sprzedaży oznacza to konieczność jasnego przypisywania sprzedaży do okresów, rzetelnego dokumentowania kosztów i wyjaśniania różnic między sprzedażą, VAT i wypłatami z platform. Systemy informatyczne nie będą wybaczać chaosu, który wcześniej dało się ręcznie skorygować.

Dobra wiadomość jest taka, że większość tych zmian można wdrożyć wcześniej, bez presji terminów. Jeśli już teraz traktujesz księgowość JDG jako proces oparty na danych, a nie jako przykry obowiązek do odhaczenia, lata 2026–2027 nie będą rewolucją. Będą naturalnym krokiem w kierunku bardziej uporządkowanego i przewidywalnego prowadzenia e-commerce.

Im bardziej wielokanałowa i skalowalna jest Twoja sprzedaż, tym bardziej nowe regulacje premiują porządek, automatyzację i świadome podejście do księgowości. To nie zmiana przeciwko przedsiębiorcom, ale zmiana, która bardzo jasno pokazuje, kto naprawdę panuje nad swoimi liczbami.

Podsumowanie: jak uporządkować księgowość JDG przy wielu kanałach sprzedaży?

Prowadzenie księgowości JDG przy wielu kanałach sprzedaży nie musi być ani skomplikowane, ani stresujące, ale wymaga jednego fundamentalnego podejścia. Trzeba przestać traktować księgowość jako coś, co robi się „na koniec miesiąca”, a zacząć myśleć o niej jak o procesie, który działa równolegle ze sprzedażą. Im szybciej to zrozumiesz, tym mniej problemów pojawi się później.

Podstawą jest dobra organizacja. Jedna działalność oznacza jedną księgowość, nawet jeśli sprzedajesz w sklepie internetowym, na kilku marketplace’ach i korzystasz z różnych systemów płatności. Kanały sprzedaży są tylko źródłami danych, a nie osobnymi bytami podatkowymi. Kluczowe jest to, żebyś potrafił połączyć każdą sprzedaż z konkretnym dokumentem, raportem albo ewidencją i żebyś wiedział, z jakiego kanału ona pochodzi. Dla podatku dochodowego liczy się suma, ale dla porządku, kontroli i spokoju psychicznego liczy się struktura.

Drugim filarem jest automatyzacja, rozumiana nie jako „oddanie wszystkiego systemowi”, ale jako ograniczenie ręcznej pracy tam, gdzie nie ma ona sensu. Przy kilku kanałach sprzedaży ręczne przepisywanie danych niemal zawsze prowadzi do błędów albo odkładania księgowości na później. Systemy integracyjne i program księgowy nie myślą podatkowo za Ciebie, ale potrafią uporządkować dane, na których opiera się księgowość jednoosobowej firmy. To ogromna różnica, zwłaszcza gdy sprzedaż zaczyna rosnąć.

Trzecia rzecz to spójność danych. Sprzedaż, VAT, KPiR, koszty marketplace’ów i wypłaty środków muszą dać się ze sobą logicznie połączyć. Payout nie jest sprzedażą, raport z platformy nie zawsze jest dokumentem księgowym, a kurs waluty z systemu płatności nie zawsze jest kursem podatkowym. Gdy te zasady są jasne, znika większość problemów, które pojawiają się przy kontroli albo przy zamykaniu roku podatkowego.

Nie da się też pominąć przygotowania na zmiany prawne. Elektroniczna KPiR, JPK_PKPIR i KSeF nie są abstrakcyjnymi hasłami z przyszłości, tylko kierunkiem, w którym realnie zmierza księgowość działalności gospodarczej. Dla sprzedawców wielokanałowych oznacza to jedno. Chaos, który kiedyś dało się „ręcznie poprawić”, będzie coraz trudniejszy do ukrycia. Z kolei firmy, które już dziś mają uporządkowane dane, przejdą przez te zmiany bez większych emocji.

Na koniec warto powiedzieć jedno wprost. Dobra księgowość ecommerce to nie jest wiedza specjalistyczna ani skomplikowana terminologia. To zestaw prostych zasad stosowanych konsekwentnie. Jeśli wiesz, co jest sprzedażą, co kosztem, co podatkiem, a co tylko przepływem pieniędzy, księgowość JDG przestaje być problemem. Zaczyna być narzędziem, które daje Ci kontrolę nad biznesem, zamiast ją odbierać.