Rozliczanie VAT a sprzedaż międzynarodowa – jak to ugryźć?

Spis treści

Ten chaos pojęć nie jest Twoją winą. Przepisy dotyczące sprzedaży międzynarodowej zmieniają się szybko, są pełne wyjątków i działają inaczej dla towarów, inaczej dla usług, a jeszcze inaczej dla firm i konsumentów. W praktyce oznacza to, że dwie transakcje wyglądające identycznie dla klienta mogą być całkowicie różne z perspektywy VAT.

Celem tego artykułu jest wyłuskanie sensu z tego gąszczu przepisów i pokazanie Ci, jak poruszać się w świecie VAT przy sprzedaży zagranicznej w latach 2026 i 2027. Krok po kroku przeprowadzę Cię przez zasady obowiązujące w całej Unii, różnice między B2B i B2C, zasady dotyczące usług, reguły obowiązujące przy eksporcie i imporcie, a także narzędzia takie jak OSS. Nie pominiemy również tego, co czeka nas za chwilę, czyli wpływu systemu KSeF na fakturowanie międzynarodowe.

To przewodnik napisany z myślą o przedsiębiorcach takich jak Ty — młodych, dynamicznych, działających w handlu elektronicznym, którzy chcą skupić się na rozwoju firmy, a nie na rozszyfrowywaniu języka urzędników. Jeśli kiedykolwiek zastanawiałeś się, czy dobrze fakturujesz klienta z Niemiec, czy należy Ci się stawka 0% przy wysyłce do USA albo kiedy musisz korzystać z OSS, jesteś w dobrym miejscu. Przejdźmy więc do konkretów i poukładajmy ten podatkowy bałagan w logiczną całość.

Fundament: Zanim wystawisz fakturę – rozróżnij B2B / B2C i Towary / Usługi

W sprzedaży krajowej sprawa jest zwykle prosta: jest transakcja, jest faktura, jest VAT według stawki krajowej. Problemy zaczynają się dopiero wtedy, gdy Twoja oferta wyjeżdża za granicę. Nagle okazuje się, że dokładnie ta sama sprzedaż może być opodatkowana na kilka różnych sposobów wyłącznie dlatego, komu sprzedajesz, co sprzedajesz i dokąd ma trafić zamówienie. Te trzy odpowiedzi decydują o wszystkim: czy naliczasz VAT, kto jest podatnikiem, jakie deklaracje musisz złożyć i w jakim kraju w ogóle dochodzi do opodatkowania.

Komu sprzedajesz — B2B kontra B2C

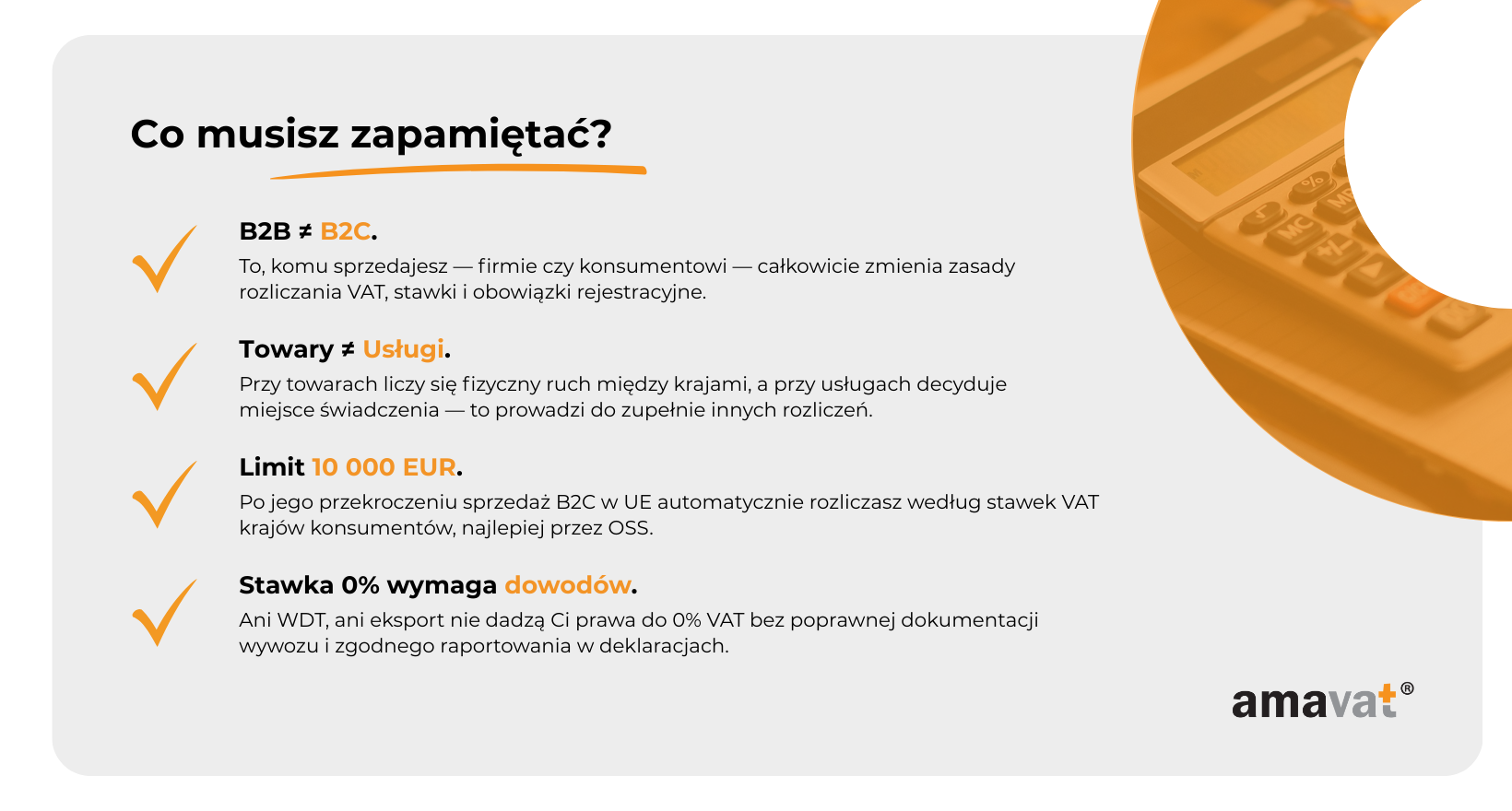

Podział na sprzedaż dla firm i sprzedaż dla konsumentów nie jest tylko etykietą marketingową. W obrocie międzynarodowym to punkt wyjścia do określenia, który kraj ma prawo pobrać VAT. Jeżeli sprzedajesz przedsiębiorcy w innym państwie, bardzo często wchodzisz w schemat transakcji wewnątrzwspólnotowych lub mechanizmu odwrotnego obciążenia. W takiej sytuacji na fakturze rzeczywiście często nie ma VAT, bo podatek rozlicza nabywca u siebie. To jednak nie oznacza, że Ty „masz VAT z głowy”. Nadal po Twojej stronie leży prawidłowe zakwalifikowanie transakcji, zebranie dokumentów potrzebnych do stawki 0% przy WDT, sprawdzenie numeru VAT-UE kontrahenta i wykazanie transakcji w odpowiednich deklaracjach, na przykład VAT-UE. Co istotne: to nie działa automatycznie. Sprzedaż B2B krajowa nadal oznacza normalny VAT na fakturze. Nie każda sprzedaż B2B w UE będzie WDT, a nie każda transgraniczna usługa musi być reverse charge, jeśli np. posiadasz stałe miejsce prowadzenia działalności w kraju nabywcy.

Sprzedaż B2C to inna historia. Tutaj VAT prawie zawsze pozostaje po Twojej stronie, niezależnie od tego, skąd jest konsument. Dopiero gdy całkowita wartość Twojej sprzedaży B2C do innych państw UE przekroczy 10 000 EUR rocznie, miejsce opodatkowania przesuwa się do krajów klientów. W takiej sytuacji masz wybór, czy rejestrować się do VAT w poszczególnych państwach, czy przejść na OSS, który pozwala wszystko rozliczyć jednym kwartalnym formularzem. Po przekroczeniu progu zmiana miejsca opodatkowania następuje niezależnie od tego, czy już jesteś w systemie OSS — rejestracja jest tylko narzędziem do wygodnego rozliczenia tego obowiązku.

Co sprzedajesz — towary a usługi

Przy towarach logika jest fizyczna i dość intuicyjna. Liczy się to, skąd towar wyjeżdża i dokąd jedzie. Jeśli opuszcza Polskę i trafia do innego kraju UE, mówimy o WDT. Jeśli jedzie poza Unię, jest to eksport. Jeśli towar przemieszcza się wyłącznie w jednym kraju, mamy klasyczną sprzedaż krajową. W praktyce w e-commerce dochodzi do tego jeszcze jedna sytuacja: gdy masz magazyn za granicą, na przykład w Niemczech lub Czechach, sprzedaż z tego magazynu jest lokalną dostawą krajową w tamtym państwie, nawet jeśli firma ma siedzibę w Polsce.

W usługach nic nie jest już tak namacalne. Nie ma paczki, która jedzie przez granicę, dlatego kluczowe staje się ustalenie tak zwanego miejsca opodatkowania. Dla B2B obowiązuje ogólna zasada: miejscem opodatkowania jest kraj nabywcy. Efektem jest najczęściej mechanizm reverse charge przy transakcjach transgranicznych, czyli klient rozlicza VAT u siebie. Nie jest to jednak reguła absolutna, bo jeśli masz stałe miejsce prowadzenia działalności w innym państwie, możesz wejść w lokalny VAT. W sprzedaży krajowej B2B usług zawsze stosujesz zwykły VAT i reverse charge nie ma tu zastosowania.

Dla B2C zasada jest odwrotna: opodatkowanie co do zasady pozostaje w kraju usługodawcy, czyli u Ciebie. Tu pojawiają się jednak liczne wyjątki. Dla osób z branży e-commerce najważniejszy to usługi elektroniczne — kursy online, dostęp do aplikacji, subskrypcje, pliki cyfrowe. Do wartości 10 000 EUR rocznie możesz je rozliczać tak samo jak w Polsce. Po przekroczeniu tego progu musisz opodatkowywać je w krajach konsumentów, zwykle poprzez system OSS, choć możesz także zarejestrować się lokalnie, jeśli z jakichś powodów jest to dla Ciebie korzystniejsze.

Gdzie sprzedajesz — różnica między UE a krajami trzecimi

Kierunek, w którym wysyłasz towar lub usługę, decyduje o tym, jakie przepisy wchodzą w grę. Jeśli sprzedajesz do Niemiec, Hiszpanii czy Czech, działasz w ramach jednolitego rynku UE. Tu spotykasz się z pojęciami WDT, WSTO, NIP-UE, OSS i informacją podsumowującą VAT-UE.

Jeśli sprzedajesz towary do USA, Kanady, Norwegii czy Wielkiej Brytanii, z perspektywy polskich przepisów mówimy o eksporcie towarów. W takim przypadku oprócz VAT wchodzą w grę również przepisy celne. Żeby zastosować stawkę 0%, musisz posiadać dokumenty potwierdzające wywóz towaru poza UE, na przykład komunikat IE-599. W przypadku usług nie mówimy formalnie o „eksporcie usług”, lecz o świadczeniu usług na rzecz podmiotów spoza Unii. Kluczowe jest tu miejsce opodatkowania. Jeśli zgodnie z przepisami wypada ono poza UE, w Polsce VAT w ogóle nie powstaje. Przy usługach B2B do firm spoza Unii faktura najczęściej ma status „nie podlega VAT w Polsce”, bez naliczonego podatku.

Warto też wiedzieć, że VAT-UE dotyczy jedynie transakcji B2B wewnątrz UE i tylko tych usług, które według przepisów są opodatkowane w państwie nabywcy, czyli klasycznych usług B2B rozliczanych w reverse charge. Usługi na rzecz firm spoza UE nie są raportowane w VAT-UE.

Konsekwencje tych trzech odpowiedzi

Kiedy zestawisz odpowiedzi na pytania komu, co i gdzie, dostajesz pełny obraz tego, co musisz zrobić przy każdej sprzedaży zagranicznej. To te trzy zmienne decydują, czy możesz skorzystać ze stawki 0% przy WDT lub eksporcie, czy stosujesz reverse charge przy usługach B2B, czy Twoja sprzedaż B2C wchodzi już w limit 10 000 EUR, a jeśli tak — czy opodatkowujesz ją lokalnie, czy rozliczasz przez OSS.

W praktyce niewielki błąd w klasyfikacji może oznaczać poważne konsekwencje. Jeśli błędnie uznasz konsumenta za firmę, wystawisz fakturę bez VAT, a powinna być z VAT. Jeśli przekroczysz limit WSTO i dalej naliczasz polski VAT, popełniasz błąd, bo miejsce opodatkowania automatycznie przesuwa się do krajów klientów. OSS nie zmienia tego faktu — jedynie ułatwia jego rozliczenie.

Dlatego zanim wystawisz pierwszą fakturę, warto wyrobić sobie nawyk zadawania trzech pytań: komu sprzedaję, co sprzedaję i gdzie to trafia. Dopiero wtedy możesz bezpiecznie przejść do kolejnych etapów, jak stawka VAT, deklaracje czy wybór właściwej procedury.

Sprzedaż towarów w UE (B2B) – WDT i stawka 0%

Sprzedaż towarów dla firm z innych państw Unii Europejskiej to jedna z najważniejszych kategorii w obrocie transgranicznym. Dla wielu sklepów online oznacza to naturalny kierunek rozwoju: partnerzy biznesowi, hurtownie, resellerzy czy firmy tworzące własne produkty z Twoich komponentów. Z perspektywy VAT te transakcje mogą być wyjątkowo korzystne, bo otwierają drogę do stawki 0%. Jednocześnie wymagają od przedsiębiorcy większej uważności niż standardowa sprzedaż krajowa. WDT ma bowiem swoje własne zasady, których trzeba się trzymać, aby wszystko było rozliczone poprawnie i bez ryzyka podatkowych niespodzianek.

Definicja WDT

Wewnątrzwspólnotowa Dostawa Towarów (WDT) to — co do zasady — sytuacja, w której sprzedajesz towar podatnikowi z innego państwa Unii Europejskiej, a ten towar faktycznie wyjeżdża z Polski i trafia na terytorium innego państwa członkowskiego. Kluczowe są tu dwa elementy: nabywca, który działa jako podatnik, oraz fizyczne przemieszczenie towaru między krajami UE.

W typowym e-commerce WDT nie obejmuje ani zamówień krajowych, ani standardowej sprzedaży do konsumentów. W takich przypadkach mówimy zwykle o sprzedaży krajowej albo o WSTO — sprzedaży na odległość B2C w UE. Istnieją wprawdzie wyjątki, jak dostawy nowych środków transportu do konsumentów, ale w standardowej działalności sklepów internetowych praktycznie nie występują.

Ważne jest też to, że „firma” w potocznym znaczeniu nie zawsze jest podatnikiem VAT-UE. Liczy się to, czy nabywca działa jako podatnik lub jako osoba prawna zobowiązana do rozliczenia WNT w swoim kraju. Dopiero wtedy mówimy o klasycznej WDT ze stawką 0%. W praktyce e-commerce to oznacza jedno: zanim zakwalifikujesz sprzedaż jako WDT, upewnij się, że kontrahent posługuje się ważnym numerem VAT-UE.

Warunki zastosowania stawki 0%

Największą zaletą WDT jest możliwość zastosowania stawki 0%. Nie jest to jednak „uprawnienie automatyczne” — trzeba spełnić kilka warunków wynikających z polskich przepisów, a ich niedopełnienie może oznaczać konieczność zastosowania stawki krajowej. Dla przedsiębiorców działających w e-commerce ważne jest, aby traktować te warunki jako checklistę, którą należy odhaczyć przy każdej transakcji.

Pierwszy warunek to ważne numery VAT-UE sprzedawcy i nabywcy. Musisz być zarejestrowany jako podatnik VAT-UE, a Twój kontrahent musi podać ważny numer VAT-UE z innego państwa. Najprostszym sposobem weryfikacji jest sprawdzenie numeru w systemie VIES — najlepiej przy każdej transakcji, bo statusy potrafią się zmieniać. Co ważne: z perspektywy stawki 0% istotne jest również poprawne wykazanie tej transakcji w informacji podsumowującej VAT-UE. Jeśli ta informacja będzie błędna albo w ogóle jej zabraknie, urząd może zakwestionować 0%, chyba że wykażesz, że uchybienie było uzasadnione.

Drugi warunek to fizyczny wywóz towaru z Polski do innego kraju UE. Sam zamiar wysyłki nie wystarcza. Towar musi realnie przekroczyć granicę i znaleźć się na terytorium innego państwa. To nie jest kwestia deklaracji — to musi faktycznie nastąpić, a Ty musisz być w stanie to udowodnić.

Trzeci warunek to posiadanie dokumentacji potwierdzającej wywóz. Najczęściej chodzi o list przewozowy CMR, specyfikację dostawy, potwierdzenie odbioru albo zestaw dokumentów od przewoźnika. Po zmianach unijnych istnieją tzw. domniemania dowodowe, ale w polskiej praktyce wciąż liczy się komplet dokumentów, z którego jasno wynika, że towar dotarł do odbiorcy w innym państwie UE. Im bardziej przejrzyste i spójne dokumenty, tym łatwiej obronić prawo do 0%.

Spełnienie tych warunków pozwala Ci wystawić fakturę ze stawką 0%, wykazać WDT w JPK_V7 oraz prawidłowo ująć ją w deklaracji VAT-UE. To nie jest tylko formalność — brak VAT-UE może podważyć Twoje prawo do preferencji, nawet jeśli cała logistyka przebiegła zgodnie z planem.

Pułapki i błędy

Najczęstszym błędem przy WDT jest brak dokumentów potwierdzających wywóz przed terminem złożenia deklaracji. Jeżeli nie masz takich dowodów na czas, nie możesz zastosować stawki 0% i musisz opodatkować sprzedaż stawką krajową. Dopiero po otrzymaniu pełnych dokumentów możesz skorygować rozliczenie i zastosować 0% z mocą wsteczną. Nie jest to dramat, ale generuje niepotrzebne zatory i ryzyko korekt — warto więc pilnować, aby dokumentacja była kompletna możliwie szybko.

Drugim newralgicznym miejscem jest numer VAT-UE nabywcy. Jeśli Twój kontrahent nie ma ważnego numeru VAT-UE, transakcja przestaje spełniać warunki do stawki 0%. W praktyce organ podatkowy może potraktować ją jak zwykłą sprzedaż krajową z polskim VAT, nawet jeśli towar faktycznie opuścił Polskę. Sam fakt przemieszczenia towaru nie wystarcza, jeśli warunki formalne nie są spełnione po stronie dokumentacyjnej i rejestracyjnej.

Trzeci obszar ryzyka dotyczy sprzedaży z magazynów zagranicznych. Jeśli Twój towar znajduje się już w magazynie w innym państwie UE, sprzedaż z tego magazynu nie będzie WDT, bo nie ma wywozu z Polski. Dla porządku warto dodać, że samo przemieszczenie towaru z Polski do magazynu może stanowić WDT do własnej firmy, a późniejsza sprzedaż z magazynu to już lokalna dostawa opodatkowana w tym kraju. To szczególnie ważne dla firm korzystających z FBA lub centrów fulfillmentowych.

WDT jest jednym z najbardziej opłacalnych, a jednocześnie wymagających obszarów VAT w UE. Z dobrą procedurą i systematycznym podejściem stawka 0% przestaje być ryzykiem, a staje się standardem, z którego możesz korzystać w pełni bezpiecznie.

Sprzedaż towarów do konsumentów w UE (B2C) – WSTO i procedura OSS

Sprzedaż towarów do konsumentów z innych państw Unii Europejskiej to dla wielu firm prowadzących e-commerce pierwszy krok w stronę prawdziwego skalowania biznesu. Zamówienia z Niemiec czy Francji przychodzą tak samo jak krajowe, ale pod względem podatkowym mówimy o zupełnie innym reżimie, który zaczyna działać wtedy, gdy Twoja sprzedaż przekracza określony poziom. To właśnie tutaj pojawia się WSTO — wewnątrzwspólnotowa sprzedaż towarów na odległość — oraz system OSS, który sprawia, że te obowiązki w ogóle da się sensownie obsłużyć.

Limit 10 000 EUR (42 000 PLN)

Podstawą całej konstrukcji jest limit 10 000 EUR, czyli w Polsce 42 000 zł, liczony jako wartość netto sprzedaży na odległość towarów oraz usług elektronicznych (TBE) dla konsumentów w innych państwach UE. Limit ten dotyczy przedsiębiorców, którzy mają siedzibę lub stałe miejsce prowadzenia działalności tylko w jednym kraju członkowskim — czyli w praktyce większości polskich firm działających w e-commerce. Zgodnie z unijnymi zasadami próg jest wspólny dla całej Unii i obejmuje wszystkie państwa naraz, niezależnie od tego, czy wysyłasz pięć paczek do Czech, jedną do Hiszpanii, czy dwadzieścia do Niemiec.

Dopóki suma takich transakcji nie przekracza 10 000 EUR, sprzedaż B2C do państw UE działa tak, jakby była sprzedażą krajową. Wystawiasz faktury z polskim VAT, a rozliczenia prowadzisz według polskich przepisów. Dla młodych sklepów wchodzących dopiero w zagraniczną sprzedaż jest to ogromne ułatwienie — pozwala zdobyć pierwsze zamówienia, nie martwiąc się jeszcze o zagraniczne stawki VAT czy rejestracje podatkowe.

Warto jednak pamiętać, że możesz również zrezygnować z tego uproszczenia i wejść do procedury OSS wcześniej, nawet jeśli nie przekroczyłeś progu. Czasem firmy decydują się na taki krok z wyprzedzeniem, gdy widzą, że sprzedaż rośnie i wolą od razu wdrożyć rozwiązanie, które uporządkuje obsługę podatkową we wszystkich krajach.

Momentem przełomowym jest przekroczenie progu 10 000 EUR. Od tej chwili miejsce opodatkowania Twoich dostaw automatycznie przenosi się do krajów konsumentów. Nie jest to kwestia decyzji — wynika to bezpośrednio z przepisów unijnych i działa z mocy prawa. Od tego momentu nie możesz już naliczać polskiego VAT względem zamówień wysyłanych do innych państw UE, ponieważ każda kolejna dostawa powinna być opodatkowana według stawki VAT odpowiedniej dla kraju, do którego wysyłasz towar.

Zmiana miejsca opodatkowania następuje niezależnie od tego, czy jesteś już zarejestrowany w OSS. Obowiązek podatkowy istnieje od chwili przekroczenia limitu. Jeśli nie korzystasz z OSS, musisz po prostu rejestrować się do VAT osobno w tych państwach, do których sprzedajesz. Jest to rozwiązanie dopuszczalne, ale dla większości firm — szczególnie tych działających w kilku krajach jednocześnie — praktycznie niemożliwe do opanowania bez znacznego zwiększenia zaplecza administracyjnego.

OSS – One Stop Shop

Aby uniknąć obowiązku rejestracji VAT w każdym państwie konsumpcji, powstał system One Stop Shop. To unijna procedura, która pozwala rozliczać VAT należny innym krajom za pośrednictwem administracji podatkowej państwa, w którym firma ma swoją siedzibę. Po rejestracji do unijnej procedury OSS w Polsce możesz wykazywać całą swoją sprzedaż B2C z terytorium całej UE w jednej deklaracji VIU-DO, składanej raz na kwartał. Deklaracja ta obejmuje sprzedaż z każdego kraju klienta, ale nie musisz wysyłać jej nigdzie indziej poza Polską. Płatność również odbywa się w formie jednego przelewu w euro do polskiego urzędu, a ten przekazuje VAT dalej, do państw konsumpcji.

OSS nie zmienia samej zasady opodatkowania. Nadal musisz stosować właściwe zagraniczne stawki VAT i prawidłowo określać państwo, w którym podatek jest należny. Różnica polega na tym, że cały ten proces obsługujesz w jednym miejscu, bez konieczności zakładania konta VAT w Niemczech, Francji, Portugalii czy gdziekolwiek indziej, gdzie masz klientów. Dzięki temu sprzedaż międzynarodowa przestaje być administracyjnym labiryntem, a staje się elementem, który można realnie kontrolować.

Jest to narzędzie dobrowolne — nawet po przekroczeniu progu możesz teoretycznie prowadzić rejestracje lokalne w poszczególnych krajach. Jednak dla sklepów internetowych działających dynamicznie i wysyłających paczki do wielu krajów naraz OSS staje się nie tyle opcją, ile oczywistym rozwiązaniem, bo porządkuje cały proces i zmniejsza ryzyko błędów. W praktyce jest to także procedura, którą można wdrożyć wcześniej, jeśli firma spodziewa się wzrostu sprzedaży i woli przygotować się do momentu przekroczenia progu z wyprzedzeniem.

Na marginesie warto dodać jedną istotną gwiazdkę: wszystko to dotyczy klasycznej sytuacji polskiej firmy, która ma siedzibę tylko w Polsce i nie posiada stałego miejsca prowadzenia działalności w innych krajach. Jeśli takie miejsce istnieje, zasady mogą być bardziej złożone, bo próg 10 000 EUR nie działa w taki sam sposób.

WSTO i OSS są dla e-commerce tym, czym pas startowy dla samolotu — bez nich trudno bezpiecznie wystartować na rynek europejski. Zrozumienie ich działania sprawia, że skalowanie sprzedaży nie jest ryzykiem podatkowym, ale naturalnym rozszerzeniem działalności.

Eksport towarów poza UE – zasady i stawka 0%

Eksport to pierwszy moment, w którym przedsiębiorca realnie doświadcza pracy z przepisami celnymi — i jednocześnie jeden z najbardziej atrakcyjnych podatkowo obszarów, bo prawidłowo udokumentowana dostawa poza Unię pozwala stosować stawkę 0%. W praktyce eksport działa jednak w zupełnie innym reżimie niż sprzedaż wewnątrzunijna. O ile WDT to wyjazd w ramach jednolitego rynku, o tyle eksport oznacza przekroczenie granicy celnej UE, a każda taka wysyłka — nawet przez kuriera — podlega formalnej odprawie. Dobrze rozumiany eksport nie jest trudny, ale wymaga świadomości, że podatkowo i logistycznie funkcjonuje według zupełnie innych zasad niż dostawy europejskie.

Czym jest eksport (również po Brexicie)

Eksport to dostawa towarów wysyłanych z Polski poza terytorium Unii Europejskiej, pod warunkiem że wywóz tych towarów jest potwierdzony przez urząd celny. To definicja z polskiej ustawy, która dokładnie obejmuje sytuacje, w których towar faktycznie opuszcza obszar celny UE — nie liczy się więc tylko to, do kogo sprzedajesz, ale przede wszystkim to, dokąd fizycznie jedzie produkt.

W polskich przepisach eksport dzieli się na bezpośredni i pośredni. Eksport bezpośredni występuje wtedy, gdy wywóz organizuje sprzedawca lub kurier działający na jego rzecz. Eksport pośredni pojawia się, kiedy wywóz organizuje nabywca lub podmiot działający w jego imieniu. Rozróżnienie nie zmienia ogólnej zasady, ale ma znaczenie przy kompletowaniu dokumentów, które potwierdzają prawo do stawki 0%.

Co istotne, status nabywcy — firma czy osoba prywatna — nie wpływa na samą kwalifikację transakcji jako eksportu. W eksporcie nie ma podziału na B2B i B2C. Jeśli towar wyjedzie poza Unię i masz potwierdzenie wywozu, zasady podatkowe są takie same.

Po Brexicie Wielka Brytania jest traktowana jak każdy inny kraj trzeci. Wysyłając towar do Anglii, Szkocji czy Walii, stosujesz klasyczne zasady eksportu, włącznie z koniecznością posiadania dokumentów celnych potwierdzających wywóz. Inaczej wygląda sytuacja Irlandii Północnej, która w obrocie towarowym nadal podlega unijnym zasadom. Wysyłka do Belfastu czy Derry nie jest więc eksportem, lecz funkcjonuje tak jak WDT — pod warunkiem że odbiorca posługuje się numerem VAT-UE rozpoczynającym się od prefiksu XI. To ważny detal, bo błędne traktowanie wysyłek do Irlandii Północnej jako eksportowych jest jednym z częstszych błędów w e-commerce po Brexicie.

Kluczowy dokument IE-599

Prawo do zastosowania stawki 0% VAT w eksporcie jest ściśle powiązane z posiadaniem dowodów wywozu. Najpełniejszym z nich jest komunikat IE-599, czyli elektroniczne potwierdzenie zakończenia procedury wywozu. To dokument generowany przez system celny i przesyłany do podmiotu, który figuruje jako zgłaszający — najczęściej agencji celnej, kuriera lub spedytora. Sprzedawca musi uzyskać ten dokument od zgłaszającego, bo system celny nie przesyła go bezpośrednio przedsiębiorcy, jeśli nie on składał zgłoszenie wywozowe.

Choć IE-599 jest najczęściej używanym dowodem, nie jest jedynym dopuszczalnym. W pewnych sytuacjach potwierdzeniem wywozu może być zestaw innych dokumentów, takich jak komunikaty IE-529 czy IE-518, dokumenty przewoźnika, potwierdzenia z agencji celnej czy nawet alternatywne dowody stosowane zgodnie z orzecznictwem Trybunału Sprawiedliwości, o ile jednoznacznie wskazują, że towar opuścił terytorium UE. Kluczowe jest zawsze to, aby dokumentacja pozwalała bez wątpliwości ustalić, że wywóz faktycznie miał miejsce.

Dla stawki 0% liczy się również moment posiadania dokumentów. Aby zastosować 0% od razu, musisz mieć potwierdzenie najpóźniej w terminie złożenia deklaracji za okres, w którym powstał obowiązek podatkowy. Jeśli dokumentu brakuje, musisz wykazać sprzedaż ze stawką krajową. Gdy później otrzymasz komplet dowodów wywozu, możesz dokonać korekty i przywrócić stawkę 0%. To zasada, która często zaskakuje młode firmy, zwłaszcza gdy wysyłają przesyłki kurierem i zakładają, że „kurier załatwia formalności”. Kurier rzeczywiście wykonuje odprawę, ale to Ty jesteś eksporterem, a Twoim obowiązkiem jest zadbać o to, aby dokumenty celne trafiły do Twojego systemu księgowego.

Dodatkowo, oprócz posiadania dokumentów celnych, warunkiem zachowania prawa do 0% jest prawidłowe wykazanie eksportu w deklaracji JPK_V7. Brak ujęcia transakcji lub błędy formalne mogą stać się podstawą do zakwestionowania stawki preferencyjnej.

Wyjątki dotyczące Irlandii Północnej

Wysyłki do Irlandii Północnej są jednym z najbardziej nietypowych przypadków współczesnego VAT-u. Choć terytorium to należy do Zjednoczonego Królestwa, obowiązują tam unijne zasady dotyczące obrotu towarowego. Oznacza to, że dostawy do Irlandii Północnej nie są eksportem i nie wymagają dokumentów celnych takich jak IE-599. W praktyce traktuje się je jak klasyczne dostawy wewnątrzunijne. Jeśli odbiorca posługuje się numerem VAT-UE zaczynającym się od prefiksu XI, transakcję rozlicza się jak WDT. Wysyłka do Anglii, Szkocji lub Walii podlega już standardowym zasadom eksportowym, z pełną odprawą celną i obowiązkiem posiadania dokumentów wywozu.

Różnica między XI a GB na fakturze lub w danych odbiorcy potrafi diametralnie zmienić sposób rozliczenia VAT — dlatego w przypadku transakcji z Wielką Brytanią warto już na etapie zamówienia upewnić się, dokąd faktycznie jedzie towar.

Eksport jest jednym z obszarów, który na początku może wydawać się najbardziej biurokratyczny, ale w praktyce działa bardzo powtarzalnie. Raz ustawiony proces — odbiór dokumentów od kuriera, kontrola IE-599, właściwe ujmowanie w deklaracji — sprawia, że eksport staje się równie naturalną częścią sprzedaży jak dostawy krajowe czy unijne. A w zamian otrzymujesz możliwość stosowania stawki 0%, która realnie poprawia konkurencyjność oferty na rynkach pozaunijnych.

Sprzedaż usług za granicę — gdzie płacisz VAT?

Sprzedaż usług w obrocie międzynarodowym rządzi się zupełnie innymi zasadami niż sprzedaż towarów. W usługach nie ma paczki, która zmienia swoje fizyczne położenie, dlatego o miejscu opodatkowania decyduje przede wszystkim status nabywcy i charakter usługi, a nie to, gdzie Ty faktycznie wykonujesz pracę. To dlatego w usługach można być w Polsce, w wystawionej fakturze mieć Irlandię, a obowiązek podatkowy — w ogóle poza UE. I to jest normalne. Cały system unijny został ukształtowany tak, by VAT „podążał” za konsumentem w B2C oraz za podatnikiem w B2B.

Zasady określania miejsca świadczenia usług

Miejsce świadczenia to główny punkt odniesienia, od którego zależy, w którym państwie usługa powinna być opodatkowana. W relacjach B2B stosuje się zasadę, że liczy się lokalizacja usługobiorcy działającego jako podatnik — to on „przyciąga” obowiązek podatkowy. W B2C podstawą jest zazwyczaj kraj usługodawcy, ale w praktyce występuje wiele wyjątków, które zmieniają miejsce opodatkowania na państwo konsumenta. Do takich wyjątków należą nie tylko usługi elektroniczne, lecz także usługi transportowe, eventowe, gastronomiczne czy usługi związane z nieruchomościami.

Dlatego w przypadku usług pierwszym krokiem powinno być zawsze ustalenie, czy klient jest podatnikiem, czy konsumentem, a drugim — określenie, do jakiego rodzaju świadczenia należy usługa. Gdy te dwa elementy są jasne, reszta układa się już w logiczny schemat.

Usługi B2B — zasada ogólna (art. 28b)

W transakcjach B2B stosuje się zasadę ogólną określoną w art. 28b ustawy o VAT oraz art. 44 dyrektywy 2006/112/WE. Zgodnie z nią miejscem opodatkowania jest państwo, w którym usługobiorca posiada siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności, o ile to ono uczestniczy w nabyciu usługi. Jeśli więc świadczysz usługę dla firmy z Niemiec, Estonii, Portugalii czy Stanów Zjednoczonych, to właśnie tam — co do zasady — powstaje obowiązek podatkowy.

W takiej sytuacji na fakturze nie wykazuje się polskiego VAT. Najczęściej stosuje się opis „odwrotne obciążenie” w przypadku usług świadczonych dla podmiotów z UE albo formułę „usługa niepodlegająca opodatkowaniu w Polsce — art. 28b ustawy o VAT”. Oznaczenie „np” również jest poprawne, ale nie jest jedynym właściwym sposobem. Warto natomiast pamiętać, że gdy transakcja odbywa się w ramach UE, stosujemy mechanizm reverse charge jako konstrukcję wspólnotową. W przypadku krajów spoza UE efekt jest podobny — to nabywca rozlicza podatek zgodnie z lokalnym prawem — ale formalnie nie używa się tam pojęcia reverse charge.

W transakcjach B2B z kontrahentami z UE konieczne jest również wykazanie takich usług w informacji podsumowującej VAT-UE. To narzędzie, które służy administracjom podatkowym państw członkowskich do weryfikacji, czy transakcje po obu stronach są ujmowane spójnie. Usługi świadczone dla odbiorców z krajów trzecich — takich jak USA czy Kanada — nie trafiają do VAT-UE, bo nie dotyczą obrotu wewnętrznego UE.

Choć podatek „znika” z Twojej faktury, nie znika Twoja odpowiedzialność. To Ty musisz poprawnie zastosować art. 28b, zweryfikować status nabywcy i mieć pewność, że usługa faktycznie podlega tej zasadzie, a nie jednemu z wyjątków.

Wyjątki — usługi związane z nieruchomościami (art. 28e)

Jednym z najważniejszych wyjątków są usługi związane z nieruchomościami. W ich przypadku miejscem świadczenia jest zawsze państwo, w którym nieruchomość jest położona — niezależnie od tego, gdzie znajduje się usługodawca i niezależnie od tego, czy odbiorcą jest firma, czy konsument. To wyjątek uzasadniony tym, że świadczenie można wykonać tylko w fizycznym związku z określoną nieruchomością.

Rozporządzenie 282/2011 precyzuje, że taki związek musi być bezpośredni, czyli usługa musi być wykonywana dla konkretnej nieruchomości albo w taki sposób, że bez niej nie mogłaby zostać zrealizowana. Dotyczy to m.in. usług budowlanych, nadzoru budowy, geodezji, prac projektowych ukierunkowanych na konkretny obiekt, wyceny nieruchomości czy usług zakwaterowania.

W praktyce oznacza to często konieczność rejestracji do VAT w państwie, w którym znajduje się nieruchomość. To jedna z nielicznych sytuacji, w których polski przedsiębiorca świadczący usługę za granicą musi wejść w lokalny system VAT — bez możliwości skorzystania ani z zasady ogólnej, ani z uproszczeń typu OSS.

Usługi B2C

W transakcjach B2C stosuje się zasadę ogólną mówiącą, że usługa powinna być opodatkowana w państwie, w którym usługodawca ma siedzibę. Oznacza to, że jeśli polska firma świadczy usługę klientowi indywidualnemu z Włoch czy Szwecji, stosuje polski VAT, o ile usługa nie należy do kategorii będącej wyjątkiem. W przypadku e-commerce te wyjątki mają ogromne znaczenie, bo obejmują przede wszystkim usługi elektroniczne — takie jak kursy online, subskrypcje platform, dostęp do treści cyfrowych czy usługi SaaS.

Dla usług TBE stosuje się zasadę, że VAT rozlicza się w kraju konsumenta, jeśli roczna wartość sprzedaży takich usług (łącznie z WSTO) przekracza 10 000 EUR, czyli 42 000 zł. Limit ten działa tylko w sytuacji, gdy przedsiębiorca ma siedzibę wyłącznie w jednym państwie UE i nie posiada stałych miejsc prowadzenia działalności w innych krajach. Po przekroczeniu progu usługi muszą być opodatkowane według stawek obowiązujących w krajach klientów, a nie w Polsce.

Aby cały proces nie wymagał rejestracji do VAT w każdym państwie konsumpcji, stosuje się unijną procedurę OSS. Dzięki niej można wykazywać sprzedaż usług elektronicznych w jednej deklaracji VIU-DO i jednym przelewem kierowanym do polskiego urzędu — który rozdziela środki dalej. Co ważne, OSS dotyczy wyłącznie transakcji B2C w UE. Usługi świadczone na rzecz konsumentów spoza UE nigdy nie są rozliczane w OSS, bo przepisy tej procedury mają zastosowanie wyłącznie na obszarze Unii.

Dla firm działających cyfrowo OSS często staje się podstawowym narzędziem nie dlatego, że upraszcza formalności, lecz dlatego, że umożliwia skalowanie. Wraz z rosnącą liczbą klientów z UE rośnie zróżnicowanie stawek VAT, a deklaracja VIU-DO pozwala podejść do tego rozsądnie — jako do jednego procesu, a nie kilkunastu osobnych rejestracji podatkowych.

Sprzedaż usług międzynarodowych jest złożona tylko do momentu, gdy nie rozumiesz, gdzie „znajduje się” Twoja usługa dla potrzeb VAT. Gdy ten element masz poukładany, reszta — fakturowanie, deklaracje, OSS, reverse charge — staje się logiczną konsekwencją dobrze ustalonego miejsca opodatkowania.

Import usług i towarów — obowiązki po stronie nabywcy

W obrocie międzynarodowym przedsiębiorca niemal zawsze zaczyna od myślenia o sprzedaży. Ale realność systemu VAT naprawdę odsłania się dopiero wtedy, gdy sam coś kupujesz z zagranicy. To moment, w którym faktura przychodzi bez VAT, a Ty orientujesz się, że „netto” wcale nie oznacza braku podatku — oznacza jedynie, że to Ty masz go naliczyć i rozliczyć. Import usług i WNT to mechanizmy, które przenoszą obowiązek podatkowy na nabywcę, niezależnie od tego, czy sprzedawca jest z Niemiec, Irlandii czy z USA. I niezależnie od tego, czy Ty jesteś czynnym vatowcem, czy korzystasz ze zwolnienia. Właśnie dlatego tak istotne jest, by wiedzieć, kiedy wchodzisz w te reżimy i jak prawidłowo je rozliczać.

Import usług

Import usług pojawia się wtedy, gdy kupujesz usługę od kontrahenta zagranicznego, a na podstawie przepisów miejsce świadczenia wypada w Polsce. To może być reklama w Meta i Google, subskrypcja Adobe, konsultacja specjalisty z Wielkiej Brytanii albo usługa chmury AWS. Każda z tych transakcji ma wspólny mianownik: faktura przychodzi bez VAT, ponieważ dostawca nie ma obowiązku naliczać go według polskich stawek. To Ty musisz go naliczyć i rozliczyć.

Ten mechanizm obowiązuje również wtedy, gdy jesteś przedsiębiorcą korzystającym ze zwolnienia podmiotowego. Zwolnienie do 240 tys. zł nie obejmuje importu usług, dlatego nawet niewielka firma, która „nie jest na VAT”, musi w takich przypadkach naliczyć polski VAT i zapłacić go do urzędu. Co ważne, przedsiębiorca zwolniony z VAT, kupujący usługi z UE, musi zarejestrować się do VAT-UE wyłącznie w celu rozliczenia importu usług. Nie staje się od tego czynnym podatnikiem VAT, ale uzyskuje obowiązek wykazywania podatku należnego przy takich transakcjach.

Dla przedsiębiorców będących czynnymi podatnikami VAT import usług jest zazwyczaj neutralny finansowo. VAT naliczony od tej transakcji można odliczyć w tym samym okresie, w którym wykazuje się VAT należny, o ile zakup służy czynnościom opodatkowanym. Jeżeli natomiast usługa jest związana z działalnością zwolnioną albo wykorzystujesz ją prywatnie, VAT staje się realnym kosztem, ponieważ odliczenie nie przysługuje.

Import usług jest więc jednym z najczęstszych obowiązków podatkowych w firmach e-commerce i przedsiębiorstwach działających cyfrowo. Nawet jeśli charakter transakcji jest całkowicie wirtualny — jak w przypadku SaaS czy kampanii reklamowych — skutki podatkowe są bardzo realne i pojawiają się po stronie nabywcy, a nie sprzedawcy.

WNT — Wewnątrzwspólnotowe Nabycie Towarów

W przypadku towarów analogicznym mechanizmem jest Wewnątrzwspólnotowe Nabycie Towarów. WNT pojawia się zawsze wtedy, gdy kupujesz towar od kontrahenta z innego państwa UE i fizycznie przemieszcza się on na terytorium Polski. Sprzedawca wystawia fakturę netto, a Ty — jako nabywca — jesteś zobowiązany rozliczyć VAT w Polsce poprzez samonaliczenie. To fundament wspólnego rynku: podatek pojawia się tam, gdzie towar trafia ostatecznie, a nie tam, skąd został wysłany.

Dla czynnych podatników VAT WNT jest mechanizmem neutralnym. Podatek należny wykazujesz w JPK_V7, natomiast w tym samym okresie możesz wykazać VAT naliczony, jeśli zakup służy sprzedaży opodatkowanej. Ekonomicznie wychodzi to na zero — pod warunkiem, że masz pełne prawo do odliczenia.

Inaczej działa to w przypadku przedsiębiorców zwolnionych z VAT. W Polsce obowiązuje limit 50 000 zł netto rocznie dla WNT. Dopóki go nie przekroczysz, nie musisz rozpoznawać transakcji jako WNT ani naliczać podatku. Jeśli jednak przekroczysz limit albo podasz zagranicznemu dostawcy swój numer VAT-UE, WNT staje się obowiązkowe. W takiej sytuacji musisz rozliczyć VAT należny i zapłacić go do urzędu, ponieważ jako podatnik zwolniony nie masz prawa do odliczenia.

Warto również pamiętać, że nie każda faktura z UE oznacza WNT. Jeśli towar w ogóle nie jedzie do Polski — na przykład jest sprzedawany z magazynu w Niemczech i trafia do klienta również w Niemczech — wówczas nie ma mowy o WNT, a transakcja podlega lokalnym zasadom VAT w kraju magazynu. Podobna sytuacja może mieć miejsce, gdy nabywca nie poda numeru VAT-UE: zagraniczny dostawca wystawia fakturę z lokalnym VAT, a Ty tracisz możliwość neutralnego rozliczenia podatku i przepłacasz zagraniczną stawkę.

WNT to codzienność nie tylko dla sklepów internetowych sprowadzających towar z UE, lecz także dla firm produkujących coś na rynek polski z komponentów kupowanych w innych państwach. Nawet jeśli transakcja jest prosta i opiewa na kilkaset euro, obowiązki podatkowe trzeba wykonać tak samo, jak przy zamówieniu za kilkadziesiąt tysięcy.

KSeF a transakcje zagraniczne — jak będzie to działać od 2026?

Od 2026 r. polscy przedsiębiorcy przechodzą do świata, w którym faktura nie jest już dokumentem wystawianym „u siebie”, lecz powstaje bezpośrednio w systemie państwowym. KSeF stanie się obowiązkowy dla wszystkich podatników, a to oznacza, że dotyczy także sprzedaży międzynarodowej — niezależnie od tego, czy klient siedzi w Berlinie, Nowym Jorku czy Buenos Aires. Dla firm działających globalnie to jeden z największych procesowych zwrotów od lat: oryginałem faktury staje się struktura XML z numerem KSeF, a nie plik PDF wygenerowany w programie. A ponieważ zagraniczni kontrahenci nie mają i mieć nie będą dostępu do KSeF, polski przedsiębiorca musi wypracować procedurę dwutorową, łączącą obowiązki krajowe z realiami międzynarodowej komunikacji handlowej.

Wystawianie faktur zagranicznych w KSeF

Od momentu wejścia przepisów w życie każda faktura wystawiana przez polskiego podatnika — także ta kierowana do zagranicznego odbiorcy — będzie musiała zostać wygenerowana w KSeF. Dotyczy to faktur dokumentujących eksport, WDT, świadczenie usług opodatkowanych za granicą, a także faktur z adnotacją „reverse charge” czy oznaczonych jako „np”, jeśli miejsce opodatkowania wypada poza Polską. Status klienta nie ma tu żadnego znaczenia: waluta, język, kraj konsumenta czy fakt, że nabywca nie posiada numeru VAT-UE, nie zwalniają z obowiązku wystawienia faktury w systemie.

W sytuacji awaryjnej, gdy KSeF nie działa lub dostęp jest niemożliwy po stronie podatnika, można skorzystać z trybu „offline24”. Polega on na wystawieniu faktury poza systemem, ale wyłącznie jako rozwiązaniu tymczasowym. Po ustaniu przeszkody dokument musi zostać przekazany do KSeF, aby uzyskać numer identyfikacyjny i zostać wprowadzony do właściwego obiegu prawnego. Dopiero wtedy staje się fakturą w sensie formalnym.

To istotna zmiana dla przedsiębiorców: oryginałem dokumentu nie jest już to, co wyślesz klientowi, lecz to, co zapisze się w KSeF. Twoje systemy księgowe, ERP czy platformy e-commerce stają się w tym procesie jedynie narzędziami pomocniczymi, a nie źródłem faktury.

Problem: brak dostępu zagranicznych kontrahentów

Kluczowym punktem napięcia jest to, że zagraniczni odbiorcy — niezależnie od tego, czy działają w UE, czy poza nią — nie mają dostępu do KSeF. System jest w całości krajowy i nie przewiduje żadnego mechanizmu autoryzacji dla firm zagranicznych, nie umożliwia pobierania faktur, nie oferuje europejskiego API i nie będzie rozbudowany w tym kierunku. To nie jest błąd projektowy, lecz założenie. Oznacza to, że Twoja faktura jako dokument prawny powstaje w miejscu, do którego klient nie ma wglądu.

Z perspektywy podatkowej nie jest to problem, ale z perspektywy operacyjnej wymaga stworzenia nowego modelu komunikacji z klientem. W praktyce zagraniczny kontrahent nadal oczekuje dokumentu, który może zachować, przekazać księgowości albo załączyć do systemu finansowego — nawet jeśli nie jest to dokument w formie oryginalnej. I tu właśnie powstaje rola tzw. kopii handlowej.

Rozwiązanie: faktura w KSeF + wysyłka PDF w uzgodniony sposób

Nowy standard polega na tym, że fakturę wystawiasz w KSeF, pobierasz jej dane — w tym numer KSeF — i tworzysz kopię handlową przeznaczoną dla klienta. Najczęściej będzie to plik PDF wysłany e-mailem, dostępny w panelu klienta lub udostępniony z systemu sprzedażowego. Kluczowe jest to, że klient otrzymuje dokument w takiej formie, jaką z nim ustaliłeś. Przepisy pozostawiają pełną swobodę: może to być PDF, może być link, może być nawet automatyczna wiadomość z systemu sklepu.

Warto jednak pamiętać, że kopia handlowa nie jest fakturą w znaczeniu prawnym. Fakturą jest wyłącznie struktura ustrukturyzowana w KSeF. PDF jest jedynie przedstawieniem treści faktury, czyli nośnikiem informacyjnym, który nie ma autonomicznej wartości księgowej. Z punktu widzenia zagranicznego klienta to nie stanowi problemu, bo dla niego najważniejsze jest otrzymanie dokumentu zgodnego z zawartością faktury, którą wystawiłeś w systemie państwowym.

W praktyce wiele firm będzie dodawać do PDF numer KSeF oraz kod QR, który umożliwia weryfikację dokumentu — choć nie jest to formalny wymóg. To raczej chęć zachowania transparentności i budowania zaufania, szczególnie przy współpracy z partnerami biznesowymi z UE, którzy mogą oczekiwać potwierdzenia autentyczności faktury.

Zakupy za granicą

KSeF nie obejmuje faktur zakupowych otrzymywanych od zagranicznych kontrahentów. Faktury za import usług, WNT, import towarów czy jakiekolwiek inne dokumenty transakcji z kontrahentami spoza Polski nie pojawią się w systemie automatycznie i nie można ich tam wprowadzić. System nie przejmuje również dokumentów celnych, takich jak komunikaty IE-599 czy potwierdzenia odprawy — te funkcjonują wyłącznie w systemach celnych i będą nadal podstawą rozliczenia VAT przy imporcie towarów.

Dla przedsiębiorcy oznacza to, że od 2026 roku będzie działał w dwóch równoległych światach: faktury sprzedaży i krajowe faktury zakupu znajdą się w KSeF, natomiast faktury z zagranicy — niezależnie od tego, czy dotyczą usług, czy towarów — będą rozliczane tak jak dotychczas, na podstawie dokumentów otrzymanych poza systemem. KSeF nie zmienia zasad importu usług ani mechanizmu WNT. VAT należny z tytułu importu usług nadal będzie naliczany na podstawie faktury zagranicznej, a WNT ujmowane będzie w JPK_V7.

Innymi słowy, KSeF porządkuje obrót krajowy, ale nie ingeruje w transakcje zagraniczne. Te zachowują swoje dotychczasowe zasady i dalej opierają się na osobnych dokumentach, systemach celnych i procedurach VAT.

Podsumowanie — checklista przedsiębiorcy (wersja opisowa, doprecyzowana)

WDT — sprzedaż towaru dla firmy w UE (B2B)

Wewnątrzwspólnotowa dostawa towarów występuje wtedy, gdy wysyłasz towar z Polski do innego państwa UE, a nabywca działa jako podatnik. Na fakturze możesz zastosować stawkę 0% VAT, ale tylko jeśli spełniasz warunki formalne: nabywca podał ważny numer VAT-UE, posiadasz komplet dowodów wywozu, a transakcja została poprawnie wykazana w informacji podsumowującej VAT-UE.

Warto jednak pamiętać, że sam fakt braku numeru VAT-UE nie oznacza, że transakcja przestaje być WDT — oznacza jedynie brak prawa do stawki 0%. W takiej sytuacji musisz tymczasowo opodatkować sprzedaż polską stawką krajową, a dopiero po uzyskaniu numeru VAT-UE i spełnieniu warunków formalnych możesz skorygować transakcję do 0%. WDT zawsze ujmujesz w JPK_V7 i w VAT-UE.

Eksport — sprzedaż towaru poza UE (B2B i B2C)

Eksport dotyczy każdej wysyłki towarów z Polski do państw trzecich, niezależnie od tego, czy sprzedajesz firmie, czy konsumentowi. Tak jak przy WDT, możesz zastosować 0% VAT, ale tutaj kluczowe jest potwierdzenie wywozu — najczęściej w postaci komunikatu IE-599. Choć to najczęściej stosowany dokument, przepisy dopuszczają również inne potwierdzenia, o ile jednoznacznie wskazują, że towar opuścił UE.

Jeżeli nie posiadasz dokumentu w terminie składania deklaracji, musisz wykazać sprzedaż ze stawką krajową i dopiero po późniejszym otrzymaniu potwierdzenia wywozu możesz skorygować ją do 0%. Eksport wykazujesz wyłącznie w JPK_V7, bez raportowania do VAT-UE. Data otrzymania IE-599 nie zmienia momentu powstania obowiązku podatkowego — wpływa jedynie na możliwość zastosowania stawki 0%.

Usługi B2B — sprzedaż usług dla firm z UE lub spoza UE

W transakcjach usługowych na rzecz firm (B2B) obowiązuje zasada ogólna: VAT rozlicza nabywca w swoim kraju, o ile miejsce świadczenia według przepisów wypada poza Polską. Na fakturze nie pojawia się polski VAT — zamiast tego wskazuje się, że usługa nie podlega opodatkowaniu w Polsce, a przy sprzedaży do firm z UE dodaje się adnotację reverse charge. W relacjach z krajami trzecimi (np. USA, Kanada) efekt podatkowy jest podobny, ale formalnie nie stosuje się tam pojęcia reverse charge.

Transakcje te wykazuje się w JPK_V7 jako sprzedaż niestanowiącą podstawy opodatkowania w Polsce, natomiast w informacji VAT-UE ujmuje się wyłącznie usługi B2B do kontrahentów z UE. Usługi świadczone na rzecz podmiotów spoza Unii nie trafiają do VAT-UE. Warto jednak pamiętać, że zasada ogólna nie obejmuje usług, dla których przepisy przewidują szczególne miejsce świadczenia — jak np. usługi związane z nieruchomościami, transport pasażerów czy organizacja wydarzeń.

Sprzedaż B2C w UE po przekroczeniu limitu 10 000 EUR — WSTO i OSS

Jeśli sprzedajesz towary lub e-usługi konsumentom w UE, musisz kontrolować wspólny unijny próg 10 000 EUR (w Polsce określony jako 42 000 zł) liczony jako łączna wartość netto sprzedaży WSTO i usług elektronicznych B2C. Limit obowiązuje tylko wtedy, gdy firma ma siedzibę wyłącznie w jednym państwie UE.

Dopóki nie przekroczysz progu, naliczasz polski VAT tak jak przy sprzedaży krajowej. W momencie przekroczenia limitu miejsce opodatkowania automatycznie przenosi się do państw, w których znajdują się Twoi klienci. Od tej chwili musisz stosować stawki VAT obowiązujące w tych krajach — niezależnie od tego, czy jesteś już zarejestrowany do OSS. Jeśli nie korzystasz z OSS, konieczne będzie zarejestrowanie się do VAT osobno w każdym państwie konsumpcji.

OSS jest uproszczeniem, a nie obowiązkiem — możesz korzystać z niego dobrowolnie. Procedura pozwala składać jedną kwartalną deklarację VIU-DO i jeden zbiorczy przelew w euro, zamiast prowadzenia wielokrotnej zagranicznej rejestracji VAT.

Ostrzeżenie i rekomendacja

Choć ten poradnik porządkuje najważniejsze zasady rozliczania VAT w sprzedaży międzynarodowej, warto pamiętać, że otoczenie regulacyjne w handlu transgranicznym zmienia się wyjątkowo szybko. Przepisy dotyczące e-commerce, procedur unijnych, stawek VAT, progów Intrastat czy obowiązków dokumentacyjnych bywają modyfikowane nawet kilka razy w roku, a nadchodzący KSeF dodatkowo przebuduje sposób wystawiania faktur, także tych kierowanych do klientów zagranicznych. To oznacza, że to, co dziś jest standardem, za kilka miesięcy może wyglądać zupełnie inaczej — zarówno w obszarze samych obowiązków podatkowych, jak i w zakresie technicznej obsługi procesów księgowych.

Dlatego w sytuacjach nietypowych — gdy transakcja nie pasuje do schematów opisanych wcześniej, gdy w grę wchodzi magazynowanie towarów za granicą, obsługa marketplace’ów, rozliczenia dla kilku różnych krajów, niestandardowe usługi lub modyfikacje łańcucha dostaw — zdecydowanie warto skonsultować się z zespołem, który na co dzień pracuje z VAT w ujęciu międzynarodowym. Takie doradztwo pozwala uniknąć błędów, które zwykle wychodzą na jaw dopiero przy kontroli lub po latach, a wtedy bywają bolesne finansowo.

Jeśli potrzebujesz wsparcia w rejestracji do VAT w innych krajach, wdrożeniu OSS, rozliczaniu WDT, WNT, eksportu, importu usług, prowadzeniu bieżącej księgowości e-commerce albo po prostu chcesz upewnić się, że Twoje procesy podatkowe są poprawne — możesz śmiało odezwać się do nas. Przeanalizujemy sytuację, zaproponujemy konkretne rozwiązania i pomożemy wdrożyć procedury, które zdejmą z Ciebie ryzyko i odciążą operacyjnie cały biznes.