Kompletny przewodnik po KSeF krok po kroku

Spis treści

Czym jest KSeF i dlaczego staje się obowiązkowy

KSeF to centralny system Ministerstwa Finansów służący do wystawiania, przesyłania, odbierania i przechowywania faktur ustrukturyzowanych. To nie kolejny program do faktur ani nowy moduł w twoim ERP. To wspólna platforma, która ma ujednolicić sposób wystawiania dokumentów sprzedaży w całej Polsce. Każda faktura trafia do państwowej bazy, dostaje własny numer identyfikacyjny i zostaje tam na lata. W praktyce oznacza to, że wszystkie firmy będą działać w jednym standardzie, a organy podatkowe zyskają dostęp do danych w czasie rzeczywistym.

Dlaczego KSeF staje się obowiązkowy? Powody są proste. Ma ograniczyć wyłudzenia VAT, zmniejszyć liczbę błędów, przyspieszyć kontrole i ułatwić przedsiębiorcom codzienną pracę. Wdrożenie systemu to element szerszej cyfryzacji administracji skarbowej, która od kilku lat konsekwentnie przechodzi od papierowych formularzy do cyfrowych procesów. Innymi słowy: papier znika, a elektroniczny obieg dokumentów staje się standardem, niezależnie od tego, czy prowadzisz jednoosobowy sklep internetowy, czy duży e-commerce.

Dlaczego zmiana jest istotna dla firm każdej wielkości

Dla małych firm zmiana nie jest tylko techniczna, ale też organizacyjna. KSeF wpływa na to, jak wystawiasz faktury, jak je wysyłasz, jak potem księgujesz i jak przechowujesz dokumenty. Jeśli prowadzisz e-commerce, tempo działania ma kluczowe znaczenie, więc przejście na jednolity system może początkowo wymagać kilku dostosowań, ale później przyniesie dużą korzyść: automatyzację. KSeF pozwala na połączenie twojego sklepu lub systemu księgowego z państwowym API, co oznacza mniej ręcznego wpisywania danych, mniej pomyłek i mniej chaosu w dokumentach.

Dla większych firm zmiana jest równie ważna, ale dotyczy większej skali. Chodzi tu o integrację procesów, dostosowanie procedur, analizę pełnych ścieżek fakturowania i zapewnienie zgodności z nowymi przepisami. W praktyce jednak to właśnie małe, cyfrowe biznesy mogą wdrożyć KSeF szybciej, bo ich struktury są prostsze, a systemy nowocześniejsze. Dlatego tak ważne jest, aby rozumieć, o co w tym wszystkim chodzi i jak się przygotować.

Krótki przegląd tego, co znajdziesz w przewodniku

W dalszej części przewodnika przeprowadzimy cię przez każdy krok w sposób spokojny i uporządkowany. Najpierw zrozumiesz, jak działa KSeF i jakie obowiązki wprowadza. Potem zobaczysz, kogo dotyczą wyjątki i jakie firmy muszą wdrożyć system od konkretnego terminu. Wyjaśnimy proces rejestracji, w tym wykorzystanie kwalifikowanej pieczęci i formularza ZAW-FA, oraz pokażemy, jak wygląda logowanie i nadawanie uprawnień różnym osobom w firmie.

Znajdziesz tu również rozbudowane omówienie integracji z systemami księgowymi i ERP, co ma ogromne znaczenie dla e-commerce, który działa szybko i często automatycznie generuje dokumenty. Przejdziemy przez nową strukturę FA(3), sprawdzimy, jakie elementy system weryfikuje, a jakie pozostawia w twojej gestii, oraz przyjrzymy się temu, co zmienia wersja KSeF 2.0.

Na końcu pokażemy ci zestaw działań, które krok po kroku warto podjąć w swojej firmie, aby wdrożenie KSeF przebiegło gładko — od analizy procesów, przez wdrożenia techniczne, po szkolenia i testy. Dodamy także miejsca, w których naturalnie pojawią się linki do powiązanych artykułów, takich jak integracja z programami księgowymi, RODO, harmonogram zmian czy międzynarodowe porównania.

Gdy skończysz czytać, powinieneś wiedzieć nie tylko, czym jest KSeF, ale przede wszystkim jak praktycznie przygotować swój biznes, żeby przejść przez zmiany bez chaosu, nerwów i przestojów. Chcesz przejść dalej? Jest na to idealny moment.

Czym jest KSeF? Fundamenty systemu

KSeF to narzędzie, które zmienia sposób, w jaki polskie firmy — również te najmniejsze i w pełni internetowe — wystawiają i odbierają faktury. Jeśli działasz w e-commerce, ten system nie jest dodatkową aplikacją, którą musisz odpalić obok swojego sklepu. To centralny punkt kontaktu pomiędzy przedsiębiorcami a administracją skarbową, który wprowadza jeden spójny standard wymiany dokumentów. KSeF nie łączy firm ze sobą w sensie sieci komunikacyjnej, ale zapewnia wspólny „język” faktur, które trafiają do państwowej bazy. System nie eliminuje różnic między programami księgowymi — każdy dalej działa po swojemu — ale usuwa różnice w formacie samych faktur. Dzięki temu dokumenty mogą swobodnie przemieszczać się pomiędzy aplikacjami, księgowością i ministerialną infrastrukturą.

Definicja Krajowego Systemu e-Faktur

Krajowy System e-Faktur to platforma teleinformatyczna zarządzana przez Ministerstwo Finansów, która służy do wystawiania, odbierania, udostępniania i przechowywania faktur ustrukturyzowanych. Podstawowym elementem KSeF jest faktura w formacie XML zgodna ze strukturą FA(3), która jest standardem obowiązującym dla wszystkich podmiotów. Każdy dokument przesłany do systemu jest walidowany i — jeśli przejdzie weryfikację — otrzymuje numer KSeF nadawany automatycznie przez MF. Warto doprecyzować, że ten numer nie zastępuje numeracji własnej, którą przedsiębiorca nadal nadaje według swoich zasad.

Faktury ustrukturyzowane nadal mogą być prezentowane wizualnie w formie PDF lub wydruku, ponieważ wizualizacja to jedynie „odczyt” danych zawartych w XML. To oznacza, że mimo ujednolicenia struktury, w wielu firmach wygląd dokumentu zachowa dotychczasowy charakter — tyle że bazuje on na danych pochodzących z ustandaryzowanego pliku.

Co wyróżnia fakturę ustrukturyzowaną

Faktura ustrukturyzowana nie jest zwykłym PDF-em wysyłanym mailem. To plik XML, którego pola odpowiadają konkretnym informacjom wymaganym przez ustawę. Struktura FA(3) określa, jak te pola mają być opisane, w jakiej kolejności występują i które z nich są obowiązkowe. Taki dokument jest czytelny nie tylko dla człowieka, ale również — a może przede wszystkim — dla systemów informatycznych.

To, co wyróżnia ten rodzaj faktury, to możliwość automatycznego przetwarzania jej przez KSeF i systemy księgowe. System sprawdza prawidłowość formalną, czyli zgodność ze schematem XML, obecność wymaganych elementów i poprawność podpisu lub uwierzytelnienia. Nie weryfikuje jednak poprawności merytorycznej, na przykład tego, czy przedsiębiorca zastosował właściwą stawkę VAT. Oznacza to, że nawet poprawnie przygotowana faktura może zostać odrzucona, jeśli schemat XML jest błędny albo jeśli osoba wysyłająca dokument nie ma odpowiednich uprawnień.

Dla małych firm e-commerce, gdzie procesy są często zautomatyzowane, faktura ustrukturyzowana daje przewagę w postaci spójności danych i łatwości integracji. Wszystkie pola mają określone znaczenie, więc systemy obsługujące sklep internetowy mogą przygotowywać dokumenty bardziej niezawodnie niż w przypadku dowolnych szablonów PDF.

Jak działa system (rola MF, centralizacja danych)

KSeF przyjmuje faktury wysłane przez przedsiębiorców, sprawdza ich zgodność i zapisuje je w centralnej bazie Ministerstwa Finansów. Proces jest zawsze podobny: tworzysz fakturę, twój system przekształca ją do formatu XML, wysyła do KSeF, a system MF sprawdza uprawnienia i zgodność ze strukturą FA(3). Jeśli walidacja przejdzie pomyślnie, faktura jest przyjmowana i otrzymuje numer KSeF.

MF podkreśla, że choć system ma dostęp do faktur od momentu ich wystawienia, analityka nie polega na bieżącym podglądaniu dokumentów, lecz na pasywnej analizie danych. Centralizacja przechowywania oznacza również, że faktury w KSeF spełniają wymóg archiwizacji — nie musisz trzymać ich lokalnie, choć możesz to robić, jeśli wymaga tego twój proces wewnętrzny lub integracje z systemem księgowym.

Dla firm e-commerce największą zaletą centralizacji jest porządek w dokumentach i brak ryzyka utraty faktur. System MF robi za wieloletnie archiwum, a każdy dokument można pobrać w dowolnym momencie.

Numer KSeF — unikalny identyfikator

Numer KSeF jest unikalnym identyfikatorem nadawanym każdej fakturze zaakceptowanej przez system. To oficjalne potwierdzenie, że dokument znajduje się w państwowej bazie i przeszedł proces weryfikacji. Ten identyfikator będzie w przyszłości używany w tytułach przelewów, co ma ułatwić automatyczne dopasowywanie płatności do dokumentów.

Warto jednak podkreślić, że numer KSeF nie zawsze rozwiązuje wszystkie problemy komunikacyjne pomiędzy przedsiębiorcami. Kontrahent może zobaczyć fakturę w systemie tylko wtedy, gdy ma odpowiednie uprawnienia lub gdy korzysta z własnego konta w KSeF. W okresie przejściowym wiele firm będzie nadal przesyłać PDF-y równolegle do faktur w systemie, ponieważ część odbiorców nie ma jeszcze pełnego dostępu do KSeF.

Mimo tych ograniczeń numer KSeF znacząco porządkuje workflow księgowy. Dla branży e-commerce oznacza to mniej niepewności, automatyczne potwierdzanie wysyłki faktury i możliwość powiązania dokumentów z płatnościami bez ręcznego sprawdzania.

Obowiązkowy KSeF — harmonogram wdrożenia

Przepisy dotyczące obowiązkowego KSeF wprowadzają jasny, trójstopniowy harmonogram, który rozciąga się na cały rok 2026 i początek 2027. Jeśli prowadzisz firmę e-commerce, szczególnie taką, która rośnie z miesiąca na miesiąc, ten harmonogram jest kluczowy, bo wyznacza moment, w którym twój dotychczasowy sposób wystawiania faktur przestaje być możliwy, a zaczyna obowiązywać format ustrukturyzowany w KSeF. System nie wchodzi więc „na raz” — zamiast tego każda grupa firm dostaje swój termin.

Terminy wejścia obowiązku (duzi podatnicy, reszta firm)

Obowiązek korzystania z KSeF został podzielony na trzy etapy.

Pierwszy objął dużych podatników, czyli przedsiębiorstwa, których wartość sprzedaży w 2024 roku przekroczyła 200 milionów złotych. Dla tej grupy KSeF stał się obowiązkowy 1 lutego 2026 roku.

Drugi etap objął wszystkich pozostałych podatników VAT — czyli zdecydowaną większość firm w Polsce, w tym małe i średnie sklepy internetowe oraz jednoosobowe działalności gospodarcze. Ta grupa weszła do KSeF 1 kwietnia 2026 roku.

Trzecia data dotyczy najmniejszych firm, których miesięczna sprzedaż udokumentowana fakturami nie przekracza 10 tysięcy złotych. Dla nich pełny obowiązek wystawiania faktur ustrukturyzowanych wchodzi w życie 1 stycznia 2027 roku. Do tego momentu mogą korzystać z PDF-ów i faktur papierowych — ale tylko pod warunkiem, że w ani jednym miesiącu nie przekroczą wskazanego limitu. Co ważne: przekroczenie limitu nawet jedną fakturą oznacza obowiązek wystawiania w KSeF od tej faktury, bez czekania do następnego miesiąca.

Warto pamiętać, że obowiązek odbierania faktur przez KSeF dla wszystkich podatników wszedł w życie od 1 lutego 2026 roku — niezależnie od tego, czy dana firma była już zobowiązana do wystawiania faktur w systemie. Nie wymaga to pełnej integracji — wystarczy dostęp do aplikacji podatnika lub innego narzędzia umożliwiającego odbiór.

Okresy przejściowe i wyjątki

Przepisy przewidują okres przejściowy, który ma pomóc firmom oswoić się z nowym systemem. W praktyce oznacza to, że w 2026 roku nie będą nakładane kary za błędy techniczne i nieumyślne naruszenia podczas wystawiania faktur w KSeF. To dobra wiadomość zwłaszcza dla małych firm, które dopiero konfigurują integracje albo uczą się obsługi systemu.

Wyjątki od obowiązku obejmują wybrane procedury oraz transakcje. Przykład to procedury OSS i IOSS, w których faktur nie wystawia się w KSeF — ale dotyczy to wyłącznie takich transakcji. Jeśli masz zarówno sprzedaż zagraniczną w OSS, jak i krajową sprzedaż B2B, to krajowe faktury nadal muszą przechodzić przez KSeF.

Wyłączenia dotyczą też transakcji, w których podatnik nie posiada polskiego NIP-u i nie jest w Polsce zidentyfikowany do VAT. Jeżeli natomiast zagraniczna firma jest w Polsce zarejestrowana do celów VAT i posiada NIP, obowiązek KSeF ją obejmuje.

Przedsiębiorcy nie muszą też martwić się o obowiązek umieszczania numeru KSeF w tytułach przelewów — został on przesunięty do końca 2026 roku i będzie dotyczył wyłącznie rozliczeń B2B za faktury wystawione w systemie.

Co się zmienia od 1 lutego 2026 i 1 kwietnia 2026

1 lutego 2026 roku duzi podatnicy przechodzą na KSeF w pełni, co oznacza, że wszystkie ich faktury B2B muszą być wystawiane w formacie ustrukturyzowanym FA(3). Tego samego dnia wszyscy inni podatnicy muszą jedynie być gotowi na odbieranie dokumentów z systemu. To oznacza, że jeśli twoi kontrahenci zaczną korzystać z KSeF wcześniej niż ty, musisz być w stanie odebrać te faktury już od tego momentu.

1 kwietnia 2026 roku to data kluczowa dla praktycznie wszystkich sklepów internetowych i firm usługowych, które prowadzą sprzedaż B2B. Od tego dnia PDF i papierowe faktury nie będą już traktowane jako prawidłowe faktury, o ile dotyczą transakcji objętych obowiązkowym KSeF. Przepisy jasno rozróżniają też faktury B2B i B2C.

Faktury wystawiane konsumentom, czyli B2C, nadal mogą być wystawiane poza KSeF — obowiązek dotyczy wyłącznie transakcji między firmami.

Warto wspomnieć także o tym, że przedsiębiorcy mogą korzystać z trybu offline24, który pozwala wystawiać faktury bez dostępu do Internetu i przesłać je do KSeF w ciągu 24 godzin. To szczególnie przydatne w sytuacjach awaryjnych lub gdy korzystasz z urządzeń mobilnych.

Co z mikroprzedsiębiorcami

Mikroprzedsiębiorcy mogą korzystać z wydłużonego okresu przejściowego, ale tylko wtedy, gdy w żadnym miesiącu ich sprzedaż nie przekracza 10 tysięcy złotych. Jeśli firma przekroczy ten limit nawet raz, automatycznie przechodzi do KSeF na zasadach obowiązkowych od następnego miesiąca, a najpóźniej 1 kwietnia 2026 roku.

Od 1 stycznia 2027 roku wszystkie firmy — bez wyjątku — wystawiają faktury wyłącznie w KSeF, a dotychczasowe formaty PDF i papierowe przestają pełnić funkcję dokumentu sprzedaży B2B.

Kto musi korzystać z KSeF, a kto jest zwolniony?

Wraz z wejściem obowiązkowego KSeF najważniejsze pytanie brzmi już nie „czy”, ale „kto, kiedy i dla jakich faktur”. Przepisy są dość precyzyjne, ale łatwo o uproszczenia typu „wszyscy muszą być w KSeF”. W rzeczywistości obowiązek dotyczy przede wszystkim faktur między firmami, a część transakcji i podmiotów jest z systemu wyłączona. Dla e-commerce, gdzie często działasz równocześnie B2B i B2C, ta granica jest szczególnie ważna.

Podatnicy objęci obowiązkiem

Obowiązek korzystania z KSeF dotyczy podatników VAT posiadających polski NIP, którzy wystawiają faktury dokumentujące transakcje między przedsiębiorcami, czyli w relacjach B2B. To oznacza, że jeśli prowadzisz działalność gospodarczą w Polsce, masz NIP i wystawiasz faktury na inne firmy, docelowo będziesz musiał robić to w KSeF.

Warto mocno podkreślić, że faktury B2C, czyli wystawiane konsumentom, nie są objęte obowiązkowym KSeF. Nie musisz wystawiać ich w systemie, choć przepisy dopuszczają taką możliwość dobrowolnie. Obowiązek dotyczy więc tylko tej części twojej sprzedaży, która jest kierowana do innych podatników.

Do KSeF wchodzą także podmioty zagraniczne, jeśli są zarejestrowane do VAT w Polsce i posiadają polski NIP. Nie jest przy tym konieczne posiadanie stałego miejsca prowadzenia działalności w Polsce. Jeśli zagraniczna firma rozlicza polski VAT i wystawia faktury B2B w Polsce, również musi korzystać z KSeF w odniesieniu do tych transakcji.

Podmioty uprawnione do działania w imieniu podatnika

Nie ma obowiązku, żeby właściciel firmy samodzielnie klikał wszystko w KSeF. System pozwala upoważniać do działania w twoim imieniu różne osoby i podmioty: biuro rachunkowe, księgowego, pracownika odpowiedzialnego za fakturowanie, a nawet zewnętrznego partnera zajmującego się obsługą sprzedaży.

Uprawnienia mogą być nadawane na kilka sposobów. Możesz to zrobić bezpośrednio w KSeF, logując się przy użyciu profilu zaufanego, e-dowodu, kwalifikowanego podpisu albo później również za pomocą tokenu KSeF. Możesz też skorzystać z formularza ZAW-FA, w którym formalnie zgłaszasz osoby lub podmioty uprawnione do korzystania z systemu w twoim imieniu. Zakres uprawnień jest elastyczny: możesz dać komuś dostęp tylko do wystawiania faktur, tylko do podglądu lub do pełnej administracji kontem.

Dla małego e-commerce to realne ułatwienie. Możesz zachować kontrolę strategiczną, a jednocześnie przekazać bieżącą obsługę faktur księgowej albo osobie odpowiedzialnej za back-office.

Wyłączenia: podmiotowe, przedmiotowe, dokumentowe

Nie wszystkie podmioty i nie wszystkie transakcje podlegają KSeF. Część wyłączeń wynika z tego, gdzie i jak podatnik jest zarejestrowany, a część z charakteru konkretnej transakcji albo typu dokumentu.

Z punktu widzenia podmiotu, poza KSeF pozostają firmy, które nie są zarejestrowane do VAT w Polsce i nie posiadają polskiego NIP-u. Jeżeli zagraniczny podmiot nie ma polskiego NIP-u, nie ma technicznej możliwości korzystania z KSeF, więc przepisy nie nakładają na niego takiego obowiązku. Jeżeli jednak ma NIP, nawet bez stałego miejsca prowadzenia działalności w Polsce, obowiązek KSeF obejmuje jego faktury polskie B2B.

Wyłączenia przedmiotowe dotyczą konkretnych rodzajów transakcji. KSeF nie obsługuje faktur wystawianych w procedurach OSS i IOSS, a także części transakcji związanych z międzynarodowym okazjonalnym przewozem osób czy niektórych usług finansowych zwolnionych z VAT. Kluczowe jest to, że te wyłączenia dotyczą tylko danej kategorii transakcji, a nie całej działalności firmy. Możesz mieć sprzedaż w OSS, której nie wprowadzisz do KSeF, ale jeśli równolegle wystawiasz faktury krajowe B2B, te krajowe dokumenty muszą już przechodzić przez system.

Wyłączenia dokumentowe obejmują te przypadki, które w ogóle nie są uznawane za faktury w rozumieniu ustawy o VAT. Do KSeF nie trafiają faktury proforma, noty księgowe i uznaniowe, dowody wewnętrzne, a także dokumenty związane z niektórymi procedurami zagranicznymi. Samofakturowanie samo w sobie nie jest wyłączone z KSeF. Z systemu wypadają tylko takie sytuacje, w których żadna ze stron transakcji nie posiada polskiego NIP-u, więc nie ma podmiotu, który mógłby wystąpić w systemie jako podatnik.

Kiedy można, ale nie trzeba korzystać z KSeF

Są sytuacje, w których korzystanie z KSeF nie jest obowiązkowe, ale jest dopuszczalne i czasem po prostu wygodne. Dotyczy to na przykład faktur B2C. Sprzedając klientowi indywidualnemu, nie masz obowiązku wystawiania faktury w KSeF, ale możesz to zrobić, jeśli chcesz mieć wszystkie dokumenty w jednym systemie. Technicznie wygląda to tak, że faktura znajduje się w KSeF, a klient dostaje jej wizualizację, na przykład w formie PDF-a.

Dobrowolne korzystanie z KSeF jest możliwe tylko wtedy, gdy firma posiada polski NIP. Bez numeru identyfikacji podatkowej w Polsce nie ma możliwości uwierzytelnienia się w systemie, więc zagraniczny podmiot niezarejestrowany do VAT w Polsce po prostu nie ma do KSeF dostępu, nawet jeśli z biznesowego punktu widzenia chciałby z niego korzystać.

Możesz też stosować model mieszany: wszystkie faktury B2B wystawiać w KSeF, bo musisz, a B2C pozostawić w dotychczasowym formacie, jeśli tak jest wygodniej w twoim e-commerce. To rozwiązanie będzie popularne zwłaszcza w sklepach, które obsługują tysiące klientów indywidualnych miesięcznie i tylko część sprzedaży kierują do firm.

Wyłączenia, w których nie ma możliwości dobrowolnego użycia systemu

Istnieją sytuacje, w których korzystanie z KSeF nie jest możliwe nawet wtedy, gdy przedsiębiorca bardzo by tego chciał. Wynika to z konstrukcji przepisów i zakresu, w jakim system działa.

Tak jest w przypadku faktur wystawianych w procedurach OSS i IOSS. Te transakcje odbywają się poza KSeF i nie ma możliwości wprowadzenia ich do systemu ani w trybie obowiązkowym, ani dobrowolnym. Podobnie wygląda to przy określonych usługach międzynarodowego przewozu osób czy niektórych usługach finansowych zwolnionych z VAT, które zostały wyłączone z systemu z założenia.

Z KSeF są też na stałe wyłączone dokumenty, które ustawodawca nie traktuje jako faktury w sensie prawnym. Proforma, noty księgowe, dowody wewnętrzne czy różne formy rozliczeń wewnątrzgrupowych pozostają poza systemem. Nawet jeśli technicznie dałoby się je przekształcić w XML, KSeF nie służy do ich obsługi, więc nie można ich tam „wcisnąć” ani obowiązkowo, ani dobrowolnie.

Dla ciebie jako przedsiębiorcy kluczowe jest jedno: jeśli wystawiasz faktury B2B jako podatnik z polskim NIP-em, to wchodzisz do KSeF. Reszta to kombinacja wyjątków i specjalnych sytuacji, które warto znać, ale nie zmieniają faktu, że dla standardowej sprzedaży między firmami system staje się centralnym punktem wystawiania faktur.

Rejestracja w KSeF krok po kroku

Zanim firma zacznie korzystać z KSeF w praktyce, musi wykonać pierwszy, obowiązkowy krok: potwierdzić, że dany NIP rozpoczyna pracę w systemie i wskazać pierwszą osobę lub urządzenie, które będzie działać w jego imieniu. W KSeF nie istnieją konta, loginy ani profile użytkowników — cały system opiera się wyłącznie na podpisach, pieczęciach, tokenach i uprawnieniach. Dlatego uwierzytelnienie inicjalne nie tworzy żadnego „konta”, ale zapisuje w systemie fakt, że przedsiębiorca rozpoczyna korzystanie z KSeF i że wskazana osoba ma prawo wykonywać pierwsze czynności.

Czym jest uwierzytelnienie inicjalne

Uwierzytelnienie inicjalne można potraktować jako otwarcie drzwi do KSeF. Do tej pory NIP funkcjonuje jedynie jako rekord w rejestrach podatkowych, a po uwierzytelnieniu staje się aktywnym podmiotem, który może przesyłać faktury, odbierać je, integrować systemy księgowe oraz przydzielać dostęp kolejnym osobom. Sam proces nie przypomina tworzenia konta w aplikacji, bo KSeF działa jak rejestr uprawnień. System nie zapamiętuje osób, tylko relacje: „ten podatnik pozwala temu konkretnemu certyfikatowi, podpisowi lub urządzeniu działać w swoim imieniu”.

Dopiero po przeprowadzeniu uwierzytelnienia inicjalnego pojawia się możliwość nadawania ról księgowym, pracownikom, biurom rachunkowym czy partnerom zewnętrznym, a także generowania tokenów, pobierania certyfikatów i uruchamiania integracji API. Jeśli chcesz korzystać z KSeF wyłącznie przez oprogramowanie księgowe, ten krok jest tak samo niezbędny — system musi wiedzieć, że ktoś w imieniu firmy ma prawo wysłać pierwszą fakturę i odblokować dalsze działania.

Rejestracja za pomocą kwalifikowanej pieczęci – krok po kroku

Najwygodniejszą i najbardziej przyszłościową metodą wykonania uwierzytelnienia inicjalnego jest kwalifikowana pieczęć elektroniczna. Działa jak podpis firmowy, a nie osobisty. Dzięki temu nie potrzeba polskiego PESEL-u członka zarządu ani fizycznej obecności kogokolwiek w Polsce. Pieczęć jest powiązana z podmiotem, a nie z osobą fizyczną, co sprawia, że ta metoda idealnie sprawdza się w spółkach kapitałowych, w firmach o rozproszonej reprezentacji oraz w podmiotach z zagranicznym zarządem.

Sam proces przebiega w sposób bardzo techniczny, ale nieskomplikowany. Najpierw wchodzisz do Aplikacji Podatnika KSeF i podajesz NIP, aby system mógł przygotować plik żądania w formacie XML. Ten plik pobierasz, podpisujesz kwalifikowaną pieczęcią w formacie XAdES-BES lub XAdES-EPES i odsyłasz z powrotem. Ważne jest tylko jedno: pieczęć musi zawierać NIP podmiotu. Pieczęcie „bezdanych” system odrzuca natychmiast, ponieważ KSeF wymaga jednoznacznego powiązania podpisu z podatnikiem.

Po przesłaniu podpisanego pliku system automatycznie weryfikuje poprawność pieczęci, jej zgodność z danymi podmiotu oraz format podpisu. Jeśli wszystko jest w porządku, uwierzytelnienie inicjalne jest gotowe i od tego momentu możesz korzystać z pełnej funkcjonalności KSeF. W praktyce odbywa się to bez kontaktu z urzędem skarbowym i bez dodatkowych formalności, co czyni tę metodę najbardziej efektywną i najmniej obciążającą.

Ta ścieżka jest szczególnie korzystna dla firm, które chcą uporządkować procesy od początku, dla spółek zależnych w grupach kapitałowych oraz dla przedsiębiorstw, które chcą szybko zapewnić wielu osobom dostęp do systemu. Jeśli twoja firma ma pieczęć kwalifikowaną, ta metoda powinna być pierwszym wyborem.

Rejestracja przez formularz ZAW-FA – kiedy warto i jak wygląda proces

Drugą metodą uzyskania możliwości działania w KSeF jest złożenie formularza ZAW-FA. Trzeba jednak rozumieć, że ZAW-FA nie wykonuje uwierzytelnienia inicjalnego samodzielnie. Jego zadaniem jest wskazanie osoby fizycznej, która po weryfikacji przez urząd otrzyma uprawnienia umożliwiające jej wykonanie uwierzytelnienia inicjalnego już po stronie systemu. ZAW-FA działa więc jak formalne zgłoszenie: „ta konkretna osoba będzie działać w imieniu podatnika w KSeF”.

Po złożeniu formularza urząd skarbowy weryfikuje dane. W zależności od urzędu może to trwać od jednego dnia do kilku tygodni, zwłaszcza jeśli dokument zawiera błędy. Gdy weryfikacja zakończy się pozytywnie, wskazana osoba otrzymuje uprawnienia do działania w KSeF i może przejść do uwierzytelnienia inicjalnego logując się przy użyciu profilu zaufanego, e-dowodu albo podpisu kwalifikowanego.

ZAW-FA sprawdza się szczególnie w mniejszych firmach, które nie mają kwalifikowanej pieczęci i nie chcą w nią inwestować tylko po to, żeby przejść jednorazowy etap uwierzytelnienia. To również dobry wybór, kiedy chcesz formalnie zgłosić księgową, pracownika biura obsługi czy office managera i uniknąć sytuacji, w której dostęp do KSeF ma wyłącznie właściciel firmy.

Najczęstsze błędy przy rejestracji

Wiele problemów z rejestracją zaczyna się od drobnych pomyłek, które jednak w systemie takim jak KSeF prowadzą do natychmiastowego odrzucenia procesu. Jednym z najbardziej powszechnych błędów jest podpisanie pliku żądania pieczęcią kwalifikowaną pozbawioną NIP-u. W praktyce oznacza to pewną blokadę — system nie ma jak powiązać podpisu z podatnikiem, więc odrzuca dokument bez dalszej analizy.

Podobnie wygląda sytuacja z formularzami ZAW-FA. Brak adresu e-mail, błędny numer NIP, wskazanie niewłaściwego urzędu skarbowego czy brak podpisu osoby reprezentującej podmiot prowadzą do odmowy nadania uprawnień. Każda pomyłka oznacza dodatkowe dni lub tygodnie oczekiwania, dlatego warto starannie sprawdzić formularz przed wysłaniem.

Często zdarza się również mylenie nadania uprawnień z samym procesem uwierzytelnienia inicjalnego. To, że masz profil zaufany, dostęp do e-Urzędu Skarbowego lub nawet aktywny podpis kwalifikowany, nie oznacza jeszcze, że firma zaczęła korzystać z KSeF. Uwierzytelnienie musi zostać wykonane świadomie i w jednym z przewidzianych trybów.

Kolejny typowy problem to organizacyjna pułapka „jednego administratora”. Jeśli cała firma opiera się na jednym użytkowniku, który może nadawać uprawnienia, to każda jego nieobecność — choroba, urlop czy odejście z pracy — oznacza realne odcięcie od KSeF. Ministerstwo Finansów rekomenduje, aby każda firma miała co najmniej dwóch administratorów, którzy mogą przejąć obowiązki w każdej chwili.

Nie można też zapominać o tokenach i uprawnieniach systemowych. Tokeny będą podlegać rotacji i zarządzaniu, co oznacza, że ich konfiguracja nie jest jednorazowym zadaniem. Firmy, które nie planują regularnej kontroli nad dostępami, często kończą z przestarzałymi, nieaktywnymi lub źle przypisanymi uprawnieniami, co powoduje późniejsze problemy przy wysyłaniu faktur.

Rejestracja w KSeF to pierwszy krok do wdrożenia automatyzacji i uporządkowania procesów fakturowania. Im staranniej przeprowadzisz ten etap, tym mniej przeszkód pojawi się w dalszej pracy systemu — i tym szybciej przejdziesz od formalności do realnych korzyści wynikających z cyfryzacji faktur.

Formularz ZAW-FA — jak go wypełnić i kiedy stosować

Formularz ZAW-FA to narzędzie, które budzi najwięcej pytań wśród przedsiębiorców przygotowujących się do KSeF, a jednocześnie jest jednym z najbardziej precyzyjnych elementów całej procedury. Jego rola jest jasna: służy wyłącznie do zgłoszenia osoby fizycznej, która ma działać w imieniu podatnika w KSeF. Nie jest metodą logowania, nie wykonuje uwierzytelnienia inicjalnego i nie służy do zgłaszania biur rachunkowych jako podmiotów technicznych — biura nadaje się później, już w KSeF, jako odrębną kategorię uprawnionego „podmiotu trzeciego”. ZAW-FA to więc formalne wskazanie osoby, której urząd skarbowy ma nadać określone uprawnienia, a dopiero po ich nadaniu osoba ta będzie mogła wykonać pierwsze operacje w systemie.

Cel i zastosowanie ZAW-FA

ZAW-FA jest najczęściej wybierany wtedy, gdy przedsiębiorca nie korzysta z kwalifikowanej pieczęci elektronicznej i potrzebuje formalnego sposobu nadania uprawnień innej osobie — na przykład księgowej, pracownikowi administracyjnemu albo menedżerowi, który zajmuje się fakturowaniem. Formularz pozwala również odebrać wcześniej nadane uprawnienia, co jest istotne, gdy zmienia się personel lub firma reorganizuje procesy księgowe.

To narzędzie jest także jedyną opcją, jeśli osoba zgłaszana nie dysponuje jeszcze podpisem kwalifikowanym, profilem zaufanym albo e-dowodem, który pozwoliłby jej samodzielnie wykonać uwierzytelnienie inicjalne w systemie. W praktyce oznacza to, że ZAW-FA pełni funkcję wprowadzenia takiej osoby do systemu, ale dopiero później musi ona posługiwać się jedną z metod autoryzacji akceptowanych przez KSeF.

Omówienie wszystkich sekcji formularza

Formularz jest podzielony na kilka części, z których każda pełni ściśle określoną funkcję. Pierwsza, czyli część A, identyfikuje podatnika oraz określa cel złożenia dokumentu. To tu wybiera się właściwy urząd skarbowy i wskazuje, czy celem jest nadanie uprawnienia, jego odebranie, czy też przekazanie danych identyfikujących podpis kwalifikowany. Część B zawiera dane samego podmiotu składającego zawiadomienie, a więc informacje identyfikacyjne, adresowe i kontaktowe. Warto zauważyć, że adres e-mail nie jest polem obowiązkowym w sensie formalnym, ale jego brak sprawia, że urząd nie będzie miał jak wysłać potwierdzenia, co w praktyce wydłuża i komplikuje cały proces.

Część C poświęcona jest osobie fizycznej, która ma zostać uprawniona. Wpisuje się tam jej dane identyfikacyjne, dane adresowe oraz adres e-mail, na który później trafi komunikat o aktywacji uprawnienia. Jeśli osoba nie posiada polskiego numeru PESEL, można podać numer paszportu — jest to w pełni zgodne z wytycznymi Ministerstwa Finansów. Część D dotyczy zgłaszania danych podpisu kwalifikowanego, ale tylko wtedy, gdy dana osoba będzie go używać w KSeF. Nie służy do zgłaszania pieczęci podmiotowych ani tokenów, które mają zupełnie inny system nadawania uprawnień. Ostatnia sekcja, część E, zawiera podpis osoby reprezentującej podatnika i dopiero w tym momencie dokument staje się ważny.

Forma papierowa vs elektroniczna

Dokument można złożyć zarówno w formie papierowej, jak i elektronicznej. Wersja papierowa jest ciągle popularna w małych firmach, szczególnie wtedy, gdy właściciel nie dysponuje podpisem elektronicznym. Można ją dostarczyć osobiście lub wysłać pocztą i choć jest to metoda pewna, bywa wolniejsza, bo wymaga ręcznej rejestracji w urzędzie.

Forma elektroniczna jest wygodniejsza i zwykle szybsza. Dokument można przesłać przez ePUAP albo jako załącznik do pisma ogólnego w e-Urzędzie Skarbowym, który obsługuje cały proces. Kluczowe jest jednak, że ZAW-FA nie może być podpisany tokenem KSeF — tokeny służą wyłącznie do autoryzacji systemów informatycznych w API, a nie do podpisywania dokumentów. ZAW-FA musi zostać podpisany profilem zaufanym, e-dowodem albo podpisem kwalifikowanym osoby reprezentującej podmiot.

Potwierdzenia i komunikaty z systemu

Po złożeniu formularza urząd analizuje dokument i wykonuje weryfikację formalną. Informacje o nadaniu lub odmowie nadania uprawnień są wysyłane mailowo, ale nie z KSeF — komunikaty generuje system e-Urząd Skarbowy. Trafiają one zarówno na adres podatnika, jak i osoby zgłaszanej, o ile oba zostały poprawnie wskazane. Dopiero po otrzymaniu pozytywnego komunikatu osoba fizyczna może zalogować się do KSeF przy użyciu swojego narzędzia autoryzacji i wykonać pierwsze działania, w tym uwierzytelnienie inicjalne, jeśli podatnik jeszcze go nie przeprowadził.

Typowe problemy i ich rozwiązania

Najczęstszą przyczyną problemów przy ZAW-FA jest złożenie dokumentu do niewłaściwego urzędu skarbowego. W takiej sytuacji urząd odmówi nadania uprawnień, co oznacza konieczność ponownego procesu. Podobnie działa brak adresu e-mail — dokument może zostać technicznie przyjęty, ale przedsiębiorca nie otrzyma potwierdzenia, co wstrzymuje kolejne kroki. Błędy w danych osoby zgłaszanej — literówki, błędne numery dokumentów, niezgodności z rejestrami — również prowadzą do odmów.

Zdecydowanie warto unikać sytuacji, w której zgłaszana jest osoba niemająca żadnego narzędzia do logowania. Urząd może nadać jej uprawnienie, ale taka osoba nie będzie mogła wykonać uwierzytelnienia inicjalnego ani wykonać żadnej operacji w systemie, co prowadzi do kolejnych opóźnień. Dużym ryzykiem jest także poleganie na jednym administratorze — jeśli jedyna osoba uprawniona zachoruje, odejdzie z pracy lub po prostu nie ma jej w firmie, przedsiębiorstwo traci dostęp do kluczowych funkcji KSeF. Dlatego dobrą praktyką jest wyznaczenie co najmniej dwóch osób z odpowiednimi narzędziami autoryzacji.

Metody uwierzytelnienia w KSeF

KSeF nie działa jak typowy serwis online. Nie ma kont, loginów, resetowania haseł ani profili użytkowników. System rozpoznaje jedynie powiązania pomiędzy NIP-em a narzędziami kryptograficznymi, takimi jak podpisy, pieczęcie, tokeny czy certyfikaty. Każda metoda autoryzacji pełni w tym ekosystemie określoną funkcję, a przedsiębiorca może korzystać z kilku naraz, dopasowując je do wielkości firmy i jej modelu działania. W praktyce oznacza to, że KSeF przechowuje techniczne identyfikatory certyfikatów, a nie dane osobowe użytkowników, a relacja NIP → narzędzie autoryzacji jest jedynym „trwałym” wpisem w systemie.

Profil Zaufany (PZ)

Profil Zaufany jest najprostszą metodą dla jednoosobowych działalności i małych firm, które nie korzystają z rozbudowanych narzędzi księgowych. Umożliwia wejście do KSeF poprzez login.gov.pl, a podpis składany jest przy użyciu danych powiązanych z numerem PESEL. PZ pozwala wykonać wszystkie podstawowe operacje, w tym uwierzytelnienie inicjalne, ale dopiero wtedy, gdy właściciel firmy posiada już nadane uprawnienia, na przykład przez wcześniej złożony ZAW-FA. To metoda szybka, ale najlepiej sprawdza się w firmach jednoosobowych lub w zespołach, w których jedna osoba odpowiada za całą obsługę KSeF.

Kwalifikowany Podpis Elektroniczny (KPE)

Kwalifikowany podpis elektroniczny jest bardziej elastyczny niż Profil Zaufany, bo nie wymaga powiązania z polskim PESEL-em. Dzięki temu mogą z niego korzystać członkowie zarządów bez polskich dokumentów oraz specjaliści zewnętrzni pracujący z firmą. KPE umożliwia podpisywanie operacji w KSeF, wykonywanie uwierzytelnienia inicjalnego i pełne zarządzanie uprawnieniami, pod warunkiem że podatnik nada danej osobie stosowne prawo działania. Podpis musi być zgodny z regulacjami eIDAS i przy operacjach technicznych wykorzystywać format XAdES, zgodny z tym, co wymaga system. Dla firm wieloosobowych jest to jedno z najbardziej bezpiecznych i praktycznych rozwiązań.

Kwalifikowana Pieczęć Elektroniczna (KPiE)

To rozwiązanie, które przedsiębiorcy często nazywają „podpisem firmowym”, choć w rzeczywistości jest czymś więcej. Pieczęć nie należy do konkretnej osoby, ale do firmy, a jej kluczowym elementem jest obecność numeru NIP w strukturze certyfikatu. Bez tego KSeF odrzuci dokument natychmiast. Pieczęć doskonale sprawdza się przy uwierzytelnieniu inicjalnym, szczególnie w spółkach, w firmach z wieloosobową reprezentacją i tam, gdzie członkowie zarządu nie mają polskich numerów PESEL. Pozwala działać bez udziału imiennych podpisów, co znacznie upraszcza proces. Dla większych sklepów internetowych i firm e-commerce pieczęć bywa najwygodniejszym punktem startowym.

Token autoryzacyjny (ważny do 31.12.2026)

Token to narzędzie techniczne używane przez systemy, a nie przez ludzi. Przypomina klucz instalacyjny, ale służy wyłącznie do komunikacji z API KSeF. Token nie podpisuje dokumentów, nie potwierdza tożsamości i nie umożliwia zalogowania się do interfejsu webowego. Pozwala jednak w pełni automatyzować wystawianie i odbieranie faktur, co jest niezbędne w firmach działających w dużej skali lub posiadających własne systemy ERP. Tokeny wygenerowane w starym systemie KSeF 1.0 utraciły ważność z chwilą przejścia na KSeF 2.0 — jeśli firma nie wygenerowała nowych tokenów w nowym systemie, integracja przestała działać. Tokeny działają do 31 grudnia 2026 roku i zostaną całkowicie zastąpione certyfikatami KSeF — firmy planujące automatyzację powinny jak najszybciej przejść na certyfikaty, by uniknąć przerwy w działaniu od 1 stycznia 2027 r.

Certyfikat KSeF (nowość od 2026)

Certyfikat KSeF to odpowiedź na potrzebę zastąpienia tokenów bardziej bezpiecznym, scentralizowanym mechanizmem autoryzacji. Był dostępny od 1 listopada 2025 roku przez tymczasowy Moduł Certyfikatów i Uprawnień (MCU), a od 1 lutego 2026 r. jest generowany bezpośrednio w Aplikacji Podatnika KSeF 2.0 i stanowi aktualną metodę uwierzytelniania dla systemów automatyzujących pracę firmy. Certyfikat jest narzędziem wydawanym przez Ministerstwo Finansów i może być przypisany do konkretnych aplikacji, systemów lub urządzeń w firmie. W praktyce umożliwia tworzenie rozbudowanej struktury dostępu, w której firma określa, które elementy jej infrastruktury mogą wysyłać faktury, pobierać je, zarządzać uprawnieniami lub wykonywać inne operacje. Certyfikaty będą miały swoją ścieżkę rotacji i wygasania, dzięki czemu firma może kontrolować bezpieczeństwo w sposób analogiczny do zarządzania certyfikatami TLS w środowiskach IT.

Wady, zalety i rekomendacje dla różnych typów firm

Wybór metody autoryzacji zależy przede wszystkim od tego, jak wygląda praca firmy i kto realnie zajmuje się wystawianiem dokumentów. Profil Zaufany sprawdzi się u jednoosobowych działalności i mikrofirm, gdzie jedna osoba odpowiada za wszystko. Kwalifikowany podpis elektroniczny będzie lepszy w organizacjach, w których fakturowaniem zajmuje się kilka osób lub zarząd ma członków spoza Polski. Pieczęć kwalifikowana jest najbardziej praktyczna dla spółek kapitałowych oraz firm działających w e-commerce na większą skalę, bo pozwala ominąć ograniczenia związane z podpisami osobistymi. Tokeny i certyfikaty pozostają rozwiązaniem technicznym i są niezbędne, jeśli firma chce automatyzować procesy, integrować platformę sprzedażową z KSeF albo pracować na dużych wolumenach. Najbardziej stabilną strategią jest korzystanie z co najmniej dwóch różnych metod, tak aby firma nie była zależna od jednej osoby i aby zapewnić ciągłość działania zgodną z rekomendacjami Ministerstwa Finansów.

Zarządzanie uprawnieniami w KSeF

Zarządzanie dostępami w KSeF to jedno z najważniejszych zadań, jakie musi wykonać każda firma. System nie zna kont użytkowników, loginów ani haseł — działa wyłącznie na relacji między NIP-em a narzędziami autoryzacji oraz uprawnieniami, które przedsiębiorca przypisuje konkretnym osobom, podmiotom lub systemom technicznym. W praktyce KSeF rozróżnia trzy rodzaje dostępu: uprawnienia osób fizycznych, uprawnienia podmiotów trzecich oraz uprawnienia techniczne wykorzystywane przez systemy automatyzujące pracę firmy. Ta architektura jest prosta, ale wymaga świadomego zaprojektowania, bo w przeciwnym wypadku prowadzi do chaosu, blokad lub zagrożeń bezpieczeństwa.

Właściwa struktura administracyjna

Pierwszą osobą, która wykona uwierzytelnienie inicjalne, system oznaczy jako pierwszy podmiot uprawniony. To praktycznie odpowiednik głównego administratora, choć formalnie nie istnieje takie pojęcie w dokumentach MF — chodzi po prostu o podmiot mający pełną kontrolę nad wszystkimi funkcjami KSeF dla danego NIP-u. To on decyduje, kto jeszcze może działać w imieniu firmy, jakie narzędzia autoryzacji mają działać na rzecz przedsiębiorcy i kto otrzyma dostęp do wystawiania, odbierania i przeglądania faktur. Ta rola wymaga odpowiedzialności, bo od jej poprawnego wykonania zależy późniejsza płynność pracy całego zespołu, księgowości i systemów sprzedażowych.

Nadawanie i odbieranie ról

Uprawnienia w KSeF nadaje się z poziomu Aplikacji Podatnika i zawsze robi to ktoś, kto już ma pełny dostęp. Można udzielać uprawnień administracyjnych lub operacyjnych, a każda relacja dotyczy konkretnego narzędzia autoryzacji — profilu zaufanego, kwalifikowanego podpisu, pieczęci, tokenu albo certyfikatu KSeF. System nie zapisuje osób jako takich, tylko powiązania między NIP-em a metodą autoryzacji, która identyfikuje daną osobę. Nadanie roli jest natychmiastowe, tak samo jak jej odebranie, co pozwala reagować na zmiany w firmie, rotacje kadrowe czy reorganizację odpowiedzialności. Zbyt szerokie uprawnienia przyznawane z rozpędu często tworzą problemy, dlatego warto podejść do tego tak, jak rekomenduje MF: tyle praw, ile naprawdę potrzeba.

Modele współpracy z biurem rachunkowym

Relacja z biurem rachunkowym w KSeF działa zupełnie inaczej niż w dotychczasowych systemach. Biura nie zgłasza się formularzem ZAW-FA, bo nie jest osobą fizyczną — dodaje się je dopiero po uwierzytelnieniu inicjalnym, bezpośrednio w KSeF, jako podmiot trzeci. Oznacza to, że biuro może działać w imieniu firmy jako własny podmiot, uwierzytelniając się swoim podpisem, pieczęcią lub certyfikatem KSeF. Przedsiębiorca może też przypisać im certyfikat techniczny, dzięki czemu system księgowy biura automatycznie odbiera faktury wysyłane do firmy. Zakres dostępu jest w pełni kontrolowany przez właściciela firmy, a cofnięcie uprawnień działa natychmiast, bez dodatkowych formalności. To daje dużo większą przejrzystość niż tradycyjne przesyłanie faktur e-mailem czy udzielanie dostępu do cudzych systemów.

Uprawnienia zadaniowe i kontrola nad czasem dostępu

Choć KSeF nie posiada funkcji polegającej na ustawieniu daty wygaśnięcia uprawnienia, w praktyce możliwe jest tworzenie dostępów zadaniowych, które działają tylko przez okres wykonywania konkretnej pracy. Firma po prostu nadaje uprawnienie osobie lub systemowi, które potrzebują tymczasowego działania, a po zakończeniu projektu cofa je ręcznie. Takie podejście jest powszechne przy integracjach, wdrożeniach, migracjach systemowych oraz w sytuacjach, kiedy firma korzysta z pomocy zewnętrznego konsultanta. Ważne jest, by mieć jasny plan, kto dostaje dostęp, na jak długo i w jakim celu, bo pełna historia zmian pozostaje zapisana w KSeF i stanowi element bezpieczeństwa podatnika.

Dobre praktyki bezpieczeństwa

Bezpieczeństwo w KSeF zaczyna się od prostych zasad, które warto traktować jak fundament działania firmy. Najważniejszą z nich jest posiadanie co najmniej dwóch administratorów, aby zapewnić ciągłość pracy w razie nieobecności jednej osoby. Drugą jest regularny przegląd uprawnień, bo każda zmiana w zespole powinna od razu znaleźć odzwierciedlenie w systemie. Trzecią — świadome wykorzystywanie narzędzi autoryzacji: im szerszy zakres uprawnień, tym wyższy standard uwierzytelnienia powinien stosować użytkownik, najlepiej podpis kwalifikowany lub pieczęć. W przypadku automatyzacji lepiej przypisać certyfikaty lub tokeny do konkretnych systemów niż do konkretnych osób, bo to pozwala wygodnie wyłączać narzędzia, gdy przestają być potrzebne, i ogranicza ryzyko niekontrolowanego dostępu. W efekcie dobrze zaprojektowana struktura uprawnień sprawia, że KSeF działa stabilnie i przewidywalnie, a firma może skupić się na swojej pracy, a nie na technicznych ograniczeniach.

Integracja systemów księgowych i ERP z KSeF

Integracja z KSeF nie jest niczym wyjątkowym ani godnym wyróżnień, choć producenci oprogramowania próbują przedstawiać ją jako “innowację”, “moduł premium” lub “przełom technologiczny”. W rzeczywistości nie ma tu żadnej magii: to po prostu obowiązek wynikający z ustawy. Każdy program, który pozwala wystawiać faktury, musi obsługiwać KSeF, bo bez tego nie będzie dało się tworzyć ani odbierać faktur B2B. To nie jest przewaga konkurencyjna — to warunek działania. Jedyna różnica między systemami polega więc nie na tym, czy mają integrację, ale na tym, jak stabilnie, szybko i bez bólu potrafią ją obsłużyć.

Jak działa API KSeF

API jest urzędowym kanałem komunikacji między Twoim systemem a KSeF. Jego rola jest bardzo prosta: przyjęcie żądania, weryfikacja autoryzacji, sprawdzenie poprawności XML i odesłanie odpowiedzi. Nie zapisuje żadnych danych użytkowników i nie analizuje Twojej działalności, choć oczywiście prowadzi techniczne logi ruchu, takie jak identyfikatory żądań czy statusy odpowiedzi. API nie opiera się na loginach ani kontach — działa wyłącznie na podstawie podpisów, pieczęci, tokenów i certyfikatów, czyli narzędzi, które potwierdzają uprawnienia podmiotu. Kiedy słyszysz od dostawcy oprogramowania, że „mają w pełni innowacyjną integrację”, warto pamiętać, że wszyscy korzystają z dokładnie tego samego interfejsu przygotowanego przez Ministerstwo Finansów.

Co robi system księgowy podczas wysyłki faktury

Struktura FA(3) jest aktualna, ale w kolejnych miesiącach MF będzie wdrażało FA(4), więc systemy muszą być gotowe na aktualizacje. Następnie autoryzuje żądanie wysyłki, ale tylko w niektórych metodach podpisuje sam dokument. Jeśli korzystasz z kwalifikowanego podpisu lub pieczęci, podpis dotyczy pliku XML. Jeśli działasz przez token lub certyfikat KSeF, podpisu dokumentu nie ma — to narzędzie autoryzuje samo żądanie. Dopiero wtedy program wysyła dokument do KSeF razem z autoryzacją. System MF odbiera fakturę, sprawdza schemę XML i poprawność uprawnień, a po pozytywnej walidacji nadaje numer KSeF i zapisuje fakturę w centralnym rejestrze. Z Twojego punktu widzenia to kilka sekund, ale w tle pracuje dość rygorystyczna logika walidacji.

Proces: od utworzenia faktury do numeru KSeF

W praktyce wygląda to tak, że tworzysz fakturę w systemie, a reszta dzieje się automatycznie. Po autoryzacji dokument trafia do KSeF, przechodzi formalną weryfikację i dostaje numer KSeF. Sam numer potwierdza, że faktura istnieje oficjalnie i została przyjęta do centralnego systemu. Kontrahent będzie mógł ją pobrać, ale pod jednym warunkiem — musi mieć dostęp do swojego KSeF, czyli wykonać własne uwierzytelnienie inicjalne i mieć nadane uprawnienia. KSeF nie wysyła żadnych powiadomień, nie ma tu automatycznych e-maili i nie ma „wysyłania faktury do klienta”. To po prostu wpis w rejestrze, do którego dostęp ma każda uprawniona strona.

Wymagania techniczne i kompatybilność

Aby system księgowy działał poprawnie po wejściu KSeF, musi umieć generować XML zgodny z obowiązującą strukturą, obsługiwać API i umożliwiać autoryzację tokenem, certyfikatem, podpisem lub pieczęcią. Struktura FA(3) jest aktualna, ale w kolejnych miesiącach MF będzie wdrażało FA(4), więc systemy muszą być gotowe na aktualizacje. Jeśli program nie dostosuje się do wymagań, po prostu nie będzie mógł wysyłać ani odbierać faktur B2B — choć nadal obsłuży paragony, dokumenty magazynowe czy faktury B2C, bo te nie wymagają KSeF. Nie ma tu wersji premium ani ukrytych funkcji. To zwykła zgodność z przepisami.

Największe korzyści integracji

Korzyści nie wynikają z tego, że integracja istnieje, tylko z tego, jak dobrze została zrobiona. Dla e-commerce oznacza to płynne wystawianie faktur po zakupie, automatyczne księgowanie i mniej błędów przy rozliczeniach. Dobrze zbudowana integracja przyspiesza procesy, pomaga utrzymać porządek w dokumentach i skraca czas zamykania miesiąca. Nie chodzi więc o to, czy system ma integrację, tylko czy działa ona stabilnie przy dużej liczbie faktur, czy potrafi obsłużyć złożone przypadki i czy nie zawiesza się przy wysyłce większych paczek danych.

Typowe problemy przy integracji

Najczęstsze problemy wynikają z pośpiechu dostawców oprogramowania oraz braku standaryzacji w ich własnych systemach. Pojawiają się błędy structure XML, niezgodność z FA(3) lub FA(4), brak poprawnej obsługi uprawnień albo nieważne tokeny. Problemy wywołuje również brak kolejkowania żądań — API KSeF ma limity i twarde ograniczenia wydajnościowe, więc systemy bez mechanizmu retransmisji potrafią „wysypać się” przy większym ruchu. W e-commerce, gdzie faktury generują się automatycznie przy zamówieniach, to szczególnie bolesne. Dlatego najważniejsze nie jest to, że system posiada integrację, tylko czy jest ona stabilna, odporna na błędy i zgodna ze standardami, które narzuca MF.

Struktura logiczna FA(3) — nowy format faktury ustrukturyzowanej

FA(3) to oficjalna struktura logiczna e-Faktury, czyli opis tego, jak powinna wyglądać faktura w KSeF na poziomie danych, a nie wyglądu. To nie jest szablon PDF ani graficzny wzór dokumentu. FA(3) to plik XML zgodny z udostępnioną przez MF schemą XSD, która definiuje każdy element, każdą wartość i każdy dopuszczalny układ pól. Dzięki temu systemy księgowe i ERP przestają „zgadywać”, jak wygląda faktura z innego programu — wszystkie muszą mówić tym samym językiem. A to właśnie pozwala na pełną automatyzację po stronie firm i na to, by KSeF mógł działać jak jednolity rejestr faktur wystawianych w Polsce.

Czym jest FA(3)

Struktura FA(3) opisuje kompletny zestaw danych, które mogą pojawić się na fakturze. Zawiera część identyfikacyjną, elementy księgowe, sekcje z pozycjami, podsumowaniami, informacjami o płatnościach oraz dodatkowymi adnotacjami. Nie określa wyglądu dokumentu. PDF, który widzisz w swoim systemie, jest jedynie wizualizacją opartą na tym, co zapisano w XML-u. Wszystkie systemy muszą posługiwać się FA(3) w sposób zgodny ze strukturą XSD, dzięki czemu dane mogą być przetwarzane bez różnic interpretacyjnych. Od strony prawa FA(3) to obowiązująca definicja e-Faktury w KSeF i fundament całego systemu.

Kluczowe elementy i pola

Struktura FA(3) dzieli fakturę na logiczne sekcje: dane sprzedawcy, nabywcy, daty, podstawowe identyfikatory, szczegóły pozycji, wartości netto i brutto, stawki VAT, podsumowania podatkowe, informacje o płatności oraz pola związane z transakcjami szczególnymi. Każdy element ma jasno określoną rolę i charakter — część pól jest obowiązkowa, część opcjonalna, a część pojawia się tylko wtedy, gdy spełnione są inne warunki. To sprawia, że wizualne różnice między fakturami przestają mieć znaczenie. Liczy się wyłącznie to, czy dane znajdują się w odpowiednich polach struktury. To również powód, dla którego systemy księgowe mogą generować wizualizacje w dowolnym stylu — ich wygląd nie jest częścią FA(3), tylko interpretacją.

Co weryfikuje system KSeF

KSeF weryfikuje dokument wyłącznie na poziomie formalnym i technicznym. Najpierw analizuje autoryzację, czyli sprawdza, czy dokument został wysłany przez narzędzie lub osobę uprawnioną do działania w imieniu danego NIP-u. System sprawdza zgodność identyfikatorów autoryzacji z uprawnieniami przypisanymi w KSeF. Dalej weryfikuje strukturę pliku XML w dwóch warstwach: technicznej, czyli zgodność ze schemą, poprawność tagów, typów danych oraz ograniczeń strukturalnych, oraz biznesowej, czyli obecność elementów wymaganych przez FA(3) i poprawność formatów poszczególnych pól. Jeżeli dokument spełnia te warunki, KSeF przyjmuje go, zapisuje w rejestrze i nadaje numer KSeF. Ten numer jest potwierdzeniem, że faktura została oficjalnie wystawiona.

Co nie jest sprawdzane

KSeF nie ocenia poprawności merytorycznej faktury. Nie analizuje stawek VAT, nie sprawdza zgodności wartości z przepisami, nie liczy matematycznych zależności między polami i nie weryfikuje, czy transakcja faktycznie miała miejsce. Jeśli struktura XML jest poprawna, a pola mieszczą się w dopuszczalnych zakresach, KSeF przyjmie dokument, nawet jeśli wartości ekonomicznie są całkowicie nielogiczne. Odrzucenie pojawi się dopiero wtedy, gdy dane łamią zasady struktury, na przykład zawierają za dużo miejsc po przecinku lub wartości występują w polach, które nie mogą istnieć razem. Cała warstwa merytoryczna pozostaje odpowiedzialnością podatnika i jego systemów księgowych.

Przykładowy workflow walidacji

Proces walidacji faktury w KSeF przebiega zawsze w tej samej kolejności. Najpierw system sprawdza autoryzację — w zależności od użytej metody może to oznaczać weryfikację podpisu kwalifikowanego lub pieczęci przypisanej do pliku XML, albo autoryzację samego żądania wysyłki, jeśli korzystasz z tokena lub certyfikatu KSeF. Jeżeli autoryzacja jest ważna i zgodna z uprawnieniami, KSeF przechodzi do analizy struktury XML. Sprawdza zgodność z FA(3), poprawność typów danych i kompletność pól. Po pozytywnej walidacji nadaje numer KSeF i potwierdza przyjęcie dokumentu. Jeśli pojawia się błąd, faktura jest odrzucana — albo z powodu błędów formalnych, albo z powodu niewłaściwej autoryzacji. Dopiero nadanie numeru KSeF oznacza, że faktura istnieje jako dokument w obiegu prawnym.

KSeF 2.0 — co się zmienia?

Kiedy w środowisku doradców i branży IT mówi się o „KSeF 2.0”, chodzi w praktyce o architekturę 2.0 — nieformalny termin opisujący dużą przebudowę techniczną systemu. To nie jest lifting, ale modernizacja fundamentów: sposobu autoryzacji, komunikacji, skalowania ruchu i funkcjonowania aplikacji podatnika. MF wdraża ten model, ponieważ po wejściu obowiązkowego KSeF wolumen dokumentów będzie wielokrotnie większy niż dotąd, a system ma być w stanie obsłużyć dziesiątki milionów faktur dziennie, bez zatorów, bez oczekiwania i bez losowych błędów. Architektura 2.0 to też odpowiedź na potrzeby firm, które nie wystawiają faktur ręcznie, tylko masowo, w automatycznym obiegu, w wielu kanałach sprzedaży jednocześnie.

Etapy wdrożenia KSeF 2.0

Zmiana nie następuje jednego dnia, tylko etapami. Najpierw pojawiają się otwarte testy API, udostępnione jesienią 2025 roku. To dzięki nim dostawcy oprogramowania mogą przygotować swoje systemy do nowych metod autoryzacji i obsługi certyfikatów KSeF. Od listopada 2025 r. przedsiębiorcy oraz producenci oprogramowania mogą już pobierać pierwsze certyfikaty, które będą działały równolegle z tokenami. Na początku 2026 r. uruchomiony zostaje MCU, czyli Moduł Certyfikatów i Uprawnień — serce nowego modelu zarządzania dostępami. W lutym i marcu 2026 całość zaczyna działać już produkcyjnie, bo pierwsza fala dużych podatników ma obowiązek wystawiania faktur wyłącznie przez KSeF. To właśnie wtedy system musi być stabilny, pewny i przygotowany na ruch, dlatego architektura 2.0 wchodzi w życie stopniowo, ale konsekwentnie.

Nowe funkcjonalności aplikacji

Aplikacja podatnika w nowej odsłonie staje się narzędziem bardziej kompletnym i mniej „technicznym” niż jej poprzednia wersja. Oprócz podstawowego przeglądania i pobierania faktur można teraz wygodnie wyszukiwać dokumenty z użyciem bardziej precyzyjnych kryteriów, opartych na pełnej strukturze FA(3). Wizualizacje dokumentów dostępne są zarówno w XML, jak i w HTML oraz PDF, przy zachowaniu referencyjnego wyglądu zgodnego z wytycznymi MF. Pojawia się też możliwość pobierania paczek faktur, w tym dokumentów z ich UPO. Zarządzanie uprawnieniami i narzędziami autoryzacji staje się bardziej przejrzyste, bo aplikacja wyświetla pełną historię operacji, dostępów i używanych narzędzi. Wbrew temu, co czasem można usłyszeć, nie powstaje żaden osobny moduł dla „self-billingu transgranicznego”. Po prostu można wyszukiwać dokumenty po dowolnych identyfikatorach znajdujących się w strukturze FA(3), w tym tych używanych przez firmy działające w wielu krajach.

Tokeny, certyfikaty i tryb offline24

Jedną z największych zmian w architekturze 2.0 jest wprowadzenie certyfikatów KSeF jako metody autoryzacji. Tokeny, których używają dziś systemy księgowe i ERP, działają tylko do końca 2026 roku. Od 2025 nowe integracje będą przygotowywane z wykorzystaniem certyfikatów, które autoryzują żądanie wysłania faktury, a nie podpisują cały dokument. Podpis kwalifikowany i pieczęć wciąż pozostają narzędziami dla użytkowników — ludzi, nie systemów — natomiast certyfikat KSeF umożliwia masowe, wydajne wystawianie dokumentów przez procesy zautomatyzowane. Tryb offline (offline24) to mechanizm, który pozwala wystawić fakturę bez dostępu do internetu i przesłać ją później. Termin na przesłanie wynosi 24 godziny od przywrócenia dostępu do systemu, a w przypadku dłuższej awarii KSeF — 7 dni. Faktura wystawiona w trybie offline musi być opatrzona certyfikatem KSeF typu 2, który służy właśnie do podpisywania faktur w trybach szczególnych.

UPO — jak działa i jak je pobierać

W architekturze 2.0 UPO zyskuje wyraźnie bardziej uporządkowaną formę. To wciąż urzędowe potwierdzenie przyjęcia dokumentu, ale ma teraz jednoznaczny identyfikator i rozszerzone pola techniczne, w tym elementy związane z komunikacją przez API, takie jak traceId. Można je pobierać zarówno pojedynczo, jak i w paczkach, a system lepiej radzi sobie z dużymi wolumenami. UPO potwierdza moment wystawienia faktury — dokładnie tę chwilę, w której KSeF nadał dokumentowi numer KSeF i zapisał go w swoim rejestrze. To dla firm kluczowe podczas kontroli, audytów, a także w wewnętrznych procesach księgowych, które wymagają powiązania faktury z jej statusem technicznym.

Dostęp anonimowy i załączniki do faktur

Dostęp anonimowy to jedna z najbardziej praktycznych nowości. Pozwala odbiorcy faktury zobaczyć dokument bez logowania się do KSeF, jeśli posiada numer KSeF oraz dodatkowy element uwierzytelniający nadany przez wystawcę. MF nie narzuca formy tego elementu, więc może to być identyfikator jednorazowy, kod alfanumeryczny, a niekoniecznie kod QR — ten ostatni jest jedynie techniczną możliwością stosowaną przez część dostawców. W 2026 roku KSeF umożliwia też dodawanie załączników do faktury. Mogą to być dokumenty, które stanowią integralną część procesu sprzedaży lub świadczenia usług, na przykład specyfikacje, zestawienia pozycji albo dokumenty techniczne. Załączniki nie mogą zawierać treści marketingowych ani ofertowych, ale mogą rozszerzać dane związane z transakcją, co znacząco ułatwia pracę firmom, które do tej pory musiały przesyłać część dokumentów poza systemem.

Przygotowanie organizacji do KSeF — praktyczny plan na 6–9 miesięcy

Wejście w obowiązkowy KSeF nie polega na tym, że któregoś dnia „włączasz przełącznik” i wszystko działa. To zmiana, która dotyka sposobu wystawiania faktur, komunikacji z kontrahentami, pracy zespołów i logiki całego obiegu finansowego. Dlatego dobrze przeprowadzona transformacja trwa zwykle od sześciu do dziewięciu miesięcy — nie z powodu formalnych wymogów, bo ustawodawca ich tu nie narzuca, tylko dlatego, że tyle zajmuje spokojne, bezstresowe poukładanie procesów. Firmy, które nie zostawią tego na ostatnią chwilę, na starcie produkcyjnym nie panikują, bo wiedzą dokładnie, co mają robić i jak zachowuje się ich oprogramowanie. Ten rozdział to realistyczny, operacyjny plan, który ma pomóc przejść przez zmianę krok po kroku, bez chaosu i improwizacji.

Powołanie zespołu projektowego

Każda firma, nawet najmniejsza, potrzebuje kogoś, kto weźmie odpowiedzialność za wdrożenie. W małych organizacjach jest to zwykle właściciel, ale nawet wtedy dobrze, by dwie lub trzy osoby znały projekt od podszewki: ktoś ze sprzedaży, kto wystawia faktury; ktoś z księgowości, kto będzie je odbierał; ktoś z IT lub od oprogramowania, kto rozumie, jak działa system. Bardzo ważne jest też włączenie biura rachunkowego, bo to ono stanie się docelowym odbiorcą faktur w KSeF i musi wiedzieć, jak firma zamierza pracować, jak będzie wyglądał obieg dokumentów i kto będzie posiadał uprawnienia.

Analiza procesów sprzedaży i fakturowania

Analiza procesów, choć brzmi korporacyjnie, w praktyce sprowadza się do prostego pytania: „W jaki sposób naprawdę powstaje faktura?”. W wielu firmach okazuje się, że istnieją ścieżki równoległe — ręczne wystawianie w biurze, generowanie w panelu sklepu, automatyczne faktury z ERP i poprawki robione „na szybko”, żeby zdążyć do wysyłki. KSeF nie likwiduje tych procesów, ale wymusza ich uporządkowanie. Najważniejsze jest uświadomienie sobie jednej rzeczy: od momentu wejścia KSeF faktura jest wystawiona w tej samej sekundzie, w której system nada jej numer KSeF, a nie wtedy, gdy klikniesz „zapisz”, „drukuj” czy „wyślij mailem”. To fundamentalna zmiana dla firm, które wystawiały faktury po czasie albo generowały je zbiorczo — po wdrożeniu KSeF moment wystawienia staje się jednoznaczny, automatyczny i niepodlegający przesunięciom.

Audyt systemów IT

Po poznaniu procesów przychodzi czas na przyjrzenie się narzędziom. Audyt IT nie oznacza analizowania kodu — chodzi o ustalenie, które systemy wystawiają faktury i czy są gotowe do ich wysyłania przez KSeF. W e-commerce jest to szczególnie istotne, bo systemów bywa kilka: ERP, magazyn, sklep internetowy, marketplace’y, moduły automatyzacji, dodatkowe wtyczki. Każde z tych narzędzi musi obsługiwać strukturę logiczną FA(3), pracować z architekturą 2.0, autoryzować wysyłkę tokenem lub certyfikatem oraz obsługiwać ponawianie żądań, jeśli API odrzuci dokument tymczasowo. Warto też pamiętać, że systemy działające wyłącznie w B2C nie muszą korzystać z KSeF — ale większość sklepów internetowych prędzej czy później wystawia faktury B2B, więc ta granica jest płynna. Audyt kończy się jasną listą rzeczy do zmodernizowania: nieaktualne moduły, brak integracji, system bez obsługi certyfikatów, narzędzie bez kolejkowania wysyłki albo oprogramowanie, które nie przyjmie korekt zgodnych z FA(3).

Modyfikacja procedur i obiegu dokumentów

Kiedy wiadomo już, co naprawdę dzieje się w firmie, można przejść do uporządkowania procedur. To etap, w którym zmienia się sposób myślenia o fakturze. W relacjach B2B nie ma już „wysyłania faktury” — od 2026 roku dokument jest po prostu dostępny w KSeF, a kontrahent odbiera go dopiero po autoryzacji w systemie. Procedury muszą więc obejmować nowe reguły: jak informować kontrahentów, jak weryfikować odbiór, jak obsługiwać korekty, jak zarządzać uprawnieniami oraz kto odpowiada za UPO. Warto ustalić, kto w firmie będzie administratorem KSeF, bo to ta osoba odpowiada za nadawanie ról i autoryzacji. Procedury muszą być zrozumiałe i krótkie — mają działać w realnym życiu, a nie w segregatorze.

Szkolenia personelu

Szkolenia nie muszą zamieniać pracowników w pół-programistów. Chodzi o to, by każdy wiedział, co zmienia się w jego pracy. Sprzedawca musi rozumieć, że faktura B2B nie jest już wysyłana mailem. Księgowa musi wiedzieć, gdzie pojawiają się dokumenty i jak wygląda ich odbiór. Właściciel powinien rozumieć podstawy zarządzania uprawnieniami, bo to on odpowiada za zgodność działań z prawem. Krótkie, praktyczne szkolenia wystarczą — byle dotyczyły codziennych zadań, a nie abstrakcyjnych szczegółów schemy FA(3).

Testy w środowisku demo

Środowisko demo to bezpieczne miejsce, w którym wszystko można sprawdzić bez ryzyka błędu. Można tam wystawić fakturę, zobaczyć, jak wygląda w KSeF, sprawdzić poprawność struktury, zweryfikować uprawnienia i prześledzić log błędów. Warto przetestować zarówno pracę ręczną w Aplikacji Podatnika, jak i automatyczną wysyłkę przez system księgowy lub ERP. Środowisko KSeF 2.0 różni się architektonicznie od starszej wersji, dlatego testy mają kluczowe znaczenie — to właśnie tutaj wychodzą błędy integracji, nieaktualne tokeny, problemy z certyfikatami, braki w obsłudze kolejek oraz niepoprawne odwzorowania FA(3).

Start produkcyjny — o czym trzeba pamiętać

Dobrze przeprowadzony start produkcyjny wygląda spokojnie. Firma ma dwóch administratorów, aby uniknąć sytuacji, w której jedna osoba traci dostęp i blokuje całą organizację. Uprawnienia są nadane właściwym narzędziom: certyfikatom, podpisom, pieczęciom. Tokeny i certyfikaty zostały przetestowane i mają odpowiednie role. Systemy ERP i e-commerce obsługują kolejkowanie i ponawianie wysyłki. Procesy sprzedażowe są uporządkowane, a pracownicy wiedzą, jak wygląda ich praca po wejściu KSeF. Firma ma też pod ręką krótką instrukcję awaryjną — co zrobić, gdy API się przeciąża, jak wystawić dokument w trybie offline24 i jak pobrać UPO, jeśli system księgowy zwróci błąd. Dzięki temu wejście w obowiązkowy KSeF nie jest nerwowym „dniem zero”, tylko naturalnym przejściem do nowego standardu.

Ułatwienia, okresy przejściowe i korzyści podatkowe

Wejście w obowiązkowy KSeF nie oznacza, że państwo z dnia na dzień „odpina wtyczkę” starego świata i zostawia przedsiębiorców samych. W ustawie zapisano kilka realnych ułatwień i okresów przejściowych, które mają złagodzić pierwsze dwa lata działania systemu. Jest też marchewka w postaci szybszego zwrotu VAT, ale — co ważne — dotyczy tylko tych firm, które spełnią konkretne warunki, a nie wszystkich, które „po prostu są w KSeF”. Warto to mieć dobrze poukładane, bo tu najczęściej pojawiają się niedomówienia i zbyt optymistyczne obietnice.

Ulgi i zwolnienia do końca 2026

Najgłośniejszym ułatwieniem jest wyjątek dla najmniejszych firm. Do końca 2026 roku podatnicy, których miesięczna sprzedaż udokumentowana fakturami nie przekracza 10 000 zł, mogą nadal wystawiać faktury poza KSeF — w PDF lub na papierze. To dotyczy zarówno podatników VAT czynnych, jak i zwolnionych, ale tylko wtedy, gdy w ogóle wystawiają faktury. Jeśli ktoś prowadzi działalność wyłącznie B2C na kasie i faktur prawie nie wystawia, to nie „korzysta ze szczególnej ulgi”, tylko po prostu nadal działa tak jak dotąd, bo jego obowiązki KSeF są minimalne.

Kluczowe jest to, jak działa sam limit. Nie ma tu mechanizmu, że raz przekroczysz 10 000 zł i już na zawsze „wpadasz” w KSeF. Ustawa mówi jasno: limit jest liczony od początku każdego miesiąca. W miesiącu, w którym przekroczysz próg, wszystkie faktury z tego miesiąca powinny zostać wystawione w KSeF. W kolejnym miesiącu licznik się resetuje i znowu patrzysz, czy przekraczasz 10 000 zł, czy nie. Dopiero od 1 stycznia 2027 r. ta preferencja znika całkowicie i wtedy każdy, kto wystawia faktury B2B, robi to już wyłącznie w systemie.

Osobnym ułatwieniem jest tymczasowe utrzymanie paragonów do 450 zł jako faktur uproszczonych. Do 31 grudnia 2026 roku paragon z NIP-em nabywcy wciąż może pełnić funkcję faktury i nie musi być wystawiany w KSeF. Od 1 stycznia 2027 roku ta możliwość znika — paragony z NIP przestają być uznawane za faktury, a wszystkie transakcje B2B będą wymagały wystawienia faktury ustrukturyzowanej w KSeF.

To szczególnie istotne tam, gdzie jest dużo drobnych transakcji, a pełne faktury są wyjątkiem.

Brak kar do końca 2026

Drugim filarem łagodnego wejścia w KSeF jest czasowe zawieszenie kar za uchybienia techniczne. Do końca 2026 roku fiskus nie sięga po sankcje za błędy typowo wdrożeniowe: problemy z integracją oprogramowania, nieprawidłowy format XML, błędnie użyte tokeny czy certyfikaty, brak numeru KSeF w przelewie, który formalnie stanie się obowiązkowy dopiero później. Ten okres ma służyć temu, żeby system się dotarł, a firmy mogły bez strachu testować swoje procesy na produkcji, poprawiając to, co wyjdzie dopiero przy realnym ruchu.

Nie oznacza to oczywiście immunitetu na wszystko. Jeśli ktoś wystawia fikcyjne faktury, manipuluje stawkami VAT albo celowo łamie przepisy, to wchodzi w obszar klasycznych naruszeń podatkowych, a nie „błędów technicznych”. Okres przejściowy dotyczy KSeF jako narzędzia, a nie całego prawa podatkowego.

Skrócony zwrot VAT z 60 do 40 dni

Skrócenie podstawowego terminu zwrotu VAT z 60 do 40 dni jest jedną z najczęściej powtarzanych korzyści KSeF. Technicznie stoi za tym prosty mechanizm: skoro wszystkie faktury znajdują się w jednym rejestrze, a system MF widzi je w czasie zbliżonym do rzeczywistego, to urzędy nie muszą prosić o dosyłanie dokumentów i mogą szybciej weryfikować rozliczenia. Ale bardzo ważne jest to, że sam fakt korzystania z KSeF nie wystarczy, żeby dostać zwrot w 40 dni.

Skrócony termin dotyczy podatników, którzy spełnią zestaw warunków. Przede wszystkim muszą wystawiać wszystkie faktury w KSeF. Muszą też mieć status „bezpiecznego podatnika”: być czynnymi podatnikami VAT, nie mieć istotnych zaległości podatkowych, mieć uporządkowaną sytuację formalną i nie być w określonych postępowaniach, które blokują preferencje. Dodatkowo istotny jest sposób regulowania płatności — dla faktur powyżej 15 tys. zł wymagane są płatności przelewem na firmowy rachunek płatniczy. Dopiero przy spełnieniu tego pakietu warunków skrócenie terminu staje się realne. W praktyce oznacza to, że skrócony zwrot jest nagrodą za pełne wejście w KSeF i prowadzenie działalności w sposób transparentny, a nie automatycznym benefitem dla każdego.

Faktura z załącznikiem – jak działa

Od 2026 roku pojawia się długo wyczekiwana funkcjonalność: możliwość wystawiania faktury w KSeF z załącznikiem. Chodzi o sytuacje, w których standardowe pola FA(3) to za mało, żeby sensownie opisać całą transakcję. Załącznik może zawierać na przykład szczegółową specyfikację dostawy, zestawienia, opisy techniczne albo dodatkowe dane potrzebne kontrahentowi. Ustawodawca stawia jeden wyraźny warunek: załącznik musi mieć związek z fakturą i nie może zawierać treści marketingowej — żadnych ofert, reklam, ulotek sprzedażowych.

Od strony technicznej warto to dobrze zrozumieć. KSeF dalej przechowuje fakturę jako plik XML zgodny z FA(3) lub kolejną wersją struktury. Załącznik nie jest „wklejany” do tego XML-a jak obrazek do maila. Jest przesyłany osobno, ale w systemie zostaje logicznie powiązany z daną fakturą, tak że traktuje się je jako jeden dokument w sensie prawnym. To trochę tak, jakbyś miał teczkę z fakturą i spiętą z nią specyfikacją — fizycznie to dwa elementy, ale razem tworzą kompletną dokumentację transakcji. W KSeF ten komplet jest archiwizowany i dostępny przez cały okres przechowywania dokumentów podatkowych.

Dla firm technicznych, wykonawczych, software house’ów czy e-commerce sprzedającego złożone pakiety usług to ogromne ułatwienie. Zamiast kombinować z przesyłaniem części informacji mailem i ryzykować bałagan w dokumentach, wszystko można spiąć w jednym logicznym rekordzie w KSeF, a księgowość i kontrahenci mają pełny zestaw danych w jednym miejscu.

Zasoby i narzędzia dla firm wdrażających KSeF

Wdrożenie KSeF to nie tylko praca nad procesami, szkoleniami i integracjami. To również umiejętność korzystania z oficjalnych zasobów, które Ministerstwo Finansów publikuje po to, żeby ułatwić firmom wejście w nowy system. Na szczęście w ostatnich latach jakość tych materiałów bardzo wzrosła — MF zaczęło komunikować się bardziej jak dostawca technologiczny niż urząd. Dla przedsiębiorców oznacza to jedno: większość odpowiedzi na realne problemy wdrożeniowe już gdzieś istnieje, trzeba tylko wiedzieć, gdzie szukać.

Dokumentacje techniczne

Sercem wszystkich prac wdrożeniowych są oficjalne dokumentacje techniczne opublikowane przez Ministerstwo Finansów. To tam znajdują się aktualna struktura logiczna FA(3), schemy XSD, przykładowe pliki XML, opis architektury 2.0, szczegóły dotyczące certyfikatów KSeF oraz aktualizacje API. Dokumentacja jest pisana językiem deweloperskim, ale to właśnie ona stanowi punkt odniesienia dla dostawców oprogramowania, integratorów i każdego systemu ERP. Dla firm nie technicznych to również ważny zasób — nie po to, by implementować rozwiązania samodzielnie, lecz po to, by wiedzieć, czego wymagać od dostawcy. Jeżeli ktoś twierdzi, że „jeszcze nie wiadomo, jak będzie działać KSeF”, to jest to sygnał ostrzegawczy, bo większość kluczowych elementów jest już publicznie opisana i aktualizowana.

API i środowiska testowe

Integracja z KSeF nie może być pisana „na sucho”, dlatego MF udostępnia komplet środowisk do testów. To przede wszystkim środowisko demo, w którym można przesyłać faktury testowe i sprawdzać komunikaty walidacyjne, oraz środowisko przedprodukcyjne architektury 2.0, które odzwierciedla realny sposób działania systemu po jego modernizacji. To właśnie na nim oprogramowanie powinno być sprawdzane przed startem produkcyjnym — różni się bowiem od starszych wersji API i inaczej obsługuje certyfikaty, tokeny i komunikaty zwrotne. Środowiska testowe umożliwiają firmom przećwiczenie pełnego procesu: generowania faktur, autoryzacji wysyłki, odbioru numerów KSeF, pobierania UPO i radzenia sobie z błędami integracyjnymi. Bez tego nie da się rzetelnie ocenić, czy system jest gotowy do działania w realnych warunkach, gdy w ciągu sekundy korzystają z niego tysiące firm.

Materiały MF: webinary, szkolenia, broszury

Ministerstwo Finansów prowadzi regularne szkolenia i webinary, które pozwalają przedsiębiorcom zrozumieć KSeF nie tylko od strony technicznej, ale przede wszystkim organizacyjnej. To materiały przygotowane szeroko — od prezentacji dla księgowych, przez nagrania dla przedsiębiorców, po krótkie przewodniki w formie PDF, które tłumaczą proces krok po kroku. Zaletą tych materiałów jest to, że przedstawiają interpretację przepisów przez samo MF, więc są najbardziej zbieżne z tym, jak urzędnicy będą w praktyce oceniać poprawność działań firm. Warto po nie sięgać zwłaszcza na etapie planowania wdrożenia, bo wiele wątpliwości powtarza się w firmach niezależnie od skali działalności — MF często odpowiada na nie zbiorczo.

Linki do oficjalnych źródeł

Oficjalne źródła są fundamentem wszystkich działań wdrożeniowych. To przede wszystkim strona Ministerstwa Finansów poświęcona KSeF, repozytoria z dokumentacją techniczną i aktualizacje komunikatów publikowane na bieżąco. To tam trafiają najważniejsze zmiany dotyczące terminów, struktury FA(3)/FA(4), działania certyfikatów, zasad dostępu oraz środowisk testowych. Każdy przedsiębiorca powinien mieć te źródła pod ręką — nie dlatego, żeby czytać je codziennie, ale dlatego, żeby mieć pewność, że działa na danych, które są aktualne, a nie na interpretacjach krążących po mediach i grupach dyskusyjnych.

Jeżeli wdrożenie KSeF ma być stabilne i przewidywalne, to stały kontakt z oficjalną dokumentacją — nawet jeśli tylko pośredni, przez dostawcę oprogramowania — staje się obowiązkowym elementem codzienności każdej firmy wchodzącej w świat faktur ustrukturyzowanych.

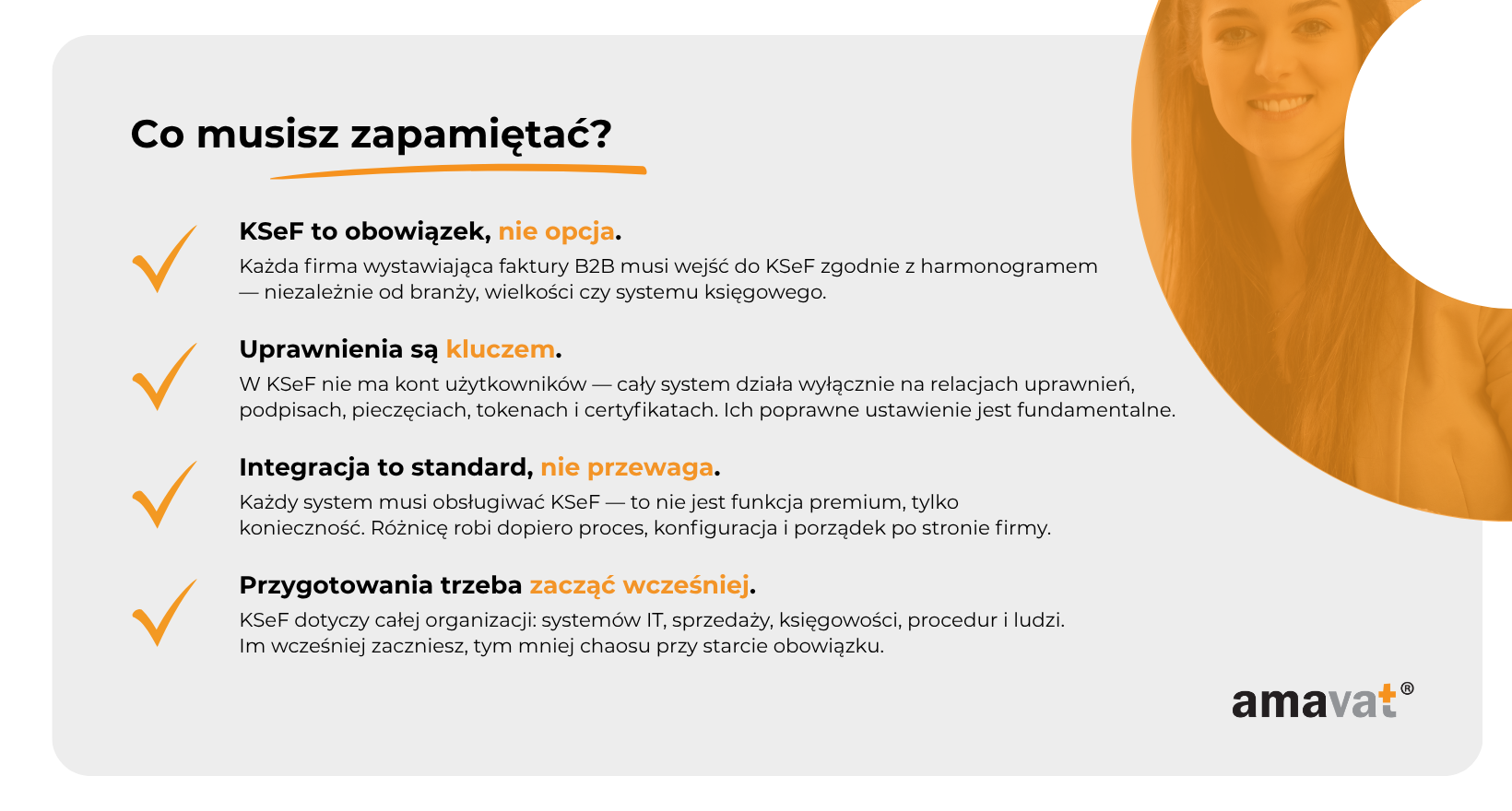

Podsumowanie

KSeF nie jest „kolejną reformą”, którą można będzie zignorować do ostatniego dnia. To zmiana, która dotyka jednocześnie technologii, procesów, księgowości, sprzedaży i codziennego funkcjonowania firmy. Dlatego wprowadzenie systemu nie polega na instalacji aktualizacji w programie, ale na świadomym zaprojektowaniu sposobu, w jaki Twoja organizacja będzie pracować z fakturami przez kolejne lata. I właśnie ten przewodnik miał Ci w tym pomóc: pokazać, co naprawdę się zmienia, czego wymaga ustawodawca, a gdzie kończy się mitologia krążąca w branży.

Najważniejsze kroki do wdrożenia

Sercem całego procesu jest przygotowanie — nie jednorazowe, tylko rozłożone w czasie i obejmujące wszystkie obszary firmy. Najpierw trzeba zrozumieć, jakie procesy sprzedaży i fakturowania już istnieją, gdzie są wyjątki, skróty lub nieformalności. Potem przychodzi moment powołania niewielkiego zespołu odpowiedzialnego za wdrożenie — nawet jeśli firma jest jednoosobowa, jasne określenie ról ułatwia panowanie nad całym zadaniem. Kolejnym etapem jest audyt systemów: ERP, e-commerce, magazynu, integracji z marketplace’ami. Dopiero na tej podstawie można podjąć decyzję, jak technicznie wejść w KSeF i jakie narzędzia będą potrzebne. Ważnym elementem są też szkolenia, testy w środowisku demo oraz przygotowanie procedur wewnętrznych. Gdy te elementy są na miejscu, wejście na produkcję staje się naturalnym finałem, a nie momentem stresu.

Jak uniknąć najczęstszych błędów

Większości problemów da się uniknąć, jeśli pamięta się o kilku prostych zasadach. Pierwsza: KSeF nie ma kont użytkowników, więc cała architektura opiera się na uprawnieniach i narzędziach autoryzacji. Jeśli firma nie zadba o właściwe nadanie ról, szybko zapanuje chaos — albo ktoś będzie miał zbyt szeroki dostęp, albo przeciwnie, zabraknie osoby, która może wykonać kluczowe działania. Druga zasada dotyczy integracji: systemy wystawiające faktury muszą umieć pracować według FA(3) i API KSeF, inaczej będą produkować odrzuty. Trzecia dotyczy organizacji — błędy pojawiają się tam, gdzie procesy są nieopisane, a pracownicy działają „tak jak zawsze”. KSeF wymaga jednolitości, dlatego każda firma powinna przygotować jasne procedury, które obejmą wystawianie, korekty, odbiór, obieg informacji i pracę w trybach awaryjnych. I wreszcie: testy. To w środowisku demo najszybciej wychodzą problemy z podpisami, tokenami, certyfikatami czy strukturami XML.

Dlaczego warto zacząć przygotowania wcześniej

Najlepszym argumentem za tym, by nie odwlekać KSeF, jest prosta ekonomia. To system, który wprowadza jednolity format faktur, automatyzuje obieg dokumentów i eliminuje pracochłonną ręczną obsługę. Im wcześniej firma się przestawi, tym szybciej zacznie działać sprawniej. Drugi powód ma charakter czysto praktyczny: w branży IT i księgowości zawsze pojawia się fala wdrożeń tuż przed terminami ustawowymi. Firmy, które czekają do ostatniej chwili, często stają w kolejce do aktualizacji, integracji, szkoleń i wsparcia. Trzeci powód jest prosty — spokój. Dobre wdrożenie KSeF to wdrożenie, które nie zaczyna się w momencie wejścia obowiązku, ale znacznie wcześniej. Dzięki temu system staje się naturalnym elementem pracy, a nie nerwowym wyzwaniem. Dla firm działających w e-commerce, gdzie przepływ dokumentów jest szybki i intensywny, wcześniejsze przygotowanie to nie tylko wygoda, ale realna przewaga konkurencyjna.