Intrastat dla e-commerce i sklepów internetowych – kiedy i jak zgłaszać?

Spis treści

Intrastat to system, o którym rzadko mówi się w kontekście rozwoju sklepu online, ale którego zlekceważenie może skutkować nieprzyjemnymi konsekwencjami — od wezwań urzędowych po kary finansowe sięgające kilku tysięcy złotych. Co ważne, nawet jeśli w danym miesiącu nie zrealizujesz żadnej transakcji wewnątrzwspólnotowej, a wcześniej przekroczyłeś określone progi, nadal masz obowiązek raportowania — nawet w formie tzw. zgłoszenia zerowego.

W tym artykule przeprowadzimy cię przez cały proces związany z Intrastatem. Dowiesz się, kto i kiedy musi składać deklaracje, jak wyglądają obowiązujące progi w 2026 roku i jakie dane trzeba przygotować. Pokażemy ci krok po kroku, jak wygląda rejestracja w systemie PUESC, wypełnianie formularza oraz wysyłanie deklaracji. Przyjrzymy się również sankcjom za brak zgłoszeń oraz podpowiemy, gdzie szukać wiarygodnych informacji i aktualnych wytycznych.

Ten poradnik został napisany z myślą o przedsiębiorcach takich jak ty — prowadzących niewielkie, ale ambitne biznesy online. Bez urzędowego żargonu, za to z naciskiem na konkret i praktykę. Jeśli chcesz mieć Intrastat ogarnięty raz na zawsze — czytaj dalej.

Czym jest Intrastat i dlaczego dotyczy sklepów internetowych

Definicja i cel systemu

Intrastat to system statystyczny wprowadzony w całej Unii Europejskiej w 1993 roku, kiedy zlikwidowano granice celne pomiędzy państwami członkowskimi. Skoro kontrole celne i deklaracje przy przewozie towarów przestały istnieć, pojawiła się potrzeba stworzenia narzędzia, które pozwoliłoby nadal gromadzić dane o tym, jak wygląda przepływ towarów między krajami. Właśnie wtedy powstał Intrastat, który funkcjonuje do dziś. Jego zadaniem jest zbieranie i przekazywanie informacji do Głównego Urzędu Statystycznego oraz do Eurostatu, aby możliwe było monitorowanie handlu wewnątrz wspólnoty. Dane te są później wykorzystywane do analiz gospodarczych, prognozowania trendów i budowania polityki handlowej.

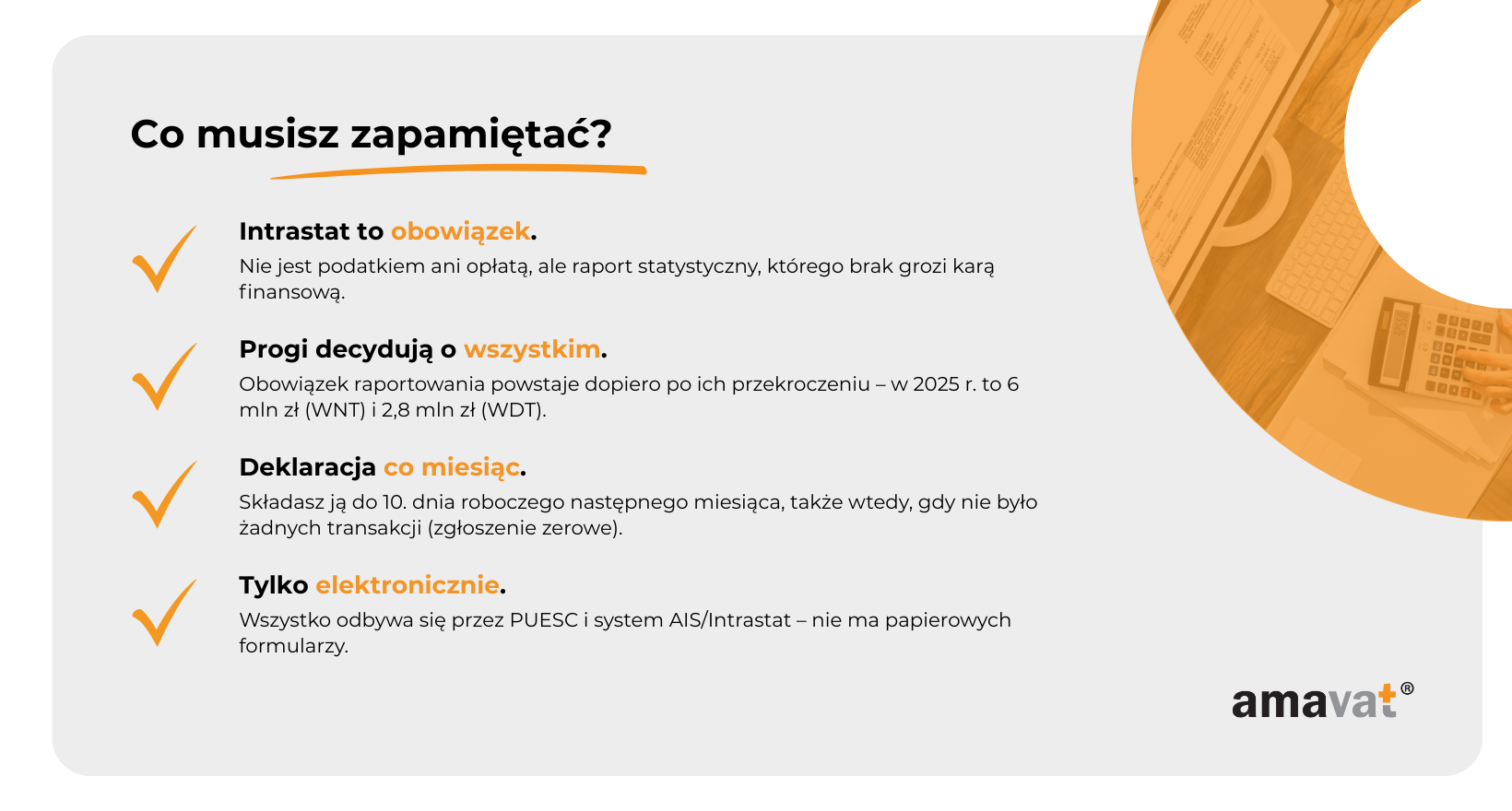

System ma charakter czysto raportowy i nie wiąże się z żadnym nowym podatkiem czy dodatkową opłatą. Jego wypełnianie jednak nie jest opcjonalne, lecz obowiązkowe i obwarowane sankcjami. W praktyce oznacza to, że Intrastat nie generuje bezpośrednich kosztów podatkowych, ale jego brak w dokumentacji może prowadzić do kar administracyjnych, co czyni go tak samo istotnym jak inne obowiązki księgowe.

Charakter niepodatkowy, ale obowiązkowy

Wielu przedsiębiorców, którzy po raz pierwszy słyszą o Intrastacie, reaguje pytaniem: „czy to kolejny podatek?”. Odpowiedź brzmi nie, ponieważ Intrastat nie wpływa na wysokość twojego VAT-u czy podatku dochodowego. Służy wyłącznie celom statystycznym i planistycznym. Jednak fakt, że nie wiąże się z dodatkowymi obciążeniami finansowymi, nie oznacza, że można go zignorować. Każdy, kto zostanie objęty obowiązkiem raportowania, musi co miesiąc składać deklaracje, a w przypadku zaniedbań musi liczyć się z karami finansowymi nakładanymi przez administrację. Intrastat należy więc traktować na równi z innymi obowiązkami formalnymi, które stoją przed właścicielem firmy.

Jakie transakcje obejmuje Intrastat

Raportowanie w Intrastacie dotyczy wszelkich fizycznych przemieszczeń towarów pomiędzy Polską a innym krajem członkowskim. Zalicza się do tego zarówno wysyłanie towarów za granicę, jak i ich sprowadzanie. W języku prawnym mówimy o wewnątrzwspólnotowych dostawach towarów, czyli sytuacjach, w których towar opuszcza Polskę i trafia do innego kraju, oraz o wewnątrzwspólnotowych nabyciach towarów, kiedy produkt przyjeżdża z zagranicy i zostaje wprowadzony na rynek polski.

Istotne jest to, że w Intrastacie nie ma znaczenia, czy po drugiej stronie transakcji znajduje się inna firma czy osoba prywatna. System nie rozróżnia transakcji B2B i B2C. Liczy się wyłącznie to, że towar fizycznie przekroczył granicę między dwoma państwami Unii. Z punktu widzenia przedsiębiorcy prowadzącego sklep internetowy oznacza to, że nawet sprzedaż detaliczna wysyłana konsumentom indywidualnym może powodować obowiązek raportowania.

E-commerce B2C a Intrastat

Dla właścicieli sklepów internetowych najwięcej wątpliwości budzi to, czy sprzedaż zagraniczna w modelu B2C podlega Intrastatowi. Warto tutaj wyjaśnić, że w systemie podatkowym sprzedaż dla konsumentów w innych państwach to tak zwana sprzedaż na odległość, oznaczana skrótem WSTO. W Intrastacie jednak ta różnica nie ma znaczenia. Z punktu widzenia systemu statystycznego sprzedaż detaliczna i sprzedaż biznesowa traktowane są tak samo, ponieważ w obu przypadkach mamy do czynienia z wysyłką towaru do innego państwa Unii.

Jedyny wyjątek stanowią usługi cyfrowe. Jeśli prowadzisz sklep, w którym sprzedajesz e-booki, kursy online czy dostęp do oprogramowania w formie subskrypcji, tego rodzaju sprzedaż nie podlega Intrastatowi, bo system obejmuje wyłącznie towary materialne. To ważna granica, która pozwala odróżnić sytuacje, w których młody przedsiębiorca działający w branży cyfrowej nie musi zajmować się tym obowiązkiem, od tych, w których sklep fizycznie wysyła paczki do klientów i musi być gotowy do raportowania.

Próg raportowania a obowiązek zgłoszeń

Sama rejestracja do VAT-UE, która jest wymagana przy handlu wewnątrzwspólnotowym, nie wystarcza, aby powstał obowiązek składania deklaracji Intrastat. Kluczowym momentem jest przekroczenie progów statystycznych ogłaszanych co roku przez GUS. Dopiero wtedy przedsiębiorca staje się zobowiązany do raportowania. Do momentu przekroczenia limitu możesz prowadzić sprzedaż zagraniczną bez dodatkowych deklaracji.

Kiedy jednak suma wartości transakcji osiągnie wskazany poziom, Intrastat staje się obowiązkowy. Od tego momentu musisz co miesiąc składać raporty obejmujące wszystkie towary przekraczające granice Polski. Nawet w sytuacji, gdy w danym miesiącu nie wysłałeś ani jednej paczki, jesteś zobowiązany do złożenia zgłoszenia zerowego. To właśnie ten element najczęściej zaskakuje młodych przedsiębiorców, którzy nie wiedzą, że brak transakcji również trzeba formalnie potwierdzić.

Przykład praktyczny dla e-commerce

Wyobraź sobie, że prowadzisz w Polsce sklep internetowy z odzieżą streetwearową. Początkowo sprzedajesz wyłącznie w kraju i jedynym problemem są krajowe zwroty i reklamacje. Z czasem jednak zaczynasz rozwijać wysyłkę do Niemiec i Holandii, gdzie trafiasz do nowych klientów. Początkowo to kilka paczek miesięcznie, które nie mają dużej wartości. Po roku okazuje się jednak, że zagraniczne zamówienia odpowiadają już za znaczną część twojej sprzedaży.

Wartość wszystkich przesyłek wysłanych za granicę w skali roku przekracza próg statystyczny ustalony przez GUS dla dostaw. Od tego momentu masz obowiązek co miesiąc raportować swoje wysyłki w systemie Intrastat. Dla administracji nie ma znaczenia, że twoimi klientami są głównie osoby prywatne. Każda paczka, która opuściła Polskę i trafiła do innego kraju UE, staje się częścią zestawienia.

Progi Intrastat 2026 – od kiedy musisz raportować

Progi obowiązujące w 2026 roku

Każdy rok przynosi nowe wartości progów statystycznych, które wyznacza Główny Urząd Statystyczny. To one decydują o tym, kiedy firma handlująca z krajami Unii Europejskiej musi rozpocząć raportowanie w systemie Intrastat. W 2026 roku dla wewnątrzwspólnotowych nabyć, czyli sprowadzania towarów z zagranicy, próg podstawowy wynosi sześć milionów złotych, a próg szczegółowy aż sto pięć milionów. dla wewnątrzwspólnotowych dostaw, czyli wysyłki towarów z Polski do innych państw UE, wartości są inne: próg podstawowy to dwa miliony osiemset tysięcy złotych, natomiast próg szczegółowy sto czterdzieści osiem milionów (obniżony z 158 mln obowiązujących w 2025 roku).

Dla wielu młodych przedsiębiorców kwoty te wydają się astronomiczne, szczególnie w kontekście dopiero rozwijającego się sklepu internetowego. Warto jednak pamiętać, że w handlu e-commerce, gdzie sprzedaż może gwałtownie rosnąć dzięki reklamom czy wejściu na nową platformę marketplace, przekroczenie kilku milionów obrotu rocznego w transakcjach transgranicznych wcale nie jest niemożliwe. Progi są więc zaprojektowane w taki sposób, aby nie obciążać mikroprzedsiębiorców od pierwszej paczki, ale jednocześnie by statystyki obejmowały już firmy, które faktycznie wchodzą na wyższy poziom działalności międzynarodowej.

Różnica między progiem podstawowym a szczegółowym

Progi statystyczne dzielą się na dwa poziomy, a każdy z nich wiąże się z innym zakresem obowiązków. Przekroczenie progu podstawowego oznacza, że musisz rozpocząć składanie deklaracji Intrastat w tzw. zakresie podstawowym. W praktyce raportujesz wówczas dane takie jak kod towaru według klasyfikacji CN, kraj pochodzenia lub kraj przeznaczenia, wartość przesyłki i jej ilość. Ten zakres można porównać do standardowego spisu towarów, który ma pokazać, co dokładnie przepływa przez granice.

Sytuacja zmienia się w momencie przekroczenia progu szczegółowego. Wtedy twoje deklaracje muszą zawierać znacznie bardziej rozbudowane informacje. Do podstawowych danych dochodzą takie elementy jak warunki dostawy, rodzaj transportu czy bardziej szczegółowe informacje logistyczne. Raportowanie staje się wtedy bardziej czasochłonne i wymaga dokładniejszej ewidencji w firmie, ale w zamian administracja otrzymuje precyzyjny obraz, nie tylko tego, co jest sprzedawane i w jakiej ilości, ale także w jaki sposób jest przewożone i na jakich zasadach dostawy opiera się transakcja.

Znaczenie kodów CN i danych logistycznych

Kod CN, czyli Combined Nomenclature, to ośmiocyfrowa klasyfikacja towarów obowiązująca w całej Unii Europejskiej. To właśnie on stanowi podstawę raportowania w Intrastacie. Dla każdego produktu, który wysyłasz lub sprowadzasz, musisz przyporządkować odpowiedni kod CN, co czasami bywa wyzwaniem, zwłaszcza w przypadku towarów nietypowych lub nowych. Dobrze dobrany kod jest kluczowy, bo to od niego zależy poprawność całego raportu.

W przypadku raportowania w zakresie szczegółowym dochodzą jeszcze takie dane jak warunki dostawy, czyli np. kto odpowiada za transport i kiedy ryzyko przechodzi na kupującego, oraz rodzaj transportu, co oznacza konieczność wskazania, czy towar przewożony był drogą lądową, morską czy lotniczą. Te informacje, choć dla młodego właściciela sklepu mogą brzmieć jak urzędowa abstrakcja, w rzeczywistości są częścią globalnej analizy handlu i logistyki w Europie.

Co to oznacza dla sklepów internetowych

Dla sklepów internetowych najważniejsza jest świadomość, że obowiązek raportowania w Intrastacie pojawia się dopiero po przekroczeniu progów, ale kiedy to nastąpi, trzeba być przygotowanym nie tylko na comiesięczne składanie deklaracji, lecz także na gromadzenie odpowiednich danych. Jeśli działasz w modelu, w którym zamówienia szybko się mnożą, np. sprzedajesz popularny produkt na marketplace w kilku krajach jednocześnie, bardzo szybko możesz dojść do momentu, w którym konieczne będzie prowadzenie ewidencji zgodnej z wymaganiami Intrastatu.

W praktyce oznacza to, że już na etapie rozwoju warto pomyśleć o tym, jak porządkować informacje o towarach i ich wysyłkach. Późniejsze nadrabianie i porządkowanie danych pod naciskiem administracji jest dużo bardziej stresujące niż wdrożenie prostych zasad zarządzania informacją od samego początku. Intrastat nie musi być straszny, ale wymaga od przedsiębiorcy świadomości i systematyczności.

Kiedy i jak składać deklarację Intrastat

Okres sprawozdawczy

Deklaracje Intrastat zawsze odnoszą się do pełnego miesiąca kalendarzowego. Każdy raport obejmuje więc wszystkie transakcje dokonane pomiędzy pierwszym a ostatnim dniem danego miesiąca. Warto wiedzieć, że przepisy dopuszczają możliwość składania zgłoszeń częściowych. Oznacza to, że przedsiębiorca może przesłać w danym miesiącu kilka raportów obejmujących fragmenty obrotu, a urząd potraktuje je jako całość. Ważne jest jednak, by ostateczne zgłoszenie za dany miesiąc znalazło się w systemie najpóźniej w wymaganym terminie. To daje pewną elastyczność, ale jednocześnie nakłada obowiązek kontrolowania, czy wszystkie częściowe deklaracje sumują się prawidłowo i odzwierciedlają rzeczywisty obrót.

Termin składania deklaracji

Najczęściej powtarzaną zasadą jest ta, że Intrastat należy złożyć do dziesiątego dnia miesiąca następującego po okresie sprawozdawczym. W rzeczywistości przepisy precyzują, że chodzi o dziesiąty dzień roboczy tego miesiąca. Ma to praktyczne znaczenie, bo jeśli dziesiąty dzień kalendarzowy przypada na weekend albo dzień ustawowo wolny od pracy, termin automatycznie przesuwa się na najbliższy dzień roboczy. Dla przedsiębiorcy oznacza to konieczność śledzenia nie tylko zwykłego kalendarza, ale również oficjalnych dni wolnych w Polsce. Dzięki temu można uniknąć sytuacji, w której deklaracja zostaje wysłana z opóźnieniem tylko dlatego, że termin wypadł w niedzielę czy w święto państwowe.

Zgłoszenie zerowe

Intrastat wymaga systematyczności, dlatego obowiązek raportowania nie znika w miesiącach, w których nie było żadnych transakcji transgranicznych. Jeśli w danym roku przekroczyłeś próg statystyczny i jesteś objęty obowiązkiem raportowania, musisz składać deklaracje co miesiąc aż do końca roku, nawet gdy nie wysłałeś ani jednej paczki za granicę. W takich przypadkach wysyła się tzw. zgłoszenie zerowe, które jest potwierdzeniem braku obrotu. Administracja traktuje brak zgłoszenia i brak transakcji jako dwie różne sytuacje, dlatego deklaracja zerowa jest równie istotna jak raport zawierający realne dane. To właśnie ten obowiązek bywa największym zaskoczeniem dla młodych przedsiębiorców, którzy zakładają, że „nic do zgłoszenia” oznacza brak konieczności działania.

Forma składania – wyłącznie elektroniczna

W Polsce nie istnieje już możliwość składania deklaracji Intrastat w formie papierowej. Cała procedura odbywa się wyłącznie elektronicznie poprzez platformę PUESC, w której działa system AIS/Intrastat. Do dyspozycji przedsiębiorcy jest kilka dróg technicznych: można wypełnić formularz online bezpośrednio w portalu, skorzystać z dedykowanej aplikacji istat albo wysłać plik w formacie XML wygenerowany w zewnętrznym systemie księgowym czy logistycznym. Wszystkie te metody prowadzą do tego samego miejsca, czyli centralnego systemu administracji celno-skarbowej. To ułatwienie, bo eliminuje konieczność kontaktu z urzędem osobiście, ale wymaga od właściciela sklepu internetowego znajomości platformy PUESC i umiejętności korzystania z jej funkcjonalności.

Instrukcja krok po kroku – jak złożyć deklarację Intrastat

Rejestracja w PUESC

Cały proces zaczyna się od rejestracji w Portalu Usług Elektronicznych Skarbowo-Celnych, czyli w PUESC. Pierwszy krok to założenie konta użytkownika i wprowadzenie danych podstawowych. Następnie trzeba powiązać konto z prowadzoną firmą, co wymaga podania numeru NIP, REGON i adresu przedsiębiorstwa. Ważnym elementem jest także nadanie sobie odpowiedniej roli w systemie – dopiero wtedy użytkownik zyskuje uprawnienia do składania deklaracji Intrastat. Samo konto nie wystarczy, dlatego ten etap jest absolutnie kluczowy, aby w ogóle uzyskać dostęp do formularzy AIS/Intrastat.

Wybór rodzaju zgłoszenia

Po zalogowaniu do systemu musisz zdecydować, jaki rodzaj deklaracji chcesz przesłać. Jeśli raportujesz bieżące transakcje, wybierasz zwykłe zgłoszenie. Jeżeli zauważysz błąd w już wysłanym raporcie, korzystasz z opcji korekty. Gdy w danym miesiącu nie było żadnych transakcji transgranicznych, konieczne jest zgłoszenie zerowe. System dodatkowo wymaga, abyś zaznaczył, czy chodzi o przywóz (WNT), czy o wywóz (WDT). Rozróżnienie to ma fundamentalne znaczenie, bo dla każdej kategorii obowiązuje osobny formularz.

Zebranie danych do deklaracji

Przygotowanie danych to moment, w którym decyduje się, czy twoje zgłoszenie przejdzie bez problemu. Potrzebujesz numeru VAT kontrahenta, kodu CN właściwego dla każdego towaru, a także informacji o kraju pochodzenia i kraju przeznaczenia. Do tego dochodzi wartość transakcji przeliczona na euro. W tym miejscu istotny jest szczegół, o którym wielu początkujących nie wie: przy ustalaniu wartości statystycznej stosuje się kurs Europejskiego Banku Centralnego z przedostatniego dnia roboczego miesiąca sprawozdawczego, publikowany przez NBP. Wartość fakturowa może być podana w walucie transakcji lub przeliczona na złote według tego samego kursu.

Deklaracja wymaga również podania ilości towaru. W zależności od kodu CN może to być wyrażone w sztukach, w wadze netto, ale też w jednostkach uzupełniających, takich jak litry czy metry. Konieczne jest także uwzględnienie kosztów transportu czy ubezpieczenia, jeśli są związane z daną przesyłką, a w przypadku raportowania w zakresie szczegółowym trzeba podać również rodzaj transportu i warunki dostawy.

Wypełnienie i wysłanie deklaracji

Kiedy wszystkie dane są przygotowane, przechodzisz do wypełniania formularza elektronicznego w systemie AIS/Intrastat. Sam formularz ma wbudowane mechanizmy walidacyjne, które automatycznie odrzucają część błędów formalnych, np. brakujące pola albo niewłaściwe formaty danych. Dzięki temu możesz od razu poprawić oczywiste pomyłki. Po wprowadzeniu wszystkich wymaganych informacji wysyłasz deklarację i zatwierdzasz ją w systemie.

Potwierdzenie i archiwizacja

Po poprawnym przesłaniu raportu otrzymasz elektroniczne potwierdzenie przyjęcia zgłoszenia, tzw. UPO. Jest to dokument urzędowy, który dowodzi, że złożyłeś deklarację w terminie. Dla własnego bezpieczeństwa warto archiwizować nie tylko same raporty, lecz także wszystkie potwierdzenia. Przepisy wymagają, aby dokumentację Intrastat przechowywać przez pięć lat, tak jak inne dokumenty celne i statystyczne. To okres, w którym administracja może wrócić do twoich danych i poprosić o ich weryfikację.

Jak unikać błędów

Najwięcej problemów pojawia się przy klasyfikacji towarów. Kody CN bywają nieintuicyjne, dlatego warto korzystać z oficjalnych wyszukiwarek publikowanych przez GUS albo Eurostat. Drugim częstym źródłem pomyłek jest przeliczanie wartości w euro. Jeśli zastosujesz niewłaściwy kurs, deklaracja będzie błędna i może zostać odrzucona. Równie poważnym błędem jest brak zgłoszenia zerowego, który administracja traktuje tak samo jak całkowity brak raportu. Dobrym rozwiązaniem jest stworzenie w firmie prostego harmonogramu, w którym Intrastat będzie stałym punktem obok rozliczeń VAT czy ZUS. Wtedy ryzyko przeoczenia obowiązku maleje, a cały proces staje się rutyną, a nie źródłem stresu.

Co grozi za brak deklaracji? – Sankcje i kary

Wezwania z administracji skarbowej

Zgodnie z przepisami prawa celnego organ administracji celno-skarbowej w pierwszej kolejności wzywa przedsiębiorcę do złożenia brakującej deklaracji. Może to zrobić pisemnie, telefonicznie, a nawet faksem. Co istotne, urząd ma obowiązek trzykrotnie upomnieć podatnika, zanim sięgnie po sankcje finansowe. Taki tryb działania jest celowo zaprojektowany, by przedsiębiorca miał czas na naprawienie uchybienia i uzupełnienie brakujących danych. W praktyce wezwanie należy traktować jako ostrzeżenie i jednocześnie szansę na uniknięcie kary.

Wysokość kar finansowych

Jeśli przedsiębiorca nie reaguje na wezwania, urząd może nałożyć karę pieniężną. Oficjalnie jej maksymalna wysokość wynosi trzy tysiące złotych za każdy okres sprawozdawczy. To oznacza, że sankcja może być nałożona oddzielnie na raport dotyczący przywozu i osobno na raport dotyczący wywozu. W efekcie faktyczne obciążenie może być wyższe, jeśli firma ignoruje oba rodzaje obowiązków. Choć niektóre źródła podają możliwość kar do pięciu tysięcy złotych, to w praktyce standardem pozostaje limit trzech tysięcy.

Warto podkreślić, że kara nie musi być stosowana automatycznie. Jeśli przedsiębiorca złoży deklarację po wezwaniu, zwykle udaje się uniknąć grzywny albo ograniczyć jej wysokość. Administracja traktuje wtedy spóźnione zgłoszenie jako wyraz dobrej woli i możliwość naprawienia błędu. Dopiero uporczywe uchylanie się od obowiązku prowadzi do konsekwencji finansowych.

Sankcje w trybie karnym skarbowym

Choć najczęściej stosuje się grzywny administracyjne do trzech tysięcy złotych, w skrajnych sytuacjach sprawa może wejść na grunt Kodeksu karnego skarbowego. Jeśli urząd uzna, że przedsiębiorca umyślnie i systematycznie uchyla się od raportowania, może potraktować to jako wykroczenie lub nawet przestępstwo skarbowe. Wówczas grożą wyższe kary, a także formalne postępowanie. W praktyce takie przypadki zdarzają się rzadko i dotyczą raczej dużych podmiotów, które ignorują obowiązek w pełni świadomie.

Obowiązek zgłoszeń zerowych

Wielu młodych właścicieli e-commerce zaskakuje fakt, że obowiązek raportowania obejmuje również miesiące, w których nie było żadnych transakcji. Jeśli raz przekroczyłeś próg statystyczny, musisz składać deklaracje aż do końca roku sprawozdawczego, niezależnie od tego, czy wysłałeś towar, czy nie. W miesiącach bez obrotu składa się zgłoszenie zerowe. Brak takiej deklaracji traktowany jest przez administrację tak samo, jak brak raportu z faktycznymi danymi. Oznacza to, że pominięcie zerówki również skutkuje wezwaniami i może prowadzić do kary finansowej.

Jak wygląda postępowanie w praktyce

Wyobraźmy sobie przedsiębiorcę, który prowadzi sklep internetowy z kosmetykami i przekroczył próg wywozu w maju. Przez kilka miesięcy sumiennie składa deklaracje, ale w sierpniu, kiedy sprzedaż zagraniczna praktycznie zamiera, uznaje, że nie ma sensu nic raportować. We wrześniu dostaje pierwsze wezwanie telefoniczne z przypomnieniem o obowiązku. Ignoruje je, sądząc, że urząd nie będzie się czepiał braku obrotu. W październiku przychodzi drugie wezwanie, tym razem pisemne. Dopiero po trzecim kontakcie urząd nakłada grzywnę w wysokości dwóch tysięcy złotych. Całej kary można było uniknąć, gdyby przedsiębiorca poświęcił kilka minut na złożenie zgłoszenia zerowego.

Podsumowanie

Intrastat to jeden z tych obowiązków, o których wielu przedsiębiorców dowiaduje się dopiero w momencie pierwszego wezwania z urzędu. A szkoda, bo przy odpowiednim przygotowaniu nie jest ani szczególnie trudny, ani czasochłonny. Warto pamiętać o trzech kluczowych zasadach. Po pierwsze, obowiązek raportowania powstaje dopiero po przekroczeniu progów statystycznych ogłaszanych przez GUS, ale gdy już raz znajdziesz się w tej grupie, musisz składać deklaracje za każdy miesiąc kalendarzowy aż do końca roku. Po drugie, raportowanie odbywa się zawsze do dziesiątego dnia roboczego kolejnego miesiąca i obejmuje również sytuacje, w których nie było żadnych transakcji – wtedy konieczne jest zgłoszenie zerowe. Po trzecie, wszystkie deklaracje składa się wyłącznie elektronicznie przez PUESC, co oznacza, że bez wcześniejszej rejestracji i nadania uprawnień w systemie nie da się wypełnić obowiązku.

Jeśli prowadzisz sklep internetowy i rozwijasz sprzedaż zagraniczną, warto już teraz przygotować się na ten etap, nawet jeśli jeszcze nie przekroczyłeś progów. Rejestracja w PUESC zajmuje niewiele czasu, a znajomość systemu pozwoli ci uniknąć stresu, gdy przyjdzie moment faktycznego raportowania.

Na koniec pamiętaj, że nie musisz być z tym sam. Intrastat to obszar, w którym łatwo o pomyłki przy kodach CN, kursach walut czy jednostkach miary, dlatego wielu przedsiębiorców decyduje się powierzyć obsługę deklaracji ekspertom. Jeśli chcesz mieć pewność, że twoje raporty są kompletne i zgodne z przepisami, możesz skorzystać z naszej pomocy – zajmiemy się formalnościami za ciebie, a ty będziesz mógł w pełni skupić się na rozwijaniu swojego sklepu online.