Typy sprawozdań w BDO w 2026 — co musisz wiedzieć o odpadach, opakowaniach i produktach

Spis treści

Dlaczego w ogóle trzeba składać sprawozdania w BDO? Chodzi o to, by każdy biznes, nawet mały, miał swój udział w systemie gospodarki odpadami. Państwo chce wiedzieć, ile plastiku, papieru, szkła czy metalu trafia na rynek, a firmy muszą udowodnić, że dbają o właściwy recykling i odzysk. To nie jest opcja – jeśli wprowadzasz na rynek produkty czy opakowania, albo wytwarzasz odpady w trakcie działalności, to z dużym prawdopodobieństwem masz obowiązek sprawozdawczy.

To, co może na początku wydawać się skomplikowane, z czasem okazuje się dość logiczne. W BDO funkcjonują trzy główne rodzaje sprawozdań i każdy z nich odpowiada na trochę inne pytania. W tym tekście przejdziemy przez wszystkie: sprawozdanie o produktach i opakowaniach, sprawozdanie odpadowe oraz sprawozdanie komunalne. Pokażemy, czego dokładnie dotyczą, kto musi je składać, jakie dane są potrzebne i jakie są terminy. Dzięki temu łatwiej będzie Ci zrozumieć, które z nich dotyczy Twojego biznesu i jak się do niego przygotować, żeby nie obudzić się w marcu z ręką w nocniku.

Czym jest BDO i skąd wynikają obowiązki sprawozdawcze?

BDO, czyli Baza Danych o Produktach i Opakowaniach oraz o Gospodarce Odpadami, to ogólnopolski system teleinformatyczny służący do ewidencjonowania oraz raportowania działań związanych z wprowadzaniem produktów na rynek i gospodarowaniem odpadami. System został stworzony po to, aby zwiększyć kontrolę nad przepływem odpadów oraz zapewnić większą przejrzystość w zakresie realizacji obowiązków środowiskowych przez przedsiębiorców.

Obowiązki związane ze składaniem sprawozdań wynikają przede wszystkim z przepisów ustawy o odpadach oraz szeregu ustaw regulujących kwestie opakowań, sprzętu elektrycznego i elektronicznego, baterii, akumulatorów czy produktów objętych rozszerzoną odpowiedzialnością producenta. W praktyce oznacza to, że wiele firm – często nieświadomie – podlega obowiązkowi prowadzenia ewidencji oraz składania corocznych raportów za pośrednictwem systemu BDO.

Dla przedsiębiorców szczególnie istotne jest to, że wpis do BDO nie zawsze oznacza taki sam zakres obowiązków. Wszystko zależy od rodzaju prowadzonej działalności, sposobu gospodarowania odpadami oraz produktów wprowadzanych na rynek. Dlatego przed rozpoczęciem raportowania warto ustalić, które sprawozdania dotyczą konkretnej firmy.

Podstawowe rodzaje sprawozdań w BDO

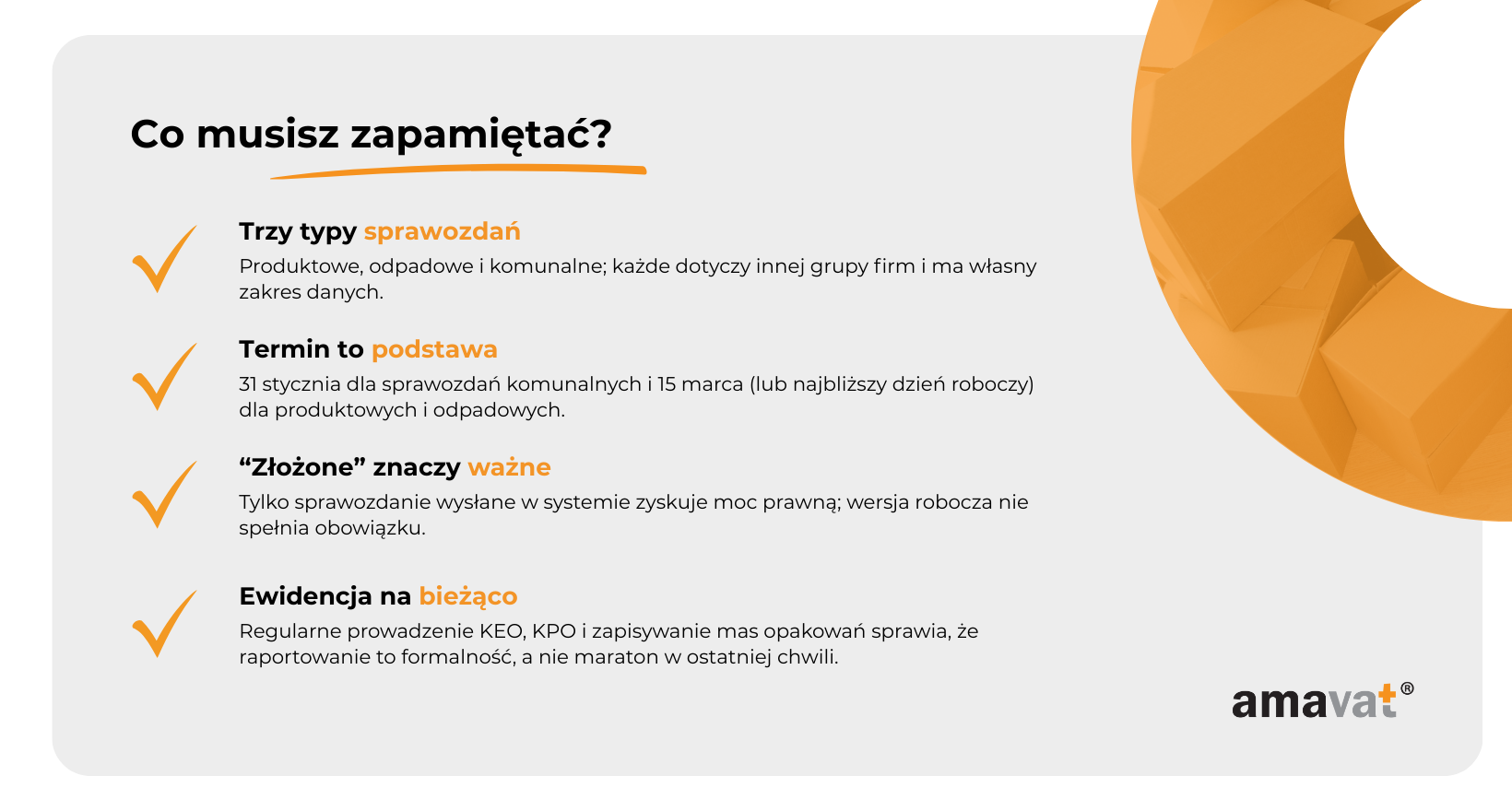

System BDO przewiduje trzy główne typy sprawozdań środowiskowych. Choć ich nazwy mogą brzmieć podobnie, każdy dotyczy innego zakresu obowiązków i innej grupy przedsiębiorców. To właśnie tu kryje się pierwsza pułapka – wielu właścicieli firm, zwłaszcza w e-commerce, zakłada, że skoro nie prowadzą produkcji, to nie muszą się tym przejmować. Tymczasem wiele sklepów internetowych może podlegać obowiązkom związanym z wprowadzaniem produktów w opakowaniach. Nie oznacza to jednak, że każdy model sprzedaży automatycznie powoduje taki obowiązek. Kluczowe znaczenie ma m.in. sposób pakowania towarów, model logistyczny, import produktów oraz to, kto jest podmiotem wprowadzającym produkt w opakowaniu na rynek.

Kto musi składać sprawozdania w BDO?

Obowiązek składania sprawozdań BDO dotyczy wielu grup przedsiębiorców, choć zakres raportowania może znacząco się różnić w zależności od prowadzonej działalności. Najczęściej obowiązki sprawozdawcze dotyczą podmiotów, które wprowadzają na rynek produkty w opakowaniach, importują towary, prowadzą sprzedaż internetową, gospodarują odpadami lub wytwarzają odpady wymagające ewidencji.

Do grup najczęściej objętych obowiązkami BDO należą między innymi:

- sklepy internetowe wysyłające towary w opakowaniach do klientów,

- importerzy oraz podmioty dokonujące wewnątrzwspólnotowego nabycia towarów,

- producenci i dystrybutorzy produktów w opakowaniach,

- firmy transportowe i logistyczne,

- przedsiębiorstwa przekazujące lub przetwarzające odpady,

- warsztaty, zakłady produkcyjne i firmy usługowe wytwarzające odpady podlegające ewidencji.

Dotyczy to zarówno importu spoza Unii Europejskiej, jak i wewnątrzwspólnotowego nabycia towarów (WNT), jeżeli z daną działalnością wiążą się obowiązki wynikające z przepisów środowiskowych.

Warto pamiętać, że sprzedaż za pośrednictwem platform marketplace nie zwalnia automatycznie z obowiązków środowiskowych. W wielu przypadkach obowiązki związane z BDO oraz EPR nadal pozostają po stronie sprzedawcy, nawet jeśli sprzedaż realizowana jest przez zewnętrzną platformę.

Sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami

To dokument, z którym najczęściej spotykają się właściciele sklepów internetowych. Dotyczy bowiem wszystkich podmiotów, które wprowadzają na rynek opakowania lub produkty w opakowaniach. Kartony, foliopaki kurierskie, folia bąbelkowa, taśmy klejące – wszystko to trzeba wykazać w BDO.

W raporcie podaje się informacje o ilości i rodzaju wprowadzonych opakowań, o tym, czy zostały one objęte recyklingiem i odzyskiem, a także o wykonaniu obowiązków wynikających z ustawy o gospodarce opakowaniami. Jeśli korzystasz z usług organizacji odzysku, dane o recyklingu mogą być raportowane właśnie w oparciu o jej działania.

Co ważne, sprawozdanie produktowe obejmuje nie tylko e-commerce. Zawiera również dane o innych produktach objętych obowiązkiem, takich jak sprzęt elektryczny i elektroniczny, baterie, akumulatory, opony czy oleje. Dlatego często okazuje się, że obowiązek dotyczy większej liczby firm, niż początkowo się wydaje.

Sprawozdanie o wytwarzanych odpadach i gospodarowaniu nimi

Drugi typ raportu dotyczy odpadów powstających w Twojej firmie – nie tego, co wysyłasz klientowi, tylko tego, co zostaje u Ciebie. Mogą to być zużyte folie i palety, uszkodzone produkty, resztki materiałów magazynowych albo odpady serwisowe.

Ten raport bazuje na ewidencji odpadów prowadzonej w systemie BDO. Trzeba w nim wskazać rodzaje i ilości odpadów, miejsce i sposób ich magazynowania oraz to, w jaki sposób zostały przekazane do recyklingu lub unieszkodliwienia.

Obowiązek dotyczy nie tylko dużych zakładów przemysłowych. Również niewielkie firmy muszą przygotować takie sprawozdanie, jeśli wytwarzają odpady, które zgodnie z przepisami podlegają ewidencji.

Sprawozdanie komunalne

Trzeci rodzaj sprawozdania to tzw. sprawozdanie komunalne. Nie dotyczy ono typowego przedsiębiorcy ani sklepu internetowego, tylko podmiotów profesjonalnie zajmujących się gospodarką odpadami komunalnymi. W tej grupie są firmy odbierające śmieci od mieszkańców, prowadzące selektywną zbiórkę czy punkty selektywnego zbierania odpadów komunalnych (PSZOK).

Dla większości e-commerce ta część BDO nie będzie miała zastosowania, ale warto mieć świadomość, że taki obowiązek istnieje. Szczególnie młode firmy działające w branży ekologicznej czy start-upy związane z recyklingiem mogą szybko wejść w tę kategorię.

Dlaczego podział na trzy typy jest ważny?

Każde ze sprawozdań różni się zakresem danych, terminami składania i grupą przedsiębiorców, których dotyczy. Jeśli błędnie założysz, że obowiązek Cię nie obejmuje, możesz narazić się na dotkliwe kary za brak raportu.

Dlatego pierwszy krok to odpowiedzieć sobie na trzy pytania: czy wprowadzasz na rynek opakowania, czy wytwarzasz odpady, czy prowadzisz działalność związaną z gospodarką komunalną. Dopiero wtedy możesz precyzyjnie ustalić, które sprawozdania w BDO musisz złożyć i jak się do nich przygotować.

Sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami z nich powstającymi

To właśnie ten rodzaj sprawozdania jest kluczowy dla przedsiębiorców z branży e-commerce. Obejmuje każdą firmę, która wprowadza na rynek produkty w opakowaniach. W praktyce obowiązek ten bardzo często dotyczy sklepów internetowych wysyłających zamówienia w kartonach, foliopakach czy kopertach bąbelkowych. Każdorazowo warto jednak zweryfikować, czy w danym modelu działalności przedsiębiorca jest podmiotem zobowiązanym do raportowania.

Wprowadzającym jest podmiot, który po raz pierwszy udostępnia na terytorium Polski produkty w opakowaniach – na przykład pod własną marką – albo taki, który samodzielnie pakuje towary wytworzone przez innego przedsiębiorcę i wprowadza je do obrotu. Wystarczy więc, że Twoja firma pakuje, oznacza i wysyła produkty w opakowaniach, a już jesteś w kręgu obowiązków sprawozdawczych.

Zakres sprawozdania

Sprawozdanie ma formę wielodziałowego formularza w BDO i obejmuje różne kategorie produktów. W praktyce wykazuje się w nim między innymi:

- ilości i rodzaje opakowań wprowadzonych na rynek (na przykład kartony, taśmy, szkło, koperty kurierskie czy foliopaki),

- dane dotyczące sprzętu elektrycznego i elektronicznego (ZSEE), baterii i akumulatorów, a także produktów wymienionych w ustawie o opłacie produktowej – takich jak opony czy oleje.

Struktura formularza jest podzielona na odrębne działy: dla opakowań, dla produktów z ustawy o opłacie produktowej, dla ZSEE oraz dla baterii i akumulatorów.

Raport zawiera także dane o tym, jak przedsiębiorca wywiązał się z obowiązków odzysku i recyklingu. Można je realizować samodzielnie albo przez organizację odzysku opakowań. Jeżeli wymagane poziomy nie zostały osiągnięte, powstaje obowiązek uiszczenia opłaty produktowej.

Kto składa sprawozdanie?

Obowiązek ciąży na wprowadzających na rynek produkty w opakowaniach, a także na firmach wprowadzających ZSEE, baterie i akumulatory oraz inne produkty wskazane w ustawie o opłacie produktowej. Nie ma znaczenia, czy sam produkujesz towar, czy tylko go sprzedajesz pod własną marką. Już sam fakt, że pakujesz produkty i wprowadzasz je w obieg, sprawia, że podlegasz pod BDO.

W modelu dropshipping sytuacja wygląda różnie. Jeśli paczka dociera do klienta w Twoim opakowaniu lub pod Twoją marką, wówczas obowiązek dotyczy Ciebie. Jeśli natomiast przesyłka trafia w opakowaniu i pod oznaczeniem dostawcy, wtedy wprowadzającym jest właśnie ten dostawca. Kluczowe jest zawsze to, kto pierwszy wprowadza produkt w opakowaniu na rynek polski.

Termin składania

Sprawozdanie składa się raz w roku, co do zasady do 15 marca za rok poprzedni. W 2025 roku, ponieważ 15 marca przypadał w sobotę, termin przesunął się na 17 marca (poniedziałek). Wynika to z Kodeksu postępowania administracyjnego, który stanowi, że jeżeli termin przypada na sobotę lub dzień wolny, biegnie on do najbliższego dnia roboczego. Podobna sytuacja wydarzyła się w 2026 roku, kiedy termin przypadł na 16 marca, ponieważ 15 wypadł w niedzielę.

Praktyczna rada: nie zostawiaj tego na ostatnią chwilę. W dniach granicznych system BDO ma tendencję do przeciążeń i potrafi „zamulić” dokładnie wtedy, gdy najbardziej się spieszysz.

Sprawozdanie „zerowe”

To częsty mit, dlatego warto to jasno wyjaśnić. Nie ma obowiązku składania tzw. sprawozdań zerowych w tym zakresie. Jeżeli w danym roku nie wprowadziłeś na rynek żadnych opakowań ani produktów objętych obowiązkiem, po prostu nie składasz raportu.

To oficjalne stanowisko operatora BDO, które potwierdza, że w przypadku braku aktywności sprawozdawczych nie wysyła się pustych dokumentów. Dlatego jeśli w którymś roku Twoja firma faktycznie nie wprowadziła żadnych opakowań ani produktów, możesz spokojnie odetchnąć – raportowanie Cię wtedy nie dotyczy.

BDO a obowiązki EPR w Polsce i za granicą

Warto pamiętać, że obowiązki związane z BDO są niezależne od obowiązków wynikających z rozszerzonej odpowiedzialności producenta (EPR) w innych krajach Unii Europejskiej. Sprzedaż do konsumentów za granicą może wymagać dodatkowych rejestracji opakowaniowych, składania raportów oraz współpracy z organizacjami odzysku w państwach, do których wysyłane są produkty. Dotyczy to szczególnie sprzedawców prowadzących sprzedaż przez marketplace, takie jak Amazon, Allegro czy Kaufland Global Marketplace.

Sprawozdanie o wytwarzanych odpadach i o gospodarowaniu odpadami

Ten rodzaj sprawozdania dotyczy nie tego, co trafia do Twoich klientów w paczkach czy produktach, ale tego, co faktycznie zostaje u Ciebie w firmie. To dokument, który obejmuje odpady wytwarzane w trakcie prowadzenia działalności, a więc wszystko to, co pozostaje w magazynie, w biurze, na hali produkcyjnej czy podczas usług. W praktyce oznacza to, że jeśli w Twoim biznesie pojawia się zużyta folia stretch, palety, opakowania po chemikaliach, uszkodzone towary albo inne pozostałości, które trzeba później przekazać do recyklingu lub unieszkodliwienia, musisz je uwzględnić w ewidencji, a następnie w sprawozdaniu. Dla wielu mniejszych firm jest to mniej oczywisty obowiązek niż raportowanie opakowań, ale jego znaczenie jest równie duże.

Zakres sprawozdania

Zakres raportu jest ściśle powiązany z codziennym funkcjonowaniem firmy. W sprawozdaniu przedstawia się szczegółowe informacje o rodzajach i ilościach wytworzonych odpadów, a także o sposobach i miejscach ich magazynowania. To jednak nie wszystko, bo dokument obejmuje również dane o tym, w jaki sposób odpady zostały przekazane – czy trafiły do odzysku, recyklingu, czy też zostały unieszkodliwione w inny sposób.

Wyobraź sobie magazyn sklepu internetowego, w którym co tydzień zostają duże ilości folii i kartonów po dostawach towaru. Te materiały, choć wydają się banalne, w świetle przepisów są już odpadami i wymagają ewidencji. To samo dotyczy sytuacji, gdy w wyniku uszkodzenia część produktów nie nadaje się do sprzedaży i musi zostać zakwalifikowana jako odpad. W raporcie nie wystarczy ogólnik – trzeba wskazać, jakie to były odpady, w jakiej ilości powstały i co się z nimi stało dalej.

Struktura dokumentu

Sprawozdanie o odpadach przygotowuje się w systemie BDO, w formie elektronicznej. Wypełnia się tam specjalny formularz, w którym dane wprowadzane są zgodnie z kodami odpadów określonymi w katalogu odpadów. Każdy kod odpowiada konkretnemu rodzajowi odpadu, co pozwala na precyzyjne raportowanie. Formularz wymaga także podania informacji o procesach gospodarowania odpadami, czyli o tym, czy zostały one poddane odzyskowi, recyklingowi, czy unieszkodliwione w inny sposób.

Warto podkreślić, że dawniej obowiązywały sztywne wzory, w których mówiono o 13 działach i 31 tabelach. Obecnie jednak struktura sprawozdania jest w pełni zintegrowana z systemem BDO i została zaprogramowana w taki sposób, by odpowiadała aktualnym wymaganiom wynikającym z ustawy o odpadach i rozporządzenia o katalogu odpadów. Oznacza to, że przedsiębiorca nie wypełnia już „papierowych wzorów”, ale pracuje bezpośrednio w systemie, a układ formularza może różnić się w zależności od rodzaju działalności. Inaczej wygląda sprawozdanie dla wytwórcy odpadów, inaczej dla podmiotu zajmującego się ich zbieraniem, a jeszcze inaczej dla firmy prowadzącej ich przetwarzanie.

Kto składa sprawozdanie?

Obowiązek przygotowania raportu mają wszystkie firmy, które prowadzą ewidencję odpadów. To oznacza, że nie jest to dokument przeznaczony wyłącznie dla dużych zakładów przemysłowych czy fabryk. Również małe przedsiębiorstwa mogą być zobowiązane do jego sporządzenia, jeśli wytwarzają odpady ujęte w katalogu odpadów.

Przykładowo, niewielki sklep internetowy, który na co dzień korzysta z magazynu, może generować sporo odpadów opakowaniowych w postaci zużytej folii, kartonów czy palet. Jeśli są one objęte obowiązkiem ewidencji, należy je ująć w raportowaniu. Podobnie sytuacja wygląda w przypadku odpadów chemicznych, uszkodzonych towarów czy elementów wycofanych z obiegu. Jeśli jednak w Twojej firmie nie powstają odpady wymagające prowadzenia ewidencji, wtedy nie składasz sprawozdania odpadowego. Kluczowe jest więc dokładne sprawdzenie, czy w Twojej działalności faktycznie pojawiają się odpady, które muszą być ujęte w systemie.

Termin składania

Sprawozdanie odpadowe składa się raz w roku, zawsze za rok poprzedni. Termin mija 15 marca, a jeśli ten dzień przypada w sobotę lub święto, przesuwa się on na najbliższy dzień roboczy. W 2026 roku oznaczało to, że ostatecznym terminem było 16 marca, czyli poniedziałek.

To jeden z tych obowiązków, których lepiej nie zostawiać na ostatnią chwilę. Samo wypełnianie formularza wymaga dokładności, a w dniach granicznych system BDO bywa przeciążony, co tylko zwiększa stres i ryzyko błędów.

Dlaczego warto prowadzić ewidencję na bieżąco?

Raport odpadowy opiera się wprost na dokumentach, które przedsiębiorca prowadzi w ciągu roku – czyli na Kartach Ewidencji Odpadów (KEO) i Kartach Przekazania Odpadów (KPO). Jeśli dane są uzupełniane systematycznie, przygotowanie sprawozdania to w dużej mierze formalność. Jeśli jednak ewidencja prowadzona była „na szybko” albo nie była aktualizowana regularnie, marzec zamienia się w gorączkowe nadrabianie i stres.

Dlatego najlepszym rozwiązaniem jest prowadzenie dokumentacji w trybie bieżącym. Dzięki temu sprawozdanie nie jest trudnym obowiązkiem, ale naturalnym podsumowaniem działań, które i tak są na co dzień rejestrowane w systemie.

Sprawozdanie komunalne

Trzeci rodzaj raportu w systemie BDO to sprawozdanie komunalne. W odróżnieniu od sprawozdania produktowego czy odpadowego, nie dotyczy ono zwykłych przedsiębiorców działających w handlu czy e-commerce. Ten dokument jest przeznaczony wyłącznie dla podmiotów zajmujących się gospodarką odpadami komunalnymi, czyli odpadami, które powstają w gospodarstwach domowych i są odbierane od mieszkańców.

Można powiedzieć, że to obowiązek charakterystyczny dla branży odpadowej oraz jednostek samorządowych. Warto jednak wiedzieć, że takie raporty istnieją, bo coraz częściej młode firmy z sektora ekologicznego czy start-upy recyklingowe próbują swoich sił także w obszarze usług komunalnych. Jeśli w przyszłości zdecydujesz się działać w tym kierunku, prędzej czy później zetkniesz się właśnie z tym obowiązkiem.

Zakres sprawozdania

Raport komunalny obejmuje szczegółowe informacje o tym, jak w danym roku była prowadzona gospodarka odpadami komunalnymi. Oznacza to, że podmiot składający takie sprawozdanie musi wykazać, jakie ilości i jakie rodzaje odpadów zostały odebrane, w jaki sposób zostały one zagospodarowane oraz jakie poziomy recyklingu i przygotowania do ponownego użycia udało się osiągnąć.

Co ważne, nie chodzi tylko o odpady odbierane bezpośrednio od właścicieli nieruchomości. Raport obejmuje także te odpady, które trafiły do punktów selektywnej zbiórki odpadów komunalnych, czyli tzw. PSZOK-ów, a także te, które zostały zebrane w inny sposób przez wyspecjalizowane podmioty.

Podtypy sprawozdania

W systemie BDO funkcjonują trzy różne formularze sprawozdania komunalnego, które odpowiadają trzem typom działalności. Pierwszy przeznaczony jest dla podmiotów odbierających odpady komunalne bezpośrednio od mieszkańców. Drugi dotyczy firm prowadzących selektywne zbieranie, czyli zajmujących się gromadzeniem poszczególnych frakcji odpadów, takich jak szkło, papier czy tworzywa sztuczne. Trzeci formularz przeznaczony jest dla podmiotów, które prowadzą zbiórkę w punktach selektywnej zbiórki odpadów komunalnych, czyli w popularnych PSZOK-ach.

Choć wszystkie te formularze mają wspólną podstawę prawną, każdy z nich różni się zakresem danych, które trzeba w nim podać. W praktyce oznacza to, że sprawozdanie składane przez firmę odbierającą odpady od właścicieli nieruchomości będzie wyglądało inaczej niż to, które wypełnia operator punktu selektywnej zbiórki.

Termin składania

W przeciwieństwie do innych raportów w BDO, sprawozdanie komunalne ma krótszy termin. Składa się je do 31 stycznia roku następującego po roku sprawozdawczym. To oznacza, że podmioty działające w branży odpadowej już w pierwszym miesiącu nowego roku muszą posiadać kompletne i zweryfikowane dane z roku poprzedniego.

Niedotrzymanie tego terminu wiąże się z realnym ryzykiem sankcji administracyjnych i finansowych, dlatego prowadzenie ewidencji w tym sektorze musi być wyjątkowo systematyczne. Firmy zajmujące się gospodarką komunalną muszą być gotowe do rozliczenia praktycznie od razu po zakończeniu roku kalendarzowego.

Statusy i tryby sprawozdań w BDO

Każde sprawozdanie w systemie BDO ma swój określony status. To właśnie on przesądza o tym, czy dokument jest jedynie szkicem, czy został skutecznie złożony i przyjęty przez system. Dla przedsiębiorcy to szczególnie ważne, bo w praktyce nie liczy się samo wypełnienie formularza, ale to, w jakim statusie finalnie znajduje się raport. Dopiero wtedy można mieć pewność, że obowiązek został prawidłowo wykonany.

Status roboczy

Dokument w statusie roboczym to w zasadzie projekt. Możesz go rozpocząć, zapisać w systemie i wracać do niego wielokrotnie. Masz możliwość edytowania treści, uzupełniania braków i nanoszenia poprawek. Jest to etap pracy „na brudno”, który pozwala spokojnie zebrać wszystkie potrzebne dane bez presji, że każda zmiana zostanie od razu przesłana do organu.

Trzeba jednak podkreślić, że raport w wersji roboczej nie ma żadnej mocy prawnej. System BDO traktuje go wyłącznie jako zapisany szkic. To oznacza, że przedsiębiorca, który przygotował sprawozdanie i zostawił je w tym statusie, formalnie nie spełnił jeszcze swojego obowiązku. W praktyce to jeden z częstszych błędów – wielu użytkowników myśli, że skoro dokument został w pełni uzupełniony, to „sprawa jest załatwiona”. Liczy się jednak dopiero status „złożone”.

Status złożone

Raport trafia do statusu złożone dopiero po formalnym wysłaniu go w systemie BDO. To ten moment, w którym dokument zostaje przekazany do właściwego organu i zaczyna być traktowany jako oficjalnie złożony.

Od tej chwili data zapisana w systemie decyduje o tym, czy termin ustawowy został zachowany. Jeżeli sprawozdanie pozostanie w wersji roboczej, nawet jeśli wszystkie pola są wypełnione, system nie uzna go za dostarczone. Warto o tym pamiętać, zwłaszcza w sytuacjach, gdy termin zbliża się nieubłaganie. Kliknięcie przycisku „złóż” to nie tylko formalność, ale warunek, żeby dokument był ważny.

Sprawozdanie zerowe

Możliwość składania sprawozdań przy braku aktywności zależy od rodzaju obowiązku sprawozdawczego. W niektórych obszarach przepisy przewidują możliwość formalnego potwierdzenia braku danych do wykazania. W przypadku rocznego sprawozdania o produktach, opakowaniach i gospodarowaniu odpadami z nich powstającymi co do zasady nie składa się „sprawozdania zerowego”, jeśli w danym roku nie wystąpiły zdarzenia podlegające raportowaniu.

Warto przypomnieć, że w przypadku sprawozdania o produktach, opakowaniach i gospodarowaniu odpadami z nich powstającymi przepisy są jasne – jeśli w danym roku nie wprowadzałeś żadnych opakowań ani produktów objętych obowiązkiem, nie składasz rocznego sprawozdania „na zero”. W tym zakresie ustawodawca przewidział brak obowiązku składania zerówek.

Dlaczego status jest tak ważny?

Podsumowując, status decyduje o tym, czy sprawozdanie jest jedynie przygotowane, czy faktycznie złożone. Robocze oznacza, że dokument istnieje, ale nie wywołuje skutków prawnych. Złożone daje pewność, że raport został przesłany do organu i liczy się jego data w systemie. Zerowe to z kolei forma potwierdzenia, że w danym roku nie było zdarzeń wymagających raportowania, o ile ten tryb przewidują przepisy.

Znajomość tych różnic pozwala uniknąć wielu nieporozumień i nerwów. Dzięki nim przedsiębiorca ma pełną kontrolę nad tym, na jakim etapie znajduje się jego raport i może być spokojny, że obowiązki w BDO zostały formalnie spełnione.

Przygotowanie sprawozdań — jakie dane zebrać?

Składanie sprawozdań w BDO staje się o wiele prostsze, jeśli odpowiednie informacje masz przygotowane z wyprzedzeniem. Brak danych albo nieaktualne dokumenty to najczęstszy powód, dla którego przedsiębiorcy odkładają raportowanie na ostatnią chwilę. Poniżej znajdziesz zestaw najważniejszych obszarów, o które trzeba zadbać, zanim usiądziesz do systemu.

Dane identyfikacyjne podmiotu

Każde sprawozdanie zaczyna się od podstaw, czyli danych identyfikacyjnych firmy. Musisz mieć przygotowaną nazwę i adres przedsiębiorstwa, numer NIP, numer rejestrowy w BDO oraz dane kontaktowe osoby odpowiedzialnej za raport. Warto regularnie sprawdzać, czy wszystkie te informacje są aktualne, bo nawet drobna nieścisłość może spowodować problemy przy składaniu formularza. Szczególnie ważny jest numer rejestrowy w BDO — bez niego system w ogóle nie przyjmie raportu.

Produkty i opakowania

Jeśli składasz sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami, musisz przygotować dane dotyczące tego, co wprowadziłeś na rynek. Chodzi zarówno o ilości, jak i rodzaje opakowań. Kartony, foliopaki, taśmy klejące, butelki plastikowe czy szklane – wszystko musi zostać ujęte w raporcie.

Oprócz opakowań w sprawozdaniu uwzględnia się również tzw. produkty specjalne. Należą do nich sprzęt elektryczny i elektroniczny, baterie i akumulatory, a także produkty objęte opłatą produktową, takie jak opony czy oleje smarowe. To właśnie na podstawie tych danych system pozwoli wyliczyć wymagane poziomy odzysku, a w razie braków – opłatę produktową.

Odzysk i recykling

Raport wymaga także podania informacji o tym, w jaki sposób przedsiębiorca zrealizował swoje obowiązki w zakresie odzysku i recyklingu. Jeśli korzystasz z usług organizacji odzysku opakowań, zwykle otrzymujesz od niej gotowe zestawienie, które można bezpośrednio wykorzystać w BDO. Jeśli jednak rozliczasz się samodzielnie, musisz dysponować szczegółowymi danymi o masie odpadów, które faktycznie trafiły do recyklingu lub odzysku.

Warto pamiętać, że niewykazanie odpowiednich poziomów odzysku i recyklingu skutkuje obowiązkiem zapłaty opłaty produktowej. Dlatego ten fragment sprawozdania ma szczególne znaczenie — nie jest jedynie formalnością, ale realnie decyduje o tym, czy firma poniesie dodatkowe koszty.

Wytwarzane odpady

W przypadku sprawozdania odpadowego potrzebne są dane z bieżącej ewidencji odpadów. W raporcie trzeba podać ilości i rodzaje wytworzonych odpadów, sposób i miejsce ich magazynowania, a także sposób ich przekazania do dalszego zagospodarowania.

Całość musi być zgodna z dokumentami ewidencyjnymi, czyli z Kartami Ewidencji Odpadów (KEO) oraz Kartami Przekazania Odpadów (KPO). Jeśli ewidencja była prowadzona systematycznie, przygotowanie raportu nie jest trudne – to po prostu przeniesienie danych do systemu. Jeśli jednak była prowadzona nieregularnie, marzec bywa miesiącem nerwowego nadrabiania zaległości.

Zbiórka i magazynowanie odpadów komunalnych

Sprawozdanie komunalne, przeznaczone dla firm zajmujących się gospodarką odpadami komunalnymi, wymaga jeszcze szerszego zestawu danych. Trzeba podać informacje o ilościach i rodzajach odebranych odpadów, o tym, jak prowadzono selektywną zbiórkę, a także o sposobach zagospodarowania. Ważną częścią raportu są również dane o osiągniętych poziomach recyklingu i przygotowania do ponownego użycia.

Tutaj szczególne znaczenie ma systematyczność prowadzenia dokumentacji, bo termin składania raportu przypada już 31 stycznia. To znacznie szybciej niż w przypadku pozostałych sprawozdań w BDO, dlatego firmy z tej branży muszą być gotowe do rozliczenia praktycznie od razu po zakończeniu roku.

Co grozi za brak sprawozdania w BDO?

Przepisy przewidują możliwość nakładania administracyjnych kar pieniężnych za niewykonanie obowiązków sprawozdawczych lub prowadzenie ewidencji niezgodnie z wymaganiami. Wysokość sankcji zależy od rodzaju naruszenia oraz okoliczności konkretnej sprawy. Dotyczy to zarówno całkowitego braku złożenia sprawozdania, jak również przekazania danych niekompletnych, niezgodnych ze stanem faktycznym lub po upływie obowiązującego terminu.

Organy kontrolne mogą zwrócić uwagę nie tylko na sam fakt złożenia raportu, ale również na poprawność wykazanych danych oraz ich zgodność z prowadzoną ewidencją. W przypadku stwierdzenia nieprawidłowości przedsiębiorca może zostać zobowiązany do złożenia wyjaśnień, dokonania korekt lub uzupełnienia brakujących informacji.

W praktyce najczęstsze problemy wynikają z błędnego określenia obowiązków sprawozdawczych, nieprawidłowego prowadzenia ewidencji lub braku wiedzy o tym, że dana działalność podlega raportowaniu. Dlatego przedsiębiorcy powinni regularnie weryfikować swoje obowiązki środowiskowe oraz dbać o zgodność danych przekazywanych do systemu BDO z dokumentacją prowadzoną w firmie.

Podsumowanie

Sprawozdania w BDO to jeden z tych obowiązków, które wielu przedsiębiorców odkłada na później. Powód jest prosty – na pierwszy rzut oka cały proces wydaje się skomplikowany i mało związany z codziennym prowadzeniem biznesu. Tymczasem to właśnie terminowe i poprawne złożenie raportów jest kluczowe. Dzięki temu masz pewność, że firma działa zgodnie z przepisami i nie naraża się na kary finansowe.

Coraz większe znaczenie mają również obowiązki związane z rozszerzoną odpowiedzialnością producenta (EPR), szczególnie w sprzedaży transgranicznej. Przedsiębiorcy prowadzący sprzedaż do innych krajów UE powinni regularnie weryfikować nie tylko obowiązki BDO w Polsce, ale również lokalne wymogi dotyczące opakowań i raportowania środowiskowego.

Warto pamiętać, że system BDO działa w pełni elektronicznie i od razu rejestruje status każdego dokumentu. Sama dobra wola nie wystarczy – liczy się tylko to, czy sprawozdanie faktycznie zostało przesłane w terminie i uzyskało w systemie status „złożone”. Dopiero wtedy obowiązek można uznać za wykonany.

Trzy główne rodzaje raportów

Pierwszym z nich jest sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami z nich powstającymi. Składają je wszystkie podmioty, które wprowadzają na rynek produkty lub opakowania. To najczęściej spotykany obowiązek w e-commerce, bo dotyczy sklepów internetowych, dystrybutorów czy importerów.

Drugim jest sprawozdanie o wytwarzanych odpadach i o gospodarowaniu nimi, które przygotowują przedsiębiorcy wytwarzający odpady wymagające ewidencji. To nie tylko wielkie fabryki, ale także mniejsze firmy, jeśli w ich działalności powstają odpady wymagające ujęcia w kartach ewidencji i przekazania odpadów.

Trzecim rodzajem raportu jest sprawozdanie komunalne, które dotyczy wyłącznie podmiotów zajmujących się gospodarką odpadami komunalnymi. Składają je firmy odbierające odpady od mieszkańców, prowadzące selektywną zbiórkę lub punkty selektywnej zbiórki odpadów (PSZOK-i).

Klucz do sprawnego raportowania

Niezależnie od tego, które sprawozdania obejmują Twoją działalność, kluczem jest systematyczne przygotowywanie danych. Jeśli prowadzisz ewidencję odpadów na bieżąco, gromadzisz informacje o wprowadzanych opakowaniach i korzystasz z zestawień przygotowywanych przez organizacje odzysku, raportowanie przestaje być stresującym obowiązkiem, a staje się formalnym podsumowaniem roku.

Warto mieć świadomość terminów: 31 stycznia w przypadku sprawozdania komunalnego oraz 15 marca (lub najbliższy dzień roboczy) w przypadku raportów produktowych i odpadowych. Jeśli dane są uporządkowane wcześniej, te daty nie będą źródłem nerwów, ale zwyczajnym punktem w kalendarzu.