5 sygnałów, że warto zlecić rozliczanie VAT firmie zewnętrznej

Spis treści

Złożoność VAT nie wynika wyłącznie z samych przepisów. Oczywiście regulacje są coraz bardziej szczegółowe, zmieniają się częściej i obejmują kolejne obszary działalności. Jednak prawdziwym wyzwaniem jest to, że VAT został głęboko wbudowany w codzienne funkcjonowanie e-commerce. Każda sprzedaż na zagranicznej platformie, każda wysyłka do innego kraju Unii Europejskiej, każda integracja z marketplace’em czy operatorem logistycznym generuje skutki podatkowe. Często są one niewidoczne na pierwszy rzut oka, ale kumulują się w ewidencjach, raportach i deklaracjach.

Do tego dochodzi cyfryzacja podatków, która z perspektywy administracji publicznej ma zwiększać transparentność i szczelność systemu, ale z perspektywy przedsiębiorcy oznacza nowe obowiązki techniczne. Pliki JPK, zmieniające się schemy raportowe, elektroniczne rejestry, automatyczne kontrole krzyżowe, a w najbliższej przyszłości powszechne e-fakturowanie. VAT przestaje być rozliczany „na papierze” lub w arkuszu kalkulacyjnym, a zaczyna wymagać stabilnych procesów, poprawnych danych źródłowych i narzędzi, które są w stanie obsłużyć te wymagania bez generowania błędów.

W tym samym czasie młode firmy e-commerce działają w warunkach dużej presji biznesowej. Konkurencja jest globalna, marże często niskie, a tempo wzrostu wysokie. Właściciele małych sklepów internetowych bardzo często łączą kilka ról naraz. Są jednocześnie osobą odpowiedzialną za sprzedaż, marketing, logistykę, obsługę klienta i finanse. VAT staje się kolejnym obszarem, który wymaga uwagi, choć rzadko daje bezpośredni zwrot z inwestowanego czasu. To właśnie w tym miejscu pojawia się napięcie pomiędzy potrzebą kontroli a potrzebą skalowania biznesu.

Wielu przedsiębiorców zadaje sobie pytanie, czy jeszcze da się prowadzić rozliczenia VAT samodzielnie, czy może nadszedł moment, w którym warto przekazać ten obszar firmie zewnętrznej. Problem polega na tym, że taka decyzja rzadko jest oczywista. Zazwyczaj nie pojawia się w formie jednego wyraźnego sygnału. Częściej jest wynikiem narastających drobnych trudności, które z czasem zaczynają wpływać na płynność operacyjną, bezpieczeństwo podatkowe i zdolność do dalszego rozwoju.

Dlatego w tym artykule proponujemy inne podejście. Zamiast odpowiadać na pytanie „czy outsourcing VAT jest dobrym rozwiązaniem”, skupiamy się na tym, kiedy staje się on realną potrzebą biznesową. Pięć sygnałów, które opisujemy, nie jest teorią ani marketingową obietnicą. To praktyczna checklista oparta na obserwacjach firm działających w e-commerce, które przeszły drogę od prostych rozliczeń do skomplikowanych struktur sprzedaży międzynarodowej.

Każdy z tych sygnałów dotyczy innego obszaru funkcjonowania firmy. Jedne odnoszą się do przepisów i regulacji, inne do zasobów zespołu, jeszcze inne do technologii lub ryzyka finansowego. Razem tworzą całościowy obraz momentu, w którym samodzielne rozliczanie VAT przestaje być efektywne, a zaczyna generować ukryte koszty. Koszty te nie zawsze są widoczne wprost w budżecie, ale objawiają się w postaci straconego czasu, stresu, opóźnień, błędów lub zahamowania wzrostu.

Ważne jest też jedno zastrzeżenie. W tym artykule nie mówimy o optymalizacji podatkowej ani o wyborze strategii podatkowej. Skupiamy się wyłącznie na rozliczaniu VAT, czyli na poprawnym, terminowym i zgodnym z przepisami wykonywaniu obowiązków, które już dziś dotyczą firm e-commerce. Nasza perspektywa jest czysto operacyjna i biznesowa. Chodzi o to, jak ograniczyć ryzyko, uporządkować procesy i stworzyć warunki do dalszego skalowania działalności bez obaw, że VAT stanie się wąskim gardłem.

Dla młodych przedsiębiorców szczególnie istotne jest to, że decyzje podejmowane na wczesnym etapie rozwoju firmy mają długofalowe konsekwencje. Sposób, w jaki dziś zarządzasz VAT, wpływa na to, jak łatwo będzie Ci wejść na nowe rynki, nawiązać współpracę z zagranicznymi partnerami czy obsłużyć większe wolumeny sprzedaży. Outsourcing VAT nie jest rozwiązaniem dla każdego, ale w wielu przypadkach okazuje się narzędziem, które pozwala odzyskać kontrolę nad biznesem zamiast tracić ją na rzecz coraz bardziej skomplikowanych obowiązków administracyjnych.

W kolejnych częściach artykułu przejdziemy przez pięć konkretnych sygnałów, które pomagają ocenić, czy to już ten moment. Nie po to, aby przekonywać do jednego modelu działania, ale po to, aby dać Ci solidne podstawy do świadomej decyzji. Jeśli prowadzisz e-commerce i masz poczucie, że VAT zaczyna zajmować w Twojej firmie więcej miejsca, niż powinien, ta analiza pomoże Ci zrozumieć, z czego to wynika i jakie masz realne opcje.

Sygnał 1: Rosnąca złożoność przepisów VAT i obowiązków raportowych

Jednym z najczęstszych momentów, w których przedsiębiorcy e-commerce zaczynają realnie odczuwać ciężar VAT, jest zauważalny wzrost złożoności przepisów i obowiązków raportowych. Nie chodzi wyłącznie o większą liczbę formalności, lecz o zmianę charakteru samego podatku. VAT coraz rzadziej jest prostym rozliczeniem miesięcznym, a coraz częściej zbiorem procesów zależnych od rodzaju transakcji, modelu sprzedaży, kraju konsumpcji, wykorzystywanego kanału oraz sposobu raportowania danych.

Zmiany regulacyjne pojawiają się regularnie zarówno na poziomie Unii Europejskiej, jak i w przepisach krajowych. Ramy prawne VAT są w dużej mierze harmonizowane unijnie, jednak ich implementacja do prawa krajowego odbywa się z uwzględnieniem lokalnych rozwiązań. W praktyce oznacza to, że mimo wspólnych dyrektyw szczegóły proceduralne mogą się różnić, na przykład w zakresie formatów raportowych, lokalnych sankcji, terminów czy praktyki interpretacyjnej organów podatkowych. Dla przedsiębiorcy oznacza to konieczność poruszania się jednocześnie w logice prawa unijnego i krajowego.

Równolegle funkcjonuje wiele procedur VAT, które mają zastosowanie do różnych typów transakcji. Sprzedaż krajowa, sprzedaż wewnątrzunijna B2C, import towarów, sprzedaż za pośrednictwem marketplace’ów czy przechowywanie towarów w zagranicznych magazynach podlegają odmiennym zasadom. Procedury takie jak OSS, obowiązująca od 1 lipca 2021 roku dla wewnątrzwspólnotowej sprzedaży towarów na rzecz konsumentów, czy IOSS, stosowana przy imporcie przesyłek o wartości do 150 euro, miały uprościć rozliczenia, ale jednocześnie wprowadziły nowe warunki, terminy i wymogi techniczne.

Do tego dochodzą obowiązki raportowe, które coraz częściej są realizowane w formie elektronicznej i w ściśle określonych strukturach danych. W Polsce rozliczenia VAT odbywają się w ramach pliku JPK_V7, który łączy część ewidencyjną i deklaracyjną i obowiązuje od października 2020 roku. Każda zmiana schemy raportowej lub zakresu danych wymaga dostosowania systemów i procesów, niezależnie od wielkości firmy.

W efekcie małe i średnie przedsiębiorstwa, w tym młode firmy e-commerce, coraz częściej doświadczają sytuacji, w której zakres obowiązków VAT rośnie szybciej niż skala ich działalności. To właśnie ta nieproporcjonalność pomiędzy zasobami a wymaganiami jest jednym z pierwszych sygnałów, że dotychczasowy model obsługi VAT przestaje być wystarczający.

VAT w e-commerce i sprzedaży cross-border

E-commerce jest obszarem, w którym złożoność VAT ujawnia się wyjątkowo szybko. Nawet przy sprzedaży wyłącznie na rynku krajowym pojawiają się kwestie prawidłowego przypisania stawek, rozróżnienia rodzajów towarów czy poprawnej ewidencji sprzedaży. W momencie, gdy sprzedaż zaczyna obejmować konsumentów z innych krajów Unii Europejskiej, poziom skomplikowania znacząco rośnie.

Sprzedaż cross-border w modelu B2C wymaga ustalenia miejsca opodatkowania, które co do zasady jest związane z krajem konsumpcji. W praktyce oznacza to konieczność stosowania stawek VAT właściwych dla kraju nabywcy oraz wyboru odpowiedniej procedury rozliczeniowej, najczęściej OSS albo lokalnej rejestracji VAT. Choć z perspektywy klienta proces zakupu wygląda identycznie, z perspektywy podatkowej są to zupełnie różne zdarzenia, które muszą zostać poprawnie zakwalifikowane i zaraportowane.

Dodatkowym czynnikiem komplikującym sytuację jest korzystanie z marketplace’ów i operatorów fulfillmentu. Platformy sprzedażowe często narzucają własne standardy raportowania, a dane sprzedażowe muszą być spójne z ewidencjami VAT. Różnice pomiędzy raportami platformy a zapisami księgowymi są jednym z częstszych źródeł problemów przy weryfikacji rozliczeń.

Wiele młodych firm e-commerce rozpoczyna sprzedaż zagraniczną stopniowo, bez wcześniejszego projektowania struktury VAT. Dopiero po czasie okazuje się, że pojedyncze transakcje wygenerowały obowiązki, które wymagają wstecznych korekt, dodatkowych rejestracji lub wyjaśnień. To moment, w którym VAT przestaje być tłem działalności, a zaczyna być realnym obszarem ryzyka operacyjnego.

Cyfryzacja podatków i nowe obowiązki raportowe

Drugim istotnym elementem rosnącej złożoności VAT jest postępująca cyfryzacja systemów podatkowych. Administracje skarbowe coraz częściej opierają się na analizie danych elektronicznych, wykorzystując pliki JPK, raporty transakcyjne i automatyczne kontrole krzyżowe. W praktyce oznacza to, że jakość danych przekazywanych w ramach raportowania VAT ma dziś znacznie większe znaczenie niż jeszcze kilka lat temu.

Błędy, które wcześniej mogły pozostać niezauważone przez długi czas, są obecnie wychwytywane szybciej, często w sposób zautomatyzowany. Niespójności pomiędzy ewidencją a częścią deklaracyjną, błędne oznaczenia transakcji czy nieprawidłowe przypisanie procedur mogą skutkować wezwaniami do złożenia wyjaśnień lub korekt. Sankcje nie są automatyczne i ich zakres zależy od kraju oraz okoliczności, jednak brak należytej staranności zwiększa ryzyko dalszych konsekwencji.

Cyfryzacja wiąże się również z wymogami technicznymi. Dane muszą być generowane w określonych formatach i zgodnie z aktualnymi schemami. Zmiany w strukturach raportowych oznaczają konieczność aktualizacji systemów lub modyfikacji procesów wewnętrznych. Dla firm, które opierają się na prostych narzędziach, takich jak arkusze kalkulacyjne, staje się to coraz trudniejsze do utrzymania wraz ze wzrostem wolumenu transakcji.

Warto podkreślić, że cyfryzacja VAT jest procesem trwającym. Na poziomie unijnym prowadzone są prace nad reformą VAT in the Digital Age, której celem jest dalsza harmonizacja e-fakturowania i cyfrowego raportowania. Oznacza to, że w kolejnych latach obowiązki raportowe będą się rozszerzać, a wymagania dotyczące danych prawdopodobnie wzrosną, niezależnie od skali działalności konkretnej firmy.

Granica, w której compliance przestaje być „do ogarnięcia” wewnętrznie

Każda firma e-commerce ma swój moment graniczny, w którym obsługa VAT przestaje być efektywna w ramach własnych zasobów. Początkowo są to subtelne sygnały, takie jak coraz więcej czasu poświęcanego na weryfikację przepisów, rosnąca liczba wątpliwości przy klasyfikacji transakcji czy narastający stres związany z terminami raportowania. Z czasem te elementy zaczynają się kumulować.

Dla młodych przedsiębiorców szczególnie trudne jest to, że nie istnieje jeden formalny próg, po którego przekroczeniu można jednoznacznie stwierdzić, że VAT stał się zbyt skomplikowany. Zamiast tego pojawia się poczucie, że rozliczenia pochłaniają coraz więcej energii, a jednocześnie trudno mieć pewność, że wszystko zostało wykonane poprawnie. VAT zaczyna funkcjonować jako obszar wysokiego ryzyka, który wymaga ciągłej uwagi, ale nie wnosi bezpośredniej wartości do rozwoju biznesu.

W praktyce jest to jeden z najważniejszych sygnałów, że warto rozważyć zmianę podejścia do obsługi VAT. Nie dlatego, że firma nie radzi sobie z obowiązkami, lecz dlatego, że skala i złożoność wymagań przestały być proporcjonalne do dostępnych zasobów. W takim momencie przekazanie rozliczeń VAT firmie zewnętrznej zaczyna pełnić funkcję narzędzia stabilizującego procesy i ograniczającego ryzyko, zamiast być postrzegane wyłącznie jako dodatkowy koszt.

Rosnąca złożoność przepisów, wielość procedur oraz cyfryzacja raportowania sprawiają, że VAT w e-commerce coraz rzadziej jest obszarem, który można traktować marginalnie. Rozpoznanie momentu, w którym wewnętrzne możliwości przestają nadążać za wymaganiami, jest pierwszym krokiem do świadomego i bezpiecznego zarządzania tym obszarem.

Sygnał 2: Ekspansja biznesu i wejście na nowe rynki

Ekspansja jest jednym z najbardziej naturalnych etapów rozwoju firm e-commerce. Dla wielu młodych przedsiębiorców zaczyna się ona stopniowo, często bez formalnej strategii międzynarodowej. Pojawiają się pierwsze zamówienia z innych krajów Unii Europejskiej, testowane są nowe marketplace’y albo uruchamiana jest wysyłka zagraniczna jako rozszerzenie dotychczasowej oferty. Operacyjnie taki krok bywa stosunkowo prosty. Podatkowo bardzo szybko okazuje się znacznie bardziej złożony.

Wraz z rozszerzaniem sprzedaży geograficznie VAT przestaje być podatkiem ograniczonym do jednego kraju. W modelu sprzedaży B2C w Unii Europejskiej coraz większe znaczenie ma miejsce konsumpcji, czyli kraj, w którym znajduje się klient. W praktyce oznacza to, że po spełnieniu określonych warunków sprzedaż podlega opodatkowaniu według zasad właściwych dla państwa nabywcy, a nie sprzedawcy. Intencja przedsiębiorcy nie ma tu znaczenia. Liczą się fakty, takie jak skala sprzedaży transgranicznej B2C w UE, obowiązujący próg 10 000 euro dla określonych transakcji oraz wybrany model logistyczny.

Nowe platformy i kanały dystrybucji dodatkowo przyspieszają ten proces. Marketplace’y umożliwiają szybki dostęp do klientów w wielu krajach, a usługi fulfillmentu pozwalają skrócić czas dostawy i poprawić doświadczenie zakupowe. Jednocześnie każda taka decyzja wpływa na profil obowiązków VAT. Miejsce magazynowania towarów, rola pośredników czy sposób realizacji zamówień mogą generować obowiązki podatkowe niezależnie od samej sprzedaży. VAT zaczyna być bezpośrednio powiązany z logistyką i strukturą operacyjną firmy.

Wraz z ekspansją coraz częściej pojawia się również temat rejestracji VAT w innych krajach. Procedury uproszczone, takie jak OSS, pozwalają w wielu przypadkach ograniczyć liczbę lokalnych rejestracji przy sprzedaży B2C w UE. Nie zawsze jednak eliminują je całkowicie. W określonych scenariuszach, zwłaszcza przy magazynowaniu towarów za granicą, korzystaniu z fulfillmentu lub bardziej złożonych łańcuchach dostaw, lokalna rejestracja VAT staje się konieczna. To właśnie w tym momencie VAT zaczyna realnie wpływać na tempo i skalę rozwoju biznesu.

VAT jako bariera lub katalizator wzrostu

VAT może działać w firmie e-commerce na dwa sposoby. Przy uporządkowanych procesach i świadomości obowiązków podatkowych staje się elementem, który nie blokuje ekspansji i pozwala skalować sprzedaż w kontrolowany sposób. W przeciwnym przypadku zaczyna pełnić rolę bariery, która spowalnia decyzje biznesowe lub zwiększa ryzyko operacyjne.

Częstym doświadczeniem młodych firm jest sytuacja, w której potencjał sprzedażowy wyprzedza gotowość podatkową. Technicznie nic nie stoi na przeszkodzie, aby sprzedawać w kolejnych krajach, jednak brak jasności co do zasad VAT powoduje niepewność. Pojawiają się pytania o właściwe stawki, miejsce opodatkowania, sposób raportowania czy konieczność rejestracji. W efekcie ekspansja bywa odkładana lub realizowana ostrożniej, niż pozwalałby na to rynek.

Z drugiej strony firmy, które na wcześniejszym etapie uporządkowały kwestie VAT, znacznie łatwiej reagują na okazje wzrostowe. Wejście na nowy marketplace, rozszerzenie sprzedaży na kolejny kraj czy zmiana modelu logistycznego nie wymagają każdorazowo improwizacji. VAT staje się przewidywalnym elementem infrastruktury biznesowej, a nie czynnikiem hamującym rozwój.

W tym sensie obsługa VAT przestaje być wyłącznie kwestią rozliczeniową. Staje się jednym z elementów, które decydują o tym, czy firma jest w stanie rosnąć w sposób stabilny i powtarzalny. Dla wielu przedsiębiorców to właśnie w momencie ekspansji pojawia się refleksja, że samodzielne zarządzanie tym obszarem zaczyna ograniczać tempo rozwoju zamiast je wspierać.

Rejestracje VAT i obowiązki lokalne

Jednym z najbardziej praktycznych skutków ekspansji zagranicznej są obowiązki rejestracyjne. W Unii Europejskiej obowiązuje jednolity próg 10 000 euro dla określonych sprzedaży B2C, po którego przekroczeniu sprzedaż co do zasady podlega opodatkowaniu w kraju klienta. Procedura OSS pozwala w takim przypadku raportować VAT bez konieczności rejestracji w każdym państwie konsumpcji. Jest to istotne uproszczenie, ale działa tylko w określonym zakresie.

W wielu scenariuszach, zwłaszcza przy magazynowaniu towarów w innych krajach lub korzystaniu z zagranicznych centrów fulfillmentu, pojawiają się lokalne obowiązki VAT niezależnie od OSS. Rejestracja w danym kraju oznacza konieczność składania lokalnych deklaracji, prowadzenia ewidencji zgodnie z krajowymi wymogami oraz dotrzymywania lokalnych terminów. Dla małego zespołu może to być znaczące obciążenie organizacyjne.

Dodatkowym wyzwaniem jest to, że obowiązki te nie są identyczne w całej UE. Różnice dotyczą między innymi częstotliwości raportowania, szczegółowych wymogów formalnych czy praktyki organów podatkowych. W efekcie firma działająca w kilku krajach musi zarządzać równolegle kilkoma porządkami administracyjnymi. Bez jasno zdefiniowanych procesów łatwo o opóźnienia lub nieścisłości, które z czasem mogą się kumulować.

Właśnie w tym miejscu wielu przedsiębiorców zauważa, że obsługa rejestracji i lokalnych obowiązków VAT zaczyna pochłaniać coraz więcej czasu i uwagi, nie wnosząc jednocześnie wartości do sprzedaży czy produktu.

Oczekiwania partnerów B2B i platform

Ekspansja na nowe rynki wiąże się również z oczekiwaniami ze strony partnerów biznesowych. Marketplace’y oraz część operatorów logistycznych często oczekują podania numerów VAT i spójnych danych podatkowych już na etapie onboardingu. Brak takich danych lub opóźnienia w ich uzupełnieniu mogą wydłużać proces weryfikacji konta albo ograniczać dostęp do wybranych funkcji sprzedażowych.

Platformy e-commerce działają w środowisku silnie regulowanym i same podlegają obowiązkom raportowym. W związku z tym przykładają dużą wagę do poprawności danych podatkowych sprzedawców. Z perspektywy przedsiębiorcy oznacza to, że kwestie VAT stają się elementem nie tylko relacji z administracją podatkową, ale również z kluczowymi partnerami operacyjnymi.

Również w relacjach B2B VAT odgrywa istotną rolę. Zagraniczni kontrahenci oczekują poprawnie wystawionych dokumentów i jasnych zasad rozliczeń. Niepewność co do statusu VAT może wpływać na wiarygodność firmy i utrudniać nawiązywanie długoterminowych współprac. Dla młodych firm budujących swoją pozycję na nowych rynkach jest to aspekt, który często ujawnia się dopiero w praktyce.

W efekcie VAT zaczyna oddziaływać na ekspansję nie tylko poprzez obowiązki formalne, ale również poprzez relacje biznesowe i tempo rozwoju. W momencie, gdy wejście na nowe rynki generuje coraz więcej wymogów rejestracyjnych i raportowych, outsourcing rozliczeń VAT bywa postrzegany jako sposób na uporządkowanie tego obszaru bez hamowania wzrostu.

Sygnał 3: Ograniczone zasoby wewnętrzne i problemy kadrowe

Na pewnym etapie rozwoju firmy e-commerce trudności związane z VAT przestają wynikać wyłącznie z przepisów. Coraz częściej są efektem ograniczonych zasobów wewnętrznych i sposobu organizacji pracy. Nawet przy względnie stabilnym modelu sprzedaży pojawia się pytanie, czy firma ma realną zdolność do obsługi obowiązków VAT w sposób terminowy, powtarzalny i odporny na zmiany personalne. Dla małych firm, prowadzonych przez młodych przedsiębiorców, jest to jeden z mniej oczywistych, ale bardzo istotnych sygnałów ostrzegawczych.

W praktyce zespoły finansowe w e-commerce są niewielkie. Często jedna lub dwie osoby odpowiadają jednocześnie za księgowość, rozliczenia podatkowe, raportowanie, kontakt z administracją oraz bieżące wsparcie operacyjne dla sprzedaży i logistyki. Wraz z rozwojem działalności VAT zaczyna zajmować coraz większą część ich czasu. Nie dlatego, że procesy są źle zaprojektowane, lecz dlatego, że liczba scenariuszy i punktów styku z innymi obszarami biznesu systematycznie rośnie.

Do tego dochodzi koszt utrzymania specjalistycznej wiedzy. VAT w e-commerce jest obszarem dynamicznym. Zmieniają się przepisy, procedury, formaty raportowe i wymagania techniczne. Wiedza, która była wystarczająca rok czy dwa lata temu, dziś może wymagać aktualizacji. Utrzymanie kompetencji na odpowiednim poziomie oznacza konieczność ciągłego śledzenia zmian i zdobywania doświadczenia na realnych przypadkach. Dla małej organizacji jest to wyzwanie, które często konkuruje z innymi, bardziej bezpośrednio sprzedażowymi priorytetami.

Coraz częściej pojawia się również problem dostępności i retencji kompetencji finansowo-podatkowych. Rynek pracy sygnalizuje niedobór specjalistów oraz rosnącą presję na utrzymanie doświadczonych pracowników. W praktyce przekłada się to na częstsze zmiany zespołów lub trudności z zapewnieniem ciągłości obsługi. W przypadku VAT każda taka zmiana oznacza ryzyko utraty wiedzy o specyfice firmy, jej modelu sprzedaży i wcześniejszych ustaleniach.

W firmach, które nie mają redundancji i udokumentowanych procedur, nawet krótkotrwała nieobecność kluczowej osoby może pogorszyć terminowość lub jakość danych raportowych. VAT zaczyna być obszarem szczególnie wrażliwym na czynniki personalne, co zwiększa ryzyko operacyjne całej organizacji.

VAT jako „wąskie gardło” operacyjne

Jednym z najbardziej widocznych skutków ograniczonych zasobów jest sytuacja, w której VAT staje się wąskim gardłem operacyjnym. Oznacza to, że decyzje biznesowe są opóźniane lub komplikowane przez konieczność każdorazowej analizy skutków podatkowych. Dotyczy to zwłaszcza działań typowych dla e-commerce, takich jak uruchomienie magazynu lub fulfillmentu za granicą, wejście na marketplace działający w innym modelu rozliczeń czy zmiany w obsłudze dostaw i zwrotów transgranicznych.

W praktyce wygląda to tak, że inne działy czekają na „zielone światło” ze strony finansów. Sprzedaż wstrzymuje wdrożenie nowego kanału, logistyka odkłada decyzje o przechowywaniu towarów poza Polską, a właściciel firmy zwleka z ekspansją, bo nie ma pewności co do konsekwencji VAT. Nie jest to efekt braku ambicji, lecz ograniczonej przepustowości zespołu odpowiedzialnego za rozliczenia.

Dla małych firm e-commerce, które konkurują szybkością działania i elastycznością, takie wąskie gardło bywa szczególnie kosztowne. Z czasem przedsiębiorca zaczyna unikać bardziej złożonych projektów nie dlatego, że są nieopłacalne, lecz dlatego, że generują zbyt duże obciążenie administracyjne. VAT przestaje być neutralnym elementem infrastruktury, a zaczyna wpływać na strategię rozwoju.

W takich sytuacjach outsourcing rozliczeń VAT bywa rozważany jako sposób na odciążenie zespołu i usprawnienie procesów. Oczywiście jego skuteczność zależy od jakości dostawcy, jasnego podziału odpowiedzialności oraz poprawnego obiegu danych po stronie firmy.

Koszt rotacji vs. koszt outsourcingu

Jednym z częstych argumentów za utrzymywaniem rozliczeń VAT wewnętrznie jest przekonanie, że jest to rozwiązanie tańsze. Rzeczywisty koszt obsługi VAT rzadko jednak ogranicza się do samego wynagrodzenia pracownika. Rotacja generuje wydatki i ryzyka, które nie zawsze są widoczne wprost w budżecie.

Proces rekrutacji, wdrożenie nowej osoby, okres niższej efektywności oraz potencjalne błędy w fazie przejściowej to elementy, które mają realny wpływ na funkcjonowanie firmy. W przypadku VAT nawet drobne nieścisłości mogą skutkować dodatkowymi korektami, wyjaśnieniami lub pracą administracyjną, która angażuje kolejne osoby w organizacji.

Do tego dochodzi koszt utrzymania kompetencji. Szkolenia, aktualizacja wiedzy i czas poświęcony na śledzenie zmian w przepisach są nieodłączną częścią pracy przy VAT. W małych zespołach często oznacza to, że jedna osoba odpowiada za bardzo szeroki zakres zagadnień, co zwiększa ryzyko przeciążenia i spadku jakości pracy.

Model outsourcingowy przenosi znaczną część tych kosztów poza strukturę firmy. Zamiast opierać się na jednej osobie, przedsiębiorca korzysta z zespołu, którego głównym zadaniem jest bieżąca obsługa VAT. Różnica polega nie tylko na poziomie wydatków, ale również na ich przewidywalności oraz mniejszej wrażliwości na zmiany personalne. Jak w każdym modelu zewnętrznym, kluczowe znaczenie ma jednak jakość współpracy i właściwe zorganizowanie przepływu informacji.

Stabilność procesów vs. zależność od jednostek

Ostatnim istotnym aspektem problemów kadrowych jest zależność od pojedynczych osób. W wielu małych firmach e-commerce wiedza o VAT jest skoncentrowana w rękach jednego pracownika. To on zna historię rozliczeń, specyfikę transakcji, wcześniejsze korekty i ustalenia. Dopóki ta osoba jest dostępna, system działa. W momencie jej odejścia lub dłuższej nieobecności pojawia się luka.

Taka zależność zwiększa ryzyko operacyjne i utrudnia skalowanie biznesu. Nawet dobrze prowadzona dokumentacja nie zawsze oddaje pełen kontekst decyzji podejmowanych w przeszłości. Nowa osoba potrzebuje czasu, aby zrozumieć specyfikę firmy, a w tym okresie VAT staje się obszarem podwyższonej niepewności.

Stabilność procesów oznacza sytuację, w której obsługa VAT opiera się na jasno zdefiniowanych procedurach, a nie na wiedzy jednej osoby. Dla wielu młodych firm osiągnięcie takiego poziomu organizacji wyłącznie wewnętrznie bywa trudne, zwłaszcza przy ograniczonych zasobach.

W tym kontekście outsourcing rozliczeń VAT jest często postrzegany jako sposób na zmniejszenie zależności od jednostek i zwiększenie odporności operacyjnej. Przy odpowiednim modelu współpracy pozwala on oprzeć się na procesach i zespołowej wiedzy, co dla firm planujących dalszą ekspansję bywa jednym z kluczowych argumentów za zmianą podejścia do obsługi VAT.

Sygnał 4: Wysokie ryzyko błędów, korekt i kar podatkowych

Wraz ze wzrostem skali działalności i stopnia skomplikowania sprzedaży VAT zaczyna pełnić w firmie e-commerce rolę obszaru podwyższonego ryzyka. Nie wynika to z intencjonalnych działań przedsiębiorców, lecz z faktu, że coraz większa liczba transakcji, rynków i wariantów sprzedaży zwiększa liczbę punktów, w których mogą pojawić się nieścisłości. VAT przestaje być prostym rozliczeniem okresowym, a staje się systemem zależnym od jakości danych i spójności procesów.

W praktyce obsługi e-commerce wiele nieprawidłowości ma charakter powtarzalny i wynika z kumulacji drobnych błędów. Pojedyncza nieścisłość rzadko stanowi problem sama w sobie, ale jeśli zostanie powielona w kolejnych okresach, jej skutki zaczynają narastać. VAT jest podatkiem rozliczanym cyklicznie, dlatego błędy mają tendencję do „ciągnięcia się” w czasie, zwłaszcza jeśli nie zostaną szybko wychwycone.

Jednocześnie zmieniło się otoczenie kontrolne. Elektroniczne raportowanie, szczegółowe pliki JPK oraz analizy krzyżowe danych, uzupełnione o współpracę administracyjną w VAT pomiędzy państwami Unii Europejskiej, sprawiają, że nieprawidłowości są dziś wykrywane szybciej i na wcześniejszym etapie. Dla przedsiębiorcy oznacza to, że margines na błędy systemowe jest mniejszy niż jeszcze kilka lat temu.

W tym kontekście VAT przestaje być obszarem, który można poprawić „przy okazji”, a zaczyna wymagać bieżącej kontroli jakości. Dla firm e-commerce ryzyko nie polega zwykle na jednym dużym błędzie, lecz na stopniowym narastaniu problemów, które ujawniają się dopiero w momencie wezwania lub kontroli.

Najczęstsze błędy VAT w e-commerce

W środowisku e-commerce pewne kategorie błędów pojawiają się szczególnie często. Jedną z nich jest nieprawidłowe określenie miejsca opodatkowania przy sprzedaży transgranicznej B2C. Przekroczenie progu sprzedaży w UE, wybór procedury OSS lub zmiana modelu logistycznego nie zawsze są od razu odzwierciedlane w ewidencjach VAT. W efekcie sprzedaż bywa rozliczana według niewłaściwych zasad.

Warto przy tym pamiętać, że w procedurze OSS korekty dotyczące okresów od 1 lipca 2021 roku zasadniczo wykazuje się w kolejnej deklaracji OSS, a nie poprzez cofanie wcześniejszych rozliczeń. Oznacza to, że sprawne wykrywanie błędów i bieżąca kontrola danych mają kluczowe znaczenie dla ograniczania ich skutków w czasie.

Kolejną grupą problemów są błędy w stosowaniu stawek VAT. Różnice pomiędzy krajami, wyjątki dla określonych kategorii towarów oraz zmiany przepisów powodują, że przypisanie właściwej stawki wymaga stałej weryfikacji. W e-commerce, gdzie asortyment i ceny często się zmieniają, łatwo o rozjazd pomiędzy systemem sprzedażowym a ewidencją podatkową.

Istotnym źródłem ryzyka są również kwestie logistyczne. Magazynowanie towarów w innym kraju, korzystanie z fulfillmentu lub obsługa zwrotów transgranicznych generują skutki VAT, które nie zawsze są widoczne w podstawowych raportach sprzedażowych. Jeżeli dane logistyczne nie są spójne z danymi księgowymi, ryzyko błędów znacząco rośnie.

Do tego dochodzą błędy stricte raportowe. W Polsce raportowanie VAT odbywa się w strukturze JPK_V7, obowiązującej od 1 października 2020 roku i łączącej część ewidencyjną oraz deklaracyjną. Nieprawidłowe oznaczenia transakcji, niespójności danych czy brak zgodności z aktualną schemą pliku coraz częściej prowadzą do wezwań ze strony administracji. Nawet jeśli nie skutkują sankcjami, generują dodatkową pracę i dezorganizują bieżące funkcjonowanie firmy.

Błędy nieumyślne a umyślne

Z punktu widzenia odpowiedzialności podatkowej kluczowe znaczenie ma charakter błędu. W zdecydowanej większości przypadków w e-commerce nieprawidłowości mają charakter nieumyślny. Są efektem złożoności przepisów, niedopasowania procesów lub niepełnych danych, a nie świadomego naruszenia prawa.

Nie oznacza to jednak, że błędy nieumyślne są neutralne. Zaległości podatkowe i odsetki mogą powstać niezależnie od intencji podatnika. W praktyce organy podatkowe analizują również, czy firma dochowała należytej staranności w organizacji rozliczeń. Brak procedur, dokumentacji czy mechanizmów kontroli jakości może zwiększać ryzyko negatywnej oceny sytuacji.

Błędy umyślne stanowią odrębną kategorię i wiążą się z poważniejszymi konsekwencjami. W realiach małych firm e-commerce są one znacznie rzadsze, jednak granica pomiędzy pojedynczym błędem a systemowym zaniedbaniem bywa cienka. Jeśli te same nieprawidłowości powtarzają się przez wiele okresów i nie są korygowane, ryzyko odpowiedzialności rośnie.

Dlatego tak istotne jest, aby nawet przy błędach nieumyślnych móc wykazać, że firma działała w dobrej wierze i posiadała mechanizmy ograniczające ryzyko ich powstawania.

Skala sankcji i odpowiedzialności

Konsekwencje błędów VAT nie ograniczają się do samej korekty deklaracji. W zależności od kraju i okoliczności mogą obejmować odsetki od zaległości, sankcje administracyjne oraz dodatkowe obowiązki formalne. Skala tych konsekwencji jest zróżnicowana i w dużej mierze zależy od charakteru naruszenia oraz oceny sytuacji przez organy podatkowe.

W praktyce pierwszym krokiem są zazwyczaj wezwania do złożenia wyjaśnień lub dokonania korekt. Dla przedsiębiorcy oznacza to konieczność analizy historycznych danych i odtworzenia zdarzeń sprzed wielu miesięcy. Jest to proces czasochłonny, szczególnie jeśli firma nie posiada spójnych archiwów i uporządkowanej dokumentacji.

Jeżeli nieprawidłowości obejmują dłuższy okres lub większy wolumen transakcji, konsekwencje finansowe mogą się kumulować. Zaległy VAT, odsetki oraz ewentualne sankcje tworzą łączne obciążenie, które nie było uwzględnione w pierwotnych kalkulacjach biznesowych. W części jurysdykcji, w tym w Polsce, poza odsetkami mogą pojawić się również sankcje administracyjne określane jako dodatkowe zobowiązanie podatkowe, których wysokość zależy od okoliczności sprawy.

Odpowiedzialność ma także wymiar organizacyjny. Kontrole i postępowania absorbują czas właściciela oraz zespołu, odciągają uwagę od sprzedaży i rozwoju oraz generują długotrwały stres operacyjny, który trudno przecenić.

Kontrole, wezwania i korekty jako ryzyko kumulujące się w czasie

Jedną z najbardziej problematycznych cech VAT jest to, że ryzyko często ujawnia się z opóźnieniem. Błędy mogą pozostawać niewykryte przez wiele okresów rozliczeniowych, a ich skutki narastają wraz z każdą kolejną deklaracją. Gdy pojawia się wezwanie lub kontrola, analiza często obejmuje długi horyzont czasowy.

Dla firm e-commerce oznacza to konieczność odtworzenia historii sprzedaży, logistyki i raportowania w środowisku, które mogło się już zmienić. Zmiany systemów, zespołu czy modelu biznesowego utrudniają szybkie i jednoznaczne wyjaśnienie sytuacji. VAT staje się wtedy problemem nie tylko podatkowym, ale również organizacyjnym.

Ryzyko kumulujące się w czasie jest szczególnie dotkliwe dla firm rosnących dynamicznie. Im większa skala działalności, tym większy potencjalny wpływ historycznych błędów na stabilność finansową. Co istotne, nawet jeśli bieżące rozliczenia zostały już uporządkowane, wcześniejsze nieprawidłowości nadal mogą generować konsekwencje.

Rola audytu i specjalistycznej kontroli jakości

W odpowiedzi na rosnące ryzyko coraz większe znaczenie zyskuje podejście prewencyjne. Regularna kontrola jakości rozliczeń pozwala identyfikować nieprawidłowości na wczesnym etapie, zanim ich skutki zdążą się skumulować. Audyt, zarówno wewnętrzny, jak i realizowany przy wsparciu zewnętrznym, koncentruje się nie tylko na deklaracjach, ale przede wszystkim na procesach i spójności danych.

W e-commerce kluczowe jest spojrzenie przekrojowe, obejmujące sprzedaż, logistykę i raportowanie podatkowe. Specjalistyczna kontrola jakości pozwala ocenić, czy sposób organizacji rozliczeń ogranicza ryzyko błędów systemowych, a nie tylko pojedynczych pomyłek.

Outsourcing rozliczeń VAT często wiąże się z wprowadzeniem takich mechanizmów. Należy jednak podkreślić, że skuteczność tego rozwiązania zależy od jakości dostawcy, jasnego podziału odpowiedzialności oraz poprawnego obiegu danych po stronie firmy. Zewnętrzna obsługa nie eliminuje ryzyka automatycznie, ale może je znacząco ograniczyć poprzez standaryzację procesów i bieżący monitoring.

W momencie, gdy ryzyko błędów zaczyna przekładać się na realne konsekwencje finansowe lub operacyjne, jest to jeden z najsilniejszych sygnałów, że dotychczasowy model obsługi VAT wymaga zmiany. Dla wielu firm e-commerce pierwsze korekty, wezwania lub kontrole stają się punktem zwrotnym w podejściu do zarządzania tym obszarem.

Sygnał 5: Brak dostępu do zaawansowanych narzędzi i technologii

Wraz z rozwojem e-commerce coraz wyraźniej widać, że VAT nie jest już wyłącznie zagadnieniem prawnym czy księgowym. Coraz częściej staje się problemem technologicznym. Poprawność rozliczeń zależy dziś w dużej mierze od jakości danych, integracji systemów i narzędzi, które potrafią obsłużyć wielokanałową, międzynarodową sprzedaż. Dla wielu młodych przedsiębiorców moment, w którym technologia zaczyna ograniczać bezpieczeństwo lub efektywność rozliczeń VAT, jest jednym z ostatnich, ale bardzo wyraźnych sygnałów ostrzegawczych.

Koszt zaawansowanych systemów VAT i integracji bywa trudny do uzasadnienia w małej firmie. Oprogramowanie umożliwiające obsługę sprzedaży cross-border, raportowanie podatkowe w wielu jurysdykcjach oraz integrację z marketplace’ami i operatorami logistycznymi wymaga nie tylko inwestycji finansowej, ale również czasu na wdrożenie, utrzymanie i aktualizację. W praktyce wiele firm decyduje się na rozwiązania pośrednie, które działają przy mniejszej skali, ale zaczynają generować ryzyko wraz z rozwojem działalności.

Jednocześnie wymagania techniczne po stronie administracji podatkowej rosną niezależnie od wielkości firmy. Obowiązki raportowe mają charakter systemowy, a nie „wolumenowy”. Struktury plików, formaty danych i terminy są takie same dla małego sklepu i dużego podmiotu. W Polsce przykładem są struktury JPK, których zmiany publikowane centralnie wymuszają aktualizacje i testy po stronie systemów, niezależnie od skali działalności.

W tym kontekście pytanie nie brzmi już, czy technologia jest potrzebna, ale czy obecne narzędzia są w stanie obsłużyć rosnące wymogi bez zwiększania ryzyka operacyjnego. Dla wielu firm e-commerce jest to moment, w którym zaczynają porównywać własne możliwości technologiczne z rozwiązaniami wykorzystywanymi przez wyspecjalizowane podmioty zewnętrzne.

Ograniczenia Excela i ręcznych rozwiązań

Arkusze kalkulacyjne są naturalnym narzędziem na wczesnym etapie rozwoju firmy. Pozwalają szybko zestawić dane, przygotować podstawowe raporty i zachować kontrolę nad rozliczeniami. Problem pojawia się wtedy, gdy ręczne rozwiązania zaczynają pełnić rolę głównego systemu obsługi VAT w środowisku sprzedaży wielokanałowej i międzynarodowej.

Ręczne procesy są szczególnie wrażliwe na skalę. Wraz ze wzrostem liczby transakcji rośnie ryzyko błędów wynikających z kopiowania danych, ręcznych korekt i niespójnych formatów. Arkusze kalkulacyjne nie zapewniają automatycznej walidacji podatkowej ani systemowej kontroli miejsca opodatkowania czy progów sprzedaży. Wszystko opiera się na ręcznie zbudowanych regułach, które trudno utrzymać i aktualizować przy wielu rynkach, kanałach i wyjątkach.

Dodatkowym ograniczeniem jest brak stabilnych integracji. Dane z marketplace’ów, systemów płatności i operatorów logistycznych często trafiają do arkuszy w różnym czasie i w różnej postaci. Każda ręczna ingerencja zwiększa ryzyko niespójności, które ujawniają się dopiero na etapie raportowania VAT. W środowisku, w którym administracja podatkowa analizuje dane w sposób zautomatyzowany, takie rozjazdy stają się szczególnie problematyczne.

Arkusze kalkulacyjne nie są też projektowane z myślą o częstych zmianach schem raportowych, walidacji technicznej plików czy integracjach z API systemów państwowych. Im bardziej rozbudowane stają się obowiązki VAT, tym więcej pracy wymaga „ręczne” utrzymanie procesu. Dla wielu firm jest to moment, w którym technologia zamiast wspierać rozliczenia, zaczyna je ograniczać.

Technologia jako przewaga firm zewnętrznych

Podmioty wyspecjalizowane w obsłudze VAT funkcjonują w innym modelu technologicznym niż pojedyncze firmy e-commerce. Koszt systemów, integracji i bieżących aktualizacji jest rozkładany na wielu klientów, co pozwala im korzystać z narzędzi, które dla małej firmy byłyby trudne do wdrożenia lub utrzymania samodzielnie.

Takie narzędzia obejmują między innymi automatyczne pobieranie danych sprzedażowych, integracje z systemami ERP i platformami e-commerce, walidację transakcji pod kątem VAT oraz generowanie raportów w wymaganych formatach. Największą różnicę robi możliwość automatycznej weryfikacji i uzgadniania danych pomiędzy sprzedażą, płatnościami, logistyką i ewidencją VAT, zanim informacje trafią do raportowania.

Istotnym elementem jest również bieżące dostosowywanie systemów do zmian technicznych. Zmiany schem raportowych, nowe wersje struktur czy dodatkowe oznaczenia transakcji wymagają aktualizacji narzędzi i testów poprawności danych. Dla przedsiębiorcy oznacza to mniejsze ryzyko, że obowiązki techniczne pojawią się w ostatniej chwili i będą wymagały improwizowanych działań.

Oczywiście sama technologia nie rozwiązuje wszystkich problemów. Jej skuteczność zależy od jakości danych źródłowych, jasnego podziału odpowiedzialności i sprawnego obiegu informacji po stronie firmy. Jednak dla wielu młodych firm e-commerce dostęp do narzędzi zaprojektowanych specjalnie pod VAT staje się realną przewagą operacyjną.

Gotowość na przyszłe obowiązki i zmiany technologiczne

Jednym z najczęściej pomijanych aspektów zarządzania VAT jest przygotowanie na nadchodzące zmiany technologiczne. Cyfryzacja podatków nie jest zakończonym projektem, lecz kierunkiem rozwoju systemów podatkowych. Widać to zarówno na poziomie krajowym, jak i unijnym.

W Polsce nadchodzi obowiązkowy Krajowy System e-Faktur, którego wdrożenie zaplanowano na 1 lutego 2026 roku, z dalszymi przepisami przejściowymi. Na poziomie Unii Europejskiej pakiet VAT in the Digital Age zakłada dalszą standaryzację e-fakturowania i cyfrowego raportowania VAT, w kierunku bardziej ujednoliconych i szybszych modeli wymiany danych.

Równolegle zmieniają się struktury raportowe. W Polsce sam fakt publikowania nowych wersji schem JPK_VAT wymusza aktualizacje systemów i testy techniczne. Dla firm opierających się na ręcznych procesach każda taka zmiana oznacza dodatkowe ryzyko opóźnień lub błędów.

Dla małych firm e-commerce samodzielne śledzenie i wdrażanie tych zmian bywa trudne. Często informacja o nowych obowiązkach pojawia się na etapie, gdy czas na przygotowanie jest ograniczony. Brak odpowiednich narzędzi zwiększa wtedy ryzyko działań podejmowanych „na ostatnią chwilę”.

Gotowość technologiczna przestaje być więc kwestią wygody, a zaczyna być elementem bezpieczeństwa operacyjnego. Firmy, które dysponują aktualnymi systemami i wsparciem technicznym, są w stanie wdrażać zmiany w sposób bardziej kontrolowany. Dla wielu przedsiębiorców to właśnie perspektywa nadchodzących obowiązków technologicznych staje się impulsem do oceny, czy dotychczasowy model obsługi VAT jest długofalowo do utrzymania.

Brak dostępu do zaawansowanych narzędzi nie zawsze jest widoczny od razu. Często ujawnia się dopiero wtedy, gdy firma próbuje wejść na kolejny etap rozwoju albo musi dostosować się do nowych wymogów systemowych. W takim momencie technologia przestaje być neutralnym tłem działalności, a zaczyna decydować o tym, jak bezpiecznie i sprawnie firma jest w stanie rozliczać VAT w coraz bardziej cyfrowym otoczeniu.

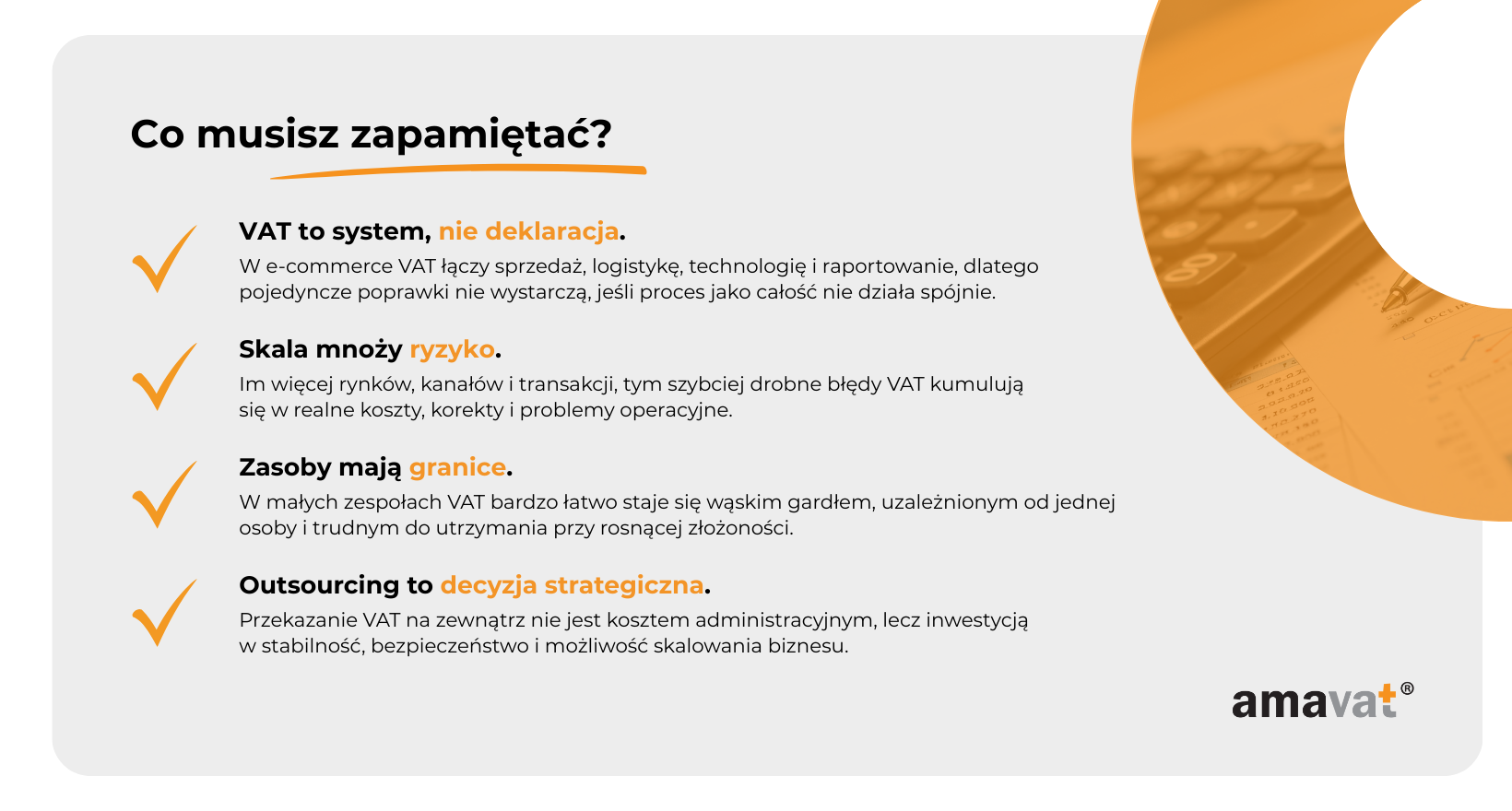

Podsumowanie

Decyzja o tym, kto i w jaki sposób zajmuje się rozliczaniem VAT w firmie e-commerce, rzadko jest wyłącznie decyzją operacyjną. Na wczesnym etapie działalności VAT bywa traktowany jako jeden z wielu obowiązków administracyjnych, który da się „obsłużyć przy okazji”. Wraz ze wzrostem skali, liczby rynków i złożoności procesów przestaje to być jednak wystarczające podejście. W tym momencie outsourcing VAT zaczyna mieć charakter strategiczny, ponieważ wpływa nie tylko na sposób raportowania, ale na bezpieczeństwo, tempo rozwoju i odporność całego biznesu.

Pięć opisanych w artykule sygnałów nie jest listą warunków, które trzeba spełnić, aby „kwalifikować się” do zmiany modelu. To raczej narzędzie samooceny, które pozwala uczciwie spojrzeć na to, jak VAT funkcjonuje dziś w firmie. Rosnąca złożoność przepisów, ekspansja na nowe rynki, ograniczone zasoby wewnętrzne, narastające ryzyko błędów oraz brak dostępu do odpowiednich narzędzi technologicznych rzadko pojawiają się pojedynczo. Najczęściej występują razem i wzajemnie się wzmacniają.

Dla wielu młodych przedsiębiorców kluczowym momentem jest uświadomienie sobie, że VAT zaczyna pochłaniać nieproporcjonalnie dużo czasu i energii w stosunku do wartości, jaką wnosi do rozwoju firmy. Nie chodzi o samą trudność rozliczeń, lecz o ich wpływ na codzienne decyzje biznesowe. Gdy VAT zaczyna spowalniać ekspansję, generować stres operacyjny lub zwiększać ryzyko finansowe, staje się obszarem wymagającym innego podejścia.

W tym kontekście outsourcing VAT nie powinien być postrzegany wyłącznie jako koszt. To raczej inwestycja w stabilność procesów, przewidywalność rozliczeń i redukcję ryzyka, które w dłuższej perspektywie mogą mieć znacznie większe znaczenie niż oszczędności na bieżącej obsłudze. Przeniesienie ciężaru operacyjnego pozwala firmie skupić się na sprzedaży, produkcie i rozwoju, jednocześnie porządkując obszar, który sam w sobie nie generuje przychodów, ale ma realny wpływ na bezpieczeństwo finansowe.

Co istotne, decyzja o outsourcingu nie musi być „wszystko albo nic”. Dla części firm pierwszym krokiem jest audyt obecnych procesów, uporządkowanie danych lub wsparcie w najbardziej złożonych obszarach, takich jak sprzedaż zagraniczna czy raportowanie wielojurysdykcyjne. Kluczowe jest świadome podejście oparte na ocenie ryzyk i zasobów, a nie reakcja dopiero w momencie pojawienia się problemów.

Jeśli czytając ten artykuł rozpoznajesz w swojej firmie kilka z opisanych sygnałów, warto potraktować to jako zaproszenie do refleksji, a nie alarm. VAT w e-commerce będzie tylko zyskiwał na znaczeniu, zarówno pod względem regulacyjnym, jak i technologicznym. Im wcześniej zostanie osadzony w stabilnym, skalowalnym modelu, tym mniej będzie wpływał na codzienne decyzje i tempo rozwoju biznesu.